Tamaño y Participación del Mercado de Infraestructura de Red de Fibra Óptica para Sistemas de Comunicación de Emergencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

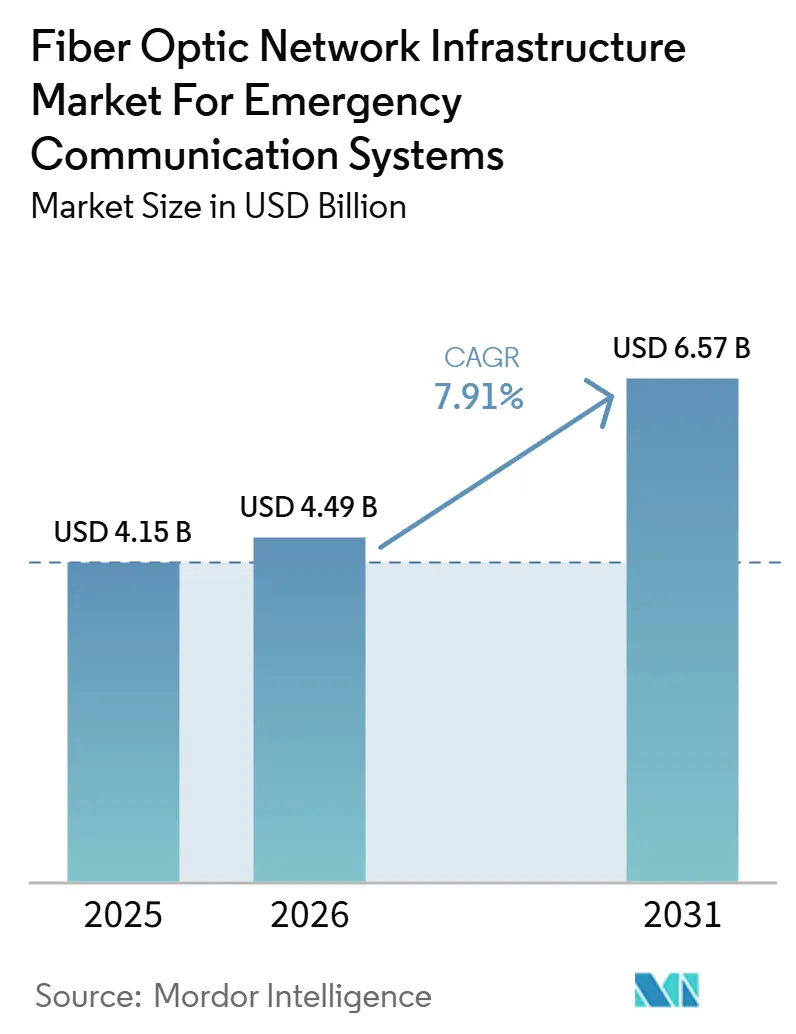

| Tamaño del Mercado (2026) | 4.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura de Red de Fibra Óptica para Sistemas de Comunicación de Emergencia por Mordor Intelligence

Se espera que la industria del mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia aumente de 4,15 mil millones de USD en 2025 a 4,49 mil millones de USD en 2026 y alcance 6,57 mil millones de USD en 2031, creciendo a una CAGR del 7,91% durante 2026-2031. El mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia avanza a medida que los reguladores impulsan a las agencias a reemplazar los sistemas de cobre y banda estrecha obsoletos por redes ópticas de mayor capacidad. Las agencias también están descubriendo que una sola red troncal de fibra puede transportar voz, video y datos de sensores de manera más eficiente que los sistemas de comunicación separados, lo que respalda planes de modernización más amplios. Los programas de financiamiento público en América del Norte, Europa y Asia Pacífico están ampliando el acceso a conductos y el alcance de la red, lo que facilita la escalabilidad de los despliegues de emergencia dedicados. Los proveedores responden combinando hardware de transporte, software de gestión y servicios de soporte en ofertas integradas que se alinean con los ciclos de adquisición pública plurianuales. Las principales limitaciones siguen siendo los costos de obras civiles, los retrasos en permisos, la integración de radio heredada y la escasez de técnicos; sin embargo, estos problemas están ralentizando el despliegue en lugar de debilitar el caso a largo plazo para la modernización.

Conclusiones Clave del Informe

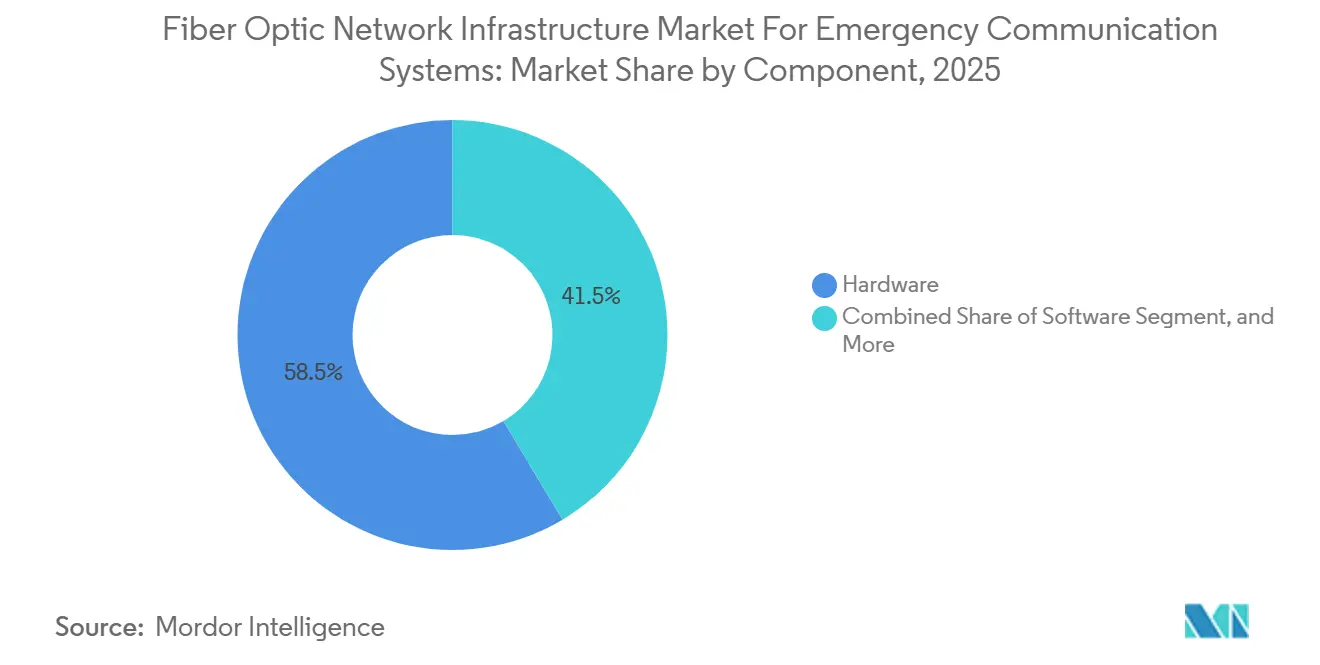

- Por tipo de componente, el hardware tuvo una participación del 58,54% en 2025, y se proyecta que el software se expanda a una CAGR del 8,13% hasta 2031 en el mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia.

- Por tipo de fibra y cable, la fibra monomodo representó el 62,69% del mercado en 2025, y se espera que la fibra óptica plástica se expanda a una CAGR del 7,65% hasta 2031.

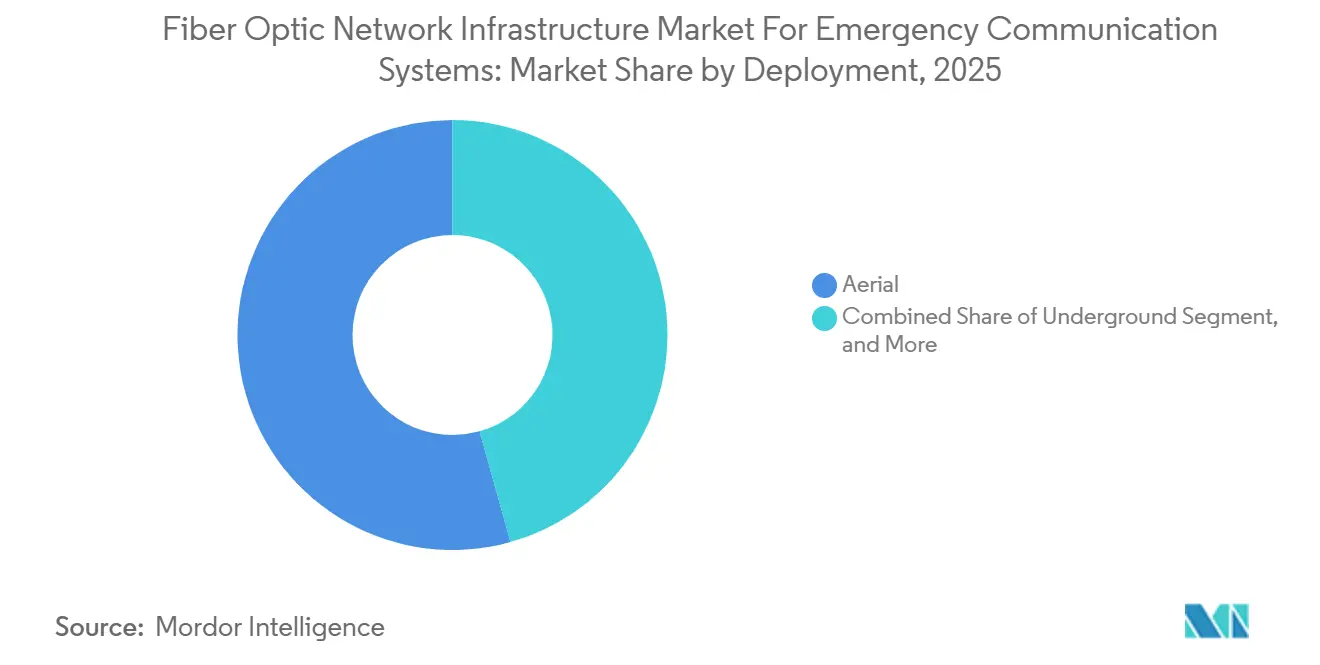

- Por tipo de despliegue, el despliegue aéreo lideró con una participación del 54,34% en 2025, y se proyecta que el despliegue submarino crezca a una CAGR del 7,32% hasta 2031.

- Por usuario final, las agencias de seguridad pública tuvieron una participación del 43,50% en 2025, y se espera que los operadores de infraestructura crítica avancen a una CAGR del 8,11% hasta 2031.

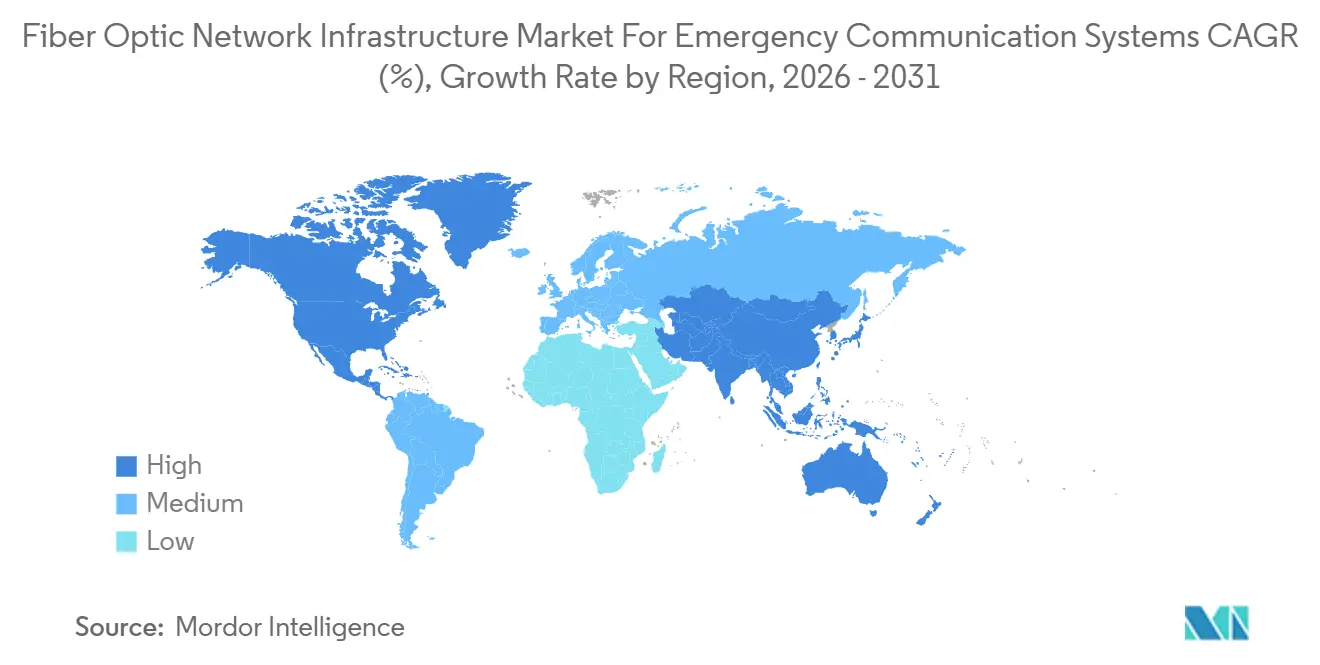

- Por geografía, América del Norte capturó una participación del 35,43% en 2025, y se proyecta que Asia Pacífico se expanda a una CAGR del 7,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de Infraestructura de Red de Fibra Óptica para Sistemas de Comunicación de Emergencia

Aumento de Mandatos para Redes de Seguridad Pública Resilientes

Los mandatos gubernamentales se están traduciendo directamente en actividad de adquisición en todo el mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia. En marzo de 2026, los legisladores estadounidenses avanzaron en la Ley de Reautorización de la Autoridad de Red para Primeros Respondedores, y el acuerdo relacionado con AT&T añadió 2 mil millones de USD a la red nacional de banda ancha de seguridad pública, incluidos 1 mil millones de USD para nuevas construcciones de sitios, cobertura en interiores y el núcleo 5G dedicado a la seguridad pública.[1]Autoridad de Red para Primeros Respondedores, "El Secretario Lutnick y AT&T acuerdan un trato de 2 mil millones de dólares en beneficio de los primeros respondedores y la seguridad pública bajo el contrato FirstNet," FirstNet Alemania ya opera una red de transporte troncal nacional para agencias de seguridad pública que abarca más de 9.600 km de pares de fibra exclusivos, proporcionando a otros gobiernos un modelo funcional para redes troncales nacionales seguras. A medida que la política pasa de una orientación amplia sobre resiliencia a requisitos de redundancia de red, las decisiones de adquisición se vuelven menos opcionales para las agencias públicas. Ese cambio está acortando los ciclos de decisión y apoyando una demanda constante en todo el mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia.

Expansión de la Red Troncal de Fibra para Aplicaciones de Misión Crítica

Las redes troncales de fibra dedicadas para uso de emergencia están impulsando una demanda sostenida en las capas de cable, transporte óptico y control del mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia. La Autoridad FirstNet y AT&T anunciaron en febrero de 2024 que planeaban invertir más de 8 mil millones de USD durante 10 años para migrar la red a 5G, un paso que depende de un fronthaul y backhaul de fibra denso.[2]Servicio de Investigación del Congreso, "Reautorización de la Autoridad de Red para Primeros Respondedores y Temas Seleccionados," Congreso En diciembre de 2025, NTT East Japan demostró el control automático de la capa de transmisión óptica que podría redirigir rutas de longitud de onda óptica en menos de 10 minutos durante grandes desastres, elevando el punto de referencia de restauración del servicio para esta categoría.[3]East Nippon Telegraph and Telephone Company, "Primera demostración exitosa en el mundo del control automático de la capa de transmisión óptica para la conmutación rápida de rutas durante grandes desastres," NTT East Japan La demanda actual de fibra monomodo refleja su adecuación a los requisitos de red troncal de largo alcance y alto ancho de banda que las agencias esperan mantener en servicio durante muchos años. Los despliegues comerciales de fibra en proyectos de banda ancha, servicios públicos y redes inteligentes también están ampliando el acceso a conductos y servidumbres de paso para que las redes de emergencia los compartan posteriormente, reduciendo el costo incremental de los circuitos dedicados.

Integración de Fronthaul, Backhaul 5G y Computación en el Borde

La expansión del 5G para seguridad pública está aumentando el consumo de fibra porque cada nueva pequeña celda o ubicación en el borde requiere una capa de transporte confiable en la infraestructura de red de fibra óptica para sistemas de comunicación de emergencia. Una investigación publicada en 2026 confirmó que la multiplexación de la red de transporte óptico (OTN) admite la latencia determinista y el bajo jitter requeridos para el fronthaul 5G de misión crítica, reforzando la fibra sobre OTN como la arquitectura preferida. Verizon lanzó su Frontline Network Slice de costa a costa en 2025, y ese servicio depende de una infraestructura metropolitana densa en fibra para admitir comunicaciones prioritarias para los primeros respondedores. Deutsche Telekom también demostró en 2025 una interfaz que vinculaba las comunicaciones MCx con la radio digital TETRA a través de 5G, mostrando cómo la fibra sigue siendo central incluso a medida que evoluciona el acceso por radio.[4]Deutsche Telekom, "Telekom unifica el radio 5G y de servicios de emergencia con T Mission," Deutsche Telekom A medida que las agencias añaden video, datos y voz de misión crítica al mismo entorno de transporte, la fibra se está convirtiendo en la capa fija que soporta las tecnologías de acceso cambiantes.

Crecimiento de la Infraestructura de Comando de Emergencia en Ciudades Inteligentes

Los programas municipales de ciudades inteligentes están creando demanda directa de redes de fibra para mando y control en el mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia. El Ministerio de Asuntos Internos y Comunicaciones de Japón destinó 123,4 mil millones de JPY (865 millones de USD) en su presupuesto suplementario del ejercicio fiscal 2025 para la investigación e implementación temprana de redes ópticas totales de próxima generación, lo que refleja el apoyo estatal a la infraestructura óptica en servicios de alta prioridad. Las redes de comando de emergencia de las ciudades generalmente requieren diseños en anillo y redundancia N+1, por lo que el uso de cable por sitio aumenta más allá de lo que requerirían los diseños punto a punto. Esa elección de diseño respalda la demanda de fibra especializada al permitir largos ciclos de construcción, especialmente donde las aplicaciones de vigilancia, megafonía y mando convergen en una sola red troncal. El resultado es una trayectoria de expansión constante para el mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia en programas urbanos de seguridad pública y otros proyectos de infraestructura digital respaldados por el Estado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Obras Civiles y Derechos de Paso | -1.4% | Global, más agudo en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Sistemas de Emergencia Heredados y Desafíos de Integración | -0.9% | Global, concentrado en mercados desarrollados con infraestructura envejecida | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad e Interoperabilidad | -0.7% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Instalación, Pruebas y Mantenimiento Especializado | -0.6% | Global, agudo en América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Obras Civiles y Derechos de Paso

Las obras civiles siguen siendo la restricción práctica más fuerte sobre la velocidad de despliegue en el mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia. El estudio anual de costos de 2025 de la Asociación de Banda Ancha de Fibra encontró que el despliegue subterráneo mediano alcanzó 18,00 USD por pie, el despliegue aéreo aumentó a 8,00 USD por pie, y la mano de obra representó el 72% de los gastos de despliegue subterráneo. El mismo estudio encontró que los retrasos en permisos extendieron los plazos de los proyectos en un 20% en 2025, con algunos proyectos retrasados hasta 18 meses. Los diseños de grado de emergencia a menudo requieren rutas redundantes físicamente separadas, lo que eleva tanto los costos de servidumbre como la exposición a cuellos de botella en permisos. La Comisión Federal de Comunicaciones avanzó para mejorar los plazos de conexión a postes en 2025, pero eso beneficia principalmente a los proyectos aéreos y no aborda la mayor carga de costos en construcciones subterráneas urbanas densas. Por lo tanto, la presión presupuestaria probablemente seguirá siendo un lastre para el mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia, incluso cuando la demanda central se mantenga intacta.

Sistemas de Emergencia Heredados y Desafíos de Integración

Los sistemas de radio TETRA, P25 y analógicos heredados están ralentizando los programas de transición en todo el mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia. Estos sistemas aún transportan tráfico activo de seguridad vital, por lo que las agencias no pueden interrumpirlos durante la transición y a menudo necesitan largos períodos de operación paralela. Eso eleva el costo del programa y extiende los cronogramas de implementación, especialmente en mercados maduros con grandes bases instaladas. Muchas agencias también necesitan capas de middleware o pasarela porque las plataformas más antiguas no se conectan limpiamente con arquitecturas nativas de fibra y basadas en IP. Como resultado, la migración por fases en los conductos existentes suele ser más práctica que el reemplazo total, aunque ralentice la modernización a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: La Inteligencia del Software Reduce la Ventaja del Hardware

El hardware representó el 58,54% del mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia en 2025, ya que el despliegue físico sigue impulsando la mayor parte del gasto de capital. Las agencias necesitaban cables de fibra óptica, amplificadores, multiplexores, terminales de línea óptica y otros nodos centrales para conectar centros de despacho, subestaciones y ubicaciones de campo. Esa ventaja reflejó el alto costo de extender redes fijas sobre amplios territorios de servicio en lugar de una falta de demanda de software. En muchos programas maduros, la primera prioridad seguía siendo la expansión física hacia ubicaciones de seguridad pública remotas y desatendidas.

Este patrón también mostró que las agencias estaban pasando de etapas de planificación anteriores a programas de construcción plurianuales en todo el mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia. Los servicios se volvieron más importantes dentro de estos contratos porque los proveedores agruparon cada vez más el despliegue, la integración y el soporte del ciclo de vida con el suministro de equipos. Se proyecta que el software crezca a una CAGR del 8,13% hasta 2031 a medida que más valor se desplace hacia la orquestación de redes, la predicción de fallas y la gestión del cifrado. Las actualizaciones de NG9-1-1 impulsadas por el cumplimiento normativo también están ampliando la demanda de aplicaciones que se sitúan por encima de la capa de transporte, lo que le da al software una trayectoria de crecimiento más rápida que al hardware, aunque el hardware siga siendo la base más grande.

Por Tipo de Fibra y Cable: La Dominancia de la Fibra Monomodo se Encuentra con el Crecimiento de Nicho de la Fibra Óptica Plástica

La fibra monomodo tuvo una participación del 62,69% en 2025 porque se adaptaba a las necesidades de largo alcance y alto ancho de banda que definen el mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia. Sigue siendo la opción preferida para los enlaces troncales entre los principales centros de mando, hospitales, nodos de retransmisión y otras instalaciones críticas. Su baja atenuación y su alto límite de velocidad de datos también se alinean con los ciclos de adquisición que asumen largas vidas útiles. La fibra multimodo mantuvo su papel en entornos de corto alcance, como centros de operaciones de emergencia y puntos de respuesta de seguridad pública, donde las distancias son limitadas.

Se proyecta que la fibra óptica plástica se expanda a una CAGR del 7,65% hasta 2031 porque sirve a una necesidad de instalación diferente dentro del mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia. Es adecuada para sistemas en interiores de edificios, estaciones de bomberos y equipos de comunicación montados en vehículos donde la flexibilidad y la velocidad de instalación importan más que el ancho de banda máximo. Su mayor diámetro de núcleo también maneja curvas más cerradas con mayor facilidad que la fibra de vidrio en diseños de edificios complejos. La norma VDE Leitlinie 0800-730 de Alemania, que entró en vigor en febrero de 2026, estableció un marco nacional uniforme para instalaciones de fibra en edificios de seguridad crítica y eliminó una barrera de adopción para tales usos.

Por Tipo de Despliegue: La Cobertura Aérea Lidera Mientras las Rutas Submarinas Añaden Resiliencia

El despliegue aéreo tuvo una participación del 54,34% en 2025 porque ofrecía la ruta de menor costo y más rápida para una amplia cobertura de red en el mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia. Los datos mostraron un costo de despliegue aéreo mediano de 8,00 USD por pie, en comparación con 18,00 USD por pie para construcciones subterráneas, lo que explica su fuerte papel en las expansiones rurales y suburbanas. Los postes de servicios públicos existentes también acortaron el tiempo de construcción donde las redes de seguridad pública necesitaban un amplio alcance geográfico. El despliegue subterráneo siguió siendo importante en los sistemas urbanos donde la exposición a tormentas, los requisitos de planificación y los objetivos de resiliencia favorecían la infraestructura enterrada.

Se espera que el despliegue submarino crezca a una CAGR del 7,32% hasta 2031, ya que las ciudades costeras y propensas a desastres necesitan cada vez más rutas físicamente diversas dentro del mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia. Las normas de reporte de desastres de la Comisión Federal de Comunicaciones han elevado el estándar para las rutas reforzadas que pueden permanecer funcionales durante grandes interrupciones. La planificación de resiliencia de Japón también identificó el desarrollo de cables submarinos como una prioridad para mantener las comunicaciones cuando fallan los enlaces terrestres. La demostración de redireccionamiento óptico en menos de 10 minutos de NTT East Japan añadió peso a esa necesidad porque las opciones de rutas diversas hacen que el redireccionamiento rápido sea materialmente más efectivo. Esto convirtió a las rutas submarinas en un nicho de crecimiento más pequeño pero estratégicamente importante en el mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia.

Por Usuario Final: Las Agencias de Seguridad Pública Lideran Mientras la Infraestructura Crítica Escala Más Rápido

Las agencias de seguridad pública representaron una participación del 43,50% en 2025 porque siguieron siendo los principales compradores institucionales en el mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia. La policía, los bomberos, los servicios médicos de emergencia y los puntos de respuesta de seguridad pública requieren un tiempo de actividad extremadamente alto y, por lo tanto, necesitan topología en anillo, diversidad de rutas y conmutación de protección automática. Esos estándares de diseño aumentan el uso de fibra por ubicación conectada y respaldan ciclos de reemplazo constantes a largo plazo. Las empresas también representan una base de clientes significativa a medida que los sistemas de emergencia de campus y las redes de continuidad avanzan hacia estándares de mayor confiabilidad.

Se proyecta que los operadores de infraestructura crítica crezcan a una CAGR del 8,11% hasta 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento en el mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia. La presión regulatoria sobre los servicios públicos, los sistemas de transporte, los activos hídricos y las instalaciones financieras está aumentando la demanda de redes troncales de comunicación reforzadas. Motorola Solutions y Nokia anunciaron en septiembre de 2025 que estaban desarrollando una red de comunicaciones tácticas en contenedores para agencias de defensa del Reino Unido, combinando infraestructura TETRA desplegable con la radio 5G AirScale y el transporte óptico de Nokia. El Instituto Nacional de Tecnologías de la Información y las Comunicaciones de Japón también inició un desarrollo colaborativo vinculado a NerveNet en abril de 2026 para ayudar a las agencias municipales a mantener comunicaciones seguras durante interrupciones. Estos ejemplos muestran que los usuarios de defensa e infraestructura están elevando los niveles de especificación más allá de la línea de base civil, lo que respalda una expansión más rápida en esta parte del mercado.

Análisis Geográfico

América del Norte tuvo el 35,43% del mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia en 2025, convirtiéndola en la base regional más grande. Estados Unidos lideró esta posición a través del programa FirstNet, que sigue siendo el mayor esfuerzo de banda ancha de seguridad pública dedicada en el mercado. En marzo de 2026, FirstNet y AT&T añadieron 2 mil millones de USD en valor al programa de red, incluidos 1 mil millones de USD vinculados a nuevas construcciones de sitios, cobertura en interiores y el núcleo 5G dedicado a la seguridad pública. Canadá también proporcionó un modelo práctico a través del piloto de Ontario, demostrando que un núcleo móvil comercial basado en fibra podía cumplir con los requisitos de calidad de servicio de seguridad pública.

Europa siguió siendo una parte madura pero aún activa del mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia. Alemania, el Reino Unido, Francia y Escandinavia continuaron liderando el despliegue de fibra de emergencia, mientras que los mercados del sur y este de Europa permanecieron en etapas de construcción más tempranas. La Red de Servicios de Emergencia del Reino Unido continuó apoyando la demanda de transporte óptico, y la colaboración de comunicaciones tácticas de 2025 de Motorola Solutions y Nokia para agencias de defensa del Reino Unido demostró cómo TETRA, 5G y la fibra se integran en una sola arquitectura. Las directrices de coordinación de obras civiles de 2025 del Organismo de Reguladores Europeos de Comunicaciones Electrónicas bajo la Ley de Infraestructura de Gigabits también apoyaron una menor fricción en el despliegue en los estados miembros.

Se proyecta que Asia Pacífico se expanda a una CAGR del 7,98% hasta 2031, lo que le da la trayectoria de crecimiento más rápida en el mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia. La región está viendo una digitalización activa de la seguridad pública en India, China, Australia, Japón y Corea del Sur, respaldada tanto por programas nacionales como por actualizaciones de redes locales. Japón respaldó esta dirección a través de 123,4 mil millones de JPY (865 millones de USD) en apoyo presupuestario suplementario del ejercicio fiscal 2025 para el desarrollo e implementación temprana de redes ópticas totales de próxima generación. Australia también mostró impulso de inversión en redes del sector privado cuando Vocus anunció una ruta de fibra de larga distancia en ductos de 500 millones de AUD (344,5 millones de USD) entre Sídney y Melbourne, con las comunicaciones de emergencia identificadas como un caso de uso central. América del Sur y Oriente Medio y África siguieron siendo regiones en etapas más tempranas, aunque la urgencia en torno a las comunicaciones estatales resilientes estaba aumentando, lo que apunta a un papel futuro mayor en el mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia.

Panorama Competitivo

El mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia está moderadamente concentrado, con un grupo líder de proveedores activos en cable, equipos de transporte óptico y sistemas de red. Motorola Solutions, Inc., Honeywell International Inc., Siemens AG, Johnson Controls International plc y Eaton Corporation plc formaron la capa principal de hardware, mientras que Everbridge y BlackBerry compitieron más directamente en software de comunicación de emergencia e integración de aplicaciones. Esta división sigue siendo útil, pero el límite se está estrechando a medida que los compradores prefieren cada vez más soluciones integradas sobre productos puntuales separados. El mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia se está moviendo, por lo tanto, hacia ofertas agrupadas que combinan transporte, gestión, análisis y servicios de soporte en una sola estructura de contrato.

Los movimientos estratégicos en 2025 y 2026 mostraron que los proveedores buscaban expandir sus roles dentro del mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia. Prysmian celebró una asociación de producción a largo plazo con Relativity Networks en marzo de 2025 para fibra óptica de núcleo hueco y cable, un movimiento orientado a casos de uso de latencia ultrabaja con requisitos técnicos premium. Motorola Solutions y Nokia también anunciaron una red de comunicaciones tácticas en contenedores de próxima generación para agencias de defensa del Reino Unido en septiembre de 2025, que combinaba infraestructura de radio desplegable con backhaul óptico. Nokia se asoció por separado con Leonardo en 2025 para entregar redes inalámbricas privadas de misión crítica para seguridad pública e infraestructuras críticas, reforzando el movimiento hacia ofertas de plataformas más amplias en torno a la conectividad segura. Estas acciones mostraron que los proveedores competían en profundidad de integración tanto como en rendimiento de hardware independiente.

El espacio abierto sigue siendo más fuerte en áreas donde el mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia aún carece de muchos proveedores de pila completa. El despliegue submarino es un ejemplo porque pocos proveedores combinan instalación submarina, conectores reforzados y redundancia de grado de emergencia en una sola oferta. La capacidad de cumplimiento normativo también se está convirtiendo en un factor competitivo a medida que las agencias otorgan más valor a las arquitecturas de red que respaldan los informes de resiliencia y la restauración rápida. Los proveedores que pueden conectar el transporte óptico, las funciones NG9-1-1 y el despliegue táctico o temporal en campo están mejor posicionados para ganar proyectos de múltiples capas. Esto mantiene la competencia activa aunque los nombres líderes sigan teniendo un peso claro en todo el mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia.

Líderes del Mercado de Infraestructura de Red de Fibra Óptica para Sistemas de Comunicación de Emergencia

Motorola Solutions, Inc.

Honeywell International Inc.

Siemens AG

Johnson Controls International plc

Eaton Corporation plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Comtech Telecommunications Corp. introdujo Allerium Coral, una capacidad NG9-1-1 nativa de red que extiende las Redes IP de Servicios de Emergencia más allá del transporte para apoyar la coordinación de información segura y basada en estándares en todo el ecosistema de seguridad pública, incluidos los primeros respondedores, los proveedores de atención médica y los centros de despacho, avanzando en el mercado de software NG9-1-1 de la capa de fibra.

- Marzo de 2026: La Administración Nacional de Telecomunicaciones e Información de EE. UU. y AT&T aseguraron 2 mil millones de USD adicionales en valor para la Red Nacional de Banda Ancha de Seguridad Pública FirstNet, aproximadamente 1 mil millones de USD en ahorros de costos reasignados a la inversión en red, y aproximadamente 1 mil millones de USD en nuevas mejoras de red y cobertura guiadas por los usuarios de seguridad pública, incluida la construcción acelerada del Núcleo 5G Dedicado a la Seguridad Pública.

- Septiembre de 2025: Motorola Solutions y Nokia anunciaron una colaboración estratégica para entregar una red de comunicaciones tácticas en contenedores de próxima generación para agencias de defensa del Reino Unido, combinando la infraestructura TETRA desplegable de Motorola Solutions con la cartera de radio 5G AirScale de Nokia, una integración que requiere backhaul óptico dedicado.

Alcance del Informe sobre el Mercado de Infraestructura de Red de Fibra Óptica para Sistemas de Comunicación de Emergencia

El Informe del Mercado de Infraestructura de Red de Fibra Óptica para Sistemas de Comunicación de Emergencia está segmentado por Componente (Hardware, Software y Servicios), Tipo de Fibra y Cable (Fibra Monomodo, Fibra Multimodo y Fibra Óptica Plástica), Despliegue (Subterráneo, Aéreo y Submarino), Usuario Final (Agencias de Seguridad Pública, Operadores de Infraestructura Crítica, Empresas, Militares y Defensa, y Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Fibra Monomodo |

| Fibra Multimodo |

| Fibra Óptica Plástica |

| Subterráneo |

| Aéreo |

| Submarino |

| Agencias de Seguridad Pública |

| Operadores de Infraestructura Crítica |

| Empresas |

| Militares y Defensa |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Fibra y Cable | Fibra Monomodo | ||

| Fibra Multimodo | |||

| Fibra Óptica Plástica | |||

| Por Tipo de Despliegue | Subterráneo | ||

| Aéreo | |||

| Submarino | |||

| Por Usuario Final | Agencias de Seguridad Pública | ||

| Operadores de Infraestructura Crítica | |||

| Empresas | |||

| Militares y Defensa | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico del mercado de infraestructura de red de fibra óptica para sistemas de comunicación de emergencia?

El sector se situó en 4,15 mil millones de USD en 2025, está en 4,49 mil millones de USD en 2026 y se proyecta que alcance 6,57 mil millones de USD en 2031 a una CAGR del 7,91%.

¿Qué categoría de componente lidera la demanda hoy?

El hardware lidera con una participación del 58,54% en 2025 porque la mayor parte del gasto sigue destinándose a cables, equipos de transporte óptico y nodos de red físicos.

¿Qué componente se está expandiendo más rápido hasta 2031?

El software está creciendo más rápido a una CAGR del 8,13% a medida que las agencias añaden gestión de redes, predicción de fallas y aplicaciones de comunicaciones seguras sobre la red troncal de fibra.

¿Por qué la fibra monomodo es dominante en las comunicaciones de emergencia?

La fibra monomodo tuvo una participación del 62,69% en 2025 porque admite requisitos de largo alcance, alto ancho de banda y larga vida útil para los enlaces troncales entre ubicaciones críticas.

¿Qué modelo de despliegue está experimentando el crecimiento a largo plazo más fuerte?

Se proyecta que el despliegue submarino crezca a una CAGR del 7,32% a medida que las áreas costeras y propensas a desastres añaden rutas diversas que pueden mantener el tráfico en movimiento cuando fallan los enlaces terrestres.

¿Qué regiones están marcando el ritmo de adopción?

América del Norte lideró con una participación del 35,43% en 2025 gracias a FirstNet, mientras que Asia Pacífico está creciendo más rápido a una CAGR del 7,98% hasta 2031 a medida que se expanden los programas de digitalización de la seguridad pública.

Última actualización de la página el: