Tamaño y Participación del Mercado de Fibra Óptica para Redes de Comunicación de Defensa y Campo de Batalla

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.01% CAGR |

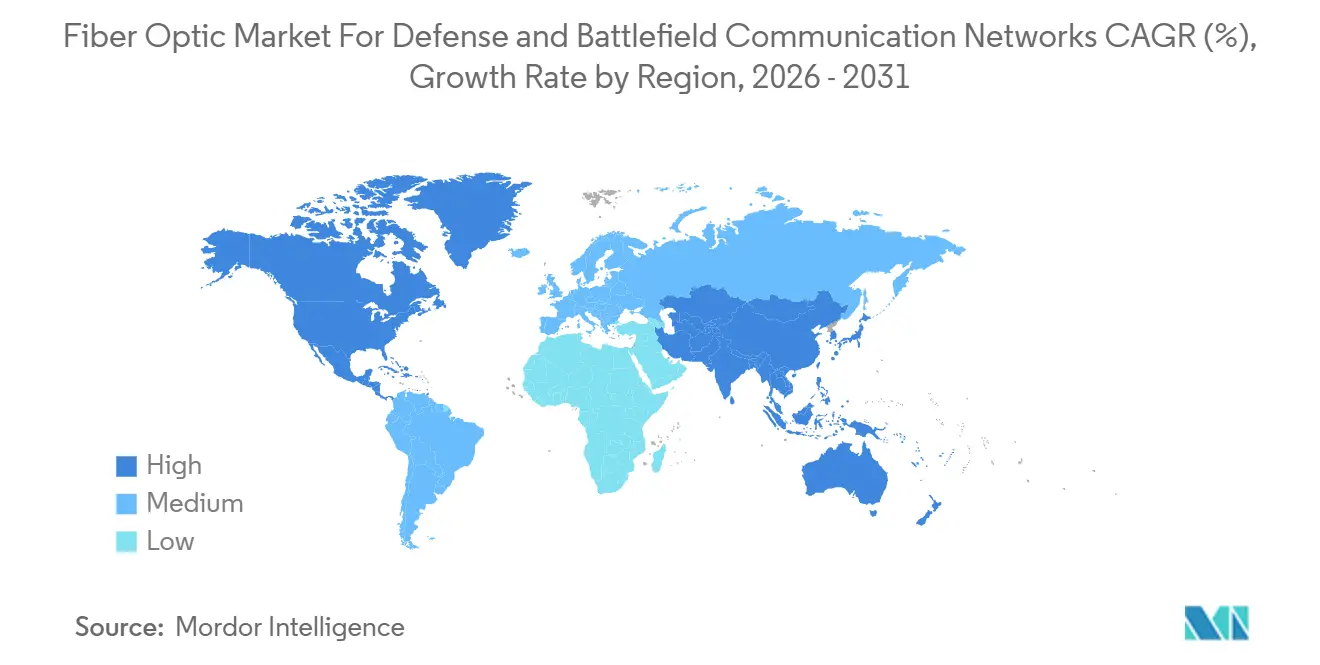

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fibra Óptica para Redes de Comunicación de Defensa y Campo de Batalla por Mordor Intelligence

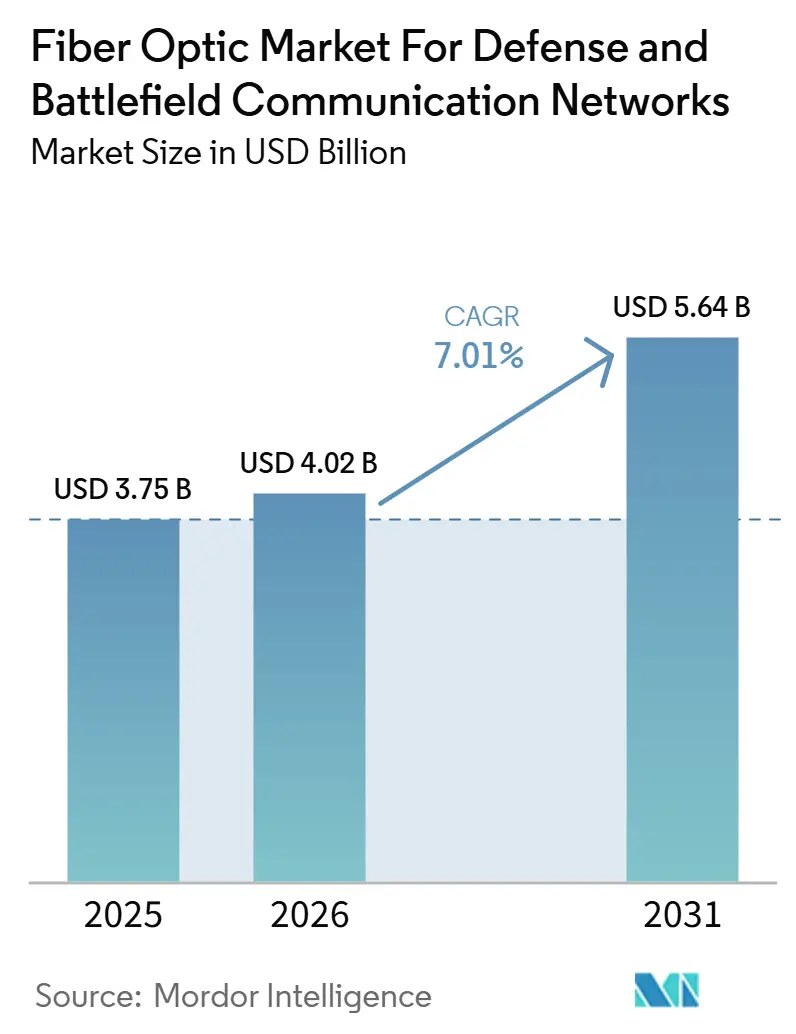

Se espera que el mercado de fibra óptica para redes de comunicación de defensa y campo de batalla aumente de 3,75 mil millones USD en 2025 a 4,02 mil millones USD en 2026 y alcance los 5,64 mil millones USD en 2031, creciendo a una CAGR del 7,01% durante 2026-2031. La demanda está aumentando porque las redes militares ahora necesitan enlaces seguros y de alta capacidad que puedan gestionar operaciones habilitadas por inteligencia artificial, computación en el borde y estructuras de mando multidominio sin las limitaciones de rendimiento de los sistemas de cobre heredados. El cambio también está vinculado a cómo las fuerzas armadas están reconstruyendo las capas de transporte para la guerra centrada en redes, donde la integridad de los datos, la baja latencia y la resiliencia electromagnética son importantes en sitios fijos, plataformas móviles y posiciones avanzadas. Las decisiones de adquisición están siendo moldeadas cada vez más por una estructura competitiva de dos capas, en la que los fabricantes de cables y componentes cualificados compiten en rugosidad y certificación, mientras que los integradores de sistemas compiten en ejecución de programas y entrega a nivel de plataforma. La concentración de la cadena de suministro en materiales especializados y la limitada capacidad de reparación en campo todavía ralentizan la adopción en algunos programas, especialmente donde los conjuntos robustecidos y el personal de empalme capacitado son difíciles de escalar. Incluso con esas limitaciones, el mercado de fibra óptica para redes de comunicación de defensa y campo de batalla continúa ganando terreno porque la infraestructura óptica segura es difícil de reemplazar en entornos operativos en disputa.

Conclusiones Clave del Informe

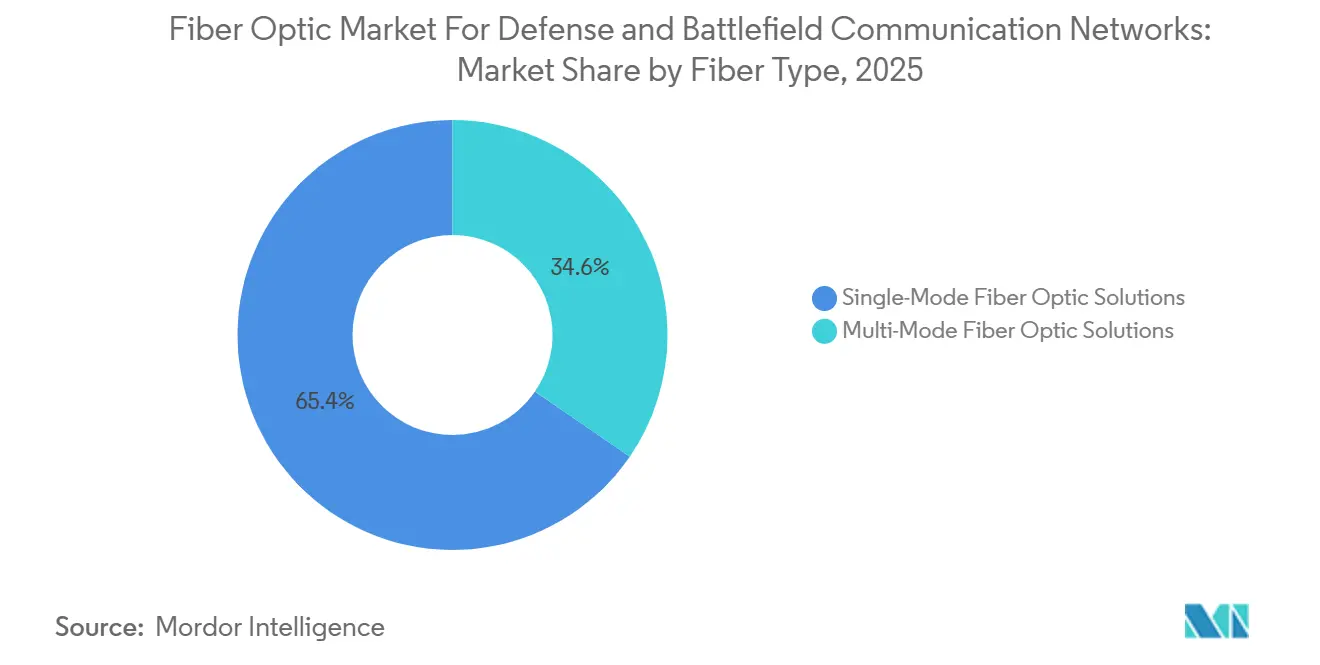

- Por tipo de fibra, las soluciones monomodo representaron el 65,43% de la participación del mercado de fibra óptica para redes de comunicación de defensa y campo de batalla en 2025, mientras que se proyecta que las soluciones multimodo se expandan a una CAGR del 7,34% hasta 2031.

- Por arquitectura de producto, los cables de fibra óptica blindados representaron el 54,67% de la participación de mercado en 2025, mientras que se espera que los conjuntos de fibra táctica de campo crezcan a una CAGR del 7,12% hasta 2031.

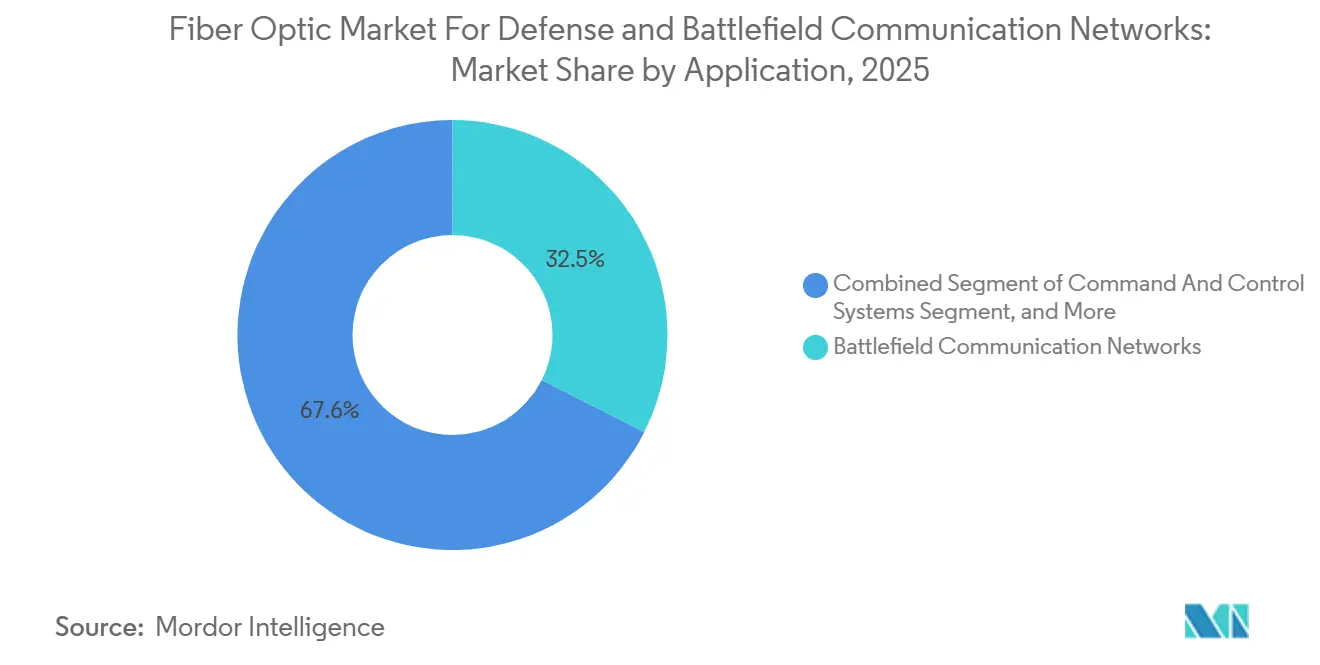

- Por aplicación, las redes de comunicación de campo de batalla capturaron el 32,45% de la participación en 2025, mientras que se proyecta que las redes de ISR avancen a una CAGR del 7,87% hasta 2031.

- Por plataforma, las plataformas terrestres mantuvieron el 37,89% de la participación en 2025, mientras que se espera que las redes de defensa habilitadas por el espacio se expandan a una CAGR del 8,12% hasta 2031.

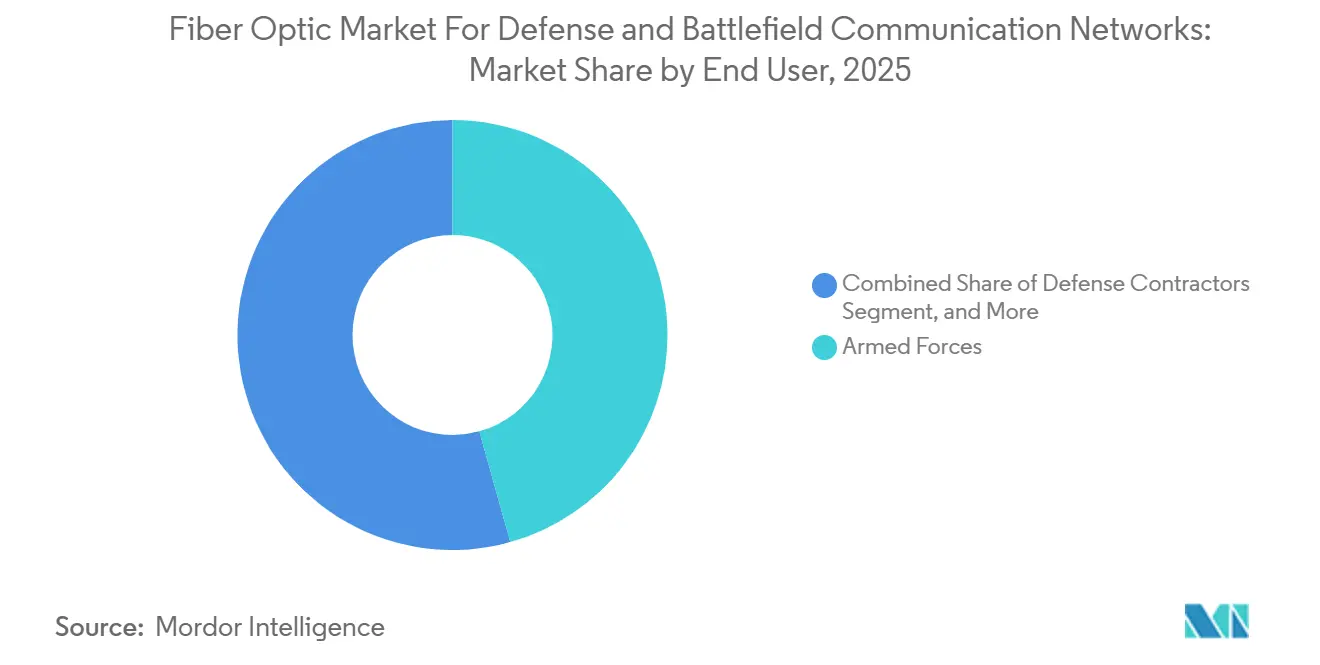

- Por usuario final, las fuerzas armadas representaron el 45,67% de la participación en 2025, mientras que se proyecta que los contratistas de defensa crezcan a una CAGR del 8,34% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 36,78% del mercado de fibra óptica para redes de comunicación de defensa y campo de batalla en 2025, mientras que se espera que Asia-Pacífico se expanda a una CAGR del 8,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de Fibra Óptica para Redes de Comunicación de Defensa y Campo de Batalla

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Comunicación de Defensa Segura y de Baja Latencia | +2.1% | Global | Corto plazo (≤ 2 años) |

| Modernización de la Infraestructura Troncal C4ISR | +1.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Inmunidad a la Interferencia Electromagnética frente al Cobre y la Radiofrecuencia | +1.3% | Global, con Asia-Pacífico y Oriente Medio y África como teatros principales | Corto plazo (≤ 2 años) |

| Mayor Rendimiento de Datos para Plataformas con Alta Densidad de Sensores | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en Redes Tácticas para Operaciones Multidominio | +0.7% | Global, con expansión en todas las regiones | Largo plazo (≥ 4 años) |

| Adopción de Fibra Robustecida para Entornos Operativos Adversos | +0.5% | Oriente Medio y África, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Comunicación Segura y de Baja Latencia en Redes de Defensa

El transporte óptico seguro se está convirtiendo en un requisito fundamental porque los sistemas de mando ahora dependen de un movimiento de datos más rápido y limpio en áreas operativas en disputa. El mercado de fibra óptica para redes de comunicación de defensa y campo de batalla se beneficia de este cambio porque el transporte cifrado, la baja latencia y la monitorización de la capa física se tratan ahora como requisitos de misión en lugar de mejoras opcionales. Los sistemas de fibra modernos pueden transportar múltiples flujos de datos cifrados en una sola hebra mediante multiplexación por división de longitud de onda densa, y las características de detección distribuida también pueden ayudar a detectar interferencias físicas en la línea. La construcción del transporte en el Indo-Pacífico descrita en el material fuente también muestra que la geografía estratégica está impulsando la adquisición de infraestructura troncal, no solo los ciclos rutinarios de actualización de redes.[1]Scott Barnett, "El Futuro de la Fibra del Pentágono, Cómo las Redes del Departamento de Defensa Corren para Satisfacer las Nuevas Demandas," Breaking Defense Esto importa porque los bucles de sensor a tirador exigen un rendimiento de latencia más estricto que el tráfico empresarial estándar, por lo que los programas militares necesitan capas físicas reforzadas que las especificaciones comerciales no abordan completamente. Esa brecha mantiene al mercado de fibra óptica para redes de comunicación de defensa y campo de batalla vinculado a un canal de adquisición diferenciado con mayores barreras de entrada y ciclos de cualificación más largos.

Modernización de la Infraestructura Troncal C4ISR

La modernización de C4ISR es un sólido impulsor de la demanda porque las arquitecturas tácticas heredadas no fueron diseñadas para el volumen y la velocidad del intercambio de datos militares actual. La solicitud del Ejército de los Estados Unidos para el año fiscal 2027 del programa de Mando y Control de Nueva Generación y el programa C2NOW marca un claro alejamiento de las estructuras WIN-T heredadas que dependían más del cobre y del backhaul satelital. En el material fuente, este programa es importante porque la distribución óptica se está diseñando en la capa de transporte desde el principio, en lugar de añadirse posteriormente como solución alternativa. El mercado de fibra óptica para redes de comunicación de defensa y campo de batalla también está respaldado por requisitos de cumplimiento más amplios, ya que las vías de transmisión física ahora enfrentan un escrutinio más estricto bajo los estándares de ciberseguridad y garantía de suministro. Eso amplía el espacio direccionable para conjuntos certificados, conectores y sistemas de cables más allá de las listas de programas de registro más antiguas. También favorece a los proveedores que pueden combinar profundidad de cualificación con consistencia de producción a largo plazo durante múltiples años de programa.

Inmunidad a la Interferencia Electromagnética en Entornos en Disputa

La resiliencia electromagnética sigue siendo una de las razones técnicas más claras para elegir fibra sobre cobre y enlaces de radiofrecuencia en sistemas militares. Los enlaces de fibra óptica son inherentemente resistentes a los efectos de los pulsos electromagnéticos y al bloqueo, razón por la cual se utilizan cada vez más para el cableado intra-plataforma en sistemas blindados, navales y aerotransportados. Una investigación publicada en Photonics en 2025 mostró que las arquitecturas de fibra multinúcleo para enlaces fotónicos de microondas lograron una supresión de 27 dB de la distorsión de intermodulación de tercer orden y un nivel de ruido de -167 dBm/Hz a 5 MHz, lo que respalda una mayor fidelidad de señal bajo condiciones de interferencia intensa.[2]Jian Li, "Enlaces Fotónicos de Microondas de Alta Fidelidad y Largo Alcance con OPLLs Compuestos y Fibra Multinúcleo para Sistemas Seguros de Mando y Control en Entornos en Disputa," Photonics La relevancia en el campo de batalla es más amplia que un solo tipo de plataforma, ya que la misma inmunidad se aplica a los enlaces de mando, el transporte de radar, la sincronización de guerra electrónica y los sistemas no tripulados con cable. El material fuente también conecta esta tendencia con el uso de drones de fibra óptica y cables tácticos, donde la dependencia de la radiofrecuencia crea una vulnerabilidad visible en entornos en disputa. Eso le da al mercado de fibra óptica para redes de comunicación de defensa y campo de batalla una ventaja estructural que los impulsores de la demanda de telecomunicaciones comerciales no pueden replicar.

Mayor Rendimiento de Datos para Plataformas de Defensa con Alta Densidad de Sensores

Las plataformas militares modernas ahora llevan radar, lidar, inteligencia electrónica, imágenes hiperespectrales y otras cargas de sensores, lo que crea una presión sostenida sobre la capacidad de transporte. El contrato de la Fuerza Aérea de los Estados Unidos vinculado al programa de Desarrollador de Red de Infraestructura Digital ABMS incluyó explícitamente redes de transporte óptico escalables y resilientes para la distribución de datos entre dominios en entornos fijos, móviles y de borde. Eso importa porque el problema de rendimiento no se limita a las rutas troncales; también afecta a los nodos tácticos, los sistemas remotos y los interiores de plataformas donde la fusión de sensores se ha convertido en estándar. L3Harris amplió la capacidad de la bobinadora de paquetes de fibra durante 2025 y 2026 para apoyar los programas de vehículos de superficie y submarinos no tripulados, demostrando cómo las operaciones con cable de alto ancho de banda están pasando de una demanda de nicho a una base de programa repetible.[3]L3Harris Technologies, "Línea de Vida Inbloqueable, Los Cables de Fibra Óptica de L3Harris Mantienen Conectados a los Combatientes," Sala de Prensa de L3Harris El mercado de fibra óptica para redes de comunicación de defensa y campo de batalla se beneficia porque estos sistemas con alta carga útil necesitan capacidad confiable con baja latencia y menor riesgo de interceptación. El resultado es una mayor demanda de transporte óptico que aún pueda funcionar en condiciones operativas degradadas, un estándar que los sistemas comerciales no están diseñados para cumplir.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Robustecimiento, Cualificación y Ciclo de Vida | -0.9% | América del Norte y Europa, con el mayor nivel de cualificación | Largo plazo (≥ 4 años) |

| Complejidad de Reparación en Campo y Dependencia de Técnicos Especializados | -0.5% | Global, especialmente en teatros remotos de Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Vulnerabilidad de las Cadenas de Suministro para Componentes Especializados | -0.3% | Global, concentrado en canales de abastecimiento entre Estados Unidos y China | Mediano plazo (2-4 años) |

| Ciclos de Adquisición Vinculados a los Ciclos del Presupuesto de Defensa | -0.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Robustecimiento, Cualificación y Ciclo de Vida

Los costos de cualificación y ciclo de vida siguen siendo limitaciones significativas porque los conjuntos de fibra de grado de defensa deben cumplir estándares ambientales y de rendimiento más estrictos que los sistemas de cables comerciales. El material fuente señala que la cualificación MIL-STD-810H puede tardar entre 12 y 24 meses y puede costar varios millones de dólares por configuración de cable, lo que limita cuántos proveedores pueden ingresar o mantenerse activos en los canales de defensa aprobados. Esa carga de costos persiste después de la aprobación inicial porque los cambios en los materiales o los métodos de fabricación pueden desencadenar otra ronda de validación. El efecto práctico es que los compradores a menudo se quedan con los proveedores ya cualificados, incluso cuando una competencia más amplia podría reducir los costos o acortar los plazos de entrega. El mercado de fibra óptica para redes de comunicación de defensa y campo de batalla, por lo tanto, crece dentro de una estructura de suministro donde la aprobación técnica es lenta y donde los precios se mantienen elevados para las plataformas de larga duración. Esto también explica por qué el mercado permanece solo moderadamente consolidado en lugar de completamente abierto, ya que la profundidad de cualificación tiene tanto peso como la escala de fabricación.

Complejidad de Reparación en Campo y Dependencia de Técnicos Especializados

La reparación en campo es otra restricción porque la fibra de grado militar no puede ser reparada tan fácilmente como el cobre en condiciones operativas adversas o con limitaciones de tiempo. La fusión de empalmes en campo requiere herramientas especializadas, manejo controlado y personal capacitado, y esos requisitos no están distribuidos de manera uniforme entre las unidades militares o los socios de coalición. El problema se vuelve más grave en las plataformas aerotransportadas y navales donde el acceso a los tendidos de cables a menudo requiere un desmontaje parcial y más tiempo del que los equipos de campo pueden permitirse. Los conjuntos de fibra táctica de campo con conectores robustecidos preterminados ayudan a reducir este problema, lo que respalda su proyectada trayectoria de crecimiento del 7,12% hasta 2031, pero no resuelven la carga de mantenimiento para la base instalada. Eso significa que las fuerzas armadas todavía tienen que mantener simultáneamente arquitecturas de cableado más antiguas y más nuevas, lo que aumenta la complejidad en la adquisición, la capacitación y la planificación del mantenimiento. El mercado de fibra óptica para redes de comunicación de defensa y campo de batalla, por lo tanto, se expande con un caso técnico claro, pero no todos los programas pueden absorber la carga operativa al mismo ritmo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: Las Soluciones Monomodo Anclan los Enlaces de Largo Alcance, el Multimodo Gana Terreno en el Cableado Intra-Plataforma

Las soluciones de fibra óptica monomodo mantuvieron el 65,43% de la participación en 2025, dándoles la posición más grande en esta parte del mercado de fibra óptica para redes de comunicación de defensa y campo de batalla. Ese liderazgo refleja los requisitos de largo alcance de los enlaces troncales de base a base, las rutas troncales a bordo de buques y las interconexiones de nodos de mando donde la atenuación a lo largo de la distancia sigue siendo un factor de rendimiento fundamental. La base instalada también importa porque los estándares ópticos militares alineados con la OTAN han tendido históricamente hacia las especificaciones monomodo, lo que mantiene la demanda de reemplazo y actualización vinculada a las elecciones técnicas existentes. Este efecto de base instalada hace que la demanda monomodo sea más duradera de lo que sugeriría una simple comparación de costos. También ayuda a explicar por qué los compradores continúan priorizando la compatibilidad, el historial de cualificación y la confiabilidad a largo plazo cuando actualizan las capas de transporte de red troncal.

Se proyecta que las soluciones multimodo crezcan a una CAGR del 7,34% de 2026 a 2031, convirtiéndolas en el subsegmento de más rápido crecimiento dentro del tipo de fibra. Su papel es más fuerte en el cableado intra-plataforma de corto alcance para vehículos blindados, sistemas de combate naval y entornos de radar donde los límites de distancia son manejables y las necesidades de ancho de banda siguen siendo altas. Una investigación publicada en IEEE en 2025 describió protocolos de comunicación híbridos de fibra y radiofrecuencia para la resiliencia anti-bloqueo en sistemas de vehículos aéreos no tripulados, mostrando cómo la fibra puede asumir rutas de mando críticas mientras los enlaces de radiofrecuencia redundantes preservan una mayor conciencia situacional. Esa arquitectura amplía el caso del multimodo más allá de las plataformas fijas y hacia los sistemas aerotransportados y robóticos que anteriormente dependían más de los arneses de radiofrecuencia o cobre. A medida que los estándares militares evolucionan para acomodar más casos de uso óptico de corto alcance, la adopción del multimodo está ganando apoyo institucional en lugar de depender únicamente de la preferencia comercial. Esta combinación significa que el mercado de fibra óptica para redes de comunicación de defensa y campo de batalla mantiene su base monomodo mientras abre nuevo espacio para casos de uso intra-plataforma de más rápido crecimiento.

Por Arquitectura de Producto: Los Cables Blindados Lideran la Base Instalada, los Conjuntos Tácticos se Aceleran en el Borde

Los cables de fibra óptica blindados representaron el 54,67% de la participación en 2025, por lo que siguen siendo la arquitectura de producto dominante en toda la base de defensa instalada. Su posición está vinculada a los entornos adversos que definen el transporte de defensa, incluidos los vehículos de cadenas, las bandejas de cables a bordo de buques, los sitios subterráneos reforzados y las rutas tácticas expuestas donde el aplastamiento, el calor, la abrasión y el riesgo de fragmentos son preocupaciones de diseño reales. Esto convierte a los productos blindados en una parte significativa del mercado de fibra óptica para redes de comunicación de defensa y campo de batalla a nivel de producto, porque los requisitos de supervivencia elevan tanto el valor unitario como los requisitos de cualificación. Su prima de precio también se ve reforzada por el hecho de que los proveedores nacionales cualificados con certificación militar son menos numerosos que en los mercados de cables comerciales. Esa combinación de condiciones de uso adversas y suministro cualificado restringido mantiene a los cables blindados en el centro tanto de los despliegues actuales como de los futuros ciclos de reemplazo.

Se espera que los conjuntos de fibra táctica de campo crezcan a una CAGR del 7,12% hasta 2031, convirtiéndolos en el subsegmento de arquitectura de producto de más rápido crecimiento. Su perfil de crecimiento es diferente de la demanda de cables blindados porque sirven al borde del campo de batalla, donde la conectivización rápida, el menor peso y la facilidad de reemplazo en campo importan más que la atenuación de largo alcance. El material fuente también señala que los conectores, empalmes y terminaciones forman un tercer grupo de productos que se especifica cada vez más bajo los estándares de conectores militares para entornos de parcheo denso y de alta capacidad fija. Esto señala un movimiento más amplio hacia soluciones de conjuntos preterminados y cualificados en fábrica que trasladan el riesgo de instalación del campo a entornos de producción controlados. Esa tendencia importa porque reduce la dependencia de los técnicos, acorta el tiempo de despliegue y se adapta a las oficinas de adquisición que desean resultados de instalación predecibles en programas distribuidos. Como resultado, el mercado de fibra óptica para redes de comunicación de defensa y campo de batalla está cambiando gradualmente hacia formatos de conjuntos que equilibran la robustez con un despliegue más sencillo en el borde táctico.

Por Aplicación: Las Redes de Campo de Batalla Lideran el Volumen, la Demanda de ISR Desplaza la Combinación hacia Soluciones de Alto Ancho de Banda

Las redes de comunicación de campo de batalla capturaron el 32,45% de la participación en 2025, dándoles la mayor posición de mercado. Su liderazgo refleja el papel central que desempeñan en la vinculación de puestos de mando, artillería, nodos logísticos y sensores avanzados en una imagen operativa utilizable. Esta parte del mercado de fibra óptica para redes de comunicación de defensa y campo de batalla se sostiene por el hecho de que estas redes sirven como base para casi todos los demás sistemas de misión. Los sistemas de mando y control siguen de cerca porque necesitan transporte físico confiable para la distribución de datos entre servicios que las estructuras de red más antiguas e incompatibles no podían soportar a la misma escala. Las aplicaciones de radar, vigilancia y guerra electrónica también profundizan la demanda, ya que requieren una sincronización precisa y un transporte de señal más limpio a distancias donde el cobre pierde efectividad.

Se proyecta que las redes de ISR se expandan a una CAGR del 7,87% de 2026 a 2031, convirtiéndolas en el área de aplicación de más rápido crecimiento. Ese crecimiento está vinculado al auge más amplio de las operaciones multidominio con alta densidad de sensores, donde la recopilación persistente y el movimiento rápido de datos se están convirtiendo en algo rutinario en lugar de excepcional. La combinación de aplicaciones está, por lo tanto, cambiando hacia soluciones ópticas de mayor ancho de banda que puedan soportar grandes cargas de sensores en misiones terrestres, aéreas, marítimas y subsuperficiales. En términos prácticos, la demanda de ISR también atrae más fibra monomodo premium, sistemas de conectores robustecidos y estándares de transporte de mayor garantía hacia programas de adquisición que anteriormente tenían requisitos ópticos más limitados. Este cambio importa porque la escala de ISR puede ser mayor que muchas necesidades de fibra específicas de plataforma una vez que las redes se extienden por áreas de detección distribuidas y rutas de vigilancia más largas. El mercado de fibra óptica para redes de comunicación de defensa y campo de batalla, por lo tanto, se beneficia no solo de la demanda de la columna vertebral del campo de batalla, sino también de la creciente intensidad de las misiones de detección, seguimiento y explotación de datos.

Por Plataforma: Las Plataformas Terrestres Dominan la Base Instalada, las Redes Espaciales Lideran el Crecimiento

Las plataformas terrestres mantuvieron el 37,89% de la participación en 2025, dándoles la mayor posición de mercado. Ese liderazgo descansa en el volumen instalado de vehículos de combate blindados, puestos de mando móviles, artillería autopropulsada e infraestructura de bases operativas avanzadas que todavía anclan las estructuras de fuerzas convencionales. El cableado de fibra intra-vehículo ahora soporta la gestión de batalla, las comunicaciones de la tripulación y la integración de sensores en una gama creciente de sistemas terrestres actualizados y de nueva construcción. Esa huella instalada le da a los sistemas terrestres un papel importante en el mercado de fibra óptica para redes de comunicación de defensa y campo de batalla, ya que los reemplazos, las modernizaciones y las actualizaciones de subsistemas continúan mucho más allá de la entrada original de una plataforma en servicio. Las plataformas navales también siguen siendo un importante centro de demanda porque el cableado troncal de fibra a bordo de buques soporta sistemas de gestión de combate, radar y monitorización de propulsión que requieren un transporte confiable a bordo.

Se espera que las redes de defensa habilitadas por el espacio se expandan a una CAGR del 8,12% hasta 2031, convirtiéndolas en la categoría de plataforma de más rápido crecimiento. Esto refleja cómo la conectividad óptica está avanzando desde los sistemas terrestres y a bordo de buques hacia las arquitecturas militares vinculadas al espacio. El material fuente conecta este cambio con la columna vertebral de órbita terrestre baja proliferada e interconectada ópticamente adjudicada a SpaceX en 2026, y ese proyecto destaca cómo las futuras redes militares dependerán tanto de los enlaces ópticos de espacio libre como de la infraestructura de fibra del segmento terrestre de apoyo. Las plataformas aerotransportadas también absorben una demanda óptica significativa a través de la integración de aviónica y el cableado de guerra electrónica, aunque los límites de peso de la célula mantienen el recuento total de cables por debajo del de los sistemas terrestres y navales. Aun así, la combinación de plataformas se está ampliando porque la comunicación óptica militar ya no se limita a las instalaciones fijas tradicionales o a los activos terrestres pesados. Esa base de plataformas en expansión fortalece las perspectivas a largo plazo del mercado de fibra óptica para redes de comunicación de defensa y campo de batalla, incluso cuando las demandas de cualificación e integración siguen siendo altas.

Por Usuario Final: Las Fuerzas Armadas Anclan la Adquisición, los Contratistas de Defensa Capturan el Diferencial de Crecimiento

Las fuerzas armadas representaron el 45,67% de la participación en 2025, convirtiéndolas en el grupo de usuarios finales más grande del mercado. Su liderazgo refleja la adquisición directa a través de contratos de programa de registro, actualizaciones de infraestructura de bases y vehículos de compra a más largo plazo que respaldan los requisitos recurrentes de red y plataforma. Esto le da a las fuerzas armadas el papel directo más grande en el mercado de fibra óptica para redes de comunicación de defensa y campo de batalla, ya que siguen siendo los operadores finales de los sistemas y los principales impulsores de la fijación de estándares. Su patrón de compra también tiende a reforzar la demanda de proveedores probados, ya que el rendimiento en campo, el soporte del ciclo de vida y la compatibilidad importan más que el simple precio de los componentes. Eso mantiene la adquisición relativamente predecible donde los programas de modernización están activos, incluso si las reglas de abastecimiento y los ciclos de cualificación ralentizan la rotación de proveedores.

Se proyecta que los contratistas de defensa crezcan a una CAGR del 8,34% hasta 2031, convirtiéndolos en la categoría de usuario final de más rápido crecimiento. La brecha de crecimiento refleja el mayor papel que los contratistas desempeñan ahora en la integración de subsistemas, el ensamblaje y la entrega bajo estructuras de programas de defensa modulares y externalizadas. A medida que los departamentos de defensa trasladan más responsabilidad a los integradores especializados, los contratistas capturan una mayor parte del valor vinculado a los conjuntos ópticos cualificados, los conectores y los paquetes de comunicaciones a nivel de plataforma. La seguridad nacional y la seguridad fronteriza también forman un nivel de usuario final más pequeño, utilizando redes de detección y vigilancia de fibra óptica para el monitoreo perimetral y la protección de infraestructura crítica. Ese nivel más pequeño no desplaza la demanda de defensa central, pero crea una vía de uso adicional que puede ayudar a sostener la capacidad de fabricación cualificada. El resultado es un mercado donde la demanda de los usuarios finales todavía comienza con las fuerzas armadas, mientras que el crecimiento en el margen se mueve más rápido a través de modelos de ejecución liderados por contratistas.

Análisis Geográfico

América del Norte mantuvo el 36,78% de la participación en 2025, convirtiéndola en el mayor mercado regional para el mercado de fibra óptica para redes de comunicación de defensa y campo de batalla. El liderazgo de la región está vinculado a la escala de la modernización de la defensa de los Estados Unidos y a la profundidad de su base de suministro nacional cualificada. El reemplazo de las estructuras de redes tácticas heredadas, la expansión de los programas de comunicación submarina y la construcción de capas de transporte óptico en los sistemas de mando mantienen la adquisición activa en múltiples ramas. Los requisitos de abastecimiento nacional también refuerzan esta posición porque los programas clasificados y de alta garantía a menudo favorecen o requieren fabricación aprobada con sede en los Estados Unidos. La construcción del transporte en el Indo-Pacífico descrita en el material fuente añade otra capa de demanda al apuntar a la infraestructura de alcance estratégico, no solo a la integración a nivel de plataforma.

Europa mantuvo la segunda posición más grande, respaldada por Alemania, el Reino Unido y Francia, que continúan con la modernización de la defensa plurianual bajo los compromisos de la OTAN. La demanda en la región está moldeada por comunicaciones desplegables seguras, programas de interoperabilidad y planos ópticos certificados para sistemas de mando, en lugar de solo por el reemplazo básico de cables. El auge impulsado por el conflicto de las aplicaciones de cables de drones de fibra óptica en el campo de batalla también ha creado una demanda regional diferenciada de componentes y conjuntos ópticos robustecidos. Ese patrón importa porque añade casos de uso de sistemas no tripulados más nuevos a una región ya enfocada en sistemas de mando, control e información seguros y desplegables. Los miembros más pequeños de la OTAN absorben una parte más limitada de la adquisición, pero las necesidades de interoperabilidad financiadas por la alianza todavía amplían la base regional.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,01% de 2026 a 2031, convirtiéndola en la región de más rápido crecimiento. El crecimiento está vinculado a la modernización naval en China, la expansión de la fabricación de defensa en India, las mayores asignaciones de defensa en Japón y los programas de plataformas avanzadas en Corea del Sur. Este perfil regional le da a Asia-Pacífico el papel de crecimiento más claro en el mercado de fibra óptica para redes de comunicación de defensa y campo de batalla fuera de América del Norte porque la demanda está aumentando tanto en el volumen de adquisición como en la ambición de la cadena de suministro local. Oriente Medio y África y América del Sur siguen siendo más pequeños en términos absolutos, pero todavía muestran actividad estratégica a medida que los países actualizan las comunicaciones navales y desarrollan capacidad de fabricación de defensa indígena. Australia también se destaca como un nodo de demanda subregional porque participa en programas de fibra de defensa cualificados que superan lo que su tamaño económico general podría sugerir.

Panorama Competitivo

El mercado de fibra óptica para redes de comunicación de defensa y campo de batalla está moderadamente consolidado en las capas de cable y hebra de fibra, donde Corning Incorporated, Prysmian Group, Sumitomo Electric Industries, Nexans S.A. y OFS Fitel LLC tienen una amplia profundidad de cualificación. La competencia en esta capa se centra en la capacidad de materiales, el cumplimiento de las especificaciones militares y la capacidad de mantener los requisitos de abastecimiento nacional o aliado en programas sensibles. Estos factores importan porque los nuevos participantes no compiten únicamente en costos; también deben demostrar un rendimiento repetible en condiciones operativas adversas y navegar por largos ciclos de aprobación. TE Connectivity Ltd y Amphenol Corporation ocupan una posición intermedia importante porque los conectores y conjuntos cualificados se sitúan entre la capacidad de cable bruto y la integración final del sistema. Eso les da influencia en posiciones de proveedores aprobados que son difíciles de desplazar una vez integrados en plataformas militares y estándares de instalaciones.

La dinámica competitiva cambia a nivel de sistemas, donde L3Harris Technologies, Thales S.A. y General Dynamics Mission Systems compiten en historial de integración, acceso a clientes y entrega de subsistemas de comunicación completos en lugar de solo en componentes. El material fuente muestra un cambio más amplio hacia acuerdos marco plurianuales de precio fijo, lo que ejerce una mayor presión sobre los proveedores para automatizar, estandarizar y gestionar los márgenes con cuidado. El subcontrato de Patton Electronics de junio de 2026 para módulos de transporte de fuente segura muestra cómo la certificación de la cadena de suministro en sí misma se está convirtiendo en un diferenciador competitivo en los programas ópticos de defensa. El contrato STOMPeR de 14,5 millones USD de GPD Optoelectronics también apunta a una frontera creciente en receptores ópticos robustecidos y tecnología de módems, lo que amplía la competencia más allá de la fabricación de cables y conectores únicamente. Esto importa porque la creación de valor futuro se está extendiendo por la fotónica, los módulos de transporte y el procesamiento óptico específico de plataforma tanto como por el suministro tradicional de cables.

Los movimientos estratégicos recientes también muestran cómo los proveedores se están posicionando para la demanda de defensa de largo ciclo. L3Harris amplió la capacidad de la bobinadora de paquetes de fibra en 2025 y 2026 para apoyar los programas de sistemas no tripulados con cable, lo que reforzó su papel en un nicho táctico en rápido desarrollo. L3Harris también aseguró su mayor contrato de producción a plena tasa para los sistemas de comunicación de submarinos de la Marina de los Estados Unidos en febrero de 2026, lo que fortaleció su posición en las comunicaciones ópticas a nivel de plataforma. Ondas Holdings introdujo carretes de fibra óptica fabricados en los Estados Unidos y conformes con la NDAA para drones y robótica terrestre en septiembre de 2025, mostrando cómo el abastecimiento nacional se ha convertido en parte del posicionamiento del producto además del cumplimiento.[4]Ondas Holdings, "Apeiro de Ondas Lanza Carretes de Fibra Óptica Fabricados en los EE. UU., Conformes con la NDAA y Probados en Combate para Drones y Robótica Terrestre," Comunicado de Prensa de Ondas Holdings En conjunto, estos movimientos respaldan una estructura de mercado donde la concentración es significativa en nichos cualificados, pero ninguna empresa parece controlar el campo competitivo completo de extremo a extremo.

Líderes del Mercado de Fibra Óptica para Redes de Comunicación de Defensa y Campo de Batalla

-

Prysmian Group

-

Nexans S.A.

-

Corning Incorporated

-

OFS Fitel, LLC

-

Sumitomo Electric Industries, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Thales S.A. y Leonardo S.p.A., en consorcio, ganaron un contrato de la OTAN para entregar sistemas de comunicación e información desplegables seguros de próxima generación para el Comando de Fuerzas de Operaciones Especiales Aliadas, cubriendo 6 capacidades de cuarteles generales desplegables con soporte de ciclo de vida completo.

- Junio de 2026: SAIC fue adjudicada una posición de liderazgo en el contrato de Desarrollador de Red de Infraestructura Digital ABMS de la Fuerza Aérea de los Estados Unidos por 192 millones USD. El alcance técnico incluye explícitamente redes de transporte óptico escalables y resilientes, redes de área amplia definidas por software e integración de infraestructura habilitada por la nube en entornos fijos, móviles y de borde.

- Junio de 2026: Patton Electronics fue adjudicada un subcontrato para desarrollar módulos de transporte de fibra óptica especializados y de fuente segura para aplicaciones de defensa de los Estados Unidos, construidos íntegramente con componentes de origen estadounidense y verificados en cuanto a su procedencia, como parte de una iniciativa más amplia del Departamento de Defensa para fortalecer la capacidad nacional en infraestructura de comunicaciones ópticas seguras.

- Mayo de 2026: La Fuerza Espacial de los Estados Unidos adjudicó a SpaceX un contrato de precio fijo firme por 2,29 mil millones USD para la Red Troncal de Datos Espaciales, una constelación de satélites en órbita terrestre baja proliferada, resiliente e interconectada ópticamente, que proporciona comunicaciones tácticas en todo el mundo. Se requiere que SpaceX entregue una capacidad de prototipo totalmente operativa para finales de 2027, con 13 satélites planificados para su adquisición en 2026 y 21 en 2027.

Alcance del Informe sobre el Mercado de Fibra Óptica para Redes de Comunicación de Defensa y Campo de Batalla

El Mercado de Fibra Óptica para Redes de Comunicación de Defensa y Campo de Batalla está segmentado por Tipo de Fibra (Fibra Monomodo y Fibra Multimodo), Arquitectura de Producto (Cables de Fibra Óptica Blindados, Conjuntos de Fibra Táctica de Campo y Kits de Conectores, Empalmes y Terminaciones), Aplicación (Redes de Comunicación de Campo de Batalla, Sistemas de Mando y Control, Redes de Radar y Vigilancia, Sistemas de Guerra Electrónica y Redes de Inteligencia, Vigilancia y Reconocimiento), Plataforma (Plataformas Terrestres, Plataformas Navales, Plataformas Aerotransportadas y Redes de Defensa Habilitadas por el Espacio), Usuario Final (Fuerzas Armadas, Contratistas de Defensa y Agencias de Seguridad Nacional y Seguridad Fronteriza) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones de Fibra Óptica Monomodo |

| Soluciones de Fibra Óptica Multimodo |

| Cables de Fibra Óptica Blindados |

| Conjuntos de Fibra Táctica de Campo |

| Kits de Conectores, Empalmes y Terminaciones |

| Redes de Comunicación de Campo de Batalla |

| Sistemas de Mando y Control |

| Redes de Radar y Vigilancia |

| Sistemas de Guerra Electrónica |

| Redes de Inteligencia, Vigilancia y Reconocimiento |

| Plataformas Terrestres |

| Plataformas Navales |

| Plataformas Aerotransportadas |

| Redes de Defensa Habilitadas por el Espacio |

| Fuerzas Armadas |

| Contratistas de Defensa |

| Agencias de Seguridad Nacional y Seguridad Fronteriza |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Fibra | Soluciones de Fibra Óptica Monomodo | ||

| Soluciones de Fibra Óptica Multimodo | |||

| Por Arquitectura de Producto | Cables de Fibra Óptica Blindados | ||

| Conjuntos de Fibra Táctica de Campo | |||

| Kits de Conectores, Empalmes y Terminaciones | |||

| Por Aplicación | Redes de Comunicación de Campo de Batalla | ||

| Sistemas de Mando y Control | |||

| Redes de Radar y Vigilancia | |||

| Sistemas de Guerra Electrónica | |||

| Redes de Inteligencia, Vigilancia y Reconocimiento | |||

| Por Plataforma | Plataformas Terrestres | ||

| Plataformas Navales | |||

| Plataformas Aerotransportadas | |||

| Redes de Defensa Habilitadas por el Espacio | |||

| Por Usuario Final | Fuerzas Armadas | ||

| Contratistas de Defensa | |||

| Agencias de Seguridad Nacional y Seguridad Fronteriza | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fibra óptica para redes de comunicación de defensa y campo de batalla en 2026?

El mercado se sitúa en 4,02 mil millones USD en 2026 y se proyecta que alcance los 5,64 mil millones USD en 2031, creciendo a una CAGR del 7,01% durante 2026-2031.

¿Qué está impulsando la demanda de fibra óptica en las redes de comunicación militar?

La demanda está aumentando porque las fuerzas armadas necesitan transporte seguro, de baja latencia y alto ancho de banda para operaciones habilitadas por inteligencia artificial, procesamiento en el borde, fusión de sensores y estructuras de mando multidominio.

¿Qué tipo de fibra tiene la mayor participación en las redes de comunicación de defensa y campo de batalla?

Las soluciones monomodo lideraron con el 65,43% de la participación en 2025 porque se adaptan a las rutas troncales de largo alcance, las líneas troncales a bordo de buques y las interconexiones de nodos de mando.

¿Qué aplicación está creciendo más rápido en este espacio?

Las redes de ISR son la aplicación de más rápido crecimiento, con una CAGR proyectada del 7,87% hasta 2031, lo que refleja la expansión de las operaciones militares con alta densidad de sensores e intensivas en datos.

¿Qué región lidera la demanda actual y cuál se está expandiendo más rápido?

América del Norte mantuvo la mayor participación con el 36,78% en 2025, mientras que se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 8,01% hasta 2031.

¿Cuáles son las principales barreras que frenan la adopción más amplia de redes de fibra de defensa?

Las principales barreras son los altos costos de robustecimiento y cualificación, además de la complejidad de reparación en campo que depende de técnicos capacitados y herramientas especializadas en condiciones operativas adversas.

Última actualización de la página el: