Tamaño y Participación del Mercado de Infraestructura de Fibra Óptica para la Conectividad de Aeropuertos y Puertos Marítimos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

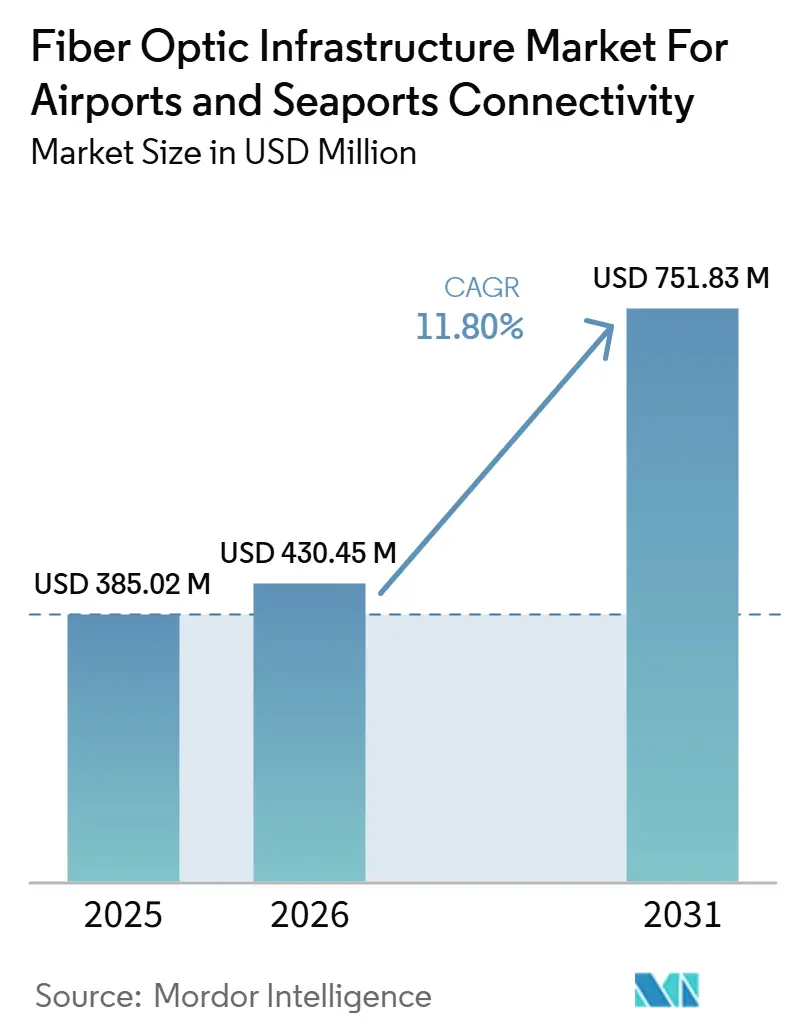

| Tamaño del Mercado (2026) | 430.45 Millones de dólares |

| Tamaño del Mercado (2031) | 751.83 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura de Fibra Óptica para la Conectividad de Aeropuertos y Puertos Marítimos por Mordor Intelligence

Se espera que el mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos aumente de 385,02 millones USD en 2025 a 430,45 millones USD en 2026 y alcance 751,83 millones USD en 2031, creciendo a una CAGR del 11,80% durante 2026-2031. El mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos se está expandiendo a medida que los aeropuertos y puertos marítimos reemplazan las redes heredadas con backbones unificados que soportan operaciones, seguridad, movimiento de carga, sistemas de pasajeros y vigilancia en una única capa física. La demanda también está aumentando porque los grandes centros de transporte ahora requieren mayor capacidad para aplicaciones digitales como monitoreo en tiempo real, sistemas de manejo automatizado, procesamiento biométrico y plataformas de seguridad intensivas en datos. El mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos también está experimentando un cambio en el comportamiento de compra, ya que los operadores prefieren cada vez más la implementación, el monitoreo y el soporte de seguridad en paquetes integrados en lugar de gestionar cada capa de red por separado. La competencia entre proveedores está determinada por la escala en cable y componentes pasivos, pero la oportunidad se está desplazando hacia soluciones integrales que combinan cable, equipos activos, diseño de campus y servicios gestionados. El riesgo de ejecución de proyectos sigue siendo relevante porque la instalación dentro de aeropuertos y puertos marítimos en operación es difícil, y los requisitos de ciberseguridad están aumentando el costo y la complejidad de cada ciclo de actualización.

Conclusiones Clave del Informe

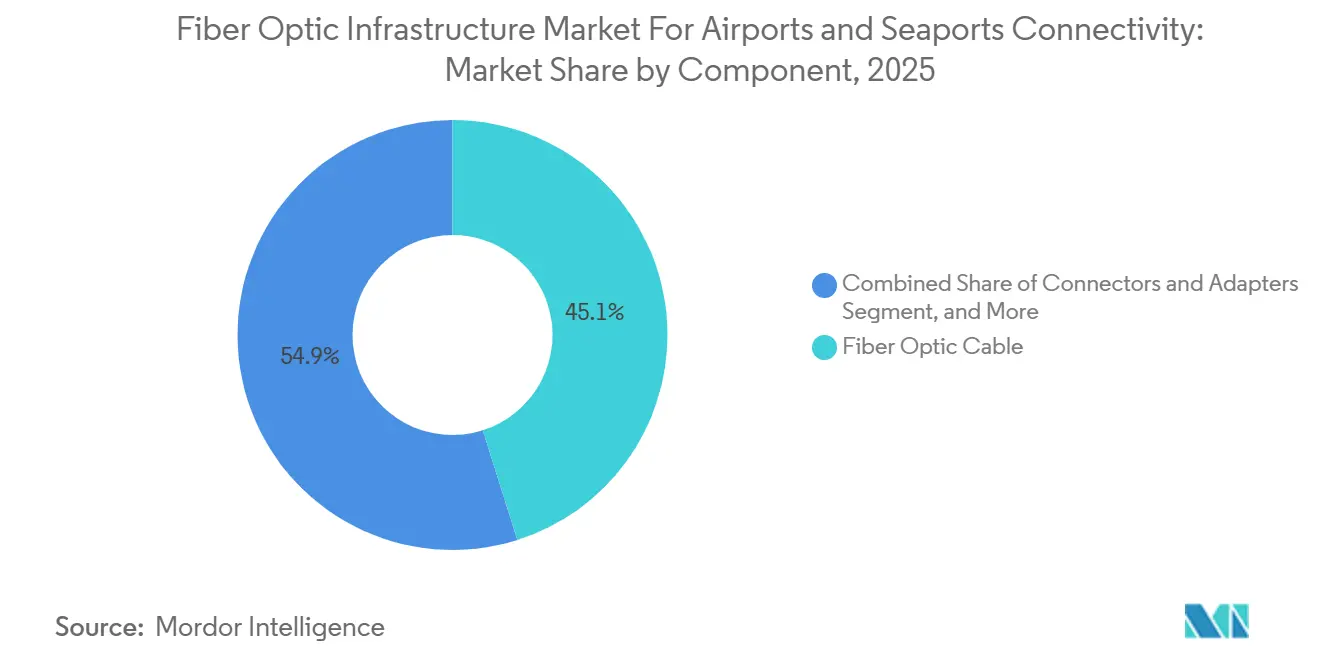

- Por componente, el cable de fibra óptica lideró con una participación de ingresos del 45,12% en la industria del mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos en 2025, mientras que se proyecta que los transceptores y módulos ópticos se expandan a una CAGR del 11,23% hasta 2031.

- Por tipo de conectividad, la fibra metro y de backhaul representó el 35,03% en 2025, mientras que se espera que la LAN óptica pasiva registre la CAGR más alta del 12,34% hasta 2031 en la industria del mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos.

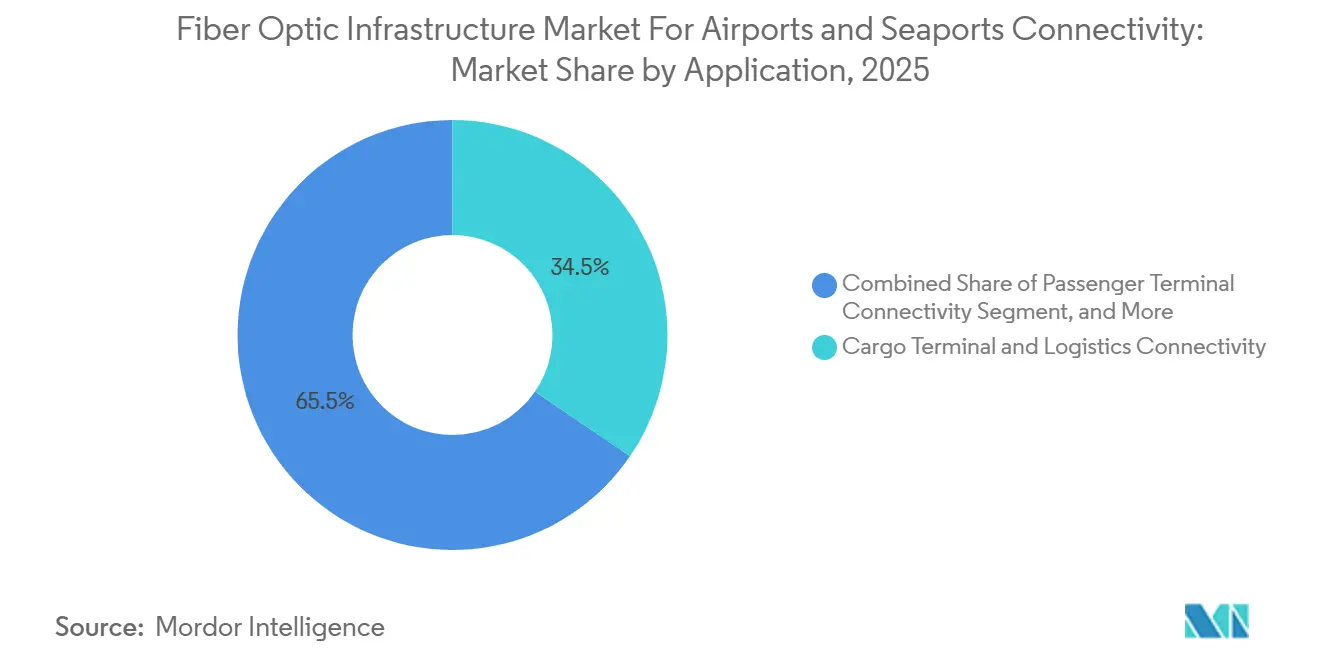

- Por aplicación, la conectividad de terminal de carga representó una participación del 34,54% en 2025, mientras que se proyecta que la seguridad y vigilancia crezca a una CAGR del 10,65% hasta 2031.

- Por usuario final, los operadores de aeropuertos y puertos mantuvieron una participación del 40,92% en 2025, mientras que se espera que los integradores de sistemas y los proveedores de servicios gestionados registren la CAGR más rápida del 12,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de Infraestructura de Fibra Óptica para la Conectividad de Aeropuertos y Puertos Marítimos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación digital de aeropuertos y puertos marítimos | +3.0% | Global | Corto plazo (≤ 2 años) |

| Necesidades de resiliencia y migración de cobre a fibra | +2.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión del 5G privado en puertos | +1.8% | Núcleo de Asia-Pacífico, con extensión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Ciclo de reemplazo de cobre envejecido | +1.5% | América del Norte, con ganancias tempranas en Asia-Pacífico | Mediano plazo (2-4 años) |

| Convergencia de redes y demanda de infraestructura unificada | +0.8% | Global | Largo plazo (≥ 4 años) |

| Requisitos de interoperabilidad entre múltiples proveedores | +0.6% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Transformación Digital de Aeropuertos y Puertos Marítimos Impulsa la Inversión en Redes

El mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos se está beneficiando de un amplio cambio hacia operaciones conectadas en terminales, áreas de carga y sistemas de control. Los aeropuertos están trasladando más servicios a plataformas digitales compartidas, y este cambio aumenta el valor de los backbones de fibra de alta capacidad que pueden soportar múltiples funciones de misión crítica simultáneamente. El mismo patrón es visible en los puertos, donde la logística digital, el monitoreo de equipos y las aplicaciones de puerto inteligente dependen de una conectividad estable de baja latencia en todo el sitio. Valenciaport activó su propia red 5G privada en enero de 2025 para apoyar su marco Smart Port 4.0, mostrando cómo la transformación digital en los puertos está vinculada a una infraestructura de conectividad subyacente más sólida.[1]Autoridad Portuaria de Valencia, "Valenciaport Implementa Su Propia Red de Conexión 5G," Valenciaport En aviación, los materiales del presupuesto 2026 de la Administración Federal de Aviación pusieron gran énfasis en la modernización de telecomunicaciones y la infraestructura basada en IP, lo que respalda el caso de actualizaciones generales del backbone en entornos aeroportuarios.[2]Administración Federal de Aviación, "Justificación Presupuestaria del Congreso para el Presupuesto del Año Fiscal 2026 de la Administración Federal de Aviación," Departamento de Transporte de los Estados Unidos Dado que los operadores de aeropuertos y puertos están modernizando varios sistemas simultáneamente, el mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos está experimentando una actividad de adquisición concentrada en lugar de un ciclo de reemplazo lento y constante.

Los Requisitos de Resiliencia Aceleran la Migración de Cobre a Fibra en los Centros de Aviación

El mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos también está siendo impulsado por la necesidad de comunicaciones más resilientes en los principales centros de aviación. Las redes de cobre heredadas son más difíciles de mantener y ofrecen menos opciones cuando los operadores necesitan mayor capacidad, mejor rendimiento de señal y mayor resistencia a las interferencias. Los documentos presupuestarios de la Administración Federal de Aviación para 2026 destacaron la inversión continua en infraestructura de telecomunicaciones, conmutación de voz y mantenimiento de bucles de cable en aeropuertos, todo lo cual apunta a una larga trayectoria para la modernización del backbone. L3Harris declaró en mayo de 2026 que había completado más del 50% del esfuerzo de modernización de telecomunicaciones de la Administración Federal de Aviación y estaba reemplazando el cobre heredado y la tecnología de multiplexación por división de tiempo con enlaces de fibra de alta velocidad, inalámbricos y satelitales.[3]L3Harris Technologies, "L3Harris Supera el 50% en la Modernización de Telecomunicaciones de la Administración Federal de Aviación," L3Harris La empresa también indicó que el programa estaba desplegando entre 150 y 200 nuevas rutas de red cada mes y se mantenía en camino para su finalización en 2027, lo que indica que el reemplazo impulsado por la resiliencia ya está bien encaminado y no es solo un tema de planificación. Esto mantiene al mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos estrechamente vinculado a la agenda de confiabilidad, no solo al crecimiento del ancho de banda.

La Expansión del 5G Privado en los Puertos Genera una Demanda Sostenida de Backhaul de Fibra

El mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos se está beneficiando de la adopción del 5G privado en los puertos porque las capas inalámbricas aún dependen de un backhaul fijo sólido. Los operadores portuarios utilizan el 5G privado para apoyar las operaciones de grúas, la visibilidad de activos, el movimiento en patios y las operaciones remotas, pero esas aplicaciones aún requieren un transporte de datos confiable entre radios, sistemas perimetrales y redes centrales. Valenciaport indicó que su red 5G privada fue diseñada para servir a la cadena logística con conectividad en tiempo real, soporte de computación perimetral y alta disponibilidad para casos de uso industrial críticos. El mismo anuncio vinculó el despliegue al seguimiento de contenedores, sistemas autónomos, drones y monitoreo de equipos, todo lo cual aumenta el valor del backhaul de fibra en entornos portuarios densos. Por eso el mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos continúa beneficiándose, incluso cuando los operadores invierten en arquitecturas con predominio inalámbrico dentro de terminales y patios de contenedores. En lugar de reemplazar la fibra, el 5G privado a menudo desplaza la demanda de fibra hacia puntos de agregación, anillos y backbones de campus.

El Reemplazo en el Ciclo de Vida de la Infraestructura de Cobre Envejecida Genera una Ola de Sustitución

El mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos tiene un claro impulsor de reemplazo porque gran parte de la base de telecomunicaciones instalada en los centros de transporte más antiguos fue construida para cargas de datos menores. Los aeropuertos y puertos de contenedores que fueron actualizados por última vez en ciclos de red anteriores ahora necesitan infraestructura que pueda soportar sensores más densos, sistemas de seguridad modernos y operaciones más conectadas. La solicitud de presupuesto 2026 de la Administración Federal de Aviación incluyó tanto el Proyecto LIFT como el mantenimiento de bucles de cable en aeropuertos, lo que demuestra que el ciclo de reemplazo se extiende a través de los sistemas de telecomunicaciones centrales así como de la infraestructura de cable en los aeropuertos. L3Harris también describió el programa actual de la Administración Federal de Aviación como una reconstrucción del backbone que conecta torres, instalaciones de radar y centros de control de tráfico aéreo, reforzando que se trata de una modernización estructural y no de una simple ampliación de capacidad limitada. Para el mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos, ese perfil de reemplazo es importante porque las victorias en cable hoy pueden conducir a actualizaciones posteriores en transceptores, conmutación y capas de monitoreo. También respalda el gasto recurrente durante varios años, ya que los operadores rara vez actualizan las capas pasivas y activas al mismo tiempo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de obras civiles y preparación del sitio | -0.8% | Global | Corto plazo (≤ 2 años) |

| Amenazas cibernéticas y físicas a los activos de fibra | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Permisos complejos y aprobaciones regulatorias | -0.3% | Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Largos ciclos de actualización y riesgo de interrupción | -0.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Obras Civiles y Preparación del Sitio Limitan la Velocidad de Despliegue

El mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos aún enfrenta un desafío fundamental de ejecución porque la instalación dentro de aeropuertos y puertos marítimos en operación es costosa y disruptiva. Los contratistas a menudo necesitan trabajar alrededor de pistas, calles de rodaje, patios de contenedores, zonas de seguridad y superficies selladas, lo que ralentiza el progreso y eleva el costo instalado muy por encima del costo del cable en sí. Los documentos presupuestarios de la Administración Federal de Aviación muestran que los sistemas de bucles de cable en aeropuertos requieren financiamiento de mantenimiento dedicado, lo que subraya que el trabajo de telecomunicaciones subterráneo en aeropuertos en operación es una carga de infraestructura continua y no un evento único. Para las instalaciones regionales más pequeñas, esas condiciones del sitio pueden retrasar la modernización porque el capital generalmente se dirige primero hacia necesidades de seguridad, plataforma o terminal. El mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos, por lo tanto, se expande más rápidamente donde los operadores pueden combinar las actualizaciones de telecomunicaciones con programas de reurbanización más amplios. En entornos con restricciones de costos, la necesidad de escalonar el trabajo alrededor de operaciones en vivo mantiene la velocidad de despliegue por debajo de la demanda subyacente.

Las Amenazas Cibernéticas y Físicas a los Activos de Fibra Aumentan el Costo Total de Propiedad

El mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos también enfrenta mayores costos de propiedad porque las redes de transporte digital ahora transportan datos operativamente más sensibles. Los sistemas de aeropuerto inteligente vinculan los servicios de pasajeros, las operaciones de equipaje, la vigilancia, el control de acceso y otras funciones conectadas, por lo que un incidente de red puede extenderse hacia una interrupción operativa visible. Un artículo de 2025 en el Journal of Transportation Security analizó el ciberataque de agosto de 2024 al Aeropuerto Internacional de Seattle-Tacoma y lo utilizó como ejemplo de cómo la conectividad de aeropuerto inteligente puede exponer los sistemas orientados a pasajeros y las funciones operativas a una interrupción más amplia. El mismo artículo argumentó que los entornos aeroportuarios necesitan una defensa en profundidad en la nube, en las instalaciones, en TI, en tecnología operativa, con proveedores y reguladores, lo que significa que la modernización de redes ahora incluye la arquitectura de seguridad desde la etapa de diseño.[4]Journal of Transportation Security, "Aeropuertos Inteligentes y la Evolución de la Amenaza Cibernética," Springer Nature Los materiales presupuestarios de la Administración Federal de Aviación también incluyeron financiamiento de ciberseguridad para confianza cero, cifrado y seguridad de la información, lo que demuestra que el gasto en seguridad se está incorporando a los planes más amplios de modernización de telecomunicaciones. Para el mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos, esto eleva el piso de costos tanto para los nuevos despliegues como para los programas de actualización del ciclo de vida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Transceptores Impulsan la Evolución de la Red Inteligente

En 2025, el cable de fibra óptica representó el 45,12% de la participación en la industria del mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos, lo que refleja su papel como capa física base en los sistemas de aeropuertos y puertos marítimos. El segmento de cable sigue anclado por la demanda de reemplazo, ya que los centros de transporte más antiguos aún dependen de activos de telecomunicaciones basados en cobre que son más difíciles de mantener y menos adecuados para las cargas de datos actuales. El mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos también favorece el cable porque los aeropuertos y puertos requieren integridad de señal a larga distancia, inmunidad a las interferencias y espacio para futuras actualizaciones de capacidad. Los elementos pasivos como conectores, divisores y amplificadores ocupan una posición intermedia importante porque determinan la eficiencia con la que los operadores pueden extender los enlaces a través de terminales, perímetros y zonas de equipos. Su papel se vuelve más importante a medida que los operadores intentan simplificar el diseño de la planta y reducir el número de puntos de contacto activos en sitios de gran tamaño.

Los transceptores y módulos ópticos son el grupo de componentes de más rápido crecimiento, con una CAGR del 11,23% esperada de 2026 a 2031. Esta parte del mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos se beneficia del cambio hacia un manejo de tráfico más inteligente, flujos de vigilancia más ricos y activos de campo más conectados, todo lo cual aumenta el valor del rendimiento óptico activo. Los operadores que ya tendieron fibra en ciclos de actualización anteriores ahora están revisando las capas activas para desbloquear un rendimiento adicional de su planta instalada. Corning y Nokia anunciaron en noviembre de 2025 que estaban combinando ofertas de LAN óptica pasiva y activa en una solución conjunta para Europa, Oriente Medio y África, y Asia-Pacífico, lo que muestra cómo los proveedores están apuntando a clientes que desean menos brechas de integración en toda la pila de red. Corning también indicó que la oferta combinada soporta velocidades de 1 Gbps a 100 Gbps y reduce el cableado y el costo total de propiedad frente al cobre heredado, lo que fortalece el caso de las actualizaciones ópticas activas en entornos de campus complejos. Como resultado, el mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos está avanzando más allá del volumen de cable solo y hacia una combinación de mayor valor que incluye inteligencia, gestión e ingresos por actualización del ciclo de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Conectividad: La LAN Óptica Pasiva Redefine la Arquitectura de Red de las Terminales

La fibra metro y de backhaul mantuvo una participación del 35,03% en 2025, manteniéndola como la capa de conectividad más grande en el mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos. Esa posición es lógica porque los aeropuertos y puertos marítimos dependen de conexiones sólidas entre las operaciones locales, las redes metropolitanas y los sistemas externos de control o logística. La infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos también otorga a los enlaces metro y de backhaul un papel estratégico porque se encuentran por debajo de la coordinación de carga, las funciones de mando, el acceso remoto y el intercambio de datos empresariales más amplio. Los enlaces de cable submarino y costero están ganando visibilidad estratégica en torno a los entornos portuarios donde los activos de conectividad y la infraestructura logística están comenzando a superponerse. Esa superposición puede fortalecer el caso de negocio para la infraestructura digital del lado del puerto porque la misma ubicación puede soportar tráfico operativo y necesidades de interconexión de red más amplias.

Se espera que la LAN óptica pasiva entregue el crecimiento más rápido, con una CAGR del 12,34% hasta 2031. El mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos está favoreciendo este modelo porque los operadores de terminales quieren arquitecturas más simples, menos conmutadores de piso activos y una gestión centralizada más fácil en edificios y áreas de soporte remoto. Corning indicó que su colaboración con Nokia fue diseñada para reemplazar el cobre heredado con una única red de fibra de alta velocidad para casos de uso de Wi-Fi 7, nube, IoT y edificios inteligentes, lo que se alinea estrechamente con las necesidades de las terminales aeroportuarias y los campus logísticos. El mismo comunicado indicó que la solución puede reducir el cableado en un 70% y el costo total de propiedad en un 50% frente a los diseños basados en cobre, lo que explica por qué la LAN óptica es atractiva en campus de transporte complejos que buscan una larga vida útil de los activos y una menor carga de mantenimiento. En la práctica, la LAN óptica pasiva ofrece al mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos una vía tanto para nuevos proyectos de terminales como para programas de recableado importantes en instalaciones más antiguas. También fortalece la posición de los proveedores que pueden empaquetar planta pasiva, electrónica activa y gestión de red bajo una sola oferta.

Por Aplicación: La Seguridad y Vigilancia Lidera la Demanda Incremental de Fibra

La conectividad de terminal de carga lideró con una participación del 34,54% en 2025, lo que le otorgó la mayor posición de aplicación dentro del tamaño del mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos. Las áreas de carga necesitan enlaces confiables para sensores, sistemas de manejo, flujos de trabajo de RFID, actividad de puertas y coordinación entre múltiples partes, por lo que generan una densidad sostenida de demanda de fibra. La conectividad del control de tráfico aéreo sigue siendo una de las áreas más sensibles a las especificaciones porque los requisitos de confiabilidad, redundancia y calidad de señal son especialmente altos. La conectividad de terminal de pasajeros también cubre una huella muy amplia, ya que vincula quioscos, señalización, herramientas de embarque, soporte de Wi-Fi y sistemas operativos distribuidos en grandes edificios. Esta combinación significa que el mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos no está impulsado por un solo caso de uso, sino por varias aplicaciones que cada una necesita diferentes opciones de rendimiento y diseño.

Se proyecta que la seguridad y vigilancia crezca a una CAGR del 10,65% hasta 2031. El mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos está viendo una demanda más fuerte aquí porque los operadores quieren flujos de video más claros, una retención de evidencia más confiable y menos congestión en las redes compartidas. El Journal of Transportation Security describió cómo la conectividad de aeropuerto inteligente amplía la superficie de ataque a través de vigilancia, control de acceso, equipaje, pantallas de vuelo y otros sistemas vinculados, lo que aumenta la importancia de un diseño de red sólido en las arquitecturas de seguridad. El mismo artículo utilizó el incidente de Seattle-Tacoma para mostrar que la interrupción cibernética puede afectar los sistemas visibles de pasajeros y la continuidad operativa al mismo tiempo. Eso ayuda a explicar por qué el mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos está asignando más gasto incremental hacia la vigilancia y la visibilidad operativa segura. También significa que los proyectos de red impulsados por la seguridad pueden avanzar incluso cuando el gasto más amplio en terminales se escalone durante un período más largo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Integradores de Sistemas Emergen como el Motor de Crecimiento

Los operadores de aeropuertos y puertos mantuvieron una participación del 40,92% en 2025, convirtiéndolos en el grupo de usuarios finales más grande en el mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos. Su liderazgo refleja el control directo sobre los programas de capital de telecomunicaciones y la necesidad práctica de alinear la inversión en redes con las operaciones de pistas, terminales, atraques y carga. El mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos también sigue siendo liderado por operadores porque muchas actualizaciones están vinculadas a programas de infraestructura pública o planes maestros a largo plazo en lugar de a adquisiciones de ciclo corto. Los materiales presupuestarios de la Administración Federal de Aviación y el programa nacional de modernización de telecomunicaciones en curso muestran cómo los operadores de aviación respaldados por el gobierno pueden crear una demanda sostenida en torres, centros e infraestructura de apoyo aeroportuario. Las autoridades portuarias y los operadores de terminales siguen un patrón similar cuando los objetivos de puerto inteligente, la automatización de equipos y la visibilidad logística dependen de una conectividad de sitio más sólida.

Se proyecta que los integradores de sistemas y los proveedores de servicios gestionados se expandan a una CAGR del 12,09% de 2026 a 2031. El mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos está impulsando a este grupo hacia adelante porque muchos operadores ahora prefieren la responsabilidad de contrato único para el diseño, el despliegue, la gestión del ciclo de vida y el soporte de seguridad. Ese enfoque reduce la carga de coordinación para las instalaciones que no desean gestionar proveedores separados en infraestructura pasiva, redes activas y herramientas de monitoreo. L3Harris describió el esfuerzo de modernización de la Administración Federal de Aviación como una reconstrucción a nivel nacional que utiliza un enfoque de construir y luego conmutar para evitar interrupciones operativas, lo que destaca el valor de la ejecución liderada por integradores en entornos de transporte en vivo. Corning y Nokia también enmarcaron su oferta óptica conjunta en torno a la entrega integrada, lo que respalda el movimiento más amplio hacia soluciones en paquete en entornos de campus complejos. Con el tiempo, esto debería ampliar el alcance de la industria del mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos más allá de los centros más grandes, ya que la entrega gestionada es más fácil de adoptar para los sitios más pequeños que los programas de ingeniería con múltiples proveedores.

Análisis Geográfico

América del Norte mantuvo la mayor participación regional del 32,13% en 2025, lo que le otorgó la mayor posición en la participación del mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos. La región está liderada por los Estados Unidos, donde la modernización de las telecomunicaciones de aviación ya está en despliegue activo en lugar de en planificación temprana. Los materiales presupuestarios de la Administración Federal de Aviación para 2026 destacaron un gasto importante en infraestructura de telecomunicaciones, conmutación de voz y mantenimiento de bucles de cable en aeropuertos, todo lo cual respalda un ciclo de actualización duradero en los activos de aviación. L3Harris indicó en mayo de 2026 que había superado el 50% de finalización en el esfuerzo de modernización nacional de la Administración Federal de Aviación y estaba añadiendo 175 puestos durante el año para mantener el programa en camino hacia la finalización en 2027. Ese progreso mantiene a América del Norte en el centro del mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos porque combina visibilidad del gasto, escala de ejecución y una sólida base de proveedores establecidos.

Se espera que Asia-Pacífico registre la CAGR regional más rápida del 12,34% hasta 2031. La industria del mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos se está expandiendo rápidamente en la región porque combina nuevas construcciones de aeropuertos, inversión en puertos inteligentes y una mayor disposición a adoptar modelos operativos digitales en toda la infraestructura de transporte. Valenciaport está fuera de la región, pero su ejemplo de 5G privado muestra el tipo de casos de uso de contenedores, equipos y vigilancia que los puertos de Asia-Pacífico también están priorizando a medida que modernizan la tecnología operativa. El perfil de crecimiento de la región también está respaldado por infraestructura de nueva construcción, lo que permite a los operadores especificar arquitecturas nativas de fibra desde el principio en lugar de modernizar instalaciones más antiguas.

Europa, Oriente Medio y África, y América del Sur formaron la base regional restante en 2025, con Europa destacándose como el área técnicamente más madura fuera de América del Norte. El mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos en Europa se beneficia de una sólida adopción de estándares, grandes entornos de campus y una base instalada lista para programas de actualización de LAN óptica y capa activa. Corning indicó que su colaboración óptica empresarial con Nokia estaba disponible en Europa, Oriente Medio y África, y Asia-Pacífico, lo que muestra que los proveedores ven a Europa y los mercados cercanos como objetivos activos para la modernización óptica de grandes campus. En Singapur, la Autoridad Marítima y Portuaria emitió el Aviso Marino Portuario N.° 119 de 2025 para una operación de tendido de cable de fibra óptica, lo que apunta a un trabajo de conectividad continuo dentro de uno de los ecosistemas portuarios clave del mundo. América del Sur y partes de Oriente Medio y África siguen siendo más impulsadas por proyectos, pero aún contribuyen a la industria del mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos donde la expansión aeroportuaria, la automatización portuaria y los planes de corredor digital están avanzando. El panorama regional combina, por lo tanto, una demanda de reemplazo madura en los mercados avanzados con una demanda selectiva de construcción en los mercados en desarrollo.

Panorama Competitivo

El mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos está moderadamente consolidado en cable y componentes pasivos, donde la escala, la profundidad de fabricación y la confiabilidad del suministro son más importantes. Prysmian, Corning, Furukawa Electric, Nexans, Sterlite Technologies y AFL compiten desde una posición de amplitud de producto y relaciones de infraestructura de largo ciclo. En las capas de equipos activos e integración de sistemas, la industria del mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos está más fragmentada porque los operadores evalúan a los proveedores por adecuación de arquitectura, capacidad de servicio, cumplimiento y ejecución de proyectos. Nokia, Cisco, SITA, Ciena, Infinera, Juniper Networks y otros especialistas compiten en diferentes partes de la pila de red en lugar de a través de un modelo dominante único. Esa división entre un nivel pasivo basado en escala y un nivel activo fragmentado da forma a los precios, la estrategia de licitación y el comportamiento de asociación en todo el mercado.

Un patrón competitivo claro es la integración vertical. El mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos recompensa cada vez más a los proveedores que pueden ofrecer cable, LAN óptica, electrónica activa y soporte de servicio en un solo paquete. Corning y Nokia anunciaron una oferta óptica conjunta en noviembre de 2025 que combina capas pasivas y activas para campus empresariales en Europa, Oriente Medio y África, y Asia-Pacífico, lo que es un ejemplo directo de esta estrategia. Corning indicó que la oferta soporta casos de uso de edificios inteligentes, nube, Wi-Fi 7 e IoT, lo que encaja bien con las terminales aeroportuarias, los edificios de apoyo y los campus portuarios que desean una estructura de proveedores más simple.

La escala de ejecución es otra palanca competitiva. L3Harris declaró que estaba desplegando entre 150 y 200 nuevas rutas de red cada mes en el esfuerzo de modernización de la Administración Federal de Aviación y utilizando un modelo de construir y luego conmutar para limitar las interrupciones, lo que muestra cómo la capacidad de gestión de programas puede importar tanto como el rendimiento del equipo. El mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos también deja espacio para que los operadores y socios tecnológicos den forma a la demanda directamente, como se vio en el despliegue de 5G privado de Valenciaport con Cellnex, Lenovo y Fivecomm en torno a casos de uso de puerto inteligente. Ese tipo de movimiento importa porque crea sitios de referencia para modelos de conectividad portuaria más integrados. El espacio en blanco sigue siendo más fuerte en los aeropuertos regionales y los puertos marítimos secundarios que necesitan redes modernas pero carecen de grandes equipos de ingeniería internos. En esos entornos, las empresas que pueden empaquetar entrega, resiliencia y soporte continuo probablemente capturarán una mayor participación del nuevo trabajo en el mercado de infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos.

Líderes del Mercado de Infraestructura de Fibra Óptica para la Conectividad de Aeropuertos y Puertos Marítimos

Cisco Systems, Inc.

Nokia Corporation

SITA

Corning Incorporated

Ciena Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: L3Harris reveló que ha superado el hito del 50% de finalización en el programa nacional de modernización de telecomunicaciones de la Administración Federal de Aviación, convirtiendo los enlaces de cobre a fibra en las instalaciones de la Administración Federal de Aviación en todo Estados Unidos. La empresa anunció planes para añadir 175 puestos en 2026 para acelerar hacia la finalización completa en el tercer trimestre de 2027.

- Noviembre 2025: Corning y Nokia anunciaron una colaboración estratégica para ofrecer soluciones integrales de fibra hasta el borde y LAN óptica para empresas, combinando los componentes pasivos de Corning con los elementos activos de Nokia. La asociación está disponible en Europa, Oriente Medio y África, y Asia-Pacífico, abordando directamente los requisitos de modernización para las redes de campus de aeropuertos y puertos marítimos.

- Enero 2025: Valenciaport activó su propia red 5G privada que soporta más de 25.000 dispositivos conectados a un rendimiento máximo de 10 Gbps, con backhaul de fibra sustentando el marco de digitalización Smart Port 4.0 del puerto.

Alcance del Informe sobre el Mercado de Infraestructura de Fibra Óptica para la Conectividad de Aeropuertos y Puertos Marítimos

El Informe de la Industria del Mercado de Infraestructura de Fibra Óptica para la Conectividad de Aeropuertos y Puertos Marítimos está segmentado por Componente (Cable de Fibra Óptica, Conectores y Adaptadores, Divisores y Acopladores, Transceptores y Módulos Ópticos, y Otros Componentes), Tipo de Conectividad (LAN Óptica Pasiva, Red Óptica Activa, Conectividad de Fibra Metro y de Backhaul, y Conectividad de Enlace Submarino y Costero), Aplicación (Conectividad de Terminal de Pasajeros, Control de Tráfico Aéreo y Comunicaciones Operativas, Conectividad de Terminal de Carga y Logística, Conectividad de Seguridad, Vigilancia y Control de Acceso, y Otras Aplicaciones), Usuario Final (Aeropuertos, Puertos Marítimos y Terminales de Contenedores, Operadores de Aeropuertos y Puertos, e Integradores de Sistemas y Proveedores de Servicios Gestionados), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cable de Fibra Óptica |

| Conectores y Adaptadores |

| Divisores y Acopladores |

| Transceptores y Módulos Ópticos |

| Otros Componentes |

| LAN Óptica Pasiva |

| Red Óptica Activa |

| Conectividad de Fibra Metro y de Backhaul |

| Conectividad de Enlace Submarino y Costero |

| Conectividad de Terminal de Pasajeros |

| Control de Tráfico Aéreo y Comunicaciones Operativas |

| Conectividad de Terminal de Carga y Logística |

| Conectividad de Seguridad, Vigilancia y Control de Acceso |

| Otras Aplicaciones |

| Aeropuertos |

| Puertos Marítimos y Terminales de Contenedores |

| Operadores de Aeropuertos y Puertos |

| Integradores de Sistemas y Proveedores de Servicios Gestionados |

| Amrica del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Cable de Fibra Óptica | ||

| Conectores y Adaptadores | |||

| Divisores y Acopladores | |||

| Transceptores y Módulos Ópticos | |||

| Otros Componentes | |||

| Por Tipo de Conectividad | LAN Óptica Pasiva | ||

| Red Óptica Activa | |||

| Conectividad de Fibra Metro y de Backhaul | |||

| Conectividad de Enlace Submarino y Costero | |||

| Por Aplicación | Conectividad de Terminal de Pasajeros | ||

| Control de Tráfico Aéreo y Comunicaciones Operativas | |||

| Conectividad de Terminal de Carga y Logística | |||

| Conectividad de Seguridad, Vigilancia y Control de Acceso | |||

| Otras Aplicaciones | |||

| Por Usuario Final | Aeropuertos | ||

| Puertos Marítimos y Terminales de Contenedores | |||

| Operadores de Aeropuertos y Puertos | |||

| Integradores de Sistemas y Proveedores de Servicios Gestionados | |||

| Por Geografía | Amrica del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño en 2026 de la infraestructura de fibra óptica para la conectividad de aeropuertos y puertos marítimos?

El sector está valorado en 430,45 millones USD en 2026 y se proyecta que alcance 751,83 millones USD en 2031 a una CAGR del 11,80%.

¿Qué categoría de componentes lidera el gasto en proyectos de conectividad de aeropuertos y puertos marítimos?

El cable de fibra óptica lideró en 2025 con una participación del 45,12% porque sigue siendo la capa base para las redes de terminales, carga, control y vigilancia.

¿Qué arquitectura de conectividad está creciendo más rápido en las redes de campus de aeropuertos y puertos?

La LAN óptica pasiva es el tipo de conectividad de más rápido crecimiento, con una CAGR del 12,34% hasta 2031, ya que los operadores buscan diseños de campus más simples y centralizados.

¿Por qué los operadores de aeropuertos están reemplazando los enlaces de cobre heredados por fibra?

Las principales razones son la resiliencia, mayor rendimiento, menor presión de mantenimiento y la necesidad de soportar operaciones digitales, sistemas de seguridad y futuras actualizaciones.

¿Qué área de aplicación genera la mayor demanda de enlaces de fibra en los centros de transporte?

La conectividad de terminal de carga mantuvo la mayor participación de aplicación del 34,54% en 2025 porque soporta flujos densos de datos de sensores, manejo y logística.

¿Qué compradores se están expandiendo más rápido en los nuevos programas de conectividad?

Los integradores de sistemas y los proveedores de servicios gestionados están creciendo más rápido, con una CAGR del 12,09% hasta 2031, porque muchos operadores ahora prefieren modelos de entrega y soporte en paquete.

Última actualización de la página el: