Tamaño y Participación del Mercado de Cable de Fibra Óptica para Autopistas Inteligentes e Infraestructura de Vehículos Autónomos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

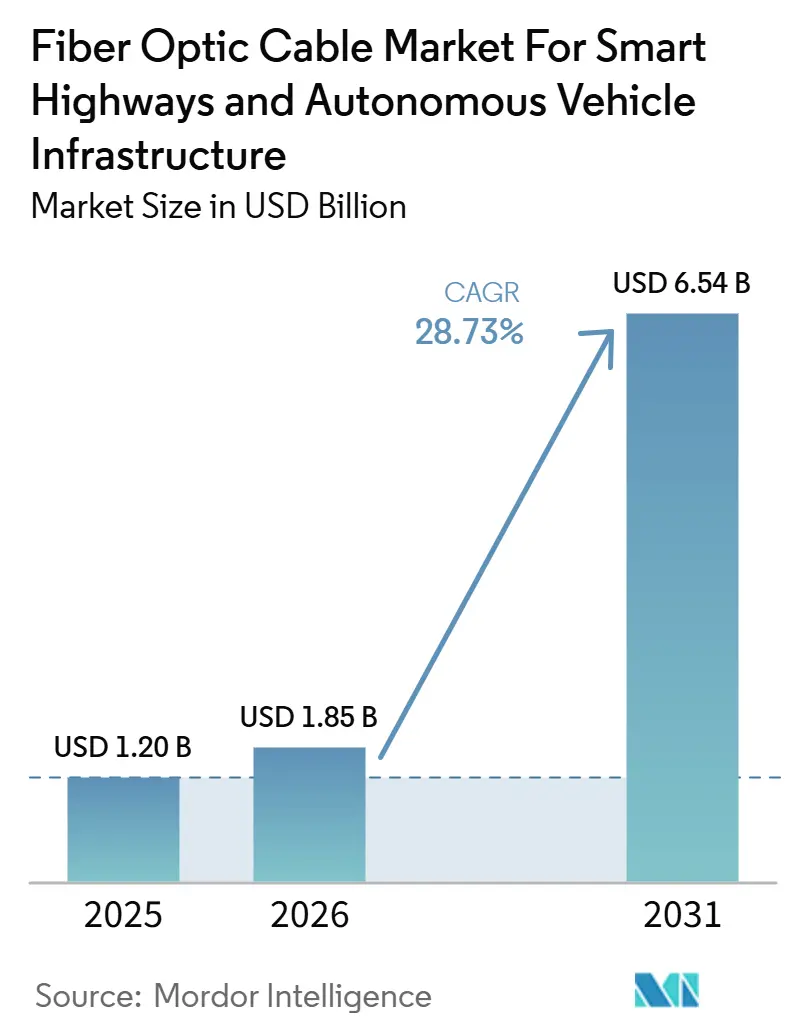

| Tamaño del Mercado (2026) | 1.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cable de Fibra Óptica para Autopistas Inteligentes e Infraestructura de Vehículos Autónomos por Mordor Intelligence

Se espera que el tamaño del mercado de cable de fibra óptica para la industria de autopistas inteligentes e infraestructura de vehículos autónomos aumente de 1,2 mil millones USD en 2025 a 1,85 mil millones USD en 2026 y alcance 6,54 mil millones USD en 2031, creciendo a una CAGR del 28,73% durante 2026-2031. El mercado de cable de fibra óptica para autopistas inteligentes se está expandiendo a medida que los mandatos de despliegue V2X, los programas de corredores autónomos y los planes de digitalización de autopistas pasan de la fase piloto a fases de implementación financiadas. La fibra se está especificando ahora como la capa de backhaul fijo en las redes de transporte inteligente porque los enlaces inalámbricos heredados y los sistemas coaxiales no ofrecen la misma estabilidad para cargas de tráfico, detección y comunicación a escala de corredor. La inversión pública sigue siendo central para la demanda porque muchos proyectos aún están liderados por ministerios de transporte, autoridades de autopistas y operadores de concesiones que están incorporando sistemas de carreteras digitales en programas de modernización más amplios. Las condiciones competitivas se mantienen moderadas en el extremo superior, con proveedores de cables globales establecidos liderando los ingresos mientras los fabricantes chinos continúan ampliando su presencia a través de ofertas basadas en precios en licitaciones emergentes. El principal freno estructural en el mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos sigue siendo el costo de excavación, reposición y permisos, razón por la cual los modelos de despliegue que dependen de sistemas de microductos o rutas aéreas están ganando un mayor respaldo comercial.

Conclusiones Clave del Informe

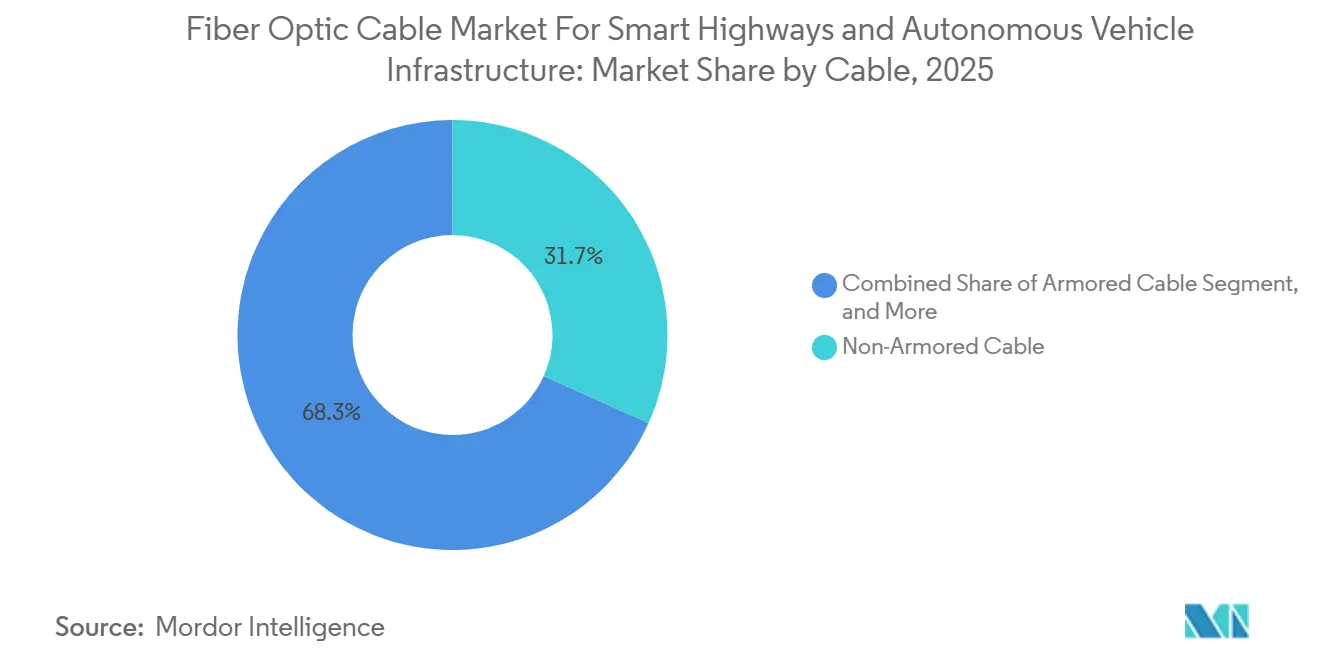

- Por tipo de cable, el Cable No Armado representó el 31,72% del mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos en 2025, mientras que el Cable de Microducto y Fibra Soplada se proyecta que se expandirá a una CAGR del 28,45% hasta 2031.

- Por modo de fibra, la Fibra Monomodo tuvo una participación del 53,34% en 2025 y se proyecta que crecerá a una CAGR del 27,63% hasta 2031.

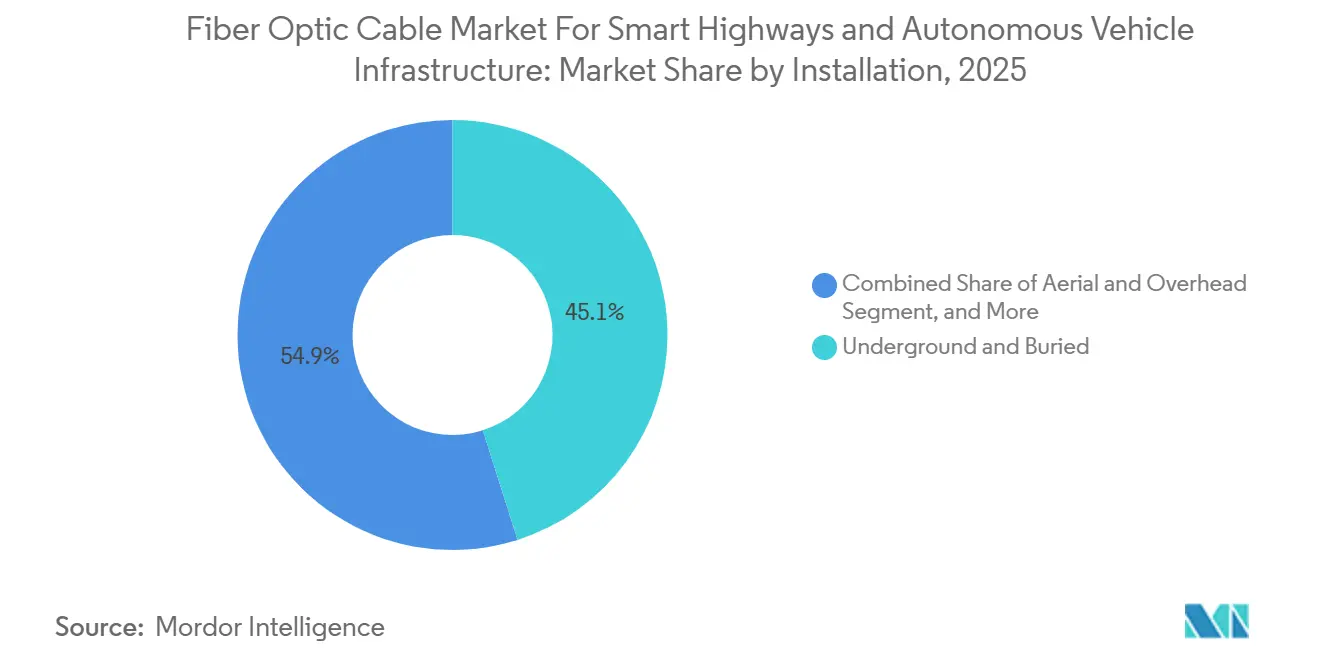

- Por tipo de instalación, las instalaciones Subterráneas y Enterradas representaron una participación del 45,10% en 2025, mientras que se espera que las instalaciones Aéreas y en Altura se expandan a una CAGR del 26,54% hasta 2031.

- Por aplicación, el Backhaul V2X capturó una participación del 35,98% en 2025, mientras que los Corredores de Soporte para Vehículos Autónomos se proyecta que avancen a una CAGR del 29,45% hasta 2031.

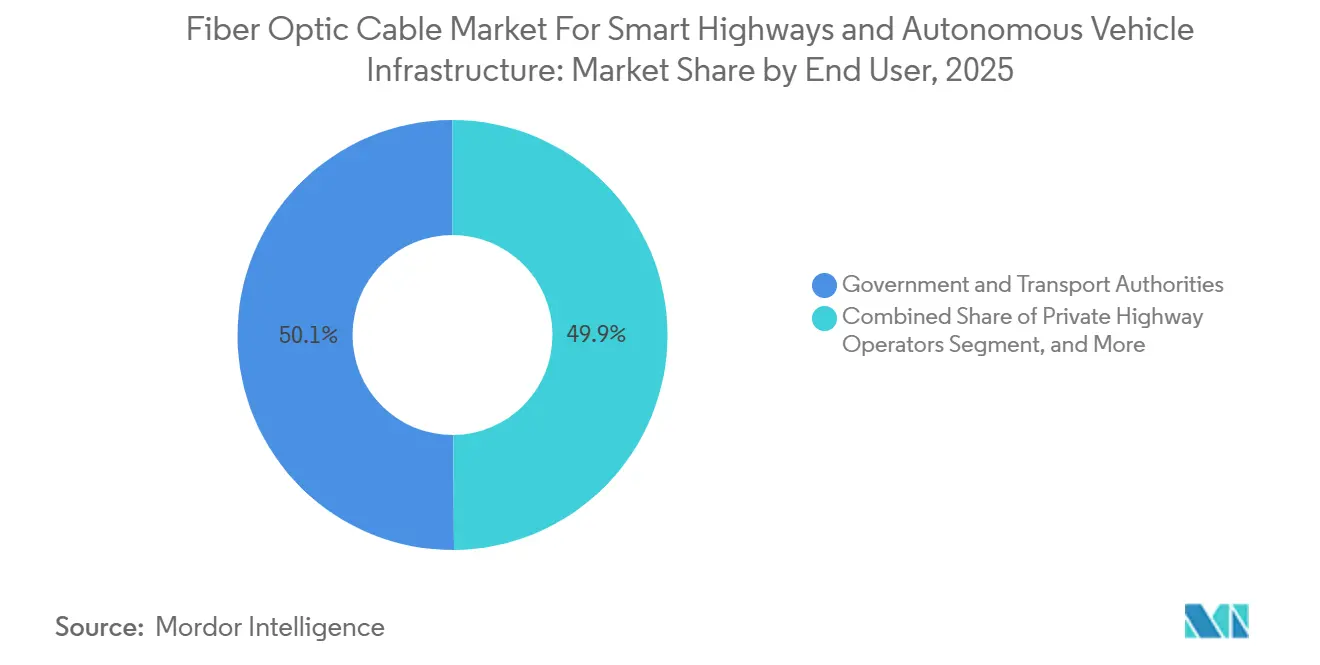

- Por usuario final, el Gobierno y las Autoridades de Transporte representaron el 50,12% del mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos en 2025, mientras que los Operadores de Logística y Flotas se proyecta que registren la CAGR más rápida del 29,03% hasta 2031.

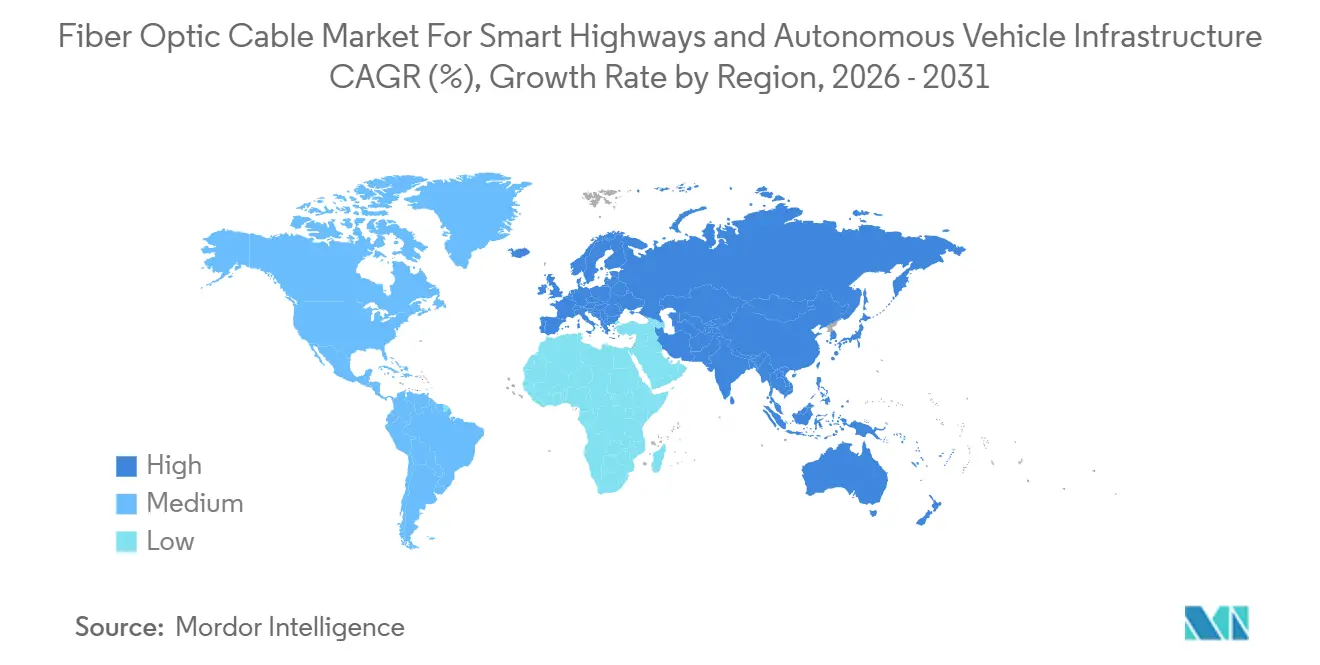

- Por geografía, Europa lideró con una participación del 32,67% en 2025, mientras que Asia Pacífico se proyecta que crezca a una CAGR del 28,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de Cable de Fibra Óptica para Autopistas Inteligentes e Infraestructura de Vehículos Autónomos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas Acelerados de Construcción de Corredores Inteligentes | +8.2% | Global, con concentración en los corredores TEN-T de la UE, el Sistema Nacional de Autopistas de EE. UU. y la red nacional de autopistas de China | Corto plazo (≤ 2 años) |

| La Fibra como Medio Preferido para la Comunicación en Autopistas Inteligentes | +6.4% | Global | Corto plazo (≤ 2 años) |

| Mandatos Gubernamentales para Sistemas de Transporte Inteligente | +5.1% | América del Norte y núcleo de la UE, con extensión a APAC y Oriente Medio y África | Mediano plazo (2-4 años) |

| Necesidad de Diversidad de Rutas y Resiliencia en las Redes de Autopistas | +3.8% | Global, con ganancias tempranas en América del Norte y el norte de Europa | Mediano plazo (2-4 años) |

| Monetización de Datos de Corredor a Través de la Comercialización de Redes de Fibra | +2.9% | UE y América del Norte, con comercialización temprana en India a través del modelo PPP de NHAI | Largo plazo (≥ 4 años) |

| Aumento de los Requisitos de Densidad de Fibra a lo Largo de los Corredores de Autopistas | +2.3% | Núcleo de APAC, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas Acelerados de Construcción de Corredores Inteligentes

Los programas de corredores respaldados por el Estado están pasando de una política de transporte amplia a calendarios de adquisición activos, y ese cambio está dando al mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos una base de pedidos a corto plazo más sólida. La Administración Federal de Carreteras distribuyó 58,8 millones USD en subvenciones V2X en 2024 en Arizona, Texas, Wyoming, Míchigan y Virginia, y esos proyectos requirieron enlaces de backhaul fijo para la conectividad de unidades de borde de carretera. El plan de despliegue nacional de EE. UU. también estableció un objetivo de cobertura V2X en el 50% del Sistema Nacional de Autopistas para 2031, lo que convierte la demanda de fibra en corredores de una partida discrecional en un requisito de infraestructura más visible.[1]Departamento de Transporte de EE. UU., "Salvando Vidas con Conectividad, Un Plan para Acelerar el Despliegue V2X," Departamento de Transporte de EE. UU. Una vez que las agencias diseñan la conectividad de autopistas en torno a la colocación densa de nodos, cada pórtico, gabinete y dispositivo de borde añadido aumenta la necesidad de rutas de fibra confiables y capacidad de reserva. El mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos se beneficia, por tanto, no solo de un mayor número de proyectos, sino también de especificaciones de construcción más densas dentro de cada corredor financiado. Este patrón también favorece las arquitecturas de cable escalables porque los operadores quieren activos que puedan soportar actualizaciones posteriores sin repetir las obras civiles más pesadas.

La Fibra como Medio Preferido para la Comunicación en Autopistas Inteligentes

El backhaul exclusivamente inalámbrico se ha vuelto más difícil de justificar en redes de carreteras de alta velocidad donde la densidad de sensores, las demandas de latencia y el movimiento continuo de datos aumentan simultáneamente. Un estudio revisado por pares de 2025 en Vehicle Communications encontró que las soluciones de red óptica para la conectividad de unidades de borde de carretera superan materialmente a las alternativas inalámbricas en entornos de transporte inteligente.[2]"Optimización de la Conectividad de Unidades de Borde de Carretera en Sistemas de Transporte Inteligente con Soluciones de Red Óptica," Vehicle Communications Esto es relevante para el mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos porque los operadores de corredores ahora tratan la fibra como un requisito de diseño en lugar de un complemento opcional. El movimiento se ve reforzado por el estándar IEEE 802.3cz para comunicaciones ópticas automotrices multigigabit sobre fibra de vidrio, que está siendo adoptado para casos de uso que abarcan tanto sistemas vehiculares como infraestructura de borde de carretera.[3]"KD Integrará su Transceptor en la ECU ZF ProAI," Telematics Wire A medida que LiDAR, radar, detección meteorológica y grupos de cámaras impulsan cargas de datos más altas a través de cada nodo de borde de carretera, la tolerancia para un backhaul inestable o congestionado cae drásticamente. El mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos se beneficia de este cambio, ya que los mayores requisitos de rendimiento a menudo se traducen en mayores recuentos de fibra, especificaciones de atenuación más bajas y diseños de corredor de larga distancia más duraderos.

Mandatos Gubernamentales para Sistemas de Transporte Inteligente

La regulación está desempeñando un papel directo en la conversión de los programas de carreteras conectadas en actualizaciones de infraestructura obligatorias en varios corredores principales. El proyecto 5G-BEAM en la ruta del Brennero se lanzó formalmente en diciembre de 2025 bajo el programa Mecanismo Conectar Europa Digital para apoyar la movilidad cooperativa y automatizada a través de un corredor de autopista transfronterizo. En Italia, los requisitos de certificación de Carretera Inteligente bajo el Decreto Ministerial 70/2018 ya se han traducido en despliegue activo en corredores, con la Tangenziale di Napoli convirtiéndose en la primera Carretera Inteligente certificada en junio de 2026. Esa certificación incluyó detección de tráfico conectada por fibra, sistemas meteorológicos, cámaras inteligentes e infraestructura de comunicación V2I, demostrando cómo los estándares de cumplimiento se traducen directamente en demanda de cable. El mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos se beneficia cuando los mandatos definen claramente las bases técnicas, lo que permite a las agencias avanzar más rápidamente desde la planificación hasta la especificación y la licitación. Esto también reduce cierta volatilidad cíclica porque el gasto está menos vinculado a la modernización opcional y más al cumplimiento formal de las normas de rendimiento de la red vial.

Necesidad de Diversidad de Rutas y Resiliencia en las Redes de Autopistas

Las rutas de fibra de trayecto único se están volviendo menos aceptables donde las carreteras transportan comunicaciones de emergencia, datos de vehículos conectados y operaciones autónomas tempranas. La NHAI de India reveló planes en noviembre de 2024 para construir una red de fibra óptica bajo un modelo de Construcción-Operación-Transferencia PPP en su red de autopistas de 146.000 kilómetros, con pilotos activos en la Autopista Exprés Delhi-Bombay y el Corredor Hyderabad-Bangalore. El enfoque de red declarado se centró en la diversidad de rutas y la redundancia, lo que significa que las adquisiciones futuras están vinculadas no solo a la longitud de la ruta sino también al diseño de resiliencia. Turquía también se comprometió a extender su red de fibra en autopistas más allá de 20.000 kilómetros, con 7.931 kilómetros completados a partir de 2025 y la construcción continuando en el resto. En la práctica, los diseños de doble trayecto y redundantes aumentan la demanda de cable por kilómetro por encima de lo que sugieren los mapas de red simples. El mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos gana, por tanto, una capa adicional de soporte de volumen cuando la resiliencia de la red se convierte en un objetivo de diseño declarado en lugar de una mejora en una etapa posterior.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Obras Civiles y Derechos de Paso en Corredores de Autopistas | -4.2% | Global, más severo en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Largos Ciclos de Permisos para Proyectos de Infraestructura de Autopistas | -2.8% | América del Norte y UE, con impacto secundario en APAC | Mediano plazo (2-4 años) |

| Desafíos de Interoperabilidad entre Plataformas y Estándares de Sistemas de Transporte Inteligente | -1.9% | Global | Mediano plazo (2-4 años) |

| Aplazamiento de Proyectos por Restricciones Presupuestarias y Brechas de Financiamiento | -1.4% | América del Sur y Oriente Medio y África, con extensión a Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Obras Civiles y Derechos de Paso en Corredores de Autopistas

La excavación y la reposición siguen siendo la carga de costos estructurales más clara en el mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos. El informe anual de costos de despliegue de la Asociación de Banda Ancha de Fibra, elaborado con Cartesian y publicado en enero de 2026, situó los costos medianos de instalación subterránea en 18 USD por pie en 2025, un 12% más interanual.[4]Asociación de Banda Ancha de Fibra y Cartesian, "Informe Anual de Costos de Despliegue de Fibra 2025," Asociación de Banda Ancha de Fibra El mismo informe mostró que la mano de obra representó entre el 60% y el 80% del gasto total en construcción, dejando poco margen para que las agencias compensen la inflación únicamente a través de la compra de productos. Un análisis de enero de 2026 atribuyó entre el 75% y el 90% de los costos de instalación de fibra a la excavación y reposición de carreteras, y concluyó que la ausencia de políticas de excavación única puede multiplicar los costos por 10 en comparación con la colocación de conductos durante la construcción original de la carretera. La norma IEC TR 63431:2025 respalda un movimiento hacia sistemas de microductos que pueden reducir los costos de instalación entre un 50% y un 75% en comparación con la zanjeo abierto, pero la adopción aún lleva tiempo porque los ciclos de adquisición no cambian de la noche a la mañana. El resultado es un mercado donde la demanda se mantiene fuerte, pero el calendario de entrega depende en gran medida de si los propietarios de proyectos pueden reducir la intensidad civil.

Largos Ciclos de Permisos para Proyectos de Infraestructura de Autopistas

Los permisos son una restricción más lenta pero aún significativa porque retrasan los inicios incluso cuando el financiamiento y los planes técnicos ya están en su lugar. Los proyectos de fibra en autopistas a menudo requieren aprobaciones secuenciales de departamentos de transporte, autoridades de servicios públicos, organismos ambientales y gestores de corredores, lo que alarga los plazos de movilización antes de que pueda comenzar la excavación. California utiliza una exención ambiental estatutaria para apoyar el despliegue de banda ancha, pero los expedientes activos de 2026 aún muestran procesamiento de proyectos separado para trabajos de fibra en corredores de autopistas en rutas como la Autopista 50 de EE. UU. Los proyectos transfronterizos en Europa enfrentan otra capa de variación porque las normas de derecho de paso, los términos de concesión y los procedimientos nacionales de transporte difieren de una jurisdicción a otra. El mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos puede, por tanto, mostrar una cartera de proyectos saludable sobre el papel mientras la actividad de instalación real permanece escalonada a través de ventanas de aprobación. Este desfase temporal es especialmente importante cuando los operadores trabajan hacia hitos de cumplimiento fijos entre 2028 y 2031 y no pueden trasladar fácilmente mano de obra o capital a través de corredores retrasados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cable: La Arquitectura de Microductos Está Reformando la Adquisición de Fibra en Autopistas

El Cable No Armado representó el 31,72% de la participación del mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos en 2025, convirtiéndolo en el tipo de cable líder en los casos de uso de autopistas inteligentes. Su posición de liderazgo refleja el hecho de que muchos proyectos de autopistas enrutan la fibra a través de conductos, por lo que el propio conducto ya proporciona la protección mecánica principal requerida para recorridos de corredor largos. En esos entornos, el blindaje adicional puede aumentar el peso del cable, incrementar el costo instalado y complicar la terminación en campo sin ofrecer un beneficio operativo proporcional. Se proyecta que el Cable de Microducto y Fibra Soplada crecerá a una CAGR del 28,45% hasta 2031, a medida que las agencias buscan sistemas modulares que les permitan añadir hebras más adelante sin reabrir toda la ruta. El mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos está respondiendo a esa preferencia ya que la flexibilidad del ciclo de vida ahora importa casi tanto como el costo de instalación en el primer paso.

El ejemplo de la Pennsylvania Turnpike sigue siendo importante porque su despliegue de conductos de microzanja de 500 millas demostró ahorros de costos documentados del 50% al 75% en comparación con la zanjeo abierto convencional. El mismo proyecto también demostró por qué la capacidad de microducto de reserva tiene un valor real cuando los operadores quieren dar soporte tanto a los sistemas de transporte como a la demanda de arrendamiento de banda ancha externa. El Cable Armado sigue siendo relevante en proyectos de campo abierto de enterramiento directo en América del Sur y Oriente Medio y África, donde el conducto está menos consistentemente preinstalado. El Cable de Cinta sigue siendo útil en los centros de gestión de tráfico donde la eficiencia de empalme de alto recuento importa más que la flexibilidad de ruta. En toda la industria del mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos, la norma IEC TR 63431:2025 se ha convertido en una referencia técnica útil porque proporciona a las agencias de autopistas una base más clara para especificar sistemas de microductos con menor incertidumbre en la adquisición.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Fibra: El Dominio de la Fibra Monomodo Refleja la Física de la Conectividad a Escala de Corredor

La Fibra Monomodo representó el 53,34% del mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos por modo de fibra en 2025 y se proyecta que crecerá a una CAGR del 27,63% hasta 2031. Esa combinación de escala y crecimiento refleja la física básica de las redes de corredores, porque los enlaces viales interurbanos a menudo se extienden mucho más allá del rango donde los sistemas multimodo siguen siendo eficientes. Las largas rutas de autopistas entre centros de tráfico, nodos de peaje y grupos de detección favorecen una menor atenuación y menores necesidades de regeneración a lo largo de la distancia. El estudio de conectividad en borde de carretera de 2025 en Vehicle Communications respalda esta dirección, mostrando la ventaja de rendimiento de las soluciones de red óptica en entornos de transporte inteligente. El mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos, por tanto, continúa anclando su demanda de red troncal en construcciones monomodo en lugar de alternativas de corto alcance.

Esta preferencia se está volviendo más arraigada a medida que las cargas de LiDAR, radar, imágenes y detección ambiental aumentan en los corredores conectados. El estándar IEEE 802.3cz también ha fortalecido el caso de la fibra de vidrio en las comunicaciones automotrices multigigabit vinculadas a la infraestructura vial y vehicular. La Fibra Multimodo aún conserva un papel práctico dentro de las plazas de peaje, los edificios de gestión de tráfico y los depósitos de mantenimiento donde las longitudes de enlace son cortas y la terminación más sencilla es útil. La Fibra Óptica de Plástico también mantiene un pequeño nicho en gabinetes de borde de carretera compactos y en enlaces de proximidad dentro del vehículo donde la flexibilidad de curvatura importa más que la transmisión de larga distancia. En toda la industria del mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos, la demanda se está ampliando, por tanto, a través del backhaul de corredor y las interconexiones a nivel de instalación, aunque la fibra monomodo sigue siendo el ancla de rendimiento clara.

Por Tipo de Instalación: Las Presiones de Costos Están Ampliando el Interés en las Opciones Aéreas

La instalación Subterránea y Enterrada mantuvo una participación del 45,10% en 2025, lo que la mantuvo como el método líder en el mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos. Las agencias aún prefieren los activos enterrados porque están protegidos, son duraderos y están menos expuestos a daños accidentales en corredores de carreteras concurridas. Esa preferencia es más fuerte donde las autopistas ya están siendo reconstruidas o ampliadas y donde el conducto puede instalarse junto con obras civiles más amplias. Al mismo tiempo, se proyecta que la instalación Aérea y en Altura se expandirá a una CAGR del 26,54% hasta 2031, lo que muestra que la presión de costos está cambiando las opciones de diseño de rutas. El estudio de costos de 2025 de la Asociación de Banda Ancha de Fibra situó el despliegue aéreo promedio en 8 USD por pie frente a 18 USD por pie para el trabajo subterráneo, una brecha demasiado grande para que los planificadores la ignoren.

Esa diferencia de costos otorga a los pórticos existentes, estructuras de señalización, postes y activos de iluminación un papel más importante en el diseño futuro de corredores. Las rutas aéreas también pueden acortar los calendarios de instalación cuando los plazos de cumplimiento son fijos y las agencias necesitan una vía más rápida hacia la activación del servicio. El despliegue submarino y subacuático sigue siendo un nicho especializado vinculado a cruces de ríos, enlaces de estuarios y proyectos de autopistas adyacentes a puertos. El Despliegue Integrado en Túneles y Puentes se está volviendo más visible porque las nuevas estructuras de transporte se diseñan cada vez más con microductos integrados y fibra para Sistemas de Transporte Inteligente desde el inicio. La industria del mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos se está moviendo, por tanto, hacia un modelo de instalación más mixto, donde la fibra enterrada sigue siendo dominante pero las rutas aéreas e integradas en estructuras resuelven las restricciones de tiempo y costo de manera más directa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Backhaul V2X Ancla los Ingresos Mientras los Corredores para Vehículos Autónomos Marcan el Ritmo del Crecimiento

El Backhaul V2X capturó una participación del 35,98% en 2025, convirtiéndolo en la aplicación más grande en el mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos. Su liderazgo proviene de un papel básico en la red, porque las unidades de borde de carretera, los sistemas meteorológicos, los pórticos de tráfico y las comunicaciones de emergencia necesitan una agregación confiable de vuelta a los centros de control. El plan de despliegue nacional de EE. UU. apunta a la cobertura V2X en el 50% del Sistema Nacional de Autopistas para 2031, con un objetivo a más largo plazo del 75% para 2036. Ese objetivo establece un piso mínimo de infraestructura en más de 80.000 millas de ruta y proporciona a la fibra de backhaul una base de planificación duradera. El Monitoreo de Tráfico y la Gestión de Incidentes, junto con el Peaje Inteligente y la Recaudación de Ingresos, también continúan apoyando la demanda porque estas funciones dependen de enlaces de transporte estables para las operaciones en tiempo real.

Se proyecta que los Corredores de Soporte para Vehículos Autónomos crecerán a una CAGR del 29,45% hasta 2031, lo que los convierte en la aplicación de más rápido crecimiento en la industria del mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos. El despliegue de 20 millones USD de FiberLight a lo largo de la Autopista Estatal 130 de Texas demostró cómo la densidad de nodos, la longitud de la autopista y el diseño para casos de uso autónomos pueden aumentar rápidamente los requisitos de fibra en el corredor. Ese proyecto instaló más de 240 Nodos de Red de Infraestructura Pública a intervalos de 2.000 pies y proporcionó conectividad de corredor de 10 a 100 Gb/s, lo que ofrece a otras agencias un modelo de referencia visible. El Monitoreo Ambiental y la Detección Meteorológica también se están volviendo más importantes porque los operadores pueden usar la propia línea de fibra como sensor distribuido en lugar de depender únicamente de hardware puntual. En la Autopista Exprés Joshinetsu, una prueba en vivo confirmó que la fibra de grado de comunicación podía detectar vibraciones de vehículos, temperaturas de formación de hielo en la superficie de la carretera y deformación estructural a lo largo de una sección de 100 kilómetros sin instalar sensores puntuales adicionales en cada ubicación.

Por Usuario Final: Las Autoridades Públicas Lideran el Gasto Mientras los Compradores de Logística Ganan Velocidad

El Gobierno y las Autoridades de Transporte controlaron una participación del 50,12% en 2025, lo que los mantuvo como el grupo de compradores más grande en el mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos. Su liderazgo refleja el hecho de que los programas nacionales y regionales de digitalización vial aún se encuentran principalmente dentro de presupuestos públicos, mandatos de concesión y marcos de cumplimiento de transporte. La NHAI de India ilustra la escala de este papel institucional, con un plan nacional que se esperaba que superara las redes de fibra combinadas construidas por RailTel y Power Grid Corporation of India. Los Operadores Privados de Autopistas también siguen siendo importantes dentro de este segmento porque los concesionarios de PPP en Europa y Australia están directamente expuestos a los requisitos de rendimiento de carreteras inteligentes. La industria del mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos, por tanto, continúa dependiendo de la profundidad de planificación del sector público incluso cuando la ejecución se comparte con contratistas privados y socios de infraestructura.

Se proyecta que los Operadores de Logística y Flotas crecerán a una CAGR del 29,03% hasta 2031, lo que los convierte en el grupo de usuarios finales de más rápido crecimiento. En marzo de 2026, el programa de camiones autónomos T2 de Japón completó un recorrido sin manos de Nivel 2 de casi 500 kilómetros entre las regiones de Kanto y Kansai en autopistas nacionales. Ese hito importa porque el transporte de carga automatizado de larga distancia necesita consistencia en el corredor, y las brechas de cobertura inalámbrica pueden convertirse en una debilidad operativa grave en rutas destinadas a un despliegue a escala. Las empresas de logística, por tanto, están pasando de ser usuarios pasivos de carreteras digitales a co-inversores activos en planes de platooning de camiones y corredores preparados para vehículos autónomos. Los fabricantes de equipos originales automotrices y los ecosistemas de movilidad más amplios aún dan forma a las especificaciones más que a la adquisición directa de cables, pero sus demandas técnicas continúan influyendo en cómo evoluciona la industria del mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa representó el 32,67% de la participación del mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos en 2025, lo que la mantuvo como el mayor contribuyente regional. El liderazgo de la región refleja objetivos de interoperabilidad vinculantes, modelos de concesión activos y estructuras de financiamiento de corredores bajo el marco del Mecanismo Conectar Europa Digital. La Tangenziale di Napoli de Italia se convirtió en la primera Carretera Inteligente certificada del país en junio de 2026, y el corredor despleg 217 cámaras inteligentes, 15 pórticos de detección de tráfico, 8 estaciones meteorológicas y 40 antenas de comunicación V2I y V2X Celular. Ese proyecto importa porque ofrece a otros operadores europeos una plantilla de cumplimiento práctica en lugar de un objetivo de política teórico. Alemania, Francia y el Reino Unido siguen siendo los mayores mercados nacionales individuales porque los sistemas de control de autopistas allí continúan requiriendo actualizaciones de capacidad constantes a medida que aumentan el tráfico de vehículos conectados y las cargas de análisis en tiempo real.

América del Norte se mantuvo como la segunda región más grande en el mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos, respaldada por el plan de despliegue V2X de EE. UU. y el financiamiento de modernización de corredores bajo la Ley de Infraestructura Bipartidista. Solo California tuvo una actividad importante en 2026, incluyendo aproximadamente 150 millones USD de trabajos de infraestructura de fibra óptica a lo largo de la Autopista 101 en el condado de Sonoma y el procesamiento activo de corredores de milla intermedia en la Autopista 50 de EE. UU. En abril de 2026, Cavnue ganó un contrato del Departamento de Transporte de Virginia para desplegar su Plataforma de Carretera Inteligente en la Interestatal 95 en la región de Richmond, lo que respalda un modelo de servicio gestionado para datos de operaciones de corredor a nivel de carril. Canadá y México ofrecen oportunidades moderadas, mientras que América del Sur sigue siendo más pequeña pero activa, con Brasil y Argentina persiguiendo pilotos de autopistas inteligentes aunque las restricciones fiscales aún crean un mayor riesgo de aplazamiento de proyectos.

Se proyecta que Asia Pacífico crecerá a una CAGR del 28,76% hasta 2031, convirtiéndola en la región de más rápida expansión en la industria del mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos. India sigue siendo un importante ancla de crecimiento regional porque el plan de red de autopistas digitales de la NHAI ya está activo en corredores piloto insignia y está construido en torno a la cobertura de rutas a escala nacional. Japón también está probando cómo las capas móviles y de fibra pueden trabajar juntas, con una prueba de conducción autónoma de Nivel 4 en 2025 en la Autopista Exprés Shin-Tomei utilizando 5G para evaluar la complementariedad selectiva en lugar del reemplazo total de la fibra vial dedicada. Oriente Medio y África está avanzando a través de proyectos de visión nacional y gasto en infraestructura de ciudades inteligentes, lo que está incorporando la conectividad vial en programas de transporte digital más amplios. Turquía añade un punto de referencia regional concreto porque se comprometió a un objetivo de fibra en autopistas de 20.141 kilómetros, con 7.931 kilómetros completados para 2025 y la construcción continuando en el resto.

Panorama Competitivo

El mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos sigue moderadamente consolidado en la cima, con Prysmian Group, Corning Incorporated y Sumitomo Electric Industries liderando los ingresos globales mientras varios proveedores regionales compiten por licitaciones específicas de proyectos. La presión competitiva se ha intensificado porque los fabricantes asiáticos como Yangtze Optical Fiber and Cable, Hengtong Optic-Electric y ZTT Group continúan desafiando a los titulares a través de precios y amplias carteras de productos. En 2026, Corning anunció grandes acuerdos de suministro plurianuales con Meta, Amazon y NVIDIA, lo que indica que la capacidad de fabricación está siendo absorbida por la demanda óptica de hiperescala al mismo tiempo que los programas de infraestructura vial están aumentando. Esa competencia por capacidad importa porque los compradores de autopistas a menudo se abastecen del mismo ecosistema de producción que sirve a la infraestructura óptica de centros de datos. La industria del mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos, por tanto, enfrenta una dinámica competitiva donde la escala, la garantía de suministro y el estado de calificación importan tanto como el precio bruto del cable.

La estrategia de producto también se está volviendo más especializada a medida que los corredores preparados para vehículos autónomos demandan detección distribuida, altos recuentos de fibra en huellas de conducto más pequeñas y conectividad duradera en el borde de la carretera. Los proveedores que pueden apoyar diseños con microductos como primera opción, rendimiento monomodo de larga distancia y aplicaciones de monitoreo de corredores están mejor posicionados en proyectos de autopistas premium. Esta es una razón por la que la industria del mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos no compite únicamente en cable de producto básico, porque los operadores quieren cada vez más una combinación de capacidad de transporte, flexibilidad de actualización futura y compatibilidad con arquitecturas de detección vial. Los fabricantes asiáticos están utilizando esta transición para ascender en la cadena de valor, especialmente donde los gobiernos quieren soluciones integradas para la conectividad vehículo-carretera-nube y un menor costo instalado. Al mismo tiempo, los proveedores europeos y norteamericanos continúan beneficiándose donde los marcos de adquisición otorgan más peso a la certificación, la alineación con estándares y las cadenas de suministro conformes a nivel doméstico o regional.

Los estándares están dando forma a la competencia de manera más directa ahora, especialmente en el diseño de microductos e instalación. La norma IEC TR 63431:2025 se ha convertido en un punto de referencia importante porque proporciona a las agencias y concesionarios una base técnica más clara para el despliegue de microductos. Otro movimiento estratégico claro llegó en marzo de 2026, cuando AFL, Corning Incorporated, Lightera y Prysmian se comprometieron formalmente a suministrar fibra y cable conformes con BABA a la NTIA durante la vigencia del programa BEAD de EE. UU. En conjunto, estos movimientos muestran que el mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos está siendo moldeado por una combinación de capacidad de planta, cumplimiento de estándares y la capacidad de apoyar corredores de transporte largos y complejos con menor riesgo de ejecución.

Líderes del Mercado de Cable de Fibra Óptica para Autopistas Inteligentes e Infraestructura de Vehículos Autónomos

Prysmian Group

Corning Incorporated

Sumitomo Electric Industries, Ltd.

Furukawa Electric Co., Ltd.

Yangtze Optical Fibre and Cable Joint Stock Limited Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Corning Incorporated anunció un acuerdo de suministro plurianual multimillonario de fibra óptica y cable con Amazon para apoyar la expansión de la infraestructura de centros de datos de Amazon en EE. UU., con una expansión de la capacidad de planta en Hickory, Carolina del Norte, proyectada para crear 1.000 puestos de fabricación y varios cientos de puestos de construcción. El acuerdo, que sigue al acuerdo de 6.000 millones USD de Corning con Meta y a la asociación de 3.200 millones USD con NVIDIA, señala un ajuste sostenido de la capacidad de fabricación de fibra de Corning con implicaciones directas de adquisición para los compradores de cable para autopistas.

- Junio de 2026: La Tangenziale di Napoli recibió la certificación oficial de Carretera Inteligente del Ministerio de Infraestructura y Transporte de Italia bajo el Decreto Ministerial 70/2018, convirtiéndose en la primera Carretera Inteligente certificada de Italia. El corredor de 22 kilómetros de Autostrade per l'Italia, respaldado tecnológicamente por Movyon y el Centro Nacional para la Movilidad Sostenible, desplegó 217 cámaras inteligentes, 40 antenas de comunicación V2X y comunicación bidireccional V2I en tiempo real para vehículos conectados y autónomos.

- Mayo de 2026: Kajima Corporation, NEXCO East Japan y NI&C informaron los resultados de la primera prueba de detección distribuida por fibra óptica de Japón para el monitoreo de autopistas en tiempo real, que ha estado activa desde noviembre de 2025 en una sección de 100 kilómetros de la Autopista Exprés Joshinetsu. La prueba confirmó la detección simultánea de vibraciones de vehículos, temperaturas de formación de hielo en la superficie de la carretera y deformación estructural en puentes, alcantarillas y terraplenes utilizando cables de fibra de grado de comunicación existentes.

- Abril de 2026: Cavnue, una subsidiaria de Consor Engineers, recibió un contrato del Departamento de Transporte de Virginia para desplegar su Plataforma de Carretera Inteligente en la Interestatal 95 en la región de Richmond, estableciendo un modelo de servicio gestionado para la visibilidad continua del corredor a nivel de carril en tiempo real en uno de los corredores de mayor tráfico de Virginia.

Alcance del Informe sobre el Mercado de Cable de Fibra Óptica para Autopistas Inteligentes e Infraestructura de Vehículos Autónomos

El Informe de la Industria del Mercado de Cable de Fibra Óptica para Autopistas Inteligentes e Infraestructura de Vehículos Autónomos está Segmentado por Tipo de Cable (Cable Armado, Cable No Armado, Cable de Cinta, Cable de Microducto y Fibra Soplada, Otros Cables), Modo de Fibra (Fibra Monomodo, Fibra Multimodo y Fibra Óptica de Plástico), Instalación (Subterráneo y Enterrado, Aéreo y en Altura, Submarino y Subacuático, y Despliegues Integrados en Túneles y Puentes), Aplicación (Comunicaciones en Carretera y Backhaul V2X, Monitoreo de Tráfico y Gestión de Incidentes, Peaje Inteligente y Recaudación de Ingresos, Corredores de Soporte para Vehículos Autónomos, y Monitoreo Ambiental y Detección Meteorológica), Usuario Final (Gobierno y Autoridades de Transporte, Operadores Privados de Autopistas, Operadores de Logística y Flotas, y Fabricantes de Equipos Originales Automotrices y Proveedores del Ecosistema de Movilidad) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cable Armado |

| Cable No Armado |

| Cable de Cinta |

| Cable de Microducto y Fibra Soplada |

| Otros Tipos de Cable |

| Fibra Monomodo |

| Fibra Multimodo |

| Fibra Óptica de Plástico |

| Subterráneo y Enterrado |

| Aéreo y en Altura |

| Submarino y Subacuático |

| Despliegues Integrados en Túneles y Puentes |

| Comunicaciones en Carretera y Backhaul V2X |

| Monitoreo de Tráfico y Gestión de Incidentes |

| Peaje Inteligente y Recaudación de Ingresos |

| Corredores de Soporte para Vehículos Autónomos |

| Monitoreo Ambiental y Detección Meteorológica |

| Gobierno y Autoridades de Transporte |

| Operadores Privados de Autopistas |

| Operadores de Logística y Flotas |

| Fabricantes de Equipos Originales Automotrices y Proveedores del Ecosistema de Movilidad |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Cable | Cable Armado | ||

| Cable No Armado | |||

| Cable de Cinta | |||

| Cable de Microducto y Fibra Soplada | |||

| Otros Tipos de Cable | |||

| Por Modo de Fibra | Fibra Monomodo | ||

| Fibra Multimodo | |||

| Fibra Óptica de Plástico | |||

| Por Tipo de Instalación | Subterráneo y Enterrado | ||

| Aéreo y en Altura | |||

| Submarino y Subacuático | |||

| Despliegues Integrados en Túneles y Puentes | |||

| Por Aplicación | Comunicaciones en Carretera y Backhaul V2X | ||

| Monitoreo de Tráfico y Gestión de Incidentes | |||

| Peaje Inteligente y Recaudación de Ingresos | |||

| Corredores de Soporte para Vehículos Autónomos | |||

| Monitoreo Ambiental y Detección Meteorológica | |||

| Por Usuario Final | Gobierno y Autoridades de Transporte | ||

| Operadores Privados de Autopistas | |||

| Operadores de Logística y Flotas | |||

| Fabricantes de Equipos Originales Automotrices y Proveedores del Ecosistema de Movilidad | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos en 2026?

El mercado de cable de fibra óptica para autopistas inteligentes e infraestructura de vehículos autónomos se situó en 1,85 mil millones USD en 2026 y se prevé que alcance 6,54 mil millones USD en 2031 a una CAGR del 28,73%.

¿Qué tipo de cable lidera los despliegues en autopistas inteligentes?

El Cable No Armado lideró en 2025 con una participación del 31,72% porque muchos proyectos utilizan conductos que ya proporcionan la principal protección física.

¿Por qué la fibra monomodo es dominante en los corredores de autopistas?

La Fibra Monomodo representó una participación del 53,34% en 2025 porque las largas rutas interurbanas necesitan menor atenuación y una transmisión de larga distancia más estable.

¿Cuál es la principal aplicación de las redes de fibra en autopistas hoy en día?

El Backhaul V2X fue la aplicación más grande en 2025 con una participación del 35,98%, lo que refleja su papel central en la vinculación de unidades de borde de carretera y sistemas de tráfico con los centros de control.

¿Qué grupo de compradores está creciendo más rápido?

Se proyecta que los Operadores de Logística y Flotas registren el crecimiento más rápido hasta 2031 a una CAGR del 29,03% a medida que los corredores de carga autónoma se acercan al despliegue práctico.

¿Qué región se está expandiendo más rápido?

Se proyecta que Asia Pacífico crezca a una CAGR del 28,76% hasta 2031, respaldada por la actividad de digitalización vial a gran escala en países como India y los ensayos de conducción autónoma en curso en Japón.

Última actualización de la página el: