Tamaño y Participación del Mercado de Cable de Fibra Óptica para Infraestructura Ferroviaria y de Metro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

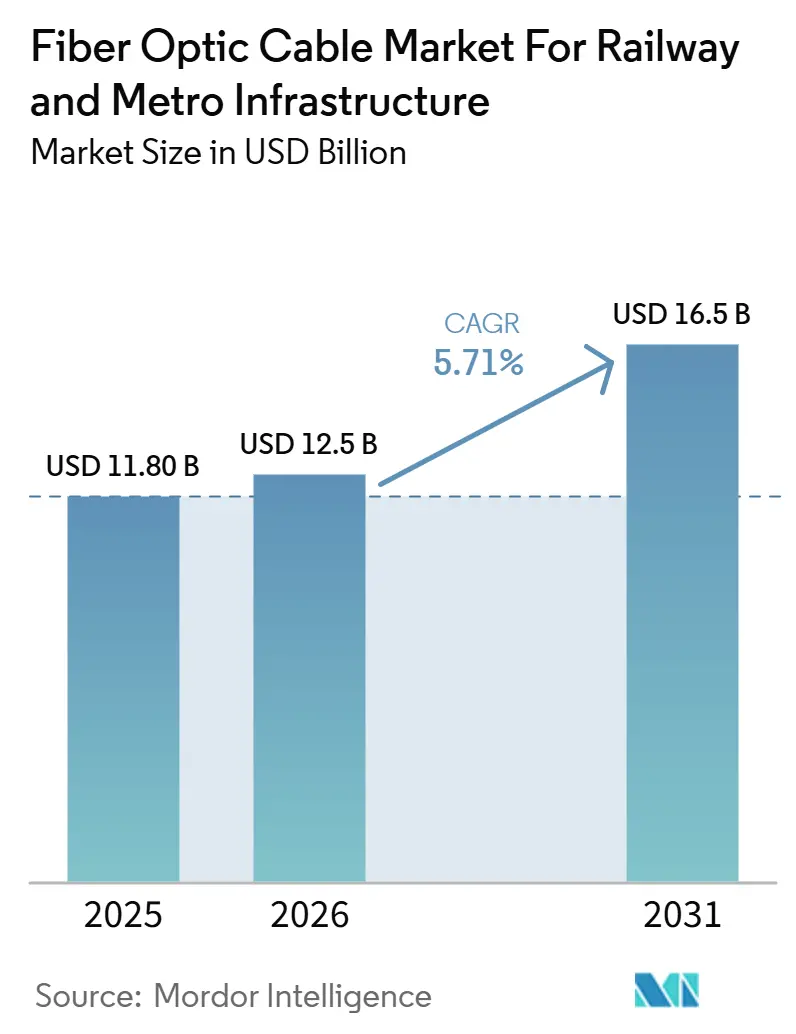

| Tamaño del Mercado (2026) | 12.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.71% CAGR |

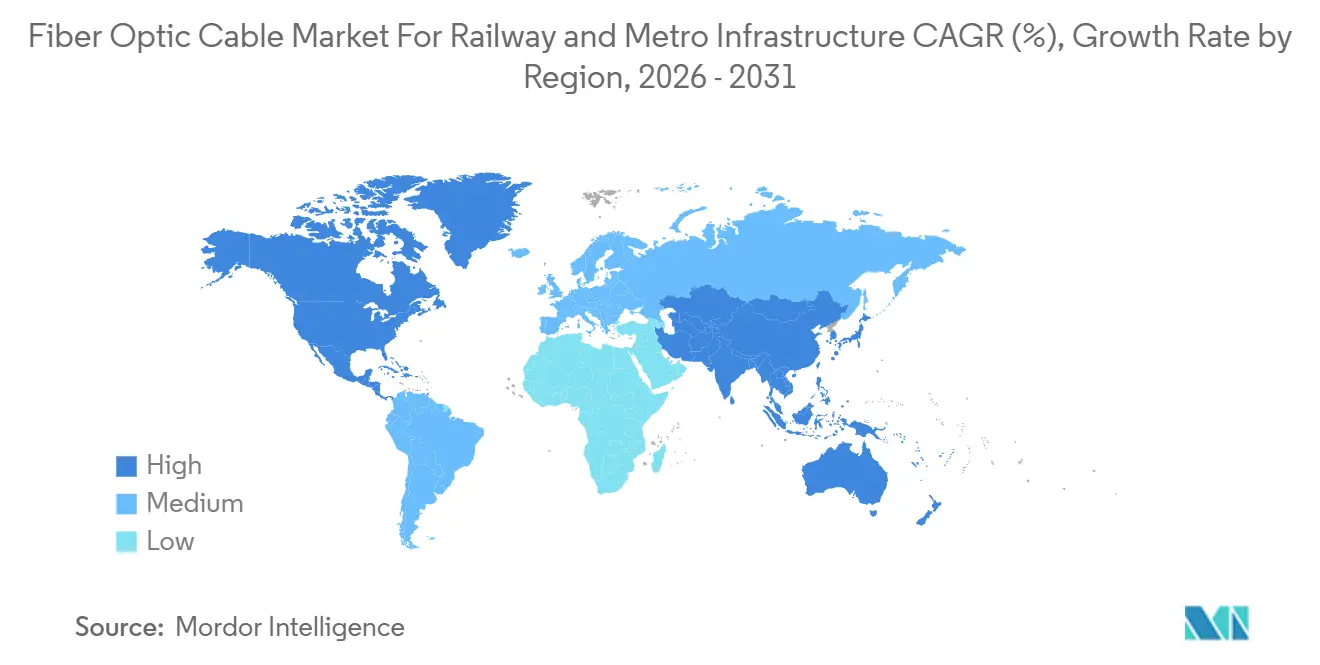

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cable de Fibra Óptica para Infraestructura Ferroviaria y de Metro por Mordor Intelligence

Se espera que el tamaño de la industria del mercado de cable de fibra óptica para infraestructura ferroviaria y de metro aumente de 11,8 mil millones USD en 2025 a 12,50 mil millones USD en 2026 y alcance los 16,50 mil millones USD en 2031, creciendo a una CAGR del 5,71% durante 2026-2031. El crecimiento del mercado está vinculado al mismo cambio estructural observado en los sistemas ferroviarios modernos, donde la expansión de la red avanza ahora junto con un mayor gasto en señalización digital, comunicación con pasajeros y redes de control que necesitan mayor ancho de banda y mayor inmunidad a la interferencia electromagnética de la que el cobre suele ofrecer. El perfil de demanda también está cambiando porque cada nuevo corredor de metro necesita mucho más que cable a lo largo de la ruta, ya que los operadores ahora construyen anillos de fibra para centros de control, capas de comunicación para estaciones y depósitos, y enlaces resilientes para sistemas de información pública y seguridad dentro del mismo perímetro de proyecto. El mercado de cable de fibra óptica para infraestructura ferroviaria y de metro también está siendo moldeado por un claro cambio en las especificaciones, con nuevos proyectos ferroviarios que favorecen la fibra para funciones de mando, control y monitoreo, mientras que los corredores heredados continúan sosteniendo la demanda de cable de comunicación de cobre y productos blindados en casos de uso seleccionados. El impulso regional sigue siendo desigual, con América del Norte respaldada por ciclos de modernización de corredores y financiamiento público, mientras que Asia-Pacífico continúa atrayendo crecimiento gracias a la nueva construcción de ferrocarriles urbanos y grandes programas de digitalización ferroviaria. La competencia en el mercado sigue centrada en la profundidad de certificación, la seguridad del suministro y la capacidad de soporte técnico, lo que otorga ventaja a los proveedores con producción integrada, carteras de productos de grado ferroviario y la capacidad de gestionar plazos de entrega más largos en un entorno global de suministro de fibra más ajustado.

Conclusiones Clave del Informe

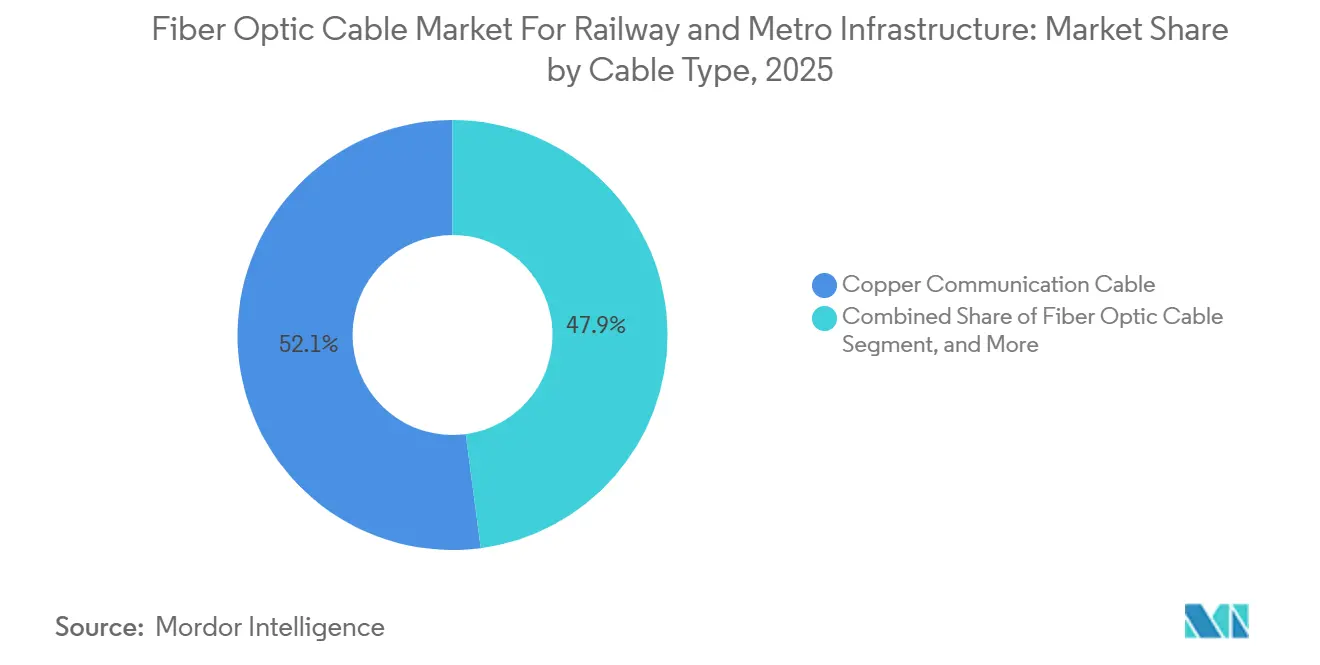

- Por tipo de cable, el cable de comunicación de cobre mantuvo una participación del 52,10% en 2025 en el mercado de cable de fibra óptica para infraestructura ferroviaria y de metro, mientras que el cable de fibra óptica proyecta registrar la CAGR más rápida del 6,12% hasta 2031.

- Por aplicación, los sistemas de señalización representaron una participación del 45,67% en 2025, mientras que se espera que las redes de comunicación se expandan a la CAGR más rápida del 5,43% hasta 2031.

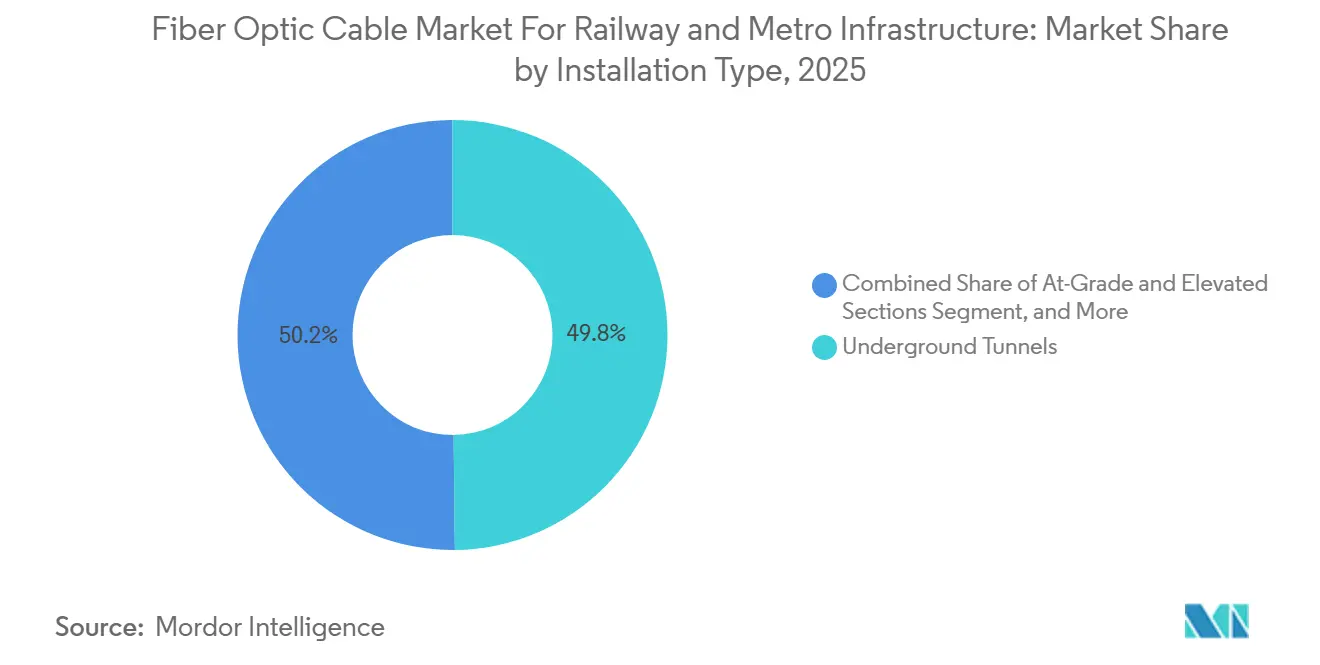

- Por tipo de instalación, los túneles subterráneos representaron una participación del 49,82% en 2025, mientras que se proyecta que la infraestructura de estaciones y depósitos avance a una CAGR del 5,69% hasta 2031.

- Por usuario final, los operadores de metro capturaron una participación del 32,14% en 2025, mientras que se proyecta que los contratistas de sistemas y empresas de ingeniería, adquisición y construcción registren la CAGR más rápida del 5,12% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 33,56% en 2025, mientras que se espera que Asia-Pacífico entregue la CAGR más rápida del 6,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de Cable de Fibra Óptica para Infraestructura Ferroviaria y de Metro

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Urbanización y Expansión de Redes de Metro | +2.1% | Global, concentrado en Asia-Pacífico, América del Sur y Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de Señalización Digital que Requiere Redes Troncales de Fibra Densa | +1.5% | Europa, Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Mayor Demanda de Ancho de Banda por Operaciones Ferroviarias con Uso Intensivo de Datos | +1.2% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Normas de Seguridad contra Incendios que Exigen Especificaciones de Cable de Baja Emisión de Humo y Sin Halógenos | +0.8% | Europa, Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Integración de Fibra en Infraestructura Ferroviaria para Detección Estructural y Monitoreo de Condiciones | +0.6% | Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de Fibra en Rutas Híbridas a través de Arquitecturas de Corredor de Cobre y Fibra Mixtos | +0.4% | América del Norte, América del Sur, India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Urbanización y Expansión de Redes de Metro

La expansión del transporte urbano sigue siendo el mayor impulsor de volumen del mercado de cable de fibra óptica para infraestructura ferroviaria y de metro, ya que cada nueva línea de metro lleva ahora una gran capa de comunicación y control junto con la construcción civil. El requerimiento de cable ya no se detiene en la alineación de la ruta, ya que los operadores también necesitan redes de fibra para centros de control de operaciones, sistemas de plataformas, depósitos, comunicación de emergencia y conectividad de estaciones dentro del mismo proyecto. Esto hace que los ingresos por kilómetro de ruta sean más altos que en los programas ferroviarios más antiguos, donde el alcance del cable era más reducido y gran parte de la base instalada seguía vinculada a señalización más simple o redes de voz. El efecto es más fuerte en los sistemas de metro de nueva construcción, donde los diseñadores pueden especificar una arquitectura de fibra primero desde el inicio, en lugar de preservar sistemas heredados mixtos que ralentizan la adquisición y complican los estándares de rendimiento. El mercado de cable de fibra óptica para infraestructura ferroviaria y de metro también se beneficia, ya que la expansión del metro generalmente ocurre en fases, lo que significa que un pedido inicial de cable para un corredor a menudo se extiende a paquetes posteriores para estaciones, depósitos, intercambios y actualizaciones de salas de control. Esto crea un ciclo de demanda más estable para los proveedores de cable de grado ferroviario de lo que la construcción de vías por sí sola sugeriría.

Adopción de Señalización Digital que Requiere Redes Troncales de Fibra Densa

El cambio hacia la señalización digital se ha convertido en uno de los apoyos de demanda más duraderos para el mercado de cable de fibra óptica para infraestructura ferroviaria y de metro, porque el control de trenes de alta frecuencia depende de enlaces de comunicación estables, de baja latencia y resistentes a interferencias. Los operadores que pasan de sistemas convencionales de bloque fijo a arquitecturas CBTC y ETCS no solo están reemplazando equipos de señalización; también están reconstruyendo la red troncal de comunicaciones que respalda la autoridad de movimiento de trenes, la supervisión, los diagnósticos y la resiliencia del sistema. Esto es evidente en los principales despliegues de señalización donde la plataforma de control y la capa de transmisión se diseñan juntas, como en el contrato del MRT Metropolitano Taipei-Keelung de Hitachi Rail en 2025, que combinó señalización avanzada, telemetría y funciones operativas vinculadas a la nube que requieren conectividad de fibra densa entre trenes, estaciones y nodos de supervisión.[1]Hitachi Ltd., "Hitachi Rail Awarded Contract To Deliver Advanced Signalling And SCADA Solutions In Taipei Keelung Metropolitan MRT," Hitachi El mismo patrón apareció en Australia cuando Alstom puso en servicio de pasajeros la instalación CBTC de campo marrón del Metro Tunnel de Melbourne en diciembre de 2025, reforzando el papel de la arquitectura de señalización intensiva en fibra en las actualizaciones de capacidad de los sistemas urbanos activos.[2]Alstom, "Alstom Delivers Australia's First Brownfield CBTC Installation For Melbourne's Metro Tunnel Project," Alstom El mercado de cable de fibra óptica para infraestructura ferroviaria y de metro, por lo tanto, se beneficia no solo de nuevas líneas sino también de la modernización de señales en líneas existentes, donde los requisitos de frecuencia de servicio, seguridad y control en tiempo real continúan aumentando. Incluso donde se introducen capas inalámbricas para la comunicación de trenes, la necesidad de retorno de fibra de alta capacidad a nivel de vía y estación permanece intacta.

Mayor Demanda de Ancho de Banda por Operaciones Ferroviarias con Uso Intensivo de Datos

El mercado de cable de fibra óptica para infraestructura ferroviaria y de metro también avanza con cambios más amplios en las operaciones ferroviarias, donde la videovigilancia, la información a pasajeros, el mantenimiento predictivo y el monitoreo de activos generan mucho más tráfico del que las redes de transporte más antiguas fueron diseñadas para manejar. Los operadores ferroviarios ahora tratan la red troncal de comunicaciones como una capa operativa continua en lugar de una utilidad de soporte, porque la confiabilidad del servicio depende de la transmisión estable de datos entre trenes, estaciones, depósitos y sistemas de gestión centralizados. Este cambio es visible en actualizaciones de corredores como la modernización de comunicaciones de la Línea New Haven, donde los circuitos de cobre heredados fueron reemplazados por fibra en las 22 estaciones para respaldar la señalización, el control de trenes y las funciones de información a pasajeros en una ruta de cercanías de uso intensivo. La misma dirección es evidente en el Reino Unido, donde se lanzó el Proyecto Reach para desplegar una gran red de fibra ultrarrápida a lo largo de los principales corredores ferroviarios y reservar parte de esa capacidad para uso operativo ferroviario.[3]Gobierno del Reino Unido, "On Track And Online, Landmark Deal To End Mobile Dead Zones," GOV.UK En el mercado de cable de fibra óptica para infraestructura ferroviaria y de metro, esto significa que el crecimiento del ancho de banda ya no está vinculado únicamente a las adiciones de rutas, ya que las redes instaladas también se están profundizando para manejar cargas de datos más ricas en los sistemas existentes. También aumenta el valor de los cables de mayor recuento, el diseño de red resiliente y los productos que pueden soportar futuras aplicaciones superpuestas sin intervención civil repetida.

Normas de Seguridad contra Incendios que Exigen Especificaciones de Cable de Baja Emisión de Humo y Sin Halógenos

Los requisitos de cumplimiento están elevando la calidad de las especificaciones del cable de fibra óptica para el mercado de infraestructura ferroviaria y de metro, ya que los entornos de túneles, material rodante y estaciones cerradas ahora ponen mayor énfasis en la resistencia a las llamas, el comportamiento del humo y el rendimiento de emisiones tóxicas. La publicación en junio de 2025 de la norma IEC 60332-1-2 reforzó el marco de pruebas utilizado para cables eléctricos y de fibra óptica en condiciones de incendio, y esto continúa afectando la forma en que los proveedores posicionan las carteras de cables de grado ferroviario para la participación en licitaciones. En la práctica, eso aleja la adquisición de productos de menor calidad y la orienta hacia formulaciones LSZH y otras certificadas que pueden superar de manera más consistente los procesos de aprobación ferroviaria. El efecto no se limita a Europa, ya que los proveedores que atienden sistemas de metro en Asia-Pacífico y América del Norte también enfrentan expectativas más estrictas de los clientes para el cumplimiento prevalidado del comportamiento ante el fuego y la seguridad operativa. El mercado de cable de fibra óptica para infraestructura ferroviaria y de metro, por lo tanto, experimenta un cambio de mezcla más rápido de lo que el crecimiento del volumen por sí solo implicaría, ya que más licitaciones especifican clases de cable premium en lugar de dejar la formulación del material a elección del proveedor. Esto mejora el potencial de precios en las categorías de productos conformes, al tiempo que reduce el espacio comercial para los productos que no pueden demostrar profundidad de pruebas de grado ferroviario.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Infraestructura Civil y de Zanjas para la Instalación de Cable Subterráneo | -0.5% | Global, más pronunciado en los densos mercados urbanos europeos y del este asiático | Mediano plazo (2-4 años) |

| Largos Ciclos de Certificación y Pruebas de Tipo para Productos de Cable de Grado Ferroviario | -0.4% | Europa, América del Norte y mercados con requisitos de cumplimiento de múltiples estándares | Corto plazo (≤ 2 años) |

| Competencia del Cobre y la Infraestructura Heredada que Ralentiza los Plazos de Migración a Fibra | -0.3% | América del Sur, Oriente Medio y África, partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Especializada para la Instalación y Empalme de Cable Ferroviario Especializado | -0.2% | Global, más agudo en África Subsahariana, Asia del Sur y Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Infraestructura Civil y de Zanjas para la Instalación de Cable Subterráneo

La instalación subterránea sigue siendo una de las barreras más persistentes para una adopción más rápida del mercado de cable de fibra óptica para infraestructura ferroviaria y de metro, porque las zanjas, los conductos, las perforaciones, la gestión del tráfico y la restauración a menudo cuestan más que el propio hardware del cable. Esta carga es particularmente fuerte en entornos urbanos densos donde las ventanas de construcción son cortas, la congestión de servicios públicos es alta y la perturbación de la superficie conlleva costos tanto financieros como políticos para los propietarios de proyectos. Incluso donde el caso operativo a largo plazo para la fibra es claro, la adquisición a corto plazo aún puede retrasarse si el diseño de la ruta requiere paquetes civiles complejos antes de que se pueda instalar la red de cable. El problema también afecta más a los programas de modernización que a los corredores de nueva construcción, porque los sistemas ferroviarios heredados deben adaptar nuevas rutas de cable en entornos construidos que nunca fueron diseñados para cargas de comunicación modernas. En el mercado de cable de fibra óptica para infraestructura ferroviaria y de metro, esto significa que el calendario del proyecto a menudo está determinado tanto por la preparación civil como por la disponibilidad del cable o las especificaciones del equipo. Los proveedores con productos adecuados para modelos de despliegue híbrido, conductos existentes o actualizaciones de corredor por etapas están, por lo tanto, mejor posicionados para ayudar a los operadores a reducir la perturbación inicial.

Largos Ciclos de Certificación y Pruebas de Tipo para Productos de Cable de Grado Ferroviario

Los plazos de certificación ralentizan el ritmo de cambio en el mercado de cable de fibra óptica para infraestructura ferroviaria y de metro, ya que los compradores ferroviarios rara vez aceptan nuevos diseños de cable sin pruebas exhaustivas contra estándares de incendio, seguridad, durabilidad y específicos de la aplicación. La norma IEC 60332-1-2 sigue siendo un punto de referencia en este proceso, y su edición de 2025 subraya cómo el cumplimiento formal de las pruebas continúa determinando qué productos pueden ingresar a los canales de adquisición ferroviaria aprobados. Los proveedores que atienden múltiples regiones también enfrentan requisitos superpuestos, lo que aumenta el costo de las pruebas, la complejidad de la documentación y el tiempo necesario para comercializar incluso mejoras de productos técnicamente atractivas. Esa dinámica favorece a los fabricantes más grandes e integrados que pueden financiar programas de certificación repetidos y mantener carteras de aprobación más amplias en aplicaciones de metro, línea principal y material rodante. En el mercado de cable de fibra óptica para infraestructura ferroviaria y de metro, el resultado es una adopción más lenta de nuevas formulaciones de cable y una barrera de entrada más alta para los participantes más pequeños con productos capaces pero capacidad de certificación limitada. También significa que los operadores ferroviarios a menudo se quedan con proveedores aprobados conocidos cuando los calendarios de proyectos dejan poco margen para el riesgo de calificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Cable: La Adopción de Fibra Óptica Remodela un Mercado Liderado por el Cobre

El cable de comunicación de cobre mantuvo el 52,10% de la participación del mercado de cable de fibra óptica para infraestructura ferroviaria y de metro en 2025, lo que refleja su papel continuo en entornos de señalización heredados, su menor costo por metro y su amplia disponibilidad en proyectos ferroviarios que aún utilizan diseños de comunicación establecidos. La categoría sigue siendo relevante porque muchos sistemas ferroviarios no reemplazan toda su arquitectura de comunicación a la vez, y eso mantiene el cobre en servicio en trabajos de modernización, funciones de menor ancho de banda y corredores donde los presupuestos de adquisición siguen siendo estrictamente controlados. Aun así, el mercado de cable de fibra óptica para infraestructura ferroviaria y de metro se está alejando constantemente del cobre en casos de uso críticos para el rendimiento, especialmente en entornos ferroviarios energizados donde la interferencia electromagnética es una preocupación operativa recurrente. Los productos de fibra abordan esa exposición de manera más efectiva, razón por la cual los nuevos sistemas de metro cada vez más especifican fibra para la comunicación troncal y las funciones de mando en lugar de tratarla como una ruta de actualización opcional. El cable ferroviario blindado continúa manteniendo una posición complementaria en la industria del cable de fibra óptica para infraestructura ferroviaria y de metro, ya que las secciones mecánicamente expuestas aún necesitan características de protección que se correlacionan estrechamente con la construcción de nueva planta y las condiciones de la ruta.

Se proyecta que el cable de fibra óptica se expanda a una CAGR del 6,12% hasta 2031, lo que lo convierte en la categoría de más rápido movimiento dentro de la industria del mercado de cable de fibra óptica para infraestructura ferroviaria y de metro, ya que la migración de señalización, las necesidades de vigilancia y el tráfico de datos más amplio remodelan las prioridades de adquisición. La categoría también se beneficia de la forma en que los proyectos ferroviarios nacionales se están diseñando para una capacidad de comunicación de larga duración, como se ve en el Proyecto Reach en el Reino Unido, donde Network Rail, Neos Networks y Freshwave lanzaron un despliegue de fibra ultrarrápida de 1.000 km con uso operativo ferroviario integrado en la arquitectura desde el principio. Ese tipo de especificación señala un movimiento hacia un diseño de corredor de mayor capacidad, donde los operadores dimensionan las redes de fibra no solo para las tareas actuales de control y comunicación, sino también para futuras capas de servicios comerciales, operativos y digitales. La presión de cumplimiento añade otro viento de cola porque las variantes de fibra LSZH certificadas se están convirtiendo en la opción de adquisición más segura en entornos ferroviarios cerrados y de alta criticidad, especialmente a medida que el mercado de cable de fibra óptica para infraestructura ferroviaria y de metro otorga más peso al rendimiento probado en lugar de la alineación de especificaciones nominales únicamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Sistemas de Señalización Anclan la Demanda Mientras las Redes de Comunicación Ganan Ritmo

Se proyecta que las redes de comunicación crezcan a una CAGR del 5,43% hasta 2031, lo que refleja que el mercado de cable de fibra óptica para infraestructura ferroviaria y de metro avanza hacia capas de transmisión dedicadas de alta capacidad que conectan estaciones, depósitos, centros de operaciones y activos a lo largo de la ruta en tiempo real. La demanda en este segmento está vinculada a un movimiento más amplio hacia la arquitectura basada en IP, donde el tráfico de voz, datos, video y supervisión comparte cada vez más una infraestructura troncal resiliente en lugar de depender de sistemas heredados aislados de menor capacidad. Los sistemas de información a pasajeros también forman una base de demanda en expansión porque las pantallas en tiempo real, la conectividad a bordo y los mensajes operativos dinámicos dependen de enlaces estables y de baja latencia a entornos de datos centralizados. La categoría de otros sigue siendo más pequeña, pero cubre casos de uso técnico como el monitoreo de energía de tracción y las conexiones Ethernet industrial que aún pueden tener requisitos estrictos de rendimiento y confiabilidad en entornos ferroviarios activos. En conjunto, estos cambios muestran cómo el mercado de cable de fibra óptica para infraestructura ferroviaria y de metro se está expandiendo más allá del control de trenes únicamente y se está vinculando más estrechamente a la capa completa de tecnología operativa de las redes ferroviarias.

Los sistemas de señalización representaron el 45,67% del tamaño de la industria del mercado de cable de fibra óptica para infraestructura ferroviaria y de metro en 2025, y esa posición de liderazgo refleja su estatus como la aplicación de mayor criticidad en toda la infraestructura de metro y ferroviaria. En esta aplicación, los compradores se centran menos en el precio unitario del cable y más en la disponibilidad de la red, porque un fallo de comunicación dentro de un bucle de señalización puede afectar la continuidad del servicio en múltiples estaciones o en todo un corredor. Por eso los operadores especifican cada vez más arquitecturas de fibra de doble ruta o de otro modo resilientes en el mercado de cable de fibra óptica para infraestructura ferroviaria y de metro, utilizando un diseño de ruta redundante para preservar el tiempo de actividad de la red cuando una ruta se ve comprometida. La categoría también se beneficia de los nuevos contratos de señalización que combinan telemetría, análisis y funciones de control, como el contrato del MRT Metropolitano Taipei-Keelung de Hitachi Rail en 2025, que apuntó a un requisito de comunicaciones más profundo y denso del que los programas convencionales de reemplazo de señales solían llevar.

Por Tipo de Instalación: El Volumen en Túneles Lidera Mientras el Trabajo en Estaciones y Depósitos se Acelera

Se proyecta que la infraestructura de estaciones y depósitos avance a una CAGR del 5,69% hasta 2031, lo que indica que el mercado de cable de fibra óptica para infraestructura ferroviaria y de metro no está impulsado únicamente por instalaciones a lo largo de la línea, sino también por la creciente complejidad técnica de los entornos de estaciones y mantenimiento. Cada nueva instalación de estación requiere capas de comunicación en el vestíbulo, la plataforma, las salas de equipos, el control de acceso y las funciones de información pública, mientras que los depósitos necesitan cada vez más enlaces digitales para diagnósticos, monitoreo y coordinación operativa. Esto crea una amplia base de instalación que se extiende más allá de la propia ruta y a menudo llega en paquetes de proyecto posteriores, dando al mercado una fuente adicional de demanda de seguimiento después de que los trabajos civiles principales avanzan. Las instalaciones en vías a nivel y elevadas siguen siendo importantes para los sistemas de ferrocarril suburbano y tren ligero, que se benefician de un acceso más fácil y menores costos civiles que las alineaciones urbanas con muchos túneles. Los corredores híbridos también importan en el mercado de cable de fibra óptica para infraestructura ferroviaria y de metro porque las extensiones que van desde los densos núcleos urbanos hasta las secciones suburbanas abiertas requieren transiciones cuidadosas entre especificaciones de cable de grado túnel, exterior y blindado en múltiples puntos de interfaz.

Los túneles subterráneos representaron el 49,82% del tamaño de la industria del mercado de cable de fibra óptica para infraestructura ferroviaria y de metro en 2025, lo que refleja tanto el volumen físico de cable instalado en redes cerradas como el nivel de especificación más alto exigido por los entornos de túneles. Las secciones de túnel necesitan rendimiento LSZH, mayor protección mecánica, gestión densa de empalmes y cierres confiables, lo que aumenta tanto la complejidad técnica como el valor promedio por segmento de ruta instalado. La dirección de las futuras especificaciones de túneles ya puede verse en el proyecto LUMIRing del Metro de Lisboa, donde se desplegó un banco de pruebas de fibra terrestre multinúcleo en condiciones operativas en vivo para validar el rendimiento del cable óptico de próxima generación en un entorno subterráneo real. Para la industria del mercado de cable de fibra óptica para infraestructura ferroviaria y de metro, eso importa porque los operadores que construyen activos de túneles para décadas de servicio quieren cada vez más sistemas de cable que puedan transportar más datos en el mismo espacio de conducto mientras resisten la vibración, la humedad y el estrés térmico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Operadores de Metro Lideran Mientras los Contratistas de Ingeniería, Adquisición y Construcción Impulsan el Crecimiento de Contratos

Se proyecta que los contratistas de sistemas y las empresas de ingeniería, adquisición y construcción registren la CAGR más rápida del 5,12% hasta 2031, lo que indica que el mercado de cable de fibra óptica para infraestructura ferroviaria y de metro está viendo cómo la autoridad de adquisición se desplaza constantemente hacia estructuras de proyectos llave en mano. En estos modelos, el contratista a menudo controla la especificación del cable, el abastecimiento, la planificación de la instalación y la coordinación con los paquetes de señalización y comunicaciones, lo que otorga a los grandes integradores de proyectos mayor influencia sobre la selección de productos que en los formatos de adquisición más antiguos liderados por la autoridad. Este cambio importa comercialmente porque los proveedores que aseguran el estatus preferido con los grupos de ingeniería, adquisición y construcción pueden obtener acceso a un alcance de proyecto más amplio al inicio del ciclo de construcción, en lugar de competir solo en etapas posteriores de compra de materiales. También recompensa a los fabricantes que pueden apoyar la coordinación del diseño, la documentación de aprobación y la ejecución en el sitio en lugar de simplemente ofrecer productos de cable conformes. Los integradores de material rodante siguen siendo una parte más pequeña del mercado de cable de fibra óptica para infraestructura ferroviaria y de metro, pero aún representan un grupo de demanda especializado para arneses de comunicación a bordo y conjuntos de cable conformes con incendios vinculados a los ciclos de adquisición de trenes.

Los operadores de metro mantuvieron una participación del 32,14% en 2025, lo que subraya el hecho de que el mercado de cable de fibra óptica para infraestructura ferroviaria y de metro sigue anclado por la escala, la densidad y las necesidades de actualización recurrentes de las redes de tránsito urbano. Su demanda es recurrente en lugar de única, porque los proyectos de expansión, los ciclos de reemplazo, las actualizaciones de señalización y las renovaciones de tecnología de estaciones continúan generando adquisiciones incluso después de que la línea original entra en operación. Las autoridades de infraestructura ferroviaria representan el siguiente gran centro de demanda, especialmente donde los programas nacionales de digitalización, cumplimiento de seguridad y armonización de redes requieren actualizaciones de comunicación plurianuales en corredores largos. En la industria del mercado de cable de fibra óptica para infraestructura ferroviaria y de metro, los proveedores con una sólida base de certificación y capacidad de soporte de programas a largo plazo están mejor alineados con estos usuarios finales, ya que pueden atender tanto las necesidades de instalación inmediatas como la vida operativa más larga esperada de los activos de comunicaciones ferroviarias.

Análisis Geográfico

América del Norte mantuvo el 33,56% de la participación de la industria del mercado de cable de fibra óptica para infraestructura ferroviaria y de metro en 2025, y esa posición de liderazgo reflejó el ciclo constante de modernización de corredores de la región, las actualizaciones de comunicaciones de ferrocarriles de cercanías y el apoyo institucional para redes operativas de alta confiabilidad. La región continúa generando demanda de proyectos que reemplazan los enlaces de comunicación heredados con fibra para señalización, control de trenes e información a pasajeros, lo que mantiene la actividad de modernización comercialmente importante junto con los nuevos trabajos de tránsito. Esto fue visible en la Línea New Haven de Metro-North, donde una actualización multifase reemplazó los circuitos de cobre más antiguos con fibra en las 22 estaciones y fortaleció la base de comunicaciones para los sistemas de control y pasajeros. El mercado de cable de fibra óptica para infraestructura ferroviaria y de metro en América del Norte también se beneficia del hecho de que los operadores a menudo extienden la modernización durante varias fases, lo que suaviza la demanda en lugar de concentrarla en un único ciclo de adquisición. América del Sur sigue siendo más pequeña, pero la región aún añade relevancia a través de expansiones de metro, electrificación de ferrocarriles de cercanías y actualizaciones de comunicaciones que gradualmente amplían la base instalada de soluciones de fibra de grado ferroviario.

Europa sigue siendo una de las partes más orientadas a las especificaciones de la industria del mercado de cable de fibra óptica para infraestructura ferroviaria y de metro porque la adquisición está estrechamente vinculada al despliegue de ETCS, los objetivos de confiabilidad de la red y las estrictas expectativas de seguridad contra incendios. El Proyecto Reach del Reino Unido es un ejemplo sólido de esta dirección, con un gran despliegue nacional de fibra ferroviaria diseñado para mejorar la conectividad a lo largo de los principales corredores mientras preserva la capacidad operativa para uso ferroviario dentro de la misma infraestructura. Los proyectos transfronterizos también son relevantes, ya que Rail Baltica avanzó con adjudicaciones de suministro de conductos relacionados con fibra que muestran cómo las grandes construcciones ferroviarias regionales crean demanda en capas más allá de los paquetes de vías y obras civiles únicamente.[4]Radiodifusión Pública de Estonia, "Estonian Firms Win Tender To Supply Rail Baltica With Fiber Optic Cabling Ducts," ERR Oriente Medio sigue un patrón diferente, donde el desarrollo de metro de nueva construcción está estableciendo un ciclo de adquisición futura más largo para cable de grado túnel, blindado y de comunicaciones en grandes sistemas ferroviarios urbanos.

Se proyecta que Asia-Pacífico crezca a una CAGR del 6,43% hasta 2031, lo que le otorga la trayectoria regional más rápida en el mercado de cable de fibra óptica para infraestructura ferroviaria y de metro, ya que la construcción de tránsito urbano y la digitalización ferroviaria avanzan en paralelo. La base de demanda de la región es amplia, ya que abarca el denso desarrollo de metro, el nuevo despliegue de señalización, las actualizaciones nacionales de telecomunicaciones dentro de los sistemas ferroviarios y una mayor preferencia por la ejecución llave en mano en los principales programas de transporte. En India, el Ministerio de Ferrocarriles aprobó en julio de 2026 un proyecto para desplegar fibra óptica de 48 fibras en 1.696,2 km de ruta en el Ferrocarril del Sureste, reforzando la escala a la que los sistemas ferroviarios públicos de la región están construyendo redes troncales de comunicación de mayor ancho de banda. La región también continúa influyendo en la dirección futura de las especificaciones del mercado de cable de fibra óptica para infraestructura ferroviaria y de metro a través de actualizaciones lideradas por señalización como el programa MRT Taipei-Keelung de Hitachi Rail y a través de modelos operativos orientados a la capacidad como la activación CBTC de Alstom en Melbourne.

Panorama Competitivo

El mercado de cable de fibra óptica para infraestructura ferroviaria y de metro sigue moderadamente concentrado, con Prysmian Group, Nexans S.A., Sumitomo Electric Inc., Furukawa Electric Co. y LS Cable and System formando el grupo central de grandes proveedores con amplia profundidad de fabricación y credibilidad establecida en aplicaciones de grado ferroviario. Su posición competitiva descansa menos en el precio unitario simple y más en la capacidad de ofrecer carteras de productos conformes, familiaridad con las aprobaciones ferroviarias, entrega confiable y soporte técnico en instalaciones de señalización, comunicación, túneles y estaciones. El mercado de cable de fibra óptica para infraestructura ferroviaria y de metro también recompensa a los proveedores que controlan más de la cadena de producción, ya que las condiciones más ajustadas del suministro global de fibra han aumentado el valor de la capacidad cautiva, una mejor visibilidad de planificación y una mayor resiliencia frente a las interrupciones de insumos. Los competidores regionales como Hengtong Group, KEI Industries, Polycab India, Riyadh Cables Group y ACOME están ganando terreno donde la localización, el acceso doméstico o la familiaridad con proyectos regionales importa más que la presencia global únicamente. Esto deja al mercado competitivo pero no fragmentado, porque los grandes proveedores aprobados aún mantienen la posición más sólida cuando los compradores ferroviarios priorizan la profundidad de certificación y la confiabilidad operativa sobre el precio únicamente.

La siguiente capa de competencia en el mercado de cable de fibra óptica para infraestructura ferroviaria y de metro se está formando en torno a soluciones especializadas en lugar del suministro básico de cable, especialmente en arquitecturas de comunicación ferroviaria ciberseguras y sistemas de cable de autodiagnóstico que pueden ayudar a los operadores a monitorear la integridad de la red en corredores en vivo. El banco de pruebas LUMIRing en Lisboa importa en este contexto porque coloca la fibra multinúcleo bajo condiciones operativas reales de túnel y podría influir en cómo los futuros proyectos de metro piensan sobre la eficiencia de los conductos, el escalado de capacidad y el diseño de comunicación de larga vida. Al mismo tiempo, la certificación continúa actuando como una barrera práctica de entrada, ya que los productos aún necesitan cumplimiento documentado bajo regímenes formales de pruebas de incendio y rendimiento antes de poder ingresar a los canales de aprobación ferroviaria. El mercado de cable de fibra óptica para infraestructura ferroviaria y de metro, por lo tanto, otorga ventaja a los proveedores que combinan la innovación de productos con una capacidad de calificación rápida y repetible, en lugar de depender únicamente de la novedad técnica.

Los movimientos estratégicos en el campo competitivo más amplio muestran cómo la demanda está cada vez más vinculada a programas integrados de comunicaciones ferroviarias en lugar de compras aisladas de cable. En junio de 2025, Network Rail, Neos Networks y Freshwave lanzaron el Proyecto Reach para desplegar 1.000 km de cable de fibra óptica ultrarrápida a lo largo de los principales corredores ferroviarios del Reino Unido, con parte de la red reservada para uso operativo ferroviario y el resto abierto al despliegue comercial, una estructura que puede influir en otros programas de modernización de corredores. En julio de 2025, Hitachi Rail aseguró el contrato del MRT Metropolitano Taipei-Keelung para funciones avanzadas de señalización y SCADA, reforzando el vínculo entre los contratos de señalización y los requisitos de fibra de mayor rendimiento entre estaciones y trenes. En diciembre de 2025, Alstom puso en servicio de pasajeros la primera instalación CBTC de campo marrón de Australia en el programa Metro Tunnel de Melbourne, mostrando cómo los principales proveedores de señalización continúan dando forma a las futuras especificaciones de cable y las elecciones de arquitectura de comunicación en las redes ferroviarias urbanas activas.

Líderes del Mercado de Cable de Fibra Óptica para Infraestructura Ferroviaria y de Metro

Prysmian Group

Nexans S.A.

Sumitomo Electric Industries, Ltd.

LS Cable & System Ltd.

Furukawa Electric Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: El Ministerio de Ferrocarriles del Gobierno de India aprobó un proyecto de 200 millones INR (24 millones USD) para desplegar fibra óptica de 48 fibras en 1.696,2 km de ruta que abarca las cuatro divisiones del Ferrocarril del Sureste, estableciendo una red troncal de fibra redundante de alto ancho de banda para respaldar los sistemas de señalización de próxima generación y la transmisión de datos operativos.

- Diciembre de 2025: Alstom entregó la primera instalación CBTC de campo marrón de Australia para el Proyecto Metro Tunnel de Melbourne, con su sistema Urbalis Flo entrando en servicio de pasajeros el 1 de diciembre de 2025, permitiendo intervalos reducidos y mayor frecuencia de servicio y estableciendo la arquitectura CBTC intensiva en fibra que se espera que adopten las redes de Sídney y Perth.

- Julio de 2025: Hitachi Rail aseguró un contrato para desplegar SelTrac CBTC con señalización privada basada en la nube y telemetría avanzada para el MRT Metropolitano Taipei-Keelung, incorporando funciones de análisis de datos que requieren una infraestructura densa de cable de fibra óptica entre estaciones, trenes y sistemas de supervisión en la nube.

- Junio de 2025: Network Rail, Neos Networks y Freshwave firmaron el Proyecto Reach, desplegando 1.000 km de cable de fibra óptica ultrarrápida a lo largo de la Línea Principal de la Costa Este, la Línea Principal de la Costa Oeste y la Línea Principal del Gran Oeste, con la ambición de expandirse a 5.000 km a nivel nacional, mientras Network Rail retiene la mitad de la capacidad de fibra para uso operativo y Neos Networks comercializa el resto.

Alcance del Informe sobre el Mercado de Cable de Fibra Óptica para Infraestructura Ferroviaria y de Metro

El Informe de la Industria del Mercado de Cable de Fibra Óptica para Infraestructura Ferroviaria y de Metro está segmentado por Tipo de Cable (Cable de Fibra Óptica, Cable Híbrido de Fibra y Cobre, Cable de Comunicación de Cobre y Cable Ferroviario Blindado), Aplicación (Sistemas de Señalización, Redes de Comunicación, Sistemas de Información a Pasajeros y Vigilancia, y Otras Aplicaciones), Tipo de Instalación (Túneles Subterráneos, Vías a Nivel y Elevadas, Infraestructura de Estaciones y Depósitos, y Despliegues en Corredores Híbridos), Usuario Final (Operadores de Metro, Autoridades de Infraestructura Ferroviaria, Integradores de Material Rodante, y Contratistas de Sistemas y Empresas de Ingeniería, Adquisición y Construcción) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cable de Fibra Óptica |

| Cable Híbrido de Fibra y Cobre |

| Cable de Comunicación de Cobre |

| Cable Ferroviario Blindado |

| Sistemas de Señalización |

| Redes de Comunicación |

| Sistemas de Información a Pasajeros y Vigilancia |

| Otras Aplicaciones |

| Túneles Subterráneos |

| Secciones a Nivel y Elevadas |

| Infraestructura de Estaciones y Depósitos |

| Despliegues en Corredores Híbridos |

| Operadores de Metro |

| Propietarios de Infraestructura Ferroviaria |

| Integradores de Material Rodante |

| Contratistas de Sistemas y Empresas de Ingeniería, Adquisición y Construcción |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Cable | Cable de Fibra Óptica | ||

| Cable Híbrido de Fibra y Cobre | |||

| Cable de Comunicación de Cobre | |||

| Cable Ferroviario Blindado | |||

| Por Aplicación | Sistemas de Señalización | ||

| Redes de Comunicación | |||

| Sistemas de Información a Pasajeros y Vigilancia | |||

| Otras Aplicaciones | |||

| Por Tipo de Instalación | Túneles Subterráneos | ||

| Secciones a Nivel y Elevadas | |||

| Infraestructura de Estaciones y Depósitos | |||

| Despliegues en Corredores Híbridos | |||

| Por Usuario Final | Operadores de Metro | ||

| Propietarios de Infraestructura Ferroviaria | |||

| Integradores de Material Rodante | |||

| Contratistas de Sistemas y Empresas de Ingeniería, Adquisición y Construcción | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio del mercado de cable de fibra óptica para infraestructura ferroviaria y de metro?

El informe de la industria del mercado de cable de fibra óptica para infraestructura ferroviaria y de metro indica que el tamaño del mercado fue de 11,8 mil millones USD en 2025, alcanzó los 12,50 mil millones USD en 2026 y se prevé que llegue a los 16,50 mil millones USD en 2031 a una CAGR del 5,71%.

¿Qué tipo de cable está creciendo más rápido en las redes de comunicación ferroviaria y de metro?

Se proyecta que el cable de fibra óptica registre la CAGR más rápida del 6,12% hasta 2031, mientras que el cable de comunicación de cobre aún mantuvo la mayor participación del 52,10% en 2025.

¿Por qué los sistemas de señalización representan la mayor demanda de aplicaciones?

Los sistemas de señalización mantuvieron una participación del 45,67% en 2025 porque el control de trenes requiere el más alto nivel de confiabilidad, redundancia y disponibilidad de comunicación en los corredores de metro y ferroviarios.

¿Qué entorno de instalación genera la mayor demanda de cable?

Los túneles subterráneos lideraron con una participación del 49,82% en 2025 porque los entornos ferroviarios cerrados requieren mayor volumen de cable y productos de mayor especificación como LSZH y conjuntos protegidos.

¿Qué usuarios finales están impulsando el crecimiento más rápido de contratos?

Se proyecta que los contratistas de sistemas y las empresas de ingeniería, adquisición y construcción crezcan más rápido a una CAGR del 5,12% hasta 2031, ya que los modelos de entrega llave en mano les otorgan mayor control sobre la especificación y el abastecimiento de cable.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 6,43% hasta 2031, respaldada por la continua construcción de metro, las actualizaciones de señalización y los programas de digitalización ferroviaria en los principales mercados regionales.

Última actualización de la página el: