Tamaño y Participación del Mercado de Proteínas de Fusión Fc

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

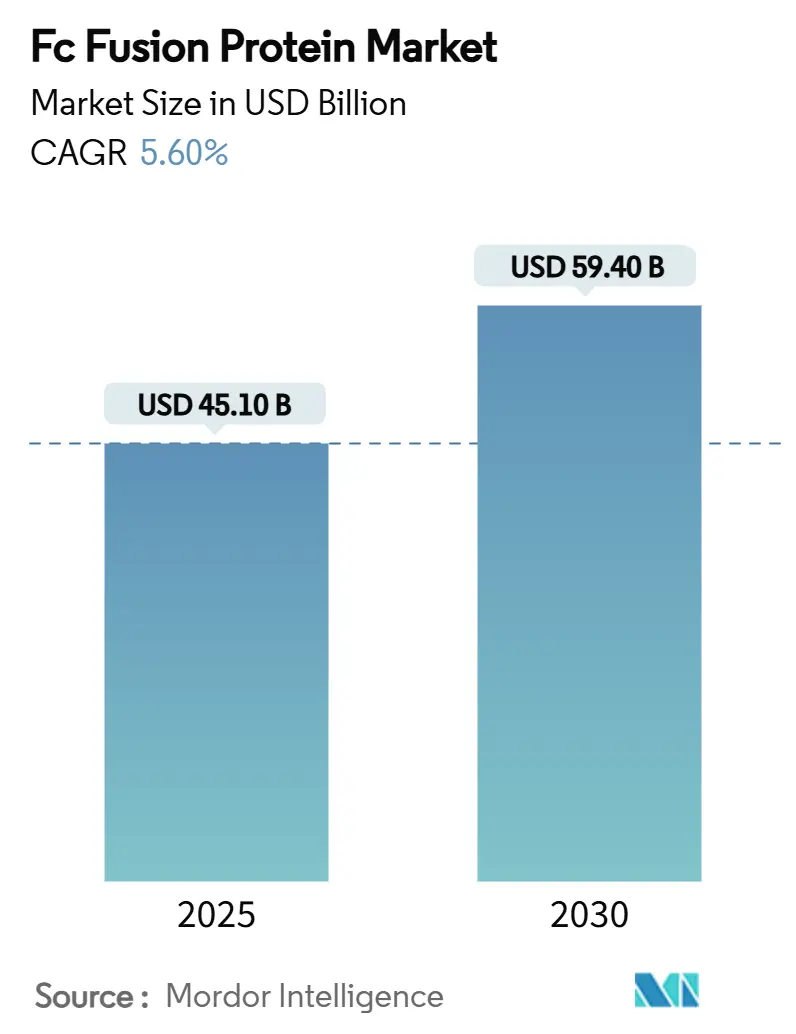

| Tamaño del Mercado (2025) | 45.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 59.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.60% CAGR |

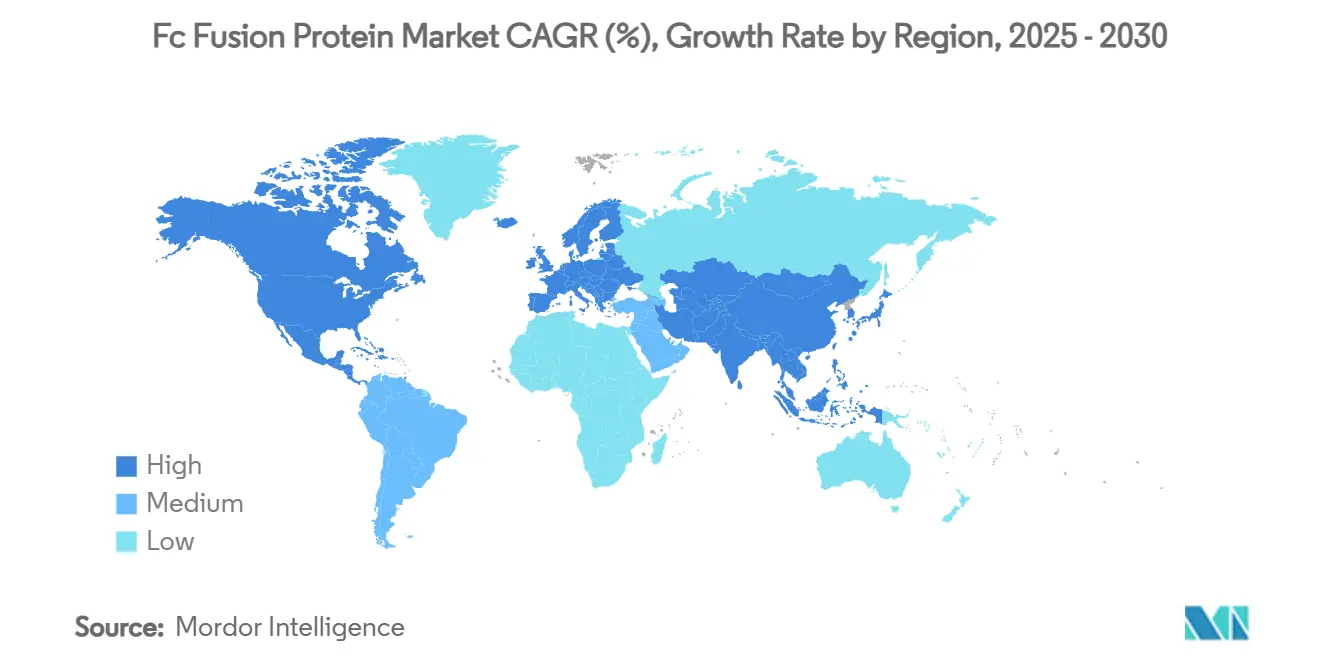

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteínas de Fusión Fc por Mordor Intelligence

El tamaño del mercado de proteínas de fusión Fc se sitúa en USD 45,1 mil millones en 2025 y se prevé que alcance los USD 59,4 mil millones en 2030, avanzando a una CAGR del 5,6%. El impulso de la demanda proviene de la capacidad demostrada del dominio Fc para extender la vida media, la rápida adopción de productos oftalmológicos y las eficiencias de costos en la fabricación continua. La trayectoria desde el diseño en laboratorio hasta el suministro comercial se ha acortado a medida que las plataformas de inteligencia artificial ayudan a los ingenieros a evaluar miles de mutantes de FcRn en semanas, acelerando la selección de candidatos y reduciendo el desgaste. La preferencia de los pacientes por las terapias en el hogar sostiene el segmento subcutáneo, mientras que las inyecciones intravítreas ganan terreno porque los intervalos de dosificación prolongados reducen las visitas a la clínica. Geográficamente, los pagadores de América del Norte aún absorben precios premium de biológicos, pero los gobiernos asiáticos están ampliando el reembolso y la producción local para reducir la brecha de accesibilidad.

Conclusiones Clave del Informe

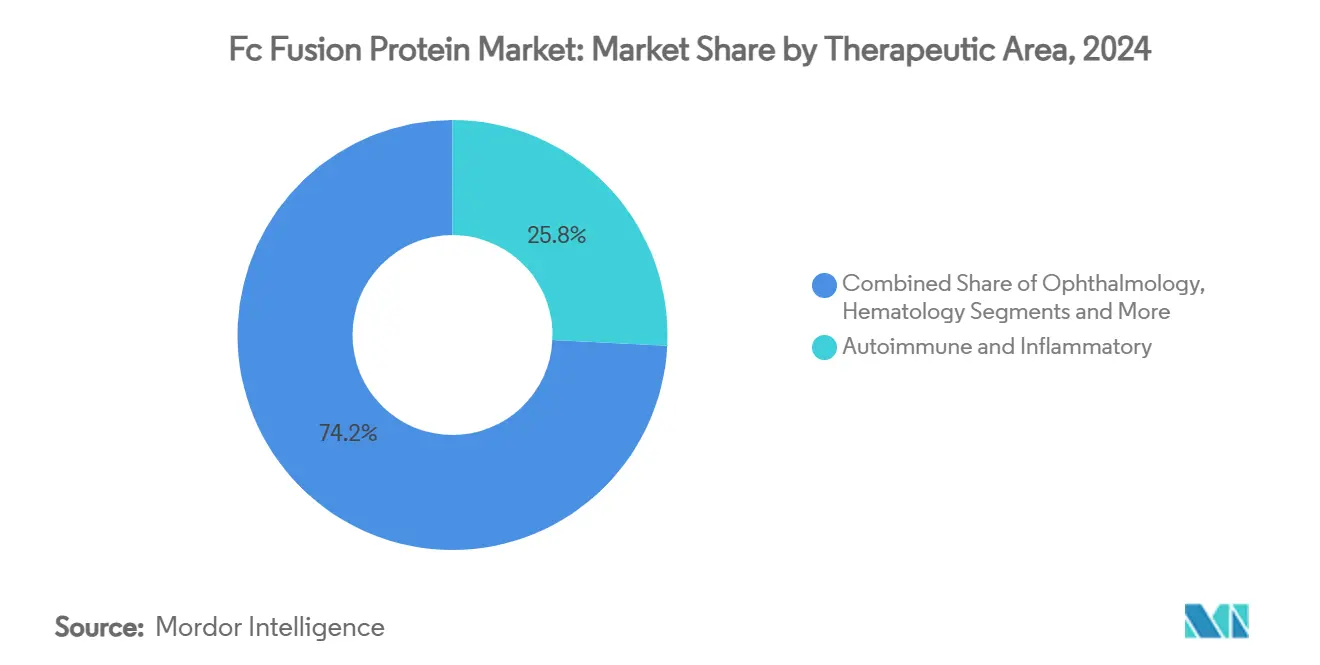

- Por área terapéutica, los trastornos autoinmunes e inflamatorios representaron el 25,8% de la participación del mercado de proteínas de fusión Fc en 2024, mientras que se proyecta que la oftalmología se expanda a una CAGR del 6,9% hasta 2030.

- Por vía de administración, la administración subcutánea representó el 24,1% del tamaño del mercado de proteínas de fusión Fc en 2024 y la administración intravítrea avanza a una CAGR del 6,9% hasta 2030.

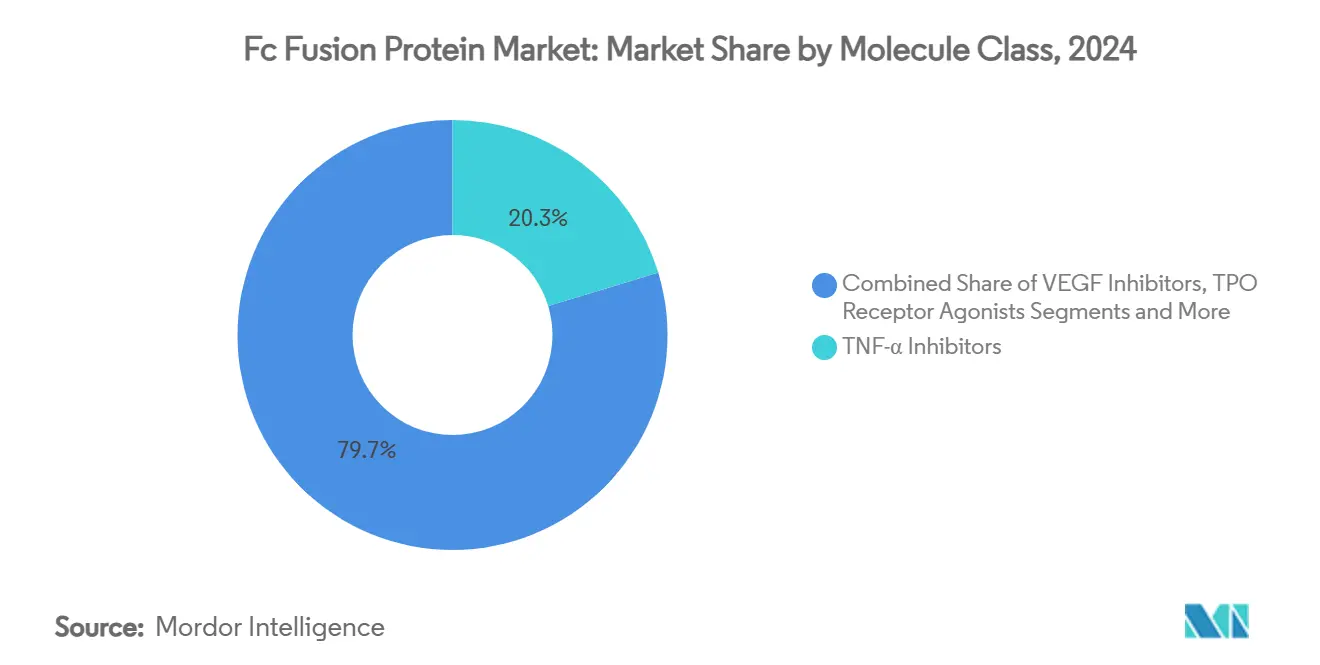

- Por clase de molécula, los inhibidores de TNF-α representaron el 20,3% del tamaño del mercado de proteínas de fusión Fc en 2024, mientras que los inhibidores de VEGF registran la CAGR pronosticada más alta del 7,4% hasta 2030.

- Por geografía, América del Norte lideró con una participación de ingresos del 40,7% en 2024 y se prevé que Asia Pacífico crezca a una CAGR del 8,2% durante el mismo período.

Tendencias e Información del Mercado Global de Proteínas de Fusión Fc

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos autoinmunes e inflamatorios | +0.80% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Rápida adopción de fusiones Fc anti-VEGF en oftalmología | +0.70% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente demanda de biológicos de acción prolongada en el tratamiento de enfermedades crónicas | +0.60% | Global, más rápido en economías emergentes | Largo plazo (≥ 4 años) |

| Avances en ingeniería de FcRn para dosificación semanal | +0.50% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión del reembolso de biológicos en regiones emergentes | +0.40% | Asia Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Plataformas de fabricación continua que reducen el costo de bienes vendidos | +0.40% | Centros de fabricación en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Autoinmunes e Inflamatorios

La artritis reumatoide, la enfermedad inflamatoria intestinal y la psoriasis afectan conjuntamente a decenas de millones de pacientes en todo el mundo, generando una demanda constante de biológicos de alta potencia que pueden detener la progresión de la enfermedad en lugar de enmascarar los síntomas.[1]Daniel M. Czajkowsky, "Proteínas de Fusión Fc: Nuevos Desarrollos y Perspectivas Futuras," EMBO Molecular Medicine, europepmc.org La naturaleza crónica de estas afecciones requiere una terapia de por vida, lo que estabiliza los volúmenes de prescripción incluso cuando surgen nuevos competidores. El envejecimiento de la población en Europa y América del Norte amplía aún más el grupo de pacientes porque la inmunosenescencia aumenta la susceptibilidad a la autoinmunidad. Comercialmente, el mercado de proteínas de fusión Fc se beneficia de la disposición de los pagadores a financiar medicamentos que reducen las hospitalizaciones y las tasas de cirugía a largo plazo. La actividad en la cartera de proyectos respalda un crecimiento sostenido, con constructos multiespecíficos que apuntan a TNF-α más IL-17 que ingresan a ensayos de etapa intermedia para abordar subgrupos de pacientes refractarios.

Rápida Adopción de Fusiones Fc Anti-VEGF en Oftalmología

La oftalmología se ha convertido en el motor de ingresos de mayor crecimiento a medida que los nuevos productos de fusión Fc combinan mecanismos de doble objetivo con intervalos de inyección prolongados que reducen la carga clínica. Las ventas de faricimab (Vabysmo) aumentaron un 108% interanual hasta USD 933 millones en el primer trimestre de 2024, ya que los especialistas en retina se alejaron de las inyecciones mensuales hacia regímenes de ocho semanas.[2]Jan Terje Andersen, "Generación de Proteínas Basadas en Nanocuerpos Multivalentes con Neutralización Mejorada," Bioconjugate Chemistry, doi.org El edema macular diabético y la degeneración macular asociada a la edad neovascular están aumentando en prevalencia debido al envejecimiento y los cambios en el estilo de vida, lo que amplía la población objetivo. Las sociedades oftalmológicas respaldan cada vez más los protocolos de tratar y extender, consolidando el impulso del mercado para los agentes que pueden demostrar ganancias visuales comparables con menos inyecciones.

Creciente Demanda de Biológicos de Acción Prolongada en el Tratamiento de Enfermedades Crónicas

Los sistemas de salud están priorizando tratamientos que requieren una dosificación poco frecuente para mejorar la adherencia y liberar capacidad clínica. La ingeniería de FcRn amplifica el reciclaje de IgG, lo que permite la administración semanal o quincenal en lugar de inyecciones diarias, lo que los pacientes perciben como una mejora significativa en la calidad de vida. Los análisis económicos muestran que la reducción del tiempo de enfermería, el menor uso de consumibles y las menos visitas a la clínica compensan los precios unitarios más altos, lo que hace que dichos regímenes sean atractivos también para los pagadores. El entorno regulatorio reconoce estos beneficios, acelerando las revisiones de moléculas con vida media extendida que pueden generar ahorros en el mundo real.

Avances en Ingeniería de FcRn para Dosificación Semanal/Quincenal

Los algoritmos de diseño de proteínas ahora evalúan simultáneamente los parches de superficie electrostática y los motivos de glicosilación, identificando variantes de Fc con una afinidad ocho veces mayor por el receptor Fc neonatal sin comprometer la estabilidad. Como resultado, los constructos de fusión de próxima generación alcanzan niveles mínimos por encima de los umbrales terapéuticos con menos administraciones.[3]Hemant Rahalkar, "Desafíos que Enfrenta la Industria Biofarmacéutica en el Desarrollo y la Autorización de Comercialización de Medicamentos Biosimilares en los Países BRICS-TM," Pharmaceutical Medicine, springer.com Los programas en etapa clínica reportan ganancias de adherencia de 15-20 puntos porcentuales en comparación con cohortes históricas, lo que se traduce en un mejor control de los biomarcadores de la enfermedad y menos brotes en condiciones autoinmunes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición y presión de los pagadores sobre los biológicos | -0.40% | Global, más intenso en sistemas orientados al costo | Corto plazo (≤ 2 años) |

| Vencimientos de patentes que desencadenan la erosión por biosimilares | -0.30% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Desafíos de uniformidad en la glicosilación en la producción a gran escala | -0.20% | Centros de fabricación | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad ocular que impulsan normas intravítreas más estrictas | -0.20% | Mercados con regulación estricta | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición y Presión de los Pagadores sobre los Biológicos

Las agencias de evaluación de costo-efectividad están exigiendo ensayos comparativos directos y evidencia del mundo real que demuestren superioridad sobre los biosimilares establecidos antes de aceptar precios premium. Las licitaciones centralizadas en Europa y las compras grupales hospitalarias en los Estados Unidos ejercen una fuerte presión, obligando a los fabricantes a adoptar contratos basados en resultados que vinculan el pago con los días de hospitalización evitados o los procedimientos quirúrgicos. La complejidad administrativa y el reconocimiento de ingresos diferido reducen el flujo de caja a corto plazo, lo que desalienta a las empresas más pequeñas de adoptar estrategias de lanzamiento agresivas.

Vencimientos de Patentes que Desencadenan la Erosión por Biosimilares

Los biosimilares de etanercept y ustekinumab se están lanzando con precios de lista entre un 30 y un 40% más bajos en los mercados de la OCDE, capturando participación en 12 meses y erosionando los volúmenes de los originadores en dos dígitos. Los innovadores responden con mejoras en la formulación o nuevas indicaciones, pero los vientos en contra de los precios siguen siendo inevitables. El escenario subraya la importancia de una diversificación sólida de la cartera de proyectos más allá de las fusiones de un solo objetivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Área Terapéutica: Dominio Autoinmune y Auge de la Oftalmología

Los trastornos autoinmunes e inflamatorios representaron el 25,8% de la participación del mercado de proteínas de fusión Fc en 2024, ya que décadas de práctica clínica consolidaron la inhibición de TNF-α como estándar de atención para la artritis reumatoide, la psoriasis y la enfermedad inflamatoria intestinal. La familiaridad de los prescriptores, la amplia cobertura de la etiqueta y el monitoreo de seguridad bien establecido impulsan las prescripciones repetidas que anclan la demanda general. La oftalmología, aunque todavía menor en ingresos absolutos, está proyectada para crecer a una CAGR del 6,9%, la más alta entre todas las áreas terapéuticas, porque las fusiones anti-VEGF de intervalo extendido reducen la congestión en las clínicas y mejoran la adherencia en poblaciones de edad avanzada.

Las aplicaciones metabólicas y endocrinas siguen siendo un nicho dentro del mercado de proteínas de fusión Fc, pero cubren brechas críticas en trastornos hereditarios raros donde el reemplazo enzimático ha sido insuficiente. La hematología depende de los agonistas del receptor de trombopoyetina que estabilizan los recuentos de plaquetas en la trombocitopenia inmune crónica, lo que respalda una expansión constante aunque moderada. Los cuidados de apoyo en oncología y las indicaciones huérfanas se encuentran en el grupo de "Otros", lo que proporciona opcionalidad para la diversificación de la cartera de proyectos con fusiones multiespecíficas que pueden transportar cargas citotóxicas directamente a los tumores.

Por Vía de Administración: Conveniencia Subcutánea frente a Precisión Intravítrea

La administración subcutánea representó el 24,1% del tamaño del mercado de proteínas de fusión Fc en 2024, ya que los modelos de autoinyección en el hogar se alinean con las preferencias de estilo de vida de los pacientes. Los formatos de autoinyector semanal reducen la utilización de los servicios de salud y facilitan la adherencia a largo plazo para las afecciones autoinmunes crónicas. Los contratos de pago por resultado a menudo requieren métricas de adherencia, lo que refuerza el atractivo de los bolígrafos fáciles de usar que registran digitalmente el momento de la dosis.

Las inyecciones intravítreas, aunque clínicamente exigentes, avanzan a una CAGR del 6,9% porque los especialistas en retina valoran las elevadas concentraciones de fármacos oculares alcanzables con la administración localizada. Los diseños de jeringas patentados que minimizan la fuerza de inyección y la innovación en microagujas están mejorando la comodidad del paciente, mientras que los regímenes de tratar y extender reducen la frecuencia de las visitas. Las infusiones intravenosas siguen siendo indispensables para los brotes agudos y las terapias hospitalarias, mientras que la experimentación intratecal e intraarticular amplía las posibilidades de administración futura, manteniendo dinámico el panorama de la administración.

Por Clase de Molécula: Madurez de TNF-α frente a Innovación en VEGF

Los inhibidores de TNF-α mantuvieron una participación de ingresos del 20,3% en 2024 y continúan siendo la franquicia ancla para varias grandes carteras de biofarmacéuticas. Los datos del mundo real permiten cambiar con confianza entre productos de referencia y biosimilares, preservando los resultados de los pacientes incluso en entornos de contención de costos. Sin embargo, la adopción de biosimilares comprime los márgenes de las marcas originadoras, lo que requiere mejoras en la formulación o expansiones de la etiqueta.

Los inhibidores de VEGF crecerán más rápido al 7,4% hasta 2030, ya que los anticuerpos de próxima generación integran la inhibición dual de VEGF-A y Ang-2 para abordar los mecanismos de resistencia en la retinopatía diabética. Los agonistas del receptor de TPO llenan un subsegmento hematológico que se beneficia de los incentivos para medicamentos huérfanos, mientras que las fusiones de CTLA-4 ofrecen modulación inmune para las condiciones de tormenta de citocinas que emergen en infecciones virales graves. Los constructos multiespecíficos exploratorios que incorporan inhibición de puntos de control o neutralización de citocinas presagian una ola de complejidad terapéutica que debería impulsar la diferenciación futura en el mercado de proteínas de fusión Fc.

Análisis Geográfico

América del Norte capturó el 40,7% de los ingresos globales en 2024, respaldada por el seguro comercial que absorbe los precios de lista premium y por las farmacias especializadas que agilizan el procesamiento del reembolso. Los sistemas hospitalarios de los Estados Unidos negocian descuentos por volumen, pero continúan favoreciendo los mecanismos novedosos que reducen el riesgo de readmisión, sosteniendo la adopción de originadores incluso bajo la presión de los biosimilares. Canadá sigue más de cerca las evaluaciones de tecnología sanitaria europeas, pero los marcos para enfermedades raras aún autorizan terapias de fusión de alto costo para pequeñas poblaciones de pacientes.

Asia Pacífico representa el corredor de expansión más dinámico con una CAGR pronosticada del 8,2%, ya que las crecientes poblaciones de clase media demandan biológicos de vanguardia y los fabricantes locales dominan la ingeniería de Fc. Las negociaciones de reembolso de China han ampliado el acceso más allá de las megalópolis costeras, y las autoridades provinciales están invirtiendo en logística de cadena de frío. La vía regulatoria acelerada de Japón para terapias innovadoras está acortando el tiempo de comercialización para los innovadores nacionales, mientras que Corea del Sur aprovecha su experiencia en fabricación por contrato para abastecer la demanda regional.

Europa, situada entre la madura América del Norte y la Asia Pacífico de rápido crecimiento, valora el desempeño en el mundo real por encima de la innovación en el precio de lista. Los servicios de salud realizan cada vez más licitaciones nacionales que favorecen a los proveedores dispuestos a proponer descuentos por volumen o modelos de ahorro compartido. Alemania y el Reino Unido sostienen la adopción premium gracias a la autonomía de los médicos y a una sólida infraestructura de farmacovigilancia, mientras que los mercados del sur de Europa optan por una sustitución agresiva de biosimilares para estabilizar los presupuestos. Los mercados emergentes de América Latina y Oriente Medio siguen estrategias híbridas, combinando productos de referencia en hospitales terciarios con biosimilares de menor costo en clínicas públicas.

Panorama Competitivo

La competencia en el mercado de proteínas de fusión Fc es moderada, con un nivel superior de empresas globales —Amgen, Pfizer, Roche, AbbVie y Regeneron— que controlan activos insignia y redes de fabricación integradas. Los vencimientos de patentes están atrayendo a Samsung Bioepis, Sandoz y Celltrion a la arena con ofertas de biosimilares que tienen precios entre un 30 y un 40% más bajos que los medicamentos de referencia, reequilibrando el poder de negociación en las negociaciones con los pagadores. En respuesta, los originadores están renovando sus carteras a través de adquisiciones como la compra por parte de Merck del anticuerpo biespecífico CN201 por USD 1.300 millones, lo que refuerza su cartera de inmunología en etapa avanzada.

La integración vertical se está expandiendo a medida que las empresas adquieren organizaciones de desarrollo y fabricación por contrato (CDMO) para asegurar capacidad para proteínas de fusión complejas. La venta de Avid Bioservices por USD 1.100 millones a compradores de capital privado subraya la confianza de los inversores en los ingresos estables de la producción de biológicos. Se espera que las adaptaciones de fabricación continua en plantas heredadas reduzcan los costos por gramo, lo que permitirá un posicionamiento de biosimilares más competitivo sin sacrificar el margen.

Las alianzas tecnológicas se están multiplicando; Generate Biomedicines se asoció con Novartis en un acuerdo de USD 1.000 millones para aplicar el diseño de inteligencia artificial generativa a los andamiajes de Fc, con el objetivo de comprimir el cronograma de descubrimiento de años a meses. Lonza y Roche han asignado USD 1.200 millones para expandir las flotas de biorreactores a gran escala, validando las perspectivas de demanda sostenida. Los participantes del mercado que combinan ciencia propia con economías de fabricación están mejor posicionados para mantener el liderazgo en un entorno donde el escrutinio de los pagadores y la entrada de biosimilares se intensifican.

Líderes de la Industria de Proteínas de Fusión Fc

Amgen (legado Immunex)

Regeneron + Bayer

Bristol-Myers Squibb

Pfizer Inc.

Eli Lilly and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Merck cerró la adquisición del anticuerpo biespecífico CN201 por USD 1.300 millones, añadiendo un activo en etapa avanzada para trastornos de células B.

- Noviembre de 2024: Avid Bioservices acordó una adquisición por USD 1.100 millones por parte de GHO Capital Partners y Ampersand Capital Partners para financiar la expansión de la capacidad de fabricación bajo normas de buenas prácticas de fabricación.

- Julio de 2024: Generate Biomedicines aseguró más de USD 1.000 millones en colaboraciones de diseño de proteínas impulsadas por inteligencia artificial con Novartis.

Alcance del Informe Global del Mercado de Proteínas de Fusión Fc

| Autoinmune e Inflamatoria |

| Oftalmología |

| Hematología |

| Metabólica y Endocrina |

| Otros |

| Subcutánea |

| Intravítrea |

| Intravenosa |

| Otros |

| Inhibidores de TNF-α |

| Inhibidores de VEGF |

| Agonistas del Receptor de TPO |

| Moduladores de CTLA-4 y Coestimulación |

| Fusiones de Próxima Generación / Multiespecíficas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Área Terapéutica | Autoinmune e Inflamatoria | |

| Oftalmología | ||

| Hematología | ||

| Metabólica y Endocrina | ||

| Otros | ||

| Por Vía de Administración | Subcutánea | |

| Intravítrea | ||

| Intravenosa | ||

| Otros | ||

| Por Clase de Molécula | Inhibidores de TNF-α | |

| Inhibidores de VEGF | ||

| Agonistas del Receptor de TPO | ||

| Moduladores de CTLA-4 y Coestimulación | ||

| Fusiones de Próxima Generación / Multiespecíficas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de proteínas de fusión Fc en 2025?

El tamaño del mercado de proteínas de fusión Fc es de USD 45,1 mil millones en 2025 con una CAGR proyectada del 5,6% hasta 2030.

¿Qué segmento terapéutico se está expandiendo más rápido?

Los productos de oftalmología están creciendo a una CAGR del 6,9% porque las fusiones anti-VEGF de intervalo extendido reducen las visitas a la clínica y mejoran la adherencia.

¿Por qué los pagadores apoyan los medicamentos de fusión Fc de acción más prolongada?

La dosificación semanal o quincenal reduce el tiempo de enfermería y disminuye los costos generales de atención, lo que hace que dichos regímenes sean atractivos bajo contratos basados en valor.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia Pacífico lidera con una CAGR del 8,2% a medida que la expansión del reembolso y la fabricación local impulsan el acceso de los pacientes a biológicos avanzados.

¿Cómo están abordando los fabricantes la competencia de los biosimilares?

Los originadores persiguen la diversificación de la cartera de proyectos, las mejoras en la gestión del ciclo de vida y las reducciones de costos en la fabricación continua para defender la participación y los márgenes.

¿Qué impulsa la inversión en capacidad de fabricación de proteínas de fusión Fc?

La creciente demanda, los complejos requisitos de producción y la necesidad de procesos continuos rentables impulsan las adquisiciones y las mejoras de instalaciones en todo el mundo.

Última actualización de la página el: