Tamaño y Participación del Mercado de Seguros de Salud Familiares

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

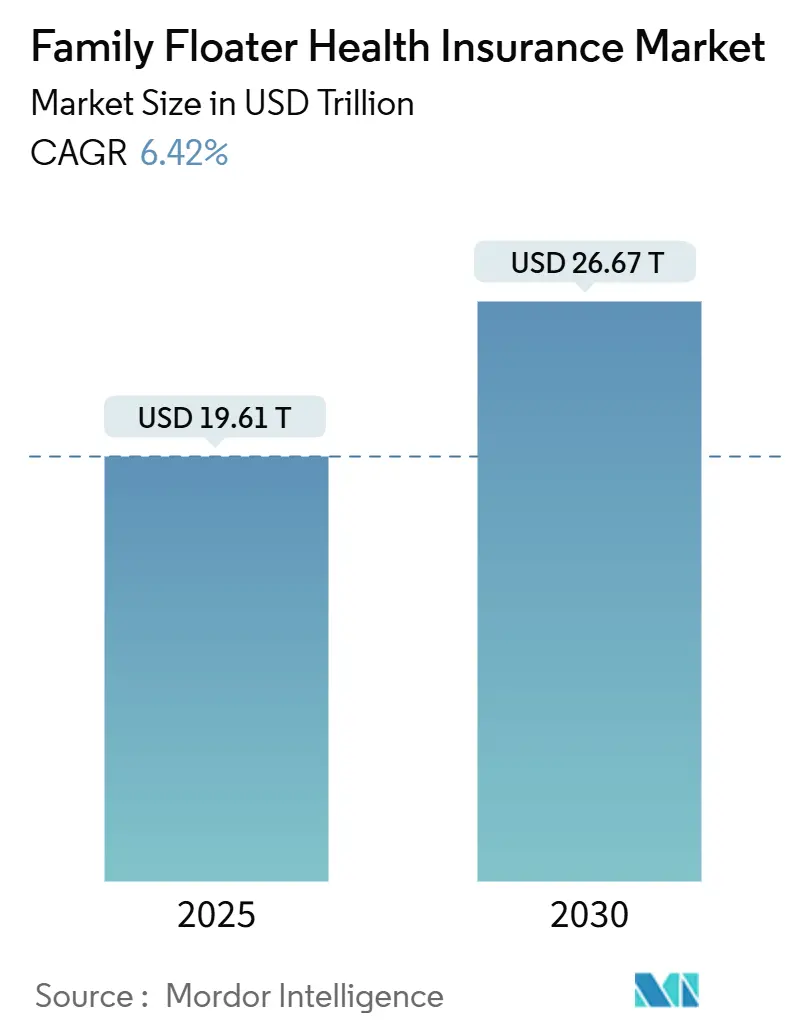

| Tamaño del Mercado (2025) | 19.61 Billones de dólares |

| Tamaño del Mercado (2030) | 26.67 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.42% CAGR |

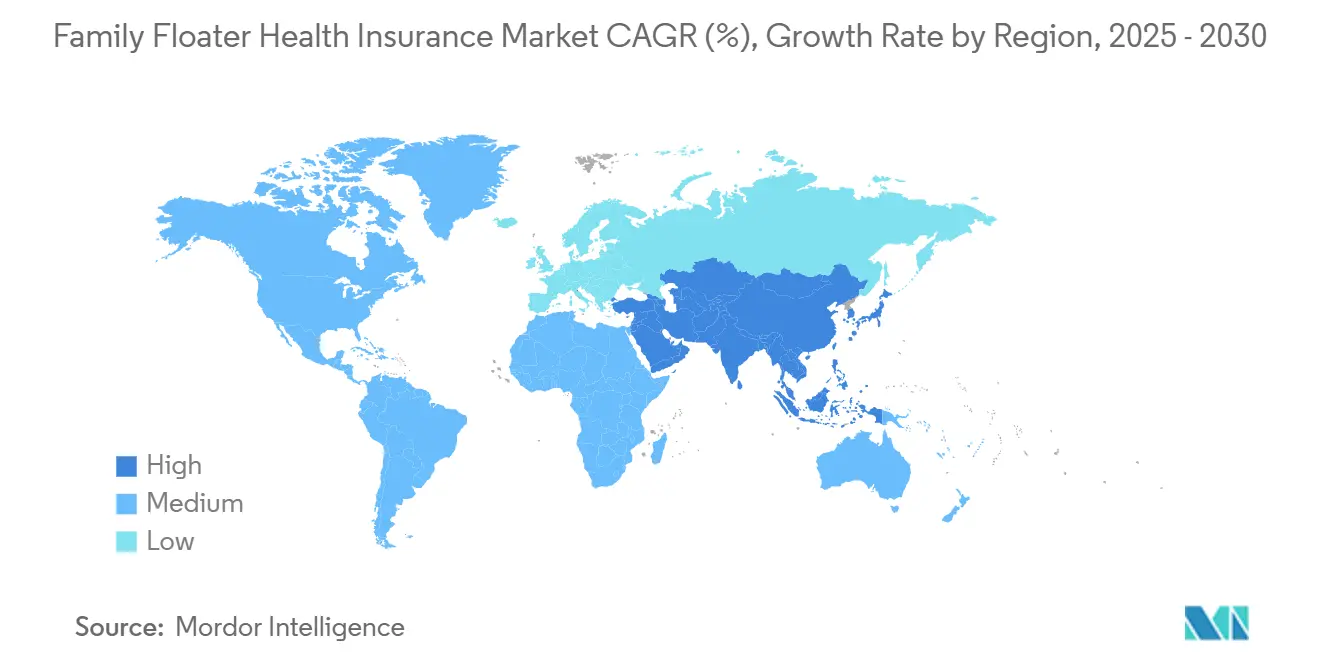

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Salud Familiares por Mordor Intelligence

El tamaño del mercado de seguros de salud familiares fue de 19,61 billones de USD en 2025 y se prevé que alcance los 26,67 billones de USD en 2030, avanzando a una CAGR del 6,42%. América del Norte lideró en 2024 con una participación del 36,89% en el mercado de seguros de salud familiares, mientras que Asia-Pacífico registró el crecimiento más rápido con una CAGR del 8,36%. Los planes integrales continuaron dominando porque los hogares valoran la protección amplia, y las aseguradoras estimularon la adopción con telesalud, beneficios de atención preventiva e inscripción digital de autoservicio. El apoyo regulatorio para deducciones fiscales y la eliminación de los límites de propiedad extranjera mantuvieron las primas asequibles y fomentaron la inversión transfronteriza. La intensificación del riesgo climático impulsó a las aseguradoras a incorporar coberturas paramétrico-microasistenciales, y las alianzas con grandes empresas tecnológicas integraron la cobertura en aplicaciones de salud, banca y movilidad, ampliando el alcance y reduciendo el costo de adquisición.

Conclusiones Clave del Informe

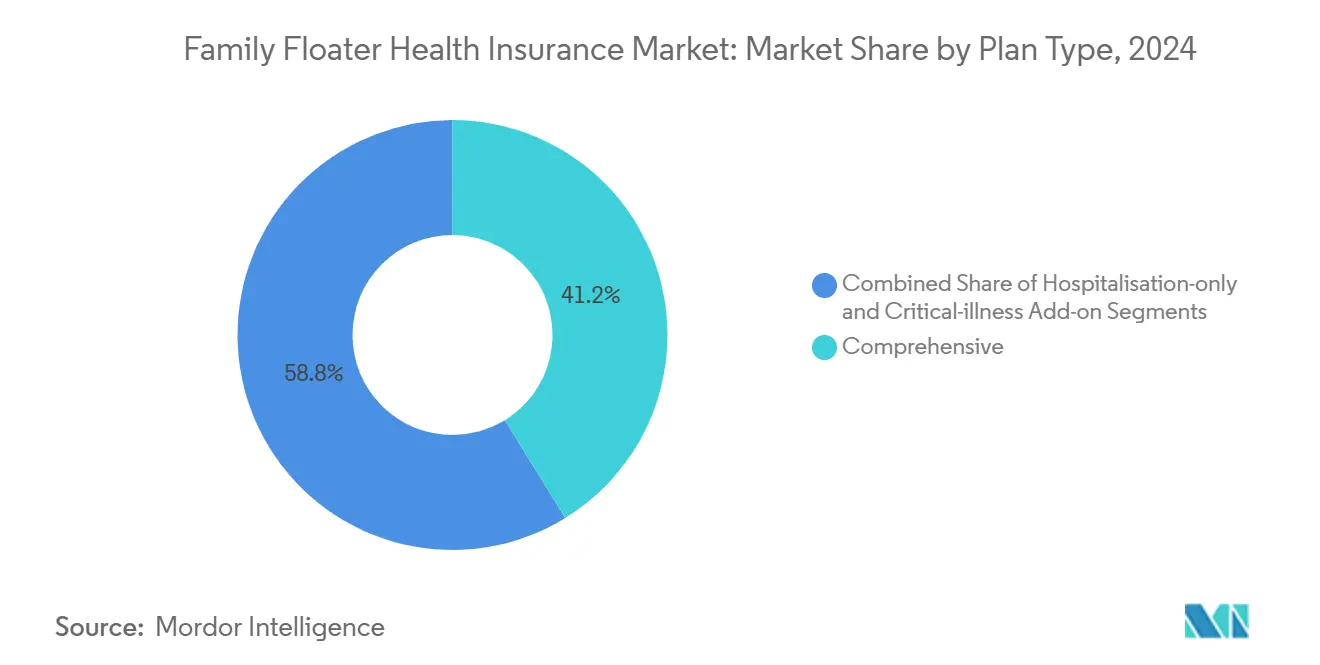

- Por tipo de plan, los planes integrales representaron el 41,22% de la participación en el mercado de seguros de salud familiares en 2024, mientras que los complementos de enfermedades críticas crecen a una CAGR del 10,23% hasta 2030.

- Por banda de suma asegurada, las pólizas por debajo de 25.000 USD representaron el 46,37% del tamaño del mercado de seguros de salud familiares en 2024; se proyecta que las sumas superiores a 100.000 USD registren una CAGR del 9,58% durante 2025-2030.

- Por canal de distribución, el modelo de agencias y corredores retuvo el 44,68% de la participación en el tamaño del mercado de seguros de salud familiares en 2024, y las ventas digitales directas al consumidor se expanden a una CAGR del 9,63% hasta 2030.

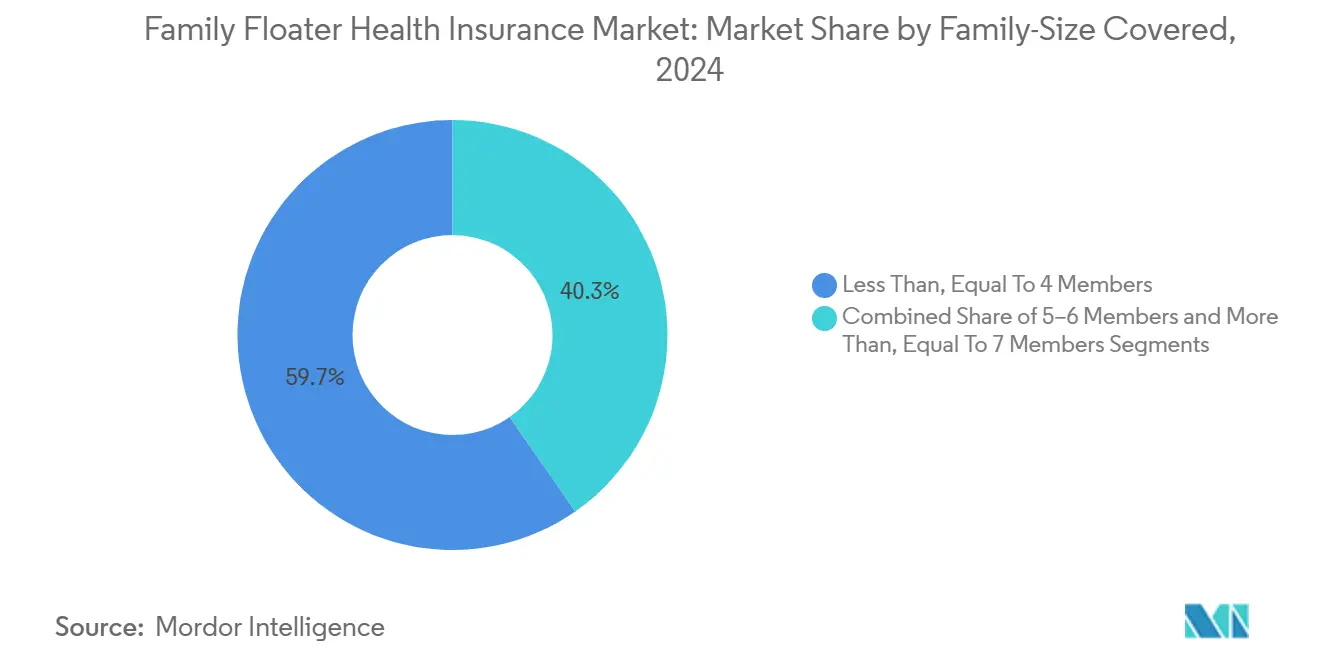

- Por tamaño familiar, las pólizas que cubren hasta cuatro personas contribuyeron con el 59,68% de los ingresos de 2024, mientras que los planes para siete o más miembros avanzan a una CAGR del 9,91% hasta 2030.

- Por tramo de edad del miembro de mayor edad, el tramo de 36 a 50 años capturó el 37,89% de la participación en el tamaño del mercado de seguros de salud familiares en 2024; las pólizas donde la persona de mayor edad tiene ≤35 años crecen a una CAGR del 9,47% hasta 2030.

- Por región, América del Norte concentró el 36,89% de los ingresos globales en 2024, aunque se prevé que Asia-Pacífico añada la mayor cantidad de dólares absolutos con una CAGR del 8,36% hasta 2030.

Tendencias e Información del Mercado Global de Seguros de Salud Familiares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los costos globales de atención médica y la carga de gastos de bolsillo | +1.8% | Global, especialmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de plataformas de distribución digitales | +1.2% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Corto plazo (≤2 años) |

| Incentivos fiscales sobre las primas de seguros de salud | +0.9% | América del Norte y UE, mercados selectivos de Asia-Pacífico | Largo plazo (≥4 años) |

| Entrada de modelos de seguros integrados de grandes empresas tecnológicas | +1.1% | Global, liderado por América del Norte y China | Mediano plazo (2-4 años) |

| Beneficios de atención preventiva y teleconsulta incluidos en las pólizas | +0.7% | Global, acelerado en mercados desarrollados | Corto plazo (≤2 años) |

| Coberturas paramétrico-microasistenciales para brotes vinculados al clima | +0.3% | Asia-Pacífico y Oriente Medio y África, América Latina emergente | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos Globales de Atención Médica y la Carga de Gastos de Bolsillo

La inflación médica supera los precios generales al consumidor en todo el mundo; la inflación de las primas de seguros de salud en Estados Unidos aumentó más rápido que los costos generales de atención médica porque los servicios hospitalarios dominan la ponderación del índice.[1]Brett Matsumoto, "Medición de la Inflación Total de Primas para Seguros de Salud en el IPC," Oficina de Estadísticas Laborales de Estados Unidos, bls.govLos pagadores chinos esperan que los costos médicos aumenten un 11% en 2025, ampliando la brecha de protección para las familias de ingresos medios. Los productos de seguros de salud familiares mitigan esa brecha al agrupar los riesgos de los miembros del hogar bajo una única suma asegurada. Las franquicias compartidas mejoran la eficiencia, y las primas predecibles protegen el flujo de caja frente a facturas hospitalarias inesperadas. La demanda se fortalece a medida que la utilización de la atención médica pospandemia se normaliza mientras los precios siguen aumentando. Las aseguradoras promueven aún más la adopción incorporando programas de bienestar que reducen la frecuencia de siniestros a largo plazo.

Expansión de Plataformas de Distribución Digitales

Las grandes aseguradoras e insurtechs integran ofertas de seguros de salud familiares en los recorridos de comercio electrónico y banca, aumentando la conversión. Cover Genius obtuvo 80 millones de USD para escalar su motor de distribución basado en API que tramita pólizas en el proceso de pago para comerciantes globales.[2]Lucinda Shen, "La empresa de seguros integrados Cover Genius obtiene 80 millones de USD," Axios, axios.com UnitedHealthcare lanzó "UHC Hub", consolidando los beneficios para empleadores y empleados en un único portal. Las empresas asiáticas establecidas, como Star Health, digitalizaron los flujos de trabajo de suscripción, reduciendo el tiempo de emisión a minutos. Los consumidores valoran la compra en cualquier momento, los precios transparentes y la entrega instantánea de pólizas electrónicas, impulsando el mercado de seguros de salud familiares hacia los canales directos e integrados.

Incentivos Fiscales sobre las Primas de Seguros de Salud

Los gobiernos emplean deducciones y créditos para mejorar la asequibilidad. El Servicio de Impuestos Internos elevó los límites de deducción por cuidados a largo plazo para 2025, reduciendo las primas efectivas para los asegurados que detallan sus deducciones. Las mejoras al crédito fiscal de primas en virtud de la Ley de Reducción de la Inflación ahorraron a los inscritos en el mercado un promedio de 705 USD en 2024.[3]Gideon Lukens, "Las Mejoras al Crédito Fiscal de Primas Deben Extenderse," Centro sobre Prioridades Presupuestarias y de Política, cbpp.org La deducción del Artículo 80D de India y la nueva autorización del 100% de inversión extranjera directa continúan impulsando la adopción de cobertura de salud. Estas medidas reducen la sensibilidad al precio, fomentan la inscripción de múltiples miembros y apoyan un crecimiento sostenido incluso cuando la inflación médica se acelera.

Entrada de Modelos de Seguros Integrados de Grandes Empresas Tecnológicas

Los ecosistemas digitales con grandes bases de usuarios integran componentes de seguros de tipo modular. La plataforma integrada global de Chubb respalda asociaciones desde empresas de tecnología financiera hasta actores de movilidad. Una encuesta a ejecutivos del sector clasifica la distribución integrada como el modelo líder para el crecimiento futuro de los seguros personales. Las grandes empresas tecnológicas aprovechan los datos transaccionales para personalizar los precios y ofrecer propuestas en el momento de necesidad, expandiendo el mercado de seguros de salud familiares sin extensas redes de agentes. Sin embargo, los organismos reguladores están avanzando en normas de privacidad y equidad en la inteligencia artificial que las aseguradoras deben cumplir para mantener el impulso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de primas ponderada por edad para familias con miembros de mayor edad | -1.4% | Global, aguda en sociedades envejecidas (Japón, Europa) | Mediano plazo (2-4 años) |

| Límites regulatorios a las comisiones de corredores y agentes | -0.8% | India, mercados europeos selectivos | Corto plazo (≤2 años) |

| Sesgo en la suscripción algorítmica que genera una supervisión más estricta | -0.6% | América del Norte y UE, Asia-Pacífico emergente | Largo plazo (≥4 años) |

| Reacción negativa a la privacidad de datos frente a los descuentos vinculados a dispositivos portátiles | -0.9% | Global, liderado por mercados con alta conciencia sobre privacidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Primas Ponderada por Edad para Familias con Miembros de Mayor Edad

Las primas vinculadas a la persona asegurada de mayor edad escalan rápidamente en las sociedades envejecidas, tensando los presupuestos de los hogares multigeneracionales. Los expedientes de tarifas indican aumentos de dos dígitos en varias coberturas complementarias para personas mayores, impulsados por el aumento de los cargos hospitalarios y la escasez de mano de obra. Los asalariados más jóvenes a veces dividen la cobertura para evitar recargos, reduciendo la base de riesgo agrupado. Las aseguradoras experimentan con precios planos por familia y créditos de bienestar para suavizar el impacto del precio, aunque los márgenes actuariales deben mantenerse intactos para absorber los siniestros de alta gravedad.

Límites Regulatorios a las Comisiones de Corredores y Agentes

El marco de gestión de gastos de India limita el desembolso total al 30% de las primas para el ejercicio fiscal 2026, reduciendo el margen para las ventas con altas comisiones. Límites similares aparecen en toda Europa, reduciendo los incentivos para los agentes que a menudo explican los complejos diseños de los seguros de salud familiares. Las aseguradoras pivotan hacia el autoservicio en línea y la bancaseguros para compensar la capacidad de campo perdida, pero las ventas consultivas de alto contacto siguen siendo vitales para los hogares numerosos o los planes que incluyen miembros de mayor edad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plan: La Cobertura de Enfermedades Críticas Impulsa el Crecimiento de las Primas

Los planes integrales capturaron el 41,22% de los ingresos de 2024. Se proyecta que el tamaño del mercado de seguros de salud familiares para los complementos de enfermedades críticas se expanda a una CAGR del 10,23%, ya que los hogares reconocen las brechas en las coberturas de hospitalización estándar. Las aseguradoras mejoran el compromiso con sesiones de salud mental y especialistas virtuales accesibles a través de aplicaciones móviles. El conjunto digital integral de AXA ilustra la tendencia hacia la agrupación de cobertura de riesgos con herramientas de autocuidado.

El envejecimiento de la población y el aumento de la incidencia de enfermedades relacionadas con el estilo de vida impulsan a las familias a buscar pagos a tanto alzado que financien tratamientos costosos y rehabilitación posterior. A pesar de las primas más altas, los complementos de enfermedades críticas ofrecen tranquilidad frente a gastos catastróficos y refuerzan la fidelidad del cliente, ampliando el mercado de seguros de salud familiares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Suma Asegurada: Los Segmentos Premium se Aceleran a Pesar de una Base de Volumen Menor

La cobertura por debajo de 25.000 USD mantiene el 46,37% de participación gracias a la asequibilidad en las economías emergentes. Sin embargo, el tamaño del mercado de seguros de salud familiares para pólizas superiores a 100.000 USD está preparado para una CAGR del 9,58%, ya que los clientes adinerados se protegen contra facturas médicas denominadas en dólares en centros privados. El regulador de India eliminó los límites de edad de entrada, lo que permite a las aseguradoras emitir coberturas de alto límite para personas mayores y pacientes con enfermedades crónicas, ampliando la demanda de niveles premium.

El mayor ingreso disponible y el turismo médico impulsan la compra de pólizas de alto valor. Las aseguradoras invierten en soporte de conserjería y redes de proveedores internacionales, justificando aún más las sumas aseguradas más altas y ejerciendo presión al alza sobre el valor general del mercado.

Por Canal de Distribución: La Transformación Digital Remodela la Dinámica de Ventas

Las agencias y corredores aún entregaron el 44,68% de las primas brutas emitidas en 2024. Sin embargo, los portales directos al consumidor registrarán una CAGR del 9,63% hasta 2030, ya que los millennials prefieren el autoservicio. Los sistemas de Sure demuestran cómo las API de marca blanca pueden integrar ofertas en plataformas automotrices y minoristas. La bancaseguros prospera donde las aplicaciones de banca universal envían alertas de venta cruzada, mientras que los modelos integrados se apoyan en ecosistemas de transporte compartido, farmacias o telecomunicaciones.

El modelo híbrido prevalece: los agentes humanos gestionan configuraciones familiares complejas, mientras que los chatbots confirman los endosos rutinarios. Las aseguradoras que orquesten recorridos omnicanal ganarán participación en el mercado de seguros de salud familiares.

Por Tamaño Familiar Cubierto: Las Familias Extendidas Impulsan el Crecimiento a Pesar de la Complejidad

Las familias de ≤4 personas generaron el 59,68% de los ingresos en 2024, alineadas con las normas nucleares en las regiones desarrolladas. Los planes para ≥7 miembros, aunque menores en número, superarán con una CAGR del 9,91%, ya que la convivencia multigeneracional sigue siendo común en Asia y partes de África. Los hogares más grandes aprecian las franquicias compartidas y las fechas de renovación unificadas, aunque la suscripción de varios perfiles de riesgo en una sola póliza tensiona el modelado actuarial. Los formularios de propuesta digitales y la puntuación automatizada de declaraciones de salud reducen el tiempo de ciclo.

Las aseguradoras pueden introducir precios escalonados que incrementen la suma asegurada con el tamaño del hogar mientras limitan la carga per cápita, equilibrando la rentabilidad y la accesibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tramo de Edad del Miembro de Mayor Edad: Los Segmentos Jóvenes Superan a los Demográficos de Mayor Edad

Las pólizas donde la persona de mayor edad tiene entre 36 y 50 años concentraron el 37,89% de las primas. Las familias jóvenes, con el miembro de mayor edad de ≤35 años, están preparadas para crecer un 9,47% anualmente, ya que los empleadores promueven los beneficios voluntarios y los influenciadores digitales destacan el costo de las enfermedades no tratadas. Las empresas emergentes agrupan teleconsulta, entrenamiento físico y bienestar mental para conectar con los padres de la Generación Z.

Por el contrario, las primas escalan bruscamente una vez que el miembro de mayor edad cumple 51 años, lo que dificulta la adopción entre los jubilados con ingresos fijos. Algunas aseguradoras prueban fondos de prima plana financiados por puntos de participación en bienestar, con el objetivo de retener a los grupos multigeneracionales dentro del mercado de seguros de salud familiares.

Análisis Geográfico

América del Norte retuvo el 36,89% de las primas globales en 2024 gracias al alto gasto per cápita, la madura penetración de los seguros privados y los sólidos créditos fiscales. Las estrictas leyes de divulgación sobre suscripción mediante inteligencia artificial y privacidad de datos de salud dan forma al diseño de productos, aunque los modelos integrados de pagador-proveedor como UnitedHealth Group demuestran economías de escala en el control de siniestros.

Europa mantiene un crecimiento constante a medida que los hogares complementan los sistemas estatales con coberturas privadas que agilizan los procedimientos electivos. La movilidad laboral transfronteriza impulsa la demanda de planes familiares portátiles, y las normas de protección de datos de la Unión Europea influyen en los estándares globales de productos. Los límites de comisiones en mercados selectivos presionan las ventas intermediadas, acelerando la migración hacia la bancaseguros y los canales digitales.

Asia-Pacífico ofrece el mayor volumen incremental de primas, registrando una CAGR del 8,36%. Las normas liberalizadas de inversión extranjera directa en India y la rápida digitalización en China aumentan la intensidad competitiva y la velocidad de innovación. La tarjeta de salud Mi Número de Japón respalda la tramitación electrónica de siniestros sin interrupciones, fomentando ecosistemas integrados de seguros y bienestar. Oriente Medio y África y América Latina exhiben una baja penetración pero un saludable potencial al alza, ya que los gobiernos impulsan reformas de salud universal y la adopción móvil aumenta, posicionando el mercado de seguros de salud familiares para una expansión a largo plazo.

Panorama Competitivo

El mercado permanece moderadamente concentrado. En Estados Unidos, el 95% de las áreas metropolitanas se clasifican como altamente concentradas, con UnitedHealth Group como la mayor aseguradora por membresía comercial y de Medicare Advantage. Europa presenta una combinación de gigantes panregionales como Allianz y AXA junto con aseguradoras mutuas. Asia continúa fragmentándose, aunque adquisiciones extranjeras como la participación mayoritaria de Bupa en Niva Bupa señalan una consolidación.

El enfoque estratégico gira en torno a la integración vertical: Health Care Service Corporation adquirió las líneas de Medicare de Cigna por 3.700 millones de USD, añadiendo 4,3 millones de personas mayores a su base. Las aseguradoras despliegan capital de riesgo para acelerar las asociaciones con insurtechs, favoreciendo la telesalud, la suscripción mediante inteligencia artificial y las capacidades de distribución integrada. Allianz Partners se alió con Chery para ofrecer seguros de movilidad y servicios de asistencia en carretera en toda Europa.

Los reguladores supervisan la equidad algorítmica, lo que impulsa inversiones en inteligencia artificial explicable y diseño de productos inclusivo. El riesgo climático abre espacios para coberturas paramétricas, y los cambios demográficos crean nichos en torno a coberturas para trabajadores independientes y hogares con múltiples personas mayores. El gasto tecnológico sostenido, la disciplina en la gobernanza de datos y el alcance multicanal diferencian a los ganadores en el mercado de seguros de salud familiares.

Líderes de la Industria de Seguros de Salud Familiares

UnitedHealth Group

Allianz SE

AXA SA

Ping An Health

Bupa

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Health Care Service Corporation completó la adquisición por 3.700 millones de USD de los negocios de Medicare y CareAllies de Cigna, añadiendo 4,3 millones de miembros y ampliando el alcance nacional.

- Marzo de 2025: Allianz Partners y Chery International firmaron una asociación de seguros de movilidad que cubre responsabilidad civil obligatoria, daños propios y productos basados en el uso en toda Europa hasta 2027.

- Febrero de 2025: DXC Technology permitió a Allianz PNB Life reducir el tiempo de emisión de pólizas a cinco minutos a través de su plataforma basada en la nube DXC Assure Integral.

Alcance del Informe Global del Mercado de Seguros de Salud Familiares

| Integral (Todo Riesgo) |

| Solo Hospitalización |

| Complemento de Enfermedades Críticas |

| Menos de 25.000 USD |

| De 25.000 a 100.000 USD |

| Más de 100.000 USD |

| Agencias y Corredores |

| Bancaseguros |

| Directo al Consumidor (Aplicaciones en Línea y Móviles) |

| Asociaciones Integradas y de Afinidad |

| Menos de, Igual a 4 Miembros |

| 5 a 6 Miembros |

| Más de, Igual a 7 Miembros (Familiar Conjunto o Extendido) |

| Menos de, Igual a 35 Años |

| De 36 a 50 Años |

| De 51 a 65 Años |

| Más de 65 Años |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Plan | Integral (Todo Riesgo) | |

| Solo Hospitalización | ||

| Complemento de Enfermedades Críticas | ||

| Por Banda de Suma Asegurada | Menos de 25.000 USD | |

| De 25.000 a 100.000 USD | ||

| Más de 100.000 USD | ||

| Por Canal de Distribución | Agencias y Corredores | |

| Bancaseguros | ||

| Directo al Consumidor (Aplicaciones en Línea y Móviles) | ||

| Asociaciones Integradas y de Afinidad | ||

| Por Tamaño Familiar Cubierto | Menos de, Igual a 4 Miembros | |

| 5 a 6 Miembros | ||

| Más de, Igual a 7 Miembros (Familiar Conjunto o Extendido) | ||

| Por Tramo de Edad del Miembro de Mayor Edad | Menos de, Igual a 35 Años | |

| De 36 a 50 Años | ||

| De 51 a 65 Años | ||

| Más de 65 Años | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de seguros de salud familiares para 2030?

Se prevé que alcance los 26,67 billones de USD, creciendo a una CAGR del 6,42%.

¿Qué región crece más rápido en pólizas de seguros de salud familiares?

Asia-Pacífico está en camino de alcanzar una CAGR del 8,36% hasta 2030 debido al crecimiento económico y la distribución digital.

¿Qué tipo de plan se expande más rápidamente?

Los complementos de enfermedades críticas, con una CAGR del 10,23%, ya que las familias buscan protección contra eventos catastróficos.

¿Cómo están impactando los canales digitales en las ventas?

Se espera que las plataformas directas al consumidor e integradas crezcan un 9,63% anualmente, erosionando el dominio de los intermediarios tradicionales.

¿Por qué están ganando interés las coberturas paramétricas?

Proporcionan pagos instantáneos basados en desencadenantes relacionados con el clima, ofreciendo a las familias un alivio financiero rápido durante las crisis de salud.

¿Qué desafíos limitan la adopción entre los hogares con miembros de mayor edad?

La inflación de primas ponderada por edad puede hacer que la cobertura integral sea inasequible para las familias multigeneracionales, lo que impulsa el rediseño de productos.

Última actualización de la página el: