Tamaño y Participación del Mercado de Limpiadores Faciales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Limpiadores Faciales por Mordor Intelligence

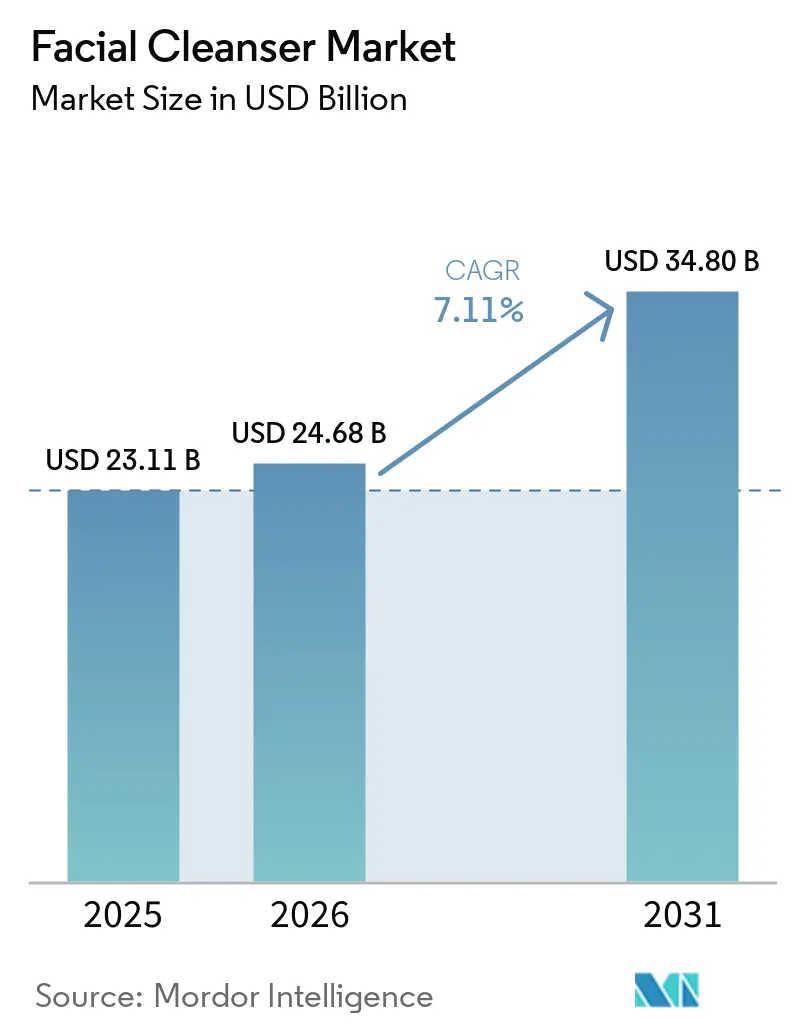

Se espera que el tamaño del mercado de limpiadores faciales aumente de 23,11 mil millones USD en 2025 a 24,68 mil millones USD en 2026 y alcance los 34,80 mil millones USD en 2031, creciendo a una CAGR del 7,11% durante 2026–2031. La categoría ha evolucionado de un paso básico de limpieza para convertirse en la base de una rutina más informada y centrada en el cuidado de la piel, aumentando el énfasis en la eficacia de los ingredientes, la protección de la barrera cutánea y las formulaciones con respaldo clínico en el mercado de limpiadores faciales. Esta transición está generando una mayor presión para la innovación, ya que las marcas ya no pueden depender únicamente de factores como la espuma, la fragancia o la asequibilidad para mantener el interés del consumidor. La demanda también se está volviendo más consistente a medida que las preocupaciones relacionadas con el acné, la sensibilidad y la salud general de la piel influyen cada vez más en el comportamiento de compra recurrente entre diversos grupos de consumidores y regiones. Al mismo tiempo, el mercado está siendo testigo de una competencia intensificada impulsada por lanzamientos de productos respaldados por la ciencia, posicionamiento asociado a dermatólogos y expansión de portafolios mediante adquisiciones, a medida que las empresas buscan acelerar la innovación y fortalecer su presencia en el mercado. Sin embargo, los riesgos en la cadena de suministro y el mayor escrutinio en torno a la seguridad de los ingredientes y el cumplimiento normativo continúan planteando desafíos, aumentando los requisitos de reformulación y haciendo que las estrategias de abastecimiento sean más críticas en todo el mercado de limpiadores faciales.

Conclusiones Clave del Informe

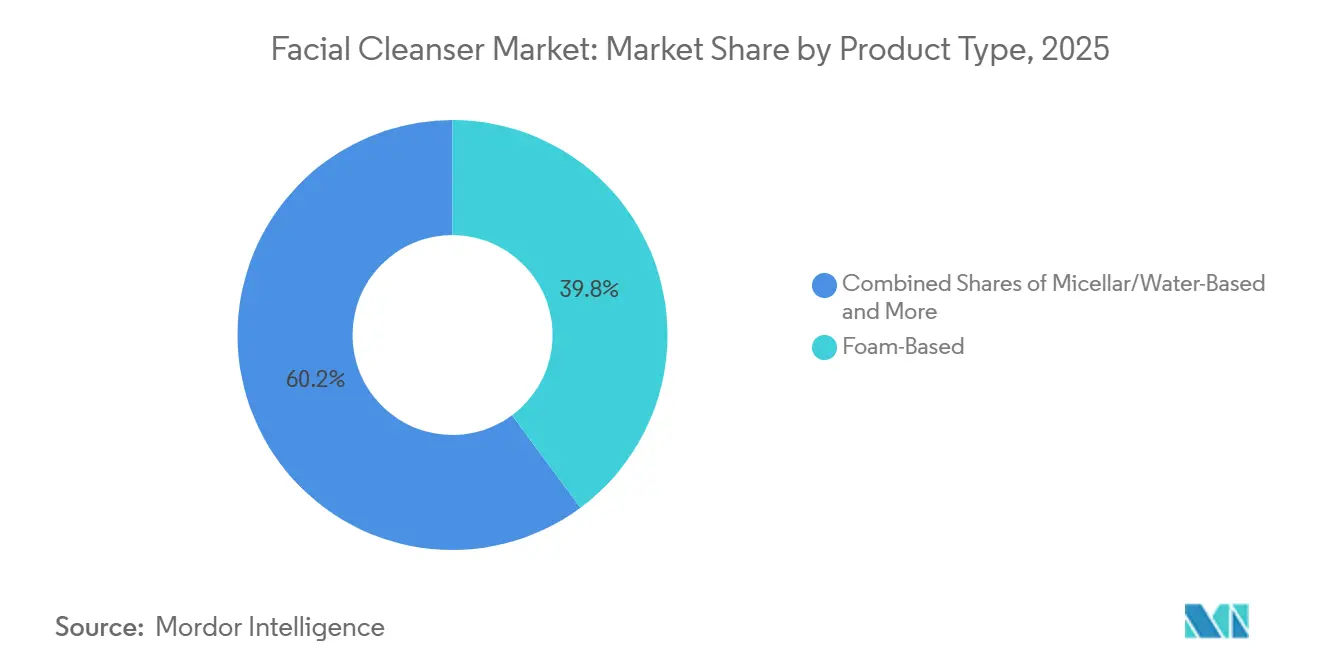

- Por tipo de producto, el limpiador a base de espuma representó el 39,84% de la participación del mercado de limpiadores faciales en 2025, mientras que se prevé que el limpiador micelar/a base de agua se expanda a una CAGR del 8,54% hasta 2031.

- Por categoría, el segmento convencional representó el 82,73% del mercado en 2025, mientras que se proyecta que el segmento natural/orgánico crezca a una CAGR del 7,95% hasta 2031.

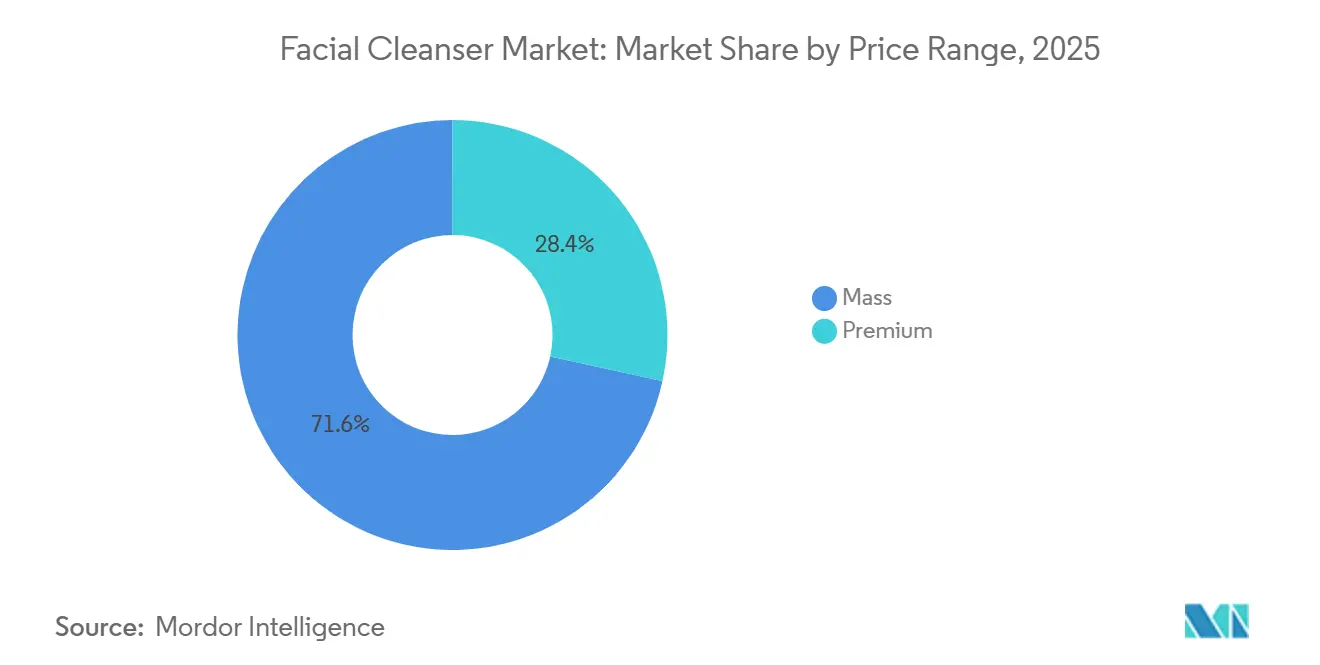

- Por rango de precio, el segmento masivo representó el 71,56% del tamaño del mercado de limpiadores faciales en 2025, mientras que se espera que el segmento premium avance a una CAGR del 7,83% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados capturaron el 36,28% del mercado en 2025, mientras que las tiendas minoristas en línea están proyectadas para crecer a una CAGR del 8,05% hasta 2031.

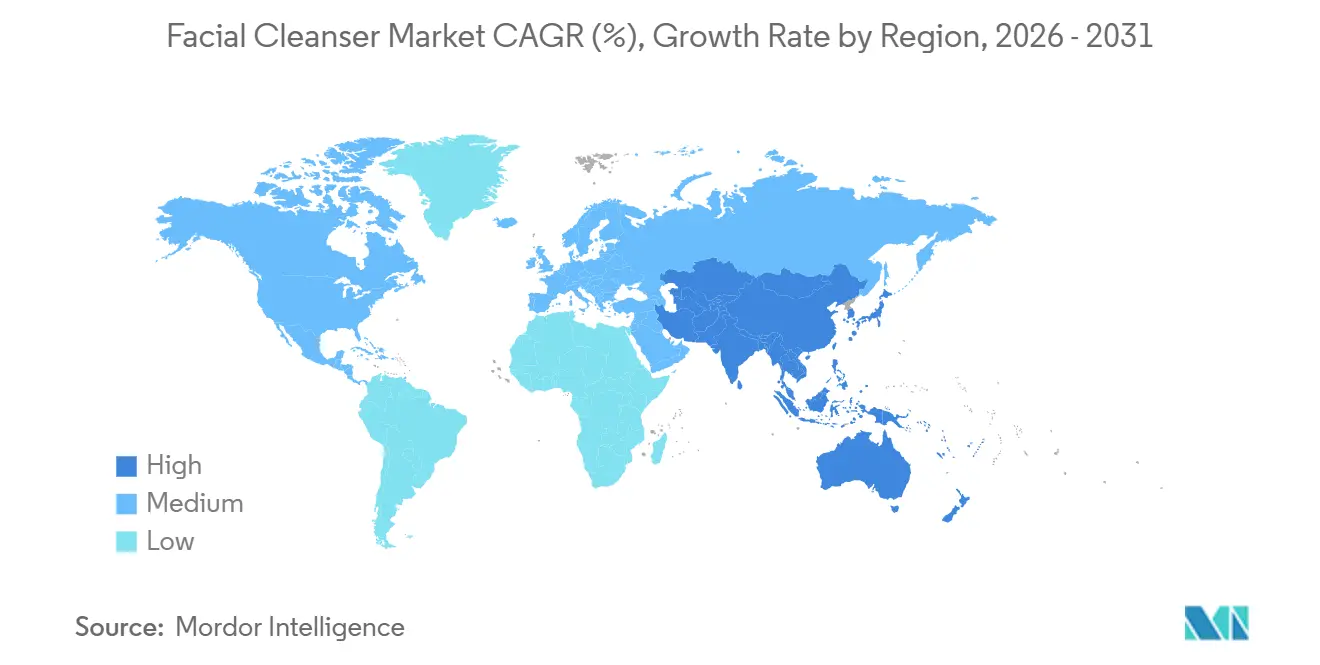

- Por geografía, Asia-Pacífico representó el 41,37% de la participación del mercado de limpiadores faciales en 2025, y se proyecta que la misma región se expanda a una CAGR del 8,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Limpiadores Faciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente enfoque del consumidor en el cuidado de la piel y la higiene facial | +1.5% | Global, concentrado en Asia-Pacífico, América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Demanda creciente de formulaciones personalizadas y específicas para cada tipo de piel | +1.2% | Global, con mayor tracción en América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Creciente adopción del cuidado masculino y del cuidado de la piel inclusivo en cuanto al género | +1.0% | América del Norte, Europa Occidental, India y Asia Oriental | Mediano plazo (2-4 años) |

| Prevalencia creciente de acné, sensibilidad y otras afecciones cutáneas | +1.2% | Global, con mayor carga en América Latina, Asia Oriental y África | Corto plazo (≤ 2 años) |

| Influencia de las redes sociales, influenciadores de belleza y respaldos de celebridades | +0.8% | Global, con mayor impacto en China, Estados Unidos y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Preferencia creciente por productos naturales, orgánicos y de etiqueta limpia | +0.9% | América del Norte, Europa Occidental y segmentos premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente enfoque del consumidor en el cuidado de la piel y la higiene facial

Las expectativas de los consumidores respecto a los geles de limpieza y limpiadores faciales han evolucionado significativamente, con la categoría pasando de la limpieza básica para convertirse en una parte esencial de las rutinas diarias de cuidado de la piel. Los limpiadores son vistos cada vez más como la base de los regímenes de cuidado de la piel, con consumidores que buscan productos que aborden preocupaciones como la hidratación, el manejo del acné y la protección de la barrera cutánea. Esto ha elevado la importancia de los geles de limpieza como punto de entrada a rutinas de cuidado de la piel más amplias y ha fortalecido su papel en la influencia de la lealtad a la marca y el compromiso a largo plazo del consumidor con las marcas de cuidado de la piel. Por ejemplo, los consumidores que adoptan un limpiador hidratante o reparador de la barrera de marcas como CeraVe o Neutrogena a menudo extienden sus rutinas para incluir hidratantes, sueros y productos de tratamiento del mismo portafolio. En apoyo de esta tendencia, el gasto de los consumidores en productos de cuidado personal en el Reino Unido aumentó de 36.132 millones GBP en 2023 a 38.290 millones GBP en 2025, según la Oficina de Estadísticas Nacionales, lo que refleja la creciente priorización del cuidado de la piel y el bienestar entre los consumidores [1]Fuente: Oficina de Estadísticas Nacionales (Reino Unido), "Tendencias del consumidor: T4 2025", ons.gov.uk. En consecuencia, la eficacia y la compatibilidad con la piel se han convertido en factores clave de compra, lo que alienta a los fabricantes a invertir más en formulaciones avanzadas, pruebas dermatológicas e innovación en ingredientes.

Demanda creciente de formulaciones personalizadas y específicas para cada tipo de piel

La creciente demanda de formulaciones personalizadas y específicas para cada tipo de piel está transformando el mercado de limpiadores faciales, ya que los consumidores esperan cada vez más productos que aborden su biología cutánea única en lugar de amplias categorías de tipo de piel. Esta tendencia va más allá del posicionamiento convencional de "para piel grasa" o "para piel seca" hacia formulaciones adaptadas a factores individuales como la edad, el estilo de vida, el clima, la exposición a la contaminación, los cambios hormonales y la sensibilidad de la piel. Por ejemplo, PROVEN Skincare ofrece limpiadores personalizados impulsados por inteligencia artificial que analizan más de 40 parámetros individuales, incluidas las preocupaciones cutáneas, las condiciones ambientales y los factores del estilo de vida, para crear formulaciones únicas para cada consumidor en lugar de asignarlos a un segmento de producto estándar. De manera similar, Prose Skincare desarrolla limpiadores faciales hechos a pedido basados en más de 80 variables, incluida la ubicación geográfica, los niveles de humedad y los objetivos de cuidado de la piel, con formulaciones que evolucionan con el tiempo a medida que cambian las necesidades del consumidor. Estos desarrollos ilustran el cambio de la industria desde la segmentación demográfica hacia el cuidado de la piel de precisión, creando oportunidades para marcas con sólidas capacidades de análisis de datos, experiencia dermatológica y formulación.

Prevalencia creciente de acné, sensibilidad y otras afecciones cutáneas

Las afecciones cutáneas clínicas continúan siendo uno de los impulsores de demanda más fuertes y duraderos en el mercado de geles de limpieza facial. Según un estudio global de 2024 realizado por Laboratoires Pierre Fabre, el acné afecta aproximadamente al 20,5% de la población mundial, con una prevalencia que alcanza el 23,9% en América Latina, el 20,2% en Asia Oriental y el 18,5% en África, regiones que también representan mercados de crecimiento clave para los limpiadores faciales [2]Fuente: Laboratoires Pierre Fabre, "Laboratoires Pierre Fabre presenta el primer estudio global sobre la epidemiología del acné", pierre-fabre.com. Además, la Academia Americana de Dermatología estima que hasta 50 millones de estadounidenses experimentan acné anualmente, con alrededor del 85% de los casos ocurriendo entre personas de 12 a 24 años. Estas preocupaciones cutáneas generalizadas y persistentes respaldan una demanda constante de limpiadores dirigidos al acné, el exceso de sebo y la sensibilidad de la piel. A diferencia de las compras de belleza discrecionales, estos productos están estrechamente vinculados a las necesidades de gestión cutánea a largo plazo, creando patrones de consumo recurrentes. Esta dinámica fortalece la base del mercado para los productos de limpieza facial con posicionamiento clínico y recomendados por dermatólogos. Además, la creciente conciencia del consumidor en torno al cuidado preventivo de la piel y la intervención temprana para los problemas cutáneos está aumentando aún más la adopción de soluciones de limpieza especializadas. Los fabricantes están respondiendo ampliando sus portafolios con formulaciones respaldadas por la ciencia que incluyen ingredientes activos como ácido salicílico, niacinamida y ceramidas para abordar preocupaciones dermatológicas específicas.

Preferencia creciente por productos naturales, orgánicos y de etiqueta limpia

La tendencia de la belleza limpia ha evolucionado de una preferencia de nicho a una expectativa generalizada, particularmente entre los grupos de consumidores de mayores ingresos. El interés de los consumidores en ingredientes orgánicos y de origen natural continúa fortaleciéndose, con una proporción significativa de compradores que otorgan importancia a la transparencia de los ingredientes y la certificación en los productos de cuidado personal. Los consumidores más jóvenes, especialmente los del grupo de edad de 18 a 29 años, demuestran una mayor disposición a pagar precios premium por formulaciones orgánicas certificadas. Al mismo tiempo, el mercado enfrenta un creciente déficit de confianza, ya que muchos consumidores siguen siendo escépticos ante las declaraciones autodeclaradas de "natural" u "orgánico". Esto ha aumentado la importancia de los organismos de certificación independientes y los estándares reconocidos que proporcionan mayor transparencia y credibilidad. Como resultado, las marcas certificadas se están beneficiando de una mayor confianza del consumidor y un posicionamiento premium, mientras que las marcas no certificadas enfrentan desafíos crecientes para competir dentro del segmento de belleza limpia. Un ejemplo reciente es Sky Organics, que lanzó una colección de cuidado facial en julio de 2025 con productos certificados bajo el estándar Orgánico del Departamento de Agricultura de los Estados Unidos (USDA), lo que ilustra cómo las marcas aprovechan cada vez más las certificaciones de terceros para generar confianza, respaldar precios premium y diferenciarse en el competitivo mercado de la belleza limpia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al precio entre los consumidores de mercados en desarrollo | -1.5% | Asia del Sur, África Subsahariana, Sudeste Asiático, América Latina | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre ingredientes cosméticos y etiquetado | -1.0% | Europa principalmente, con extensión a América del Norte y Asia-Pacífico con marcos normativos en evolución | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro que afectan la disponibilidad de ingredientes | -0.8% | Global; exposición concentrada en Asia del Sur, Oriente Medio y Europa | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones sobre productos químicos agresivos e irritación cutánea | -0.7% | Global; mayor sensibilidad en mercados con alta prevalencia de consumidores con piel sensible | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas sobre ingredientes cosméticos y etiquetado

Las regulaciones sobre ingredientes están aumentando la presión sobre el mercado de limpiadores faciales al acortar los plazos de reformulación y elevar los requisitos de cumplimiento normativo. Las restricciones más estrictas sobre fragancias, conservantes y otros ingredientes cosméticos están llevando a las empresas a reevaluar sus portafolios de productos, en particular los que dependen de sistemas de espumado tradicionales. El impulso regulatorio continúa intensificándose, con la Unión Europea introduciendo restricciones sobre 15 sustancias químicas adicionales clasificadas como carcinogénicas, mutagénicas o tóxicas para la reproducción (CMR) en abril de 2026, lo que subraya el ritmo creciente de los cambios de cumplimiento que enfrentan los fabricantes de cuidado personal [3]Fuente: Unión Europea, "Reglamento de la Comisión (UE) 2026/78", europa.eu. Este desafío es especialmente significativo para los productos a base de espuma, ya que los consumidores continúan asociando la espuma abundante con una limpieza eficaz. Los esfuerzos de reformulación son tanto intensivos en tiempo como costosos, e implican pruebas exhaustivas, revisiones de envases, gestión de inventarios y cambios en el abastecimiento. Como resultado, los fabricantes deben equilibrar cuidadosamente el mantenimiento de la experiencia sensorial que esperan los consumidores mientras transicionan hacia perfiles de ingredientes más limpios y suaves. Se espera que este equilibrio siga siendo un desafío clave que moldee el mercado de limpiadores faciales en los próximos años.

Crecientes preocupaciones sobre productos químicos agresivos e irritación cutánea

La conciencia del consumidor sobre el potencial irritante y de eliminación de la barrera de los surfactantes sulfatados convencionales en los limpiadores espumosos está creando un imperativo de reformulación que añade costos sin garantizar un aumento de ingresos a corto plazo. El cambio de sistemas de surfactantes a base de sulfatos hacia sistemas de surfactantes de aminoácidos o alquil glucósidos, que ofrecen perfiles de limpieza más suaves compatibles con pieles sensibles a la barrera, avanza más rápidamente en los mercados de Asia Oriental, donde los consumidores con conocimiento de ingredientes han desarrollado parámetros sensoriales precisos para la suavidad. Esta transición complica la economía de formulación de los limpiadores espumosos de mercado masivo, que dependen de los sistemas sulfatados para la eficiencia de costos, la espuma de alto volumen y la señal sensorial de "tensión cutánea post-lavado" que una proporción significativa de consumidores del mercado masivo aún asocia con una limpieza eficaz. Reformular para lograr suavidad arriesga erosionar las señales sensoriales que impulsan la compra repetida en los puntos de precio masivo, creando un dilema estratégico entre el posicionamiento clínico y la entrega sensorial comercial que es particularmente agudo para las marcas que operan simultáneamente en niveles de distribución premium y masivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Limpiadores a Base de Espuma Lideran Mientras que los Micelares/a Base de Agua Impulsan el Crecimiento Premium.

Los limpiadores a base de espuma representaron la mayor participación del mercado en 2025, con el 39,84% del valor total, respaldados por su amplio atractivo entre los grupos de consumidores, su idoneidad para múltiples tipos de piel y su fuerte presencia en los canales minoristas. Su liderazgo se ve reforzado por las percepciones arraigadas de los consumidores que vinculan las texturas espumosas con un rendimiento de limpieza superior, lo que resulta en altas tasas de compra repetida. Los limpiadores a base de gel continúan atendiendo principalmente a pieles grasas y propensas al acné, mientras que los formatos de crema y loción siguen siendo preferidos para pieles secas y sensibles debido a sus propiedades hidratantes.

Se proyecta que los limpiadores micelares y a base de agua registren el crecimiento más rápido, expandiéndose a una CAGR del 8,54% durante 2026–2031, impulsados por la creciente demanda de productos convenientes sin enjuague que limpian mientras preservan la barrera cutánea. La creciente adopción de rutinas de cuidado de la piel multifuncionales y la mayor conciencia sobre las necesidades de la piel sensible están acelerando este cambio. Los limpiadores a base de aceite continúan beneficiándose de la popularidad de la rutina de doble limpieza inspirada en la belleza coreana, particularmente en los mercados de Asia Oriental, mientras que la innovación en texturas en todos los formatos está emergiendo como una estrategia clave de premiumización para las marcas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: Lo Convencional Mantiene la Escala Mientras que el Segmento Natural/Orgánico Impulsa el Valor

El segmento convencional representó la mayor participación del mercado de limpiadores faciales en 2025, con el 82,73% del valor total del mercado, respaldado por su asequibilidad, amplia penetración minorista y la sólida confianza del consumidor en las tecnologías de limpieza a base de surfactantes establecidas. Si bien se espera que las formulaciones convencionales sigan siendo dominantes en el corto plazo, su participación se está moderando gradualmente en los segmentos de consumidores premium a medida que la demanda se desplaza hacia alternativas de mayor valor y con mayor conciencia sobre los ingredientes. La expansión de las formulaciones de etiqueta limpia y certificadas también está contribuyendo a un aumento en los precios de venta promedio de la categoría.

Se proyecta que el segmento natural/orgánico registre la CAGR más rápida del 7,95% durante 2026–2031, impulsado por la creciente preferencia del consumidor por la transparencia de ingredientes, la sostenibilidad y las declaraciones respaldadas por certificaciones. El crecimiento en este segmento está siendo apoyado cada vez más por la demanda de productos que combinan ingredientes naturales con eficacia clínicamente probada en lugar de depender únicamente del posicionamiento "natural". Esta tendencia está alentando tanto a las marcas emergentes como a las establecidas a reformular productos y adoptar estrategias lideradas por certificaciones, fortaleciendo la premiumización del mercado de limpiadores faciales.

Por Rango de Precio: El Segmento Masivo Apoya el Alcance Mientras que el Premium Eleva la Creación de Valor

Los productos de limpieza facial de precio masivo representaron la mayor participación del mercado global en 2025, con el 71,56% del valor total, debido a su alta frecuencia de compra y amplia disponibilidad en los canales minoristas y grupos de ingresos. El segmento se beneficia de una fuerte penetración en supermercados, farmacias y formatos minoristas tradicionales, lo que respalda volúmenes de ventas sostenidos en todo el mundo. Sin embargo, continúa enfrentando una fuerte competencia de precios, una creciente penetración de marcas propias en los mercados desarrollados y presión sobre los márgenes derivada de las fluctuaciones en los costos de surfactantes y envases.

Se proyecta que los productos de limpieza facial premium registren el crecimiento más rápido, expandiéndose a una CAGR del 7,83% durante 2026–2031, respaldados por la creciente disposición del consumidor a gastar en soluciones avanzadas de cuidado de la piel. El crecimiento está siendo impulsado por la creciente demanda de productos con posicionamiento clínico y orientados a beneficios entre los consumidores más jóvenes en los mercados desarrollados y las poblaciones urbanas adineradas en Asia-Pacífico. El segmento también se está beneficiando de las tendencias de premiumización y la creciente preferencia por formulaciones respaldadas por dermatólogos y centradas en ingredientes. Si bien las marcas masstige están ampliando el acceso al cuidado de la piel premium, las marcas de lujo continúan obteniendo mayores realizaciones de precios, reforzando la premiumización como una tendencia clave que moldea la categoría.

Por Canal de Distribución: El Comercio Minorista Fuera de Línea Mantiene el Liderazgo Mientras que el En Línea Acelera el Crecimiento

Los supermercados/hipermercados representaron la mayor participación de la distribución global de limpiadores faciales en 2025, con el 36,28% del valor total del mercado. Su dominio está impulsado por su papel como canal principal de reabastecimiento para los limpiadores del mercado masivo tanto en economías desarrolladas como emergentes. Las tiendas de salud y belleza continúan siendo importantes destinos de descubrimiento premium, mientras que las farmacias y droguerías mantienen su relevancia gracias a la sólida confianza del consumidor en las formulaciones recomendadas por dermatólogos y farmacéuticos para preocupaciones cutáneas específicas. El amplio alcance geográfico y la alta visibilidad de los productos que ofrecen los formatos minoristas modernos refuerzan aún más su posición de liderazgo en la categoría.

Se proyecta que las tiendas minoristas en línea registren el crecimiento más rápido, expandiéndose a una CAGR del 8,05% durante 2026–2031. El rápido cambio hacia las compras digitales está siendo impulsado por la creciente penetración del comercio electrónico, la adopción del comercio social y el creciente compromiso del consumidor con las plataformas de belleza en línea. El descubrimiento de productos impulsado por las redes sociales y la creciente influencia de las recomendaciones lideradas por creadores de contenido están acelerando las tasas de conversión en línea en las categorías de cuidado de la piel. Para las marcas de limpiadores faciales, esta evolución está haciendo que la visibilidad del producto dependa cada vez más de la optimización del espacio digital, el marketing basado en contenido y las estrategias de adquisición de consumidores lideradas por influenciadores.

Análisis Geográfico

Asia-Pacífico representó el 41,37% del mercado de limpiadores faciales en 2025 y se espera que registre el crecimiento regional más rápido hasta 2031 a una CAGR del 8,32%. A pesar de su gran tamaño de mercado, la región continúa expandiéndose a medida que los consumidores priorizan cada vez más la transparencia de ingredientes y la compatibilidad con la piel en los productos de limpieza. China sigue siendo el mayor contribuyente de valor, mientras que Corea del Sur continúa influyendo en las rutinas de limpieza globales a través de su cultura orientada al cuidado de la piel. Los hábitos de cuidado de la piel premium en Japón y la creciente demanda de productos herbales y ayurvédicos en India fortalecen aún más las perspectivas de crecimiento regional.

El mercado de limpiadores faciales en América del Norte y Europa representa la mayor concentración de valor fuera de Asia-Pacífico, aunque los impulsores de crecimiento difieren entre las dos regiones. En Estados Unidos, la demanda está respaldada por el fuerte interés del consumidor en productos enfocados en el acné y recomendados por dermatólogos. Canadá muestra preferencias similares por la calidad y la seguridad, mientras que la asequibilidad juega un papel más prominente en las decisiones de compra en México. En toda Europa, los consumidores favorecen cada vez más los limpiadores de etiqueta limpia y dermocosmética, lo que alienta a los fabricantes a adoptar sistemas de ingredientes más suaves y reformular los productos existentes.

América del Sur, Oriente Medio y África están emergiendo como importantes regiones de crecimiento a largo plazo debido a la urbanización, las poblaciones jóvenes y la expansión del acceso minorista. La demanda en América Latina está respaldada por una creciente necesidad de soluciones de cuidado de la piel específicas, particularmente para el manejo del acné. Oriente Medio refleja una combinación de demanda premium en mercados urbanos adinerados y compras orientadas al valor en economías más sensibles al precio. En África, las empresas están introduciendo cada vez más ofertas localizadas, destacadas por lanzamientos como los productos de limpiador adaptados de Garnier en mercados como Kenia.

Panorama Competitivo

El mercado de limpiadores faciales sigue siendo moderadamente concentrado, con grandes actores multinacionales como L'Oréal, Unilever, Beiersdorf, Estee Lauder Companies y Amorepacific Corporation, entre otros, que representan una presencia significativa en el mercado sin dominar completamente la categoría. Esto deja espacio para que las marcas regionales, los actores liderados por farmacias y los participantes nativos digitales aborden las preferencias locales y las preocupaciones cutáneas de nicho. La competencia depende cada vez más de la credibilidad de la formulación, la estrategia de precios y la relevancia del canal, más que del reconocimiento de marca por sí solo. Si bien las grandes empresas continúan beneficiándose de una sólida distribución y capacidades de investigación y desarrollo, estas ventajas ya no garantizan el liderazgo del mercado en todos los segmentos.

Los desarrollos recientes destacan la innovación dirigida como una estrategia competitiva clave en el mercado de limpiadores faciales. Las empresas se están enfocando cada vez más en formulaciones respaldadas por la ciencia, beneficios de soporte a la barrera cutánea y posicionamiento liderado por la dermatología para diferenciar sus ofertas. Por ejemplo, en marzo de 2026, Kenvue presentó la expansión de la tecnología BarrierCare de Neutrogena en AAD 2026, subrayando el creciente énfasis de la industria en los limpiadores que apoyan la salud de la barrera cutánea junto con una limpieza eficaz. Estas tendencias reflejan la creciente convergencia de la credibilidad de la formulación, la validación clínica y la estrategia de comercialización en el segmento de limpiadores faciales.

Las oportunidades de espacio en blanco persisten tanto en los segmentos premium como de valor del mercado de limpiadores faciales. El crecimiento premium está siendo impulsado por limpiadores con respaldo clínico que presentan activos avanzados y soporte a la barrera cutánea, mientras que las oportunidades de valor continúan favoreciendo las ofertas asequibles de marcas regionales y marcas propias. La creciente adopción de conceptos de cuidado de la piel asiáticos en los mercados occidentales está moldeando aún más la innovación en los limpiadores faciales. En el futuro, el éxito dependerá de equilibrar la eficacia científica, la experiencia sensorial y la competitividad de precios.

Líderes de la Industria de Limpiadores Faciales

L'Oréal S.A.

Unilever PLC

Beiersdorf AG

The Estée Lauder Companies Inc.

Amorepacific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: La marca de cuidado de la piel premium KASS amplió su portafolio con el lanzamiento del Suero Minimizador de Poros y el Gel de Limpieza Facial Evergoing, dirigidos a preocupaciones como los poros dilatados, el exceso de grasa y las necesidades de limpieza diaria. Los productos enfatizan formulaciones respaldadas por la ciencia y amigables con la barrera, orientadas a mejorar la textura de la piel y apoyar la salud cutánea a largo plazo.

- Junio de 2025: Glowbar, una marca de estudio de membresía facial, se expandió hacia el cuidado de la piel con el lanzamiento de su primer producto, Expert Cleanser, trasladando su experiencia en el estudio a una solución de cuidado de la piel para el hogar. El limpiador es una fórmula espumosa concentrada que incluye ingredientes como corteza de sauce blanco, ácido glicólico y gluconolactona para ofrecer una limpieza profunda y una exfoliación suave sin eliminar la barrera cutánea.

- Febrero de 2025: Starface se expandió más allá de sus parches para el acné característicos al lanzar su primer limpiador facial e hidratante, marcando un movimiento estratégico hacia la categoría más amplia del cuidado de la piel. El lanzamiento apoya las ambiciones de crecimiento de la marca al alentar a los consumidores a adoptar una rutina completa de cuidado de la piel dentro del ecosistema Starface.

Alcance del Informe Global del Mercado de Limpiadores Faciales

| A Base de Gel |

| A Base de Espuma |

| A Base de Crema |

| Micelar/A Base de Agua |

| A Base de Aceite |

| Otros Tipos de Producto |

| Convencional |

| Natural/Orgánico |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas de Salud y Belleza |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | A Base de Gel | |

| A Base de Espuma | ||

| A Base de Crema | ||

| Micelar/A Base de Agua | ||

| A Base de Aceite | ||

| Otros Tipos de Producto | ||

| Por Categoría | Convencional | |

| Natural/Orgánico | ||

| Por Rango de Precio | Masivo | |

| Premium | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Salud y Belleza | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual del mercado de limpiadores faciales hasta 2031?

Se espera que el mercado de limpiadores faciales crezca de 24,68 mil millones USD en 2026 a 34,80 mil millones USD en 2031 a una CAGR del 7,11%, respaldado por una mayor adopción del cuidado de la piel, el posicionamiento clínico y la expansión de formatos premium.

¿Qué región lidera la demanda global de limpiadores faciales?

Asia-Pacífico lideró con una participación del 41,37% en 2025 y también es la región de más rápido crecimiento con una CAGR del 8,32% hasta 2031, impulsada por la escala en China, la innovación en Corea del Sur y la creciente demanda urbana en India.

¿Qué tipo de producto está creciendo más rápido en la limpieza facial?

Los limpiadores a base de espuma siguieron siendo el tipo más grande con una participación del 39,84% en 2025, pero los productos micelares/a base de agua están creciendo más rpido a una CAGR del 8,54% porque responden a la demanda de una limpieza más suave y conveniente.

¿Cómo están cambiando los canales digitales la competencia de marcas en esta categoría?

Se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 8,05% hasta 2031, y los enfoques centrados en lo digital muestran que la visibilidad en plataformas ahora determina el descubrimiento de productos y el posicionamiento premium.

Última actualización de la página el: