Tamaño y Participación del Mercado de Aplicaciones de Ejercicio y Pérdida de Peso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

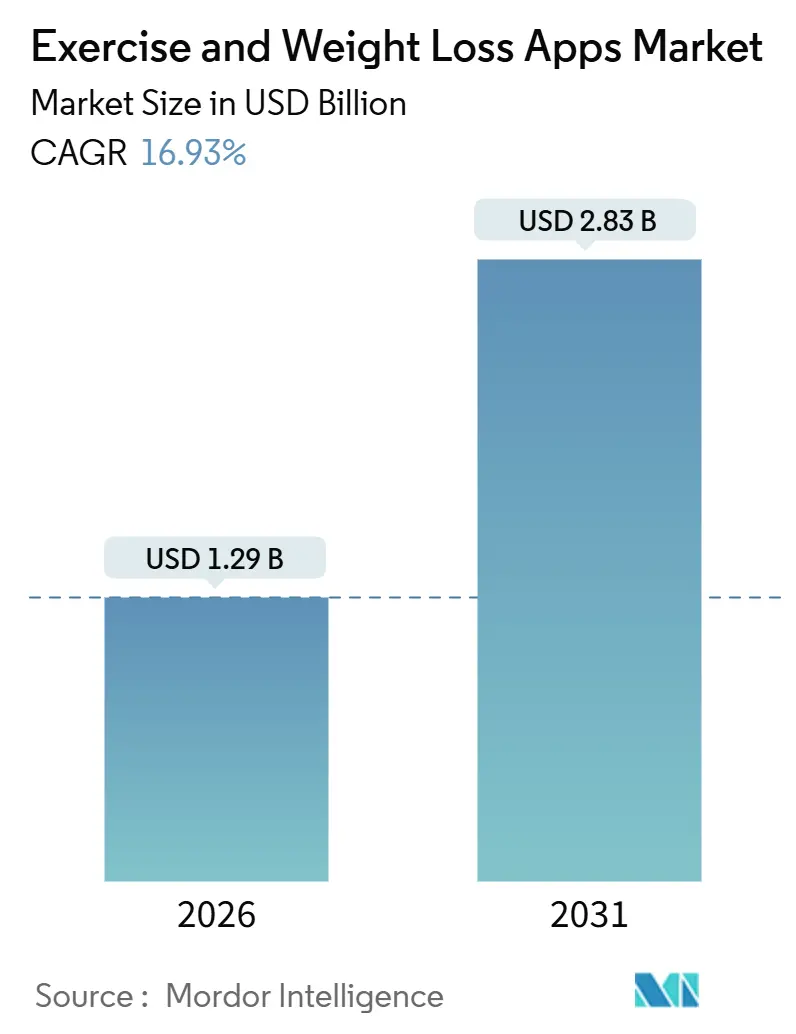

| Tamaño del Mercado (2026) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones de Ejercicio y Pérdida de Peso por Mordor Intelligence

El tamaño del Mercado de Aplicaciones de Ejercicio y Pérdida de Peso se estima en USD 1,29 mil millones en 2026, y se espera que alcance USD 2,83 mil millones en 2031, a una CAGR del 16,93% durante el período de pronóstico (2026-2031).

La asesoría siempre conectada, la creciente propiedad de dispositivos portátiles y los empleadores que subvencionan los beneficios de bienestar digital están acelerando la adopción. La mayor penetración de teléfonos inteligentes en las economías emergentes, el cambio global hacia la atención médica preventiva y la reducción del costo de los chips de aprendizaje automático en el dispositivo están reforzando la demanda. Las empresas están agrupando aplicaciones con planes de asistencia al empleado para reducir los costos de seguros, mientras que las normas de privacidad más estrictas en Europa y los Estados Unidos elevan el nivel de cumplimiento, favoreciendo a los desarrolladores con mayor capital. La intensidad competitiva sigue siendo alta porque ningún proveedor controla más del 30% de la participación de mercado en ninguna geografía importante, aunque los ecosistemas de hardware propietarios están consolidando la atención entre los usuarios de mayores ingresos. El financiamiento de capital de riesgo continúa fluyendo hacia plataformas de nutrición impulsadas por IA y de entrenamiento basado en realidad virtual que prometen una mayor formación de hábitos y menor abandono.

Conclusiones Clave del Informe

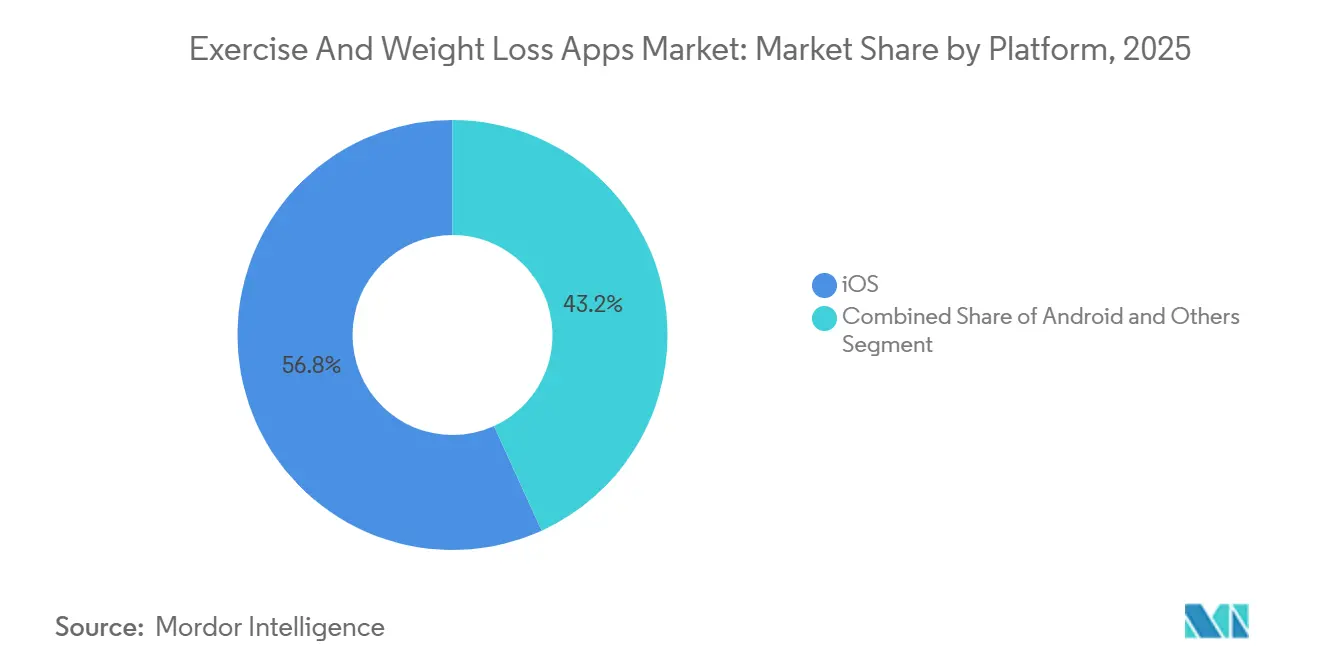

- Por plataforma, iOS lideró con una participación de ingresos del 56,81% en 2025, mientras que WearOS y HarmonyOS combinados se están expandiendo a una CAGR del 17,58% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes capturaron el 68,57% del mercado de aplicaciones de ejercicio y pérdida de peso en 2025; los dispositivos portátiles están creciendo a una CAGR del 19,31% hasta 2031.

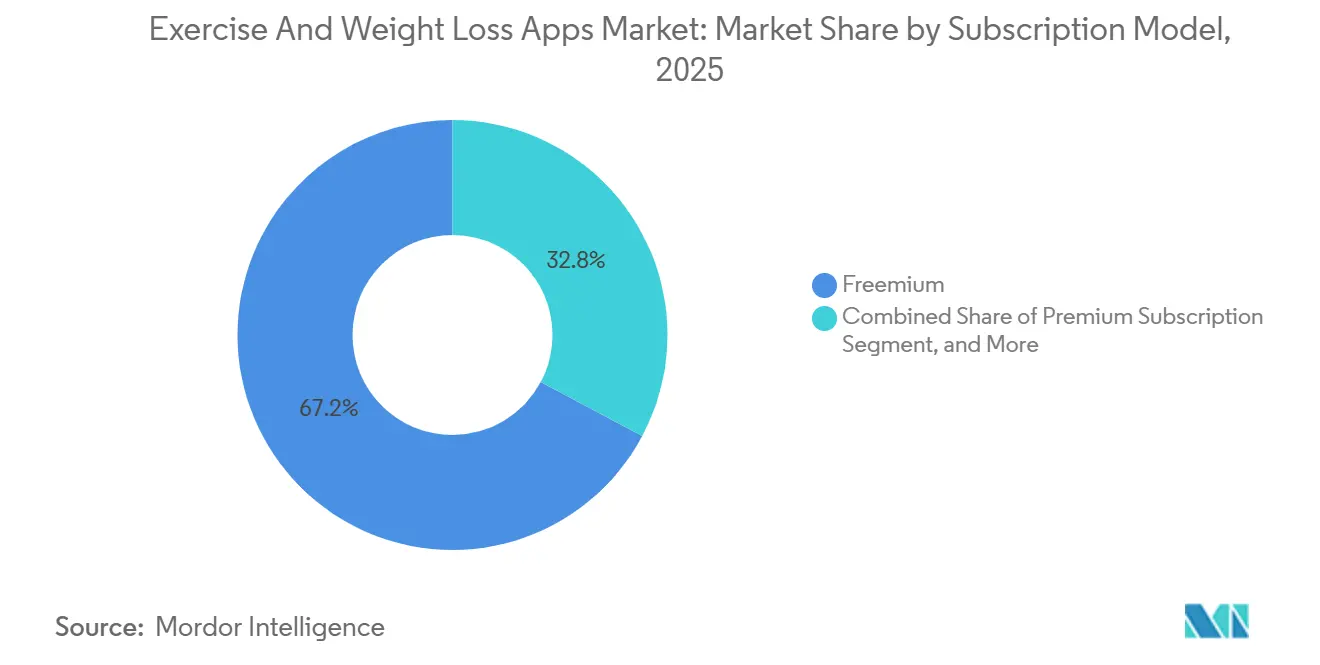

- En el modelo de suscripción, el freemium mantuvo una participación del 67,22% en 2025, mientras que las suscripciones premium avanzan a una CAGR del 18,04%.

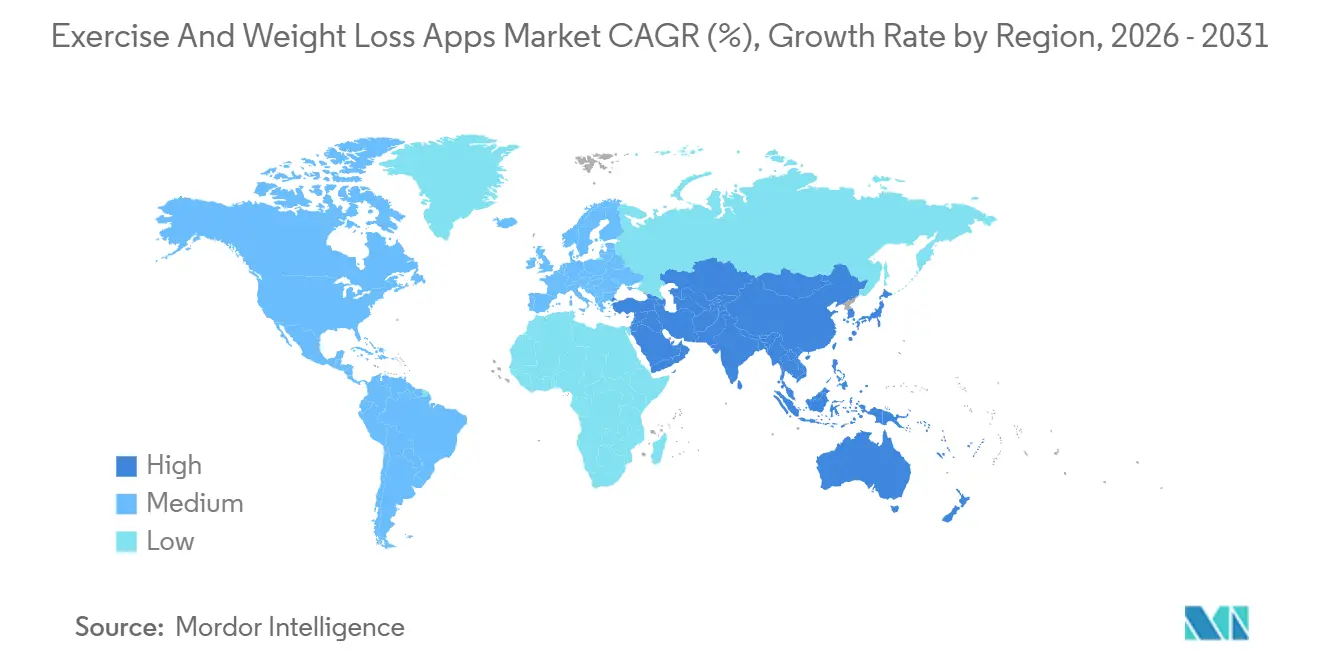

- Por geografía, América del Norte representó el 39,83% de los ingresos en 2025, pero se proyecta que Asia-Pacífico registre la CAGR más rápida del 19,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aplicaciones de Ejercicio y Pérdida de Peso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la penetración de teléfonos inteligentes y dispositivos portátiles | +3.2% | Global con núcleo en Asia-Pacífico y expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Modelos de ingresos basados en suscripción que ganan ingreso promedio por usuario | +2.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente obesidad global y conciencia sobre el bienestar | +3.5% | Global | Largo plazo (≥ 4 años) |

| Subsidios de bienestar corporativo pagados por el empleador | +2.1% | América del Norte, Europa Occidental, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Asesoría nutricional con reconocimiento de imágenes por IA | +2.4% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Gamificación de entrenamientos inmersivos basados en realidad aumentada y realidad virtual | +1.9% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Penetración de Teléfonos Inteligentes y Dispositivos Portátiles

El aumento de la asequibilidad de los teléfonos y la caída de los precios de los sensores significan que dos de cada tres adultos en todo el mundo llevan ahora un dispositivo capaz de captura biométrica continua.[1]ARM Holdings, "Núcleos Cortex Listos para Aprendizaje Automático para Análisis de Salud," arm.com Oura y WHOOP han abierto API que transmiten datos de variabilidad de la frecuencia cardíaca y temperatura de la piel, permitiendo que aplicaciones de terceros ofrezcan asesoramiento de recuperación en tiempo real. Garmin y Fitbit ahora exponen más de 500 puntos de acceso a los desarrolladores, ampliando el universo de sensores disponibles. Como resultado, el mercado de aplicaciones de ejercicio y pérdida de peso está pasando del registro episódico de calorías a la asesoría longitudinal anclada en métricas personalizadas. La fragmentación de los esquemas de datos sí plantea obstáculos de ingeniería, aunque los estudios que resuelven la normalización disfrutan de ventajas competitivas defendibles. Asia-Pacífico lidera el crecimiento en volumen porque India y el Sudeste Asiático están saltando los ordenadores personales y adoptando soluciones de fitness centradas en el móvil a gran escala.

Modelos de Ingresos Basados en Suscripción que Ganan Ingreso Promedio por Usuario

Los desarrolladores han descubierto que los contratos anuales representan el 67% del volumen total de suscripciones y ofrecen un valor de vida útil medio en el primer año de USD 86,35, casi siete veces los ingresos generados por un solo mes de servicio. El precio anual medio es de USD 39,99, un descuento del 65% sobre 12 pagos mensuales individuales, lo que reduce el abandono mientras mantiene el flujo de caja. Las aplicaciones del decil superior convierten al 68,3% de los usuarios de prueba al diferir los muros de pago hasta después de tres sesiones personalizadas, una táctica que demuestra visiblemente el valor. Sin embargo, los ingresos por instalación después de 60 días promedian solo USD 0,63, por lo que la adquisición de usuarios de pago debe mantenerse por debajo de ese límite de costo para proteger los márgenes. Esta matemática explica por qué el marketing inorgánico solo es viable para títulos con una retención en el día 30 superior al 8% en Android y al 16% en iOS. En consecuencia, el mercado de aplicaciones de ejercicio y pérdida de peso depende cada vez más de microcohorts de alta participación en lugar de estrategias de descarga masiva.

Creciente Obesidad Global y Conciencia sobre el Bienestar

Las estimaciones de la Organización Mundial de la Salud muestran que 2,11 mil millones de adultos vivían con sobrepeso u obesidad en 2021, una cifra que va camino de alcanzar los 3,8 mil millones en 2050 si los estilos de vida no cambian. La inactividad física ya supone para los sistemas de salud mundiales USD 54 mil millones en costos de atención y USD 14 mil millones en pérdida de productividad cada año. En los Estados Unidos, el 40,3% de los adultos cumple los criterios médicos de obesidad, lo que impulsa a los empleadores a subvencionar herramientas digitales de pérdida de peso que cuestan mucho menos que la cirugía bariátrica o la medicación GLP-1 a largo plazo. Estas presiones macroeconómicas se traducen en una demanda sostenida de programas móviles basados en evidencia que prometen reducciones medibles en la cintura. Las aplicaciones que pueden verificar una pérdida del 5% del peso corporal en 12 meses están ganando inclusión en los catálogos de beneficios corporativos, reduciendo sus costos de adquisición de clientes a casi cero.

Subsidios de Bienestar Corporativo Pagados por el Empleador

El gasto en bienestar corporativo alcanzó USD 61,2 mil millones en 2024 y se prevé que supere los USD 94 mil millones en 2026. En la encuesta de 2024 de la Fundación de la Familia Kaiser, el 53% de las grandes empresas estadounidenses ofrecía estipendios para aplicaciones de fitness, convirtiendo la asesoría móvil en uno de los tres principales beneficios de salud, junto con el reembolso de gimnasio y las evaluaciones biométricas. El programa Active Rewards de Vitality aumentó los días de actividad registrada en un 30,6% después de vincular los incentivos a datos verificados de dispositivos portátiles. Los empleadores prefieren aplicaciones que anonimicen las métricas individuales mientras siguen enviando paneles de control agregados a los equipos de recursos humanos, un diseño que satisface los mandatos de privacidad al tiempo que ofrece un retorno de la inversión. Para los desarrolladores, este canal B2B2C ofrece ingresos predecibles y menor abandono porque los contratos se ejecutan durante ciclos de beneficios plurianuales. En consecuencia, los canales de ventas empresariales se están alargando, pero la ruta al mercado del mercado de aplicaciones de ejercicio y pérdida de peso también se está profesionalizando.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de la regulación de privacidad de datos de salud | -1.8% | Europa, América del Norte, con expansión global | Corto plazo (≤ 2 años) |

| Alto abandono y baja retención a largo plazo | -2.3% | Global | Largo plazo (≥ 4 años) |

| Presión de la comisión del 30% de las tiendas de aplicaciones | -1.2% | Global, aguda en iOS | Mediano plazo (2-4 años) |

| Saturación de aplicaciones complementarias en relojes inteligentes | -0.9% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de la Regulación de Privacidad de Datos de Salud

El Comité Europeo de Protección de Datos impuso multas por valor de EUR 1,58 mil millones en virtud del Reglamento General de Protección de Datos durante 2024, incluida una multa de EUR 251 millones contra Meta por el manejo indebido de datos de salud.[2]Comité Europeo de Protección de Datos, "Registro de Sanciones del Reglamento General de Protección de Datos 2024," edpb.europa.eu La Comisión Federal de Comercio amplió su Norma de Notificación de Brechas de Salud para cubrir cualquier aplicación que recopile datos biométricos, incluso si queda fuera del ámbito tradicional de la Ley de Portabilidad y Responsabilidad del Seguro Médico. Los desarrolladores deben ahora cifrar los datos en reposo, designar responsables de protección de datos y publicar evaluaciones de riesgo algorítmico. Los presupuestos de cumplimiento desvían recursos de la innovación en funciones, especialmente en estudios con menos de 50 empleados.

Alto Abandono y Baja Retención a Largo Plazo

Los parámetros de referencia de AppsFlyer muestran que el 71% de los usuarios de aplicaciones de fitness abandonan en los primeros 90 días, y la retención en el día 30 promedia solo entre el 8% y el 12% en Android y el 16% en iOS. Investigadores de la Escuela Politécnica Federal de Zúrich demostraron que las señales de participación en el día 7 predicen el abandono con una precisión del 86,5%, subrayando la importancia de los bucles de hábito tempranos.[3]Escuela Politécnica Federal de Zúrich, "Predicción de Abandono en Aplicaciones de Salud Digital," ethz.ch La tasa media de conversión de prueba a pago es del 39,9%, lo que significa que menos de dos de cada cinco usuarios en período de prueba llegan a pagar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: La Monetización Premium de iOS Ancla los Ingresos

iOS controló una participación del 56,81% en 2025, lo que refleja su base de usuarios que gasta 2,4 veces más que los propietarios de Android en compras dentro de la aplicación. El liderazgo en participación del mercado de aplicaciones de ejercicio y pérdida de peso en iOS se ve reforzado por canales de descubrimiento seleccionados que recompensan las interfaces pulidas, el código Swift nativo y los medios de alta resolución. Los planes anuales con precios superiores a USD 50 logran una mejor conversión porque los usuarios de Apple exhiben una menor sensibilidad al precio. Android, a pesar de una base de instalaciones global más grande, se inclina hacia el freemium; los precios regionalmente escalonados y la mayor piratería arrastran el ingreso promedio por usuario por debajo de USD 5. El grupo Otros —WearOS y HarmonyOS— se expandirá a una CAGR del 17,58%, impulsado por la pila HarmonyOS estrechamente integrada de Huawei en China y el reposicionamiento de Samsung de los relojes WearOS como dispositivos centrados en el fitness. El cumplimiento de Apple con la Ley de Mercados Digitales de la Unión Europea introdujo tiendas alternativas pero impuso una tarifa de tecnología central de EUR 0,50 en cada descarga anual, lo que reduce los incentivos para eludir la App Store.

Un factor secundario detrás del dominio de iOS es la creciente tasa de adopción del Apple Watch, que profundiza el bloqueo del ecosistema. Los desarrolladores de Android enfrentan fricción adicional porque Google Health Connect reemplazará a Google Fit en 2026, lo que obliga a migraciones de código. HarmonyOS ofrece acceso lucrativo al vasto grupo de usuarios de China, pero exige residencia local de datos, múltiples integraciones de pago y auditorías de contenido exigidas por el Estado. En resumen, los estudios tratan iOS como la puerta de entrada premium, Android como la apuesta de volumen y Otros como apuestas estratégicas vinculadas a expansiones regionales.

Por Tipo de Dispositivo: Los Dispositivos Portátiles Completan el Ciclo de Asesoría

Los teléfonos inteligentes mantuvieron el 68,57% del tamaño del mercado de aplicaciones de ejercicio y pérdida de peso en 2025, aunque los dispositivos portátiles registran una sólida CAGR del 19,31% y se proyecta que cierren la brecha en 2031. La captura continua de frecuencia cardíaca, GPS y fases del sueño transforma los entrenamientos episódicos en trayectorias de salud longitudinales. Apple HealthKit sigue siendo la API más ampliamente sincronizada, pero requiere un iPhone emparejado para el acceso completo a los datos, lo que limita los escenarios autónomos del Apple Watch. Garmin, Fitbit y WHOOP exponen flujos de sensores sin procesar que las aplicaciones de terceros utilizan para ofrecer alertas personalizadas de carga de entrenamiento y pronósticos de riesgo de lesiones. Las tabletas siguen siendo un nicho, consumidas principalmente en sesiones de yoga en sala de estar o ciclismo, donde las pantallas más grandes mejoran la visualización de la forma física.

A medida que los dispositivos portátiles se convierten en la capa de ingesta principal y los teléfonos en la capa de visualización, los desarrolladores que dominan la orquestación de múltiples dispositivos disfrutan de puntuaciones netas de promotor más altas. La decisión de Peloton en 2025 de sincronizar los registros de entrenamiento con Apple Health, Garmin y Fitbit sin necesitar hardware de Peloton demuestra que incluso los actores de hardware establecidos deben adoptar la apertura. La fragmentación impone costos de mantenimiento porque cada fabricante de equipos originales aplica flujos de autenticación y límites de velocidad distintos, aunque quienes normalizan los flujos de datos obtienen una ventaja competitiva defendible.

Por Modelo de Suscripción: Los Contratos Anuales Aseguran el Valor de Vida Útil

Las aplicaciones freemium dominaron con una participación del 67,22% en 2025, aprovechando la incorporación sin fricción para construir grandes embudos. Aun así, las suscripciones premium están escalando más rápido a una CAGR del 18,04% porque los planes anuales fidelizan a los usuarios y estabilizan los ingresos. La conversión de prueba a pago depende de la incorporación personalizada: las aplicaciones que adaptan los entrenamientos desde la primera sesión retienen el doble de usuarios más allá de los 90 días. El pago por función y las compras únicas representan ahora menos del 5% de los ingresos, un nicho favorecido por los complementos de seguimiento de calorías y los módulos de análisis avanzado que los usuarios avanzados compran además de las suscripciones base.

Los desarrolladores enfrentan una ventana de adquisición muy estrecha, ya que los ingresos por instalación promedian USD 0,63 después de 2 meses. Para adquirir de manera rentable, negocian contratos de bienestar corporativo en los que los empleadores subvencionan las tarifas o invierten en contenido que genera tráfico de referencia orgánico. Los títulos premium que combinan asesoría en vivo, reconocimiento de comidas por IA y clasificaciones sociales muestran las curvas de abandono más planas, validando la apuesta por el valor agrupado.

Análisis Geográfico

América del Norte generó el 39,83% de los ingresos globales en 2025, y los Estados Unidos por sí solos registraron una tasa de penetración de usuarios del 35,1% para las aplicaciones de fitness. Los planes de salud de los empleadores amplifican la adopción al subvencionar las suscripciones a aplicaciones, creando una demanda corporativa constante. Los vientos en contra regulatorios son manejables: la Comisión Federal de Comercio ahora trata las aplicaciones de bienestar como entidades cubiertas a efectos de brechas, pero la divulgación clara y el cifrado siguen siendo salvaguardas suficientes. Canadá refleja los patrones de los Estados Unidos en los corredores metropolitanos, mientras que México se queda atrás debido a la cobertura 4G inconsistente y los menores ingresos disponibles. En conjunto, América del Norte sigue siendo la región con el mayor ingreso promedio por usuario, con un promedio de USD 14 por suscriptor de pago al mes.

Europa le sigue con un impulso sólido pero moldeado por la regulación. Las multas del Reglamento General de Protección de Datos alcanzaron EUR 1,58 mil millones en 2024, y la Ley de Servicios Digitales exige auditorías de riesgo algorítmico para las aplicaciones de salud. Alemania, el Reino Unido y Francia lideran la adopción gracias a los sistemas nacionales de salud que reembolsan ciertos terapéuticos digitales. Sin embargo, los flujos de consentimiento estrictos reducen la personalización al limitar las combinaciones de datos. El sur y el este de Europa están alcanzando el ritmo a medida que caen los costos de telecomunicaciones y el contenido multilingüe localizado mejora la retención.

Asia-Pacífico es el de mayor movimiento a una CAGR del 19,47%, impulsado por el auge de los teléfonos inteligentes en India y el impulso de HarmonyOS en China. La Serie D de USD 45 millones de HealthifyMe, recaudada en 2024, financia la expansión en los Estados Unidos y también consolida el liderazgo en la asesoría nutricional por IA en lenguas vernáculas para los indios. China sigue siendo un universo paralelo donde Keep y Codoon monetizan a través de miniprogramas dentro de WeChat y Alipay. Japón y Corea del Sur se encuentran entre los mayores adoptantes de dispositivos portátiles del mundo, impulsando experimentos con rutas de carrera mejoradas con realidad aumentada. El Sudeste Asiático muestra un crecimiento de usuarios de dos dígitos a medida que se despliegan las redes 5G y los precios de los teléfonos caen por debajo de USD 120.

Oriente Medio, África y América del Sur siguen siendo territorios emergentes. Los estados del Consejo de Cooperación del Golfo cuentan con un ingreso promedio por usuario superior a la media debido a la alta penetración de iOS, mientras que Brasil lidera América Latina en instalaciones pero se enfrenta a la volatilidad cambiaria. Las brechas de infraestructura y el menor gasto en salud per cápita mantienen a estas regiones por debajo del 10% de participación combinada, pero el potencial a largo plazo es sustancial una vez que la conectividad y los sistemas de pago maduren.

Panorama Competitivo

Apple Fitness+ vincula el contenido al Apple Watch y aprovecha la profunda integración con iOS, manteniendo la retención de suscriptores cerca del 90% anual. Samsung Health contrarresta con contenido de entrenamiento en vivo de FlexIt en televisores inteligentes Tizen, extendiendo los entrenamientos desde la muñeca hasta la sala de estar. MyFitnessPal lidera el seguimiento de calorías con una base de datos de alimentos de 14 millones de artículos y un modelo freemium que monetiza a través de análisis de macros avanzados y sin publicidad. Strava se centra en clasificaciones sociales y actividades mapeadas por GPS, pero su retención en el día 30 en Android es del 8%, la mitad de su métrica en iOS, lo que pone de relieve las brechas de participación específicas de la plataforma.

Peloton ejemplifica a un actor centrado en el hardware que pivota hacia la neutralidad de plataforma. La integración de 2025 con Apple Health, Garmin y Fitbit indica el reconocimiento de que los consumidores exigen portabilidad de datos. Noom aplica estímulos cognitivo-conductuales a la pérdida de peso, atrayendo a usuarios de pago que buscan responsabilidad guiada por un entrenador. Los disruptores emergentes incluyen January AI, que predice la respuesta glucémica, y FitXR, que gamifica el cardio en auriculares de realidad virtual, elevando las barreras para los imitadores a través de conjuntos de datos propietarios y propiedad intelectual inmersiva.

Los temas estratégicos ahora se centran en la amplitud de la API, la defensibilidad legal y la presencia omnicanal. El SDK de Salud de Garmin y la API Web de Fitbit admiten cada uno más de 500 integraciones, lo que anima a los desarrolladores a unirse a jardines vallados a cambio de conjuntos masivos de datos de sensores. El cumplimiento de la privacidad constituye una barrera creciente; los estudios que poseen certificaciones ISO 27701 encuentran más fácil cerrar acuerdos B2B. Con los actores más pequeños presionados por las comisiones del 30% de las tiendas y el aumento de los costos de adquisición, las fusiones se han acelerado, favoreciendo a las plataformas con ingresos recurrentes superiores a USD 50 millones y un abandono inferior al 5% mensual.

Líderes de la Industria de Aplicaciones de Ejercicio y Pérdida de Peso

HealthifyMe

MyFitnessPal

Peloton

Garmin Connect

Apple

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Oura abrió su flujo de temperatura corporal en tiempo real a aplicaciones de terceros tras completar la autorización de la Administración de Alimentos y Medicamentos para sus algoritmos de detección de enfermedades.

- Octubre de 2025: Peloton integró su aplicación con Apple Health, Garmin Connect y Fitbit para ofrecer sincronización de entrenamientos multiplataforma sin hardware propietario.

- Octubre de 2024: HealthifyMe recaudó USD 45 millones en financiamiento de Serie D para expandir la asesoría nutricional por IA en los Estados Unidos y el Sudeste Asiático.

- Febrero de 2024: Samsung se asoció con FlexIt para implementar videos de entrenadores personales a través del centro Samsung Daily+ en televisores inteligentes Tizen.

Alcance del Informe Global del Mercado de Aplicaciones de Ejercicio y Pérdida de Peso

El Mercado de Aplicaciones de Ejercicio y Pérdida de Peso se define como el segmento industrial global que desarrolla aplicaciones móviles y digitales diseñadas para ayudar a los usuarios a realizar un seguimiento de los entrenamientos, monitorear la dieta y la nutrición, gestionar el peso y mejorar la condición física general a través de programas personalizados, análisis de datos y funciones interactivas.

El Informe del Mercado de Aplicaciones de Ejercicio y Pérdida de Peso está Segmentado por Plataforma (iOS, Android, Otros), Tipo de Dispositivo (Teléfonos Inteligentes, Tabletas, Dispositivos Portátiles), Modelo de Suscripción (Freemium, Suscripción Premium, Pago por Función), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| iOS |

| Android |

| Otros (WearOS, HarmonyOS, etc.) |

| Teléfonos Inteligentes |

| Tabletas |

| Dispositivos Portátiles |

| Freemium |

| Suscripción Premium |

| Pago por Función / Compra Única |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Plataforma | iOS | |

| Android | ||

| Otros (WearOS, HarmonyOS, etc.) | ||

| Por Tipo de Dispositivo | Teléfonos Inteligentes | |

| Tabletas | ||

| Dispositivos Portátiles | ||

| Por Modelo de Suscripción | Freemium | |

| Suscripción Premium | ||

| Pago por Función / Compra Única | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aplicaciones de ejercicio y pérdida de peso?

El mercado de aplicaciones de ejercicio y pérdida de peso se situó en USD 1,29 mil millones en 2026 y se proyecta que alcance USD 2,83 mil millones en 2031.

¿Qué plataforma ofrece la mayor participación de ingresos?

iOS lidera con una participación del 56,81%, respaldado por usuarios que gastan más por suscripción y convierten las pruebas a tasas más altas.

¿Qué segmento de dispositivos se está expandiendo más rápido?

Los dispositivos portátiles están creciendo a una CAGR del 19,31%, impulsados por la detección biométrica continua y las integraciones de asesoría más profundas.

¿Por qué los empleadores subvencionan las aplicaciones de fitness?

Los programas de bienestar corporativo tienen como objetivo reducir los costos de atención médica, y el 53% de las grandes empresas estadounidenses ya ofrece estipendios para aplicaciones de fitness.

¿Qué riesgo regulatorio deben monitorear más de cerca los desarrolladores?

El endurecimiento de las normas de privacidad bajo el Reglamento General de Protección de Datos y la Norma de Notificación de Brechas de Salud de la Comisión Federal de Comercio de los Estados Unidos ahora exigen cifrado de extremo a extremo y divulgación de brechas para las aplicaciones que manejan datos biométricos.

Última actualización de la página el: