Tamaño y Participación del Mercado de Equipos para la Fabricación de Neumáticos en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.77% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para la Fabricación de Neumáticos en Europa por Mordor Intelligence

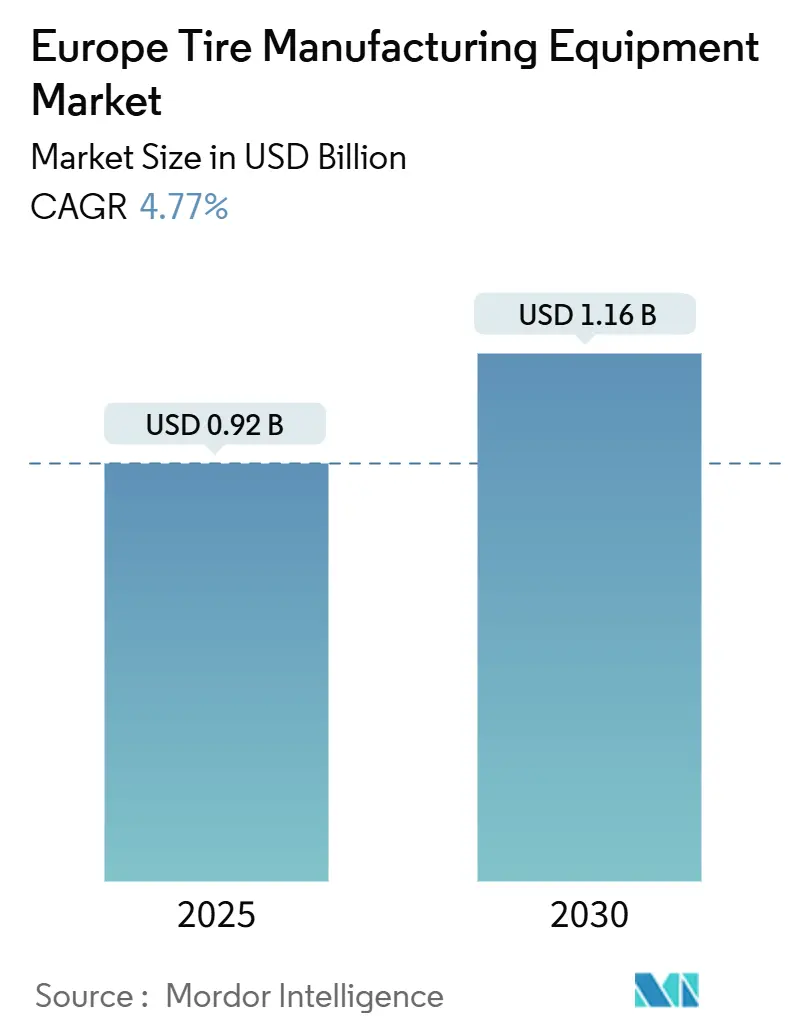

El tamaño del mercado de equipos para la fabricación de neumáticos en Europa alcanzó los USD 0,92 mil millones en 2025 y se prevé que llegue a USD 1,16 mil millones en 2030, avanzando a una CAGR del 4,77%. El crecimiento se deriva de la rápida electrificación del parque vehicular europeo, los nuevos límites de partículas Euro 7 y la necesidad de sistemas de mezcla, construcción y curado de precisión que puedan manejar compuestos de alto contenido de sílice. Los proveedores reportan pedidos constantes de maquinaria preparada para la digitalización, a medida que los fabricantes de neumáticos integran análisis de fábricas inteligentes para el mantenimiento predictivo y la trazabilidad. Las prensas totalmente eléctricas y energéticamente eficientes están ganando terreno, ya que el aumento de los costos energéticos y los objetivos de carbono hacen que la hidráulica convencional sea menos atractiva. El impulso inversor se ve reforzado además por los requisitos de los OEMs para una correspondencia precisa entre el rendimiento del neumático y el vehículo, lo que empuja a los fabricantes hacia equipos con mayor uniformidad y monitoreo de calidad en tiempo real.

Conclusiones Clave del Informe

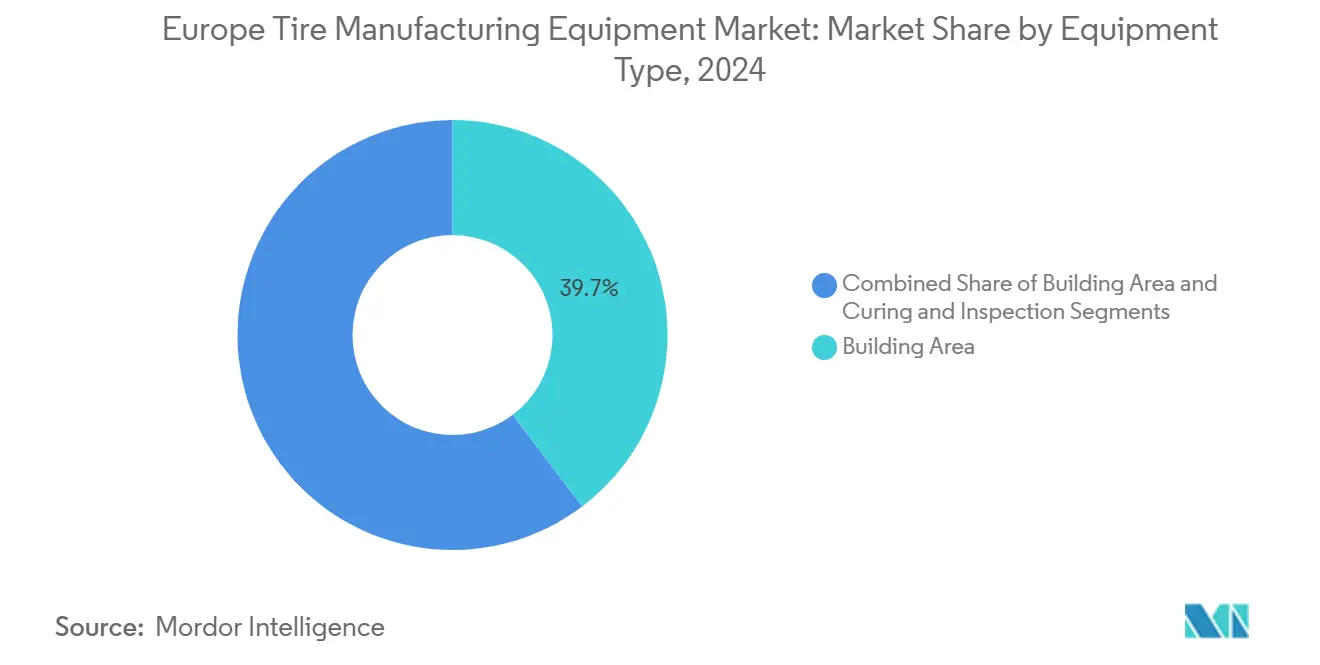

- Por tipo de equipo, el Área de Construcción lideró con una participación de ingresos del 39,69% en 2024; se prevé que Curado e Inspección se expanda a una CAGR del 10,41% hasta 2030.

- Por diseño de neumático, el Radial capturó el 88,79% de la participación del mercado de equipos para la fabricación de neumáticos en Europa en 2024, y se proyecta que crezca a una CAGR del 5,97% hasta 2030.

- Por tipo de vehículo, los Automóviles de Pasajeros representaron el 48,57% del tamaño del mercado de equipos para la fabricación de neumáticos en Europa en 2024, y se proyecta que crezcan a una CAGR del 9,15% hasta 2030.

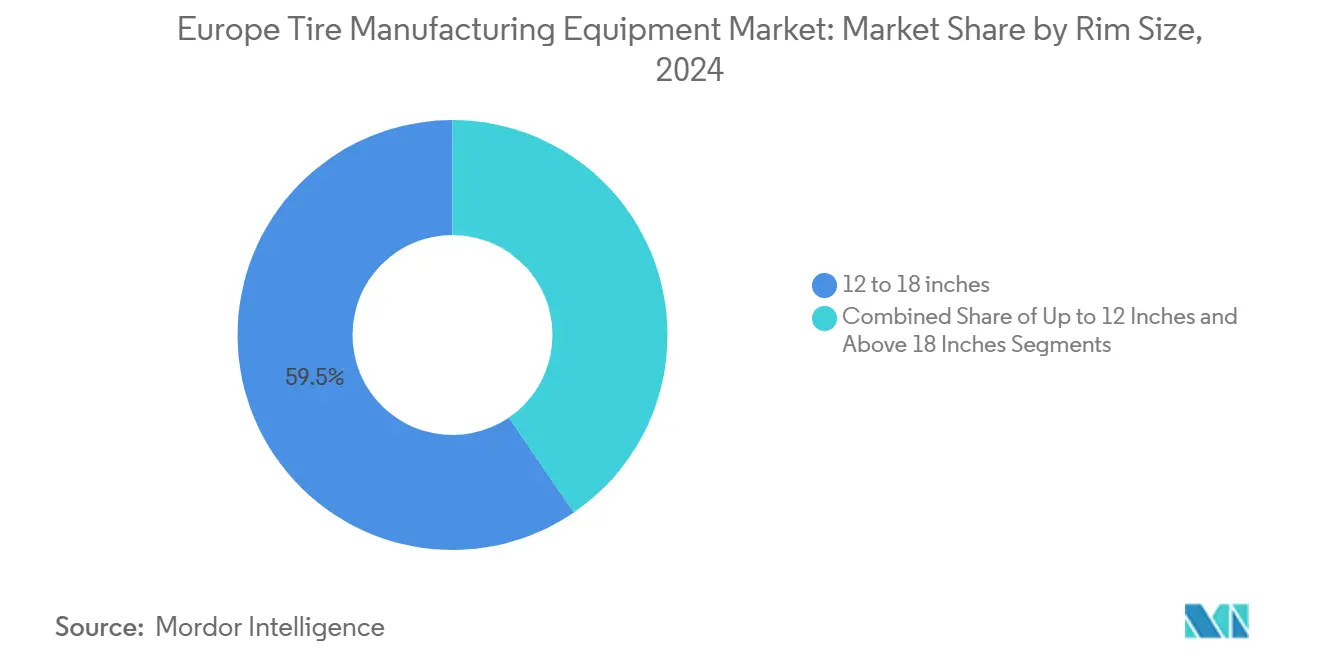

- Por tamaño de llanta, el segmento de 12 a 18 pulgadas comandó el 59,54% de la participación en 2024; se prevé que el segmento de más de 18 pulgadas crezca a una CAGR del 7,59% hasta 2030.

- Por usuario final, los OEMs dominaron con una participación del 63,72% en 2024; se prevé que los pedidos impulsados por OEMs aumenten a una CAGR del 6,38% hasta 2030.

- Por país, Alemania lideró con una participación del 21,94% en 2024, mientras que el Resto de Europa se prevé que sea el más rápido con una CAGR del 6,26%.

Tendencias e Información del Mercado de Equipos para la Fabricación de Neumáticos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compuestos Radiales de Alto Contenido de Sílice | +1.8% | Alemania, Francia, Países Bajos, España | Mediano plazo (2-4 años) |

| Límites de Partículas de Neumáticos Euro 7 | +1.2% | A nivel de la UE, particularmente Alemania, Francia, Italia | Corto plazo (≤ 2 años) |

| Modernizaciones de Industria 4.0 | +0.9% | Alemania, Países Bajos, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Expansiones de Capacidad de Fabricantes de Neumáticos | +0.7% | Rumanía, España, Alemania, Italia | Corto plazo (≤ 2 años) |

| Picos en el Costo de la Energía | +0.5% | Alemania, Países Bajos, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Normativas de Economía Circular de la UE | +0.4% | A nivel de la UE, liderado por Alemania y Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge Impulsado por los VE en Compuestos Radiales de Alto Contenido de Sílice Requiere Líneas Avanzadas de Mezcla y Extrusión

Los neumáticos para vehículos eléctricos requieren formulaciones de alto contenido de sílice que las mezcladoras convencionales no pueden manejar. Los fabricantes europeos están acelerando actualizaciones similares porque la complejidad de los compuestos aumenta con cada lanzamiento de modelo de vehículo eléctrico. La gestión de temperatura de alta precisión y los sistemas de alimentación automatizados ofrecen la consistencia necesaria para alcanzar los objetivos de baja resistencia a la rodadura y adherencia en mojado. A medida que la curva de aprendizaje se aplana, los proveedores agrupan la mezcla y la extrusión posterior en paquetes llave en mano, elevando los valores de los pedidos. El cambio sostenido hacia cargas de relleno de origen biológico consolida aún más la demanda de mezcladoras de nueva generación capaces de procesar viscosidades de materiales variadas a escala.

Los Límites de Partículas de Neumáticos Euro 7 Aceleran la Adopción de Máquinas de Curado e Inspección de Precisión

Euro 7 introduce el primer límite legal sobre las partículas de desgaste de neumáticos, lo que impulsa la sustitución inmediata de prensas obsoletas. Los equipos con control avanzado de presión de vejiga y limpieza automatizada de moldes son ahora obligatorios para reducir la rugosidad superficial que genera microdesechos. La celda integrada de prensa más inspección de VMI, que mide la uniformidad del dibujo en línea, se ha convertido en un referente. Las plantas alemanas e italianas aceleran sus calendarios de adopción para evitar cuellos de botella en la producción durante la ventana de aplicación de 2027-2028. Los proveedores reportan un aumento de cotizaciones para sistemas de shearografía láser y rayos X que validan la estructura interna. Este impulsor regulatorio está destinado a consolidar una demanda plurianual de soluciones de curado de alta precisión en todo el mercado de equipos para la fabricación de neumáticos en Europa.

Modernizaciones de Fábrica Inteligente e Industria 4.0 para la Productividad y la Trazabilidad

Los grandes fabricantes de neumáticos integran sensores y módulos de computación en el borde en mezcladoras, constructoras y prensas para capturar datos de tiempo de ciclo y energía. Bridgestone utiliza una plataforma digital unificada para orquestar miles de máquinas en sus plantas europeas, lo que evidencia la escala de los despliegues de conectividad. La ola de modernizaciones favorece la maquinaria con protocolos abiertos y análisis de conexión inmediata. El mantenimiento predictivo reduce las paradas no planificadas, elevando la efectividad global del equipo en varios puntos porcentuales. Los proveedores que agrupan licencias de software y paneles de control en la nube con el hardware aseguran flujos de ingresos recurrentes. Incluso los fabricantes de nivel medio buscan actualizaciones selectivas, creando un amplio mercado potencial para los módulos de modernización dentro del mercado de equipos para la fabricación de neumáticos en Europa.

Las Expansiones de Capacidad de los Fabricantes de Neumáticos Impulsan Nuevo Gasto de Capital en Máquinas para el Área de Construcción

Europa ha experimentado un resurgimiento de plantas de nueva construcción y grandes ampliaciones de líneas. La instalación de producción de cero emisiones de Nokian Tyres en Rumanía subraya la escala de los proyectos actuales y su enfoque en la producción sostenible. Cada expansión requiere docenas de máquinas de construcción de neumáticos totalmente automatizadas con características más rápidas de colocación de talón y cambio de formato. España, Alemania e Italia también registran importantes anuncios de gasto de capital, lo que ajusta los calendarios de entrega para los proveedores del Área de Construcción. La intensidad de la automatización aumenta porque la escasez de mano de obra y las normativas ergonómicas limitan los procesos manuales. En consecuencia, el equipo del Área de Construcción sigue siendo el mayor contribuyente individual de ingresos al mercado de equipos para la fabricación de neumáticos en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro | -0.6% | A nivel de la UE, particularmente Alemania, Italia, España | Corto plazo (≤ 2 años) |

| Alto Gasto de Capital y Largos Períodos de Recuperación | -0.4% | Europa del Este, instalaciones más pequeñas en toda la UE | Mediano plazo (2-4 años) |

| Prohibición de PFAS | -0.3% | Impacto regulatorio a nivel de la UE | Mediano plazo (2-4 años) |

| Escasez de Personal de Mantenimiento Cualificado | -0.2% | Alemania, Países Bajos, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios del Caucho Natural y los Petroquímicos Retrasa las Compras de Equipos

La fluctuación de los precios del caucho y el negro de humo comprime los márgenes y obliga a los fabricantes de neumáticos a conservar efectivo. Los equipos de adquisiciones posponen los pedidos de maquinaria no crítica cuando las materias primas se disparan, lo que genera patrones de reserva irregulares para los proveedores de equipos. Las estrategias de cobertura solo protegen parcialmente los presupuestos porque las materias primas y el flete siguen siendo impredecibles. Los proveedores responden con planes de financiación y modelos de alquiler, aunque la adopción entre los compradores cautelosos es modesta. El resultado es un freno a corto plazo sobre el crecimiento, particularmente para las actualizaciones opcionales dentro del mercado de equipos para la fabricación de neumáticos en Europa.

El Alto Gasto de Capital y los Largos Horizontes de Recuperación Disuaden a los Fabricantes Más Pequeños

Las líneas de neumáticos de última generación pueden superar los USD 40 millones, un obstáculo para los actores regionales con una solidez financiera limitada. Los programas de subvenciones ayudan, pero las subidas de los tipos de interés en 2024-2025 elevan los costos de endeudamiento y prolongan los plazos de equilibrio. Las empresas más pequeñas también tienen dificultades para contratar técnicos capaces de operar robótica compleja, lo que añade costos ocultos durante la vida útil. Algunas optan por modernizaciones modulares en lugar de reemplazos completos de línea, lo que ralentiza la renovación general de equipos. Esta barrera de gasto de capital limita la penetración del mercado en Europa del Este, reduciendo levemente la pendiente de crecimiento a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Área de Construcción Mantiene un Liderazgo Dominante mientras la Innovación en Curado se Acelera

La maquinaria del Área de Construcción representó el 39,69% del mercado de equipos para la fabricación de neumáticos en Europa en 2024, lo que refleja su papel central en la automatización del bobinado de talones y el ensamblaje de carcasas. Las crecientes expansiones de plantas y las presiones sobre los costos laborales mantienen alta la demanda, mientras que los servoimpulsores integrados mejoran el tiempo de ciclo. Curado e Inspección, aunque con una base más pequeña, se proyecta como la categoría de más rápido crecimiento con una CAGR del 10,41% hasta 2030. El cambio está vinculado al cumplimiento de Euro 7 y a la búsqueda de prensas con menor consumo de energía.

Los sistemas de curado por presión directa optimizados energéticamente pueden reducir el consumo hasta en un 86%, lo que impulsa a los operadores a acelerar los reemplazos. Los proveedores integran visión artificial y shearografía láser, creando una propuesta de venta agrupada que eleva los valores medios de los acuerdos. Los equipos de aguas arriba, como mezcladoras y calandrias, registran un crecimiento constante pero menos espectacular. Sin embargo, las mezcladoras capaces de manejar cargas de relleno recicladas y de origen biológico están en el punto de mira a medida que se endurecen los objetivos de sostenibilidad, lo que garantiza que las líneas de aguas arriba continúen modernizándose dentro del mercado de equipos para la fabricación de neumáticos en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Diseño de Neumático: La Supremacía del Radial Dicta la Demanda de Maquinaria Especializada

Los neumáticos radiales representaron el 88,79% de la participación en 2024 y siguen siendo el diseño dominante en los segmentos de pasajeros y comerciales. Se proyecta que el segmento registre una CAGR del 5,97%, impulsado por la adopción de vehículos eléctricos y la demanda de neumáticos de alto rendimiento que requieren técnicas avanzadas de construcción radial. La construcción diagonal persiste solo en usos especializados de campo a través y agrícolas, lo que resulta en pedidos mínimos de nuevos equipos.

La producción radial requiere aplicación avanzada de cinturón de acero, control de empalme y medición de uniformidad. Los proveedores refinan los sistemas de desbobinado con control de tensión y los colocadores automáticos de cinturón para mejorar la consistencia. Los nuevos formatos radiales de muy alta flexión para neumáticos agrícolas de gran tamaño introducen aún más capas, lo que impulsa actualizaciones incrementales de maquinaria. En conjunto, el dominio del radial asegura una larga trayectoria para los equipos adaptados a su compleja arquitectura de construcción.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran mientras los Segmentos Comerciales Aceleran la Inversión

Las aplicaciones para Automóviles de Pasajeros representaron el 48,57% del mercado de equipos para la fabricación de neumáticos en Europa en 2024, beneficiándose de la escala y las especificaciones estandarizadas. Se prevé que este segmento crezca a una CAGR del 9,15% hasta 2030 a medida que aumenten los volúmenes de vehículos eléctricos y proliferen las variantes de neumáticos premium. Las líneas de vehículos comerciales ligeros y pesados invierten en formatos de tambor de carcasa más grandes y ensamblajes de talón robustos para satisfacer mayores demandas de carga.

Las flotas comerciales se orientan hacia neumáticos de bajo consumo de combustible, que requieren patrones de dibujo especializados y refuerzo de acero de alta resistencia, lo que impulsa flujos de equipos separados. Los productores de vehículos todoterreno emplean tambores de construcción gigantes y prensas de curado para diámetros superiores a 50 pulgadas, un nicho de alto margen. La demanda de motocicletas en el sur de Europa se mantiene estable, proporcionando un mercado base para constructoras compactas y vulcanizadoras.

Por Tamaño de Llanta: El Rango Medio Domina mientras los Grandes Diámetros Ganan Impulso

La categoría de 12 a 18 pulgadas comandó el 59,54% de la participación en 2024, anclando la utilización de capacidad en las plantas europeas convencionales. La estandarización en este rango medio genera economías de escala y una gestión de herramientas simplificada. El segmento de más de 18 pulgadas es el de mayor crecimiento con una CAGR del 7,59%, lo que refleja las tendencias de SUV, sedanes premium y vehículos eléctricos que favorecen las ruedas más grandes.

Los neumáticos de gran diámetro requieren prensas de carrera extendida y colocadores de talón más pesados, lo que induce nuevo gasto de capital entre las plantas establecidas. Los proveedores desarrollan sistemas de sujeción adaptables para manejar la mayor variación dimensional sin pérdida de productividad. Los tamaños de hasta 12 pulgadas, dominados por aplicaciones industriales y de remolque, ofrecen volúmenes constantes pero modestos, formando una base de ingresos fiable aunque limitada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Asociaciones con OEMs Definen las Hojas de Ruta Tecnológicas

Los OEMs representaron el 63,72% de la participación en 2024, aprovechando su escala para exigir precisión y trazabilidad a los fabricantes de neumáticos. A medida que las plataformas de vehículos evolucionan, los proveedores de neumáticos deben demostrar el rendimiento del compuesto y las características de ruido, vibración y aspereza mediante tolerancias de producción más estrictas. El resultado son actualizaciones continuas de equipos sincronizadas con los lanzamientos de nuevos vehículos. Se espera que la demanda relacionada con los OEMs aumente a una CAGR del 6,38%, ligeramente por delante del mercado de reposición.

La producción orientada al mercado de posventa, aunque menor con un 36,28%, ofrece ventajas de flexibilidad y amortigua las caídas en los calendarios de los OEMs. El segmento del mercado de reposición apoya la demanda de equipos a través de los requisitos de volumen y las diversas necesidades de especificación de neumáticos que requieren capacidades de producción flexibles. Sin embargo, la mayor diversidad de referencias obliga a invertir en herramientas de cambio rápido y software avanzado de programación, manteniendo la modernización de equipos relevante en ambos grupos de usuarios finales dentro del mercado de equipos para la fabricación de neumáticos en Europa.

Análisis Geográfico

Alemania lideró con una participación del 21,94% en 2024 debido a su ecosistema automotriz integrado y la presencia de marcas globales de neumáticos. El impulso del país hacia el liderazgo en vehículos eléctricos obliga a los fabricantes a instalar mezcladoras de alta precisión y módulos de fábrica inteligente que cumplan con estrictos estándares de calidad. Los constructores de maquinaria nacionales también se benefician, ya que los clientes locales prefieren el servicio y el soporte de personalización cercanos.

El sur y el oeste de Europa, en particular España, Italia, Francia, el Reino Unido y los Países Bajos, comprenden una participación colectiva significativa. Las recientes modernizaciones de plantas en España atrajeron USD 207 millones en nueva tecnología y elevaron la demanda de constructoras y prensas de nueva generación[1]"Bridgestone Anuncia una Inversión de hasta 207 millones de euros en la Planta de Burgos," Bridgestone EMEA, press.bridgestone-emea.com. El enfoque de Italia en los neumáticos premium mantiene activas las líneas de calandrado y apex de talón, mientras que Francia consolida su actividad en torno a los materiales sostenibles y la integración de bioquímica. Cada subregión aplica su propia especialidad, creando un mosaico de necesidades de equipos que los proveedores deben satisfacer con ofertas configurables.

El Resto de Europa es la subregión de más rápido crecimiento con una CAGR del 6,26%. La planta de cero emisiones de Rumanía y la financiación respaldada por el BEI muestran la escala de la expansión de capacidad en el este. Los menores costos laborales, los incentivos fiscales y la proximidad tanto a los mercados de la UE como a los de exportación sustentan el auge. Los corredores logísticos regionales mejoran, lo que permite el envío eficiente de maquinaria de gran tamaño. El ascenso de Europa del Este diversifica la huella geográfica del mercado de equipos para la fabricación de neumáticos en Europa y ofrece nuevas oportunidades para contratos de servicio y cadenas de suministro de repuestos.[2]"Rumanía Recibe Apoyo del BEI para la Primera Fábrica de Neumáticos de Cero Emisiones del Mundo," Banco Europeo de Inversiones, eib.org

Panorama Competitivo

VMI Group, HF TireTech Group y MESNAC están liderando la consolidación en el mercado europeo de equipos para la fabricación de neumáticos, que se caracteriza por una fragmentación moderada, a través de adquisiciones estratégicas y asociaciones tecnológicas. Su ventaja radica en la integración de línea completa, el software propietario y los centros de servicio globales. La celda de prensa con monitoreo de calidad de VMI ha ganado múltiples premios de clientes, reforzando su posicionamiento premium. HF invierte en experiencia en extrusión y calandrado para agrupar capacidades de aguas arriba y aguas abajo, mientras que MESNAC aprovecha las ventajas de escala y los centros de I+D en Asia y Europa.

El liderazgo tecnológico se centra en la Industria 4.0. Los proveedores incorporan módulos de análisis en el borde, gemelos digitales y arquitectura IoT desde la fase de diseño. Las suscripciones de mantenimiento predictivo generan ingresos recurrentes y fomentan la fidelización de los clientes. Los especialistas más pequeños a menudo se dirigen a módulos de nicho, como colocadores de apex de talón o cabezales de inspección láser, y se convierten en objetivos de adquisición una vez que su tecnología madura.

Los temas de sostenibilidad impulsan las hojas de ruta de productos. Los desarrolladores presentan prensas con hidráulica de recuperación de energía y mezcladoras con diseños de rotor optimizados que reducen el consumo de energía. Las mezcladoras preparadas para el reciclaje aceptan mayores proporciones de caucho triturado, y las prensas de curado adoptan compuestos de baja temperatura. La actividad de fusiones y adquisiciones refleja esta tendencia: los grupos más grandes adquieren innovadores con credenciales de huella de carbono, acelerando la consolidación pero manteniendo un campo con múltiples actores dentro del mercado de equipos para la fabricación de neumáticos en Europa.

Líderes de la Industria de Equipos para la Fabricación de Neumáticos en Europa

VMI Group

HF TireTech Group

MESNAC Co., Ltd.

Kobelco Stewart Bolling

Bartell Machinery Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Nokian Tyres comenzó las entregas desde su fábrica de cero emisiones en Rumanía, la primera de su tipo en el mundo.

- Junio de 2025: Black Donuts Inc. lanzó InTire Labs, un centro independiente de investigación de materiales en Tampere, Finlandia.

- Septiembre de 2024: Marangoni formó una asociación estratégica con Prinx Chengshan Europe / Austone Tires para comercializar un nuevo diseño de banda de rodadura anular.

Alcance del Informe del Mercado de Equipos para la Fabricación de Neumáticos en Europa

| Aguas Arriba (Mezcladora y Preparación de Componentes) | Máquinas Mezcladoras / Mezcladoras de Caucho |

| Máquinas Calandradoras | |

| Máquinas de Extrusión | |

| Máquinas de Corte | |

| Otros (Unidades de Enfriamiento, etc.) | |

| Área de Construcción | Máquinas de Bobinado de Talones |

| Máquinas de Construcción de Neumáticos | |

| Otros (Máquinas de Bobinado de Tiras, etc.) | |

| Curado e Inspección (Área de Pruebas) | Máquinas de Prensa de Curado |

| Máquinas de Pintura de Neumáticos | |

| Otros (Máquinas de Inspección, etc.) |

| Diagonal |

| Radial |

| Motocicletas |

| Triciclos |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos Todoterreno |

| Hasta 12 pulgadas |

| De 12 a 18 pulgadas |

| Más de 18 pulgadas |

| Fabricantes de Equipos Originales (OEMs) |

| Reposición / Posventa |

| Alemania |

| Reino Unido |

| España |

| Italia |

| Francia |

| Países Bajos |

| Resto de Europa |

| Por Tipo de Equipo | Aguas Arriba (Mezcladora y Preparación de Componentes) | Máquinas Mezcladoras / Mezcladoras de Caucho |

| Máquinas Calandradoras | ||

| Máquinas de Extrusión | ||

| Máquinas de Corte | ||

| Otros (Unidades de Enfriamiento, etc.) | ||

| Área de Construcción | Máquinas de Bobinado de Talones | |

| Máquinas de Construcción de Neumáticos | ||

| Otros (Máquinas de Bobinado de Tiras, etc.) | ||

| Curado e Inspección (Área de Pruebas) | Máquinas de Prensa de Curado | |

| Máquinas de Pintura de Neumáticos | ||

| Otros (Máquinas de Inspección, etc.) | ||

| Por Diseño de Neumático | Diagonal | |

| Radial | ||

| Por Tipo de Vehículo | Motocicletas | |

| Triciclos | ||

| Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Vehículos Todoterreno | ||

| Por Tamaño de Llanta | Hasta 12 pulgadas | |

| De 12 a 18 pulgadas | ||

| Más de 18 pulgadas | ||

| Por Usuario Final | Fabricantes de Equipos Originales (OEMs) | |

| Reposición / Posventa | ||

| Por País | Alemania | |

| Reino Unido | ||

| España | ||

| Italia | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos para la fabricación de neumáticos en Europa?

El mercado se sitúa en USD 0,92 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado hasta 2030?

Se proyecta que se expanda a una CAGR del 4,77%, alcanzando USD 1,16 mil millones en 2030.

¿Qué segmento de equipos muestra la mayor participación de ingresos?

La maquinaria del Área de Construcción lidera con una participación del 39,69% en 2024.

¿Qué área geográfica está creciendo más rápido?

Se prevé que el Resto de Europa, liderado por Rumanía y otros países del este, crezca a una CAGR del 6,26%.

¿Qué factor regulatorio influye más en las nuevas compras de equipos?

Los límites de partículas de neumáticos Euro 7 hacen necesarios sistemas de curado e inspección de precisión para garantizar el cumplimiento normativo.

Última actualización de la página el: