Tamaño y Participación del Mercado de Torres de Telecomunicaciones en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 14.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones en Europa por Mordor Intelligence

El tamaño del Mercado de Torres de Telecomunicaciones en Europa fue valorado en 14,38 mil millones de USD en 2025 y se estima que crecerá desde 14,83 mil millones de USD en 2026 hasta alcanzar los 17,29 mil millones de USD en 2031, a una CAGR del 3,12% durante el período de pronóstico (2026-2031).

Este crecimiento se desarrolla a medida que los operadores transfieren activos pasivos a propietarios independientes, lo que desencadena un cambio decisivo hacia la infraestructura de host neutro. Los sólidos despliegues de 5G, la densificación del backhaul de fibra y los incentivos del Pacto Verde de la UE sostienen colectivamente la demanda de torres, mientras que las estrategias de activos ligeros liberan capital de los operadores para la innovación en servicios. Los TowerCos independientes aprovechan la economía multiinquilino para ampliar la cobertura rural y urbana, y sus ventajas de escala fomentan la adopción de soluciones de energía renovable. Al mismo tiempo, los retrasos en los permisos municipales en zonas patrimoniales y la volatilidad de los precios de la energía moderan los planes de expansión a corto plazo.

Conclusiones Clave del Informe

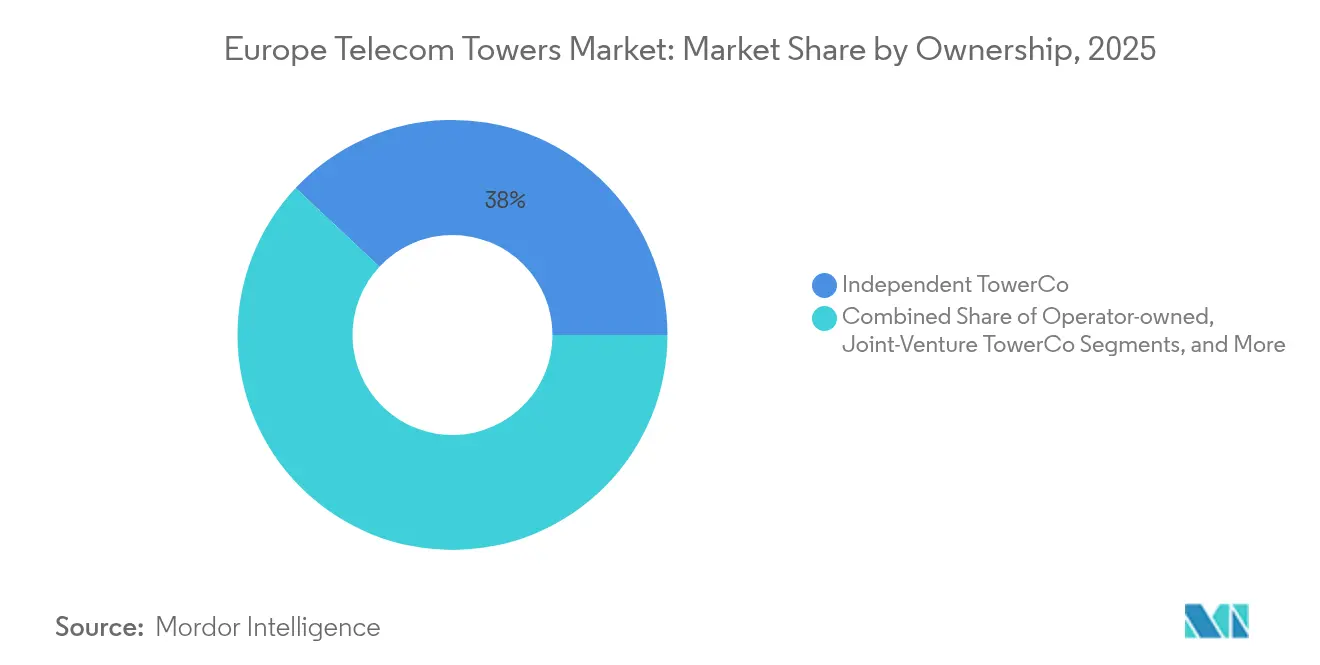

- Por propiedad, los TowerCos independientes lideraron con una participación del 38,02% en el mercado de torres de telecomunicaciones en Europa en 2025, y se están expandiendo a una CAGR del 8,85% hasta 2031.

- Por instalación, los emplazamientos en terreno representaron el 54,10% del tamaño del mercado de torres de telecomunicaciones en Europa en 2025, y los despliegues en azotea están previstos para crecer a una CAGR del 3,76% hasta 2031.

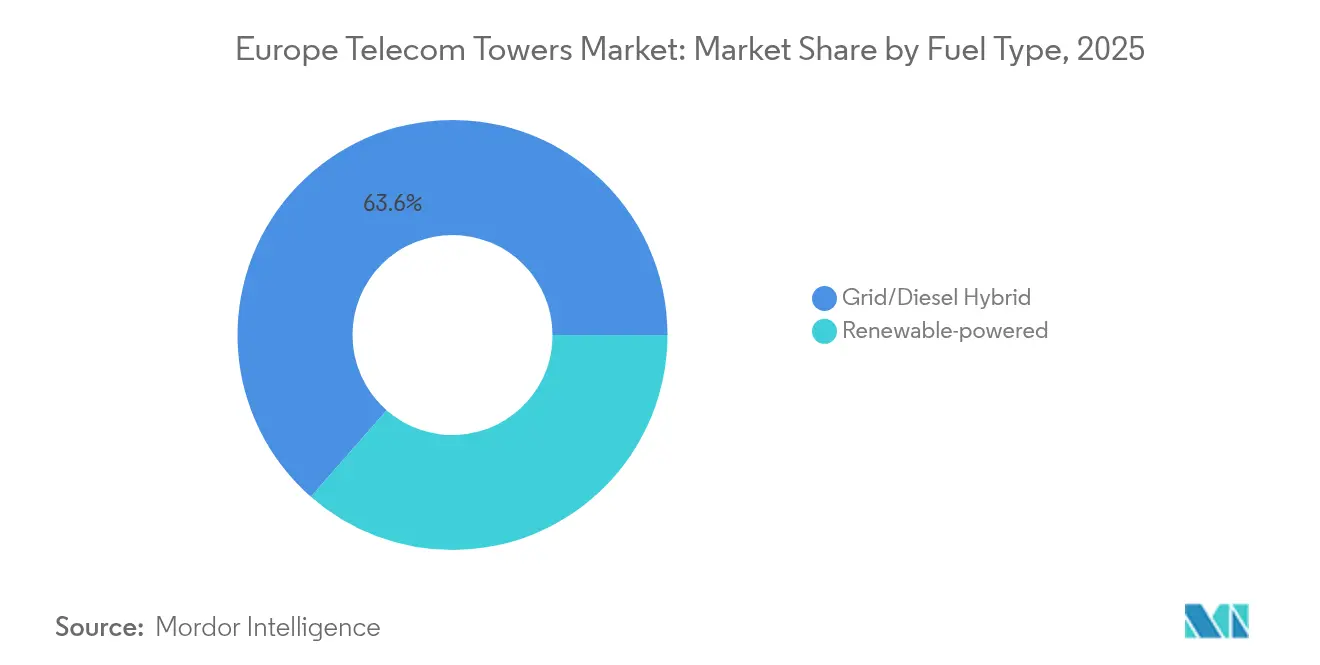

- Por tipo de combustible, los híbridos de red/diésel representaron el 63,55% del tamaño del mercado de torres de telecomunicaciones en Europa en 2025, y los emplazamientos alimentados por energías renovables están preparados para una CAGR del 13,78% hasta 2031.

- Por tipo de torre, los monopolos dominaron con el 49,75% de la participación en el mercado de torres de telecomunicaciones en Europa en 2025, y las estructuras sigilosas y ocultas se expandirán a una CAGR del 5,79% hasta 2031.

- Por país, el resto de Europa mantuvo una participación del 20,20% en el tamaño del mercado de torres de telecomunicaciones en Europa en 2025, y crecerá a una CAGR del 5,82% en 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue explosivo de 5G que requiere ≥70 k nuevos emplazamientos macro | +1.5% | Mercados principales de Alemania, Reino Unido y Francia | Mediano plazo (2-4 años) |

| Densificación del backhaul de fibra que favorece los modelos de host neutro | +1.2% | Centros urbanos de Europa Occidental | Largo plazo (≥4 años) |

| Incentivos del Pacto Verde de la UE para emplazamientos alimentados por energías renovables | +0.8% | A nivel de la UE con liderazgo nórdico | Largo plazo (≥4 años) |

| Estrategias agresivas de red ligera de los operadores (venta con arrendamiento posterior) | +0.6% | Alemania, Reino Unido, Italia, España | Corto plazo (≤2 años) |

| Contratación integrada de pequeñas celdas y DAS en centros de transporte | +0.4% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Ubicación optimizada por IA que reduce el TCO entre un 15-20% | +0.3% | Países Nórdicos, Alemania, Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Aceleración de la Infraestructura 5G Remodela la Demanda de Torres

Europa necesita aproximadamente 70.000 emplazamientos macro adicionales para 2030 para mantener los requisitos de rendimiento del 5G, lo que impulsa nuevas oportunidades para el mercado de torres de telecomunicaciones en Europa [1]GSMA, "Observatorio 5G T4 2024," gsma.com. La cobertura de población con 5G alcanzó el 76% en 2024, pero el IoT industrial y los servicios de ultra-alta fiabilidad aún requieren redes densas y de baja latencia. Los TowerCos independientes ganan la mayoría de los nuevos contratos a medida que los operadores buscan eficiencia de capital. La disponibilidad del 85% en Finlandia muestra el liderazgo nórdico que impulsa despliegues competitivos en Europa Occidental. La división de red multiplica los flujos de ingresos por estructura, convirtiendo cada torre en una plataforma digital compartida.

La Integración del Backhaul de Fibra Impulsa la Adopción del Host Neutro

El tráfico de alta capacidad del 5G hace que la conectividad de fibra sea esencial, con el backhaul representando entre el 15-20% del opex del emplazamiento. Los modelos de host neutro reducen este coste al distribuir los gastos de fibra entre múltiples inquilinos, apoyando la expansión del mercado de torres de telecomunicaciones en Europa. TOTEM de Orange aprovecha las infraestructuras ricas en fibra para atraer a operadores adicionales [2]Orange Group, "Estrategia de Fibra de TOTEM," orange.com. Los centros de transporte en Alemania y los Países Bajos ejemplifican la sinergia, demostrando que el aprovisionamiento de fibra delegado acelera los despliegues de pequeñas celdas y maximiza la utilización de las torres.

Los Incentivos del Pacto Verde de la UE Aceleran la Adopción de Energías Renovables

Las normas de taxonomía de la UE exigen reducciones de carbono medibles, lo que lleva a los TowerCos a modernizar o construir emplazamientos alimentados por energías renovables. Cellnex tiene como objetivo alcanzar cero emisiones netas en 138.000 emplazamientos para 2030, orientando el capital hacia sistemas solares, eólicos y de baterías [3]Cellnex Telecom, "Presentación de Resultados 2024," cellnex.com . Dinamarca y Finlandia ya superan el 60% de penetración de energías renovables, estableciendo referencias regulatorias para la industria de torres de telecomunicaciones en Europa. Los contratos de energía como servicio emergen, permitiendo a los operadores convertir el capex inicial en opex predecible al tiempo que se protegen de los volátiles mercados eléctricos.

Las Estrategias de Red Ligera de los Operadores Impulsan la Actividad de Venta con Arrendamiento Posterior

Los principales operadores desbloquean valoraciones de 15-20× EBITDA al monetizar torres y arrendar capacidad de vuelta, liberando efectivo para espectro y actualizaciones de red troncal. La exploración de opciones para GD Towers por parte de Deutsche Telekom y la expansión de TOTEM por parte de Orange destacan la tendencia de activos ligeros. El mercado de torres de telecomunicaciones en Europa se beneficia a medida que los propietarios independientes obtienen carteras que generan ingresos estables por arrendamiento vinculados a la inflación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ciclos lentos de permisos municipales en zonas patrimoniales | -0.7% | Roma, París, Praga | Largo plazo (≥4 años) |

| Creciente volatilidad de los precios de la energía que infla el opex | -0.5% | Alemania, Países Bajos, Bélgica | Corto plazo (≤2 años) |

| Cláusulas anti-agregación en los MLA a largo plazo | -0.4% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Escasez de energía y fibra en zonas rurales que obliga a costosas microrredes | -0.3% | Zonas rurales de Europa del Este | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones de Permisos Municipales Ralentizan los Despliegues en Zonas Patrimoniales

Los ciclos de aprobación en los centros históricos de las ciudades se extienden entre 18 y 24 meses más allá de los plazos estándar, ya que los reguladores aplican estrictos requisitos estéticos. Bruselas limita los campos electromagnéticos a 6 V/m, muy por debajo de las directrices de la UE, lo que añade complejidad a la densificación del 5G. Los diseños sigilosos especializados cuestan entre un 40-60% más que los monopolos estándar, reduciendo los rendimientos para el mercado de torres de telecomunicaciones en Europa en las zonas urbanas emblemáticas. Las reformas de planificación simplificadas en los Países Bajos muestran avances, aunque la oposición de los residentes sigue retrasando las conversiones en azoteas [4]Gobierno de los Países Bajos, "Reformas de la Ley de Planificación 2024," government.nl.

La Volatilidad de los Precios de la Energía Presiona los Márgenes Operativos

Los gastos de electricidad pueden alcanzar el 85% del opex del emplazamiento. Las tarifas industriales alemanas de entre 0,15 y 0,20 EUR por kWh en 2024 casi duplicaron los promedios del año anterior, endureciendo las negociaciones de tarifas de arrendamiento. Las cláusulas de traslado limitadas empujan a los TowerCos a instalar sistemas de gestión energética y energías renovables, aunque el capex inicial puede disuadir a los actores más pequeños de entrar en el mercado de torres de telecomunicaciones en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: La Consolidación Independiente se Acelera

Los TowerCos independientes mantuvieron una participación del 38,02% en el mercado de torres de telecomunicaciones en Europa en 2025 y se prevé que registren una CAGR del 8,85%, lo que subraya el atractivo de la escala y la neutralidad. Sus carteras atraen a múltiples inquilinos, aumentando los ingresos por torre entre un 15-20% mediante estrategias de coubicación específicas. En contraste, las torres de operadores propietarios siguen siendo dominantes en determinados mercados nórdicos donde el control estratégico y la coordinación del espectro aún importan.

Los modelos de empresa conjunta como GD Towers combinan el control del operador con el capital de inversores en infraestructura, mientras que las estructuras cautivas de los Mobile Network Operator persisten principalmente por razones estratégicas o regulatorias. Los actores independientes continúan expandiéndose hacia Europa Central y del Este, utilizando contratos de construcción a medida para capturar ventajas de primer movimiento. Los organismos reguladores abogan cada vez más por soluciones de host neutro para mejorar la cobertura, una postura que consolida el camino de crecimiento para los propietarios independientes dentro del mercado de torres de telecomunicaciones en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: La Densificación Urbana Impulsa el Crecimiento en Azoteas

Las torres en terreno controlaron el 54,10% del tamaño del mercado de torres de telecomunicaciones en Europa en 2025, lo que refleja décadas de construcción de cobertura macro. Los emplazamientos en azotea, aunque menores en volumen, están previstos para expandirse a una CAGR del 3,76%, impulsados por la densificación urbana del 5G y la escasez de suelo.

Las autoridades metropolitanas prefieren las azoteas que minimizan el desorden a nivel de calle y agilizan el despliegue de pequeñas celdas. Los centros de transporte y los bloques comerciales ahora integran estructuras en azotea con sistemas de antenas distribuidas para gestionar altas densidades de tráfico. Las herramientas de ingeniería digital acortan los ciclos de diseño a permiso, mientras que los acuerdos de arrendamiento estandarizados animan a los propietarios a abrir azoteas de primera calidad al mercado de torres de telecomunicaciones en Europa.

Por Tipo de Combustible: La Transición Renovable se Acelera a Pesar del Dominio de la Red

Los híbridos de red/diésel comprendieron el 63,55% de la participación en el mercado de torres de telecomunicaciones en Europa en 2025, aunque su dominio se erosiona a medida que se aproximan objetivos de carbono más estrictos de la UE. Las configuraciones alimentadas por energías renovables están escalando a una CAGR del 13,78%, respaldadas por tarifas de alimentación a la red y facilidades de préstamos verdes.

Los TowerCos nórdicos ya despliegan paquetes de baterías solares combinados con microturbinas eólicas en grupos remotos, logrando ahorros operativos y cumplimiento normativo. Los proveedores de energía como servicio asumen el capex, convirtiendo el gasto en combustible en tarifas de servicio predecibles, reduciendo así el riesgo de la transición renovable para los nuevos participantes en la industria de torres de telecomunicaciones en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Las Soluciones Sigilosas Abordan las Restricciones Urbanas

Los monopolos dominaron con el 49,75% de la participación en el mercado de torres de telecomunicaciones en Europa en 2025, favorecidos por su eficiencia de costes y la sencillez de su ubicación. Las variantes sigilosas y ocultas crecerán a una CAGR del 5,79% a medida que las regulaciones en zonas patrimoniales se endurezcan en las principales capitales.

Los diseños de celosía y atirantados siguen siendo viables para el alcance rural, pero las ciudades exigen cada vez más instalaciones camufladas que se integren con la arquitectura. Los modelos de ubicación basados en IA ayudan a los TowerCos a elegir los factores de forma óptimos, reduciendo el coste total de propiedad hasta en un 20%. Estas innovaciones permiten al mercado de torres de telecomunicaciones en Europa conciliar los objetivos de conectividad con la preservación estética.

Análisis Geográfico

El resto de Europa lideró con una participación del 20,20% en 2025, impulsado por los estados de Europa Central y del Este que canalizan los fondos estructurales de la UE hacia el 5G y la fibra. Polonia, la República Checa y Hungría muestran adiciones de emplazamientos de dos dígitos a medida que los TowerCos internacionales explotan las perspectivas de campo virgen. Inversores emergentes como Phoenix Tower International escalan rápidamente mediante contratos de construcción a medida que aceleran la paridad regional con los pares occidentales.

Alemania sigue siendo el mayor clúster nacional individual en el mercado de torres de telecomunicaciones en Europa. Vantage Towers, operando junto a independientes regionales, se beneficia de los densos corredores industriales y las sólidas infraestructuras de fibra. La claridad regulatoria sobre el uso compartido de emplazamientos fomenta la coubicación, mejorando la eficiencia del capital y acelerando las conversiones en azoteas en Berlín y Múnich.

Los países nórdicos ejemplifican despliegues maduros y tecnológicamente avanzados. Telia Towers Finland integra la digitalización basada en IA para el mantenimiento predictivo, reduciendo las interrupciones y el opex. Las normas del Reino Unido posteriores al Brexit introducen una modesta divergencia en la política de espectro, pero los marcos de host neutro siguen alineados con las prácticas continentales. Francia mantiene un crecimiento orgánico a medida que TOTEM profesionaliza el inventario doméstico de Orange, e INWIT de Italia impulsa la densificación nacional bajo modelos colaborativos con Vodafone.

Panorama Competitivo

Los TowerCos independientes persiguen una escala paneuropea, mientras que los especialistas nacionales defienden posiciones consolidadas. Cellnex controla alrededor de 138.000 emplazamientos en 12 países, aprovechando la contratación centralizada y los precios multiinquilino para impulsar los rendimientos económicos. Vantage Towers colabora en corredores 5G transfronterizos, lo que indica un giro estratégico hacia casos de uso integrados en el transporte.

La adopción tecnológica proporciona una diferenciación renovada. Los operadores despliegan monitorización habilitada por IA para predecir fallos de componentes y programar el mantenimiento justo a tiempo, reduciendo el tiempo de inactividad y los costes de campo. Las asociaciones de energía renovable mitigan el riesgo de volatilidad de los precios de la energía y se alinean con los mandatos ESG, satisfaciendo tanto a los reguladores como a los inversores en la industria de torres de telecomunicaciones en Europa.

El escrutinio regulatorio se centra en las cláusulas anti-agregación que pueden limitar la competencia. La Asociación Europea de Infraestructura Inalámbrica presiona por normas equilibradas que fomenten la expansión orgánica de la red al tiempo que previenen los acuerdos monopolísticos de suelo. La tensión competitiva, por tanto, gravita en torno a la capacidad de integrar nuevas tecnologías, ofrecer soluciones verdes y navegar por los cambiantes panoramas normativos.

Líderes de la Industria de Torres de Telecomunicaciones en Europa

Cellnex Telecom

Vantage Towers

GD Towers (Deutsche Telekom)

American Tower Corporation

TOTEM (Orange Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Phoenix Tower International entró en conversaciones exclusivas para adquirir Infracos de Bouygues Telecom y SFR, añadiendo 3.700 emplazamientos franceses.

- Enero de 2025: Vantage Towers, TOTEM, Orange y Telefónica colaboraron en un corredor de autopista 5G transfronterizo que permite servicios de vehículos conectados.

- Octubre de 2024: INWIT y Vantage Towers se unieron a la Asociación Europea de Infraestructura Inalámbrica para reforzar la defensa del host neutro.

- Agosto de 2024: Telia Towers Finland se asoció con Shapemaker para desplegar la digitalización basada en IA para la automatización de redes.

Alcance del Informe del Mercado de Torres de Telecomunicaciones en Europa

| Operador Propietario |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Mobile Network Operator Cautivo |

| Azotea |

| Terreno |

| Alimentado por Energías Renovables |

| Híbrido Red/Diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Sigilosa / Oculta |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Dinamarca |

| Finlandia |

| Resto de Europa (Austria, Bélgica, Bulgaria y Otros) |

| Por Propiedad | Operador Propietario |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Mobile Network Operator Cautivo | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Alimentado por Energías Renovables |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| Celosía | |

| Atirantada | |

| Sigilosa / Oculta | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Dinamarca | |

| Finlandia | |

| Resto de Europa (Austria, Bélgica, Bulgaria y Otros) |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de torres de telecomunicaciones en Europa en 2026?

El mercado está valorado en 14,83 mil millones de USD en 2026.

¿Qué tasa de crecimiento se prevé para el segmento de torres en Europa hasta 2031?

Se proyecta una CAGR del 3,12%, elevando el valor a 17,29 mil millones de USD.

¿Qué modelo de propiedad se está expandiendo más rápido?

Los TowerCos independientes están creciendo a una CAGR del 8,85% debido a la actividad de venta con arrendamiento posterior.

¿Por qué están ganando terreno las instalaciones en azotea?

La densificación urbana y la escasez de suelo empujan a los operadores hacia emplazamientos en azotea que facilitan los permisos e integran pequeñas celdas de manera eficiente.

¿Cómo está influyendo la transición energética en las operaciones de las torres?

Los incentivos del Pacto Verde de la UE están impulsando una CAGR del 13,78% para los emplazamientos alimentados por energías renovables, reduciendo las huellas de carbono y el opex.

¿Qué desafíos ralentizan los despliegues en las ciudades históricas?

Los prolongados ciclos de permisos y las estrictas regulaciones estéticas alargan los plazos de construcción hasta dos años en las zonas patrimoniales.

Última actualización de la página el: