Tamaño y Participación del Mercado Europeo de Semillas de Sésamo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

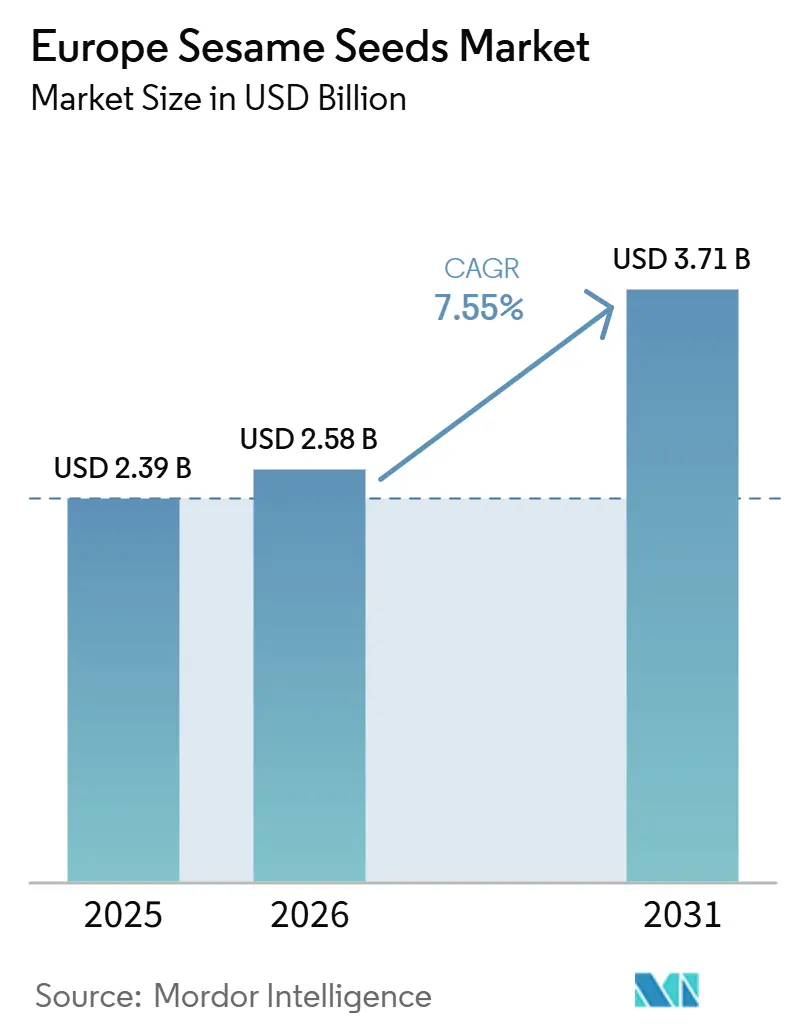

| Tamaño del mercado en el año base (2025) | 2.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.55% CAGR |

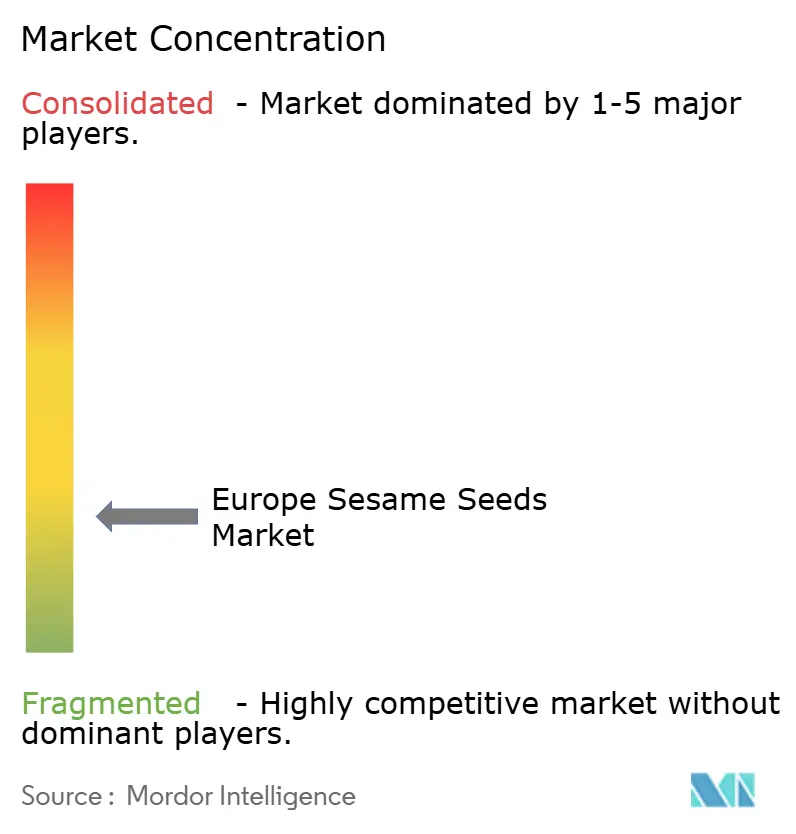

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Semillas de Sésamo por Mordor Intelligence

Se proyecta que el tamaño del mercado europeo de semillas de sésamo se expanda desde USD 2,39 mil millones en 2025, alcanzando USD 2,58 mil millones en 2026 y USD 3,71 mil millones en 2031, registrando una CAGR del 7,55% entre 2026 y 2031. Esta trayectoria de crecimiento refleja la creciente integración de las semillas de sésamo en los sistemas alimentarios europeos, impulsada por el aumento de la conciencia sanitaria y la expansión de las cocinas étnicas en todo el continente. La resiliencia del mercado se deriva del doble papel del sésamo como ingrediente mediterráneo tradicional y como superalimento emergente en los mercados del norte de Europa. La sólida industria panadera de Alemania, la expansión de las líneas de productos veganos y la extensa infraestructura de importación anclan la demanda, mientras que el aumento de los ingresos disponibles en Polonia y la occidentalización de sus hábitos alimentarios aceleran la adopción. Los proveedores obtienen poder de fijación de precios en subsegmentos premium como las variedades negras y orgánicas, y los procesadores capturan valor mediante tecnologías poscosecha mejoradas que salvaguardan la calidad. Mientras tanto, el endurecimiento de las normas de seguridad alimentaria de la UE y los riesgos climáticos sobre los cultivos añaden presiones de costos que favorecen a los operadores eficientes y conformes.

Conclusiones Clave del Informe

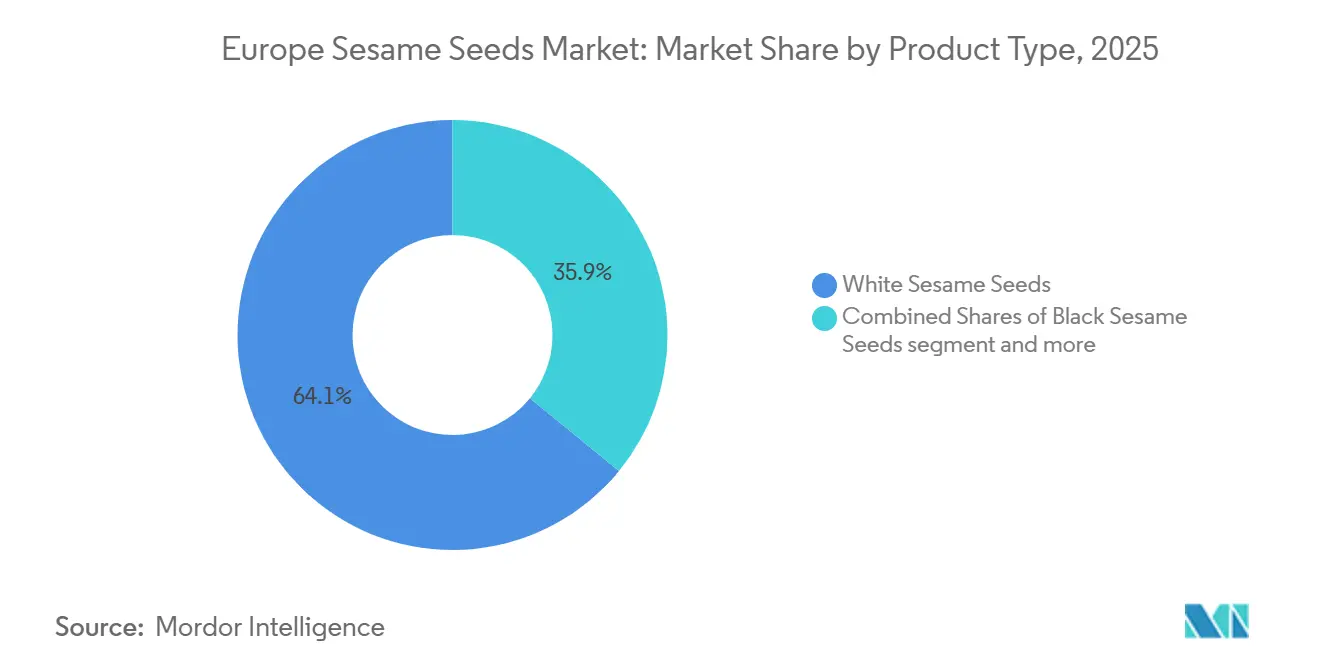

- Por tipo de producto, la preferencia del consumidor mantuvo las semillas blancas en el primer lugar con el 64,11% de la participación del mercado de semillas de sésamo en 2025, mientras que el sésamo negro avanzó a una CAGR del 7,76% hasta 2031.

- Por categoría, las ofertas convencionales mantuvieron el 84,37% de la participación del tamaño del mercado de semillas de sésamo en 2025, mientras que se proyecta que las variedades orgánicas certificadas se expandan a una CAGR del 8,33% hasta 2031.

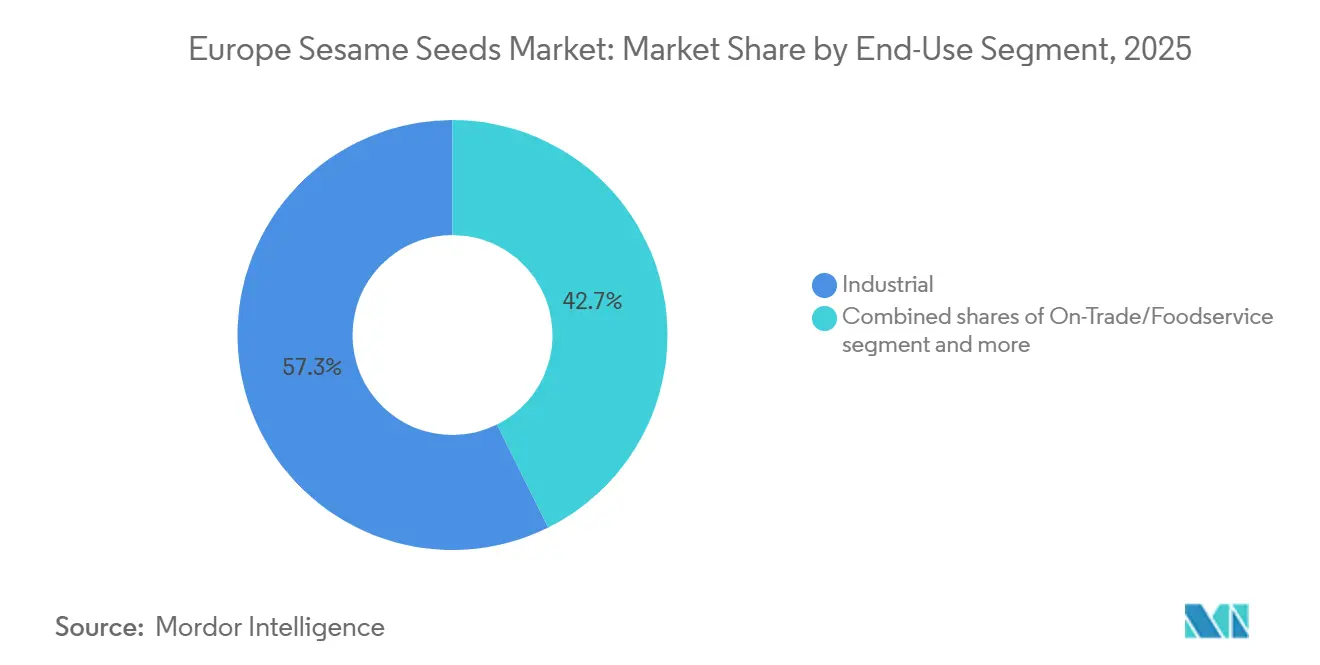

- Por segmento de uso final, el segmento industrial controló el 57,34% de la participación del mercado de semillas de sésamo en 2025; los servicios de alimentación en establecimientos registran la CAGR más rápida del 9,04% hasta 2031.

- Por geografía, Alemania dominó con el 40,77% de la participación del mercado de semillas de sésamo en 2025, mientras que Polonia registró la CAGR más rápida del 9,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Semillas de Sésamo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento en la demanda de superalimentos ricos en antioxidantes | +1.5% | Global, con mayor adopción en Alemania, Países Bajos, Reino Unido | Mediano plazo (2-4 años) |

| Expansión del uso en productos de panadería y confitería en servicios de alimentación | +1.2% | Europa Occidental como núcleo, expandiéndose a Europa del Este | Corto plazo (≤ 2 años) |

| Aumento de la demanda de productos orgánicos y sostenibles | +0.8% | Global, con adopción temprana en Países Bajos, Alemania | Largo plazo (≥ 4 años) |

| Auge en la demanda de aceite de sésamo | +0.6% | Liderado por el norte de Europa, extendiéndose al sur de Europa | Mediano plazo (2-4 años) |

| Aumento de la demanda de tahini y pasta de sésamo | +0.4% | Centros de procesamiento en Países Bajos, Alemania, Bélgica | Largo plazo (≥ 4 años) |

| Creciente inversión en instalaciones de procesamiento modernas | +0.3% | Centros urbanos en toda Europa, con mayor fuerza en Reino Unido, Alemania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la demanda de superalimentos ricos en antioxidantes

Los consumidores europeos priorizan cada vez más los alimentos funcionales que ofrecen beneficios mensurables para la salud, posicionando las semillas de sésamo como un ingrediente estratégico para los fabricantes que apuntan al segmento de bienestar. El rico perfil de lignanos, grasas saludables y proteínas vegetales del sésamo se alinea con las demandas de los consumidores de alternativas naturales a los suplementos sintéticos. El cambio hacia las dietas basadas en plantas ha elevado el sésamo de un adorno a un ingrediente central en formulaciones ricas en proteínas, particularmente en Alemania y los Países Bajos, donde los patrones de consumo consciente de la salud están más establecidos. Las investigaciones indican que la combinación única de compuestos de sesamina y sesamolina del sésamo proporciona beneficios cardiovasculares que resuenan con el envejecimiento de las poblaciones europeas. Este posicionamiento saludable crea poder de fijación de precios para los productos de sésamo premium, lo que permite a los proveedores capturar márgenes más altos mientras amplían la penetración del mercado más allá de los canales tradicionales de alimentos étnicos.

Expansión del uso en productos de panadería y confitería en servicios de alimentación

La adopción de semillas de sésamo por parte del sector europeo de servicios de alimentación refleja estrategias más amplias de diversificación de menús destinadas a diferenciar las ofertas en mercados urbanos competitivos. Las panaderías artesanales incorporan cada vez más el sésamo en formulaciones de pan de autor, mientras que los fabricantes de confitería aprovechan el perfil de sabor a nuez del sésamo para crear productos premium de chocolate y postres. Esta tendencia se extiende más allá de los mercados mediterráneos tradicionales hacia las ciudades del norte de Europa, donde los conceptos de fusión asiática impulsan la adopción del sésamo en aplicaciones inesperadas. La presentación ante la SEC de McCormick & Company en 2024 destaca un crecimiento significativo de las operaciones en la región EMEA, señalando el aumento de la demanda de semillas y especias especiales en los canales europeos de servicios de alimentación. La disposición del canal de servicios de alimentación a pagar precios premium por una calidad consistente crea oportunidades para que los proveedores establezcan asociaciones a largo plazo que estabilicen los flujos de ingresos mientras construyen reconocimiento de marca entre los consumidores finales.

Auge en la demanda de aceite de sésamo

Un auge en la demanda de aceite de sésamo aumenta directamente el requerimiento de semillas de sésamo en bruto, ya que la extracción de aceite es una de las aplicaciones de consumo más grandes. El creciente uso del aceite de sésamo en la cocina, especialmente en las cocinas asiática y de Oriente Medio, está impulsando los volúmenes de procesamiento. Además, la creciente preferencia de los consumidores por aceites saludables de origen vegetal ricos en antioxidantes y grasas insaturadas impulsa aún más la demanda. Esto lleva a una mayor adquisición por parte de los fabricantes de aceite, fortaleciendo la cadena de suministro de semillas de sésamo. A medida que el consumo de aceite se expande globalmente, crea una demanda consistente y a gran escala, apoyando así el crecimiento general del mercado de semillas de sésamo. También alienta a los agricultores a aumentar el cultivo de sésamo, mejorando los volúmenes de producción generales. Además, una mayor demanda de aceite puede conducir a la estabilidad de precios o tendencias de precios al alza, haciendo que el cultivo de sésamo sea más atractivo económicamente.

Aumento de la demanda de productos orgánicos y sostenibles

El ambicioso objetivo de la Unión Europea de convertir el 25% de las tierras agrícolas a la agricultura orgánica para 2030 crea un crecimiento estructural de la demanda de semillas de sésamo orgánicas certificadas, especialmente a medida que las nuevas regulaciones vigentes desde enero de 2025 endurecen los requisitos de certificación [1]Fuente: CBI (Centro para la Promoción de las Importaciones de países en desarrollo), "Las nuevas normas orgánicas de la UE dejan huella en los pequeños productores de cereales y oleaginosas", cbi.eu. Las importaciones de sésamo orgánico a Europa crecieron de 15.000 a 22.000 toneladas entre 2019 y 2022, representando el 6,7% del total de las importaciones de aceite de sésamo, lo que indica una fuerte disposición de los consumidores a pagar primas por productos certificados [2]Fuente: CBI (Centro para la Promoción de las Importaciones de países en desarrollo), "El potencial del mercado europeo para el aceite de sésamo alimentario", cbi.eu. Esta trayectoria de crecimiento se acelera a medida que los principales fabricantes de alimentos integran compromisos de sostenibilidad en sus estrategias de adquisición, creando una demanda predecible para los proveedores certificados. El énfasis del marco regulatorio en la trazabilidad y la medición del impacto ambiental favorece a los proveedores establecidos con sólidos sistemas de certificación, consolidando potencialmente la participación de mercado entre los productores conformes mientras crea barreras para los competidores más pequeños y no certificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El cambio climático y la variabilidad meteorológica afectan los rendimientos de los cultivos | -0.9% | Regiones de producción global, afectando las importaciones europeas | Largo plazo (≥ 4 años) |

| Estrictas normas internacionales de seguridad alimentaria y calidad | -0.7% | En toda la Unión Europea, con la aplicación más estricta en Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Competencia de semillas y aceites alternativos de origen vegetal | -0.5% | Principalmente en el norte de Europa, extendiéndose a Europa Occidental | Mediano plazo (2-4 años) |

| Los consumidores tienen preocupaciones sobre la posible contaminación | -0.3% | En toda la Unión Europea, agudizada en países con incidentes recientes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El cambio climático y la variabilidad meteorológica afectan los rendimientos de los cultivos

La variabilidad climática interrumpe cada vez más la producción de sésamo en las principales regiones de suministro, creando volatilidad de precios que limita el crecimiento del mercado europeo al hacer que el sésamo sea menos competitivo frente a alternativas con precios estables. Las investigaciones indican que el cambio climático afecta la calidad morfológica, fisiológica y bioquímica de las semillas, con cultivos dicotiledóneos como el sésamo mostrando una vulnerabilidad particular a las tensiones de temperatura y sequía. El sector agrícola de Polonia enfrenta riesgos de sequía que afectan a una parte significativa de las tierras de cultivo, ilustrando la vulnerabilidad europea más amplia a los impactos climáticos que podrían afectar los futuros intentos de cultivo local de sésamo. Las interrupciones de la producción en los principales países exportadores como India y Nigeria crean incertidumbres en la cadena de suministro que los compradores europeos tienen cada vez más en cuenta en sus estrategias de adquisición, favoreciendo potencialmente a proveedores más caros pero confiables. Las primas de precio resultantes pueden limitar la adopción del sésamo en aplicaciones sensibles al precio, restringiendo la expansión general del mercado a pesar de la creciente demanda de ingredientes saludables.

Estrictas normas internacionales de seguridad alimentaria y calidad

Las regulaciones europeas de seguridad alimentaria crean costos de cumplimiento y barreras de acceso al mercado que afectan particularmente a los proveedores de sésamo más pequeños, lo que podría limitar la diversidad de suministro y aumentar los precios para los compradores europeos. Los recientes brotes de Salmonella vinculados a productos a base de sésamo de Siria afectaron a 121 casos en 5 países de la UE, demostrando los riesgos de contaminación continuos que impulsan el escrutinio regulatorio [3]Fuente: Centro Europeo para la Prevención y el Control de Enfermedades, " Brote multinacional de múltiples serotipos de Salmonella enterica vinculado a productos importados a base de sésamo", ecdc.europa.eu. La detección en febrero de 2025 de micotoxinas en semillas de sésamo procedentes de México pone de relieve los persistentes desafíos de control de calidad que desencadenan respuestas regulatorias e interrupciones en la cadena de suministro. Los nuevos requisitos de etiquetado de alérgenos para alimentos no envasados y a granel, incluido el sésamo, añaden complejidad de cumplimiento para los operadores de servicios de alimentación y los minoristas. Estas presiones regulatorias favorecen a los proveedores grandes y establecidos con sólidos sistemas de calidad, mientras que potencialmente excluyen a los productores más pequeños que no pueden cumplir con los estrictos requisitos de certificación, restringiendo en última instancia la competencia de suministro y manteniendo precios más altos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Sésamo Negro Lidera el Crecimiento Premium

Las semillas de sésamo negro impulsan el crecimiento más rápido del segmento con una CAGR del 7,76% hasta 2031, a pesar de que el sésamo blanco mantiene una participación de mercado dominante del 64,11% en 2025. El posicionamiento premium del sésamo negro refleja la percepción del consumidor de una densidad nutricional y un contenido de antioxidantes superiores, lo que permite primas de precio que atraen a proveedores enfocados en la calidad. El liderazgo de mercado del sésamo blanco se debe a su versatilidad en todas las aplicaciones, desde la producción tradicional mediterránea de tahini hasta las formulaciones modernas de panadería donde se prefieren perfiles de color neutros. Las variedades marrones y mixtas ocupan posiciones de nicho, sirviendo principalmente a canales especializados de alimentos étnicos y productores artesanales que buscan ofertas diferenciadas.

La segmentación basada en el color revela oportunidades estratégicas para que los proveedores capturen valor a través del posicionamiento del producto en lugar de la competencia por volumen. La investigación sobre las aplicaciones de la torta de aceite de sésamo en pasta demuestra cómo incluso los subproductos del procesamiento del sésamo pueden mejorar los perfiles nutricionales, con la adición de torta de aceite de sésamo que aumenta significativamente el contenido de proteínas y fibra mientras mantiene características sensoriales aceptables. Este potencial de innovación se extiende a todo el espectro de productos, donde el atractivo visual del sésamo negro y sus beneficios percibidos para la salud crean oportunidades para el desarrollo de productos premium en categorías que van desde la confitería hasta los alimentos funcionales.

Por Categoría: La Certificación Orgánica Impulsa la Migración de Valor

Las semillas de sésamo convencionales mantienen el 84,37% de la participación de mercado en 2025, lo que refleja la sensibilidad al precio de la categoría y las cadenas de suministro establecidas, mientras que el sésamo orgánico logra un crecimiento de CAGR del 8,33% hasta 2031 a medida que los cambios regulatorios y las preferencias de los consumidores se alinean. Las regulaciones orgánicas más estrictas de la UE, vigentes desde enero de 2025, crean tanto oportunidades como desafíos, potencialmente restringiendo el suministro de productores más pequeños mientras recompensan a los proveedores orgánicos establecidos con poder de fijación de precios premium. Las importaciones de sésamo orgánico a Europa crecieron de 15.000 a 22.000 toneladas entre 2019 y 2022, demostrando un crecimiento sostenido de la demanda a pesar de los precios más altos.

La prima orgánica refleja más que la disposición del consumidor a pagar precios más altos; representa un cambio fundamental hacia la transparencia de la cadena de suministro y la responsabilidad ambiental que remodela la dinámica competitiva. El objetivo de la UE del 25% de tierras agrícolas orgánicas para 2030 crea una demanda estructural que supera la capacidad actual de suministro de sésamo orgánico, lo que sugiere un poder de fijación de precios sostenido para los productores certificados. Este desequilibrio entre oferta y demanda favorece a los proveedores que pueden navegar por los complejos requisitos de certificación mientras mantienen estándares consistentes de calidad y trazabilidad que cumplen con las expectativas regulatorias europeas.

Por Segmento de Uso Final: La Expansión de los Servicios de Alimentación Supera al Comercio Minorista

Los canales en establecimientos logran un crecimiento de CAGR del 9,04% hasta 2031, superando al comercio minorista fuera del establecimiento a pesar de la participación de mercado dominante del 57,34% del segmento industrial en 2025. Este diferencial de crecimiento refleja el papel del sector de servicios de alimentación como impulsor de la innovación, donde los chefs y los desarrolladores de menús introducen aplicaciones de sésamo que luego migran a los canales minoristas. La disposición del canal de servicios de alimentación a pagar primas por una calidad consistente y variedades especializadas crea oportunidades para que los proveedores establezcan relaciones que proporcionen inteligencia de mercado e información sobre el desarrollo de productos. Dentro de los canales minoristas, los supermercados e hipermercados mantienen posiciones dominantes, mientras que las tiendas minoristas en línea muestran un crecimiento acelerado impulsado por la conveniencia y el acceso a productos especializados.

El segmento industrial es el mayor usuario final de semillas de sésamo debido a su uso extensivo en aplicaciones de procesamiento de alimentos a gran escala, como la extracción de aceite, productos de panadería, confitería y producción de tahini. La fabricación de aceite de sésamo por sí sola consume una parte significativa de la producción mundial de sésamo, impulsando la demanda a granel de los procesadores. Además, los fabricantes de alimentos utilizan semillas de sésamo como ingredientes, coberturas y potenciadores de sabor en una amplia gama de alimentos envasados. Los compradores industriales adquieren en grandes volúmenes a través de contratos a largo plazo, asegurando una demanda consistente. La escalabilidad y los requisitos de producción continua de la industria de procesamiento de alimentos refuerzan aún más su dominio sobre los segmentos minorista y de servicios de alimentación.

Análisis Geográfico

Polonia lidera el crecimiento geográfico con una CAGR del 9,25% hasta 2031, mientras que Alemania mantiene el liderazgo del mercado con una participación del 40,77% en 2025, lo que ilustra la expansión del mercado desde las bases establecidas de Europa Occidental hacia los mercados emergentes de Europa del Este. El dominio de Alemania refleja su escala económica, su diversa industria alimentaria y su establecida infraestructura de importación que la posiciona como un centro de distribución para los mercados europeos más amplios. Los Países Bajos, Francia e Italia representan mercados maduros con patrones de consumo estables, mientras que España muestra una adopción creciente impulsada por el aumento de la diversidad étnica y la experimentación culinaria. Bélgica y Suecia ocupan posiciones más pequeñas pero estratégicamente importantes como mercados de entrada para la expansión nórdica y del Benelux.

El patrón de expansión geográfica revela oportunidades para que los proveedores capturen crecimiento adaptándose a las preferencias regionales y los requisitos regulatorios. El rápido crecimiento de Polonia refleja tendencias más amplias de desarrollo económico en Europa del Este y de occidentalización de la dieta que favorecen ingredientes premium como las semillas de sésamo. Sin embargo, los riesgos climáticos afectan la productividad agrícola en toda Europa, con Grecia enfrentando posibles pérdidas anuales para 2060 debido a los impactos del cambio climático en la agricultura. Estas vulnerabilidades regionales sugieren que los proveedores exitosos deben desarrollar estrategias de abastecimiento flexibles que puedan adaptarse a los cambiantes patrones de producción mientras mantienen un suministro consistente a los mercados en crecimiento.

El Reino Unido, Italia, Francia, España, los Países Bajos, Bélgica y Suecia representan mercados maduros con características distintas que influyen en los patrones de consumo de sésamo. La diversa población del Reino Unido y sus establecidos mercados de alimentos étnicos crean una demanda constante para las aplicaciones tradicionales de sésamo, mientras que la innovación culinaria de Italia impulsa la adopción en conceptos de fusión mediterránea. La cultura alimentaria premium de Francia apoya productos de sésamo de alta calidad, particularmente en los segmentos artesanal y orgánico. España muestra un consumo creciente impulsado por el aumento de la diversidad cultural y la conciencia sanitaria entre las poblaciones urbanas. Los Países Bajos sirven como un centro comercial clave con sofisticada infraestructura de importación y distribución, mientras que la ubicación central de Bélgica y su experiencia en procesamiento de alimentos crean oportunidades para productos de sésamo con valor añadido. Suecia representa el potencial del mercado nórdico donde los consumidores enfocados en la salud muestran un interés creciente en ingredientes funcionales como las semillas de sésamo.

Panorama Competitivo

El mercado europeo de semillas de sésamo opera con baja concentración, lo que refleja una fragmentación significativa entre proveedores, procesadores y distribuidores que compiten en múltiples segmentos de la cadena de valor. Esta fragmentación crea oportunidades tanto para grandes empresas multinacionales como para actores regionales especializados para capturar participación de mercado a través de estrategias diferenciadas. Algunos de los actores significativos incluyen Dipasa Europe B.V., SunOpta, Olam Group, Haitoglou Bros S.A. y NOW® Foods, entre otros. La creciente demanda de ingredientes con etiqueta limpia y de abastecimiento sostenible está impulsando a los actores a invertir en certificación y prácticas de abastecimiento transparentes. La intensidad competitiva está además determinada por la volatilidad de los precios y la necesidad de una calidad consistente para cumplir con los estrictos estándares europeos de seguridad alimentaria.

Los principales actores como Cargill aprovechan las capacidades de abastecimiento global y la escala de procesamiento para atender a grandes clientes industriales, mientras que empresas como Olam Group se centran en el abastecimiento sostenible y los sistemas de trazabilidad que atraen a los compradores europeos conscientes de la calidad. La dinámica competitiva favorece a los proveedores que pueden navegar por los complejos requisitos regulatorios mientras mantienen una calidad consistente y precios competitivos en diversas aplicaciones de productos. Europa depende en gran medida de las importaciones de países como Sudán, Etiopía e India, lo que hace que las asociaciones en la cadena de suministro y la trazabilidad sean factores competitivos críticos. Las empresas se diferencian a través de ofertas de valor añadido como productos de sésamo orgánico, descascarillado y listo para usar para las industrias de panadería y procesamiento de alimentos.

Los patrones estratégicos en el mercado enfatizan la integración vertical y las credenciales de sostenibilidad como diferenciadores clave, con empresas exitosas que invierten en relaciones directas con agricultores y sistemas de certificación que garantizan la transparencia de la cadena de suministro. El informe anual 2023 de Olam Group destaca un crecimiento de dos dígitos en el EBIT e importantes iniciativas de sostenibilidad, incluido el mayor programa certificado de agricultura regenerativa en cadenas de suministro de algodón, demostrando cómo los compromisos ambientales se traducen en ventajas competitivas. La adopción de tecnología se centra en innovaciones de procesamiento poscosecha que mejoran el rendimiento, la calidad y la vida útil, mientras que las plataformas digitales permiten relaciones directas con los clientes que eluden los intermediarios de distribución tradicionales. Existen oportunidades en la certificación orgánica, el desarrollo de variedades especiales y el procesamiento con valor añadido que transforma el sésamo como materia prima en ingredientes premium para aplicaciones específicas.

Líderes de la Industria Europea de Semillas de Sésamo

Dipasa Europe B.V.

Haitoglou Bros S.A.

NOW® Foods

Olam International

SunOpta Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Amazing Sesame, una marca reconocida por modernizar los alimentos básicos culinarios asiáticos, lanzó su Salsa de Sésamo Negro. Este condimento rico y aromático, arraigado en la artesanía taiwanesa de siglos de antigüedad, promete una experiencia de sabor versátil y elevada.

- Enero de 2025: Elephant Harvest Brand presentó sus semillas de sésamo blancas descascarilladas. Este destacado producto se comercializó en varios tamaños: 1 kg, 2 kg, 5 kg y 25 kg, atendiendo a las diversas necesidades de sus clientes. La empresa comercializó estas semillas bajo la marca Elephant Harvest y también proporcionó servicios de envasado para varias marcas de prestigio en el Reino Unido.

Alcance del Informe del Mercado Europeo de Semillas de Sésamo

El mercado de semillas de sésamo se refiere al comercio y consumo de semillas de sésamo utilizadas como materias primas en el procesamiento de alimentos, aplicaciones culinarias y extracción de aceite. El Mercado Europeo de Semillas de Sésamo está Segmentado por Tipo de Producto (Blancas, Negras y Otras), Categoría (Orgánicas y Convencionales), Segmento de Uso Final (Horeca/Servicios de Alimentación, Industrial y Fuera del Establecimiento/Minorista), Geografía (Alemania, Reino Unido, Italia, Francia, España, Países Bajos, Polonia, Bélgica, Suecia y Resto de Europa). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Blancas |

| Negras |

| Otras |

| Orgánicas |

| Convencionales |

| Servicios de Alimentación/HoReCa | |

| Industrial | |

| Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo de Producto | Blancas | |

| Negras | ||

| Otras | ||

| Por Categoría | Orgánicas | |

| Convencionales | ||

| Por Segmento de Uso Final | Servicios de Alimentación/HoReCa | |

| Industrial | ||

| Minorista | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del sector europeo de sésamo en 2025?

El tamaño del mercado de semillas de sésamo alcanzó USD 2,39 mil millones en 2025 y está en camino de lograr una CAGR del 7,55% hasta 2031.

¿Qué país compra más sésamo en Europa?

Alemania lidera con el 40,77% de la demanda regional gracias a sus importantes industrias de panadería y procesamiento de alimentos.

¿Qué segmento crece más rápido hasta 2031?

Los servicios de alimentación en establecimientos crecen a una CAGR del 9,04% a medida que los restaurantes asiáticos y mediterráneos añaden platos a base de sésamo.

¿Por qué el sésamo negro está ganando popularidad?

Las semillas negras registran una CAGR del 7,76% porque los consumidores perciben un mayor contenido de antioxidantes y los chefs valoran su llamativo color.

Última actualización de la página el: