Tamaño y Cuota del Mercado de Embarcaciones de Recreo en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

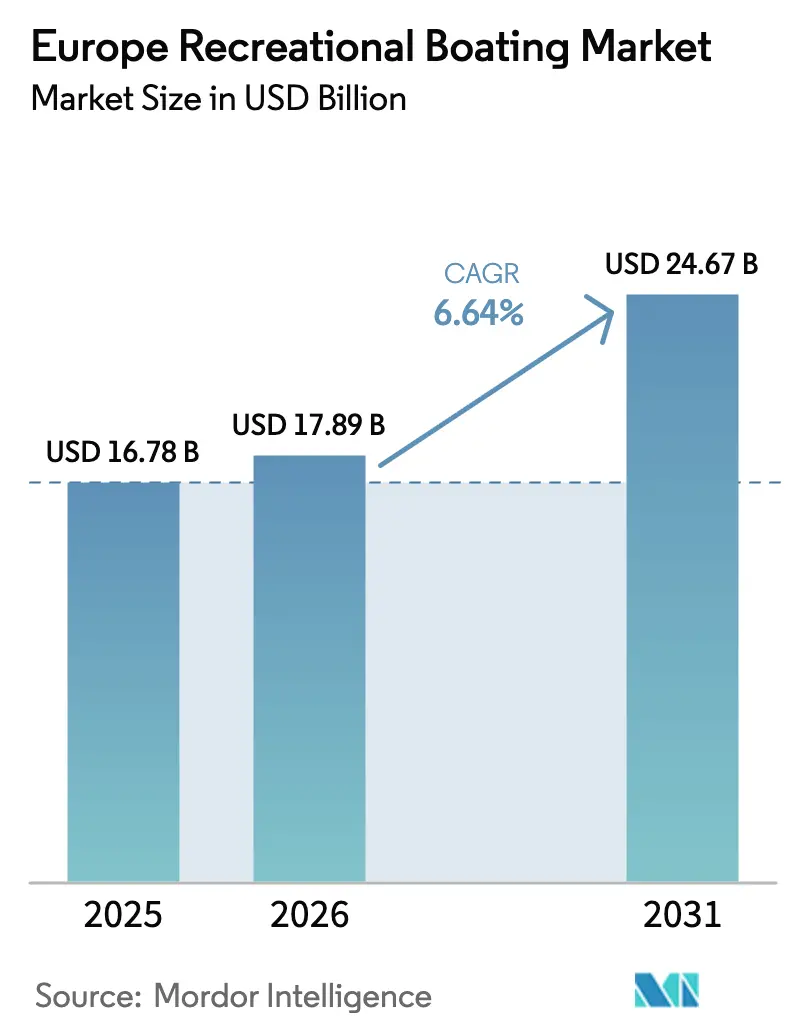

| Tamaño del mercado en el año base (2025) | 16.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.64% CAGR |

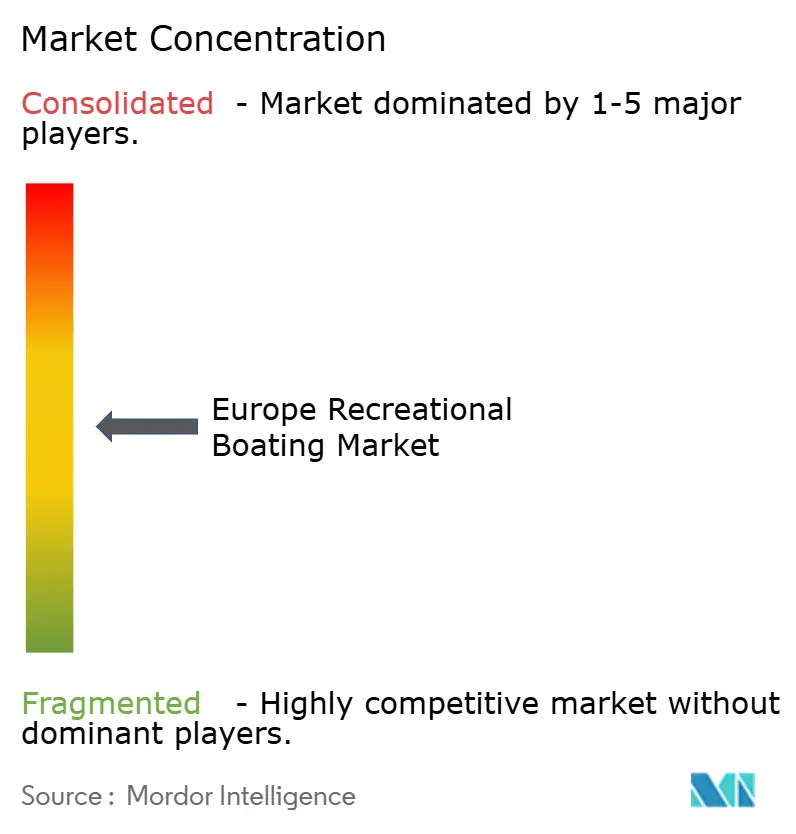

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embarcaciones de Recreo en Europa por Mordor Intelligence

El tamaño del Mercado de Embarcaciones de Recreo en Europa fue valorado en 16,78 mil millones de USD en 2025 y se estima que crecerá desde 17,89 mil millones de USD en 2026 hasta alcanzar los 24,67 mil millones de USD en 2031, a una CAGR del 6,64% durante el período de previsión (2026-2031). El mercado de embarcaciones de recreo en Europa continúa creciendo a pesar de los persistentes cuellos de botella en la cadena de suministro y las regulaciones de emisiones más estrictas. Las plataformas digitales de uso compartido de embarcaciones, un marcado aumento en la adopción de propulsión eléctrica y una afluencia de migrantes de alto patrimonio neto que se trasladan a los centros tecnológicos del Mediterráneo están redefiniendo la demanda y fomentando los modelos de negocio basados en el acceso.

Conclusiones Clave del Informe

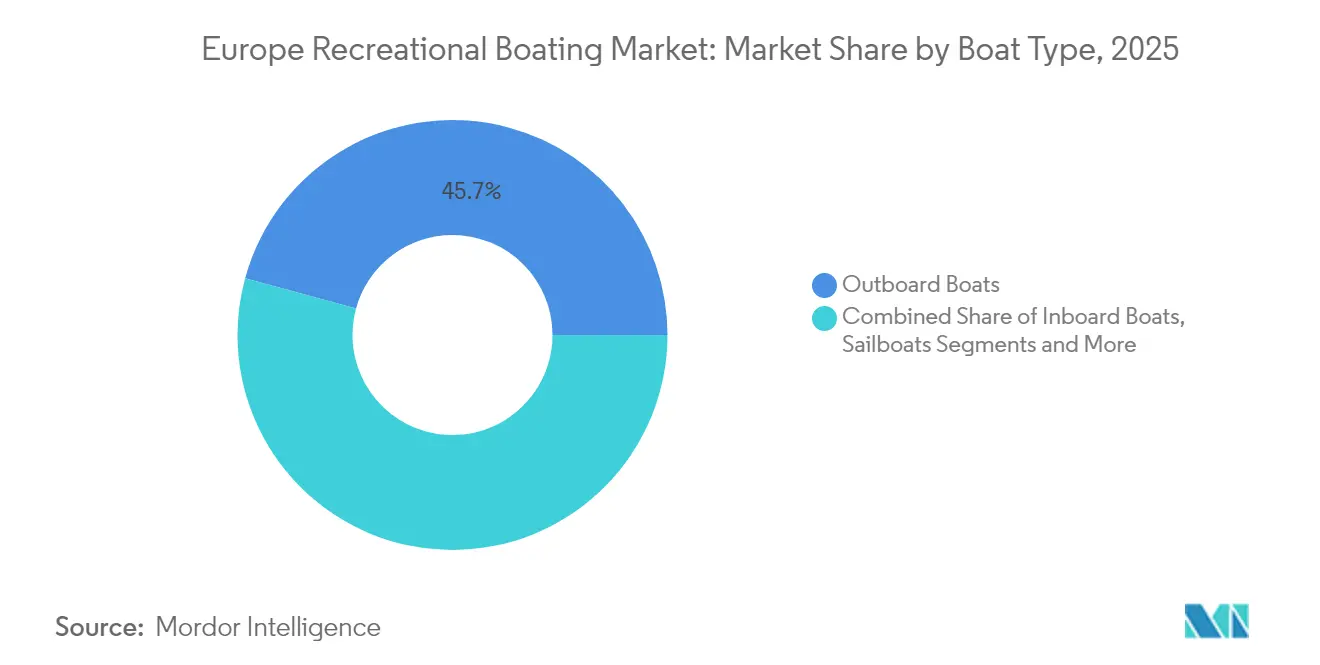

- Por tipo de embarcación, las embarcaciones con motor fueraborda lideraron con el 45,74% de la cuota del mercado de embarcaciones de recreo en Europa en 2025, mientras que se prevé que las embarcaciones con motor intraborda se expandan a una CAGR del 6,75% hasta 2031.

- Por eslora, el segmento de 30-60 pies representó el 45,88% del tamaño del mercado de embarcaciones de recreo en Europa en 2025; las embarcaciones de menos de 30 pies avanzan a una CAGR del 6,69% hasta 2031.

- Por sistema de propulsión, los motores de combustión interna dominaron con una cuota del 86,62% del mercado de embarcaciones de recreo en Europa en 2025, mientras que se proyecta que los sistemas eléctricos registren una CAGR del 7,05% durante 2026-2031.

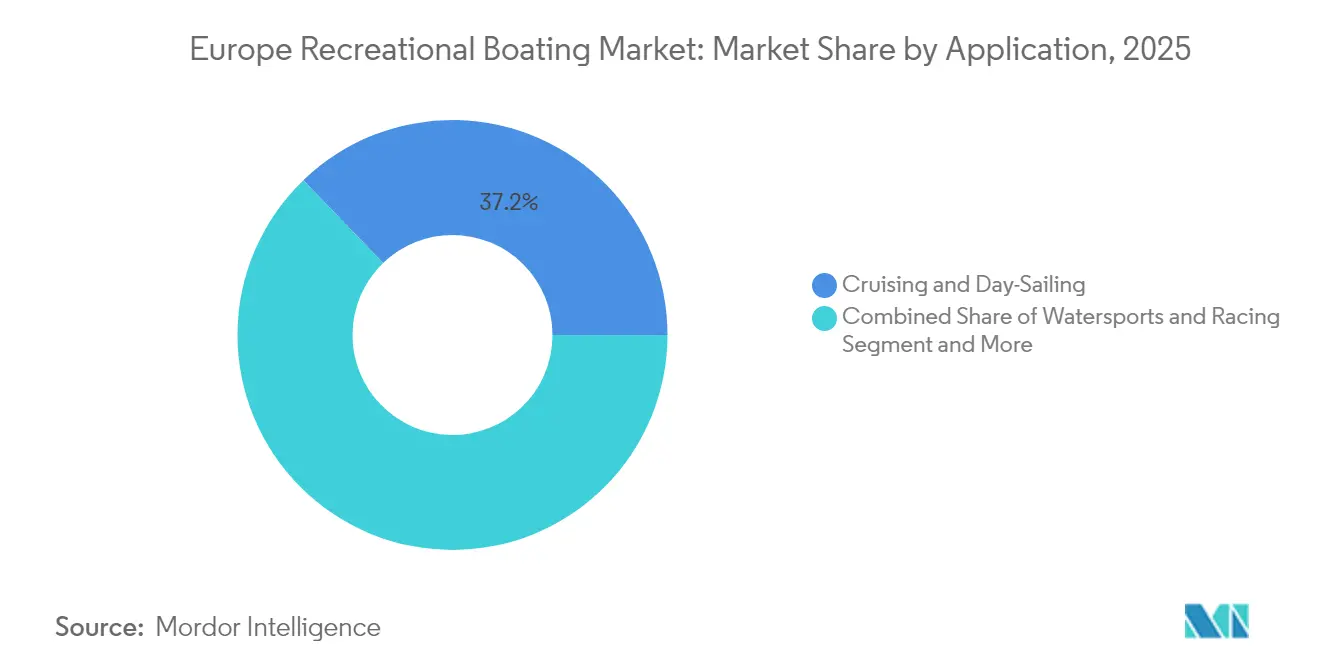

- Por aplicación, el crucero y la navegación diurna mantuvieron una cuota de ingresos del 37,20% en 2025; los servicios de chárter y alquiler exhiben el crecimiento más rápido con una CAGR del 6,78% hasta 2031.

- Por canal de distribución, los concesionarios y agentes intermediarios concentraron el 60,74% de la cuota de ingresos en 2025, aunque los servicios de alquiler y suscripción crecen a una CAGR del 6,98%.

- Por país, Italia capturó el 18,96% de la cuota de ingresos en 2025; Suecia se perfila para el mayor crecimiento con una CAGR del 7,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Embarcaciones de Recreo en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Participación en el Turismo de Aventura y los Deportes Acuáticos | +1.2% | Europa Central y del Norte, países nórdicos | Mediano plazo (2-4 años) |

| Auge de los Modelos de Propiedad Fraccionada Basados en Chárter | +0.9% | Núcleo mediterráneo, en expansión hacia el norte de Europa | Corto plazo (≤ 2 años) |

| Expansión de la Red de Vías Navegables Interiores | +0.8% | Alemania, Países Bajos, Francia, Polonia | Largo plazo (≥ 4 años) |

| Impulso de los Fabricantes de Equipos Originales hacia Motores Fueraborda Eléctricos de Bajo Ruido | +0.7% | Países nórdicos, en expansión hacia Europa Central | Mediano plazo (2-4 años) |

| Plataformas Digitales de Uso Compartido de Embarcaciones | +0.6% | Global, con concentración en los mercados mediterráneo y nórdico | Corto plazo (≤ 2 años) |

| Migración de Personas de Alto Patrimonio Neto a los Centros Tecnológicos del Mediterráneo | +0.5% | Mediterráneo, particularmente Italia, España, Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Participación en el Turismo de Aventura y los Deportes Acuáticos en Europa Central y del Norte

Se prevé que el turismo de deportes acuáticos en Europa crezca a una sólida CAGR, orientando la nueva demanda hacia embarcaciones aptas para grupos de la clase de 30-60 pies. La recuperación del PIB nórdico, liderada por el esperado repunte del crecimiento de Suecia en 2026, impulsa el gasto discrecional, mientras que las inversiones en vías navegables interiores respaldadas por la UE amplían el acceso a la náutica más allá de los puntos calientes costeros. El mercado de embarcaciones de recreo en Europa está, por tanto, captando una nueva cohorte de consumidores que prefieren itinerarios activos a las vacaciones de playa tradicionales. Los operadores que atienden al turismo de aventura están incrementando las renovaciones de flota, estimulando aún más las ventas de cruceros de tamaño mediano y embarcaciones de deportes acuáticos orientadas al rendimiento.[1]"Informe de Política Monetaria 2024," Sveriges Riksbank, riksbank.se

El Auge de los Modelos de Propiedad Fraccionada Basados en Chárter Impulsa a los Nuevos Navegantes

GetMyBoat procesó 75 millones de USD en reservas a través de 150.000 anuncios, lo que ilustra cómo el acceso entre particulares reduce las barreras de entrada para los navegantes novatos.[2]"Ficha Informativa de la Empresa," GetMyBoat Inc., getmyboat.com El lanzamiento de Wiziboat por parte de Groupe Beneteau y su adquisición de Your Boat Club validan el apetito de los fabricantes de equipos originales por los modelos de ingresos recurrentes. Las tarifas de amarre de entre 1.990 EUR y 9.879 EUR al año para embarcaciones de 10-12 metros refuerzan la lógica económica del uso compartido, mientras que el crecimiento del canal de alquiler a una CAGR del 7,11% subraya un cambio estructural hacia el acceso frente a la propiedad. Estas dinámicas aumentan las tasas de utilización de las embarcaciones privadas inactivas, ampliando directamente el mercado de embarcaciones de recreo en Europa.

Expansión de la Red de Vías Navegables Interiores y Modernización de Puertos Deportivos Financiada por la UE

Los fondos de cohesión de la UE están modernizando los muelles, electrificando los amarres y profundizando los canales interiores. El Plan Federal de Infraestructura de Transporte de Alemania destina 5.400 millones de EUR a la mejora de las vías navegables, impulsando el tráfico de embarcaciones en el Elba y el Óder. Los conceptos de puertos deportivos inteligentes que integran energías renovables y sistemas automatizados de gestión de residuos se alinean con las directivas de sostenibilidad de la UE, haciendo que las embarcaciones más pequeñas de menos de 30 pies sean cada vez más atractivas para las excursiones por vías interiores. La mejora del acceso está incrementando los ingresos de los concesionarios regionales y estimulando a los proveedores de servicios auxiliares en el mercado de embarcaciones de recreo en Europa.

El Impulso de los Fabricantes de Equipos Originales hacia Motores Fueraborda Eléctricos de Bajo Ruido en Consonancia con los Lagos de Cero Emisiones Escandinavos

ePropulsion envió cerca de 10.000 motores fueraborda eléctricos a mediados de 2024, con más del 50% de sus ingresos procedentes de Europa. Las políticas de cero emisiones en los lagos escandinavos, junto con los precios del combustible en Suecia de 1,55 USD por litro, aceleran la migración de los consumidores hacia sistemas de propulsión eléctrica. El Riva El-Iseo de Ferretti y las opciones eléctricas del Oceanis 37.1 de Groupe Beneteau confirman un segmento premium dispuesto a pagar por una navegación silenciosa y respetuosa con el medio ambiente. La propulsión eléctrica encarna tanto el cumplimiento normativo como el atractivo de estilo de vida dentro del mercado de embarcaciones de recreo en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas Regulaciones de Emisiones y Ruido | -1.1% | En toda la UE, afectando particularmente a los fabricantes más pequeños | Corto plazo (≤ 2 años) |

| Escalada de las Primas de Seguros | -0.8% | Regiones costeras del Mediterráneo y del norte de Europa | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada | -0.6% | Italia y Polonia, con efectos secundarios en toda la cadena de suministro de la UE | Mediano plazo (2-4 años) |

| Escasez de Amarres y Disparada de las Tarifas de Atraque | -0.4% | Mercados principales del Mediterráneo, particularmente Francia, Italia, España | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Estrictas Regulaciones de Emisiones y Ruido de la Fase V Inflan los Costes de Cumplimiento

El Reglamento FuelEU Maritime exige una reducción del 2% en la intensidad de gases de efecto invernadero en 2025, que aumentará hasta el 80% en 2050, lo que obliga a una rápida innovación en los sistemas de propulsión a un coste significativo. La inclusión del transporte marítimo en el Sistema de Comercio de Emisiones de la UE traslada los gastos de derechos a los fletadores a través de las cláusulas BIMCO, reduciendo los márgenes de los operadores de flota. Los astilleros más pequeños tienen dificultades para financiar la I+D, lo que acelera la consolidación dentro del mercado de embarcaciones de recreo en Europa.

Escalada de las Primas de Seguros tras Eventos de Pérdidas Provocados por el Clima

Las inundaciones de septiembre de 2024 en Europa Central produjeron pérdidas de entre 1.600 y 2.100 millones de EUR, y las reclamaciones por condiciones meteorológicas en el Reino Unido elevaron las primas en torno a dos quintos durante 2023. Los aseguradores marítimos trasladan los mayores costes de reaseguro y litigios a los propietarios de embarcaciones, especialmente en los puertos deportivos mediterráneos propensos a tormentas. Los elevados cargos por cobertura amenazan las compras discrecionales y podrían retrasar los chárteres, frenando el crecimiento a corto plazo en el mercado de embarcaciones de recreo en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Embarcación: Las Embarcaciones Intraborda de Mayor Tamaño Marcan el Ritmo de la Premiumización

La demanda actual se inclina hacia los versátiles motores fueraborda que capturaron el 45,74% de los ingresos en 2025, aunque las embarcaciones intraborda están creciendo más rápido a una CAGR del 6,75% a medida que los compradores adinerados buscan rendimiento, espacio y características de lujo integradas. Este cambio amplía el mercado de embarcaciones de recreo en Europa porque los precios premium elevan el valor global de la industria. En 2025, se prevé que la porción intraborda del tamaño del mercado de embarcaciones de recreo en Europa crezca de forma exponencial, con constructores italianos como Ferretti y Sanlorenzo introduciendo propulsión híbrida para atraer a los entusiastas de los yates con conciencia ecológica. Las embarcaciones de recreo personal compactas mantienen un nicho en las casas de verano nórdicas, mientras que las embarcaciones neumáticas semirrígidas abastecen a las flotas de chárter de nivel básico que canalizan a nuevos usuarios hacia las vías de propiedad.

Los fabricantes de equipos originales están incorporando navegación digital, estabilización avanzada y seguridad habilitada por IA en los modelos intraborda, aumentando el atractivo entre los migrantes con conocimientos tecnológicos hacia los centros de innovación mediterráneos. Los sólidos rendimientos del chárter también convencen a los inversores para asignar capital a embarcaciones de mayor tamaño, impulsando aún más el mercado de embarcaciones de recreo en Europa. Es probable que los fabricantes que escalen los sistemas de propulsión híbrida en las gamas de tamaño medio ganen cuota a medida que se intensifique la presión regulatoria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Eslora: Las Embarcaciones de Menos de 30 Pies Impulsan el Volumen, las Embarcaciones de Tamaño Medio Preservan el Valor

La clase de 30-60 pies mantiene una dominancia del 45,88% porque equilibra la comodidad con la versatilidad en los puertos deportivos a lo largo de la variada costa europea. Sin embargo, las embarcaciones de menos de 30 pies superarán a todas las demás esloras con una CAGR del 6,69%. Los elevados costes de propiedad motivan a los residentes urbanos a alquilar embarcaciones más pequeñas para viajes de fin de semana, impulsando la rotación en las plataformas de uso compartido. Las mejoras en las vías navegables interiores financiadas por la UE estimulan aún más las compras de modelos transportables en remolque, reforzando el extremo inferior del espectro de precios.

Las embarcaciones de tamaño medio siguen captando mejoras discrecionales como cruceros familiares, particularmente en Francia y España, donde prevalecen los itinerarios costeros de varios días. La economía de la conversión eléctrica favorece las unidades de menos de 30 pies porque el menor desplazamiento amplía la autonomía de la batería, atrayendo financiación de diversas fuentes. Por el contrario, los superyates de más de 60 pies siguen siendo un nicho de lujo, añadiendo valor más que volumen al mercado de embarcaciones de recreo en Europa.

Por Sistema de Propulsión: La Propulsión Eléctrica Gana Impulso

Los motores de combustión interna siguen siendo la base, aunque su cuota del 86,62% se erosiona gradualmente. Los sistemas eléctricos e híbridos alcanzan una CAGR del 7,05% a medida que las políticas climáticas de la UE surten efecto. La caída de los precios de las baterías, la mejora de la infraestructura de carga rápida y los lagos nórdicos sensibles al ruido impulsan la adopción. Los sistemas de propulsión híbrida sirven como soluciones de transición para la navegación de largo alcance, con fabricantes de equipos originales como Scania lanzando sistemas de propulsión modulares. El hidrógeno sigue siendo exploratorio, pero los proyectos piloto en los Países Bajos sugieren un potencial a largo plazo cuando la oferta de hidrógeno verde escale.

Los fabricantes capaces de plataformar motores eléctricos en todas las categorías de eslora capturarán un valor desproporcionado. Los programas de financiación que combinan el arrendamiento de baterías con los ingresos del chárter reducen aún más el riesgo de la propiedad, ampliando el atractivo de las embarcaciones eléctricas y reforzando la trayectoria de crecimiento del mercado de embarcaciones de recreo en Europa.

Por Aplicación: La Expansión del Chárter Altera los Patrones de Uso

El crucero y la navegación diurna mantuvieron el 37,20% de los ingresos en 2025, reflejando los hábitos de ocio arraigados en Europa. Sin embargo, las actividades de chárter y alquiler marcarán el ritmo con una CAGR del 6,78%, aprovechando las plataformas digitales para optimizar la utilización de la flota. Las aplicaciones de deportes acuáticos se benefician de las subvenciones de turismo de aventura de la UE que subsidian las mejoras de equipos de los operadores, mientras que la pesca mantiene una demanda estable en medio de las cuotas regulatorias.

El crecimiento del chárter fomenta flotas de embarcaciones eléctricas estandarizadas de menos de 30 pies en los puertos deportivos urbanos, lo que refuerza el argumento empresarial para la electrificación de la infraestructura. Mientras tanto, el crucero conserva su resonancia cultural a medida que los jubilados buscan itinerarios costeros de varias semanas, sosteniendo la demanda de cómodas embarcaciones de tamaño medio dentro del mercado de embarcaciones de recreo en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Modelos de Alquiler y Suscripción Reconfiguran el Comercio

Los concesionarios y agentes intermediarios tradicionales siguen mediando en el 60,74% de las compras, pero las suscripciones de alquiler crecen más rápido con una CAGR del 6,98% a medida que los consumidores priorizan la flexibilidad. La contratación digital, el seguro integrado y los precios impulsados por IA permiten a las plataformas escalar rápidamente sin poseer inventario físico. Los fabricantes de equipos originales responden lanzando servicios propietarios que complementan las ventas, protegiendo los márgenes en un entorno regulatorio cada vez más restrictivo.

Las ventas directas al consumidor sobreviven en el segmento de lujo, donde los diseños personalizados y los interiores a medida siguen siendo fundamentales. Están surgiendo modelos de comercio híbrido —que combinan salas de exposición de concesionarios, configuración en línea y pruebas de suscripción— para capturar múltiples flujos de ingresos del creciente mercado de embarcaciones de recreo en Europa.

Análisis Geográfico

Italia sigue siendo el mayor contribuyente individual de ingresos con una cuota del 18,96%, apoyada por marcas de yates reconocidas mundialmente y un sólido ecosistema de reacondicionamiento que atrae a clientes de alto patrimonio neto. El programa Maestri del Mare de Fincantieri para contratar 110 trabajadores a principios de 2025 pone de relieve las escaseces de mano de obra que amenazan los plazos de entrega, pero también subraya la resiliencia del sector. La demanda de cruceros de lujo diurnos se ve impulsada por los emprendedores tecnológicos mediterráneos que buscan actividades de ocio, mientras que la escasez de amarres empuja al alza las tarifas de los puertos deportivos, reforzando el cambio hacia los modelos de chárter y propiedad fraccionada.

Suecia lidera el crecimiento gracias a la innovación y las políticas de apoyo, con una previsión de crecimiento del 7,12% de CAGR. La empresa emergente de propulsión eléctrica Candela obtuvo 25 millones de EUR para la expansión de la producción, y Axopar exporta ahora aproximadamente la mitad de su producción a los EE. UU., validando el atractivo del diseño nórdico. Los elevados precios internos del combustible amplifican la propuesta de valor de la propulsión eléctrica. Dinamarca y Noruega complementan la experiencia de la región a través de los mandatos de cero emisiones en los lagos y la Alianza de Puertos Northern Lights, que coordina la infraestructura de combustibles alternativos.

Los vientos en contra económicos de Alemania en 2024 frenaron el gasto discrecional, pero los indicios de tipos de interés más bajos y un repunte de la confianza del consumidor sugieren mejores perspectivas para 2025. Las inversiones federales en vías navegables amplían la base de clientes de la náutica interior, especialmente para las embarcaciones eléctricas transportables en remolque. La doble geografía costera de Francia apoya tanto el crucero atlántico como el mediterráneo, y las Islas Baleares de España mantienen una utilización de la flota de chárter por encima del 70% durante la temporada alta. El Reino Unido aprovecha un profundo ecosistema de servicios marítimos a pesar de la divergencia regulatoria respecto a las normas de la UE. Polonia avanza como constructor orientado a la exportación, pero se enfrenta a un mercado laboral cada vez más ajustado que podría limitar las adiciones de capacidad a largo plazo.

Panorama Competitivo

El mercado de embarcaciones de recreo en Europa está moderadamente fragmentado. Groupe Beneteau, Ferretti Group y Azimut-Benetti son los actores clave en 2024, aunque ningún actor individual domina por sí solo. La consolidación del mercado está en marcha: la adquisición de Safe Harbor Marinas por parte de Blackstone por 5.650 millones de USD añade profundidad a la infraestructura, mientras que Sanlorenzo adquirió Nautor Swan por 48,5 millones de EUR para reforzar su cartera de veleros.[3]"Comunicado de Prensa sobre la Adquisición de Safe Harbor Marinas," Blackstone Infrastructure Partners, blackstone.com OneWater Marine pagó 75 millones de USD por American Yacht Group, asegurándose los derechos exclusivos de distribución de HCB.

La tecnología es un diferenciador clave. Boating Intelligence de Brunswick integra IA en los sistemas de propulsión y atraque, y Mercury Marine mantiene una cuota significativa en motores fueraborda gracias a la constante renovación de productos.[4]"Presentación en el Consumer Electronics Show 2025," Brunswick Corporation, brunswick.com Los actores emergentes en propulsión eléctrica ganan terreno: los cascos hidrodinámicos de Candela reducen el consumo de energía en un 80%, y los ingresos europeos de ePropulsion superaron el 50% de las ventas totales.

Las plataformas digitales como GetMyBoat escalan las reservas sin poseer activos, incentivando la participación de los fabricantes de equipos originales en modelos híbridos de venta más suscripción. El éxito competitivo dependerá de combinar la excelencia manufacturera con la economía de plataformas y el liderazgo en tecnología de bajas emisiones.

Líderes de la Industria de Embarcaciones de Recreo en Europa

Groupe Beneteau

Azimut-Benetti Group

Sunseeker International

Ferretti Group

Feadship

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Blackstone Infrastructure completó la adquisición de Safe Harbor Marinas por 5.650 millones de USD, añadiendo 138 instalaciones a su cartera.

- Febrero de 2025: OneWater Marine finalizó la compra de American Yacht Group por 75 millones de USD, ampliando los derechos de distribución de lujo.

- Enero de 2025: Brunswick Corporation presentó Boating Intelligence en el Consumer Electronics Show, desvelando conceptos de atraque autónomo y propulsión eléctrica.

Alcance del Informe del Mercado de Embarcaciones de Recreo en Europa

Las embarcaciones de recreo, comúnmente conocidas como embarcaciones de ocio o de placer, se refieren a las embarcaciones diseñadas para el disfrute y la relajación. Estas embarcaciones no están destinadas a uso comercial o industrial, sino que se utilizan para actividades como el crucero, la pesca, los deportes acuáticos y otros fines recreativos.

El alcance del Mercado de Embarcaciones de Recreo en Europa está segmentado por Tipo de Embarcación, Tipo de Propulsión, Aplicación y País. Por Tipo de Embarcación, el mercado está segmentado en Embarcaciones con Motor Intraborda, Embarcaciones con Motor Fueraborda, Embarcaciones de Recreo Personal y Otros Tipos de Embarcaciones. Por Tipo de Propulsión, el mercado está segmentado en Motor de Combustión Interna y Propulsión Eléctrica. Por Aplicación, el mercado está segmentado en Deportes Acuáticos y Pesca. Por País, el mercado está segmentado en Alemania, Reino Unido, Francia, Italia, España, Dinamarca, Países Bajos, Grecia y el Resto de Europa.

El informe ofrece el tamaño del mercado en valor (USD) y previsiones para todos los segmentos anteriores.

| Embarcaciones con Motor Intraborda |

| Embarcaciones con Motor Fueraborda |

| Embarcaciones de Recreo Personal |

| Veleros |

| Embarcaciones Inflables y Neumáticas Semirrígidas |

| Otros Tipos de Embarcaciones |

| Menos de 30 Pies |

| 30–60 Pies |

| Más de 60 Pies |

| Motor de Combustión Interna |

| Híbrido |

| Eléctrico |

| Hidrógeno y Combustibles Alternativos |

| Deportes Acuáticos y Carreras |

| Pesca y Pesca con Caña |

| Crucero y Navegación Diurna |

| Chárter y Alquiler |

| Ventas Directas de Fabricantes de Equipos Originales |

| Concesionarios y Agentes Intermediarios |

| Servicios de Alquiler y Suscripción |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Dinamarca |

| Países Bajos |

| Grecia |

| Noruega |

| Suecia |

| Finlandia |

| Polonia |

| Croacia |

| Rusia |

| Resto de Europa |

| Por Tipo de Embarcación | Embarcaciones con Motor Intraborda |

| Embarcaciones con Motor Fueraborda | |

| Embarcaciones de Recreo Personal | |

| Veleros | |

| Embarcaciones Inflables y Neumáticas Semirrígidas | |

| Otros Tipos de Embarcaciones | |

| Por Eslora | Menos de 30 Pies |

| 30–60 Pies | |

| Más de 60 Pies | |

| Por Sistema de Propulsión | Motor de Combustión Interna |

| Híbrido | |

| Eléctrico | |

| Hidrógeno y Combustibles Alternativos | |

| Por Aplicación | Deportes Acuáticos y Carreras |

| Pesca y Pesca con Caña | |

| Crucero y Navegación Diurna | |

| Chárter y Alquiler | |

| Por Canal de Distribución | Ventas Directas de Fabricantes de Equipos Originales |

| Concesionarios y Agentes Intermediarios | |

| Servicios de Alquiler y Suscripción | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Dinamarca | |

| Países Bajos | |

| Grecia | |

| Noruega | |

| Suecia | |

| Finlandia | |

| Polonia | |

| Croacia | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de embarcaciones de recreo en Europa?

El mercado está valorado en 17,89 mil millones de USD en 2026 y está previsto que alcance aproximadamente los 24,67 mil millones de USD en 2031.

¿Qué país tiene la mayor cuota del mercado de embarcaciones de recreo en Europa?

Italia lidera con una cuota de ingresos del 18,96% en 2025, impulsada por su base de fabricación de superyates.

¿A qué velocidad crece la propulsión eléctrica en el mercado de embarcaciones de recreo en Europa?

Se prevé que los sistemas eléctricos registren una CAGR del 7,05% entre 2026 y 2031 a medida que se endurecen las regulaciones y caen los costes de las baterías.

¿Qué segmento muestra el mayor crecimiento por eslora?

Las embarcaciones de menos de 30 pies se expandirán más rápidamente con una CAGR del 6,69%, impulsadas por las plataformas de uso compartido y las mejoras en las vías navegables interiores.

¿Cómo están afectando los servicios de chárter a los concesionarios tradicionales?

Los canales de alquiler y suscripción crecen a una CAGR del 6,98%, lo que lleva a los concesionarios a integrar ofertas basadas en el acceso en sus modelos de negocio.

¿Qué regulación clave afectará a los constructores de embarcaciones a partir de 2025?

El Reglamento FuelEU Maritime comienza con un requisito de reducción del 2% en la intensidad de gases de efecto invernadero en 2025, que escala hasta el 80% en 2050, exigiendo soluciones de propulsión más limpias.

Última actualización de la página el: