Tamaño y cuota del mercado de gestión de instalaciones de Albania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

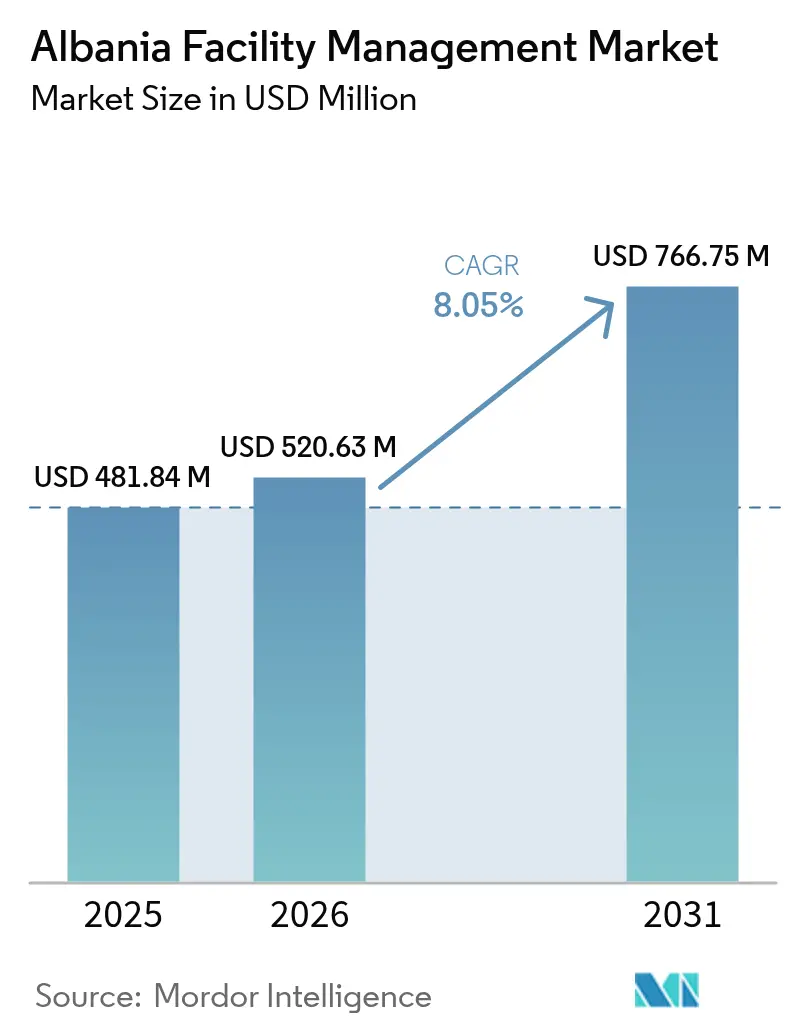

| Tamaño del mercado en el año base (2025) | 481.84 Millones de dólares |

| Tamaño del Mercado (2026) | 520.63 Millones de dólares |

| Tamaño del Mercado (2031) | 766.75 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.05% CAGR |

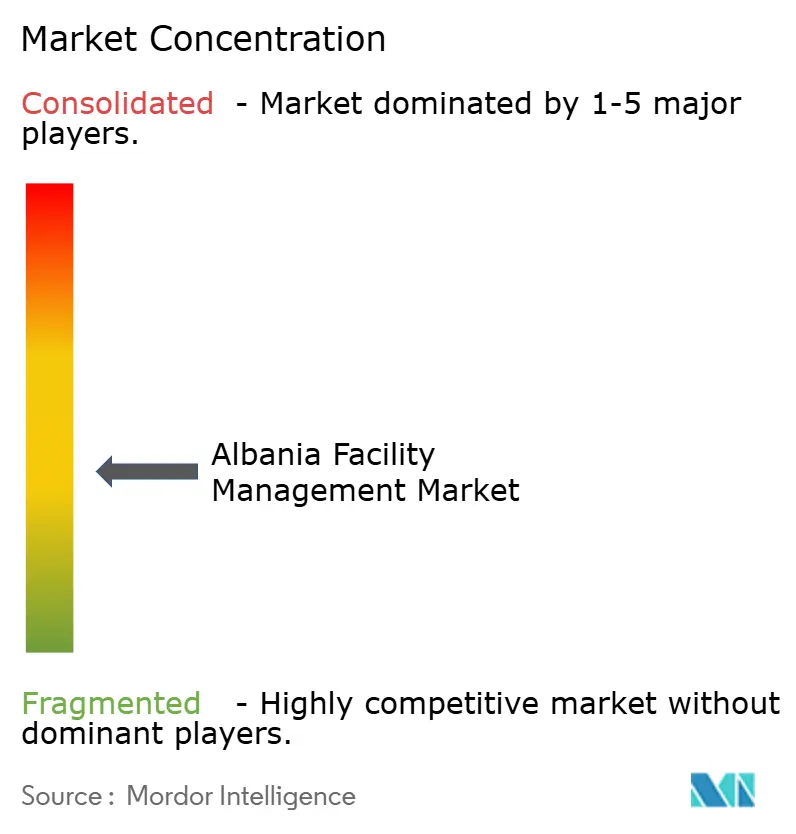

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de instalaciones de Albania por Mordor Intelligence

Se prevé que el tamaño del mercado de gestión de instalaciones de Albania crezca desde 481,84 millones de USD en 2025 hasta 520,63 millones de USD en 2026, con una previsión de alcanzar los 766,75 millones de USD en 2031 a una CAGR del 8,05% durante el período 2026-2031. Esta perspectiva del tamaño del mercado de gestión de instalaciones de Albania refleja la rápida expansión inmobiliaria, la implementación en 2026 de las normas nacionales de rendimiento energético y la creciente dependencia de proveedores de servicios externalizados.[1]Banco Europeo de Reconstrucción y Desarrollo, "Estrategia de País de Albania," ebrd.com La sólida financiación previa a la adhesión a la UE, una regulación de edificios más estricta y la adopción tecnológica se están alineando para orientar a los propietarios de edificios hacia contratos basados en el rendimiento que combinan el mantenimiento predictivo con ahorros energéticos garantizados. Las cadenas hoteleras internacionales que entran en Tirana y el corredor costero están estableciendo nuevos referentes de servicio que se extienden a las propiedades comerciales, institucionales e industriales. La escasez de competencias técnicas ha amplificado las ventajas de costes de la externalización, mientras que las mejoras de infraestructura municipal vinculadas a los fondos de la UE están ampliando el alcance de la supervisión profesional de instalaciones. En conjunto, estos factores están reposicionando el mercado de gestión de instalaciones de Albania desde el mantenimiento reactivo hacia la administración de activos basada en datos.

Conclusiones clave del informe

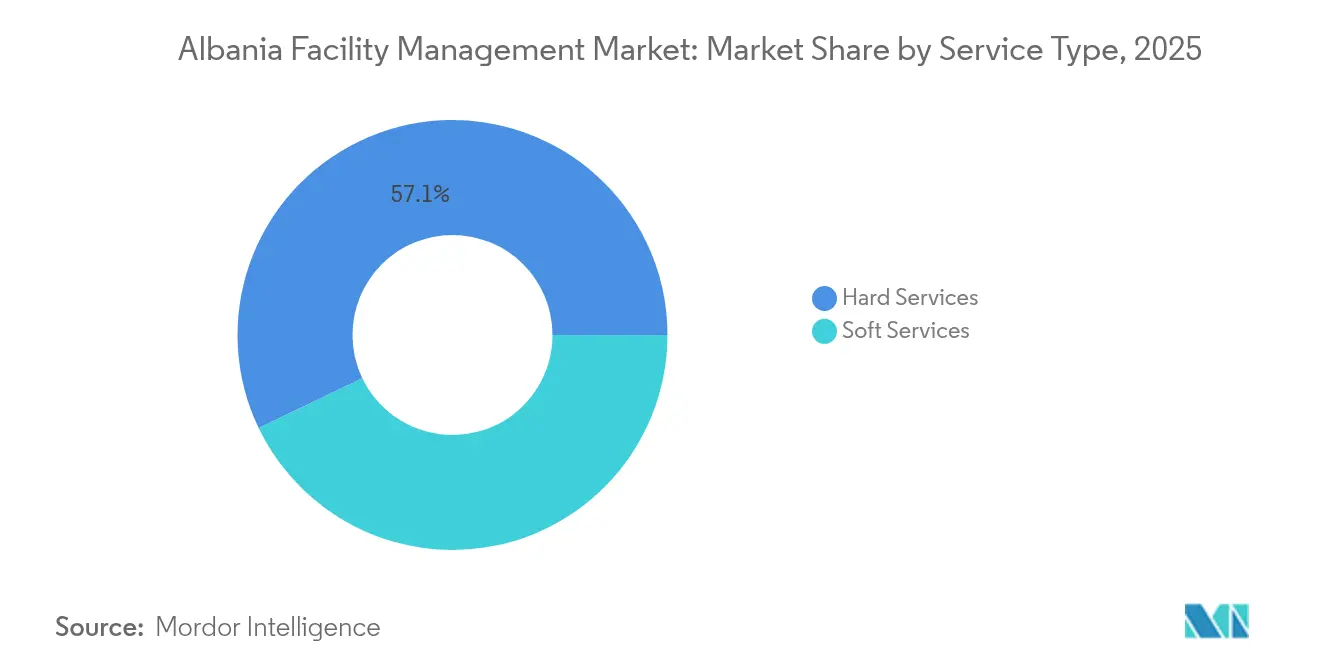

- Por tipo de servicio, los servicios técnicos lideraron con el 57,12% de la cuota del mercado de gestión de instalaciones de Albania en 2025.

- Por tipo de oferta, los modelos externalizados representaron el 64,22% del tamaño del mercado de gestión de instalaciones de Albania en 2025 y registran la CAGR proyectada más alta del 9,12% hasta 2031.

- Por industria de usuario final, las instalaciones comerciales representaron el 38,45% de la cuota del mercado de gestión de instalaciones de Albania en 2025, mientras que el sector institucional e infraestructura pública está previsto que se expanda a una CAGR del 8,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de gestión de instalaciones de Albania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Avances tecnológicos en sistemas de gestión de edificios | +1.8% | Nacional, con ganancias tempranas en Tirana, Durrës y Vlorë | Medio plazo (2-4 años) |

| Crecimiento del sector inmobiliario | +2.1% | Zonas costeras y la región metropolitana de Tirana | Corto plazo (≤ 2 años) |

| Mayor énfasis en prácticas de construcción sostenible | +1.4% | Nacional, impulsado por los requisitos de cumplimiento de la UE | Largo plazo (≥ 4 años) |

| Indicadores macroeconómicos que respaldan la demanda de gestión de instalaciones | +1.2% | Nacional, con efectos indirectos en centros regionales | Medio plazo (2-4 años) |

| Programas de reforma energética financiados por la UE que impulsan la externalización de la gestión de instalaciones | +1.6% | Nacional, con prioridad en edificios públicos e infraestructura | Largo plazo (≥ 4 años) |

| La expansión de los espacios de trabajo flexibles y los modelos de oficina híbridos está ampliando el alcance de la gestión de instalaciones | +0.9% | Centros urbanos, en particular Tirana y Durrës | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Avances tecnológicos en sistemas de gestión de edificios

Los propietarios de instalaciones en Albania están incorporando contadores inteligentes, sensores y plataformas de análisis para reducir las pérdidas energéticas y prolongar la vida útil de los activos. La empresa nacional de servicios públicos OSHEE ha desplegado 53.000 contadores inteligentes, lo que demuestra que los datos en tiempo real pueden reducir las pérdidas técnicas y mejorar la precisión de la facturación. Con la entrada en vigor en 2026 de las normas obligatorias de rendimiento energético de edificios, la automatización pasará de ser una mejora opcional a un requisito de cumplimiento básico. Nuevos proyectos hoteleros como el Hyatt Regency Tirana especifican controles integrados de HVAC, iluminación y seguridad, elevando las expectativas en todo el mercado de gestión de instalaciones de Albania. Los proyectos piloto en escuelas de Tirana demuestran que los sensores de entorno interior pueden mejorar el confort mientras reducen el consumo energético. Los proveedores que combinan plataformas digitales con prestación de servicios in situ están posicionados para asegurar contratos plurianuales basados en el rendimiento en todo el mercado de gestión de instalaciones de Albania.

Crecimiento del sector inmobiliario

La formación bruta de capital fijo aumentó en 2024, alimentando un conjunto de proyectos de torres de uso mixto, centros logísticos y complejos turísticos costeros. Desarrollos emblemáticos como la torre Bond Tower de 50 plantas combinan funciones comerciales, de oficinas y de hotelería, multiplicando las categorías de servicio requeridas por ubicación. Las mayores tasas de impuesto sobre la propiedad introducidas en 2025 incentivan a los propietarios a externalizar las instalaciones a especialistas capaces de generar ahorros de costes medibles. Los inversores internacionales están acelerando así la demanda de supervisión profesional, manteniendo la trayectoria ascendente del mercado de gestión de instalaciones de Albania.

Mayor énfasis en prácticas de construcción sostenible

Aunque la energía hidráulica representa el 98% de la electricidad nacional, la variabilidad estacional impulsa a los propietarios de edificios a adoptar tecnologías bajas en carbono y software de respuesta a la demanda. Las reformas en escuelas públicas lograron reducciones del consumo energético del 40% al avanzar hacia estándares de energía casi nula. Los códigos alineados con la UE exigen ahora un seguimiento transparente del consumo de recursos, impulsando a los equipos de instalaciones hacia la elaboración integrada de informes de residuos y energía. La financiación para la economía circular respaldada por la UE de 87 millones de EUR para infraestructura de residuos sólidos amplía el alcance de las instalaciones hacia la optimización del reciclaje. Estas regulaciones e incentivos están integrando la sostenibilidad en cada contrato de servicio dentro del mercado de gestión de instalaciones de Albania.

Programas de reforma energética financiados por la UE que impulsan la externalización de la gestión de instalaciones

El marco de adhesión a la UE adoptado en 2024 desbloqueó capital multilateral para la rehabilitación de activos públicos. La Agencia de Eficiencia Energética de Albania combina la financiación de reformas con contratos de rendimiento plurianuales para garantizar los ahorros. Un plan fiscal para reducir la deuda pública mientras se aumenta el gasto de capital hace que la gestión de instalaciones externalizada resulte atractiva para los municipios con presión presupuestaria. Proyectos como el Apoyo a la Infraestructura Comunitaria en Durrës incluyen obligaciones de gestión de instalaciones a largo plazo junto con la financiación para la reconstrucción. Estos acuerdos impulsan a los organismos públicos a depender de operadores especializados, ampliando el segmento externalizado del mercado de gestión de instalaciones de Albania.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Limitaciones del mercado laboral y escasez de competencias | -1.9% | Nacional, con impacto agudo en zonas rurales | Corto plazo (≤ 2 años) |

| Brechas de infraestructura y disparidades regionales | -1.2% | Centros urbanos rurales y secundarios | Medio plazo (2-4 años) |

| El cumplimiento normativo fragmentado disuade a los operadores de gestión de instalaciones extranjeros | -0.8% | Nacional, que afecta a la entrada en el mercado internacional | Largo plazo (≥ 4 años) |

| Adopción limitada de plataformas digitales de gestión de instalaciones entre los propietarios de inmuebles pymes | -0.7% | Nacional, concentrado en municipios más pequeños | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones del mercado laboral y escasez de competencias

Solo el 60,9% de los albaneses en edad de trabajar tienen empleo, y muchos carecen de certificaciones en HVAC, automatización o gestión energética. La emigración merma el talento técnico, lo que lleva al 74% de las empresas a considerar la contratación de trabajadores extranjeros. Los itinerarios de formación profesional raramente incluyen planes de estudio de mantenimiento predictivo, y las iniciativas de mejora de competencias necesitarán tiempo para cerrar la brecha. Los crecientes diferenciales salariales y los retrasos en la contratación ejercen presión al alza sobre los precios en el mercado de gestión de instalaciones de Albania.

Brechas de infraestructura y disparidades regionales

Los servicios de recogida de residuos cubren al 70% de la población, lo que limita la gestión integrada de instalaciones fuera de las principales ciudades. Las brechas en banda ancha y pago digital dificultan los sistemas de órdenes de trabajo en la nube en los municipios del interior. Las mejoras de carreteras, como el programa Construcción de Puentes Resilientes, están mejorando el acceso, pero el terreno montañoso mantiene tiempos y costes de desplazamiento elevados.[2]Grupo del Banco Mundial, "Programa de Construcción de Puentes Resilientes," worldbank.org Hasta que estas disparidades se reduzcan, el crecimiento del mercado de gestión de instalaciones de Albania más allá de las regiones costeras y la capital será gradual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: los servicios técnicos lideran la modernización de la infraestructura

Los servicios técnicos generaron 275,23 millones de USD en 2025, equivalente al 57,12% de los ingresos totales en el mercado de gestión de instalaciones de Albania. Los sistemas mecánicos, eléctricos e hidráulicos envejecidos requieren actualizaciones antes del mandato de rendimiento energético de 2026. Las marcas hoteleras internacionales exigen una gestión estricta del tiempo de actividad y los costes del ciclo de vida, impulsando la adopción de variadores de velocidad y enfriadores de alta eficiencia. Los servicios blandos, aunque con una cuota menor, están en camino de alcanzar una CAGR del 9,35% a medida que la higiene, el bienestar en el lugar de trabajo y la dotación de personal flexible se convierten en estándar. A lo largo del horizonte de previsión, los servicios blandos captarán una mayor porción del mercado de gestión de instalaciones de Albania, aunque el trabajo técnico intensivo en capital seguirá siendo esencial para el cumplimiento normativo.

Los gestores de instalaciones agrupan cada vez más la gestión de activos con el análisis en tiempo real, pasando del mantenimiento programado a los modelos predictivos. Los servicios de limpieza, seguridad y restauración están evolucionando hacia ofertas orientadas a la experiencia, especialmente en las torres de uso mixto. Este patrón a dos velocidades permite a los proveedores realizar ventas cruzadas, profundizando la cuota de cartera dentro del mercado de gestión de instalaciones de Albania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de oferta: la externalización domina la evolución del mercado

Los contratos externalizados representaron el 64,22% de los ingresos en 2025 y avanzarán a una CAGR del 9,12% hasta 2031, el crecimiento más alto entre los modelos de prestación de servicios. Las cadenas hoteleras internacionales y los promotores de uso mixto prefieren proveedores integrados que ofrezcan responsabilidad con factura única. La gestión interna persiste en instalaciones de defensa y justicia donde los protocolos de seguridad exigen control directo, aunque incluso los ministerios están externalizando los servicios de limpieza y jardinería a especialistas externos. Los modelos de gestión de instalaciones agrupados que aprovechan los descuentos por volumen en energía y consumibles se están extendiendo por las oficinas de categoría A. El mercado de gestión de instalaciones de Albania está, por tanto, siguiendo la práctica europea: los propietarios se centran en la estrategia inmobiliaria principal mientras los proveedores asumen el riesgo técnico.

Los proveedores externos también se benefician de una reforma transparente del registro mercantil que reduce el tiempo de constitución de empresas a un día, facilitando la entrada y la escala. Las plataformas tecnológicas que unifican órdenes de trabajo, registros de cumplimiento y comentarios de inquilinos consolidan aún más la ventaja comparativa de la externalización.

Por industria de usuario final: el sector comercial lidera mientras el institucional se acelera

Las instalaciones comerciales representaron el 38,45% de los ingresos en 2025, ancladas en el distrito central de negocios de Tirana, donde se concentran las oficinas de categoría A y los destinos comerciales. Las empresas tecnológicas y los centros de servicios compartidos favorecen los acuerdos a largo plazo que garantizan el tiempo de actividad y el control de acceso de grado de ciberseguridad. Las instalaciones institucionales e infraestructura pública son el usuario final de más rápido crecimiento, avanzando a una CAGR del 8,55% a medida que las reformas financiadas por la UE exigen un seguimiento del rendimiento durante toda la vida útil. Las mejoras en educación y sanidad impulsan la limpieza con control de infecciones y las verificaciones de calidad del aire basadas en IoT, desconocidas para los equipos de mantenimiento tradicionales.

Los híbridos de almacén minorista a lo largo del corredor Durrës-Vlorë necesitan personal estacional, lo que lleva a los proveedores a diseñar grupos de mano de obra flexibles. Las instalaciones industriales en energía y manufactura ligera están emergiendo como nichos de crecimiento a medida que los inversores aprovechan los costes laborales competitivos y la disponibilidad de energía renovable. Esta diversidad refuerza la resiliencia en todo el mercado de gestión de instalaciones de Albania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Tirana genera más de la mitad de los ingresos nacionales de gestión de instalaciones, lo que refleja su concentración de embajadas, torres de uso mixto y oficinas de categoría A que requieren cobertura técnica las 24 horas del día, los 7 días de la semana. Los precios de los apartamentos en la capital aumentaron un 16,9% interanual en 2024, incentivando a los propietarios a invertir en mantenimiento profesional. Los contratos integrados con análisis energético y aplicaciones de experiencia para inquilinos se han convertido en la norma, convirtiendo a Tirana en un banco de pruebas para servicios avanzados dentro del mercado de gestión de instalaciones de Albania.

Las ciudades costeras de Durrës, Vlorë y Sarandë forman el clúster de más rápido crecimiento, ya que las llegadas de turistas superaron los 10 millones en 2024. Los complejos turísticos, las marinas y las zonas comerciales estacionales necesitan mano de obra escalable y flotas de equipos móviles. Los proyectos de carreteras y túneles están reduciendo los tiempos de desplazamiento, permitiendo a los operadores con sede en Tirana gestionar equipos satélite a lo largo de la costa. Las fluctuaciones de la demanda estacional obligan a los proveedores a ajustar los niveles de personal, aunque las oportunidades para servicios de valor añadido siguen siendo sólidas en el mercado de gestión de instalaciones de Albania.

Las regiones interiores quedan rezagadas debido a la escasa infraestructura y los menores tamaños de las propiedades. Sin embargo, programas como Construcción de Puentes Resilientes y los sistemas de residuos sólidos respaldados por KfW inyectan más de 100 millones de USD en municipios secundarios. A medida que la banda ancha y la gobernanza electrónica se expanden, las plataformas de gestión de instalaciones basadas en la nube permitirán la supervisión remota, desbloqueando gradualmente eficiencias a nivel nacional.

Panorama competitivo

El mercado de gestión de instalaciones de Albania presenta una concentración moderada: los cinco mayores proveedores controlan una cuota destacada de los ingresos. Las empresas globales como Colliers ofrecen servicios de asesoramiento y referenciación, a menudo asociándose con licenciatarios locales para la ejecución. Diversey Holdings ofrece productos químicos de higiene y formación, convirtiéndose en un socio preferido para los hoteles que aspiran a protocolos internacionales de limpieza.

El líder doméstico ACREM gestiona más de 800.000 m² de propiedad comercial y aprovecha sus sólidas redes locales para ganar contratos municipales.[4]ACREM, "Liderazgo en Servicios de Propiedad," acrem.al BMF Grup está escalando paquetes integrados que combinan robótica, análisis de contadores inteligentes y auditorías de protección contra incendios, respaldados por 25 años de experiencia en MEP. La ventaja competitiva está migrando hacia los proveedores que invierten en certificación de mano de obra y cuadros de mando digitales, requisitos previos para los proyectos financiados por la UE que exigen registros listos para auditoría.

Se espera una consolidación a medida que las empresas de servicio único se enfrentan al aumento de los costes de cumplimiento y la escasez de talento. Las alianzas estratégicas que combinan tecnología extranjera con personal local están emergiendo como la vía preferida para la cobertura nacional. Los proveedores capaces de combinar garantías de rendimiento energético con servicios técnicos y blandos tradicionales están en posición de capturar márgenes premium en todo el mercado de gestión de instalaciones de Albania.

Líderes del sector de gestión de instalaciones de Albania

Globe William International

Mott Mcdonald

Diversey Holdings Ltd

AlbStar Sh.a.

Colliers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Los planes para un complejo turístico de 1.400 millones de USD en la isla de Sazan avanzaron, señalando la mayor oportunidad única de gestión de instalaciones hasta la fecha en Albania.

- Febrero de 2025: El Programa de Reforma Económica 2025-2027 se compromete a aumentar el gasto de capital reduciendo al mismo tiempo la deuda pública, ampliando las perspectivas de externalización para la infraestructura pública.

- Enero de 2025: La revaluación de propiedades comenzó en 14 municipios, reduciendo el impuesto sobre las plusvalías para los vendedores del 15% al 5% e impulsando los volúmenes de transacciones que estimulan la demanda posterior de gestión de instalaciones.

- Noviembre de 2024: Hyatt confirmó una expansión del 70% en los Balcanes para su marca Regency, incluidas propiedades emblemáticas en Tirana y Palase que necesitarán operaciones de instalaciones de clase mundial.

Alcance del informe del mercado de gestión de instalaciones de Albania

El mercado de gestión de instalaciones de Albania está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios MEP y HVAC, sistemas contra incendios y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de restauración y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones única, gestión de instalaciones agrupada y gestión de instalaciones integrada]), y por usuario final (comercial, hotelería, institucional e infraestructura pública, sanidad, sector industrial y de procesos, y otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios técnicos | Gestión de activos |

| Servicios MEP y HVAC | |

| Sistemas contra incendios y seguridad | |

| Otros servicios técnicos de gestión de instalaciones | |

| Servicios blandos | Soporte de oficina y seguridad |

| Servicios de limpieza | |

| Servicios de restauración | |

| Otros servicios blandos de gestión de instalaciones |

| Interno | |

| Externalizado | Gestión de instalaciones única |

| Gestión de instalaciones agrupada | |

| Gestión de instalaciones integrada |

| Comercial (tecnologías de la información y telecomunicaciones, comercio minorista y almacenes, etc.) |

| Hotelería (hoteles, restaurantes, restaurantes de gran escala) |

| Institucional e infraestructura pública (gobierno, educación, transporte) |

| Sanidad (instalaciones públicas y privadas) |

| Industrial y de procesos (manufactura, energía, minería) |

| Otras industrias de usuario final (viviendas múltiples, entretenimiento, deporte y ocio) |

| Por tipo de servicio | Servicios técnicos | Gestión de activos |

| Servicios MEP y HVAC | ||

| Sistemas contra incendios y seguridad | ||

| Otros servicios técnicos de gestión de instalaciones | ||

| Servicios blandos | Soporte de oficina y seguridad | |

| Servicios de limpieza | ||

| Servicios de restauración | ||

| Otros servicios blandos de gestión de instalaciones | ||

| Por tipo de oferta | Interno | |

| Externalizado | Gestión de instalaciones única | |

| Gestión de instalaciones agrupada | ||

| Gestión de instalaciones integrada | ||

| Por industria de usuario final | Comercial (tecnologías de la información y telecomunicaciones, comercio minorista y almacenes, etc.) | |

| Hotelería (hoteles, restaurantes, restaurantes de gran escala) | ||

| Institucional e infraestructura pública (gobierno, educación, transporte) | ||

| Sanidad (instalaciones públicas y privadas) | ||

| Industrial y de procesos (manufactura, energía, minería) | ||

| Otras industrias de usuario final (viviendas múltiples, entretenimiento, deporte y ocio) | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de gestión de instalaciones de Albania?

El tamaño del mercado de gestión de instalaciones de Albania es de 520,63 millones de USD en 2026 y se proyecta que crecerá hasta los 766,75 millones de USD en 2031.

¿Qué categoría de servicio domina los ingresos?

Los servicios técnicos representan el 57,12% de los ingresos debido a que los sistemas mecánicos, eléctricos e hidráulicos envejecidos requieren actualizaciones extensas.

¿Por qué la externalización se está expandiendo más rápido que la gestión interna?

Los proveedores externalizados ofrecen personal capacitado, garantías de cumplimiento y plataformas tecnológicas, impulsando una CAGR del 9,12% para los contratos externalizados hasta 2031.

¿Qué segmento de usuario final está avanzando más rápidamente?

Las instalaciones institucionales e infraestructura pública crecen a una CAGR del 8,55% debido a las reformas financiadas por la UE que exigen un seguimiento del rendimiento durante toda la vida útil.

¿Cómo afectará el mandato de rendimiento energético de 2026 a la demanda?

Las normas de rendimiento obligatorias incrementarán la adopción de monitorización habilitada por IoT, mantenimiento predictivo y servicios especializados de gestión energética en todo el mercado de gestión de instalaciones de Albania.

¿Dónde están las mejores perspectivas de crecimiento geográfico?

El corredor costero de Durrës a Vlorë es el de más rápida expansión, impulsado por proyectos turísticos y mejoras de infraestructura que requieren supervisión de instalaciones durante todo el año.

Última actualización de la página el: