Tamaño y participación del mercado europeo de OOH y DOOH

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 10.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de OOH y DOOH por Mordor Intelligence

El tamaño del mercado europeo de OOH y DOOH en 2026 se estima en 11.030 millones de USD, creciendo desde el valor de 2025 de 10.580 millones de USD, con proyecciones para 2031 que muestran 13.570 millones de USD, creciendo a una CAGR del 4,23% durante el período 2026-2031. La curva ascendente está respaldada por la rápida digitalización del inventario de vías públicas y tránsito, la creciente comodidad con la compra programática y las inversiones en ciudades inteligentes que posicionan las pantallas como infraestructura cívica. Los anunciantes favorecen el mercado europeo de OOH y DOOH porque combina alcance masivo con segmentación contextual conforme al RGPD, una característica que gana importancia a medida que las cookies de terceros se deprecan en los canales en línea. Además, la recuperación de la movilidad en los principales centros ferroviarios, de metro y aeroportuarios restaura los volúmenes de audiencia previos a 2020, apoyando los rendimientos del inventario incluso en condiciones macroeconómicas más lentas. Los operadores profundizan sus ventajas competitivas combinando pantallas LED de gran formato con capas de datos, señales meteorológicas, de tráfico y de pago, que permiten la optimización creativa en tiempo real y el incremento verificable. Su capacidad para demostrar resultados de marca, no solo impresiones, mantiene el flujo de presupuestos procedentes del comercio minorista, la automoción y un creciente grupo de anunciantes del sector sanitario.

Conclusiones clave del informe

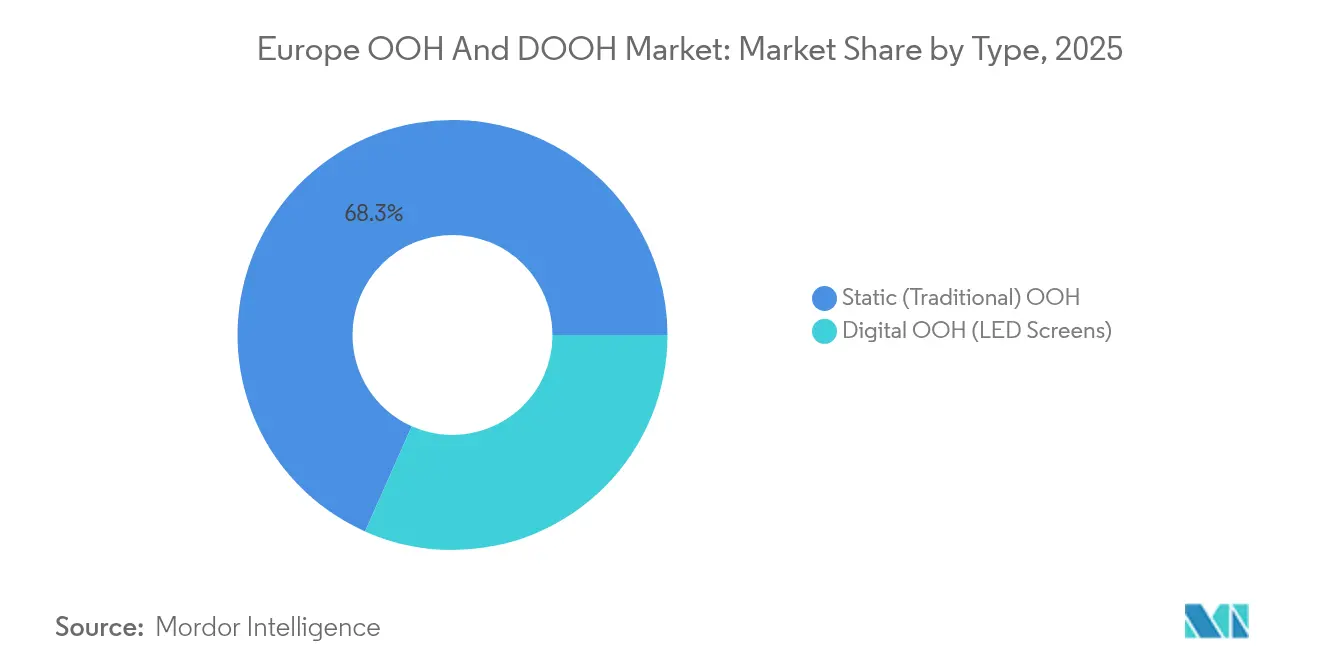

- Por tipo, los formatos estáticos tradicionales representaron el 68,33% de la cuota del mercado europeo de OOH y DOOH en 2025, mientras que el OOH programático registró una CAGR del 6,12%, la tasa más rápida entre las clases de inventario.

- Por aplicación, los medios de vallas publicitarias representaron el 46,30% del tamaño del mercado europeo de OOH y DOOH en 2025; mientras tanto, se prevé que la publicidad en transporte crezca a una CAGR del 5,64% hasta 2031.

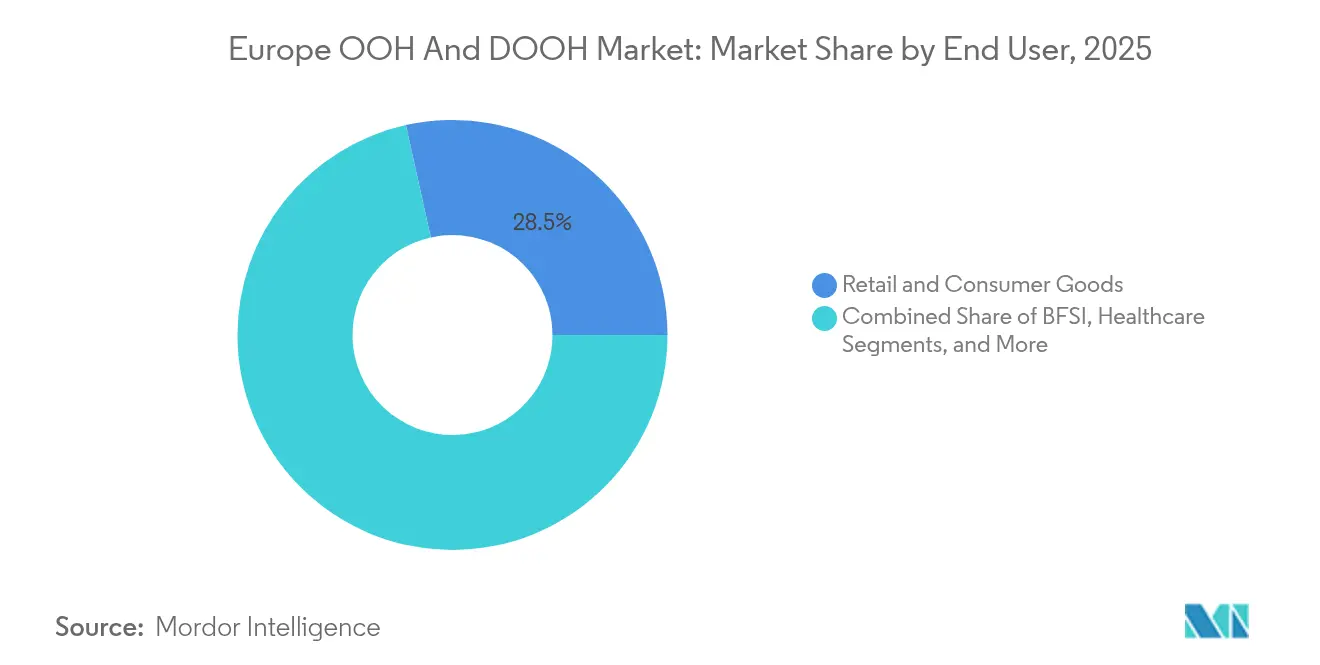

- Por usuario final, el comercio minorista y los bienes de consumo contribuyeron con el 28,48% del gasto de 2025 en el mercado europeo de OOH y DOOH, mientras que las campañas de sanidad están previstas para crecer a una CAGR del 5,21% en el mismo horizonte temporal.

- Por país, Alemania captó el 27,60% de los ingresos en 2025 en el mercado europeo de OOH y DOOH; en contraste, el Reino Unido está en camino de alcanzar una CAGR del 5,18% hasta 2031, el ritmo más rápido entre las principales economías.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de OOH y DOOH

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida digitalización del inventario europeo de OOH | +1.2% | Global, con ganancias tempranas en el Reino Unido, Alemania y los Países Bajos | Medio plazo (2-4 años) |

| Recuperación pospandémica del flujo de viajeros y turistas | +0.8% | Global, con efecto de desbordamiento en los principales centros de tránsito europeos | Corto plazo (≤ 2 años) |

| La compra programática desbloquea la medibilidad y el retorno sobre la inversión | +1.5% | América del Norte y la UE, con liderazgo nórdico | Medio plazo (2-4 años) |

| Despliegues de mobiliario urbano en ciudades inteligentes | +0.7% | Global, concentrado en las principales áreas metropolitanas europeas | Largo plazo (≥ 4 años) |

| Redes DOOH en estaciones de carga de vehículos eléctricos | +0.5% | Núcleo de Asia-Pacífico, con efecto de desbordamiento en Alemania, los Países Bajos y los mercados nórdicos | Largo plazo (≥ 4 años) |

| Optimización creativa dinámica impulsada por inteligencia artificial | +0.4% | Global, con adopción temprana en el Reino Unido, Alemania y Suiza | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida digitalización del inventario europeo de OOH

Los operadores aceleran el despliegue de LED para monetizar las primas programáticas. Ströer amplió su red de pantallas en Alemania un 23% en 2024, impulsando los ingresos digitales hasta los 2.050 millones de EUR, de los cuales el 37% llegó a través de la negociación automatizada.[1]PPC Land, "Ströer amplía su red digital," ppc.land JCDecaux instalará grandes pantallas transversales en 14 estaciones del metro de Estocolmo antes de 2026, mientras que las instalaciones "DeepScreen" en 3D de Ocean Outdoor llevan CPM premium a ubicaciones emblemáticas en Londres y Ámsterdam. Las actualizaciones digitales se extienden más allá de los grandes soportes de carretera; MOIA equipa 530 vehículos de transporte compartido en Hamburgo con paneles interiores de 75 pulgadas que alcanzan a 200.000 pasajeros al mes.[2]Moia, "Publicidad en vehículos," moia.io Estos activos permiten creatividades activadas por ubicación específica, verificación precisa de impresiones e intercambios instantáneos de contenido durante noticias de última hora o días de partido, beneficios imposibles con los soportes estáticos de papel y pegamento.

Recuperación pospandémica del flujo de viajeros y turistas

Los flujos de pasajeros por los corredores de metro, autobús y ferrocarril se aproximan ahora a los volúmenes de 2019 en Berlín, París y Madrid, restaurando el valor del tiempo de permanencia para los anunciantes. Los 2,5 millones de residentes del Gran Estocolmo canalizan el 45% del gasto publicitario de Suecia y atraen a 4 millones de turistas anuales, impulsando la demanda de inventario de tránsito en las más de 1.500 marquesinas de la ciudad. Los medios aeroportuarios se benefician de forma desproporcionada: las puertas de embarque LED premium en Fráncfort, Heathrow y Schiphol funcionan a plena capacidad durante los picos de salida a medida que las aerolíneas restablecen rutas globales. La renovación de 13 años del servicio de autobús y tranvía de Roma por parte de JCDecaux subraya la confianza de los operadores en la economía de la movilidad masiva. La vuelta a las rutinas de trabajo en oficina revitaliza los patrones de desplazamiento que sustentan las previsiones de ingresos del mercado europeo de OOH y DOOH.

La compra programática desbloquea la medibilidad y el retorno sobre la inversión

La puja automatizada conecta las pantallas digitales con las plataformas del lado de la demanda omnicanal, de modo que las marcas pueden unificar el gasto en exterior con el de móvil, televisión conectada y audio. Mercedes-Benz redujo el coste por adquisición un 71% en España tras incorporar datos propios en acuerdos de DOOH programático ejecutados a través de The Trade Desk. La fusión en 2024 de Signkick y LiveDOOH produjo una interfaz de oferta unificada compatible con Clear Channel, Global, JCDecaux y Ocean Outdoor, simplificando la gestión del tráfico creativo y la optimización del rendimiento impulsada por inteligencia artificial. La transparencia resultante en torno a las impresiones visibles, el contexto del emplazamiento y el incremento del tráfico peatonal impulsa el mercado europeo de OOH y DOOH hacia modelos de precios basados en resultados, tradicionalmente asociados con la publicidad digital.

Despliegues de mobiliario urbano en ciudades inteligentes

Los municipios reimaginan las marquesinas de autobús, los quioscos de información y las estaciones de carga como activos cívicos de doble uso. Bauer Media Outdoor añadió 135 pantallas interactivas que ahora cubren el 93% de las entradas al metro de Bruselas; estas unidades proporcionan actualizaciones de tránsito en tiempo real junto a espacios comerciales.[3]Bauer Media Outdoor, "Aspectos destacados de 2025," bauermediaoutdoor.com París, Milán y Copenhague integran sensores de calidad del aire en los quioscos, lo que permite a los anunciantes activar contenido cuando los niveles de partículas caen por debajo de los umbrales de la Organización Mundial de la Salud, posicionando a las marcas como aliadas de la salud. La integración de capas de IoT también permite alertas de emergencia a escala urbana que anulan los bucles publicitarios, reforzando la aceptación pública del mobiliario urbano digital y habilitando concesiones más largas que sustentan el retorno sobre la inversión de los operadores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Fragmentación de los estándares de medición de audiencias | -0.6% | Global, con desafíos particulares en las campañas europeas de múltiples mercados | Medio plazo (2-4 años) |

| Regulaciones municipales sobre contaminación lumínica y contenidos | -0.4% | Nacional, con restricciones tempranas en Francia, Zúrich y Lisboa | Largo plazo (≥ 4 años) |

| Presiones crecientes sobre los precios de la energía y la presentación de informes de carbono | -0.3% | Global, con mayor impacto en el norte de Europa y Alemania | Medio plazo (2-4 años) |

| Elevado apalancamiento de los operadores que limita el gasto de capital | -0.2% | Global, concentrado en operadores respaldados por adquisiciones apalancadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de los estándares de medición de audiencias

La diversidad de medición complica los planes de medios transfronterizos porque GIMedes en Alemania, Affimétrie en Francia y Route en el Reino Unido aplican modelos de exposición únicos. La herramienta propia People and Places de Bauer Media Outdoor agrupa más de 550 segmentos y 66.000 puntos de interés para Bélgica, pero carece de equivalencia armonizada con los conjuntos de datos de los mercados vecinos. Para los anunciantes multinacionales, operar con monedas de impresión inconsistentes aumenta la carga de conciliación y oscurece la evaluación del retorno sobre la inversión, frenando la fluidez presupuestaria entre fronteras y moderando la tasa de crecimiento del mercado europeo de OOH y DOOH.

Regulaciones municipales sobre contaminación lumínica y contenidos

Para reducir el consumo de energía y el brillo de las pantallas, París exige la atenuación de las pantallas después de las 23:00 horas, y Zúrich restringe las animaciones de tiempo de permanencia en las unidades de carretera. Lisboa limitó el número de nuevas caras digitales en sus distritos históricos, y Francia prohíbe por completo la publicidad de alcohol en el mobiliario urbano. La Directiva de Información Corporativa sobre Sostenibilidad de la UE obliga ahora a las empresas con una facturación superior a 150 millones de EUR a publicar indicadores clave de rendimiento medioambientales, lo que lleva a los propietarios de medios a justificar el consumo de energía por pantalla. Proveedores como Sharp responden con superficies de papel electrónico de cero vatios que mantienen imágenes estáticas sin electricidad, pero los costes de capital ralentizan la adopción inmediata a gran escala, amortiguando el potencial de expansión en determinados recintos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el desplazamiento hacia las pantallas automatizadas impulsa la monetización

Los soportes estáticos continuaron dominando en 2025, representando el 68,33% del gasto total en el mercado europeo de OOH y DOOH. Sin embargo, el OOH digital (pantallas LED) registró la trayectoria más rápida con una CAGR del 6,12%, lo que indica el giro de los anunciantes hacia la compra a nivel de impresión y la secuenciación creativa dinámica. Los avances en software permiten la segmentación horaria automatizada y los espacios activados por el clima que aumentan la relevancia sin costes de producción adicionales. Se proyecta que el tamaño del mercado europeo de OOH y DOOH para el inventario automatizado capture una porción notablemente mayor de los ingresos totales para 2031 a medida que maduren las integraciones con plataformas del lado de la demanda.

Las actualizaciones se basan en la cooperación entre plataformas: la fusión Signkick-LiveDOOH canaliza la disponibilidad en tiempo real de más de 200.000 soportes hacia entornos de puja omnicanal, reduciendo drásticamente las órdenes de inserción manuales. Al mismo tiempo, las salvaguardas de privacidad del RGPD elevan los medios contextuales como el DOOH programático porque prescinde de las cookies y aun así permite la segmentación determinista por ubicación. Campañas como el despliegue multilingüe suizo de Helsana, que localizó las indicaciones de sucursales en alemán, francés e italiano, ilustran cómo las plantillas impulsadas por inteligencia artificial aumentan la relevancia en micromercados sin inflar los presupuestos de producción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por aplicación: los medios de transporte se recuperan con mayor rapidez

Las vallas publicitarias mantuvieron una cuota de ingresos del 46,30% en 2025, respaldadas por largos ciclos de vida y cobertura en carreteras secundarias que las redes digitales aún no han podido replicar. Sin embargo, los medios de transporte —metros, autobuses, tranvías y aeropuertos— registraron la trayectoria de crecimiento más pronunciada con una CAGR del 5,64%, a medida que los recuentos de viajeros se normalizaron y los flujos turísticos resurgieron en los mercados del espacio Schengen. La cuota del mercado europeo de OOH y DOOH para el inventario de tránsito está impulsada por las autoridades que buscan fuentes de ingresos auxiliares para financiar las mejoras de movilidad.

La innovación en inventario es amplia: los centros de carga de vehículos eléctricos combinan pantallas táctiles de 65 pulgadas con cargadores rápidos, generando ingresos por patrocinio mientras cumplen los objetivos de carbono de la UE. El mobiliario urbano incorpora capas de ciudad inteligente: la red STIB de Bruselas ofrece paneles de orientación y calidad del aire junto a mensajes de marca, elevando las métricas de interacción durante el tiempo de permanencia. Los aeropuertos aprovechan los elevados tiempos de permanencia ofreciendo creatividades activadas por datos que se adaptan a los cambios en los paneles de salidas, garantizando la relevancia del mensaje a medida que los pasajeros avanzan desde el control de seguridad hasta la puerta de embarque.

Por usuario final: los espacios de sanidad superan los parámetros de referencia del comercio minorista

Los compradores de comercio minorista y bienes de consumo de alta rotación siguieron siendo el grupo más numeroso con el 28,48% de la facturación de 2025, apoyándose en ubicaciones de proximidad para influir en las decisiones en el punto de venta. Sin embargo, los anunciantes del sector sanitario —principalmente fabricantes de medicamentos con y sin receta— están creciendo más rápido con una CAGR del 5,21% hasta 2031, atraídos por el alcance de audiencia conforme a la privacidad y el contexto creíble de los entornos públicos. El tamaño del mercado europeo de OOH y DOOH dedicado a la sanidad ya muestra CPM superiores a la media gracias a los formatos anamórficos en 3D que dramatizan los beneficios del producto.

La automoción y el BFSI también profundizan sus casos de uso. La campaña de concesionarios españoles de Mercedes-Benz demostró que el DOOH habilitado por datos puede reducir los costes de adquisición en más de un 70%, desviando presupuestos de canales menos medibles. La aseguradora suiza Helsana entregó en tiempo real la distancia a la sucursal y los horarios de apertura a tres grupos lingüísticos, registrando un incremento en las visitas presenciales durante el período de cuatro semanas. Las elevadas puntuaciones de confianza de la sanidad —el 45% de los pacientes considera creíbles los mensajes de OOH y el 84% comenta los anuncios con los médicos— consolidan el ascenso sostenido del sector.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

Los sólidos fundamentos macroeconómicos de Alemania y sus extensas autopistas aseguran su posición de liderazgo, aunque el nuevo crecimiento orbita en torno a corredores digitales de alto impacto como el Kurfürstendamm de Berlín y la Hauptbahnhof de Múnich, donde las tomas de control sincronizadas en movimiento completo generan eventos de marca que acaparan titulares. Mientras tanto, el Reino Unido fomenta un ecosistema que combina integraciones avanzadas con plataformas del lado de la demanda, estándares creativos en 3D y asociaciones de medición con proveedores tecnológicos que validan las visitas incrementales a tiendas, posicionando al mercado como el campo de pruebas europeo para los modelos basados en resultados.

Francia equilibra el vasto parque de mobiliario urbano de JCDecaux con las restricciones de brillo y las limitaciones en sitios patrimoniales que limitan los nuevos despliegues digitales en el centro de París, empujando a los operadores hacia paneles reflectantes de bajo consumo energético en cumplimiento de los objetivos municipales. El renacimiento de Italia se centra en concesiones de transporte como el contrato de autobús y tranvía de Roma a 13 años, que lleva pantallas de alta definición a los densos corredores turísticos, mientras que las fragmentadas regulaciones regionales de España abren puertas a especialistas adquisitivos como Wildstone para tejer una red nacional cohesionada.

Los Países Bajos muestran liderazgo técnico a través de pantallas integradas en autopistas, gasolineras y centros comerciales vinculadas a un único sistema de planificación, lo que hace posible una gestión granular de la frecuencia en todo un país del tamaño de Maryland. Las capitales nórdicas son pioneras en indicadores clave de rendimiento de sostenibilidad; Estocolmo exigirá que las pantallas demuestren fuentes de energía renovable dentro de los términos de concesión a partir de 2026, impulsando la inversión en LED de bajo consumo y auditorías de carbono del ciclo de vida que podrían convertirse en un modelo para el conjunto del mercado europeo de OOH y DOOH.

Panorama competitivo

El mercado europeo de OOH y DOOH se inclina hacia un oligopolio: JCDecaux, Clear Channel y Ströer gestionan conjuntamente la mayor parte del inventario premium en las principales metrópolis. La pendiente adquisición de Clear Channel Europe por parte de Bauer Media por 625 millones de USD consolida 110.000 soportes en 12 países, ampliando el alcance a 350 millones de residentes al tiempo que combina activos impresos y de audio para paquetes multimedia. Aunque JCDecaux retiró su oferta de 60 millones de EUR por Clear Channel España tras las exigencias de desinversión por parte de los reguladores, el intento subraya la continua pugna por las eficiencias de escala.

Las alianzas tecnológicas redefinen las líneas competitivas. La plataforma Signkick-LiveDOOH nivela el campo de juego tecnológico al ofrecer asignación de espacios con precios basados en inteligencia artificial, marginando a las redes más pequeñas que carecen de recursos de ciencia de datos. Las empresas emergentes explotan categorías de espacio en blanco: ChargeEuropa vincula la carga rápida gratuita a pantallas de 65 pulgadas en supermercados polacos, creando entornos seguros para las marcas y con alto tiempo de permanencia que los propietarios de vallas publicitarias tradicionales no pueden replicar rápidamente. La diferenciación en sostenibilidad gana relevancia a medida que la Directiva de Información Corporativa sobre Sostenibilidad de la UE aporta transparencia al consumo de energía; los debuts del papel electrónico de cero vatios de Sharp obtienen créditos de adopción temprana entre los municipios recelosos de las pantallas de alto consumo energético.

Líderes de la industria europea de OOH y DOOH

JCDecaux Group

Clear Channel Outdoor Inc.

Ströer SE & Co. KGaA

Ocean Outdoor UK Ltd

Exterion Media (BVI) Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Enero de 2025: Bauer Media acordó adquirir Clear Channel Europe por 625 millones de USD, añadiendo 110.000 sitios de OOH y aumentando el alcance combinado a 350 millones de consumidores.

- Octubre de 2024: JCDecaux abandonó su prevista adquisición de Clear Channel España por 60 millones de EUR tras una prolongada revisión antimonopolio.

- Octubre de 2024: JCDecaux Suecia obtuvo dos contratos en el Gran Estocolmo que cubren 1.500 marquesinas de autobús y 14 centros de metro con pantallas preparadas para la programática.

- Agosto de 2024: Global Media & Entertainment adquirió la red de 66 pantallas en autopistas holandesas de Hillenaar Outdoor, reforzando la cobertura nacional en los Países Bajos.

Alcance del informe del mercado europeo de OOH y DOOH

La publicidad exterior (OOH) hace referencia a las promociones que se encuentran más allá de los límites del hogar. Esto abarca vallas publicitarias, murales y carteles que captan la atención de los transeúntes. Además, incluye los medios basados en lugares visibles en locales como tiendas de conveniencia, centros médicos y salones. La publicidad DOOH, orientada a objetivos comerciales, encuentra su lugar predominantemente en entornos públicos, aprovechando a menudo pantallas y herramientas digitales interactivas.

El mercado europeo de OOH y DOOH está segmentado por tipo (OOH estático (tradicional) y OOH digital (pantallas LED)), aplicación (vallas publicitarias, transporte (tránsito), mobiliario urbano y otros medios basados en lugares), industria de usuario final (automoción, comercio minorista y bienes de consumo, sanidad, BFSI y otras industrias de usuarios finales) y país (Reino Unido, Francia, Alemania e Italia). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| OOH estático (tradicional) | |

| OOH digital (pantallas LED) | OOH programático |

| Otros |

| Vallas publicitarias | |

| Transporte (tránsito) | Aeropuertos |

| Otros (autobuses, etc.) | |

| Mobiliario urbano | |

| Otros medios basados en lugares |

| Automoción |

| Comercio minorista y bienes de consumo |

| Sanidad |

| BFSI |

| Otros usuarios finales |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Resto de Europa |

| Por tipo | OOH estático (tradicional) | |

| OOH digital (pantallas LED) | OOH programático | |

| Otros | ||

| Por aplicación | Vallas publicitarias | |

| Transporte (tránsito) | Aeropuertos | |

| Otros (autobuses, etc.) | ||

| Mobiliario urbano | ||

| Otros medios basados en lugares | ||

| Por usuario final | Automoción | |

| Comercio minorista y bienes de consumo | ||

| Sanidad | ||

| BFSI | ||

| Otros usuarios finales | ||

| Por país | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado europeo de OOH y DOOH en 2026?

El mercado se sitúa en 11.030 millones de USD en 2026, con una previsión de alcanzar los 13.570 millones de USD en 2031.

¿Qué impulsa el crecimiento más rápido dentro de los formatos de OOH?

El DOOH programático es el que crece más rápido con una CAGR del 6,12% gracias a la compra medible y basada en datos.

¿Qué país presenta las perspectivas de crecimiento más sólidas?

El Reino Unido lidera con una CAGR proyectada del 5,18% hasta 2031, ya que las pantallas digitales representan dos tercios del gasto nacional.

¿Qué sector de anunciantes se expande más rápido?

Las campañas de sanidad muestran una CAGR del 5,21%, ya que las marcas farmacéuticas y de bienestar aprovechan la segmentación contextual conforme a la privacidad.

¿Cómo influyen los proyectos de ciudades inteligentes en el inventario?

Las ciudades añaden mobiliario urbano interactivo que combina datos de tránsito, sensores y espacios publicitarios, creando concesiones a largo plazo y nuevos ingresos.

Última actualización de la página el: