Tamaño y participación del mercado de leche en polvo de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de leche en polvo de Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de leche en polvo de Europa alcance 8.180 millones de USD en 2025 y 8.570 millones de USD en 2026, antes de aumentar a 11.070 millones de USD en 2031, registrando una CAGR del 5,26% entre 2026 y 2031. La demanda sigue respaldada por la fórmula infantil y de continuación, la elaboración de productos de panadería, los platos preparados, los suplementos deportivos y las bebidas lácteas funcionales, lo que reduce la dependencia de un único uso final. Se estima que la producción de leche de la UE disminuirá a 149,4 millones de toneladas métricas en 2025, frente a 150,2 millones de toneladas métricas en 2024, lo que mantiene el suministro de leche cruda ajustado. Los procesadores están destinando más leche a queso de mayor margen y proteínas de suero premium, lo que apoya el crecimiento del valor en las categorías de polvo especial a pesar de los menores volúmenes de polvo de uso general. Los fabricantes de alimentos de conveniencia también utilizan sólidos lácteos secos para mejorar la textura, el contenido proteico y la eficiencia de almacenamiento. Las normas más estrictas en nutrición infantil están incrementando la demanda de polvos trazables con especificaciones de calidad. La competencia sigue siendo moderada, ya que las grandes cooperativas se expanden mediante fusiones e inversiones en ingredientes, mientras que los productores más pequeños enfrentan costos de cumplimiento normativo y restricciones de suministro.

Conclusiones clave del informe

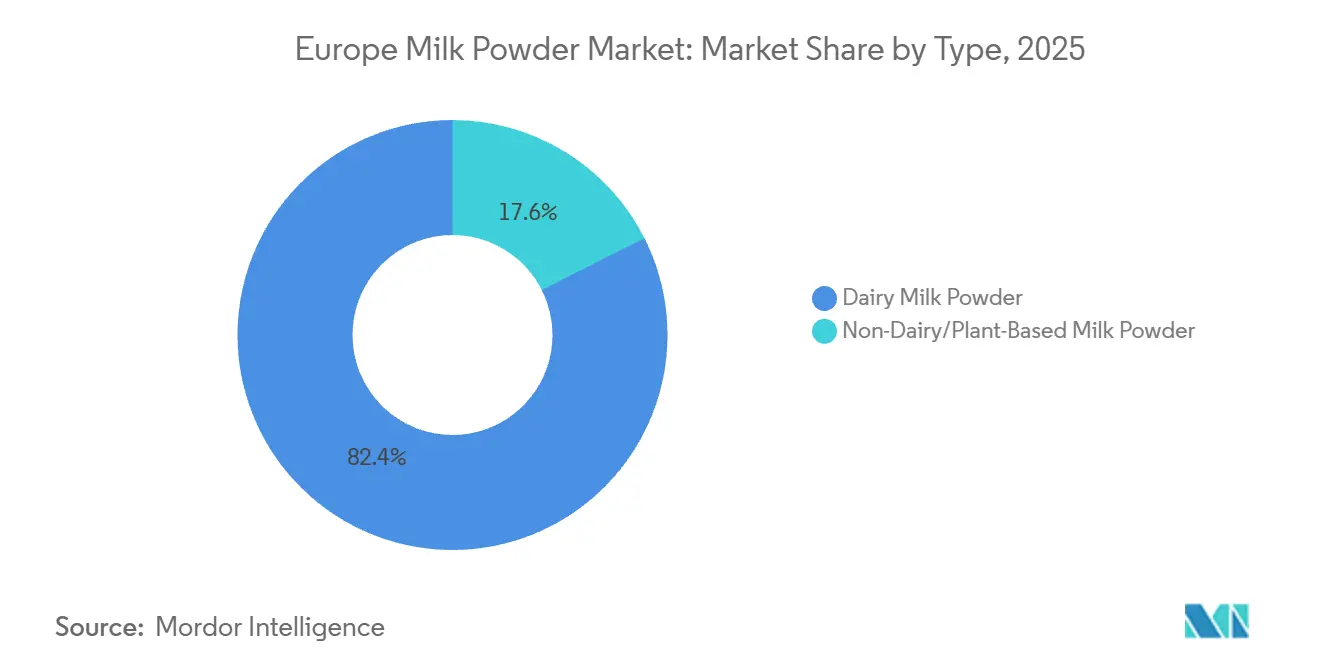

- Por tipo, la leche en polvo láctea lideró con una participación de ingresos del 82,43% en 2025, mientras que se prevé que la leche en polvo no láctea y de origen vegetal se expanda a una CAGR del 6,76% hasta 2031.

- Por canal de distribución, el canal minorista representó el 46,34% del mercado de leche en polvo de Europa en 2025, mientras que los servicios de alimentación registraron la CAGR proyectada más alta, del 7,72%, hasta 2031.

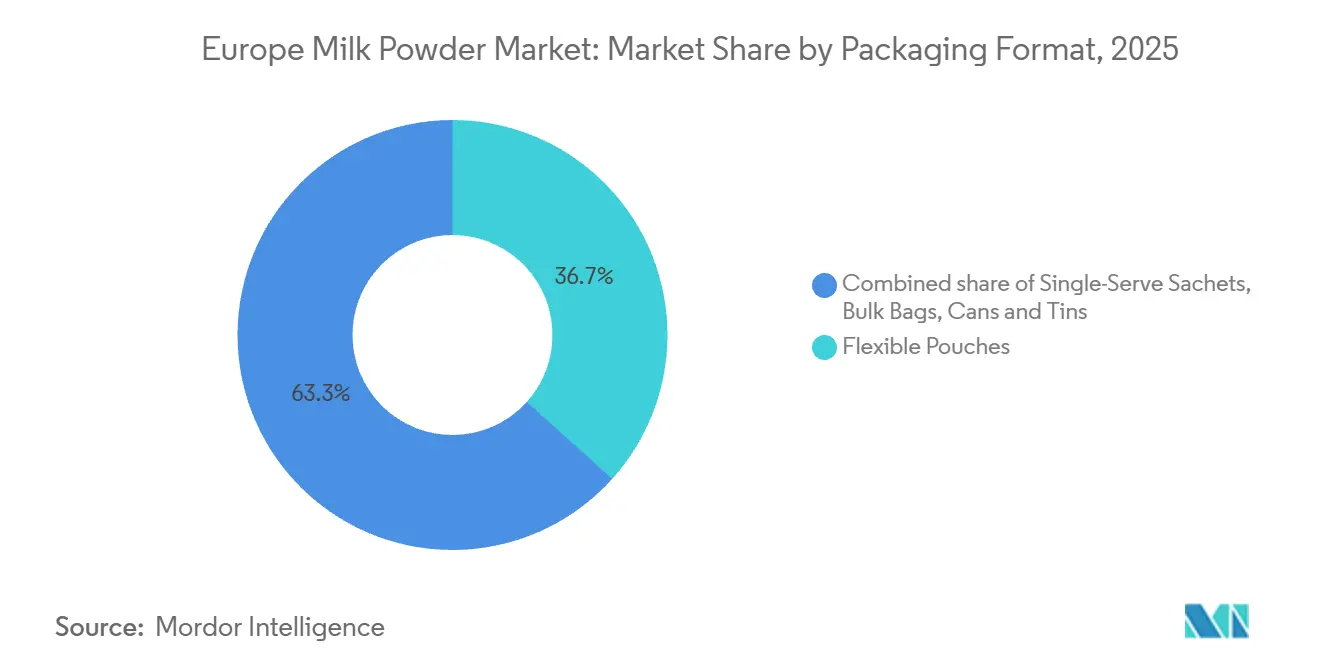

- Por formato de envase, las bolsas flexibles representaron el 36,67% del mercado de leche en polvo de Europa en 2025, mientras que los sobres individuales avanzan a una CAGR del 6,98% hasta 2031.

- Por geografía, el Reino Unido representó el 27,45% del valor regional en 2025, mientras que se prevé que España crezca a la CAGR más rápida, del 7,25%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de leche en polvo de Europa

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor uso en aplicaciones de alimentos de conveniencia | +1.2% | Europa occidental y meridional, en particular Alemania, Francia e Italia | Mediano plazo (2-4 años) |

| Preferencia creciente por el consumo orientado a la salud | +0.8% | Demanda europea amplia, con ganancias tempranas en el Reino Unido, los países nórdicos y Alemania | Largo plazo (≥ 4 años) |

| Demanda creciente en aplicaciones de nutrición infantil | +1.0% | Más fuerte en el Reino Unido, Alemania y Francia | Corto plazo (≤ 2 años) |

| Demanda sólida de las industrias alimentaria y de alimentación animal | +0.7% | Demanda europea amplia, más fuerte en Europa del Este y centros de procesamiento de alimentos | Mediano plazo (2-4 años) |

| Beneficio de vida útil prolongada | +0.6% | Demanda europea amplia, con mayor relevancia en los mercados de Europa del Este con restricciones logísticas | Largo plazo (≥ 4 años) |

| Mayor acceso a través del comercio electrónico y los canales minoristas modernos | +0.9% | Núcleo de Europa occidental, con ganancias tempranas en España, Polonia y los países nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor uso en aplicaciones de alimentos de conveniencia

El mercado de leche en polvo de Europa obtiene una de sus fuentes de demanda más estables de la fabricación de alimentos de conveniencia, donde los sólidos lácteos secos son fáciles de almacenar, transportar y utilizar en la producción a gran escala. La fabricación de productos de panadería y almidón representó el 17,7% del valor total añadido por los procesadores de alimentos y bebidas de la UE, lo que muestra el importante papel de esta base industrial en el apoyo a la demanda de leche en polvo[1]Fuente: Parlamento Europeo, "El sector lácteo de la UE", europarl.europa.eu. Los fabricantes de alimentos utilizan cada vez más leche en polvo en platos preparados, sopas, salsas, rellenos de panadería y otros alimentos procesados, porque reduce la dependencia de la cadena de frío y ayuda a mantener la textura, el sabor, la vida útil y el contenido proteico. Esta tendencia es especialmente importante en mercados de procesamiento en crecimiento como Polonia y Rumanía, donde la producción industrial está aumentando y la infraestructura de cadena de frío sigue siendo menos consistente que en Europa occidental. A medida que los fabricantes continúan sustituyendo los ingredientes lácteos frescos por leche en polvo en determinadas aplicaciones, el mercado de leche en polvo de Europa se beneficia de una demanda industrial repetida y estable que se ve menos afectada por los cambios a corto plazo en el consumo doméstico.

Demanda creciente en aplicaciones de nutrición infantil

La fórmula infantil y de continuación sigue siendo una de las áreas de aplicación de mayor valor en el mercado de leche en polvo de Europa, porque los estándares de especificación son estrictos y la consistencia del producto es fundamental. La Comisión Europea adoptó el Reglamento Delegado (UE) 2025/2017 en octubre de 2025 y el Reglamento Delegado (UE) 2026/743 en marzo de 2026, y ambas medidas endurecieron los requisitos relacionados con las proteínas para la fórmula infantil y de continuación elaborada a partir de hidrolizados de proteínas. Estas actualizaciones dificultan que los proveedores de categoría básica compitan en aplicaciones de fórmula, porque los compradores necesitan insumos trazables con un control de composición más estricto[2]Fuente: Comisión Europea, "Reglamento (UE) n.º 1169/2011 sobre la información alimentaria facilitada al consumidor", eur-lex.europa.eu. El mercado de leche en polvo de Europa, por tanto, obtiene más valor de los polvos lácteos premium incluso cuando las tasas de natalidad se mantienen relativamente estables. Esto beneficia a los proveedores que ya operan con sólidos sistemas de calidad, experiencia en fracciones proteicas y relaciones consolidadas con clientes en categorías de nutrición reguladas.

Preferencia creciente por el consumo orientado a la salud

El consumo orientado a la salud está expandiendo el mercado de leche en polvo de Europa más allá de los usos domésticos y de panadería estándar hacia productos nutricionales con mayor valor funcional. La demanda del segmento de nutrición y nutrición deportiva representa entre el 25% y el 30% de la demanda total de ingredientes lácteos por valor en la UE, y los aislados e hidrolizados de proteína de suero siguen siendo los formatos preferidos en este espacio. El interés en productos lácteos enriquecidos con proteínas, sin lactosa y fortificados está generando una mayor demanda de polvos especiales que pueden ofrecer una mezcla limpia, una textura estable y declaraciones nutricionales fiables. El mismo patrón está ampliando la demanda más allá de los formatos deportivos especializados, porque la nutrición médica y el soporte de comidas hospitalarias utilizan cada vez más proteínas lácteas de alta pureza en forma de polvo práctico. A medida que esta superposición crece, el mercado de leche en polvo de Europa gana un segmento premium más amplio que depende de la calidad de formulación más que del volumen por sí solo.

Mayor acceso a través del comercio electrónico y los canales minoristas modernos

El mercado de leche en polvo de Europa también se beneficia de un acceso digital más amplio y una mejor visibilidad de los productos en los canales minoristas organizados. La facturación del comercio electrónico B2C europeo alcanzó 842.000 millones de EUR en 2024 tras un crecimiento interanual del 7%, lo que muestra la rapidez con que las compras en línea se han convertido en un hábito de consumo habitual en toda la región. Los canales en línea son especialmente útiles para los productos en polvo premium, especiales y de origen vegetal que no siempre consiguen un amplio espacio en los estantes de los principales supermercados. El segmento minorista ya representó el 46,34% del valor de mercado en 2025, y el subcanal en línea está facilitando las compras repetidas de fórmula infantil y polvos nutricionales a través de modelos de suscripción y venta directa al consumidor. Las normas de información alimentaria de la UE también apoyan este cambio porque exigen información coherente sobre los productos en todos los canales, lo que ayuda a los consumidores a comparar formatos y comprar con mayor confianza.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Obligaciones de cumplimiento de calidad y seguridad | -0.6% | En toda la UE, con mayor presión sobre los productores más pequeños de Europa del Este | Largo plazo (≥ 4 años) |

| Limitaciones relacionadas con el clima que afectan a la ganadería lechera | -0.8% | Europa meridional y central, con efectos secundarios en Bélgica y Alemania | Mediano plazo (2-4 años), largo plazo (≥ 4 años) |

| Exposición a riesgos de interrupción de la cadena de suministro | -0.5% | Cadenas de suministro transfronterizas de productos lácteos e ingredientes en toda Europa | Corto plazo (≤ 2 años), mediano plazo (2-4 años) |

| Presión competitiva de los formatos lácteos frescos y otros | -0.4% | Más fuerte en los mercados urbanos de mayores ingresos de Europa occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones relacionadas con el clima que afectan a la ganadería lechera

La presión de suministro relacionada con el clima es una restricción estructural en el mercado de leche en polvo de Europa porque afecta a la base de leche cruda antes de que los procesadores tomen cualquier decisión sobre la combinación de productos. Se proyecta que los rebaños lecheros de la UE se reduzcan en un 13% para 2035 bajo normas medioambientales más estrictas, y se prevé que la producción de leche disminuya un 0,2% anual entre 2023 y 2035 a pesar de las ganancias graduales de rendimiento por vaca. El estrés por calor añade una segunda capa de presión, porque la investigación muestra que los rendimientos de leche caen una vez que la temperatura y la humedad superan umbrales críticos, y la tecnología de refrigeración solo compensa parte de esas pérdidas. Cuando la leche escasea, los procesadores tienden a priorizar el queso y la mantequilla antes de destinar los volúmenes residuales al secado en polvo, lo que coloca en desventaja la producción de leche en polvo entera y desnatada. Ese patrón ya era visible en 2025, cuando los datos del USDA mostraron una caída del 6% en la producción de leche en polvo entera de la UE y una caída del 3% en la producción de leche desnatada en polvo.

Obligaciones de cumplimiento de calidad y seguridad

El cumplimiento de la calidad y la seguridad sigue siendo una restricción significativa en el mercado de leche en polvo de Europa porque la carga aumenta considerablemente en las categorías de nutrición infantil, uso clínico y orientadas a la exportación. La Directiva (UE) 2024/1438 actualizó las normas armonizadas de composición y etiquetado para la leche parcial o totalmente deshidratada en los estados miembros de la UE, e Irlanda la implementó a través del Reglamento de Modificación de la Unión Europea (Leche Deshidratada Conservada) de 2025. El Reglamento de Deforestación de la UE, modificado por el Reglamento 2024/3234, también añade requisitos de trazabilidad y diligencia debida para las cadenas de suministro vinculadas a jurisdicciones con riesgo de deforestación, con plazos de cumplimiento que se extienden hasta junio de 2026 para las pymes. Estas obligaciones son más fáciles de absorber para las grandes cooperativas porque ya cuentan con sistemas más amplios de pruebas, trazabilidad y certificación. Los productores más pequeños, por tanto, enfrentan una mayor carga de costos, lo que aumenta la probabilidad de que el mercado de leche en polvo de Europa continúe consolidándose en torno a los actores de mayor escala con una infraestructura de cumplimiento más sólida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los orígenes lácteos anclan el mercado, los de origen vegetal se aceleran

Se proyecta que la leche en polvo láctea represente el 82,43% de la participación del mercado de leche en polvo de Europa en 2025, manteniendo la categoría como central para la creación de valor en la fabricación de alimentos, la nutrición infantil y los servicios de alimentación. La leche en polvo entera y la leche desnatada en polvo siguen siendo insumos clave para la confitería, la panadería y la producción de fórmulas porque proporcionan calidad estándar, estabilidad de almacenamiento y flexibilidad de formulación. Esta base láctea continúa beneficiándose de las redes de recolección cooperativa establecidas en Alemania, Francia, Irlanda y los Países Bajos. Sin embargo, la leche en polvo entera enfrenta un suministro más ajustado a medida que los procesadores destinan la leche al queso y la mantequilla, y los datos del USDA indican una caída del 6% en la producción de leche en polvo entera de la UE en 2025. Las regulaciones más estrictas sobre fórmulas infantiles también apoyan la demanda de polvos lácteos de alta pureza que cumplan con requisitos más estrictos de proteínas y trazabilidad.

Se proyecta que el tamaño del mercado de leche en polvo de Europa para la leche en polvo no láctea y de origen vegetal crezca a una CAGR del 6,76% entre 2026 y 2031, convirtiéndola en la categoría de tipo de más rápido crecimiento. El polvo a base de avena está ganando terreno en el norte y el oeste de Europa, respaldado por su sabor neutro, su posicionamiento de sostenibilidad y su uso en servicios de alimentación. El polvo de almendra mantiene una posición estable en los estantes en Europa meridional, mientras que el polvo de soja sigue siendo relevante para los fabricantes de alimentos centrados en la familiaridad y el control de costos. Los formatos de origen vegetal secados por atomización y aglomerados están creciendo más rápido que las alternativas líquidas en muchos entornos empresariales porque son más fáciles de almacenar, duran más y cuestan menos de transportar. Este cambio está expandiendo el mercado de leche en polvo de Europa y moviendo la industria hacia formatos secos más funcionales.

Por canal de distribución: el canal minorista ancla el mercado, los servicios de alimentación superan el ritmo

Se espera que el canal minorista represente el 46,34% de la participación del mercado de leche en polvo de Europa en 2025, convirtiéndolo en la ruta de distribución más grande en supermercados, hipermercados, tiendas de conveniencia, tiendas de comestibles y comercio minorista en línea. La demanda doméstica de fórmula infantil apoya este canal, ya que los padres necesitan reposición regular y disponibilidad fiable en tiendas y en línea. Los productos de marca propia también siguen siendo importantes en Europa occidental, donde aseguran espacio en los estantes y mantienen la competencia de precios, especialmente en bolsas y latas. El comercio minorista en línea está ganando importancia en el mercado de leche en polvo de Europa al mejorar el acceso a unidades de mantenimiento de existencias premium, orgánicas y especiales con colocación limitada en tiendas. Las normas de información alimentaria de la UE apoyan este canal al mantener los detalles básicos del producto coherentes en los puntos de venta digitales y físicos.

Se proyecta que el segmento de servicios de alimentación del mercado de leche en polvo de Europa registre una CAGR del 7,72% entre 2026 y 2031, superando el crecimiento minorista e industrial. Las cafeterías, los restaurantes de servicio rápido, los hoteles, los servicios de catering ferroviario, las oficinas y las cocinas institucionales utilizan formatos lácteos secos para evitar la refrigeración y reducir el desperdicio en entornos de servicio de menor volumen. Los polvos de grado instantáneo y listos para porcionar ayudan a los operadores a preparar bebidas más rápido mientras mantienen la consistencia y un almacenamiento sencillo. Los clientes industriales continúan utilizando grandes volúmenes en la fabricación de fórmulas, panadería, confitería y producción de suplementos, lo que otorga a la estructura de distribución una sólida base de negocio a negocio. Como resultado, el mercado de leche en polvo de Europa no depende de un único modelo de distribución, ya que la demanda minorista doméstica y la demanda profesional de servicios de alimentación crecen por razones diferentes pero complementarias.

Por formato de envase: las bolsas flexibles lideran mientras emergen los sobres individuales

Se espera que las bolsas flexibles representen el 36,67% del mercado de leche en polvo de Europa en 2025, manteniéndose por delante de los formatos rígidos debido a la eficiencia en el espacio de los estantes, la posibilidad de volver a cerrar y el menor costo de envasado. Siguen siendo ampliamente utilizadas en la fórmula infantil minorista y los productos domésticos, donde los compradores prefieren envases de volumen medio que sean fáciles de almacenar después de abrirlos. Las latas y los envases metálicos continúan apoyando las líneas premium y orgánicas, ya que los cierres resistentes y la protección del producto generan confianza en los productos de nutrición sensibles. Los sacos a granel satisfacen las necesidades industriales, ya que los compradores se centran en la eficiencia del transporte, la facilidad de manejo y la adquisición en grandes lotes. Como resultado, la elección del envase depende tanto de la economía del canal como de las preferencias del consumidor.

Se proyecta que el tamaño del mercado de leche en polvo de Europa para los sobres individuales crezca a una CAGR del 6,98% entre 2026 y 2031, impulsado por la demanda de control de porciones y uso sin refrigeración. Los operadores de servicios de alimentación utilizan estos envases para simplificar la preparación de bebidas y reducir el desperdicio en hoteles, oficinas y entornos de viaje. La adopción en el canal minorista también está aumentando a medida que los consumidores urbanos buscan envases convenientes para rutinas móviles y compras más pequeñas. En toda la industria de leche en polvo de Europa, la sostenibilidad y la conveniencia guían ahora las decisiones de envasado, con estructuras de monomaterial reciclable que ganan atención. La combinación de envases está evolucionando hacia formatos que mejoran la logística, apoyan la precisión de las porciones y refuerzan el posicionamiento medioambiental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Se espera que el Reino Unido represente el 27,45% del valor regional en 2025, convirtiéndolo en el mayor mercado nacional en el mercado de leche en polvo de Europa. Las sólidas redes minoristas, la demanda estable de fórmula infantil y el mayor uso de los canales de compra de comestibles en línea respaldan esta posición. Alemania y Francia siguen siendo los mayores países productores en el sistema lácteo regional. Alemania representa el 22% del total de entregas de leche de la UE a las lecherías, mientras que Francia contribuye con el 16,6%, según la referencia del Parlamento Europeo citada. Los Países Bajos, Bélgica e Irlanda refuerzan el clúster de Europa occidental a través de la capacidad de secado por atomización y los vínculos de exportación. El acuerdo político UE-Mercosur de diciembre de 2024 incluye una cuota de arancel cero de 10.000 toneladas métricas para las exportaciones de leche en polvo de la UE, mejorando el acceso para los proveedores establecidos.

Se proyecta que el tamaño del mercado de leche en polvo de Europa en España se expanda a una CAGR del 7,25% entre 2026 y 2031, convirtiendo a España en la geografía de más rápido crecimiento en la región. España crece desde una base menos saturada y sigue siendo atractiva para el polvo envasado y procesado porque la producción doméstica de leche no satisface plenamente la demanda. FeNIL estimó el déficit de producción de leche de España en el 30% de las necesidades nacionales, lo que apoya las importaciones y el suministro de productos lácteos procesados. Polonia se está convirtiendo en un centro de procesamiento clave en Europa del Este, ya que su creciente base de fabricación de alimentos genera una demanda constante de leche en polvo entera y desnatada. Dinamarca y Suecia añaden demanda premium a través de productos certificados orgánicos y de pasto.

Bélgica, los Países Bajos y el resto de Europa forman una importante capa secundaria del mercado de leche en polvo de Europa al combinar roles de procesamiento, tránsito y demanda emergente. Bélgica actúa tanto como procesador como nodo logístico para los flujos transfronterizos de polvo, lo que le otorga importancia más allá del consumo doméstico. Los mercados de procesamiento emergentes de Europa del Este añaden profundidad a medida que la fabricación de alimentos de conveniencia y la diversificación minorista se expanden. El marco de la PAC 2023-2027 apoya el mercado a través de pagos directos y financiación para el desarrollo rural. Sin embargo, la OCDE-FAO sigue esperando que la producción total de leche de la UE se estanque a medida que el número de vacas lecheras disminuya y el crecimiento del rendimiento se desacelere.

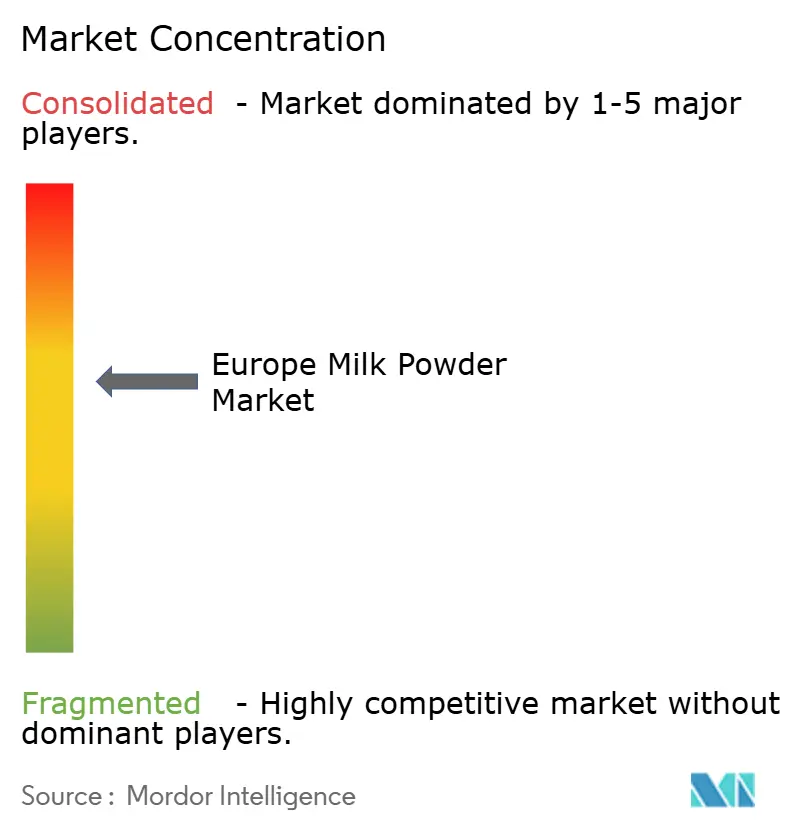

Panorama competitivo

El mercado de leche en polvo de Europa sigue estando moderadamente consolidado, con grandes cooperativas y grupos lácteos multinacionales que dan forma al suministro, los estándares de calidad y el acceso a los clientes. Arla Foods, Royal FrieslandCampina, Groupe Lactalis y Danone mantienen posiciones sólidas a través de vínculos con las granjas, activos de procesamiento y relaciones consolidadas con clientes en categorías de nutrición reguladas. Sus ventajas son más fuertes donde la seguridad del suministro, la trazabilidad y las especificaciones de proteínas importan más que el precio. La fusión prevista para junio de 2026 entre Arla Foods y el Grupo DMK reforzaría la escala en el norte de Europa y Alemania al crear la mayor cooperativa láctea de propiedad de agricultores de Europa, con un pool de leche combinado de 19.400 millones de kg anuales. La fusión prevista para enero de 2026 entre FrieslandCampina y Milcobel también ampliaría la escala cooperativa y la producción en Bélgica y los Países Bajos.

La estrategia competitiva en el mercado de leche en polvo de Europa está evolucionando desde la exposición a productos básicos hacia ingredientes proteicos de mayor valor, soporte de formulación y polvos específicos para aplicaciones. La expansión planificada para marzo de 2026 de FrieslandCampina Ingredients en su instalación de Borculo duplicaría la capacidad de aislado de proteína de suero e ingredientes de membrana del glóbulo graso de la leche. Esta inversión apoya usos de mayor margen en nutrición infantil, alimentos funcionales, nutrición deportiva y nutrición médica, en lugar de depender únicamente de las ventas de polvo a granel. Las pruebas de producción planificadas para febrero de 2026 de Fonterra de ingredientes proteicos avanzados en su instalación de Studholme también muestran cómo las principales empresas lácteas están desarrollando capacidades avanzadas de polvo más allá de Europa. Este cambio hacia proteínas especiales ayuda a las empresas a gestionar un suministro de leche cruda más ajustado y menores rendimientos en las categorías de uso general.

Los actores más pequeños aún tienen oportunidades en los nichos orgánicos, de pasto y de origen vegetal, pero las barreras de entrada continúan aumentando. Los sistemas de cumplimiento, la trazabilidad, la capacidad de secado y el acceso a pools de leche estables favorecen cada vez más a los operadores más grandes que pueden distribuir los costos fijos en mayores volúmenes. Las principales cooperativas también están utilizando la ganadería de precisión y herramientas de calidad de la leche basadas en datos para proteger los rendimientos y mejorar la eficiencia ante la presión climática y regulatoria. A medida que avanza la consolidación, el mercado de leche en polvo de Europa debería seguir abierto a la innovación en nichos, pero se espera que los actores de mayor escala lideren las categorías reguladas, orientadas a la exportación y de alta especificación.

Líderes de la industria de leche en polvo de Europa

-

Arla Foods amba

-

Royal FrieslandCampina N.V.

-

Groupe Lactalis

-

Danone S.A.

-

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2026: Arla Foods y el Grupo DMK completaron su fusión, creando la mayor cooperativa láctea de propiedad de agricultores de Europa con un pool de leche combinado de 19.400 millones de kg anuales en 11.200 agricultores lecheros en siete países y unos ingresos proforma superiores a 20.000 millones de EUR. La fusión consolida materialmente la capacidad de leche en polvo e ingredientes lácteos del norte de Europa y se espera que remodele la dinámica competitiva en Alemania y Escandinavia.

- Marzo de 2026: FrieslandCampina Ingredients completó una expansión estratégica de su instalación de Borculo en los Países Bajos, duplicando la capacidad de producción tanto de aislado de proteína de suero (WPI) como de ingredientes de membrana del glóbulo graso de la leche (MFGM). El sitio ampliado entró en operación comercial en marzo de 2026 y reduce las emisiones de CO₂ en consonancia con los objetivos climáticos de FrieslandCampina para 2030.

- Febrero de 2026: Fonterra completó pruebas de producción de ingredientes proteicos avanzados en su instalación de Studholme en Nueva Zelanda tras una inversión de 50,1 millones de USD, con las primeras salidas de concentrado proteico avanzado de la línea y una ampliación comercial dirigida a clientes europeos y asiáticos.

Alcance del informe del mercado de leche en polvo de Europa

| Leche en polvo láctea | Leche en polvo entera (LPE) |

| Leche desnatada en polvo (LDP) | |

| Otros | |

| Leche en polvo no láctea/de origen vegetal | Leche en polvo de soja |

| Leche en polvo de almendra | |

| Leche en polvo de coco | |

| Polvos a base de avena y otros cereales |

| Minorista | Supermercados/hipermercados |

| Tiendas de conveniencia y comestibles | |

| Comercio minorista en línea | |

| Otro canal de distribución | |

| Servicios de alimentación | |

| Industrial | Fórmula infantil y de continuación |

| Panadería y confitería | |

| Bebidas lácteas y recombinación | |

| Suplementos nutricionales y deportivos | |

| Otros (platos preparados, cosméticos, etc.) |

| Bolsas flexibles |

| Latas y envases metálicos |

| Sacos a granel |

| Sobres individuales |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Bélgica |

| Polonia |

| Dinamarca |

| Suecia |

| Resto de Europa |

| Por tipo | Leche en polvo láctea | Leche en polvo entera (LPE) |

| Leche desnatada en polvo (LDP) | ||

| Otros | ||

| Leche en polvo no láctea/de origen vegetal | Leche en polvo de soja | |

| Leche en polvo de almendra | ||

| Leche en polvo de coco | ||

| Polvos a base de avena y otros cereales | ||

| Por canal de distribución | Minorista | Supermercados/hipermercados |

| Tiendas de conveniencia y comestibles | ||

| Comercio minorista en línea | ||

| Otro canal de distribución | ||

| Servicios de alimentación | ||

| Industrial | Fórmula infantil y de continuación | |

| Panadería y confitería | ||

| Bebidas lácteas y recombinación | ||

| Suplementos nutricionales y deportivos | ||

| Otros (platos preparados, cosméticos, etc.) | ||

| Por formato de envase | Bolsas flexibles | |

| Latas y envases metálicos | ||

| Sacos a granel | ||

| Sobres individuales | ||

| Por geografía | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Bélgica | ||

| Polonia | ||

| Dinamarca | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual de la demanda de leche en polvo de Europa en 2026?

El mercado de leche en polvo de Europa está valorado en 8.570 millones de USD en 2026 y se prevé que alcance 11.070 millones de USD en 2031 a una CAGR del 5,26%.

¿Qué tipo de producto lidera las ventas de leche en polvo de Europa?

La leche en polvo láctea lidera con una participación del 82,43% en 2025, respaldada por su papel consolidado en la fabricación de alimentos, la nutrición infantil y los servicios de alimentación.

¿Qué canal crece más rápido en las ventas de leche en polvo de Europa?

Los servicios de alimentación son el canal de más rápido crecimiento con una CAGR del 7,72% hasta 2031, impulsados por cafeterías, hoteles, restaurantes de servicio rápido, oficinas y catering institucional.

¿Por qué España se expande más rápido que otros países en este espacio?

Se prevé que España crezca a una CAGR del 7,25% hasta 2031, ayudada por una base menos saturada y un déficit estructural de producción de leche equivalente al 30% de las necesidades nacionales.

Última actualización de la página el: