Tamaño y Participación del Mercado Europeo de Paquetes LED de Potencia Media

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

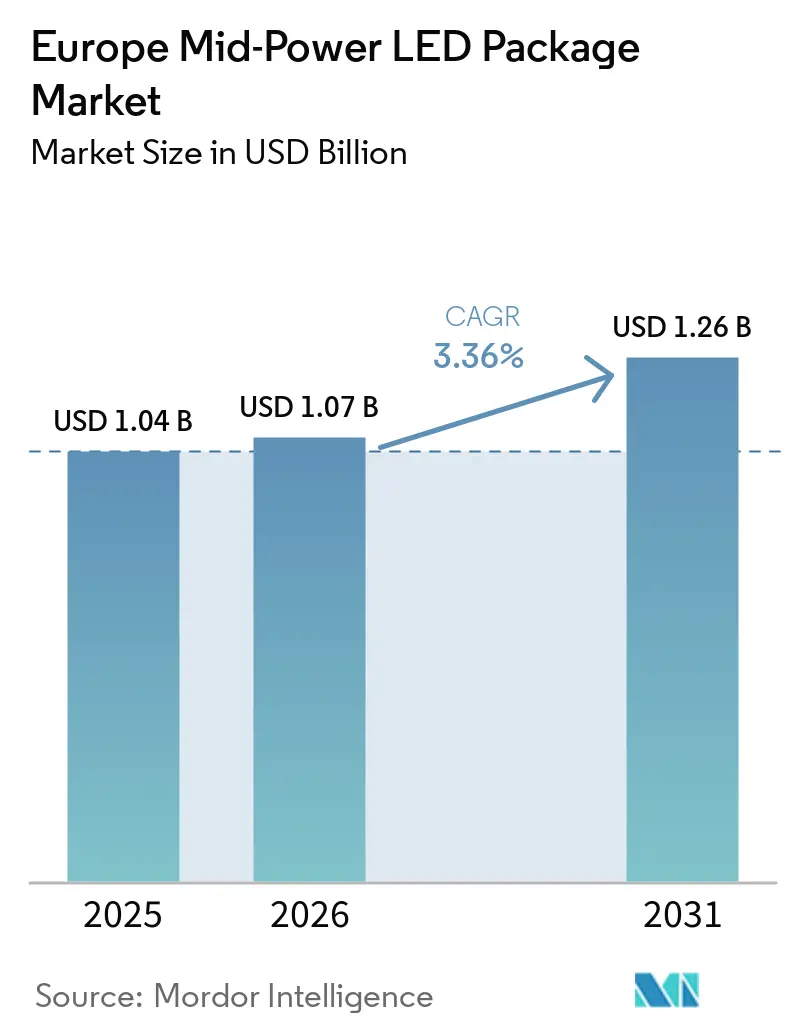

| Tamaño del mercado en el año base (2025) | 1.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.36% CAGR |

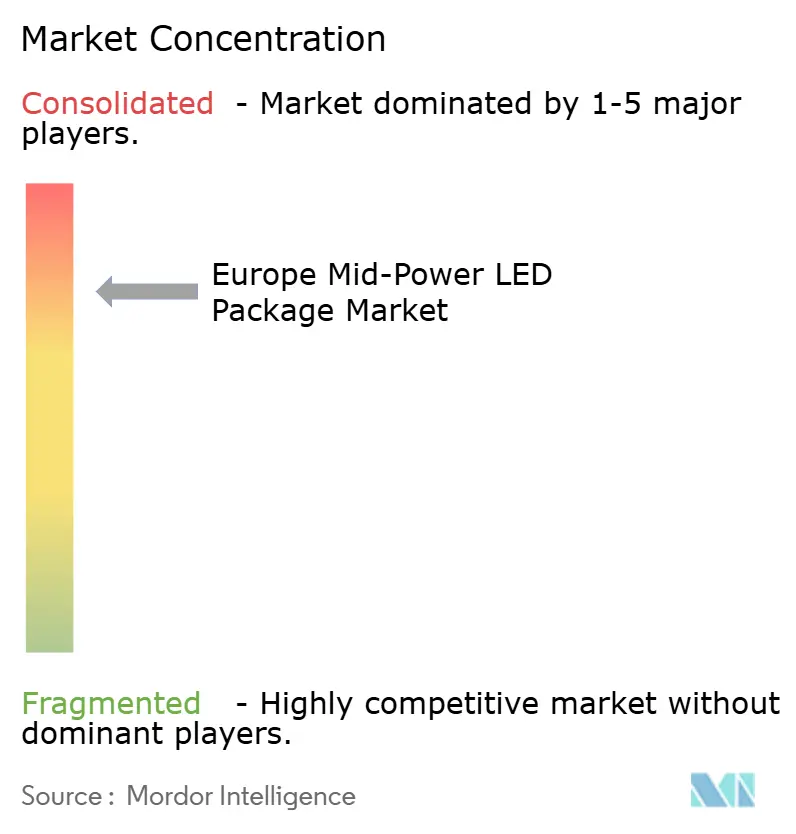

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado Europeo de Paquetes LED de Potencia Media por Mordor Intelligence

Se espera que el tamaño del mercado europeo de paquetes LED de potencia media aumente de 1,07 mil millones USD en 2026 a 1,26 mil millones USD en 2031, creciendo a una CAGR del 3,36% durante 2026-2031. Las renovaciones de iluminación general, los diseños avanzados de faros automotrices y la expansión de los programas de ciudades inteligentes mantienen la demanda en una trayectoria estable impulsada por ciclos de reemplazo, en lugar del hipercrecimiento observado durante la primera ola de adopción de la última década. Los formatos de dispositivos de montaje superficial (SMD) siguen siendo la arquitectura dominante porque las líneas de luminarias municipales y comerciales ya están equipadas para ellos, mientras que las opciones de escala de chip ganan participación en luminarias automotrices, hortícolas y con alta densidad de sensores que requieren perfiles delgados y una excelente gestión térmica. La presión regulatoria del Pacto Verde de la UE y los mandatos relacionados con el rendimiento de los edificios consolidan la tecnología LED como la única vía de cumplimiento, proporcionando a los proveedores volúmenes de referencia confiables incluso cuando las perturbaciones en los precios de los obleas reducen los márgenes. Las estrategias competitivas ahora se centran en la aplicación de la propiedad intelectual y el conocimiento de integración en lugar de la simple reducción de costos, lo que refleja un panorama tecnológico maduro que recompensa la profundidad de patentes y las soluciones a nivel de módulo.

Conclusiones Clave del Informe

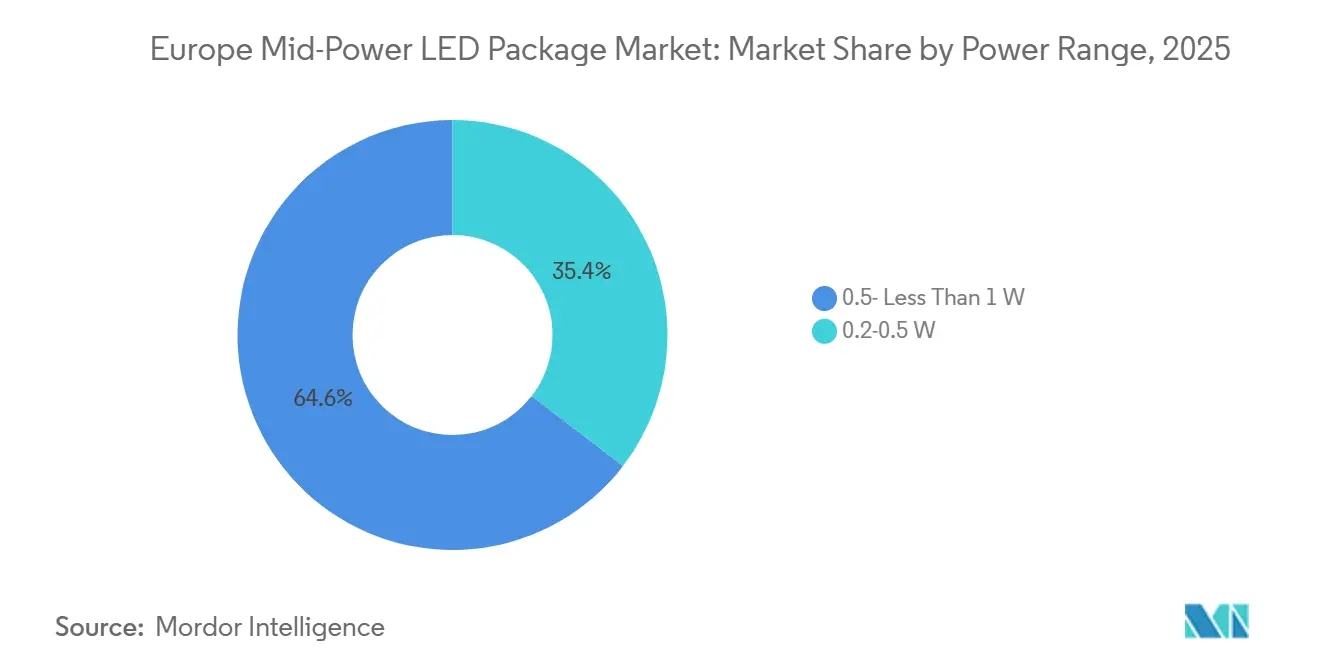

- Por rango de potencia, el segmento de 0,5 vatios a menos de 1 vatio representó el 64,58% del tamaño del mercado europeo de paquetes LED de potencia media en 2025 y está previsto que crezca a una CAGR del 3,91% durante 2026-2031.

- Por arquitectura de empaque, los dispositivos SMD mantuvieron una participación de ingresos del 74,84% en 2025, mientras que se prevé que los paquetes de escala de chip se expandan a una CAGR del 3,77% hasta 2031.

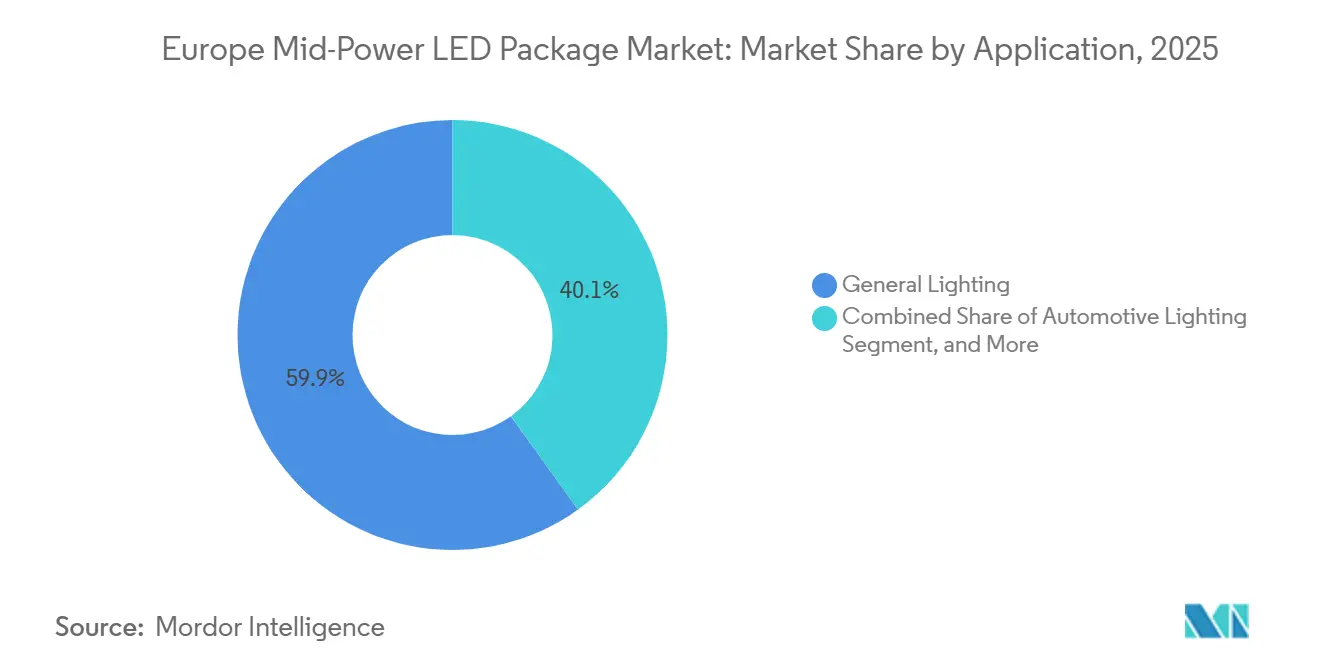

- Por aplicación, la iluminación general representó el 59,93% de la participación del mercado europeo de paquetes LED de potencia media en 2025, y se proyecta que la iluminación automotriz avance a una CAGR del 3,84% hasta 2031.

- Por país, Alemania lideró con el 28,34% de los ingresos regionales en 2025, mientras que se espera que Francia registre el crecimiento más rápido con una CAGR del 3,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Paquetes LED de Potencia Media

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Iluminación en Miniatura por Parte de los OEM Automotrices Europeos | +0.9% | Alemania, Francia, Italia, con extensión al Reino Unido y España | Mediano plazo (2-4 años) |

| Conversión Acelerada de Luminarias Fluorescentes a LED en Infraestructura Pública | +0.8% | Alemania, Reino Unido, Italia, España | Corto plazo (≤ 2 años) |

| Mandatos de Eficiencia Energética en el Marco del Pacto Verde Europeo | +0.7% | UE-27, con mayor intensidad en el norte y oeste de Europa | Largo plazo (≥ 4 años) |

| Aceleración del Despliegue de Redes de Alumbrado Público Inteligente | +0.6% | Alemania, Reino Unido, Francia, Europa Central y Oriental | Mediano plazo (2-4 años) |

| Crecimiento de las Granjas Verticales Hortícolas en el Norte de Europa | +0.3% | Reino Unido, Países Bajos, Dinamarca, Noruega y sitios piloto en Alemania | Largo plazo (≥ 4 años) |

| Surgimiento de la Micro-óptica para Aumentar la Salida de Lúmenes de los Paquetes de Potencia Media | +0.2% | Clústeres de I+D en Alemania, Francia y Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Iluminación Miniaturizada por parte de los Fabricantes de Equipos Originales Automotrices Europeos

Las plataformas de vehículos premium ahora se comercializan con decenas de miles de LED individualmente direccionables que deben caber en cámaras ópticas cada vez más delgadas. Mercedes-Benz equipó el S-Class 2026 con un sistema Digital Light de 50.000 unidades que extiende el alcance del haz a 605 m mientras reduce el consumo de energía en un 50%, demostrando que la óptica de precisión puede coexistir con presupuestos de potencia más bajos.[1]Motor 283, "Detalles del Sistema Digital Light," motor283.com Los módulos WICOP de Seoul Semiconductor ofrecen una luminancia un 200% superior a la de los productos anteriores y reducen la masa del disipador de calor en un 75%, cumpliendo con los ciclos de servicio automotriz sin conexiones de hilo que pueden fallar bajo vibración.[2]LEDinside, "Producción WICOP de Seoul Semiconductor," ledinside.com La misma lógica de miniaturización se extiende a las lámparas traseras de lámina transparente y los paneles de comunicación introducidos por ams OSRAM, ampliando la demanda de paquetes de potencia media más allá de los canales principales de faros.

Rápida Conversión de Luminarias Fluorescentes a LED en Infraestructura Pública

Los municipios están acelerando las renovaciones del alumbrado público porque las prohibiciones de mercurio de la RoHS de 2025 hacen que los tubos fluorescentes incumplan la normativa. El Anexo SSL 4E de la AIE midió ganancias ambientales en el ciclo de vida de entre el 44% y el 61% cuando las lámparas T5 y T8 se sustituyen por equivalentes LED.[3]AIE, "Evaluación del Ciclo de Vida del Anexo SSL 4E," iea.orgCiudades como Noventa Padovana, Córdoba y West Sussex documentaron ahorros de electricidad superiores al 50% a los pocos meses de la puesta en servicio, con subvenciones mixtas de la UE que redujeron el período de recuperación simple a menos de cinco ciclos presupuestarios. A medida que los fondos de cohesión expiran en 2026, los departamentos de contratación están concentrando pedidos, lo que genera un pico de demanda temporal para los formatos SMD 2835 y 5630 que encajan en las luminarias existentes.

Mandatos de Eficiencia Energética en el Marco del Pacto Verde de la UE

El Reglamento Delegado de la Comisión (UE) 2024/1781 eleva el umbral mínimo de eficacia luminosa a 140 lm/W para las lámparas direccionales a partir de 2026, garantizando que el LED sea la única opción conforme en edificios comerciales y públicos. La Directiva sobre el Rendimiento Energético de los Edificios obliga además a realizar renovaciones al exigir a los Estados miembros que rehabiliten el 15% de los edificios no residenciales con peor rendimiento antes de 2030. Los proyectos piloto alemanes en Wedemark lograron un ahorro energético del 80% y un ahorro anual de costes de 270.000 EUR tras sustituir las lámparas de sodio por LED gestionados en la nube, lo que ilustra el beneficio financiero cuando el impulso regulatorio se combina con los controles digitales.[4]Enercity, "Proyecto Piloto de Alumbrado Público Inteligente de Wedemark," enercity.de

Aceleración del Despliegue de Redes de Alumbrado Público Inteligente

Los despliegues de ciudades inteligentes a gran escala vinculan ahora las renovaciones de luminarias a plataformas de sensores, alertas remotas de averías y backhaul Wi-Fi. Dortmund instaló 45.000 postes LED con control a nivel de nodo que evitaron 2.080 t de CO₂ en solo seis meses, al tiempo que habilitaron futuros servicios de aparcamiento y calidad del aire.[5]Tvilight, "Estudio de Caso del Alumbrado Público Inteligente de Dortmund," tvilight.com Brighton y Hove le sigue con 20.000 postes, aptos para gestión centralizada, con el objetivo de lograr reducciones energéticas del 61%. Los compradores municipales especifican vidas útiles de 100.000 horas y envolventes térmicas ajustadas, lo que inclina la preferencia hacia los paquetes a escala de chip capaces de soportar el calor acumulado en los recintos de los postes.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuaciones en el Precio de las Obleas de Nitruro de Indio y Galio | -0.5% | Alemania y Francia enfrentan la mayor presión de costos debido a su alta participación en LED automotrices; efectos secundarios en toda la región | Corto plazo (≤ 2 años) |

| Importaciones de Paquetes LED Chinos más Baratos que Erosionan los Márgenes | -0.4% | El sur y el este de Europa siguen siendo los más expuestos donde las salvaguardias antidumping son menos estrictas | Mediano plazo (2-4 años) |

| Cambio de los Fabricantes de Luminarias hacia Motores de Luz Integrados | -0.4% | Alemania, Países Bajos y Francia lideran el movimiento a medida que los equipos internos de I+D favorecen los módulos a nivel de placa | Largo plazo (≥ 4 años) |

| Límites de Disipación de Calor en Paquetes de Escala de Chip Compactos | -0.3% | Clústeres automotrices en Alemania, Francia y el Reino Unido, más proyectos hortícolas en Italia y España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro de Obleas de Nitruro de Indio y Galio

Las cuotas de exportación de China en agosto de 2023 impulsaron los precios del galio en un 123% a finales de 2025, elevando los costos de las obleas epitaxiales. Los ensambladores europeos ya operan con márgenes brutos de aproximadamente el 20%, por lo que el impacto en los precios obliga a aumentar los precios del producto final o a racionalizar el rendimiento. Los circuitos de reciclaje que podrían recuperar galio a escala siguen siendo teóricos, lo que convierte la seguridad del suministro en un riesgo estratégico a corto plazo para las cadenas de LED automotrices alemanas y francesas.

Amenaza de Erosión de Precios por Importaciones Chinas

Tras los fallos antidumping de la UE, los exportadores chinos siguen representando un volumen significativo de paquetes LED entrantes al enrutar a través de centros con aranceles favorables. Los precios unitarios de los SMD de referencia 2835 y 5630 siguen siendo un 20%-30% inferiores a los equivalentes europeos, especialmente en los talleres de luminarias del sur y el este de Europa que aceptan tasas de fallos en campo del 2%-3%. La certificación Matter, obligatoria para los equipos de iluminación inteligente a partir de 2026, eleva los obstáculos de cumplimiento, aunque los principales proveedores de Shenzhen superan las auditorías en menos de un año, limitando la protección que esperaban los fabricantes nacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Rango de Potencia: Vatajes de Nivel Medio, Volumen de Referencia y Crecimiento

El segmento de 0,5 vatios a menos de 1 vatio capturó el 64,58% de la participación del mercado europeo de paquetes LED de potencia media en 2025. Los chips optimizados en eficacia en este rango iluminan downlights residenciales, troffers comerciales y luces de circulación diurna, sosteniendo una CAGR del 3,91% que supera al mercado en general. La serie Luxeon CS de Lumileds alcanza 174 lm/W manteniéndose dentro de las bandas C a E del Ecodiseño de la UE, asegurando posiciones de especificación en proyectos de nueva construcción.

A medida que las retroiluminaciones de teléfonos inteligentes migran a mini-LED y OLED, los paquetes de menos de 0,5 vatios pierden volumen. En el extremo opuesto, los dispositivos de 1 a 3 vatios sirven a las luminarias de gran altura que exigen un mantenimiento de lúmenes más prolongado, y el nicho por encima de 5 vatios atrae a compradores en instalaciones hortícolas nórdicas que han recibido financiación pública de I+D para la agricultura vertical. La estructura sin empaque de WICOP difumina los marcadores clásicos de vataje al impulsar los módulos automotrices más allá del 200% de la luminancia anterior sin portadores cerámicos separados.

Por Arquitectura de Empaque: La Escala de Chip Gana Terreno a Pesar del Predominio del SMD

Los formatos SMD generaron el 74,84% de los ingresos de 2025 porque las líneas de colocación automática en toda Europa fueron diseñadas para ellos. Aun así, las alternativas de escala de chip están en camino de lograr una CAGR del 3,77% hasta 2031, ya que los fabricantes de automóviles, los constructores de señalización y los integradores de postes inteligentes valoran la baja altura y los menores puntos de fallo. Un artículo de 2025 del Journal of Optical Microsystems demostró que el empaque de abanico a nivel de oblea en vidrio de 12 pulgadas redujo el área del paquete en un 42% mientras lograba un rendimiento eléctrico del 99,8%.

Las soluciones de chip en placa dominan los downlights de alta densidad y las pantallas de píxeles finos, y pueden migrar a la iluminación general cuando los sustratos de nitruro de aluminio controlen los picos térmicos. El SMD sigue siendo relevante cuando la contratación prioriza el menor costo en euros por lumen, pero cada actualización automotriz atrae más demanda hacia dispositivos de escala de chip sin conexión de hilo que sobreviven a la vibración y ofrecen direccionabilidad a nivel de píxel.

Por Aplicación: La Iluminación Automotriz Supera a la Iluminación General en los Ciclos de Actualización de los Fabricantes de Equipos Originales

La iluminación general sigue representando el 59,93% de los envíos de 2025, aunque las lámparas automotrices están previstas para una CAGR del 3,84% a medida que las marcas utilizan las firmas de iluminación para las actualizaciones de año modelo. BMW amplió los LED adaptativos y las luces traseras láser a los acabados principales a finales de 2025, y Mercedes-Benz incorporó las lámparas de circulación con patrón de estrellas a una cartera más amplia, ambas de las cuales consumen chips de potencia media de la clase de 0,5 vatios.

La horticultura añade una demanda incremental gracias al despliegue de granjas verticales en los Países Bajos, Dinamarca y el Reino Unido, donde los espectros rojo-azul reducen el consumo de energía en un 40% mientras mejoran los rendimientos de pepino en un 18%. Mientras tanto, la retroiluminación LCD se desvanece a medida que las tabletas mini-LED alcanzan escala. La señalización exterior migra a módulos de chip en placa que ofrecen mayor contraste, canibalizando el volumen discreto de potencia media.

Análisis Geográfico

El liderazgo de Alemania se basa en una combinación única de producción de automóviles premium, estrictos códigos de construcción y apetito municipal por la infraestructura digital. El proyecto piloto de Wedemark, que reemplazó 4.300 lámparas de sodio por LED gestionados en la nube, logró un ahorro de energía del 80% y 270.000 EUR en ahorros anuales de servicios públicos, sirviendo como plantilla para más de 11.000 municipios alemanes. Los precios locales de la electricidad superiores a 0,25 EUR por kWh acortan aún más el período de recuperación de las renovaciones.

Francia gana impulso a medida que las ciudades desbloquean subvenciones de la UE que cubren hasta el 70% del capital del proyecto si se demuestran los hitos de carbono. Muchos municipios pospusieron las actualizaciones durante la pandemia de 2020-2022, por lo que la demanda reprimida ahora coincide con los plazos regulatorios que penalizan las luminarias ineficientes.

El panorama del Reino Unido se caracteriza por contratos agrupados que convierten cada poste en un nodo de datos multipropósito. La conversión de 20.000 unidades de Brighton y Hove incluye Wi-Fi, sensores de aparcamiento y sondas de calidad del aire, demostrando cómo los presupuestos de iluminación pueden financiar objetivos más amplios de ciudad inteligente. El aumento de las tarifas de electricidad comercial, que superaron los 0,30 GBP por kWh en 2026, acelera tales decisiones.

Los mercados del sur, como Italia y España, siguen siendo sensibles al precio, aunque las ventanas de financiación compartida impulsan a múltiples ciudades a licitar simultáneamente. El despliegue de 16.000 luminarias de Parma ahorrará 725.000 EUR (USD 8.460.24,25) al año y cumplirá los objetivos nacionales de eficiencia, mientras que el proyecto de 4.723 lámparas de Córdoba generará 900.000 EUR (USD 10.50.237) en ahorros con un período de recuperación de aproximadamente cuatro años. Europa Central y Oriental se retrasa aproximadamente dos años, pero se beneficia de los fondos de cohesión de la UE, además de que los fabricantes reubican el ensamblaje final de módulos para reducir los tiempos de flete y cubrir el riesgo arancelario.

Panorama Competitivo

Cinco proveedores, a saber, ams OSRAM, Samsung, Nichia, Lumileds y Seoul Semiconductor, poseían conjuntamente una participación significativa de los ingresos de 2025, un nivel que indica una concentración moderada sin poder de monopolio. Signify inclina el campo al licenciar a más de 1.700 socios EnabLED que colocan los chips directamente en las placas de controladores, un modelo que elimina la demanda de paquetes discretos pero aumenta los ingresos por regalías.

Seoul Semiconductor maneja un arsenal de 18.000 patentes, habiendo obtenido medidas cautelares en nueve jurisdicciones, y eligió el recién vigente Tribunal Unificado de Patentes de la UE para presentar una demanda contra Amazon Services Europe en marzo de 2024, una acción que cubre 17 países en un solo litigio. Dicha litigación eleva las barreras de entrada para los competidores que solo compiten por precio.

El crecimiento en espacios no explotados se encuentra en la iluminación hortícola y de comunicación automotriz. El VegaLED de ams OSRAM para el crecimiento de plantas y las cadenas de píxeles de lámina transparente Aliyos ganaron los primeros diseños con fabricantes de automóviles europeos y chinos, insinuando futuros flujos de ingresos basados en regalías. Los proveedores taiwaneses se retiran de los paquetes de referencia hacia nichos de infrarrojos y fotónica para defender márgenes brutos superiores al 20%, dejando espacio para que las empresas chinas persigan pedidos de SMD de alto volumen a pesar de los derechos antidumping.

Líderes de la Industria Europea de Paquetes LED de Potencia Media

-

ams OSRAM AG

-

Samsung Electronics Co., Ltd.

-

Nichia Corporation

-

Lumileds Holding B.V.

-

Seoul Semiconductor Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Lumileds lanzó los LED Luxeon CS de chip en placa con una eficacia de 174 lm/W, conformes con las categorías C-E del Ecodiseño de la UE, dirigidos a downlights y luminarias de carril.

- Marzo de 2026: El Consejo del Condado de West Sussex inició un plan de cuatro años por valor de 24,2 millones GBP (32,42 millones USD) para renovar 64.000 farolas con cabezales LED habilitados para redes inteligentes, con el objetivo de reducir 10,7 millones de kWh anuales.

- Febrero de 2026: Everlight Electronics demandó a Lumileds en Europa por patentes de paquetes LED, subrayando la intensificación de la aplicación de la propiedad intelectual.

- Enero de 2026: Mercedes-Benz lanzó el faro Digital Light con 50.000 micro-LED por vehículo, ofreciendo un alcance de haz de 605 m y reduciendo a la mitad el consumo de energía.

Alcance del Informe del Mercado Europeo de Paquetes LED de Potencia Media

El Informe del Mercado Europeo de Paquetes LED de Potencia Media está segmentado por Rango de Potencia (0,2-0,5 W y 0,5- Menos de 1 W), Arquitectura de Empaque (SMD incluyendo 2835, 3014, 3030, Otros y CSP), Aplicación (Iluminación General, Iluminación Automotriz, Pantallas y Retroiluminación, y Especialidad/Nicho), y País (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| 0,2-0,5 W |

| 0,5- Menos de 1 W |

| SMD (Dispositivo de Montaje Superficial) | 2835 |

| 3014 | |

| 3030 | |

| Otros (3528, 3020, 5050, etc.) | |

| CSP (Paquete de Escala de Chip) |

| Iluminación General |

| Iluminación Automotriz |

| Pantallas y Retroiluminación |

| Especialidad / Nicho |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Rango de Potencia | 0,2-0,5 W | |

| 0,5- Menos de 1 W | ||

| Por Arquitectura de Empaque | SMD (Dispositivo de Montaje Superficial) | 2835 |

| 3014 | ||

| 3030 | ||

| Otros (3528, 3020, 5050, etc.) | ||

| CSP (Paquete de Escala de Chip) | ||

| Por Aplicación | Iluminación General | |

| Iluminación Automotriz | ||

| Pantallas y Retroiluminación | ||

| Especialidad / Nicho | ||

| Por País | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de paquetes LED de potencia media en 2026?

El mercado se estima en 1,07 mil millones USD en 2026.

¿Cuál es la CAGR prevista para los paquetes LED de potencia media en Europa hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 3,36% durante 2026-2031.

¿Qué tipo de empaque está ganando participación más rápidamente?

Se espera que los paquetes de escala de chip registren una CAGR del 3,77% a medida que los fabricantes de automóviles y los proyectos de postes inteligentes demandan formatos más delgados y térmicamente eficientes.

¿Por qué Francia es el mercado nacional de más rápido crecimiento?

Las renovaciones municipales diferidas ahora se alinean con los plazos de las subvenciones de la UE, lo que resulta en un pronóstico de CAGR del 3,93% para 2026-2031.

¿Cómo impulsan las regulaciones de la UE la adopción de LED?

Las reglas de eficacia mínima de 140 lm/W bajo el Reglamento Delegado 2024/1781 y los mandatos de rendimiento de los edificios eliminan efectivamente las opciones fluorescentes y halógenas, asegurando al LED como la vía de cumplimiento.

¿Qué riesgo representa la volatilidad del precio del galio?

Las cuotas de exportación de China impulsaron los costos del galio en un 123% en 2025, comprimiendo los márgenes de las obleas y presionando a los ensambladores europeos de paquetes que dependen de sustratos de nitruro de indio y galio de alta pureza.

Última actualización de la página el: