Tamaño y participación del mercado de latas metálicas de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 19.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de latas metálicas de Europa por Mordor Intelligence

El tamaño del mercado de latas metálicas de Europa fue valorado en USD 19,49 mil millones en 2025 y se estima que crecerá de USD 19,92 mil millones en 2026 hasta alcanzar USD 22,21 mil millones en 2031, a una CAGR del 2,20% durante el período de pronóstico (2026-2031). Este crecimiento sostenido refleja un panorama maduro pero resiliente en el que las estrictas normativas de economía circular, las altas tasas de reciclaje de aluminio y acero, y los objetivos de descarbonización de los propietarios de marcas refuerzan conjuntamente la demanda de envases reciclables indefinidamente. Los sistemas de depósito y devolución que superan de forma habitual el 90% de las tasas de recogida, entre ellos el próximo objetivo del 98% de Alemania, sustentan un circuito fiable de materias primas secundarias que estabiliza el suministro. La conversión en curso de PET a lata por parte de los fabricantes de cerveza artesanal y las marcas de cócteles listos para consumir de gama alta, junto con la demanda de aerosoles impulsada por el comercio electrónico, amplía la base de volumen direccionable al tiempo que aumenta el valor por unidad. Mientras tanto, el despliegue de acero ecológico y la reducción del calibre del aluminio moderan las huellas de emisiones y permiten el cumplimiento del requisito de la Comisión Europea de que todos los envases sean reciclables para 2030.[1]Comisión Europea, "Nuevas normas para una economía de envases sostenible," europa.eu En conjunto, estas fuerzas mantienen el mercado europeo de latas metálicas en una senda de crecimiento moderado a pesar de la volatilidad de los costes de las materias primas y los riesgos de sustitución de sustratos.

Conclusiones clave del informe

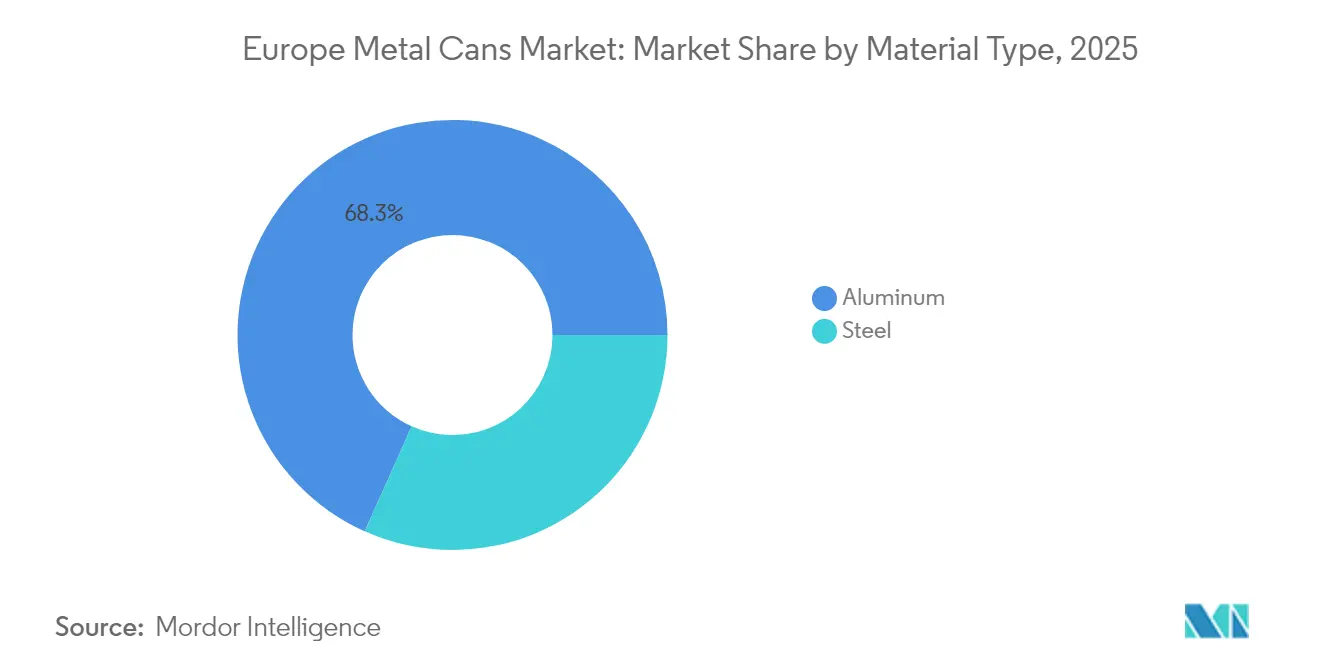

- Por tipo de material, el aluminio capturó el 68,31% de la participación del mercado de latas metálicas de Europa en 2025.

- Por usuario final, se proyecta que el tamaño del mercado de latas metálicas de Europa para alimentación crezca a una CAGR del 3,68% entre 2026 y 2031.

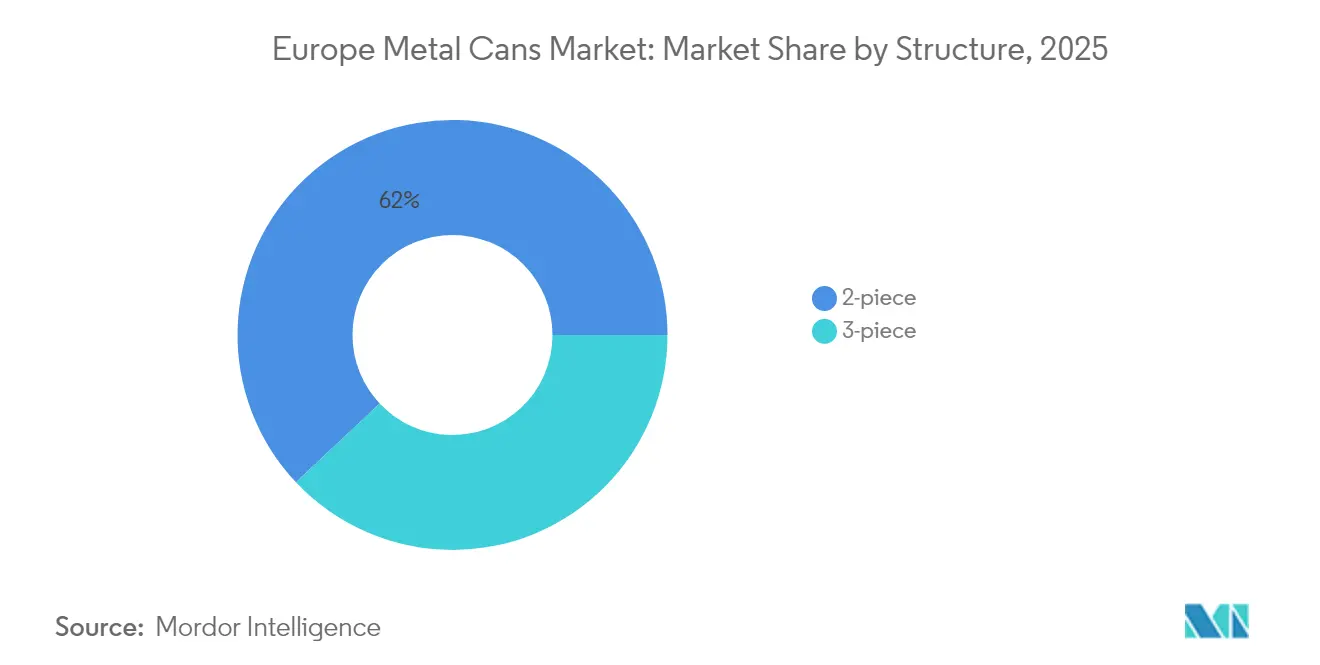

- Por estructura, las latas de 2 piezas capturaron el 62,02% del tamaño del mercado de latas metálicas de Europa en 2025.

- Por capacidad, se proyecta que el tamaño del mercado de latas metálicas de Europa para hasta 250 ml crezca a una CAGR del 3,44% entre 2026 y 2031.

- Por país, Alemania capturó el 21,91% de la participación del mercado de latas metálicas de Europa en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de latas metálicas de Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) Impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo del impacto |

|---|---|---|---|

| Altas tasas de reciclabilidad del envase metálico | +0.4% | UE-27, Reino Unido, Suiza, Noruega | Mediano plazo (2 a 4 años) |

| Endurecimiento de las regulaciones de economía circular de la UE en 2025-30 | +0.3% | Núcleo de la UE-27, con repercusión en el Reino Unido | Largo plazo (≥ 4 años) |

| Conversión de PET a lata por parte de fabricantes de cerveza artesanal y cócteles listos para consumir | +0.2% | Alemania, Reino Unido, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Lanzamientos de aleaciones bajas en carbono de los fabricantes de acero que reducen las emisiones de Alcance 3 | +0.2% | Alemania, Francia, Italia, España | Mediano plazo (2 a 4 años) |

| Armonización del sistema de depósito y devolución en toda la UE-27 | +0.3% | UE-27, ganancias tempranas en Francia y Austria | Mediano plazo (2 a 4 años) |

| Crecimiento de las latas de aerosol en recargas de productos para el hogar en el comercio electrónico | +0.1% | Alemania, Reino Unido, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altas tasas de reciclabilidad del envase metálico

La tasa de reciclaje del 76% de las latas de bebidas de aluminio y la recuperación del 80,5% de los envases de acero en Europa subrayan una ventaja circular sin igual que resuena tanto entre los consumidores conscientes del carbono como entre los reguladores. El impulso del Grupo Europeo de Envases de Aluminio para alcanzar el 100% de contenido reciclado en los extremos de las latas reduce las emisiones del ciclo de vida hasta en un 95%, creando una sólida propuesta de valor para los propietarios de marcas que buscan logros rápidos en materia de carbono. Los sólidos sistemas de depósito y devolución —Alemania ya recoge el 98% de las latas— garantizan un flujo constante de materia prima que amortigua las oscilaciones del precio de los metales primarios. A medida que la Comisión Europea fija como objetivo una tasa de uso de materiales circulares del 23,2% para 2030, el ciclo de reciclaje infinito del metal posiciona al mercado europeo de latas metálicas por delante de los sustitutos de plástico y vidrio.[2]Agencia Europea de Medio Ambiente, "Tasa de uso de materiales circulares," eea.europa.eu Las tasas de responsabilidad del productor vinculadas al contenido reciclado inclinan aún más las estructuras de costes en favor del metal, reforzando la demanda a largo plazo.

Endurecimiento de las regulaciones de economía circular de la UE en 2025-30

El Reglamento de Envases y Residuos de Envases, que entró en vigor en febrero de 2025, obliga a que todos los envases sean "reciclables por diseño" para 2030 e impone umbrales mínimos de contenido reciclado. Las latas metálicas, al ser monomaterial y ya cumplir la normativa, obtienen una clara ventaja competitiva, mientras que los plásticos multicapa se enfrentan a costes de rediseño y obstáculos técnicos. Los requisitos adicionales para reducir los residuos de envases un 15% per cápita para 2040 incentivan los formatos de aluminio de calibre reducido y acero de pared delgada, alineando la eficiencia del material con el ahorro en materia de cumplimiento normativo. Las tasas de responsabilidad ampliada del productor se armonizarán, poniendo fin al actual mosaico de tarifas y facilitando la logística transfronteriza. Las normas de etiquetado estandarizadas favorecen la composición simple de las latas, que los consumidores pueden clasificar fácilmente, lo que mejora aún más las tasas de recogida y refuerza el mercado europeo de latas metálicas.

Conversión de PET a lata por parte de fabricantes de cerveza artesanal y cócteles listos para consumir

Se prevé que los cócteles listos para consumir de gama alta alcancen USD 2,43 mil millones para 2030, impulsando un cambio hacia las latas de aluminio que ofrecen una protección superior a la luz y un amplio espacio de marca. Las cervecerías artesanales adoptan las latas por su menor peso de envío y su resistencia a la oxidación, lo que impulsa ganancias anuales de volumen de latas del 4-6% en los canales de bebidas europeos. La tasa de reciclaje del 82% del aluminio se alinea con las narrativas de autenticidad de las marcas artesanales, atrayendo a consumidores con conciencia medioambiental. Los cócteles infusionados con nitrógeno y las variantes de bajo contenido alcohólico aprovechan la geometría de las latas para crear texturas cremosas que las botellas no pueden replicar, añadiendo diferenciación funcional. La conveniencia de las raciones individuales es atractiva para los consumidores más jóvenes y apoya el crecimiento de formatos más pequeños de 200 a 250 ml dentro del mercado europeo de latas metálicas.

Lanzamientos de aleaciones bajas en carbono de los fabricantes de acero que reducen las emisiones de Alcance 3

El hierro de reducción directa basado en hidrógeno y los hornos de arco eléctrico podrían proporcionar hasta 172 Mt de capacidad de acero ecológico en Europa para 2030, reduciendo drásticamente el carbono incorporado en las latas de acero. Aunque la producción actual conlleva una prima de coste del 20 al 60%, el aumento de los precios del carbono en la UE y las normas de contratación ecológica están reduciendo esta brecha. La disposición del sector automotriz a pagar EUR 57 adicionales por vehículo por acero limpio indica la aceptación de primas moderadas por parte de las marcas, una mentalidad que está migrando hacia el sector del envase. Los programas de reciclaje de ciclo cerrado que devuelven las latas de acero usadas a las acerías en un plazo de 60 días aumentan la seguridad del suministro y refuerzan los objetivos circulares. A medida que estas aleaciones proliferen, el acero gana relevancia en los nichos de alimentación y aerosol, elevando el atractivo general del segmento dentro del mercado europeo de latas metálicas.

Análisis del impacto de las restricciones*

| Restricción | (~) Impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo del impacto |

|---|---|---|---|

| Proliferación de botellas de aluminio con tapón unido | -0.3% | UE-27, adopción temprana en Alemania y Países Bajos | Corto plazo (≤ 2 años) |

| Volatilidad de las primas del aluminio laminado europeo | -0.2% | Alemania, Francia, Italia, España | Mediano plazo (2 a 4 años) |

| Reducción del calibre por parte de los propietarios de marcas que afecta las tasas de utilización de las laminadoras | -0.1% | Alemania, Reino Unido, Francia, Países Bajos | Mediano plazo (2 a 4 años) |

| Costes de eliminación gradual de PFAS para revestimientos epóxicos de latas | -0.1% | UE-27, Reino Unido, Suiza, Noruega | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de botellas de aluminio con tapón unido

La Directiva de Plásticos de Un Solo Uso de la UE exige ahora que los cierres de las bebidas permanezcan unidos, acelerando el atractivo de las botellas de aluminio resellables que cumplen de forma nativa con la normativa al tiempo que se diferencian de las latas convencionales. Coca-Cola y PepsiCo distribuyeron más de 400 millones de cierres unidos en Europa a mediados de 2025, habituando a los consumidores a la nueva ergonomía. Dado que las botellas permiten el resellado durante el consumo en movimiento, captan volumen de las latas de ración individual en los nichos de agua saborizada y bebidas energéticas. La percepción premium de las siluetas de botella esbeltas refuerza esta tendencia, desafiando las líneas de llenado de latas orientadas a los formatos tradicionales. Aunque ambos envases se reciclan bien, la ventaja funcional de las botellas resta crecimiento incremental al mercado europeo de latas metálicas en el corto plazo.

Volatilidad de las primas del aluminio laminado europeo

Las primas medias del aluminio laminado europeo en 2025 se sitúan cerca de USD 2.575 por tonelada, infladas por los aranceles estadounidenses y las sanciones al suministro ruso, lo que comprime los márgenes de los convertidores. Los fundidores europeos cubren únicamente el 11% de la demanda regional, exponiendo a los fabricantes de latas a las oscilaciones de precios del lingote importado. La producción alemana cayó un 7% en el primer trimestre de 2024, y la producción de aluminio reciclado descendió un 6%, ampliando la brecha de suministro. La turbulencia de los precios de la energía y las variaciones cambiarias amplifican la volatilidad, complicando las negociaciones de contratos a largo plazo con los envasadores. Si bien la cobertura mitiga parte del riesgo, la incertidumbre sostenida modera el apetito inversor, arrastrando marginalmente la CAGR del mercado europeo de latas metálicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: El liderazgo del aluminio se mantiene mientras el acero ecológico gana terreno

El aluminio capturó el 68,31% de los ingresos de 2025 gracias a su bajo peso, resistencia a la corrosión y arraigadas relaciones con el sector de bebidas, mientras que el acero se encamina a una CAGR del 3,11% hasta 2031 a medida que las aleaciones basadas en hidrógeno amplían sus credenciales de sostenibilidad. Ball Corporation envió 36 mil millones de contenedores de aluminio en EMEA durante 2024, equivalente al 39% de la participación en los volúmenes de latas regionales, lo que subraya las economías de escala del aluminio. En términos de valor, el aluminio sigue siendo el elemento central del mercado europeo de latas metálicas; sin embargo, el renacimiento del acero, impulsado por una capacidad ecológica prevista de 172 Mt, está ampliando la elección de materiales para los envasadores de alimentos y aerosoles que buscan reducir las emisiones de Alcance 3.

La mayor vinculación del acero con los hornos de arco eléctrico reduce el consumo de energía en un 30% y permite la plena circularidad mediante separación magnética, haciendo de "lata a lata en 60 días" un eslogan realista. Al mismo tiempo, el Grupo Europeo de Envases de Aluminio tiene como objetivo el 100% de contenido reciclado, reforzando la narrativa de reciclabilidad infinita del metal. La competencia entre materiales estimula la innovación: la reducción de calibre del aluminio y los extremos de apertura fácil se contraponen a la mejora de la conformabilidad del acero y su compatibilidad con lacas. Ambos sustratos consolidan así el mercado europeo de latas metálicas al ofrecer escalas de rendimiento diferenciadas que satisfacen necesidades divergentes de uso final.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: El peso de las bebidas sigue siendo dominante; la alimentación avanza a ritmo acelerado gracias a la innovación

Las bebidas retuvieron el 46,85% de la facturación de 2025, impulsadas por la cerveza artesanal, las bebidas energéticas y el impulso de los cócteles listos para consumir, mientras que se espera que las latas de alimentación registren una CAGR del 3,68% hasta 2031. Europa consume cerca de 93 mil millones de raciones enlatadas anuales, lo que ancla la demanda de los envasadores de líneas de aluminio de 2 piezas de alta velocidad que sustentan el tamaño del mercado europeo de latas metálicas. Crown Holdings vio crecer sus ingresos por latas de bebidas un 62% en 2024 gracias a mejores condiciones contractuales y extremos de valor añadido, confirmando la rentabilidad sostenida.

Las latas de alimentación, criticadas durante mucho tiempo por su estética anticuada, se están rejuveneciendo mediante litografía brillante, membranas de papel de aluminio pelable y características de resellado que aumentan el atractivo en el lineal. Su vida útil de cinco años combate el desperdicio de alimentos, una prioridad dado que la UE tiene como objetivo una reducción del 50% para 2030. El cambio de la alimentación para mascotas al metal para la retención de nutrientes y las líneas premium sin cereales magnifica el volumen. En conjunto, estas fuerzas inyectan crecimiento en un segmento tradicionalmente más lento, equilibrando la dependencia de la cartera que históricamente se inclinaba hacia las bebidas dentro del mercado europeo de latas metálicas.

Por estructura: Eficiencia de las latas de dos piezas frente a la adaptabilidad de las latas de tres piezas

Las latas de dos piezas representaron el 62,02% de la producción de 2025 gracias a la velocidad de fabricación por embutición y estirado de pared, aunque las variantes de tres piezas registran una CAGR del 3,49% hasta 2031 debido a su atractivo para aerosoles y alimentos especiales. Una sola planta puede producir 2.000 cuerpos de dos piezas por minuto, ideal para la economía de los refrescos. Por el contrario, los cuerpos de tres piezas admiten costuras laterales soldadas y extremos abovedados, adecuados para alimentos viscosos o contenidos a presión. La adquisición de Alucan por parte de Ball por EUR 82 millones amplía su presencia en tecnología de aerosol de aluminio extruido, señal de que los nichos de tres piezas recibirán mayor atención estratégica.

La conservación de recursos impulsa los avances en ambos formatos. La nueva línea de latas de alimentación de Tata Steel Nederland maximiza la utilización del material al tiempo que aumenta la flexibilidad de producción. La reducción de calibre favorece principalmente las latas de dos piezas, donde se puede reducir el espesor de pared sin problemas de costura, pero las mejoras en el lacado interior benefician a los formatos de tres piezas propensos al estrés de soldadura. Estos matices técnicos permiten a los envasadores adaptar con precisión las necesidades del producto, garantizando que ambas estructuras sigan siendo pilares del mercado europeo de latas metálicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por capacidad: Los formatos de rango medio dominan; las raciones pequeñas ganan terreno

La banda principal de 251 a 500 ml representó el 46,05% de la participación en 2025, reflejando las preferencias europeas por tamaños de cerveza de 330 ml y refresco de 500 ml, aunque las latas de menos de 250 ml están preparadas para registrar la CAGR más rápida del 3,44% hasta 2031. La indulgencia en raciones individuales se alinea con los cócteles premium y las bebidas funcionales, permitiendo a las marcas cobrar un precio más alto por onza al tiempo que reducen el recuento calórico. La economía de los sistemas de depósito y devolución también favorece los tamaños pequeños: un depósito fijo de EUR 0,25 representa una parte relativa mayor del precio del producto, motivando el retorno por parte del consumidor y elevando las tasas de reciclaje.

Los envases de mayor tamaño para uso familiar de más de 500 ml pierden terreno frente a los multipack de PET y las garrafas de vidrio que se disfrutan en rituales de consumo compartido en el hogar. La innovación en equipos, las válvulas de llenado de cambio rápido y los decoradores modulares permiten ahora a los convertidores cambiar entre latas esbeltas de 150 ml y estándares de 473 ml sin tiempos de inactividad prolongados, reduciendo las barreras de economía unitaria. El ajuste adecuado de la capacidad amplía así los repertorios de referencias y alimenta la cadencia de volumen del mercado europeo de latas metálicas.

Análisis geográfico

La destacada participación de ingresos del 21,91% de Alemania en 2025 se debió a la producción de bebidas de alto volumen y al rendimiento incomparable del 98% del sistema de depósito y devolución, que garantiza un flujo de material de ciclo cerrado. La integración posterior a la adquisición de Helvetia Packaging por parte de Crown desbloqueó capacidad adicional, consolidando el liderazgo del país. Incluso cuando la producción primaria de aluminio cayó un 7% en el primer trimestre de 2024, los abundantes flujos de chatarra mantuvieron ininterrumpido el suministro de chapa para latas, destacando el aislamiento estratégico que brinda la circularidad.

Francia está ganando impulso como el mercado de más rápido crecimiento en el mercado europeo de latas metálicas. La rápida armonización de los sistemas de depósito elevó la recogida de latas de bebidas de aluminio por encima del 90%, mientras que los ecotasas sobre los plásticos multicapa orientaron a los envasadores hacia las alternativas metálicas. La actualización de recuperación de calor de Crown en Custines mejoró la economía de la línea, y las cervecerías artesanales adoptaron latas esbeltas de 250 ml para capturar puntos de precio premium, ampliando la demanda direccionable.

En otros países, el Reino Unido, España, Italia y Polonia añaden profundidad. La expansión de Novelis en Latchford garantiza capacidad de refundición doméstica tras el Brexit. Crown amplió nuevas líneas de latas de bebidas en España e Italia, aprovechando el creciente consumo de refrescos. Polonia, impulsada por el aumento de la renta disponible, absorbe volúmenes adicionales de latas, mientras que la tasa de uso de materiales circulares del 27,5% de los Países Bajos establece un punto de referencia para los vecinos del norte. Esta diversidad geográfica amortigua el mercado europeo de latas metálicas frente a los impactos locales y fomenta una plataforma de crecimiento panregional.

Panorama regulatorio

La Unión Europea está pasando de una implementación basada en directivas a un régimen directamente aplicable en materia de cumplimiento de envases, a través del Reglamento sobre Envases y Residuos de Envases (PPWR), Reglamento (UE) 2025/40. El PPWR entró en vigor el 11 de febrero de 2025 y se aplica desde el 12 de agosto de 2026, sustituyendo a la Directiva 94/62/CE y reforzando los requisitos armonizados relativos al diseño, el etiquetado y la circularidad de los envases, con objetivos de rendimiento de recogida que incluyen una meta del 90% de recogida de latas metálicas de bebidas a nivel de los Estados miembros.

Para las latas metálicas utilizadas en aplicaciones alimentarias, el cumplimiento en materia de contacto con alimentos en la UE sigue anclado en el Reglamento (CE) n.º 1935/2004 (requisitos marco de inercia y seguridad del consumidor), junto con los requisitos de BPF aplicables a la fabricación. En marzo de 2026, la Comisión Europea publicó una guía de implementación (C(2026) 2151 final) para apoyar la interpretación del PPWR, mientras que las obligaciones detalladas y específicas por formato siguen dependiendo de los futuros actos delegados y medidas de ejecución entre 2026 y 2028, incluidos los plazos que activan las ventanas de cumplimiento del diseño para el reciclaje tras la adopción de los actos delegados.

Panorama competitivo

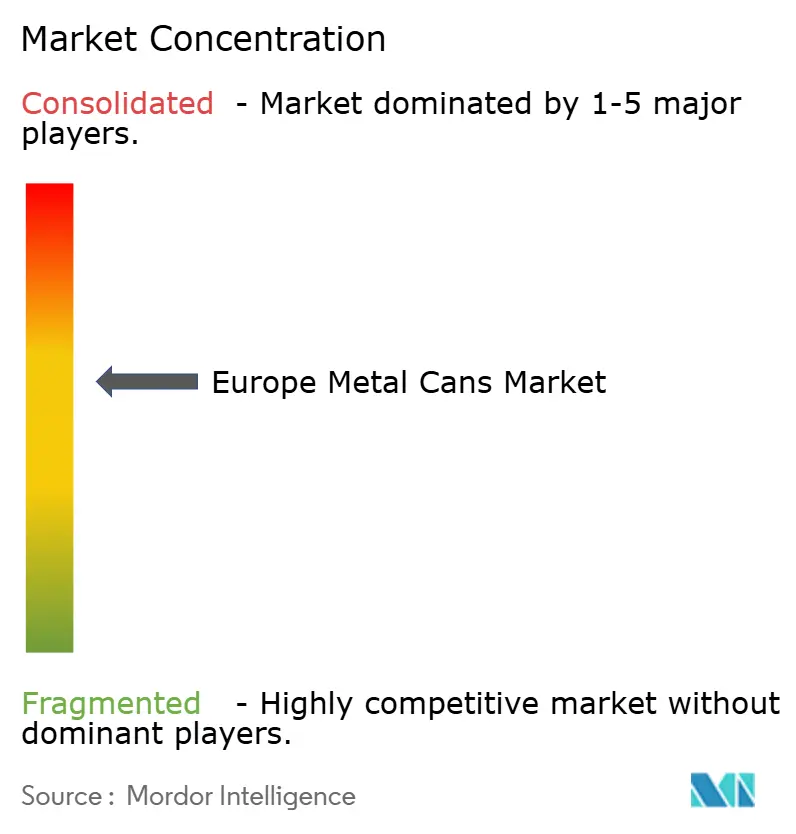

Tres proveedores globales, Ball, Crown y la nueva y ampliada plataforma Sonoco-Eviosys, controlan conjuntamente aproximadamente el 60% del volumen europeo, lo que configura un campo moderadamente consolidado. La adquisición de Eviosys por parte de Sonoco por EUR 3.615 millones en diciembre de 2024 entregó 44 plantas en 17 países, con una captura prometida de USD 100 millones en dos años.

El 39% del volumen de bebidas en EMEA de Ball está respaldado por 36 mil millones de envíos anuales y reforzado por la adquisición de Alucan, que amplía su competencia en aerosoles y botellas en España y Bélgica. Crown desinvirtió su división europea de hojalata pero registró un aumento del 62% en los ingresos en 2024 gracias a la favorable relación precio/mezcla que compensó el menor tonelaje. La rivalidad tecnológica se centra en la reducción de calibre; el Neucan 3.1 de Neuman Aluminium reduce el espesor un 17,2% mientras incorpora un 25% de chatarra posconsumo en la bobina, reduciendo la emisión de CO₂ un 40%.

Los innovadores en revestimientos AkzoNobel y PPG aceleran la introducción de alternativas sin PFAS; más del 20% de los volúmenes de bebidas europeos ya utilizan sistemas sin BPA. Los actores de nicho emergentes explotan las brechas en aerosoles de recarga y latas decorativas especiales, pero la intensidad de capital y las rigurosas pruebas ISO 14855 limitan el escalado rápido, lo que confiere una ventaja a los participantes establecidos en el mercado europeo de latas metálicas.

Líderes de la industria de latas metálicas de Europa

Ball Corporation

Ardagh Group S.A.

Crown Holdings, Inc.

Silgan Holdings Inc

Can-Pack S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo es la modernización de las líneas de fabricación de latas orientada al cumplimiento, para alinearse con el endurecimiento de las normas de envasado de la UE que entran en vigor el 12 de agosto de 2026 en virtud del Reglamento (UE) 2025/40 (PPWR), en particular en los casos en que los propietarios de marcas y los envasadores necesitan pruebas más claras de diseño para el reciclaje, etiquetado armonizado y métricas de desempeño circular auditables. Los organismos del sector han estado configurando activamente la mecánica de traspaso de costes: Metal Packaging Europe publicó posiciones en mayo de 2026 pidiendo requisitos mínimos armonizados y neutralidad de materiales en los enfoques de Responsabilidad Ampliada del Productor en el contexto de la Ley de Economía Circular, lo que señala un espacio comercial en blanco para los fabricantes de latas y proveedores que puedan ofrecer documentación, especificaciones estandarizadas y vías de contenido reciclado que reduzcan la complejidad transfronteriza.

Las inversiones en capacidad y capacidades ofrecen un espacio en blanco adicional en países que están absorbiendo un aumento de la demanda de latas de bebidas y volúmenes de exportación. CANPACK está poniendo en marcha las operaciones de producción de su planta ampliada de latas de bebidas en Bydgoszcz, Polonia (un proyecto de 440 millones de PLN, cuyo inicio de operaciones está previsto para el segundo trimestre de 2026), reforzando a Europa Central como nodo de fabricación y logística. En paralelo, los productores están combinando la expansión con modernizaciones de control de emisiones, como la instalación en abril de 2026 por parte de Ardagh Metal Packaging de tecnología avanzada de reducción de COV (oxidación térmica regenerativa) en su planta de latas de bebidas de Valdemorillo, España, lo que respalda una mayor utilización mientras se mantiene el ritmo con los requisitos de cumplimiento medioambiental y las evaluaciones de sostenibilidad de los clientes.

Novedades recientes del sector

- Mayo de 2026: Ardagh Metal Packaging seleccionó a Durr CTS para suministrar un sistema de tratamiento de emisiones llave en mano en su planta cerca de Madrid, España, alineando los controles medioambientales con un programa de expansión de la producción. Esta medida integra la gestión de COV en las ampliaciones de capacidad, reduciendo la fricción de cumplimiento para una mayor producción y apoyando los requisitos de sostenibilidad de los clientes en el suministro de envases de bebidas.

- Febrero de 2026: Crown Holdings anunció un plan de gastos de capital de 550 millones de USD para 2026 que incluye ampliaciones de capacidad y mejoras de instalaciones en Grecia y España. La asignación refuerza una estrategia de eliminación de cuellos de botella y actualización de los emplazamientos europeos existentes, fortaleciendo la capacidad de respuesta regional ante la demanda de latas de bebidas sin depender de construcciones nuevas.

- Diciembre de 2024: Sonoco completó su adquisición de Eviosys por 3.615 millones de EUR, creando una plataforma ampliada con 44 plantas en 17 países. La combinación transformó la dinámica competitiva en el envasado metálico europeo al ampliar la huella de fabricación y la escala, elevando el nivel exigido en eficiencia de red y capacidad de negociación en compras.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este mercado, contabilizamos el valor de los envases de latas de aluminio y acero vendidos en toda Europa para usos finales como alimentos, bebidas, aerosoles y otros productos envasados, medido en USD para una comparación coherente.

Exclusiones de alcance: se excluyen los cierres, tapas y formatos de envasado metálico que no sean latas (como bidones, cubos y bandejas), a menos que se vendan como parte de una unidad de lata completa.

Descripción general de la segmentación

- Por tipo de material

- Aluminio

- Acero

- Por usuario final

- Alimentación

- Verduras

- Frutas

- Alimentos para mascotas

- Sopas y condimentos

- Otras latas de alimentación

- Bebidas

- Alcohólicas

- No alcohólicas

- Latas de aerosol

- Otros usuarios finales

- Alimentación

- Por estructura

- 2 piezas

- 3 piezas

- Por capacidad

- Hasta 250 ml

- 251 - 500 ml

- Más de 500 ml

- Por país

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Polonia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites externos de la demanda y la oferta, y luego para verificar la coherencia de los patrones a nivel de país antes de finalizar el modelo de mercado. Para las latas metálicas en Europa, nos basamos en conjuntos de datos públicos como las series de producción y comercio de Eurostat, los datos aduaneros de UN Comtrade, los indicadores industriales de la OCDE y las publicaciones de la Comisión Europea sobre economía circular y residuos de envases.

Para convertir estas señales en insumos de mercado, también revisamos informes anuales de empresas y presentaciones para inversores, actualizaciones de asociaciones comerciales para las categorías de envasado y bebidas, y prensa especializada de reputación para ampliaciones de capacidad y conversiones de líneas. Cuando el detalle financiero público era limitado, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, además de bases de datos de patentes y una base de datos de envíos de importación y exportación a nivel de transacción para validar la combinación de productos y los flujos transfronterizos. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba supuestos que la investigación documental no puede confirmar con claridad, especialmente los cambios en la combinación de aluminio frente a acero, y cómo varían los precios según el tipo de lata y el uso final. Hablamos con fabricantes, distribuidores y grandes compradores en los principales mercados europeos y en el resto de Europa, de modo que las lagunas en las estadísticas públicas pudieran cubrirse y luego triangularse de nuevo en los supuestos del modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 14% | |

| Nivel medio: 45% | Responsables funcionales/de unidad: 40% | |

| Actores más pequeños: 19% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que la demanda por país se reconstruyó a partir de señales de consumo de envases, producción y movimientos comerciales, y luego se agregó para obtener un total europeo. Los totales se corroboraron posteriormente mediante aproximaciones selectivas de abajo hacia arriba, como consolidaciones de proveedores en países muestreados y verificaciones de precio medio de venta (ASP) por volumen según el tipo de lata. Esto nos ayudó a ajustar cuando la cobertura de los datos públicos era desigual.

Los insumos utilizados en el modelo incluyeron indicadores como la demanda de latas de bebidas vinculada a los volúmenes de cerveza y bebidas refrescantes, las tendencias de consumo de alimentos enlatados, el uso de latas de aerosol en las categorías de cuidado del hogar y personal, los cambios en la combinación de aluminio frente a acero, y los cambios en la utilización de capacidad reportados por la industria. La fijación de precios utilizó una lógica práctica de progresión del ASP que refleja la dirección del coste de los insumos metálicos, los cambios en los costes de conversión y la combinación de productos. Luego conciliamos esta visión de precios con lo que los encuestados reportaron como movimientos habituales de precios contractuales.

Para la previsión, se utilizó un análisis de escenarios para que las perspectivas pudieran reflejar diferentes trayectorias de inflación, presión de las políticas de reciclaje y envasado, y cambios en las preferencias de los consumidores entre países. Cuando los comentarios de las entrevistas señalaban una disrupción a corto plazo, los supuestos se incorporaron de forma escalonada en la previsión en lugar de suavizarse, y luego se volvieron a verificar con llamadas de seguimiento.

Validación de datos y ciclo de actualización

La validación se realizó mediante varias comprobaciones para que un dato ruidoso no determinara el resultado. Comparamos los resultados del modelo con señales independientes como balanzas comerciales, anuncios de capacidad y uso de envases per cápita, y luego revisamos las variaciones importantes a nivel de país y tipo de lata antes de la aprobación final.

Se utilizó una segunda revisión por parte de un analista para cuestionar los supuestos, seguida de una comprobación final de coherencia a lo largo de los años históricos para que el crecimiento no saltara sin una razón clara. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como movimientos importantes de capacidad, cambios de políticas o variaciones abruptas en los precios de las materias primas. Antes de la entrega, realizamos una revisión reciente de noticias y publicaciones de datos para que el cliente reciba la visión más actualizada.

Estimación de Mordor Intelligence del mercado europeo de latas metálicas en comparación con otras estimaciones publicadas

Las cifras publicadas para las latas metálicas en Europa pueden variar incluso cuando el tema parece idéntico, ya que diferentes estudios pueden combinar formatos de latas, aplicar una lógica de precios distinta o incluir por error una cesta de envasado más amplia. La tabla comparativa muestra una dispersión visible que proviene principalmente de los límites de alcance, el año elegido como punto de referencia y la forma en que los totales por país se convierten a USD.

La tabla también insinúa una diferencia clave de modelización en torno a lo que se cuenta como mercado de latas frente a un valor de envasado metálico más amplio. En el modelo de Mordor Intelligence, el total se construye a nivel de formato de lata (alimentos, bebidas, aerosoles y otras latas) y luego se agrega en toda Europa, lo que reduce la posibilidad de que formatos de envasado metálico adyacentes inflen el valor.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,92 mil millones de USD (2026) | |

| Consultora Regional A | 18,40 mil millones de USD (2024) | Utiliza un año base anterior y aplica una curva de crecimiento más alta a lo largo de la ventana de previsión, lo que puede subestimar el nivel del año en curso cuando la inflación y los cambios de combinación se actualizan más tarde. |

| Editorial Sectorial B | 21,30 mil millones de USD (2025) | Puede incluir un alcance de envasado metálico más amplio o contabilizar por duplicado ciertos componentes relacionados con las latas, y puede depender de un supuesto de precio medio más amplio en lugar de una progresión del ASP a nivel de tipo de lata. |

En conjunto, las diferencias se pueden explicar una vez que se alinean el mismo año, el mismo límite de producto y el mismo tratamiento de precios. Al mantener los pasos trazables hasta las señales de demanda por país y la combinación por tipo de lata, el dimensionamiento sigue siendo repetible y más fácil de validar cuando llegan nuevos datos o comentarios de entrevistas.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de latas metálicas de Europa?

El mercado está valorado en USD 19,92 mil millones en 2026 y se proyecta que alcance USD 22,21 mil millones para 2031.

¿Qué material domina la producción de latas en Europa?

El aluminio lidera con una participación de ingresos del 68,31% en 2025 gracias a sus atributos de ligereza y reciclabilidad infinita.

¿Qué segmento de uso final crece más rápido?

Se prevé que las aplicaciones de alimentación crezcan a una CAGR del 3,68% hasta 2031 a medida que las marcas abandonan el PET y el vidrio.

¿Por qué son importantes los sistemas de depósito y devolución para este mercado?

Los programas de sistemas de depósito y devolución garantizan más del 90% de la recogida de latas usadas, alimentando un flujo de reciclaje de ciclo cerrado que estabiliza el suministro de materias primas.

¿Cómo afectarán las regulaciones de la UE a las opciones de envase?

El Reglamento de Envases y Residuos de Envases exige que todos los envases sean reciclables para 2030, favoreciendo las latas metálicas monomaterial frente a las alternativas compuestas.

¿Qué cambio tecnológico está configurando el futuro de las latas de acero?

El acero ecológico basado en hidrógeno y los hornos de arco eléctrico están reduciendo la energía y el carbono, haciendo que las latas de acero sean más atractivas para las cadenas de suministro de bajas emisiones.

Última actualización de la página el: