Tamaño y Participación del Mercado de Tecnología Legal en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 6.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.31 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología Legal en Europa por Mordor Intelligence

El tamaño del mercado de tecnología legal en Europa alcanzó USD 6,17 mil millones en 2025 y se prevé que se expanda a una CAGR del 10,81% hasta USD 10,31 mil millones en 2030. La rápida transformación digital entre las firmas de abogados europeas, las intensificadas obligaciones regulatorias derivadas del RGPD y la financiación de la Comisión Europea para proyectos piloto de inteligencia artificial sustentan la expansión sostenida. Las restricciones de transferencia de datos posteriores a Schrems II incrementan la demanda de plataformas conformes para operaciones transfronterizas, mientras que las herramientas de procesamiento de lenguaje natural multilingüe cierran las brechas de talento en todo el continente. La arquitectura en la nube supera a la infraestructura local a medida que las empresas priorizan la escalabilidad, la ciberresiliencia y las capacidades de colaboración remota. La intensidad competitiva se mantiene moderada mientras los proveedores de software establecidos y los especialistas emergentes en inteligencia artificial impulsan la expansión de centros de datos regionales y las certificaciones de cumplimiento local para satisfacer los estándares específicos de cada jurisdicción.

Conclusiones Clave del Informe

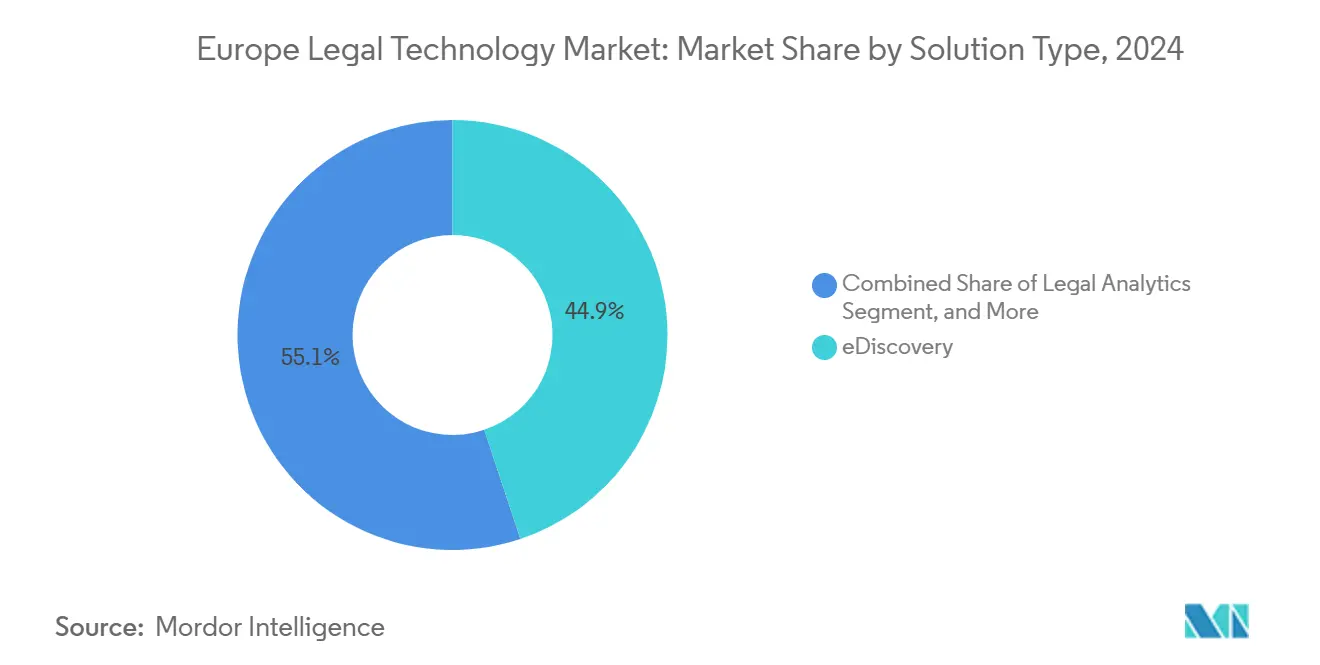

- Por tipo de solución, eDiscovery lideró el mercado de tecnología legal en Europa con una participación del 44,87% en 2024, y la gestión del ciclo de vida de contratos registró la CAGR más rápida del 11,89% hasta 2030.

- Por modelo de implementación, la nube representó el 64,92% del tamaño del mercado de tecnología legal en Europa en 2024, mientras que se proyecta que las arquitecturas híbridas registren una CAGR del 10,93% hasta 2030.

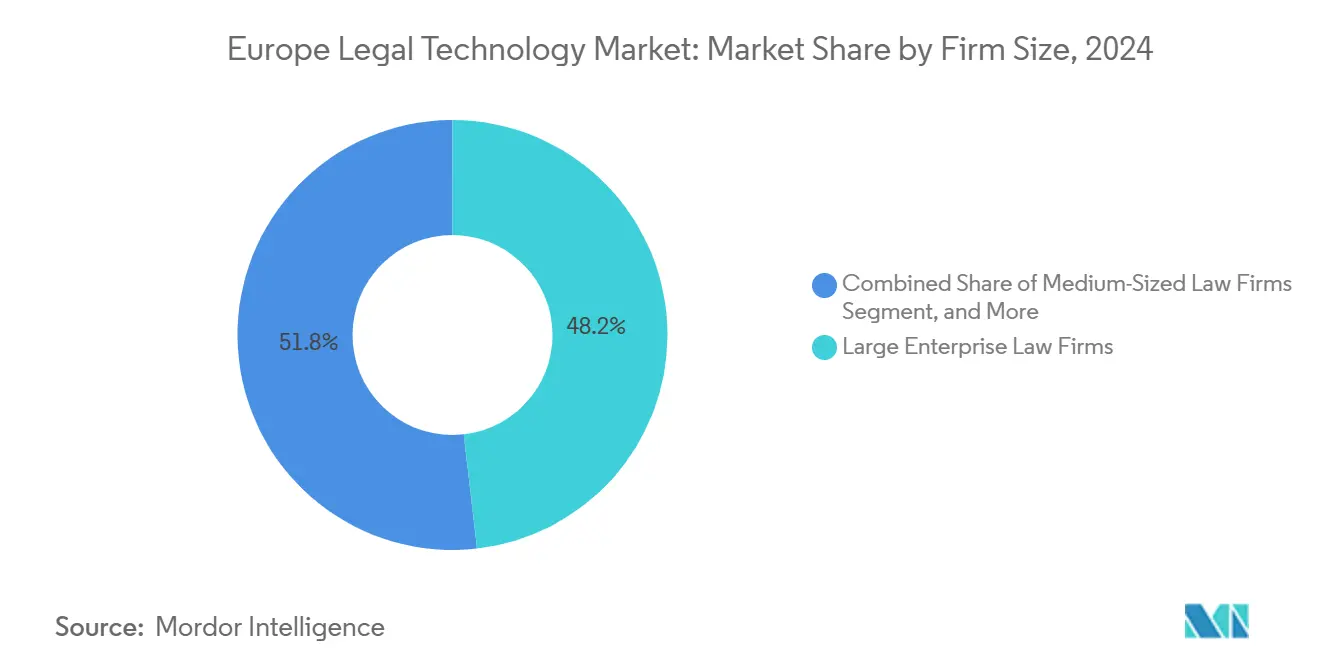

- Por tamaño de empresa, las grandes firmas de abogados empresariales mantuvieron una participación de ingresos del 48,19% en 2024; las pequeñas firmas se están expandiendo a la CAGR más alta del 11,17% hasta 2030.

- Por usuario final, las firmas de abogados representaron el 53,67% del tamaño del mercado de tecnología legal en Europa en 2024, y se proyecta que los departamentos legales corporativos muestren una perspectiva de CAGR del 11,37% hasta 2030.

- Por geografía, el Reino Unido capturó el 29,76% de la participación del mercado de tecnología legal en Europa en 2024, y se espera que los países nórdicos exhiban una CAGR del 11,71% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tecnología Legal en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volumen Creciente de Documentos Legales Digitales | +2.1% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Demanda Creciente de Automatización en Firmas de Abogados | +2.8% | Europa Occidental | Corto plazo (≤ 2 años) |

| Adopción Creciente de Soluciones Basadas en la Nube | +2.3% | Países nórdicos, Reino Unido | Mediano plazo (2-4 años) |

| Aumento de las Necesidades de Transferencia de Datos Transfronterizos | +1.9% | En toda la UE | Largo plazo (≥ 4 años) |

| Financiación de la Comisión Europea para Proyectos de Inteligencia Artificial | +1.2% | Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Escasez de Talento Multilingüe que Acelera el Procesamiento de Lenguaje Natural | +1.4% | Europa Central y Oriental, países nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Automatización en Firmas de Abogados

Los despachos europeos utilizan la revisión de documentos habilitada por inteligencia artificial, lo que reduce los tiempos de respuesta promedio entre un 60 y un 70%. Las principales firmas de Londres y Fráncfort invierten en herramientas de diligencia debida automatizada, mientras que los despachos de nivel medio adoptan suites de gestión de práctica basadas en la nube para mantenerse competitivos.[1]Jamie Bryant, "La Automatización Transforma los Servicios Legales Europeos", Bloomberg Law, bloomberglaw.com La Asociación Europea de Tecnología Legal señala que el 78% de las firmas encuestadas planea nuevos presupuestos de automatización para 2026. La presión sobre los honorarios, los costes del talento junior y las auditorías de cumplimiento más estrictas impulsan un momentum de inversión constante.

Adopción Creciente de Soluciones Basadas en la Nube

La penetración de la nube alcanzó el 73% entre las firmas de abogados nórdicas en 2024, impulsada por las directrices de la Autoridad Bancaria Europea que aclaran las salvaguardias de riesgo en la externalización.[2]Autoridad Bancaria Europea, "Directrices sobre Acuerdos de Externalización", eba.europa.eu Microsoft Azure y Amazon Web Services ofrecen zonas de residencia de datos que cumplen con los mandatos del RGPD. Los modelos de suscripción reducen el desembolso de capital inicial en aproximadamente un 45%, lo que permite a los pequeños despachos adquirir análisis avanzados que anteriormente eran exclusivos de las grandes firmas.

Aumento de las Necesidades de Transferencia de Datos Transfronterizos

La sentencia Schrems II obliga a realizar evaluaciones de transferencia complementarias, lo que lleva a proveedores como Relativity e iManage a lanzar infraestructuras de nube dedicadas en la UE.[3]Tribunal de Justicia de la Unión Europea, "Evaluación del Impacto de la Sentencia Schrems II", curia.europa.eu Los flujos de trabajo de fusiones y adquisiciones multinacionales requieren módulos de mapeo de datos detallados, impulsando la adopción de plataformas especializadas que incorporan Cláusulas Contractuales Estándar y proporcionan puntuación de riesgo en tiempo real.

Escasez de Talento Multilingüe que Acelera las Herramientas de Procesamiento de Lenguaje Natural

Los responsables políticos de la UE identifican las barreras lingüísticas como un obstáculo para el mercado único de servicios legales. Los proveedores de inteligencia artificial responden con análisis listos para la traducción que gestionan el alemán, el francés, el italiano y las lenguas eslavas en espacios de trabajo unificados. Las firmas de Europa Central y Oriental aprovechan estas herramientas para participar en operaciones transfronterizas sin necesidad de asesoramiento lingüístico externo, lo que resulta en una reducción del 30% en los costes promedio de traducción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas Regulaciones de Privacidad de Datos | -1.8% | Alemania, Francia, en toda la UE | Largo plazo (≥ 4 años) |

| Altos Costes Iniciales de Implementación para las Pymes | -1.4% | Europa del Sur y del Este | Mediano plazo (2-4 años) |

| Estándares de Procedimiento Fragmentados | -1.1% | 27 estados miembros | Largo plazo (≥ 4 años) |

| Cultura Conservadora de los Colegios de Abogados | -0.9% | Italia, España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones de Privacidad de Datos bajo el RGPD

Las autoridades de protección de datos impusieron multas de EUR 1,2 millones (USD 1,36 millones) a entidades legales en 2024, citando salvaguardias inadecuadas. Los reguladores alemanes y franceses favorecen el consentimiento explícito para el análisis de inteligencia artificial, lo que puede extender los ciclos de implementación hasta 12 meses. Los proveedores responden con marcos de privacidad desde el diseño y certificaciones ISO 27001, aunque los costes de cumplimiento incrementan los precios de suscripción para los usuarios finales.

Altos Costes Iniciales de Implementación para las Pymes

Las suites integrales pueden requerir entre EUR 50.000 y 150.000 (USD 56.500-169.500) de inversión inicial, lo que puede disuadir a los pequeños despachos. Las firmas del sur y del este de Europa a menudo carecen de acceso a financiación a bajo interés, y la limitada experiencia informática interna eleva los gastos de integración. Aunque las suscripciones en la nube reducen el desembolso de capital, la formación y la migración de datos siguen siendo costes ocultos significativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: eDiscovery Domina Mientras la Gestión de Contratos se Acelera

Las soluciones de eDiscovery mantuvieron una participación de mercado del 44,87% en el mercado de tecnología legal en Europa en 2024, reflejando el crecimiento de los litigios en los sectores de servicios financieros y ciencias de la vida. La revisión automatizada, la codificación predictiva y los centros de datos localizados refuerzan el posicionamiento de los proveedores en Alemania, Francia y el Reino Unido. Se proyecta que la gestión del ciclo de vida de contratos alcance una CAGR de alto crecimiento del 11,89% a medida que los equipos de adquisiciones buscan el seguimiento de obligaciones en tiempo real ante las disrupciones en la cadena de suministro. Las herramientas de análisis legal están ganando terreno para predecir resultados e informar estrategias de precios, especialmente entre las firmas del Círculo Mágico que buscan una ventaja competitiva. Las plataformas de automatización de documentos simplifican la generación de plantillas multilingües, reduciendo el tiempo de redacción en aproximadamente un 50%. La gestión de propiedad intelectual se beneficia del aumento en los volúmenes de solicitudes de patentes en electrónica y biotecnología, mientras que las suites de cumplimiento apuntan a los mandatos de ESG y sectoriales específicos.

Las perspectivas de crecimiento se alinean con las prioridades empresariales en evolución. Las corporaciones integran soluciones de contratos con sistemas de planificación de recursos empresariales para identificar y gestionar riesgos en los acuerdos con proveedores. El gasto en eDiscovery escala con las investigaciones regulatorias sobre asuntos antimonopolio y privacidad de datos. La estrecha integración entre módulos favorece experiencias de cliente unificadas, y los proveedores que combinan análisis con gestión de documentos obtienen precios premium.

Por Modelo de Implementación: Las Soluciones en la Nube Impulsan la Transformación del Mercado

La arquitectura en la nube representó el 64,92% del tamaño del mercado de tecnología legal en Europa en 2024, reflejando una sólida inversión en servicios seguros y escalables. Las firmas nórdicas promedian un 73% de adopción de la nube, facilitada por los incentivos gubernamentales de digitalización y la banda ancha confiable. Las directrices actualizadas de la Autoridad Bancaria Europea fomentan la migración de cargas de trabajo legales sensibles a zonas de hiperescala aprobadas, aumentando la confianza en el alojamiento remoto. Los patrones híbridos emergen a medida que las multinacionales retienen conjuntos de datos clasificados en instalaciones locales mientras enrutan el descubrimiento de alto volumen o los análisis a la nube.

Las soluciones locales persisten en los despachos de defensa y ciencias de la vida que exigen el máximo control de datos, aunque los análisis de coste-beneficio favorecen cada vez más los servicios gestionados. Las pequeñas firmas pueden lograr un coste total de propiedad entre un 40 y un 50% menor mediante suscripción, mientras que las actualizaciones continuas garantizan la alineación con las normas de protección de datos en evolución. Los proveedores se diferencian mediante nodos de recuperación ante desastres en la región, opciones de propiedad de claves de cifrado y arquitecturas de confianza cero.

Por Tamaño de Empresa: Las Pequeñas Firmas Emergen como Líderes de Crecimiento

Las grandes firmas generaron el 48,19% de los ingresos en 2024, reflejando amplias cargas de trabajo transfronterizas y la capacidad de financiar ecosistemas integrados. El gasto anual típico oscila entre EUR 500.000 y 2 millones (USD 565.000 a 2,26 millones) para suites empresariales que combinan flujo de trabajo, análisis y portales de clientes. El mercado de tecnología legal en Europa se está expandiendo más rápidamente entre los pequeños despachos, con una CAGR del 11,17% prevista hasta 2030, ya que el SaaS reduce las barreras de entrada. Los paquetes de suscripción adaptados a disciplinas especializadas, como derecho de familia, insolvencia e inmobiliario, permiten la paridad con competidores más grandes.

Las firmas de tamaño mediano mantienen una implementación selectiva, enfatizando funcionalidades especializadas como el registro de propiedad intelectual o el seguimiento de cambios regulatorios. Las aseguradoras de responsabilidad civil profesional vinculan cada vez más los descuentos en primas a posturas de ciberseguridad documentadas, lo que lleva incluso a los pequeños despachos a adoptar plataformas en la nube certificadas. Los revendedores regionales y los proveedores de servicios gestionados desempeñan un papel fundamental, ofreciendo incorporación, formación y soporte técnico integrados.

Por Usuario Final: Los Departamentos Legales Corporativos Aceleran la Adopción

Las firmas de abogados representaron el 53,67% del tamaño del mercado de tecnología legal en Europa en 2024, aunque los equipos legales internos registraron la CAGR más rápida del 11,37%. Los consejos de administración presionan a los asesores para limitar los honorarios externos, impulsando la inversión en negociación de contratos de autoservicio, facturación electrónica y análisis de asuntos. Los paneles de control integrados proporcionan visibilidad en tiempo real sobre la carga de trabajo y el rendimiento de costes. Las agencias gubernamentales digitalizan expedientes de casos y flujos de trabajo de acceso a la información, aunque la gobernanza de adquisiciones puede prolongar los ciclos de compra.

Los Proveedores Alternativos de Servicios Legales utilizan sólidas pilas tecnológicas para ofrecer revisiones de documentos a precio fijo y análisis de brechas regulatorias. Los asesores jurídicos corporativos multinacionales consideran a los Proveedores Alternativos de Servicios Legales como amortiguadores de capacidad flexible durante los períodos pico de diligencia debida. Las hojas de ruta de los proveedores incorporan cada vez más interfaces de programación de aplicaciones para facilitar la integración fluida con entornos de planificación de recursos empresariales, gestión de riesgos y cumplimiento, garantizando así la continuidad de los datos en todas las funciones corporativas.

Análisis Geográfico

El Reino Unido lideró el mercado de tecnología legal en Europa con una participación del 29,76% en 2024. Londres alberga un denso clúster de firmas de abogados globales y atrae proyectos piloto tecnológicos a través de entornos de prueba aprobados por el regulador (COLEGIO DE ABOGADOS DE INGLATERRA Y GALES). La divergencia relacionada con el Brexit impulsa la demanda de plataformas capaces de gestionar regímenes regulatorios duales, especialmente en la supervisión de contratos y el apoyo a litigios transfronterizos. El crecimiento histórico se aceleró de una CAGR del 8,2% durante 2019-2024 a un proyectado 10,1% hasta 2030 a medida que las firmas compiten por mandatos internacionales.

Alemania se posiciona como el mayor contribuyente continental, impulsada por sus sectores manufacturero, automotriz y farmacéutico orientados a la exportación, que requieren sofisticadas suites de propiedad intelectual y cumplimiento. Las iniciativas de digitalización de los tribunales federales impulsan el gasto en plataformas de presentación electrónica y audiencias virtuales. Francia le sigue con una adopción constante entre las firmas internacionales con sede en París, aunque la cultura profesional conservadora y las estrictas interpretaciones de protección de datos alargan los ciclos de implementación.

Se espera que los países nórdicos registren el mayor crecimiento previsto con una CAGR del 11,71%, gracias a su avanzada infraestructura nacional y las agendas digitales del sector público. Europa Central y Oriental experimenta un aumento de la inversión a medida que la convergencia con la UE fomenta la adopción de tecnología para fusiones y adquisiciones transfronterizas y presentaciones regulatorias. Polonia y la República Checa lideran la penetración regional del SaaS, respaldadas por los programas del Banco Europeo de Inversiones. Italia y España siguen siendo mercados orientados al valor; sin embargo, los profesionales más jóvenes abogan cada vez más por herramientas con prioridad en la nube para mejorar la capacidad de respuesta al cliente. Los Países Bajos se benefician del papel de Ámsterdam como centro tecnológico europeo, con proveedores locales que exportan soluciones de inteligencia artificial por todo el continente.

Panorama Competitivo

La dinámica competitiva sigue siendo moderadamente fragmentada. Relativity, Luminance Technologies e iManage anclan los segmentos de eDiscovery y gestión de documentos, cada uno operando centros de datos en la UE certificados bajo ISO 27001. Decenas de proveedores emergentes apuntan a los nichos de gestión del ciclo de vida de contratos y análisis legal, ofreciendo extracción de cláusulas impulsada por inteligencia artificial, puntuación de riesgos y modelado predictivo de resultados. La diferenciación depende de la precisión del procesamiento de lenguaje natural en múltiples idiomas europeos, un retorno de la inversión visible y un cumplimiento demostrable del RGPD.

Las estrategias de expansión regional se centran en el alojamiento localizado y las asociaciones con colegios de abogados. Por ejemplo, Relativity inauguró instalaciones en Ámsterdam y Fráncfort en 2024 para abordar los mandatos de soberanía de datos, mientras que iManage integró los servicios de Azure AI para mejorar los análisis en la plataforma. Las plataformas centradas en la propiedad intelectual, como Anaqua, amplían su alcance europeo alineando los flujos de trabajo con los procesos de la Oficina Europea de Patentes. El espacio competitivo sin explotar persiste entre las pequeñas y medianas firmas de abogados, donde las soluciones SaaS asequibles y fáciles de usar siguen siendo escasas.

La consolidación de proveedores es probable a medida que los grandes proveedores adquieren startups especializadas para acortar el tiempo de comercialización de funciones especializadas. La adquisición de LegalMind por parte de ContractPod en octubre de 2024 ilustra esta tendencia. Las palancas de precios incluyen la facturación basada en el uso y los complementos modulares que escalan con el crecimiento de la firma. La fidelización de clientes aumenta cuando las plataformas interconectan la facturación, la gestión de asuntos y las bases de conocimiento bajo una única interfaz de usuario.

Líderes de la Industria de Tecnología Legal en Europa

Relativity ODA LLC

Luminance Technologies Ltd.

iManage LLC

Everlaw Inc.

ContractPod Technologies Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: La Comisión Europea propuso una extensión de EUR 150 millones (USD 168 millones) de su fondo de entorno de prueba de inteligencia artificial para la justicia hasta 2028, priorizando proyectos centrados en la automatización del cumplimiento regulatorio multilingüe.

- Septiembre de 2025: iManage inauguró un centro de datos en Milán certificado bajo los estándares de seguridad de alto nivel ISO 27001 y ENS, reforzando las opciones de alojamiento en el país para clientes italianos y del sur de Europa.

- Junio de 2025: Luminance desplegó módulos de idioma árabe y nórdico para toda su cartera, habilitando flujos de trabajo de diligencia debida transfronteriza para firmas que gestionan transacciones en Oriente Medio y el norte de Europa.

- Marzo de 2025: Relativity adquirió la startup francesa de análisis de contratos PredictaLex por EUR 62 millones (USD 69,4 millones), ampliando las capacidades de inteligencia artificial multilingüe para jurisdicciones de derecho civil.

Alcance del Informe del Mercado de Tecnología Legal en Europa

| eDiscovery |

| Gestión del Ciclo de Vida de Contratos |

| Gestión de Práctica |

| Análisis Legal |

| Automatización de Documentos |

| Gestión de Propiedad Intelectual |

| Gestión de Cumplimiento |

| Otro Tipo de Solución |

| Local |

| Nube |

| Grandes Firmas de Abogados Empresariales |

| Firmas de Abogados de Tamaño Mediano |

| Pequeñas Firmas de Abogados |

| Firmas de Abogados |

| Departamentos Legales Corporativos |

| Agencias Gubernamentales |

| Proveedores Alternativos de Servicios Legales |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Países Nórdicos |

| Europa Central y Oriental |

| Resto de Europa |

| Por Tipo de Solución | eDiscovery |

| Gestión del Ciclo de Vida de Contratos | |

| Gestión de Práctica | |

| Análisis Legal | |

| Automatización de Documentos | |

| Gestión de Propiedad Intelectual | |

| Gestión de Cumplimiento | |

| Otro Tipo de Solución | |

| Por Modelo de Implementación | Local |

| Nube | |

| Por Tamaño de Empresa | Grandes Firmas de Abogados Empresariales |

| Firmas de Abogados de Tamaño Mediano | |

| Pequeñas Firmas de Abogados | |

| Por Usuario Final | Firmas de Abogados |

| Departamentos Legales Corporativos | |

| Agencias Gubernamentales | |

| Proveedores Alternativos de Servicios Legales | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Países Nórdicos | |

| Europa Central y Oriental | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tecnología legal en Europa en 2025?

Está valorado en USD 6,17 mil millones y se proyecta que crezca hasta USD 10,31 mil millones en 2030.

¿Qué país europeo gasta más en tecnología legal?

El Reino Unido lidera con una participación de mercado del 29,76% debido a la concentración de firmas de abogados globales y proyectos piloto tecnológicos en Londres.

¿Qué tipo de solución representa la mayor participación del mercado de tecnología legal en Europa?

El eDiscovery ocupa la posición principal con una participación del 44,87% en 2024.

¿Por qué los departamentos legales corporativos están aumentando sus presupuestos tecnológicos?

Los consejos de administración buscan un control de costes y una visibilidad más estrictos, lo que lleva a los equipos internos a implementar plataformas integradas de contratos, cumplimiento y litigios que reducen el gasto en asesores externos.

¿Cómo está dando forma el RGPD a la implementación tecnológica?

La estricta aplicación de la privacidad alarga los plazos de implementación e impulsa la adopción de arquitecturas de privacidad desde el diseño y el alojamiento en centros de datos de la UE.

¿Qué tasa de crecimiento exhiben las pequeñas firmas de abogados?

Los pequeños despachos están expandiendo el gasto en tecnología a una CAGR del 11,17% hasta 2030, respaldados por modelos SaaS asequibles.

Última actualización de la página el: