Tamaño y Cuota del Mercado de Entretenimiento Inmersivo en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

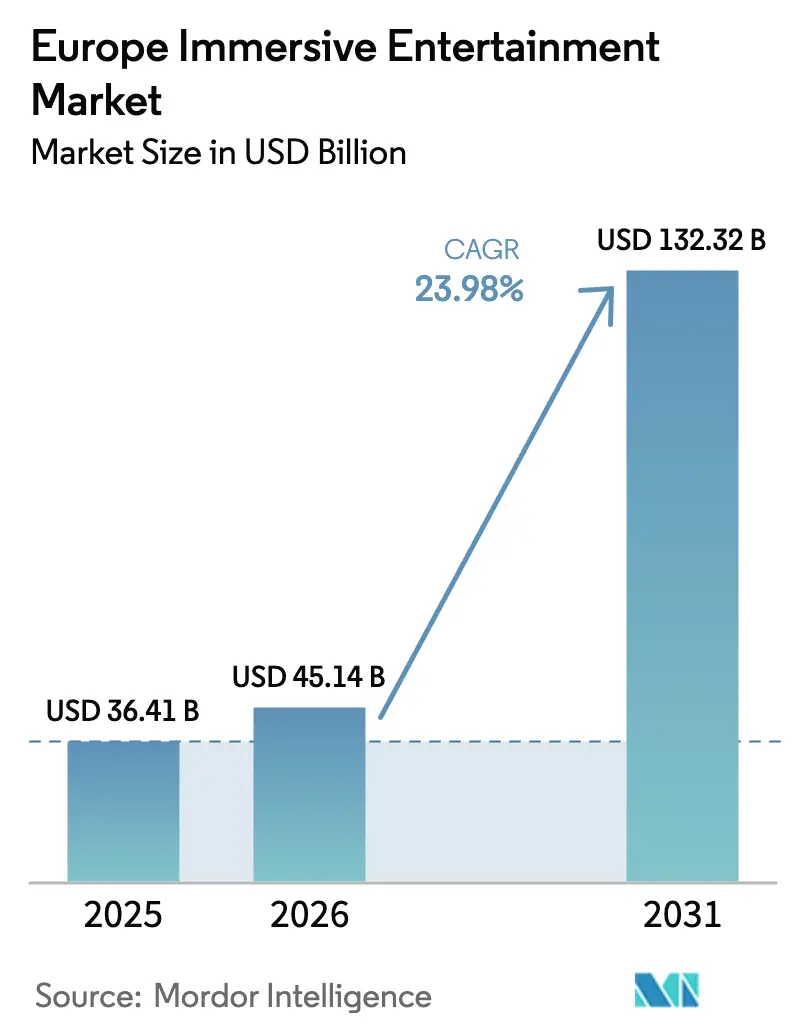

| Tamaño del mercado en el año base (2025) | 36.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 45.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 132.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.98% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entretenimiento Inmersivo en Europa por Mordor Intelligence

El tamaño del mercado de entretenimiento inmersivo en Europa fue valorado en 36.410 millones de USD en 2025 y se estima que crecerá desde 45.140 millones de USD en 2026 hasta alcanzar los 132.320 millones de USD en 2031, a una CAGR del 23,98% durante el período de previsión (2026-2031). El rápido despliegue del 5G en Europa Occidental, el aumento de las inversiones en atracciones de realidad virtual basadas en ubicación y la recuperación de la afluencia a museos tras los mínimos de la era pandémica están ampliando tanto el alcance del consumidor como la frecuencia de las visitas. Los fondos gubernamentales de innovación cultural en Francia, Alemania y los países nórdicos continúan canalizando subvenciones hacia instalaciones multisensoriales que combinan arte, narrativa y computación espacial. Las marcas del sector automotriz, la moda de lujo y las bebidas están patrocinando showrooms emergentes de realidad mixta, ampliando los ingresos más allá de la venta de entradas. Al mismo tiempo, los estudios de contenido están migrando hacia motores en tiempo real para ofrecer experiencias episódicas que incrementan el tráfico recurrente y la adopción de suscripciones, reforzando la trayectoria de crecimiento del mercado de entretenimiento inmersivo en Europa.

Conclusiones Clave del Informe

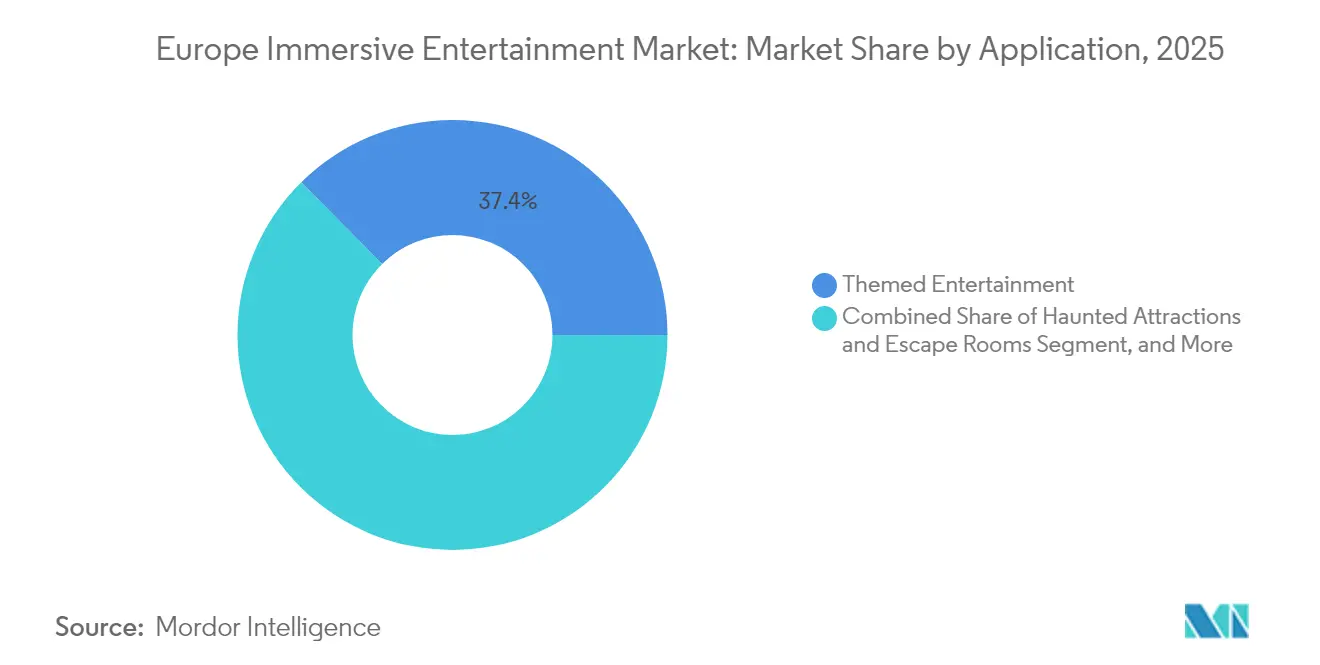

- Por aplicación, el entretenimiento temático representó el 37,42% de la cuota del mercado de entretenimiento inmersivo en Europa en 2025, mientras que se proyecta que los museos de arte experiencial se expandan a una CAGR del 27,15% hasta 2031.

- Por tecnología, la realidad virtual mantuvo una cuota de ingresos del 54,20% en 2025, mientras que se prevé que la realidad mixta avance a una CAGR del 30,05% hasta 2031.

- Por oferta, el hardware generó el 62,35% de los ingresos de 2025; se espera que los servicios registren una CAGR del 28,1% entre 2026 y 2031.

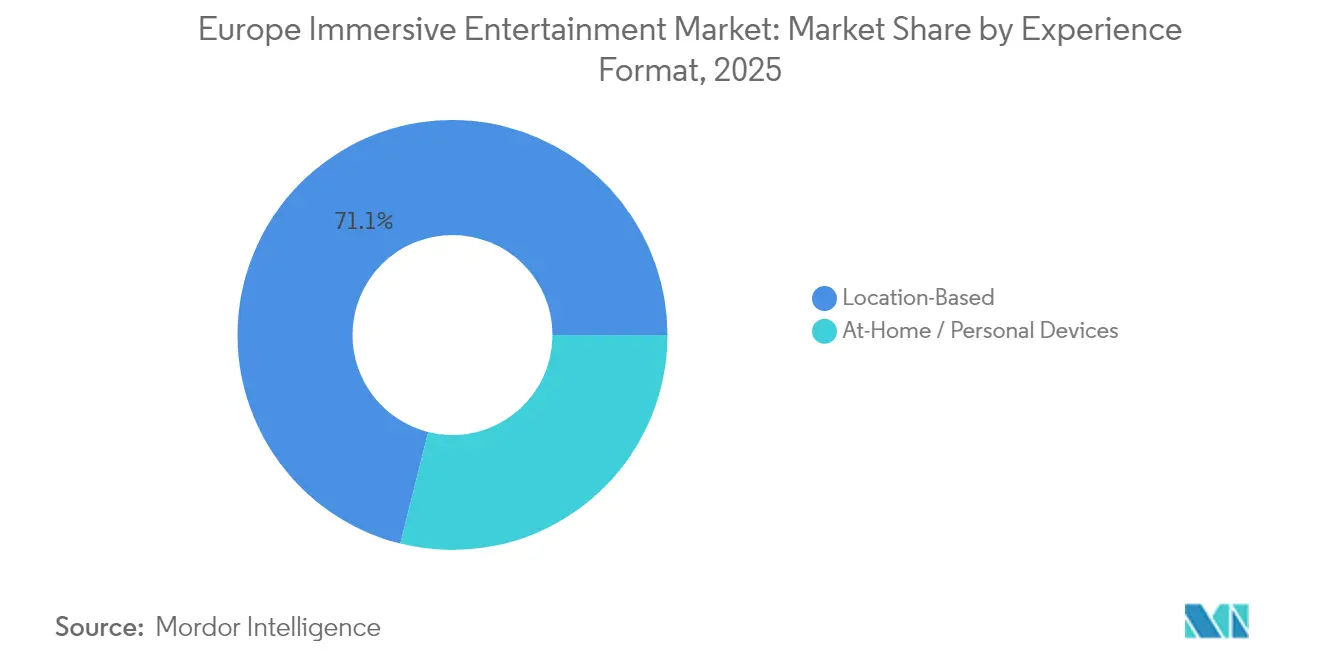

- Por formato de experiencia, los espacios basados en ubicación captaron el 71,10% del gasto de 2025; los dispositivos en casa/personales apuntan a una CAGR del 29,45%.

- Por modelo de ingresos, la venta de entradas aportó el 66,25% de los ingresos de 2025; las suscripciones y membresías probablemente escalarán a una CAGR del 31,85%.

- Por geografía, el Reino Unido contribuyó con el 21,60% de los ingresos de 2025, pero se espera que España crezca a una CAGR del 26,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Entretenimiento Inmersivo en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de instalaciones de VR basadas en ubicación en las principales capitales de la UE | +5.80% | Reino Unido, Francia, Alemania, España, Italia | Mediano plazo (2-4 años) |

| Despliegue del 5G que permite experiencias XR inalámbricas en Europa Occidental | +4.20% | Alemania, Reino Unido, Francia, España, Italia | Largo plazo (≥ 4 años) |

| Fondos de cultura digital respaldados por el gobierno | +3.70% | Francia, Alemania, países nórdicos, España | Mediano plazo (2-4 años) |

| Patrocinio corporativo de activaciones de marca inmersivas | +2.90% | Alemania, Reino Unido, Francia, Italia | Corto plazo (≤ 2 años) |

| Recuperación creciente de la asistencia a museos tras el COVID | +2.10% | Reino Unido, Francia, Italia, España | Corto plazo (≤ 2 años) |

| Subvenciones de Horizonte Europa de la UE que impulsan la I+D en tecnología inmersiva | +1.80% | Paneuropeo; enfoque en Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de instalaciones de VR basadas en ubicación en las principales capitales de la UE

Las arenas emblemáticas en Londres, París, Berlín y Madrid combinan seguimiento de movimiento libre, chalecos hápticos y escenografías con proyección mapeada, aumentando el tiempo de permanencia y el gasto en alimentos y bebidas. Operadores como Sandbox VR y Zero Latency publican puntuaciones de satisfacción superiores al 90%, atrayendo nuevas audiencias y validando los modelos de reparto de ingresos que anclan el mercado de entretenimiento inmersivo en Europa. El tráfico recurrente proviene de títulos con licencia de propiedad intelectual como Star Trek, con espacios franquiciados en ciudades de segundo nivel para ampliar el alcance.

Despliegue del 5G que permite experiencias XR inalámbricas en Europa Occidental

El 5G de banda media cubre ahora el 81% de los corredores urbanos de la UE, permitiendo que los auriculares descarguen el cómputo en nubes perimetrales y eliminando las mochilas pesadas. Las mejoras en latencia habilitan misiones multijugador sincrónicas y superposiciones de fotogrametría en tiempo real, reforzando el poder de fijación de precios premium dentro del mercado de entretenimiento inmersivo en Europa. [1]GSMA, "Adopción del 5G en Europa 2024," gsma.com

Fondos de cultura digital respaldados por el gobierno

El Fonds d'Expériences Immersives de Francia otorga hasta 3 millones de EUR (3,51 millones de USD) por proyecto, financiando recorridos patrimoniales con proyección mapeada y programas de formación para artistas en tiempo real. Esquemas comparables en Alemania y los países nórdicos prolongan la visibilidad de la financiación, orientando tanto el capital público como el privado hacia el mercado de entretenimiento inmersivo en Europa. [2]Ministère de la Culture, "Fonds d'Expériences Immersives—Premios 2025," culture.gouv.fr

Subvenciones de Horizonte Europa de la UE que impulsan la I+D en tecnología inmersiva

Horizonte Europa asigna 95.500 millones de EUR (111.680 millones de USD) para 2025-2027, destinando la XR a la inclusión cultural y la formación industrial. Los prototipos de empresas derivadas universitarias fluyen hacia pilotos comerciales, profundizando la cartera tecnológica que sostiene el mercado de entretenimiento inmersivo en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normativas de seguridad y códigos de construcción fragmentados para atracciones de realidad mixta | –2.3% | Centros históricos de ciudades | Mediano plazo (2-4 años) |

| Elevado CAPEX inicial para instalaciones multisensoriales en espacios históricos | –1.9% | Italia, Francia, España, Reino Unido | Corto plazo (≤ 2 años) |

| Escasa concienciación del consumidor fuera de las ciudades de primer nivel | –1.4% | Europa del Este, regiones rurales | Corto plazo (≤ 2 años) |

| Escasez de talento en la creación de contenido 3D en tiempo real | –1.2% | Centros creativos paneuropeos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normativas de seguridad y códigos de construcción fragmentados para atracciones de realidad mixta

Las disparidades municipales en los límites de láser, la higiene de los auriculares y las vías de evacuación prolongan los ciclos de obtención de permisos hasta nueve meses, aumentando los costes hundidos y ralentizando los despliegues que de otro modo acelerarían el mercado de entretenimiento inmersivo en Europa.

Elevado CAPEX inicial para instalaciones multisensoriales en espacios históricos

Los mandatos de preservación estructural exigen instalaciones no invasivas y controles climáticos, elevando las necesidades de capital por encima de los 4 millones de EUR (4,68 millones de USD) por sitio. Solo las cadenas respaldadas por capital institucional pueden absorber dicho riesgo, dejando espacios regionales sin explotar dentro del mercado de entretenimiento inmersivo en Europa. [3] ICOMOS, "Directrices para Instalaciones XR en Sitios Patrimoniales 2025," icomos.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las atracciones temáticas anclan la demanda mientras los museos aceleran el compromiso

Los parques de entretenimiento temático, las salas de escape y los laberintos de terror generaron el 37,42% de los ingresos de 2025, confirmando su condición de mayor segmento del mercado de entretenimiento inmersivo en Europa. Los operadores modernizan las atracciones oscuras con superficies de seguimiento de cabeza y emisores de aromas, elevando el gasto per cápita en un 17%. Significativamente, los ingresos de este grupo en 2025 equivalen a 13.620 millones de USD, subrayando su dominio sobre el tamaño del mercado de entretenimiento inmersivo en Europa. Las temporadas de propiedad intelectual cruzada —desde dramas de plataformas de streaming hasta franquicias de videojuegos— fomentan las visitas de retorno cada trimestre.

Los museos de arte experiencial se expandirán a una CAGR del 27,15% hasta 2031, la más rápida dentro de las aplicaciones. Más de 350 sitios estaban operativos a finales de 2024, y proyectos como "Horizonte de Keops" registraron 2 millones de visitantes en 14 meses, una validación que amplía el mercado de entretenimiento inmersivo en Europa. Estos espacios utilizan paredes de 270 grados, sonido ambisonics y lienzos basados en gestos que convierten la contemplación pasiva en descubrimiento participativo, añadiendo niveles de membresía y NFT de recuerdos digitales.

Los teatros inmersivos combinan escenografías volumétricas y actores en vivo, ofreciendo un repertorio rotativo que impulsa paquetes de suscripción que vinculan múltiples escenarios. Las atracciones de terror se intensifican incorporando suelos vibratorios y ráfagas de aromas microdosificados, atrayendo a los millennials que buscan métricas de emoción elevadas. Las exposiciones despliegan cúpulas temporales para superponer reconstrucciones CGI sobre artefactos históricos, extendiendo los períodos de residencia y captando nuevos fondos de patrocinio en todo el mercado de entretenimiento inmersivo en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El dominio de la VR cede paso al impulso de la MR

La realidad virtual sigue representando el 54,20% del gasto de 2025, equivalente a aproximadamente 19.740 millones de USD del tamaño del mercado de entretenimiento inmersivo en Europa. Los visores HMD con cable y móviles cubren desde shooters de zombis hasta animación infantil, y los subsidios de auriculares por parte de los propietarios de plataformas facilitan ciclos de renovación rápidos.

Sin embargo, se proyecta que la realidad mixta crezca a una CAGR del 30,05%, la más alta de todas las tecnologías. Los auriculares ópticos de visión transparente superponen ruinas históricas con guiones gráficos holográficos, haciéndolos ideales para sitios de la UNESCO sujetos a estrictos códigos de preservación. Los despliegues piloto en el Coliseo y en York Minster produjeron puntuaciones de satisfacción superiores al 90%, allanando el camino para la escalabilidad y desplazando la cuota del mercado de entretenimiento inmersivo en Europa hacia las experiencias de MR. La realidad aumentada continúa proliferando en el comercio minorista y el turismo; la proyección mapeada y la holografía ofrecen espectáculo sin necesidad de auriculares; mientras que los sistemas de audio espacial y el ambisonics elevan la credibilidad emocional, subrayando el papel fundamental del audio.

Por Oferta: El hardware es predominante pero los servicios se disparan

El hardware contribuyó con el 62,35% de los ingresos de 2025, impulsado por los HMD, los proyectores 4K, las cámaras de detección de profundidad y los suelos de movimiento. Los proveedores lanzan mejoras ópticas anuales y avances en el campo de visión, renovando el mercado de entretenimiento inmersivo en Europa. Los intercambios comerciales incluidos elevan las tasas de reemplazo, y las lentes premium impulsan los precios de venta promedio al alza.

Los servicios registrarán una CAGR del 28,1% hasta 2031, superando al hardware gracias a la consultoría de diseño, la integración y los contratos de operaciones gestionadas. Los operadores externalizan la calibración, la programación de contenidos y el mantenimiento predictivo, reduciendo el tiempo de inactividad y mejorando los márgenes brutos. Los motores en tiempo real vendidos con licencias basadas en consumo vinculan los costes a la afluencia de visitantes, facilitando el flujo de caja para los operadores independientes y reforzando la arquitectura de ingresos recurrentes dentro del mercado de entretenimiento inmersivo en Europa.

Las herramientas de software —suites de modelado 3D, conjuntos de herramientas de producción virtual y paneles de análisis— forman el tejido conectivo que une los equipos multisensoriales. A medida que los flujos de trabajo convergen en estándares abiertos, el riesgo de dependencia de un único proveedor disminuye, fomentando la colaboración entre múltiples estudios que enriquece la amplitud del contenido.

Por Formato de Experiencia: Los espacios sociales dominan pero la adopción en el hogar se acelera

Los espacios basados en ubicación captaron el 71,10% del gasto de 2025, subrayando su primacía en el mercado de entretenimiento inmersivo en Europa. Los rituales compartidos, la escala cinematográfica y las experiencias de hospitalidad curadas mantienen las reservas grupales en niveles elevados. Los operadores añaden cafeterías temáticas, rincones de venta minorista de marca y sesiones de DJ nocturnas, elevando el gasto promedio por persona a 48 USD.

El consumo en el hogar crecerá a una CAGR del 29,45%. Los precios de los HMD autónomos cayeron por debajo de los 300 EUR (350,83 USD) a finales de 2024, y los visuales renderizados en la nube minimizan el procesamiento local. Los pases multidispositivo permiten a los usuarios desbloquear capítulos episódicos en casa que amplían las historias experimentadas por primera vez en el sitio, creando un bucle de participación continua que amplía el tamaño del mercado de entretenimiento inmersivo en Europa para los formatos de sala de estar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Ingresos: La venta de entradas prevalece mientras las suscripciones se multiplican

La venta de entradas representó el 66,25% de los ingresos de 2025 —24.120 millones de USD—, validando su centralidad continua en el mercado de entretenimiento inmersivo en Europa. Los algoritmos de precios dinámicos elevaron los rendimientos en horas pico sin canibalizar el volumen. Sin embargo, las suscripciones y membresías escalarán a una CAGR del 31,85%: los pases multisede, los privilegios para saltarse colas y los lanzamientos digitales exclusivos aumentan la fidelización. Este modelo recurrente estabiliza el flujo de caja y permite horizontes de planificación de contenidos de hasta cinco años, un factor estructuralmente positivo para el mercado de entretenimiento inmersivo en Europa.

Las compras dentro de la experiencia —skins de avatares, escenas entre bastidores y NFT conmemorativos— añaden rendimiento incremental. Los espacios de patrocinio y publicidad aprovechan los tiempos de permanencia inmersiva que superan los 40 minutos por visitante, generando un alto impacto en el recuerdo de marca.

Análisis Geográfico

El Reino Unido generó el 21,60% de los ingresos en 2025, reflejando el clúster de centros de VR emblemáticos en Londres, una sólida escena de estudios independientes e incentivos fiscales para la I+D creativa. Se proyecta que el sector de entretenimiento y medios del Reino Unido supere los 100.000 millones de GBP (135.030 millones de USD) en 2025, una trayectoria que consolida el liderazgo nacional dentro del mercado de entretenimiento inmersivo en Europa. Los esquemas público-privados compensan los aumentos en las tasas empresariales, mientras que Bristol y Sheffield anclan bancos de pruebas de 5G que alimentan los ecosistemas de desarrolladores.

Alemania y Francia juntas contribuyen con más de un tercio de los ingresos regionales. La densidad de startups en Berlín y el XR Hub de Baviera atraen capital de riesgo, mientras que París se beneficia del Fonds d'Expériences Immersives que financia la narrativa de realidad mixta. La política cultural de Francia y los museos de patrimonio industrial de Alemania despliegan superposiciones de MR, elevando la cuota general del mercado de entretenimiento inmersivo en Europa para Europa central.

Se prevé que España crezca a una CAGR del 26,95%, impulsada por recorridos XR orientados al turismo que iluminan los monumentos de Gaudí y los palacios de estilo árabe. Los ayuntamientos convierten las plazas públicas en lienzos de proyección mapeada para espectáculos nocturnos, y los clubes de fútbol incluyen recorridos holográficos por los vestuarios en los paquetes para aficionados. Los países nórdicos y los Países Bajos obtienen altas puntuaciones en penetración de banda ancha y pedagogía de pensamiento de diseño, garantizando una rápida adopción de la computación espacial. Italia equilibra la preservación del patrimonio con óptica de vanguardia; las óperas holográficas piloto en Florencia revelan un potencial de convergencia. Los mercados de Europa del Este parten de bases más bajas, pero atraen a cadenas internacionales con bajos costes de arrendamiento, ampliando la huella geográfica del mercado de entretenimiento inmersivo en Europa.

Panorama Competitivo

Los gigantes tecnológicos globales Meta, Microsoft y Sony anclan la red de hardware y plataformas. Sus subsidios en auriculares de consumo construyen embudos de usuarios que fluyen hacia atracciones basadas en ubicación, entrelazando los ecosistemas de dispositivos con el mercado de entretenimiento inmersivo en Europa. El ritmo de los chipsets de Qualcomm impulsa una óptica más ligera y una mayor duración de la batería, ayudando a los espacios a reducir los costes de personal mediante menos intercambios de auriculares.

Las cadenas de espacios regionales —Merlin Entertainments, Sandbox VR, Zero Latency e Immersive Gamebox— despliegan modelos de franquicia y empresa conjunta para escalar rápidamente. Sandbox VR abrió nueve sitios en la UE en 2024 y tiene como objetivo 40 para 2027. Dreamscape Immersive se diferencia con narrativas de propiedad intelectual de Hollywood, mientras que Darkfield experimenta con cápsulas de terror de audio espacial con los ojos vendados. Estas expansiones diversifican los formatos de contenido y fortalecen el mercado de entretenimiento inmersivo en Europa.

Estudios boutique como Felix & Paul crean VR cinematográfica, asociándose con operadoras de telecomunicaciones en demostraciones de estrés de ancho de banda. Magic Leap suministra auriculares ópticos de visión transparente para visitas guiadas a museos, un nicho que señala la convergencia empresarial. Los acuerdos de licencias cruzadas e interoperabilidad de motores emergen como salvaguardas imprescindibles, reduciendo la fragmentación y acelerando el rendimiento de contenidos en el mercado de entretenimiento inmersivo en Europa.

Líderes de la Industria de Entretenimiento Inmersivo en Europa

Meta Platforms, Inc. (Meta)

Microsoft Corporation

HTC Corporation

Barco NV

Magic Leap, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Comcast NBCUniversal confirmó un parque temático de la marca Universal en Bedford, Reino Unido, con construcción prevista para 2026.

- Marzo de 2025: Samsung anunció el Proyecto Moohan, un visor de realidad mixta codesarrollado con Qualcomm y Google, programado para finales de 2025.

- Febrero de 2025: La Comisión Europea adoptó su estrategia Web 4.0 y mundos virtuales para fomentar un panorama XR abierto y seguro.

- Enero de 2025: UBS Digital Art Museum se asoció con teamLab para abrir una galería inmersiva permanente en Hamburgo.

Alcance del Informe del Mercado de Entretenimiento Inmersivo en Europa

La Experiencia Inmersiva describe el grado de conexión de una audiencia con una narrativa y su realidad elaborada o universo ficticio. Este término se aplica a diversos medios, incluidos el cine, los videojuegos, la realidad virtual y aumentada, y el teatro interactivo.

El mercado europeo de entretenimiento inmersivo está segmentado por aplicación (entretenimiento temático, atracciones de terror y salas de escape, teatros inmersivos, museos de arte experiencial y otros), por geografía (Reino Unido, Alemania, Francia, Resto de Europa). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Entretenimiento Temático |

| Atracciones de Terror y Salas de Escape |

| Teatros Inmersivos |

| Museos de Arte Experiencial |

| Exposiciones y Otros Eventos |

| Realidad Virtual (VR) |

| Realidad Aumentada (AR) |

| Realidad Mixta (MR) |

| Proyección Mapeada y Holografía |

| Audio Espacial y Ambisonics |

| Hardware | Visores de Realidad Virtual (HMD) |

| Sistemas de Proyección y Visualización | |

| Captura de Movimiento y Seguimiento | |

| Interfaces Hápticas | |

| Sistemas de Audio Inmersivo | |

| Software | Motores en Tiempo Real |

| Herramientas de Modelado y Diseño 3D | |

| Plataformas de Gestión de Experiencias | |

| Servicios | Diseño y Consultoría |

| Instalación e Integración | |

| Operaciones y Mantenimiento |

| Basado en Ubicación (Fuera del Hogar) |

| En Casa / Dispositivos Personales |

| Venta de Entradas |

| Suscripciones y Membresías |

| Compras dentro de la Experiencia |

| Patrocinio y Publicidad |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Países Bajos |

| Países Nórdicos |

| Resto de Europa |

| Por Aplicación | Entretenimiento Temático | |

| Atracciones de Terror y Salas de Escape | ||

| Teatros Inmersivos | ||

| Museos de Arte Experiencial | ||

| Exposiciones y Otros Eventos | ||

| Por Tecnología | Realidad Virtual (VR) | |

| Realidad Aumentada (AR) | ||

| Realidad Mixta (MR) | ||

| Proyección Mapeada y Holografía | ||

| Audio Espacial y Ambisonics | ||

| Por Oferta | Hardware | Visores de Realidad Virtual (HMD) |

| Sistemas de Proyección y Visualización | ||

| Captura de Movimiento y Seguimiento | ||

| Interfaces Hápticas | ||

| Sistemas de Audio Inmersivo | ||

| Software | Motores en Tiempo Real | |

| Herramientas de Modelado y Diseño 3D | ||

| Plataformas de Gestión de Experiencias | ||

| Servicios | Diseño y Consultoría | |

| Instalación e Integración | ||

| Operaciones y Mantenimiento | ||

| Por Formato de Experiencia | Basado en Ubicación (Fuera del Hogar) | |

| En Casa / Dispositivos Personales | ||

| Por Modelo de Ingresos | Venta de Entradas | |

| Suscripciones y Membresías | ||

| Compras dentro de la Experiencia | ||

| Patrocinio y Publicidad | ||

| Por País | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Países Nórdicos | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de entretenimiento inmersivo en Europa?

En 2026, el mercado está valorado en 45.140 millones de USD.

¿A qué velocidad crecerá el mercado de entretenimiento inmersivo en Europa?

Se espera que registre una CAGR del 23,98% entre 2026 y 2031.

¿Qué segmento de aplicación lidera el mercado de entretenimiento inmersivo en Europa?

El entretenimiento temático lidera con una cuota de ingresos del 37,42% en 2025, mientras que los museos de arte experiencial son los de mayor crecimiento.

¿Qué tecnología está ganando impulso tras la VR?

Se proyecta que la realidad mixta se expanda a una CAGR del 30,05% hasta 2031, la más alta entre las tecnologías.

¿Qué importancia tienen las suscripciones en comparación con la venta de entradas?

La venta de entradas sigue dominando, pero las suscripciones y membresías crecerán a una CAGR del 31,85%, transformando los modelos de ingresos.

¿Qué país muestra las perspectivas de crecimiento más rápidas?

Se prevé que España se expanda a una CAGR del 26,95% durante 2026-2031 debido a las sólidas inversiones en XR orientadas al turismo.

Última actualización de la página el: