Tamaño y Participación del Mercado de Banda Ancha Fija en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

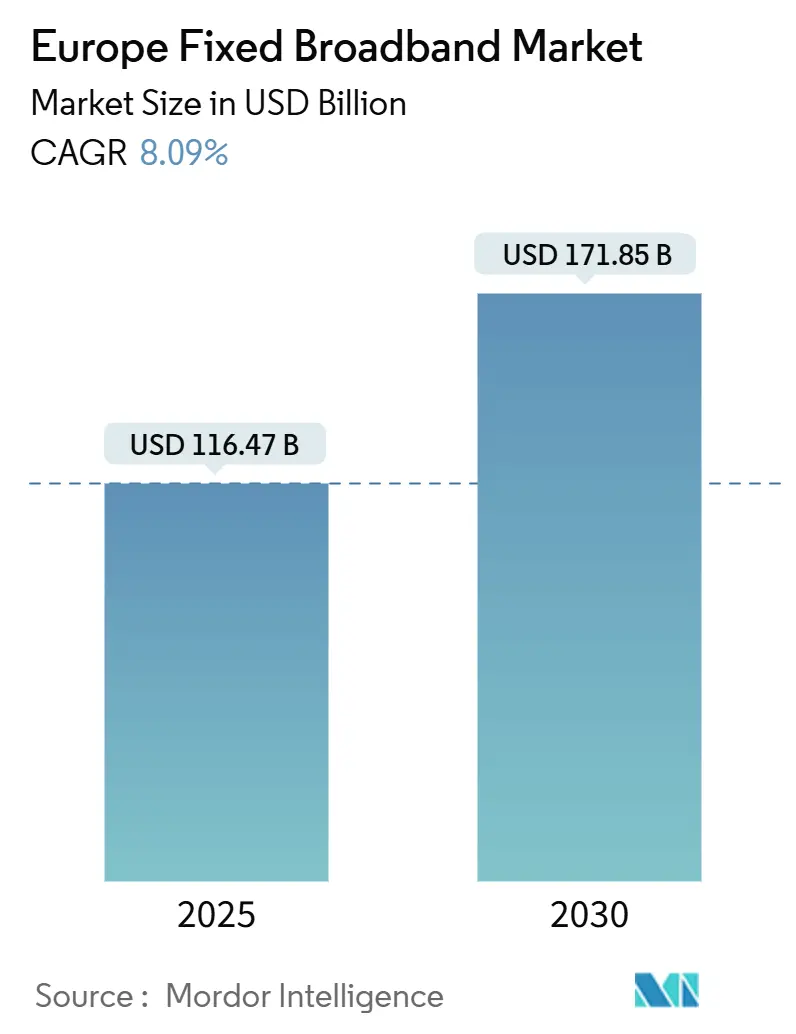

| Tamaño del Mercado (2025) | 116.47 Mil millones de dólares |

| Tamaño del Mercado (2030) | 171.85 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.09% CAGR |

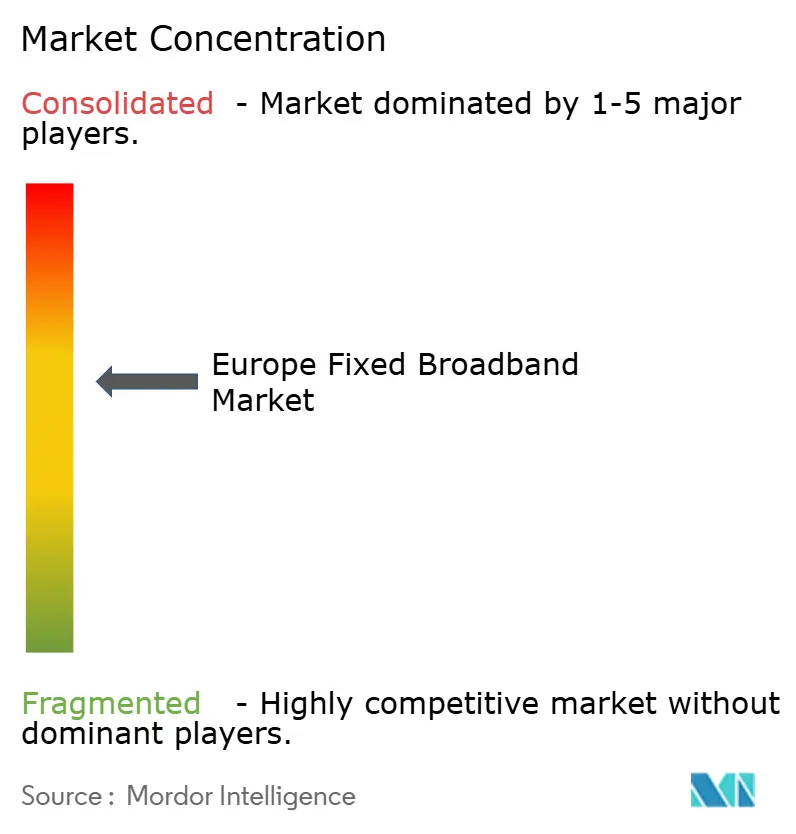

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banda Ancha Fija en Europa por Mordor Intelligence

El tamaño del Mercado de Banda Ancha Fija en Europa se estima en USD 116,47 mil millones en 2025 y se espera que alcance USD 171,85 mil millones en 2030, a una CAGR del 8,09% durante el período de pronóstico (2025-2030). La demanda se dispara porque los objetivos del programa Sociedad del Gigabit de la UE exigen cobertura universal de gigabit, los operadores aceleran la migración del cobre a la fibra y los fondos de recuperación destinan EUR 13 mil millones a la conectividad. Los operadores obtienen poder de fijación de precios gracias a los paquetes premium de múltiples gigabits, mientras que la fibra energéticamente eficiente reduce el OPEX, mejorando los márgenes a pesar del aumento de los costos de electricidad. Los operadores de sistemas múltiples de cable continúan monetizando sus extensas infraestructuras DOCSIS, mientras que la atención de los inversores estratégicos se desplaza hacia las plataformas mayoristas de fibra que prometen velocidades simétricas y preparadas para el futuro. La intensidad competitiva aumenta a medida que los nuevos participantes de acceso inalámbrico fijo y satélite cubren las brechas rurales, y los proyectos de centros de datos en el borde amplifican los requisitos de gigabit en la última milla en las zonas industriales.

Conclusiones Clave del Informe

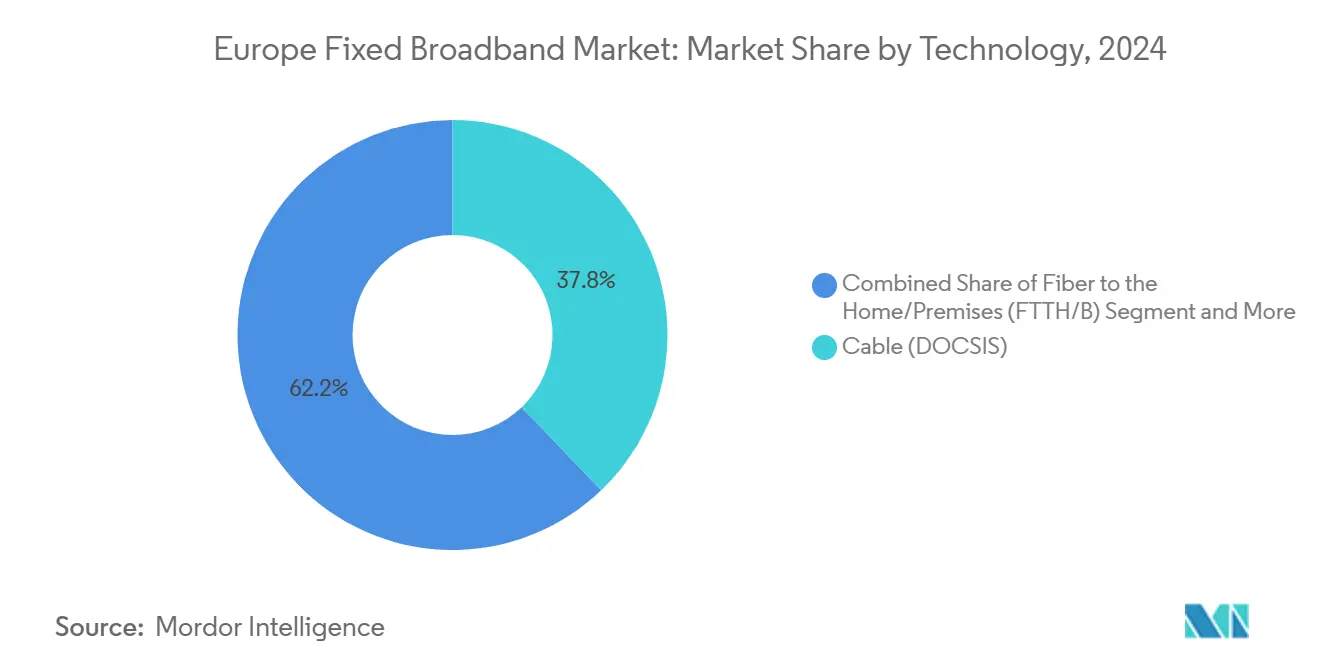

- Por tecnología, el cable DOCSIS representó el 37,84% de la participación del mercado de banda ancha fija en Europa en 2024, mientras que FTTH/B registró la CAGR más rápida del 15,66% hasta 2030.

- Por nivel de velocidad, el segmento de 100 Mbps a 1 Gbps representó el 65,35% del tamaño del mercado de banda ancha fija en Europa en 2024, mientras que se proyecta que los servicios superiores a 1 Gbps avancen a una CAGR del 15,22% hasta 2030.

- Por usuario final, las conexiones residenciales mantuvieron una participación de valor del 84,50% en el mercado de banda ancha fija en Europa en 2024, mientras que el segmento de líneas comerciales registró la CAGR segmental más alta del 9,75% hasta 2030.

- Por aplicación, la transmisión de video y el entretenimiento representaron el 65,01% de los ingresos en el mercado de banda ancha fija en Europa en 2024; se proyecta que los juegos en línea y los medios inmersivos crezcan a una CAGR del 15,14% hasta 2030.

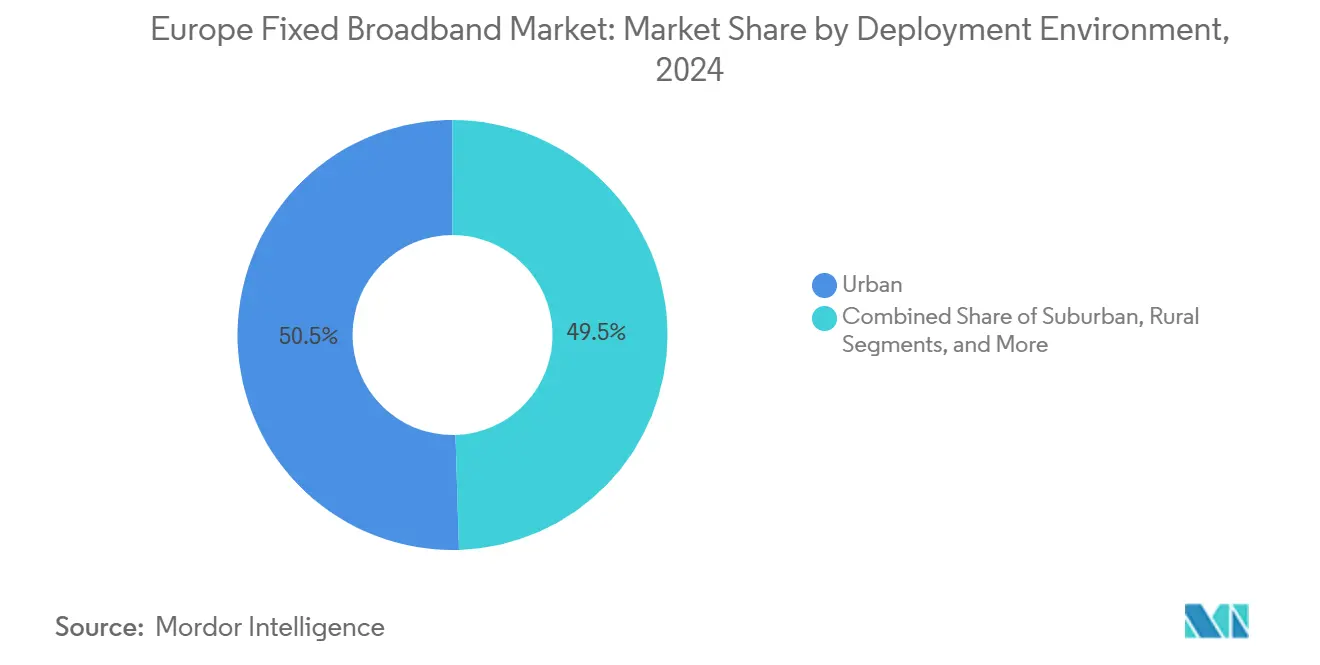

- Por entorno de despliegue, las áreas urbanas capturaron el 50,49% de la participación de valor del mercado de banda ancha fija en Europa en 2024, mientras que las construcciones suburbanas se expandieron a una CAGR del 8,93% hasta 2030.

- Por propiedad, los operadores de sistemas múltiples de cable capturaron una participación de valor del 34,22% en el mercado de banda ancha fija en Europa en 2024, mientras que las construcciones de los proveedores de servicios de internet inalámbrico fijo se expandieron a una CAGR del 11,15% hasta 2030.

- Por país, Alemania generó una participación del 35,96% en el mercado de banda ancha fija en Europa en 2024, mientras que se prevé que España crezca a una CAGR del 11,54% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Banda Ancha Fija en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la Red de Fibra Impulsada por los Objetivos de la Sociedad del Gigabit de la UE | +2.1% | Toda la UE con énfasis en Alemania, Francia, España | Mediano plazo (2-4 años) |

| Subsidios Gubernamentales y el Mecanismo de Recuperación y Resiliencia Acelerando el Despliegue de Banda Ancha Rural | +1.8% | Distritos rurales de la UE, Europa del Este con mayor intensidad | Largo plazo (≥ 4 años) |

| Aumento de la Demanda de los Hogares por Transmisión en 4K/8K y Juegos en la Nube | +1.5% | Zonas urbanas y suburbanas, Europa Nórdica y Occidental | Corto plazo (≤ 2 años) |

| Modelos de Trabajo Remoto/Híbrido Persistentes que Sostienen la Alta Demanda de Ancho de Banda | +1.3% | Corredores metropolitanos en el Reino Unido, Países Bajos, Alemania | Mediano plazo (2-4 años) |

| Surgimiento de Modelos de Fibra Mayorista de Acceso Abierto que Atraen Capital Alternativo | +0.9% | Reino Unido, Italia, España | Largo plazo (≥ 4 años) |

| Densificación de Centros de Datos en el Borde que Requieren Conectividad de Gigabit en la Última Milla | +0.7% | Principales ciudades y parques industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Red de Fibra Impulsada por los Objetivos de la Sociedad del Gigabit de la UE

La Ley de Infraestructura de Gigabit de la UE exige conectividad universal de gigabit para 2030, acelerando el despliegue de fibra más allá de los plazos impulsados por el mercado. Los estados miembros deben garantizar una cobertura de fibra del 100% en las zonas pobladas y acceso de gigabit para todos los grupos socioeconómicos, haciendo obligatoria la inversión en infraestructura. Este marco permite a los operadores asegurar financiamiento a largo plazo para proyectos FTTH con visibilidad garantizada de la demanda. Las disposiciones de coinversión permiten a los operadores compartir los costos de despliegue, reduciendo el CAPEX y acelerando los lanzamientos. Deutsche Telekom comprometió EUR 6 mil millones para expandir la fibra a 10 millones de locales adicionales para 2025, mientras que Orange de Francia asignó EUR 3,5 mil millones para iniciativas similares. El enfoque de la Ley en velocidades simétricas otorga a los proveedores de fibra una ventaja competitiva sobre las redes de cable, que están limitadas por el ancho de banda de carga.

Subsidios Gubernamentales y el Mecanismo de Recuperación y Resiliencia Acelerando el Despliegue de Banda Ancha Rural

El Mecanismo de Recuperación y Resiliencia ha asignado EUR 13,4 mil millones para proyectos de conectividad digital, con especial énfasis en la banda ancha rural para reducir la brecha digital. Esta inversión histórica permite despliegues rurales a través de subsidios y ayudas estatales. Open Fiber de Italia obtuvo EUR 3,7 mil millones en financiamiento gubernamental para desplegar fibra rural a 6,9 millones de locales en áreas comercialmente inviables. El financiamiento exige modelos mayoristas de acceso abierto para evitar la duplicación y garantizar mercados minoristas competitivos. España tiene como objetivo lograr una cobertura de fibra rural del 100% para 2025, respaldada por EUR 2,1 mil millones en fondos de la UE y nacionales. Estos subsidios están transformando los mercados rurales, creando oportunidades de crecimiento para proveedores alternativos de fibra.

Aumento de la Demanda de los Hogares por Transmisión en 4K/8K y Juegos en la Nube

La expansión de las bibliotecas de contenido en 4K de Netflix y el auge de los servicios de transmisión en 8K están impulsando las demandas de ancho de banda más allá de los límites tradicionales de la banda ancha, con el 4K requiriendo 25 Mbps y el 8K superando los 100 Mbps por sesión. Las plataformas de juegos en la nube, como NVIDIA GeForce Now y Xbox Cloud Gaming, requieren una latencia ultrabaja de menos de 20 ms, que solo es alcanzable a través de redes de fibra con computación en el borde. Los hogares europeos, con un promedio de 3,2 dispositivos conectados por persona, enfrentan demandas de ancho de banda máximo que superan los 200 Mbps debido al uso simultáneo de transmisión en 4K, videoconferencias y juegos. [1]NVIDIA, "Requisitos Técnicos de GeForce Now 2024," nvidia.com La creciente adopción de PlayStation 5 y Xbox Series X en Europa impulsa las suscripciones a juegos en la nube, con Microsoft reportando 25 millones de suscriptores de Game Pass Ultimate a nivel mundial, muchos de los cuales dependen de conectividad de calidad de fibra. Este cambio hace que los servicios de múltiples gigabits sean esenciales, acelerando la transición del cable a las redes de fibra.

Modelos de Trabajo Remoto/Híbrido Persistentes que Sostienen la Demanda de Ancho de Banda

Tras la pandemia, el 42% de los trabajadores del conocimiento europeos trabajan de forma remota al menos tres días a la semana, sosteniendo la demanda de ancho de banda residencial que anteriormente se concentraba en los centros comerciales. [2]Eurostat, "Encuesta de Población Activa 2024," ec.europa.eu Plataformas como Microsoft Teams y Zoom requieren velocidades de carga simétricas para video en alta definición, favoreciendo la fibra sobre el ancho de banda asimétrico del cable. Las oficinas en el hogar requieren fiabilidad de nivel empresarial para aplicaciones en la nube, VPN y herramientas de colaboración, lo que puede sobrecargar las redes durante el horario laboral. Este cambio impulsa la demanda de servicios residenciales de calidad comercial, con BT Business reportando un aumento del 35% en los paquetes premium de conectividad para oficinas en el hogar. La permanencia del trabajo remoto estabiliza la demanda de ancho de banda, justificando las inversiones en fibra y niveles de servicio de múltiples gigabits.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX para FTTH en Áreas de Baja Densidad | -1.4% | Europa rural, especialmente los países nórdicos | Largo plazo (≥ 4 años) |

| Complejidad Regulatoria y Retrasos en los Derechos de Paso | -1.1% | Zonas urbanas densas en Alemania e Italia | Mediano plazo (2-4 años) |

| Volatilidad de los Precios de la Energía que Eleva el OPEX de la Red y el Riesgo de Retorno sobre la Inversión | -0.8% | Toda la UE, mercados con alto consumo energético | Corto plazo (≤ 2 años) |

| Amenaza Competitiva de la Banda Ancha por Satélite de Órbita Baja en Regiones Remotas | -0.6% | Regiones remotas y escasamente pobladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para FTTH en Áreas de Baja Densidad

El despliegue de fibra en la Europa rural cuesta entre EUR 1.500 y 4.000 por local, muy superior a los EUR 300-800 en áreas urbanas, lo que plantea desafíos económicos que los subsidios solo abordan parcialmente. Las regiones de baja densidad incurren en altos costos debido a la excavación de zanjas, el cruce de ríos y la necesidad de equipos especializados en terrenos montañosos. En los países nórdicos, las condiciones de suelo congelado extienden los plazos entre un 40% y un 60% y requieren el uso de costosos equipos de perforación. [3]Consejo FTTH Europa, "Modelado de Costos y el Caso de la Fibra 2024," ftthcouncil.eu Las áreas con menos de 50 locales por kilómetro cuadrado necesitan tasas de adopción superiores al 70% para lograr el retorno sobre la inversión en 15 años. Proveedores como CityFibre priorizan los mercados suburbanos con más de 200 locales por kilómetro, evitando las zonas rurales a pesar de los incentivos. Estas restricciones de CAPEX dificultan la expansión de la fibra en las regiones más afectadas por la brecha digital.

Complejidad Regulatoria y Retrasos en los Derechos de Paso

El despliegue de fibra en Europa enfrenta procesos de permisos fragmentados en 27 estados miembros, con plazos de aprobación que van desde 3 meses en Estonia hasta más de 18 meses en Alemania para proyectos urbanos complejos. Las autoridades municipales a menudo carecen de procedimientos estandarizados, lo que genera retrasos y mayores costos. Las negociaciones de derechos de paso involucran a múltiples partes interesadas, incluidas las autoridades de transporte, medioambiente y patrimonio, cada una con criterios y plazos distintos. En Italia, las revisiones arqueológicas pueden retrasar los proyectos de fibra urbana entre 12 y 24 meses cuando se involucran sitios históricos, lo que a menudo requiere rediseños de rutas o el abandono de áreas marginales. [4]BEREC, "Estudio del Marco Regulatorio 2024," berec.europa.eu La Directiva de la UE para la Reducción de Costos de Banda Ancha tiene como objetivo agilizar los permisos; sin embargo, la implementación inconsistente mantiene procesos obsoletos que favorecen a los operadores incumbentes. Estas ineficiencias afectan desproporcionadamente a los proveedores alternativos que carecen de relaciones gubernamentales y experiencia jurídica multijurisdiccional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Ascenso de la Fibra Desafía el Dominio del Cable

El cable DOCSIS mantuvo una participación del 37,84% en el mercado de banda ancha fija en Europa en 2024. FTTH/B crece a una CAGR del 15,66%, lo que garantiza que supere al cable antes de 2030. El mercado de banda ancha fija en Europa gana resiliencia porque las velocidades simétricas de la fibra y los menores costos de mantenimiento compensan las ventajas a corto plazo del DOCSIS. La disminución en el uso del cobre se acelera a medida que los operadores desmantelan las redes heredadas y redirigen el capital hacia la fibra. El acceso inalámbrico fijo cubre las brechas rurales con servicios que superan los 100 Mbps, mientras que el satélite se enfoca en localidades remotas. A lo largo del horizonte de pronóstico, los modelos mayoristas de fibra desbloquean flujos de inversión de fondos de pensiones y fondos de infraestructura, atraídos por flujos de caja predecibles similares a los de los servicios públicos. Los incumbentes buscan defender sus ingresos acelerando las actualizaciones de armario a hogar, pero los nuevos constructores en zonas vírgenes explotan los territorios suburbanos donde el cable coaxial y el cobre no pueden soportar la demanda de múltiples gigabits. La industria de banda ancha fija en Europa, por lo tanto, navega inversiones duales en fibra de última milla y DOCSIS 4.0; sin embargo, las narrativas de los inversores favorecen cada vez más las rutas de fibra total debido a la eficiencia energética y el mayor margen de capacidad de vida útil.

Un segundo impulsor de crecimiento involucra las reglas de acceso abierto que permiten a múltiples proveedores de servicios de internet alquilar capacidad de fibra, mejorando la monetización de la red. El objetivo de diez millones de locales de Deutsche Telekom demuestra cómo los incumbentes compensan la presión del cable con construcciones de fibra profunda. El programa francés de EUR 3,5 mil millones de Orange sigue la misma lógica. Los operadores de cable responden con DOCSIS 4.0 para ofrecer múltiples gigabits de descarga, pero sus cargas siguen siendo limitadas, lo que empuja a los jugadores y trabajadores remotos hacia la fibra. El satélite y el acceso inalámbrico fijo 5G siguen siendo complementarios, proporcionando alivio temporal donde la excavación de zanjas sigue siendo antieconómica. El mercado de banda ancha fija en Europa continúa valorando la diversidad tecnológica, pero la confianza de los inversores se alinea claramente detrás de FTTH/B debido al impulso regulatorio y las expectativas de velocidad de los consumidores.

Por Nivel de Velocidad: Los Servicios de Múltiples Gigabits Impulsan la Migración Premium

El tramo de 100 Mbps a 1 Gbps, que representa el 65,35% del tamaño del mercado de banda ancha fija en Europa en 2024, genera flujos de caja estables para la mayoría de los incumbentes. Los servicios superiores a 1 Gbps crecen a una CAGR del 15,22% porque las transmisiones en 8K y los juegos en la nube elevan las necesidades de rendimiento máximo. Los primeros adoptantes están dispuestos a pagar tarifas más altas por un servicio preparado para el futuro. Los operadores agrupan los múltiples gigabits con almacenamiento en la nube y complementos de ciberseguridad que aumentan el ARPU entre un 15% y un 20%. Los niveles de entrada por debajo de 25 Mbps pierden relevancia a medida que los servicios de video exigen mínimos más altos.

Los múltiples gigabits también mejoran la fidelización de los clientes porque la degradación del servicio conlleva una pérdida de calidad visible en los hogares con múltiples dispositivos. Las redes mayoristas de fibra fijan el precio del ancho de banda en incrementos escalables para que los proveedores de servicios de internet minoristas puedan realizar ventas adicionales sin grandes CAPEX. Las actualizaciones de cable amplían las velocidades de descarga, pero no pueden igualar las cargas simétricas de la fibra, lo que convierte a los múltiples gigabits en una estrategia eficaz para reducir la rotación de clientes. En consecuencia, el mercado de banda ancha fija en Europa incorpora la venta adicional por nivel de velocidad en la mayoría de las hojas de ruta de crecimiento de los operadores, especialmente en las áreas urbanas saturadas donde las incorporaciones de suscriptores son lentas. El marketing enfatiza la latencia para juegos y la preparación para el 8K, ayudando a los operadores a justificar las primas de precio incluso en los mercados del sur de Europa sensibles al precio.

Por Usuario Final: La Aceleración Comercial Supera el Crecimiento Residencial

Las cuentas residenciales contribuyen con el 84,50% de los ingresos de 2024, pero las líneas comerciales se expanden más rápido a una CAGR del 9,75%. El trabajo híbrido subraya la necesidad de soluciones de conectividad de nivel empresarial para los hogares, extendiendo los presupuestos de conectividad empresarial al dominio del consumidor. Las pymes eligen la fibra porque ofrece una relación costo-rendimiento superior en comparación con las líneas arrendadas heredadas. Los paquetes con IP estáticas, seguridad avanzada y soporte las 24 horas exigen primas sobre las ofertas residenciales estándar. El mercado de banda ancha fija en Europa, por lo tanto, disfruta de diversificación de ingresos a medida que las pequeñas empresas digitalizan procesos y migran sistemas a plataformas en la nube.

Las grandes corporaciones consolidan la conectividad de sus sucursales en banda ancha de gigabit combinada con superposiciones de SD-WAN, reemplazando los circuitos MPLS obsoletos. La menor latencia y la capacidad simétrica de la fibra mejoran el análisis en tiempo real y la colaboración remota. Los proveedores monetizan los picos de demanda ofreciendo acuerdos de nivel de servicio escalonados, reforzando la calidad de la red como palanca de beneficios. La industria de banda ancha fija en Europa se beneficia a medida que las actualizaciones comerciales estabilizan los flujos de caja frente a la saturación residencial, y los programas de subsidios permiten a los proveedores llegar a parques empresariales que anteriormente estaban fuera de su alcance de fibra.

Por Aplicación: Los Juegos y los Medios Inmersivos Desafían el Dominio del Entretenimiento

La transmisión de video controló el 65,01% de la participación de tráfico de 2024, mientras que los juegos y los medios inmersivos crecieron a una CAGR del 15,14% a medida que la adopción de la realidad virtual se disparó en la formación, la atención médica y la educación. La fibra de múltiples gigabits elimina los cuellos de botella de latencia para plataformas de juegos en la nube como NVIDIA GeForce NOW y Xbox Cloud Gaming, permitiendo la adopción masiva. Los operadores se asocian con jugadores de transmisión de contenido por internet para incluir créditos de juegos en los paquetes de banda ancha, profundizando el compromiso del cliente. El trabajo remoto sostiene los picos de tráfico diurno y subraya la importancia del ancho de banda simétrico.

Los dispositivos del hogar inteligente superan los 15 por hogar, aumentando el tráfico de carga siempre activo para video en la nube y transmisiones de seguridad. La telemedicina y la educación a distancia persisten tras la pandemia, impulsando un uso estable de ancho de banda de referencia. La automatización industrial emerge como una aplicación de nicho pero estratégica porque las fábricas necesitan sistemas deterministas de baja latencia. Los proveedores de fibra realizan pruebas piloto de segmentos de red dedicados para monetizar el tráfico de misión crítica sin congestionar los flujos de los consumidores.

Por Entorno de Despliegue: La Expansión Suburbana se Acelera Más Allá de la Saturación Urbana

Los distritos urbanos aún generan el 50,49% de los ingresos, pero la penetración se acerca al techo, lo que lleva a los operadores a redirigir recursos hacia las ciudades suburbanas, donde la intensidad competitiva es menor. El enfoque de CityFibre en localidades de 20.000 a 100.000 residentes demuestra cómo los competidores reclaman una participación fuera de las áreas metropolitanas densas. Las construcciones suburbanas generan mayores tasas de adopción y fidelización porque los residentes a menudo tienen opciones preexistentes limitadas. El mercado de banda ancha fija en Europa, por lo tanto, crece horizontalmente hacia los cinturones de cercanías, ayudado por permisos expeditos y consejos locales favorables ansiosos por la inclusión digital.

El progreso rural se acelera una vez que los subsidios compensan los costos de excavación de zanjas. El acceso inalámbrico fijo 5G y el satélite sirven como soluciones provisionales hasta que llegue la fibra, garantizando una disponibilidad básica de 100 Mbps. Las comunidades remotas de montaña o insulares permanecen en el dominio del satélite porque el terreno hace que la fibra sea antieconómica incluso con ayuda. Los operadores adoptan modelos de despliegue por grupos, conectando pequeños pueblos en un calendario rotativo para alcanzar los objetivos de cobertura sin sobrecargar a los equipos. Los casos de éxito suburbanos convencen a los inversores de que las áreas no metropolitanas generan retornos atractivos ajustados al riesgo una vez que se alcanza la escala y la rotación de clientes se mantiene baja.

Por Propiedad: Los Proveedores Alternativos Interrumpen el Dominio de los Incumbentes

Los operadores de sistemas múltiples de cable mantuvieron una participación de infraestructura del 34,22% en 2024, aprovechando las actualizaciones DOCSIS para defender el ARPU. Los proveedores de servicios de internet inalámbrico fijo crecen a una CAGR del 11,15% porque el 5G permite un despliegue rápido en los suburbios desatendidos. Los nuevos constructores de fibra de acceso abierto atraen capital de fondos de pensiones gracias a los predecibles flujos de caja mayoristas. Las operadoras incumbentes avanzan con las actualizaciones de armario a hogar, pero enfrentan presión sobre los márgenes a medida que caen las tarifas mayoristas reguladas. Los operadores de satélite liderados por Starlink aseguran una participación de nicho en zonas remotas, aunque las limitaciones de capacidad restringen la penetración del mercado. El mercado de banda ancha fija en Europa está siendo testigo de una creciente fragmentación a medida que coexisten diversas modalidades de infraestructura, pero las redes de fibra están captando la mayor parte de la nueva inversión porque anclan las futuras economías de gigabit.

Los mandatos mayoristas vinculados a los subsidios públicos garantizan la competencia minorista; cualquier proveedor de servicios de internet puede vender sobre fibra subsidiada. Este conjunto de reglas acelera la competencia de precios, elevando las apuestas por la diferenciación del servicio en la experiencia del cliente. Los incumbentes aprovechan el reconocimiento de marca y las ofertas móviles combinadas para reducir la rotación, mientras que los competidores enfatizan instalaciones más rápidas y velocidades simétricas. La intensidad competitiva impulsa ciclos continuos de inversión en redes porque la caída de los costos unitarios de ancho de banda permite a los proveedores ofrecer servicios de múltiples gigabits a precios de mercado masivo.

Análisis Geográfico

Alemania generó el 35,96% de los ingresos de Deutsche Telekom en 2024, reflejando la escala económica de la empresa y su plan de fibra de EUR 6 mil millones. Los municipios otorgan permisos simplificados, aunque los requisitos arqueológicos ralentizan ciertos corredores, favoreciendo a los operadores con experiencia en planificación local. La competencia se intensifica a medida que las redes de cable y fibra alternativa se superponen en las principales ciudades, impulsando precios promocionales pero también estimulando la innovación en los paquetes de servicios.

España logra la CAGR más rápida del 11,54% porque la estrategia nacional apunta a la cobertura universal de fibra para 2025, respaldada por EUR 2,1 mil millones en financiamiento. La incumbente Telefónica y Orange despliegan en paralelo, mientras que los constructores más pequeños se especializan en ciudades provinciales desatendidas. Las obligaciones de acceso abierto estimulan una sana rivalidad minorista, manteniendo las tarifas competitivas a pesar de los niveles de velocidad premium. España ejemplifica así cómo la alineación de subsidios y reglas procompetitivas acelera tanto la cobertura como la penetración.

El Reino Unido, Francia e Italia presentan dinámicas maduras pero divergentes. La separación de Openreach en el Reino Unido estimuló la construcción alternativa; el modelo suburbano de bajo capital de CityFibre gana terreno. Francia exige la compartición de infraestructura que agiliza el despliegue rural, pero los proyectos urbanos luchan con las aprobaciones municipales. Italia aprovecha la red exclusivamente mayorista de Open Fiber para superar la histórica falta de inversión, aunque las complejas reglas de concesión extienden los plazos de los contratos. Europa del Este se beneficia de los fondos de conectividad de la UE a medida que los proveedores de equipos rusos se retiran, abriendo la puerta a los proveedores de equipos occidentales. El mercado de banda ancha fija en Europa, por lo tanto, avanza a diferentes velocidades, pero los objetivos comunes de gigabit alinean la política y el capital en todo el continente.

Panorama Competitivo

El panorama competitivo se caracteriza por una concentración moderada. Los cinco principales actores combinados tienen aproximadamente entre el 55% y el 60% de participación, dejando espacio para competidores ágiles. Las operadoras incumbentes cuentan con la lealtad de marca y los paquetes multiservicio para defender su posición, pero enfrentan la canibalización de los ingresos del cobre heredado a medida que las migraciones se aceleran. Los operadores de sistemas múltiples de cable están impulsando las actualizaciones DOCSIS 4.0, pero aún enfrentan la incursión de la fibra en los códigos postales de alto valor. Los nuevos constructores de fibra recaudan capital récord de fondos de infraestructura que valoran los contratos mayoristas a largo plazo vinculados a la inflación.

Los ejemplos estratégicos destacan las tácticas cambiantes. Deutsche Telekom ha lanzado un sistema de gestión dinámica de líneas basado en inteligencia artificial para optimizar la capacidad y reducir el consumo de energía en un 15%. Orange realizó pruebas de 25G PON en zonas experimentales para preparar la red troncal para el futuro. CityFibre consolidó la huella de Connexin en Hull para alcanzar escala rápidamente en un mercado dominado por incumbentes. El operador de satélite Starlink se asoció con proveedores de servicios de internet regionales en Noruega para aprovechar la demanda costera remota. Los actores de acceso inalámbrico fijo despliegan backhaul de onda milimétrica 5G en parques industriales para ofrecer redes privadas de baja latencia. Este mosaico de estrategias destaca cómo la industria de banda ancha fija en Europa logra un equilibrio entre las mejoras incrementales de DOCSIS y los despliegues de fibra emergentes que dan un salto tecnológico.

Los incumbentes también enfrentan presiones de criterios ambientales, sociales y de gobernanza, con redes que consumen hasta 30 TWh de electricidad al año. La fibra energéticamente eficiente ayuda a cumplir los objetivos de carbono y reduce el OPEX. Los propietarios venden infraestructuras maduras a fondos de infraestructura, reciclando efectivo en construcciones en zonas vírgenes o servicios adyacentes, como la computación en el borde. La posición competitiva descansa cada vez más en la amplitud de los socios mayoristas, la profundidad de los ecosistemas de contenido y la agilidad en los lanzamientos de productos, más que únicamente en el número bruto de suscriptores.

Líderes de la Industria de Banda Ancha Fija en Europa

Deutsche Telekom AG

Orange S.A.

BT Group plc

Vodafone Group plc

Telefónica S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Virgin Media extendió la fibra de gigabit a 13.000 hogares adicionales en Worcester en nombre de nexfibre, que asignó GBP 4,5 mil millones para el despliegue nacional de FTTH.

- Marzo de 2025: CityFibre adquirió toda la red de fibra de Connexin en Hull y East Riding, desbloqueando un alcance potencial de 185.000 locales.

Alcance del Informe del Mercado de Banda Ancha Fija en Europa

| Fibra hasta el Hogar/Edificio (FTTH/B) |

| Cable (DOCSIS) |

| Línea de Suscriptor Digital (DSL) y Cobre |

| Acceso Inalámbrico Fijo (5G/LTE) |

| Banda Ancha por Satélite |

| Hasta 25 Mbps |

| 100 Mbps – 1 Gbps |

| Superior a 1 Gbps (Múltiples Gigabits) |

| Residencial |

| Comercial |

| Transmisión de Video y Entretenimiento |

| Juegos en Línea y Medios Inmersivos |

| Trabajo Remoto y Colaboración en la Nube |

| Conectividad del Hogar Inteligente e IoT |

| Telemedicina y Educación a Distancia |

| Automatización Industrial y Empresarial |

| Urbano |

| Suburbano |

| Rural |

| Remoto y de Difícil Acceso |

| Operadoras Incumbentes |

| Nuevos Constructores de Fibra Competitivos |

| Operadores de Sistemas Múltiples de Cable |

| Proveedores de Servicios de Internet Inalámbrico Fijo |

| Operadores de Redes de Satélite |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Resto de Europa |

| Por Tecnología | Fibra hasta el Hogar/Edificio (FTTH/B) |

| Cable (DOCSIS) | |

| Línea de Suscriptor Digital (DSL) y Cobre | |

| Acceso Inalámbrico Fijo (5G/LTE) | |

| Banda Ancha por Satélite | |

| Por Nivel de Velocidad | Hasta 25 Mbps |

| 100 Mbps – 1 Gbps | |

| Superior a 1 Gbps (Múltiples Gigabits) | |

| Por Usuario Final | Residencial |

| Comercial | |

| Por Aplicación | Transmisión de Video y Entretenimiento |

| Juegos en Línea y Medios Inmersivos | |

| Trabajo Remoto y Colaboración en la Nube | |

| Conectividad del Hogar Inteligente e IoT | |

| Telemedicina y Educación a Distancia | |

| Automatización Industrial y Empresarial | |

| Por Entorno de Despliegue | Urbano |

| Suburbano | |

| Rural | |

| Remoto y de Difícil Acceso | |

| Por Propiedad | Operadoras Incumbentes |

| Nuevos Constructores de Fibra Competitivos | |

| Operadores de Sistemas Múltiples de Cable | |

| Proveedores de Servicios de Internet Inalámbrico Fijo | |

| Operadores de Redes de Satélite | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de banda ancha fija en Europa?

El mercado se sitúa en USD 116,47 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado para 2030?

Se prevé que alcance USD 171,85 mil millones, reflejando una CAGR del 8,09%.

¿Qué segmento tecnológico se expande más rápidamente?

FTTH/B es el segmento de más rápido crecimiento con una CAGR del 15,66% hasta 2030.

¿Por qué los paquetes de banda ancha de múltiples gigabits están ganando terreno?

La transmisión en 8K y los juegos en la nube elevan las necesidades de ancho de banda de los hogares por encima de 1 Gbps, impulsando la demanda de planes premium.

¿Qué país muestra el mayor crecimiento previsto?

España lidera con una CAGR esperada del 11,54% hasta 2030.

¿Cómo influye el trabajo híbrido en la demanda de banda ancha?

El trabajo remoto persistente eleva el tráfico residencial y sostiene la demanda de servicios de fibra simétrica con fiabilidad de nivel empresarial.

Última actualización de la página el: