Tamaño y Participación del Mercado de Enseñanza del Inglés en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

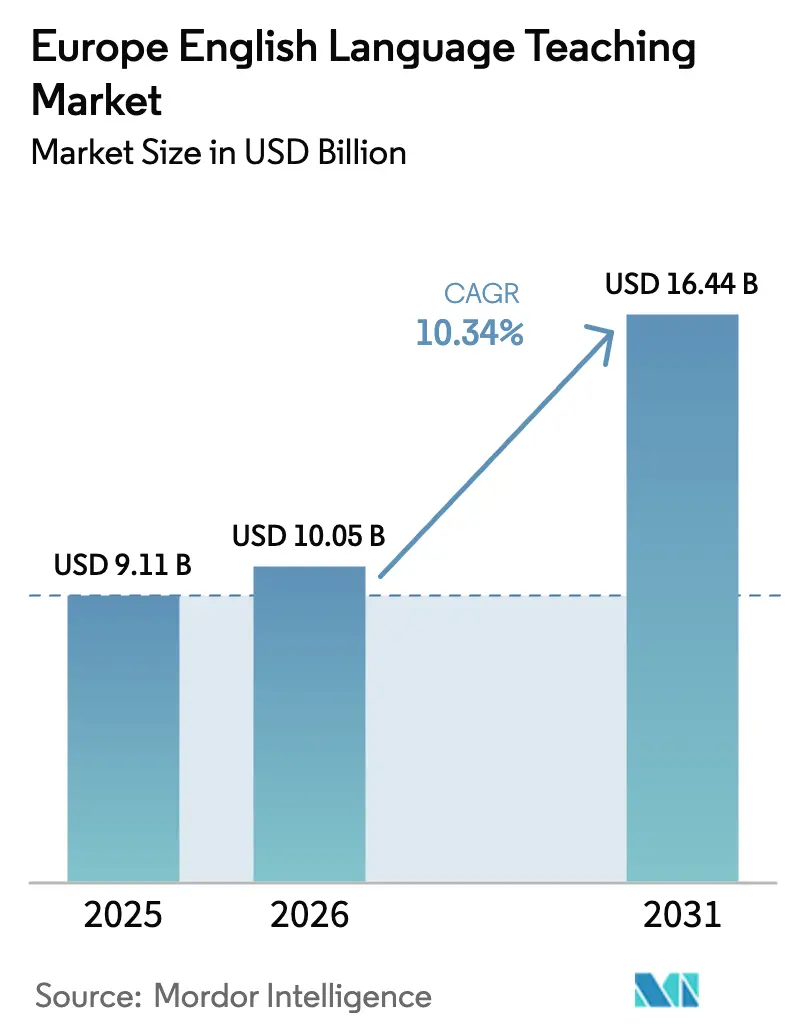

| Tamaño del mercado en el año base (2025) | 9.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.34% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enseñanza del Inglés en Europa por Mordor Intelligence

El tamaño del mercado de enseñanza del inglés en Europa en 2026 se estima en USD 10,05 mil millones, creciendo desde el valor de 2025 de USD 9,11 mil millones con proyecciones para 2031 que muestran USD 16,44 mil millones, creciendo a una CAGR del 10,34% durante 2026-2031. El impulso proviene de la financiación a nivel de la UE que integra el inglés en cada iniciativa de educación digital, la mejora de competencias corporativas vinculada a las normas de movilidad laboral y la rápida difusión de cursos de inteligencia artificial.[1]Comisión Europea, "Plan de Acción de Educación Digital 2021-2027," europa.eu Las asociaciones de tecnología educativa con escuelas están acortando los ciclos de actualización de contenidos y reduciendo los costos de entrega, mientras que los flujos de estudiantes entrantes mantienen elevada la demanda institucional a pesar de las fricciones de visado relacionadas con el Brexit. Los proveedores que combinan la alineación curricular con el Marco Común Europeo de Referencia y la personalización basada en datos avanzan más rápidamente para asegurar contratos de contratación pública.

Conclusiones Clave del Informe

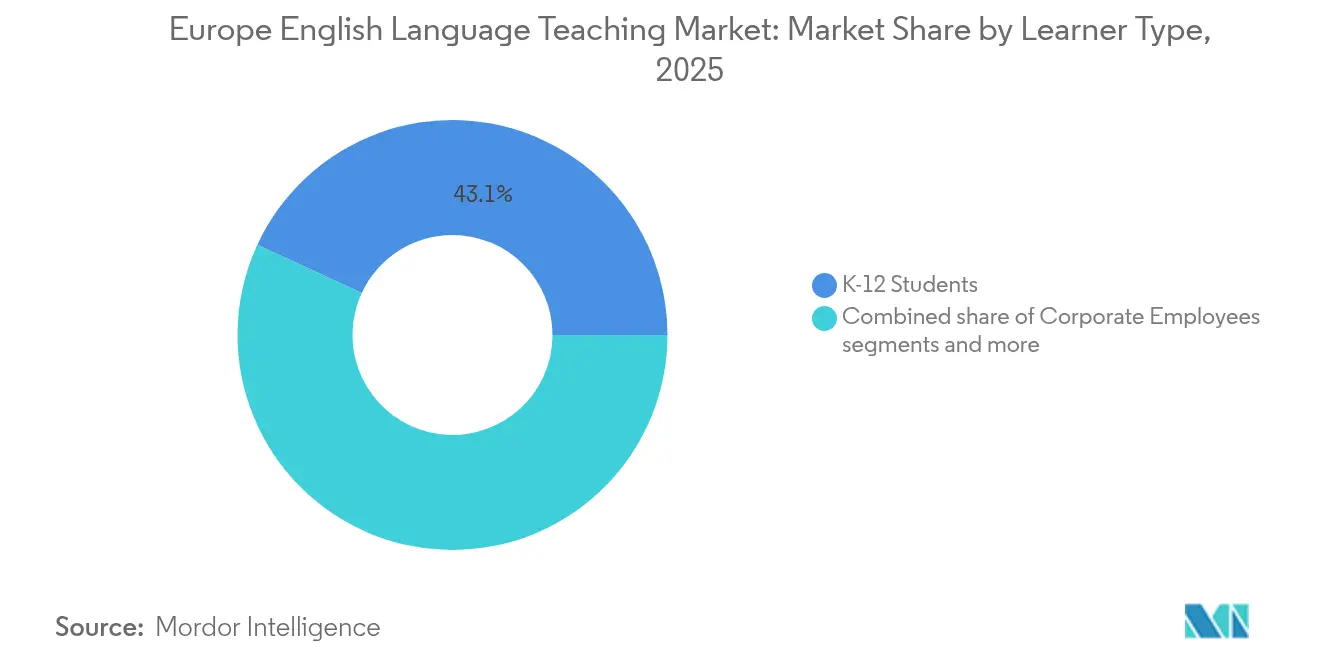

- Por tipo de estudiante, los estudiantes de educación primaria y secundaria representaron el 43,10% de la participación del mercado de enseñanza del inglés en Europa en 2025, mientras que los empleados corporativos están en camino de alcanzar la CAGR más alta del 10,88% hasta 2031.

- Por tipo de producto, los libros de texto y materiales impresos representaron el 48,55% del tamaño del mercado de enseñanza del inglés en Europa en 2025; se proyecta que los cursos digitales y las aplicaciones crezcan a una CAGR del 12,02% entre 2026-2031.

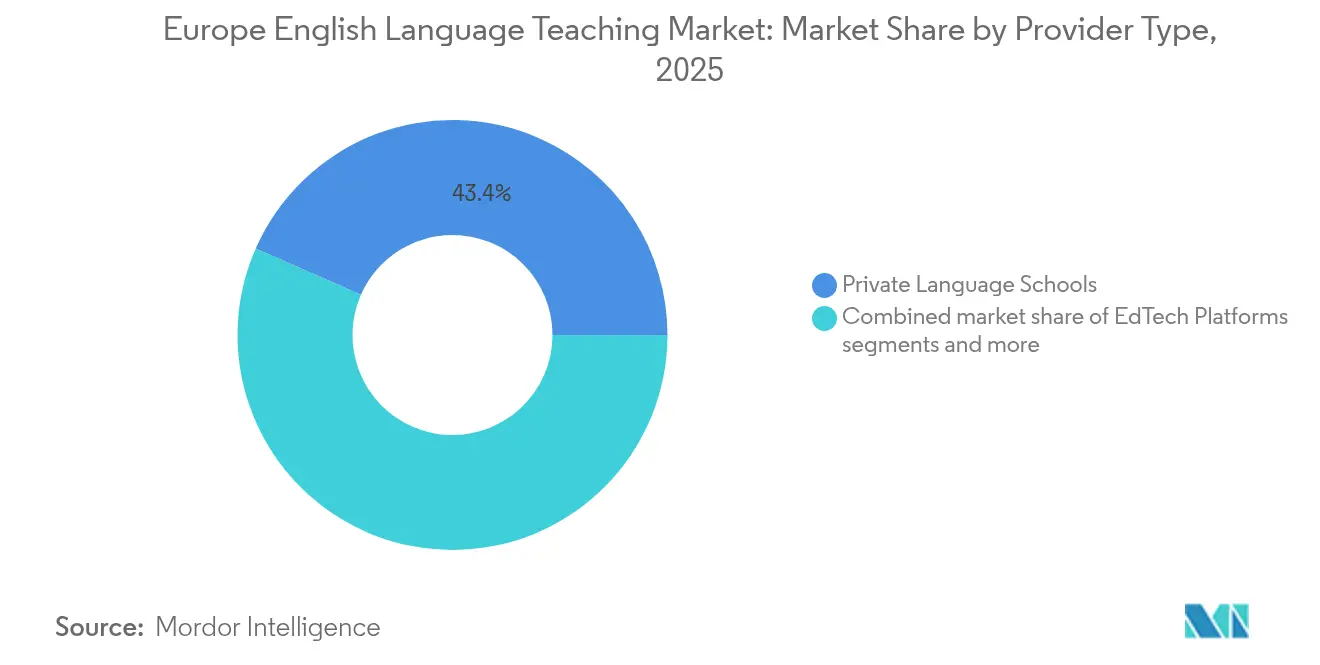

- Por tipo de proveedor, las escuelas de idiomas privadas representaron una participación de ingresos del 43,40% en 2025, mientras que las plataformas de tecnología educativa avanzan a una CAGR del 12,62% hasta 2031.

- Por geografía, el Reino Unido lideró con una participación de ingresos del 25,75% en 2025, mientras que se prevé que Polonia crezca más rápido con una CAGR del 12,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Enseñanza del Inglés en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la movilidad estudiantil entrante hacia Europa | +2.1% | Reino Unido, Alemania, Francia, Países Bajos | Mediano plazo (2 a 4 años) |

| Planes de estudio obligatorios de inglés en educación primaria y secundaria en toda la UE | +1.8% | En toda la UE (más fuerte en Europa del Este) | Largo plazo (≥ 4 años) |

| Mejora de competencias corporativas para la movilidad laboral intra-UE | +2.3% | Alemania, Países Bajos, Francia, países nórdicos | Corto plazo (≤ 2 años) |

| Presupuesto Erasmus+ de EUR 28,4 mil millones | +1.4% | En toda la UE (principales centros universitarios) | Mediano plazo (2 a 4 años) |

| Tutoría de voz con inteligencia artificial que reduce los costos de las microescuelas | +1.7% | Reino Unido, Alemania, países nórdicos | Corto plazo (≤ 2 años) |

| Incentivos de contratación del Plan de Acción de Educación Digital de la UE | +1.2% | Regiones de la UE con avance digital | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Movilidad Estudiantil Entrante hacia Europa

Las universidades europeas se posicionan como alternativas rentables a los destinos de habla inglesa tradicionales, y los esquemas liberales de movilidad juvenil restauran los canales de intercambio restringidos tras el Brexit. Las normas relajadas de trabajo y estudio de Alemania permiten a los estudiantes internacionales trabajar 140 días laborales completos al año, ampliando el flujo de estudiantes para la instrucción en inglés previa a la llegada. El propuesto Plan de Movilidad Juvenil entre el Reino Unido y la UE extiende derechos de residencia de dos años a participantes de entre 18 y 30 años, revitalizando los flujos bilaterales. Las universidades de Polonia, impulsadas por la matrícula de refugiados ucranianos, lanzan programas en inglés que se extienden más allá de Varsovia hasta Cracovia y Breslavia. La demanda está pasando de los consumidores minoristas hacia contratos gestionados por universidades que agrupan cursos previos a la partida y servicios de apoyo al inglés académico en el campus, consolidando la visibilidad de ingresos a varios años para los proveedores alineados.

Planes de Estudio Obligatorios de Inglés en Educación Primaria y Secundaria en Toda la UE

Los 27 miembros de la UE exigen el inglés como primera lengua extranjera, y muchos estados del este inician la instrucción formal en el primer grado. Los ministerios adquieren cursos completos que se corresponden directamente con los niveles del Marco Común Europeo de Referencia, ofreciendo a las editoriales establecidas compromisos de volumen predecibles. El mandato curricular estabiliza la demanda a lo largo de los ciclos económicos, aunque el declive demográfico impulsa la consolidación de escuelas más pequeñas, favoreciendo a los proveedores con alcance nacional. Los gobiernos también integran módulos de competencia digital en la instrucción de idiomas, ampliando el gasto potencial para los proveedores de tecnología educativa que pueden ofrecer paneles de análisis integrados.

Mejora de Competencias Corporativas para la Movilidad Laboral Intra-UE

El trabajo remoto ha normalizado la contratación transfronteriza, dejando al inglés como el idioma operativo predeterminado dentro de los equipos multinacionales. Los fabricantes de automóviles alemanes, las empresas de tecnología financiera neerlandesas y los grupos farmacéuticos franceses ahora financian previamente cursos intensivos de inglés de negocios como parte de la incorporación. Las métricas de retorno de la inversión, como la velocidad del ciclo de proyectos y las tasas de reducción de errores, sustentan la renovación de los presupuestos de formación, protegiendo al segmento de la volatilidad del gasto de los hogares. El vocabulario sectorial personalizado y las simulaciones específicas de la industria ayudan a los proveedores premium a defender sus precios en un momento en que los cursos dirigidos al consumidor se están convirtiendo en productos básicos.

La Tutoría de Voz con Inteligencia Artificial Reduce los Costos Operativos de las Microescuelas

Los motores de tutoría de voz automatizan la retroalimentación sobre pronunciación y permiten la práctica conversacional permanente, reduciendo el trabajo del instructor a sesiones de orientación periódicas. Las microescuelas combinan salas de trabajo compartido alquiladas con tutores de inteligencia artificial para ofrecer precios un 25% más bajos que los centros de idiomas tradicionales en concepto de matrícula, ampliando el acceso para adultos de menores ingresos en el sur de Europa. Los proveedores enfatizan modelos híbridos que mantienen mentores humanos para los matices culturales y el desarrollo de habilidades interpersonales, manteniendo así la calidad instruccional percibida mientras logran ahorros de costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución de la tasa de natalidad que reduce la cohorte de educación primaria y secundaria | -1.9% | En toda la UE (aguda en el sur y este de Europa) | Largo plazo (≥ 4 años) |

| Endurecimiento de visados para estudiantes de pago no pertenecientes a la UE | -1.4% | Reino Unido, con repercusiones en toda la zona Schengen | Corto plazo (≤ 2 años) |

| El contenido bilingüe generado por inteligencia artificial reduce la necesidad de enseñanza formal del inglés | -1.1% | Regiones con avance tecnológico | Mediano plazo (2 a 4 años) |

| Los precios privados de enseñanza del inglés aumentan por encima del crecimiento salarial | -0.8% | Sur de Europa, Reino Unido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disminución de la Tasa de Natalidad que Reduce la Cohorte de Educación Primaria y Secundaria

Los nacimientos en la UE cayeron a 3,88 millones en 2022 desde 6,4 millones en 1964, lo que se traduce en clases más pequeñas e infraestructura escolar infrautilizada en España, Italia y partes de Europa del Este[2]Bruegel, "El Desafío Demográfico de Europa," bruegel.org. Los proveedores dependientes del volumen de libros de texto enfrentan una compresión de ingresos, y el reajuste de docentes hacia programas de educación para adultos se acelera. Los responsables de políticas promueven vales de aprendizaje permanente para compensar el cierre de aulas, pero el impulso del mercado se desplaza hacia los segmentos corporativos y de adultos mayores.

Endurecimiento de Visados para Estudiantes de Pago No Pertenecientes a la UE

Se prevé que la norma del Reino Unido de enero de 2024 que prohíbe a la mayoría de los dependientes de estudiantes internacionales reduzca las matrículas en 140.000 personas[3]GOV.UK, "Nuevas Normas sobre Dependientes de Estudiantes Internacionales," gov.uk. Los cursos de preparación en inglés de pago, antes concentrados en Londres y Oxford, enfrentan caídas en las matrículas y se apresuran a crear campus en línea que atiendan a estudiantes que aún se encuentran en el extranjero. Destinos competidores como Alemania y los Países Bajos flexibilizan los límites de horas de trabajo, recuperando parte de la demanda desplazada, pero dejando los volúmenes regionales totales contenidos a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Estudiante: La Demanda Corporativa Supera la Estabilidad de la Educación Primaria y Secundaria

El tamaño del mercado de enseñanza del inglés en Europa para estudiantes de educación primaria y secundaria alcanzó USD 3,93 mil millones en 2025, equivalente al 43,10% de los ingresos totales, aunque su expansión se desacelera a medida que la demografía de la UE se contrae. Las empresas generaron USD 2,05 mil millones y están haciendo crecer el mercado de enseñanza del inglés en Europa a una CAGR del 10,88%, impulsadas por proyectos transfronterizos y plazos de integración de fusiones y adquisiciones.

Los presupuestos corporativos se mantienen resilientes porque la competencia lingüística está vinculada a métricas de mitigación de riesgos, como errores en presentaciones regulatorias y errores en el servicio al cliente. Las facturas de los proveedores generalmente se absorben dentro de líneas más amplias de desarrollo del talento, protegiéndolas de los ciclos de gasto de los hogares que afectan a los cursos nocturnos para adolescentes. Con el trabajo híbrido convirtiéndose en permanente, los departamentos de recursos humanos corporativos exigen paneles que cuantifiquen las mejoras en la fluidez oral frente a los indicadores clave de rendimiento de los proyectos, dando a las empresas de tecnología educativa preparadas para datos una ventaja en la contratación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Cursos Digitales Capturan la Prima de Crecimiento

Los libros de texto retuvieron el 48,55% de los ingresos de 2025, pero se proyecta que su participación en el mercado europeo de enseñanza del inglés disminuya 7 puntos porcentuales para 2031 a medida que las escuelas migren a modelos de suscripción. Los cursos digitales ya contribuyen con USD 1,22 mil millones y están en camino de alcanzar una CAGR del 12,02%, reflejando las preferencias de contratación en las licitaciones de Educación Digital de la UE.

Las herramientas de autoría impulsadas por inteligencia artificial reducen los ciclos de desarrollo de lecciones de seis meses a seis semanas, permitiendo a las editoriales actualizar secciones de modismos y estudios de casos de actualidad en tiempo real. Los marcos de licencias con tarifas anuales por estudiante reemplazan las ventas únicas de libros de texto, suavizando las trayectorias de ingresos y abriendo caminos de venta adicional de análisis. Los complementos de evaluación dentro del mismo ecosistema generan automáticamente informes de progreso alineados con el Marco Común Europeo de Referencia, reduciendo las cargas de administración de pruebas para los docentes sobrecargados.

Por Tipo de Proveedor: Las Plataformas Erosionan la Ventaja de los Establecimientos Físicos

Las escuelas de idiomas privadas poseían el 43,40% de la participación del mercado de enseñanza del inglés en Europa en 2025, debido a las redes heredadas concentradas en el Reino Unido, España e Italia. Sin embargo, su margen se comprime a medida que las plataformas de tecnología educativa escalan a una CAGR del 12,62%, ofreciendo puntos de entrada gratuitos que se convierten en niveles de pago a través de la personalización impulsada por inteligencia artificial.

Las cadenas de establecimientos físicos contrarrestan con modelos combinados que combinan talleres de fin de semana con tareas en plataforma, aunque el aumento de los alquileres y los costos de cumplimiento reducen su margen de maniobra. Las plataformas, por el contrario, adquieren cohortes a costos marginales cercanos a cero y luego ofrecen certificados aceptados por empleadores multinacionales, absorbiendo así el posicionamiento premium que antes dominaban las universidades.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Reino Unido generó USD 2,35 mil millones de ingresos en 2025, equivalente al 25,75% del mercado de enseñanza del inglés en Europa. Las matrículas nacionales se mantienen estables mientras los flujos del exterior fluctúan bajo las restricciones de visado, lo que lleva a las escuelas a implementar aulas de realidad virtual financiadas por subvenciones regionales de nivelación. Alemania ocupa el segundo lugar en gasto, impulsada por cursos intensivos combinados de inglés y programación que satisfacen las ambiciones de exportación de las medianas empresas y abren vías de residencia para migrantes altamente cualificados.

El tamaño del mercado de enseñanza del inglés en Europa de Polonia es actualmente menor, pero se acelera a una CAGR del 12,10%, atrayendo a ucranianos que buscan credenciales de inglés reconocidas por la UE y a estudiantes de la UE que no pueden costear las capitales occidentales. Francia aprovecha su captación de estudiantes Erasmus+ para mantener escala en los segmentos de inglés académico y experimenta con programas de doble titulación bilingüe para impulsar aún más la demanda.

Los mercados nórdicos, aunque numéricamente modestos, logran algunos de los gastos per cápita más altos, ya que las empresas requieren una fluidez casi nativa para la externalización del servicio al cliente. El sur de Europa lucha contra la sensibilidad al precio; los proveedores allí pivotan hacia paquetes de microcredenciales asequibles mediante cuotas mensuales, manteniendo la participación a pesar del estancamiento salarial.

Panorama Competitivo

El mercado europeo de enseñanza del inglés sigue fragmentado, dejando amplio margen para fusiones y adquisiciones. Las grandes editoriales como Pearson y Oxford University Press aceleran sus transiciones hacia el software como servicio integrando motores de aprendizaje adaptativo dentro de sus series insignia. British Council continúa influyendo en los estándares, aunque las presiones presupuestarias lo llevan a externalizar servicios auxiliares y renegociar contratos con docentes.

Los participantes nativos en tecnología escalan a través del marketing viral: las aplicaciones gratuitas emplean aprendizaje automático para recomendar microlecciones diarias, alimentando niveles premium que ofrecen evaluaciones supervisadas reconocidas por los recursos humanos corporativos. El interés del capital privado aumenta: el plan de Veritas Capital de fusionar Cambium con Houghton Mifflin Harcourt crearía una potencia de contenido para educación primaria y secundaria con análisis habilitados por inteligencia artificial. Las grandes empresas se asocian con especialistas de nicho en voz con inteligencia artificial para integrar retroalimentación de acento en tiempo real en suites de colaboración en equipo.

Los sindicatos laborales observan con cautela la tendencia hacia la automatización; sin embargo, el consenso entre los educadores es que la inteligencia artificial aumentará en lugar de eliminar los roles docentes. Los instructores de aula se convierten cada vez más en diseñadores de experiencias de aprendizaje que curan flujos de contenido multimedia en lugar de impartir clases de gramática. La nueva frontera competitiva descansa, por tanto, en orquestar la experiencia humana y la escala algorítmica en lugar de elegir entre ellas.

Líderes de la Industria de Enseñanza del Inglés en Europa

British Council

Pearson plc

EF Education First

Cambridge University Press & Assessment

Berlitz Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El Plan de Movilidad Juvenil entre el Reino Unido y la UE obtuvo aprobación preliminar, otorgando a jóvenes de entre 18 y 30 años permisos de trabajo y estudio de dos años a través de las fronteras, impulsando la demanda de enseñanza del inglés vinculada a intercambios.

- Abril de 2025: Duolingo lanzó 148 nuevos cursos de idiomas generados por inteligencia artificial, duplicando su cartera mientras reportaba un reajuste del 10% de sus contratistas hacia roles de supervisión de autoría automatizada.

- Marzo de 2025: Veritas Capital presentó planes para fusionar Cambium Learning con Houghton Mifflin Harcourt, señalando una consolidación a gran escala de tecnología de contenidos.

- Febrero de 2025: EF Education First se asoció con el Tour de France y el Tour de France Femmes avec Zwift para 2025-2026, integrando programas de inmersión lingüística en paquetes de hospitalidad de eventos deportivos.

Alcance del Informe del Mercado de Enseñanza del Inglés en Europa

| Estudiantes de Educación Primaria y Secundaria |

| Estudiantes de Educación Superior |

| Empleados Corporativos |

| Libros de Texto y Materiales Impresos |

| Cursos Digitales y Aplicaciones |

| Servicios de Tutoría y Preparación para Exámenes |

| Servicios de Evaluación y Certificación |

| Escuelas de Idiomas Privadas |

| Plataformas de Tecnología Educativa |

| Instituciones de Educación Superior |

| Proveedores de Formación Corporativa |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Suecia |

| Polonia |

| Rusia |

| Resto de Europa |

| Por Tipo de Estudiante | Estudiantes de Educación Primaria y Secundaria |

| Estudiantes de Educación Superior | |

| Empleados Corporativos | |

| Por Tipo de Producto | Libros de Texto y Materiales Impresos |

| Cursos Digitales y Aplicaciones | |

| Servicios de Tutoría y Preparación para Exámenes | |

| Servicios de Evaluación y Certificación | |

| Por Tipo de Proveedor | Escuelas de Idiomas Privadas |

| Plataformas de Tecnología Educativa | |

| Instituciones de Educación Superior | |

| Proveedores de Formación Corporativa | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de enseñanza del inglés en Europa en 2026?

El tamaño del mercado de enseñanza del inglés en Europa es de USD 10,05 mil millones en 2026 y se prevé que alcance USD 16,44 mil millones para 2031.

¿Qué segmento de estudiantes se expande más rápidamente?

Los empleados corporativos lideran el crecimiento con una CAGR del 10,88% hasta 2031, impulsados por los requisitos de trabajo transfronterizo.

¿Por qué se considera a Polonia un mercado de alto crecimiento?

Polonia combina políticas de visado favorables con el aumento de los flujos de refugiados y estudiantes, lo que le otorga una perspectiva de CAGR del 12,10% hasta 2031.

¿Qué categoría de producto está ganando participación más rápidamente?

Los cursos digitales y las aplicaciones móviles crecen a una CAGR del 12,02% a medida que las preferencias de financiación de la UE se inclinan hacia las soluciones en línea.

¿Cómo afectan las herramientas de inteligencia artificial a las estrategias de los proveedores?

La tutoría de voz con inteligencia artificial y la autoría automatizada de contenidos reducen los costos de entrega, permitiendo a las plataformas de tecnología educativa escalar más rápido que las escuelas tradicionales.

¿Qué riesgo plantea el declive demográfico?

La caída de las tasas de natalidad reduce la cohorte de educación primaria y secundaria, recortando los volúmenes de libros de texto y obligando a los proveedores a pivotar hacia los segmentos de adultos y corporativos.

Última actualización de la página el: