Tamaño y Cuota del Mercado de Consumo de Agua en Centros de Datos de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

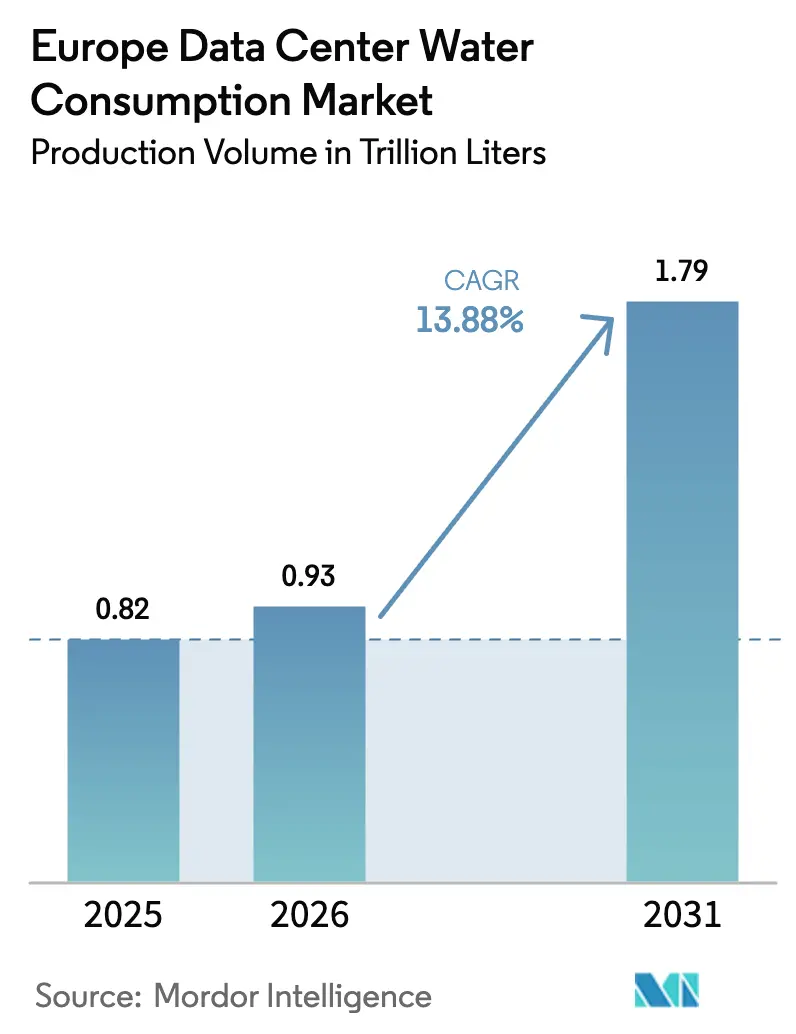

| Tamaño del mercado en el año base (2025) | 0.82 Billones de litros |

| Volumen del Mercado (2026) | 0.93 Billones de litros |

| Volumen del Mercado (2031) | 1.79 Billones de litros |

| Tasa de crecimiento (2026 - 2031) | 13.88% CAGR |

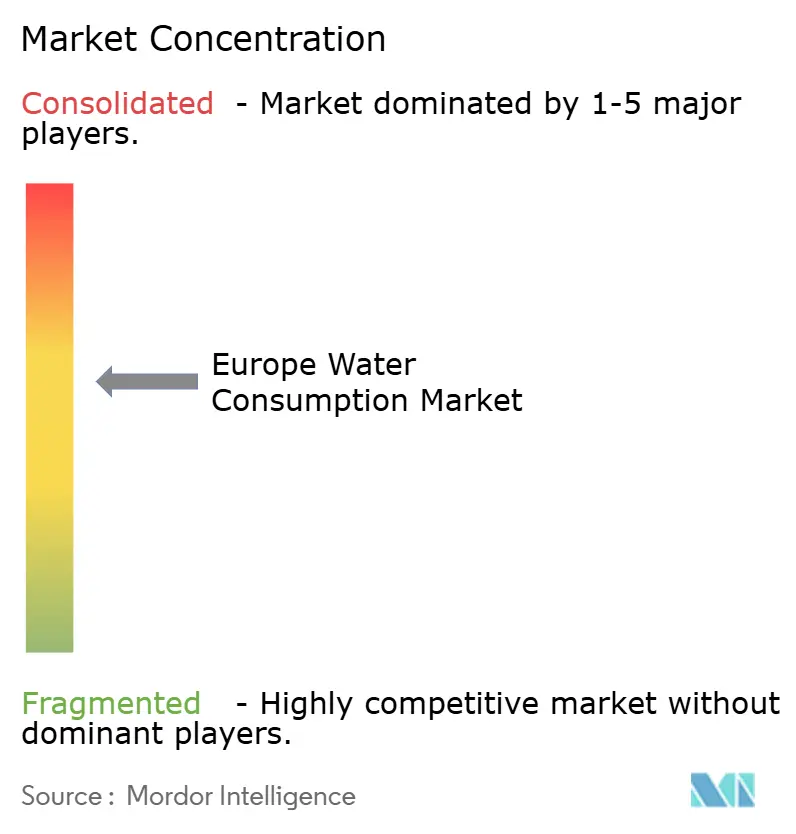

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consumo de Agua en Centros de Datos de Europa por Mordor Intelligence

El tamaño del mercado de consumo de agua en centros de datos de Europa fue valorado en 0,82 billones de litros en 2025 y se estima que crecerá desde 0,93 billones de litros en 2026 hasta alcanzar 1,79 billones de litros en 2031, a una CAGR del 13,88% durante el período de previsión (2026-2031). La creciente construcción de instalaciones de hiperescala para cargas de trabajo de IA, la divulgación obligatoria de la eficiencia en el uso del agua en la UE y el rápido cambio hacia el enfriamiento líquido y por inmersión son las fuerzas fundamentales que impulsan la demanda. Los operadores están reestructurando sus estrategias de aprovisionamiento para asegurar suministros no potables, mientras que los costes de cumplimiento normativo reconfiguran las estructuras de costes y fomentan la consolidación entre los grandes actores con sólida capitalización. La inversión fluye hacia instalaciones diseñadas para operación de cero evaporación o circuito cerrado, y los mercados de capitales continúan recompensando los proyectos que pueden verificar resultados de "impacto positivo en el agua".

Conclusiones Clave del Informe

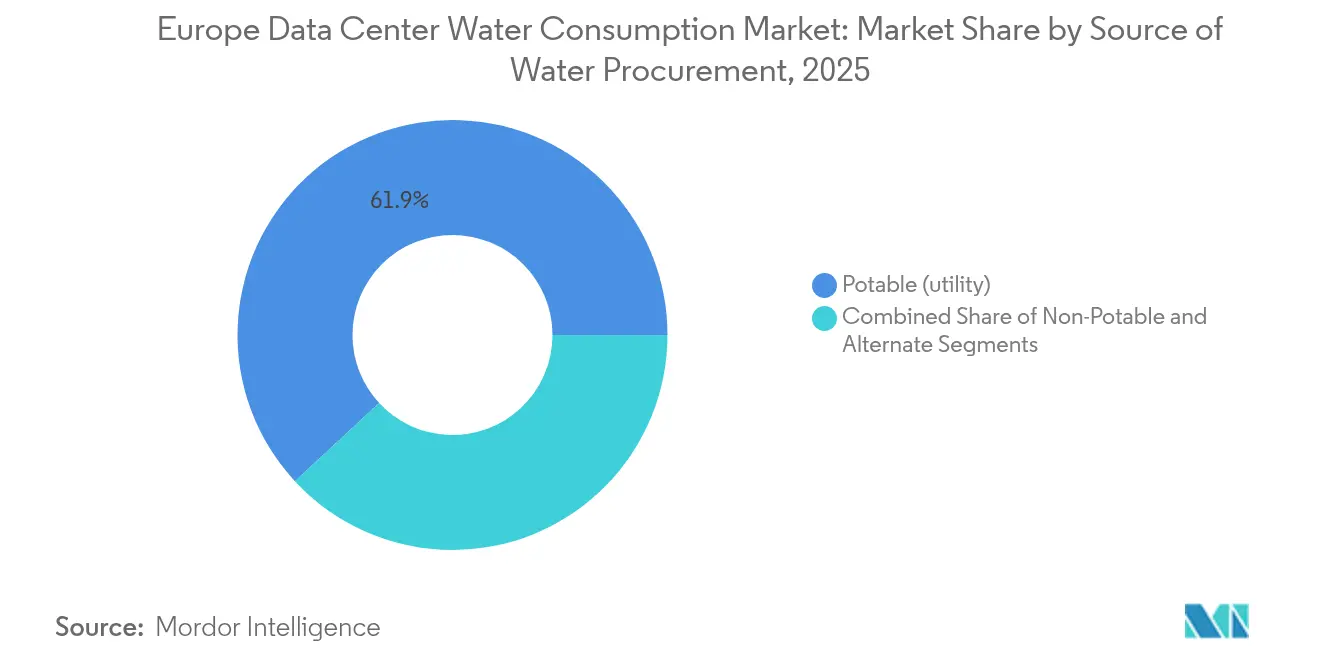

- Por fuente de aprovisionamiento de agua, las fuentes potables representaron el 61,90% de la cuota del mercado de consumo de agua en centros de datos de Europa en 2025, mientras que las fuentes alternativas se proyecta que se expandirán a una CAGR del 19,12% hasta 2031.

- Por tecnología de enfriamiento, las torres de enfriamiento por agua representaron el 45,70% de los despliegues en el mercado de consumo de agua en centros de datos de Europa en 2025, mientras que se prevé que el enfriamiento por inmersión crezca a una CAGR del 17,85% hasta 2031.

- Por tipo de centro de datos, la colocación minorista representó el 41,20% de los ingresos en el mercado de consumo de agua en centros de datos de Europa en 2025; se espera que los proveedores de servicios en la nube de hiperescala se aceleren a una CAGR del 17,22% hasta 2031.

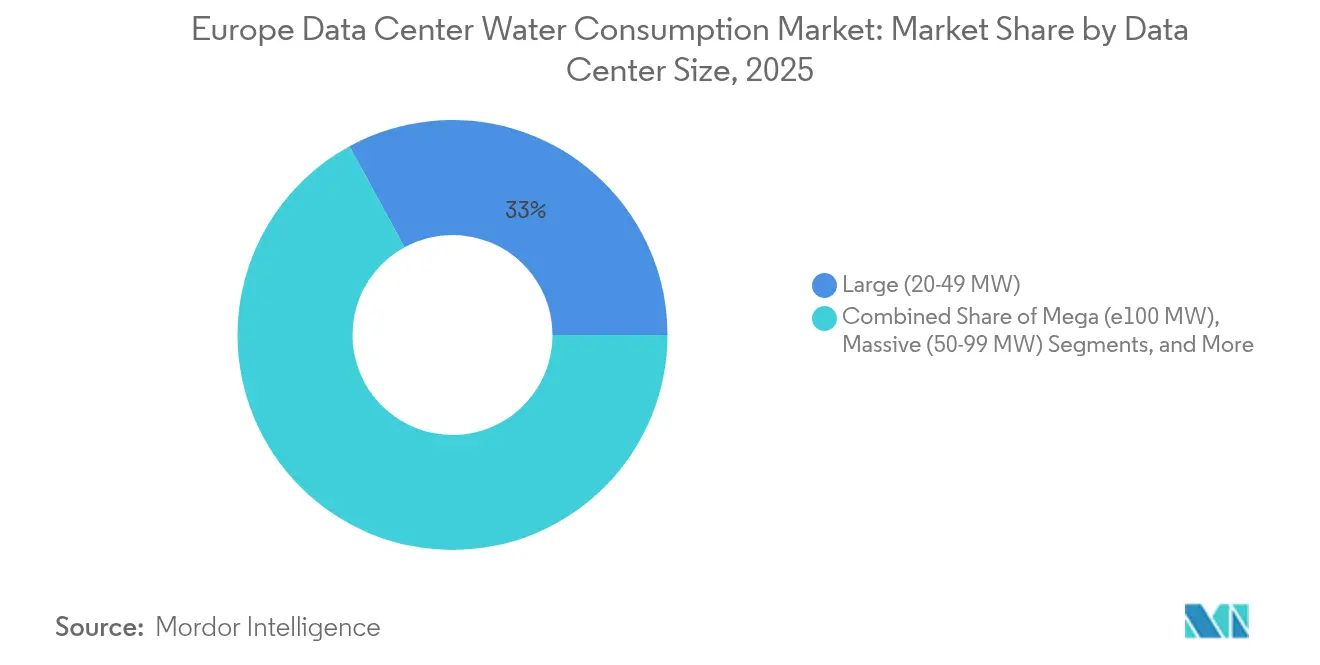

- Por tamaño de centro de datos, los campus mega que superan los 100 MW representaron el nivel de mayor crecimiento, con una perspectiva de CAGR del 20,92% para el mercado de consumo de agua en centros de datos de Europa. Sin embargo, las salas grandes (20-49 MW) mantuvieron una cuota del 32,95% en 2025.

- Por geografía, Europa Occidental lideró el mercado de consumo de agua en centros de datos de Europa en 2025, representando el 38,10% del mercado, pero se espera que Europa del Norte crezca más rápido, a una CAGR del 19,85%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Consumo de Agua en Centros de Datos de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcciones de capacidad de hiperescala e impulsadas por IA que aceleran la demanda de agua de enfriamiento | +4.2% | Global, concentrado en mercados FLAP-D | Mediano plazo (2-4 años) |

| Normas de Eficiencia Energética de la UE y CSRD que exigen la divulgación de la eficiencia en el uso del agua | +3.1% | En toda la UE, más estrictas en Alemania y los Países Bajos | Corto plazo (≤ 2 años) |

| Auge de la colocación en FLAP-D y metrópolis de segundo nivel que amplía la captación de agua potable | +2.8% | Europa Occidental, en expansión hacia Europa del Sur | Mediano plazo (2-4 años) |

| Cambio de arquitecturas de enfriamiento por aire a líquido/evaporativo | +2.4% | Europa del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Migración a sitios secundarios en el interior que impulsa sistemas de agua gris/subterránea en el lugar | +1.7% | España, Italia, Europa del Este | Largo plazo (≥ 4 años) |

| Los compromisos de "impacto positivo en el agua" impulsan inversiones en recuperación de circuito cerrado | +1.3% | Global, adopción temprana en países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Construcciones de capacidad de hiperescala e impulsadas por IA que aceleran la demanda de agua de enfriamiento

Los bastidores de IA de alta densidad necesitan entre 40 y 60 kW por bastidor, muy por encima de las normas heredadas, y generan cargas de calor que superan los sistemas de aire. Los operadores adoptan ahora el enfriamiento líquido, que puede consumir entre tres y cinco veces más agua por megavatio, pero logra un PUE superior y cumple con los estrictos límites térmicos. El programa de campus de IA de Microsoft de 80.000 millones de USD integra diseños de cero evaporación para compensar la mayor demanda absoluta, mostrando cómo la escala permite tanto la sostenibilidad como las ganancias de rendimiento.[1]Microsoft, "Impacto Positivo en el Agua para 2030," microsoft.com El campus sueco de 10.000 millones de USD de Brookfield apunta igualmente a regiones con excedente de agua y energías renovables, desplazando el lugar donde se produce el consumo. El crecimiento resultante consolida una base más alta para el mercado de consumo de agua en centros de datos de Europa a mediano plazo.

Normas de Eficiencia Energética de la UE y CSRD que exigen la divulgación de la eficiencia en el uso del agua

La Directiva de Informes de Sostenibilidad Corporativa de 2024 obliga a las instalaciones de más de 100 kW a publicar la eficiencia en el uso del agua junto con los indicadores energéticos, poniendo fin a la opacidad en torno a las métricas de consumo. Los operadores se apresuraron a instalar medidores avanzados, análisis y activos de tratamiento porque el rendimiento ahora influye en la contratación de clientes y la financiación. Digital Realty reporta un 43% de captación no potable en su cartera regional, posicionándose por delante de las curvas de cumplimiento.[2]Digital Realty, "Informe ESG 2025," digitalrealty.com La regulación añade entre un 2 y un 4% a los costes operativos de los sitios heredados que carecen de sistemas integrados, recompensando a los pioneros e intensificando la competencia en transparencia.

Auge de la colocación en FLAP-D y metrópolis de segundo nivel que amplía la captación de agua potable

Fráncfort, Londres, Ámsterdam, París y Dublín captaron el 85% de la nueva capacidad en 2024, saturando las redes municipales y generando guerras de licitación por el agua industrial. Londres supera 1 GW de capacidad activa y se enfrenta a subidas de tarifas vinculadas a nuevas inversiones en infraestructura. Las empresas de colocación minorista, que tienen una cuota del 41,87%, están más expuestas porque sus modelos de múltiples inquilinos dificultan la inversión en suministros alternativos. Por ello, los operadores se expanden hacia España, Italia y Grecia, donde las tarifas del agua siguen siendo más bajas, aunque aún deben cubrir el riesgo de sequía mediante sistemas de reutilización en el lugar.

Cambio de arquitecturas de enfriamiento por aire a líquido/evaporativo

Las densidades de los servidores ahora superan rutinariamente los 15 kW por bastidor, llevando los sistemas de aire a sus límites térmicos. Los circuitos directos al chip reducen las necesidades de agua de la instalación hasta en un 52% en comparación con las torres abiertas, pero requieren infraestructura de tratamiento especializada y un mayor gasto de capital. El enfriamiento por inmersión, que crece a una CAGR del 18,12%, elimina por completo los manejadores de aire, pero introduce la logística de fluidos dieléctricos y las restricciones de cumplimiento de seguridad química de la UE. CyrusOne implementa intercambiadores de calor enfriados por aire y circuitos sellados en España, demostrando que la independencia del agua es alcanzable cuando el diseño comienza en la selección del sitio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones por sequía y moratorias en España, Países Bajos e Irlanda | –2.8% | Europa del Sur y Europa Occidental | Corto plazo (≤ 2 años) |

| Oposición comunitaria y largos ciclos de obtención de permisos de uso del agua | –1.9% | Mercados urbanos FLAP-D | Mediano plazo (2-4 años) |

| El aumento de las tarifas de aguas residuales de la UE incrementa los gastos operativos | –1.4% | En toda la UE, concentrado en Alemania y los Países Bajos | Corto plazo (≤ 2 años) |

| Los riesgos de Legionella y bioincrustaciones elevan el gasto de capital en tratamiento | –0.8% | Global, mayor riesgo en Europa del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones por sequía y moratorias en España, Países Bajos e Irlanda

Las prohibiciones de emergencia de Cataluña detuvieron los permisos para sitios de más de 1 MW, forzando rediseños que añaden entre un 15 y un 25% a los presupuestos de capital. Ámsterdam impuso recortes de consumo del 20% durante las alertas de estrés hídrico de 2024, afectando a las instalaciones sin líneas de reciclaje.[3]Rabobank, "Perspectiva de Precios del Agua Industrial en los Países Bajos," rabobank.com La capital de Irlanda enfrentó retrasos de 18 meses en los proyectos, ya que las autoridades priorizaron el suministro residencial, recortando el ritmo de expansión a corto plazo del mercado de consumo de agua en centros de datos de Europa. Estas restricciones redirigen la inversión hacia los estados nórdicos, aunque elevan la complejidad general de la planificación de proyectos.

Oposición comunitaria y largos ciclos de obtención de permisos de uso del agua

El activismo local cita cada vez más el uso del agua al impugnar las aprobaciones de centros de datos. Los municipios holandeses ahora exigen a los operadores que aporten beneficios netos positivos, como la restauración de humedales o la reutilización del calor, antes de que se emitan los permisos. El proyecto intensivo en agua promedio espera entre 24 y 36 meses para su aprobación, frente a los 12-18 meses de hace una década, añadiendo costes de financiación que los desarrolladores más pequeños no pueden absorber. El plan de calefacción de invernaderos de atNorth en Dinamarca muestra cómo los beneficios tangibles para la comunidad pueden desbloquear el apoyo y acortar los plazos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Aprovisionamiento de Agua: Las Fuentes Alternativas Impulsan la Innovación

Los suministros potables produjeron 0,51 billones de litros y representaron el 61,90% del mercado de consumo de agua en centros de datos de Europa en 2025. Sin embargo, el aumento de las tarifas municipales y las políticas de sequía están orientando a los operadores hacia sistemas de agua recuperada, subterránea y superficial que crecen a una CAGR del 19,12%. Los grandes campus amortizan el mayor coste inicial de las membranas y el pulido ultravioleta a lo largo de muchos megavatios, reduciendo las curvas de gastos del ciclo de vida. Digital Realty ahora obtiene el 43% de sus necesidades de líneas no potables, utilizando la detección de anomalías impulsada por IA para gestionar la calidad y reducir el gasto en productos químicos. En las regiones de alto riesgo, la captación de agua de lluvia, la desalinización del agua de mar y la reutilización de aguas residuales terciarias sustentan las estrategias de resiliencia, garantizando la operación continua durante las restricciones y protegiendo el tamaño del mercado de consumo de agua en centros de datos de Europa para suministros alternativos, que se proyecta que supere los 0,73 billones de litros en 2031.

Los esquemas alternativos también ayudan a los operadores a cumplir con las inminentes obligaciones de informes de Alcance 3 al reducir las emisiones incorporadas vinculadas al tratamiento municipal. Apoyan los compromisos de impacto positivo en el agua y refuerzan las relaciones con la comunidad, creando valor intangible que facilita la expansión futura. Sin embargo, las tuberías de agua potable siguen siendo la opción predeterminada para los locales de colocación más pequeños porque no requieren personal especializado ni capital y ofrecen presión y calidad estables. Durante el período de previsión, la brecha competitiva se ampliará a medida que los inversores favorezcan los proyectos que internalizan la seguridad hídrica, consolidando aún más el aprovisionamiento alternativo como diferenciador estratégico en el mercado de consumo de agua en centros de datos de Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Enfriamiento: Los Sistemas de Inmersión Reconfiguran la Infraestructura

Las torres y enfriadores de agua consumieron casi 0,38 billones de litros en 2025, equivalente al 45,70% de la demanda total. Su rendimiento consolidado los mantiene prevalentes, especialmente en las renovaciones, aunque los clústeres de grado IA están acelerando el despliegue de alternativas centradas en el líquido. Los baños de inmersión y los circuitos directos al chip registran una CAGR del 17,85%, posicionándolos para superar una cuota del 26,10% en 2031. La arquitectura de cero evaporación de circuito cerrado de Microsoft demuestra que los controles sofisticados pueden combinar la eficiencia de la inmersión con una extracción mínima, alineando los cambios tecnológicos con los objetivos de sostenibilidad.

Los operadores evalúan el ciclo de vida del fluido, las habilidades de mantenimiento y las restricciones normativas sobre los compuestos fluorados, que la UE supervisa de cerca. Los enfriadores adiabáticos enfriados por aire ofrecen una vía intermedia, reduciendo el agua hasta en un 70%, pero sacrificando eficiencia durante las olas de calor en Europa del Sur. Los intercambiadores de calor de puerta trasera ofrecen a las salas heredadas una ruta modular hacia mayores densidades sin reformas en la sala de máquinas. En consecuencia, la combinación se fragmentará, aunque las ventajas térmicas y de factor de forma de la inmersión la convierten en el estándar probable para bastidores de más de 40 kW, sosteniendo el crecimiento a largo plazo de este segmento del mercado de consumo de agua en centros de datos de Europa.

Por Tipo de Centro de Datos: Los Operadores de Hiperescala Lideran la Transformación

Los sitios de colocación minorista aportaron el 41,20% de las extracciones de agua en 2025, reflejando su ubicua presencia y combinación de clientes. Sin embargo, las plataformas en la nube de hiperescala se expanden a una CAGR del 17,22% y generan prácticamente todos los litros incrementales hasta 2031. Sus economías de escala respaldan pulidores de ósmosis inversa, circuitos de descarga cero de líquidos y depósitos en el lugar que los locales más pequeños no pueden financiar, reforzando la divergencia competitiva en la industria de consumo de agua en centros de datos de Europa. AWS registró una eficiencia en el uso del agua de 0,19 L/kWh, estableciendo un nuevo punto de referencia de eficiencia.

Las categorías empresariales y mayoristas reducen su peso relativo a medida que las empresas migran las cargas de trabajo a salas de hiperescala de múltiples inquilinos o dedicadas, concentrando el consumo e impulsando el tamaño del mercado de consumo de agua en centros de datos de Europa para nodos de hiperescala a más de 1,07 billones de litros en 2031. Las empresas de colocación responden mediante fusiones y a través de plantas de tratamiento cooperativas que sirven a múltiples salas de datos, pero su intensidad de capital sigue siendo una limitación.

Por Tamaño de Centro de Datos: Las Instalaciones Mega Dominan el Crecimiento

Los campus que superan los 100 MW demuestran el mayor impulso, creciendo a una CAGR del 20,92% al capitalizar la IA, la computación de alto rendimiento y las construcciones de nube soberana. Estos locales justifican una infraestructura hídrica integral, incluidos pozos de recarga de acuíferos y almacenamiento de energía térmica que amortigua los picos diarios. Estos diseños permiten a los operadores negociar contratos industriales a tarifa fija, mitigando así la volatilidad de las tarifas. Las salas grandes (20-49 MW) mantuvieron una cuota del 32,95% en 2025 y se espera que se expandan de manera constante, beneficiándose de los requisitos de borde de red en metrópolis de segundo nivel. Sin embargo, se enfrentan a la presión competitiva de los sitios mega en términos de coste por MW.

Las salas medianas y pequeñas corren el riesgo de quedar obsoletas a menos que se modernicen para cumplir con los estándares de divulgación y tratamiento cada vez más estrictos. El complejo finlandés de EUR 1.000 millones de XTX Markets, diseñado para operar completamente sin agua aprovechando el aire ártico y la reutilización del calor, muestra la innovación en el extremo superior y establece expectativas que los futuros sitios mega deben cumplir o superar. Este cambio estrecha el vínculo entre el tamaño de la instalación y la credibilidad ambiental dentro del mercado de consumo de agua en centros de datos de Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa Occidental absorbió 0,31 billones de litros en 2025, sustentada por el establecido clúster FLAP-D. Alemania impulsa la divulgación y las subidas de tarifas; los Países Bajos aplican límites de captación, empujando a los operadores a invertir en diseños de circuito cerrado. Francia aprovecha la energía respaldada por energía nuclear para albergar mega sitios de IA, mientras que el Reino Unido agiliza las aprobaciones de importancia nacional que aún requieren rigurosos estudios de impacto hídrico. La demanda sostenida de inquilinos de nube y empresariales mantiene las expansiones en marcha, aunque el aumento de los costes impulsa un giro hacia suministros alternativos y esquemas de reutilización, estabilizando el crecimiento de las extracciones y salvaguardando el mercado de consumo de agua en centros de datos de Europa en las metrópolis maduras.

Europa del Norte registra la CAGR más alta, del 19,85%, impulsada por la abundante energía hidroeléctrica, eólica y los climas frescos que reducen tanto la huella energética como la hídrica. Suecia y Finlandia atraen proyectos de hiperescala de miles de millones de dólares, con Brookfield y XTX Markets eligiendo ubicaciones donde el enfriamiento natural elimina la pérdida por evaporación. Islandia y Noruega proporcionan rechazo de calor geotérmico y energía casi libre de carbono, aunque las rutas de cables submarinos pueden limitar las cargas de trabajo sensibles a la latencia. Los gobiernos de la región atraen activamente a los centros de datos, ofreciendo garantías de energía verde que amplifican aún más las perspectivas de crecimiento.

Europa del Sur emerge como la frontera de diversificación. España, Italia y Grecia ofrecen alternativas impulsadas por energía solar y con ventaja de latencia a los saturados centros del norte, aunque el riesgo sostenido de sequía exige el reciclaje en el lugar desde el primer día. Madrid y Barcelona cuentan con sólidas redes de fibra, pero la moratoria de Cataluña subraya la volatilidad del suministro. Los proyectos italianos, como el campus de Microsoft en Lombardía, integran almacenamiento en acuíferos y agua de alimentación desalinizada para cumplir con la política regional. Las construcciones griegas se apoyan en la ósmosis inversa de agua de mar y subrayan el papel de las tuberías marítimas. En conjunto, estas estrategias respaldan la expansión continua, aunque la mayor complejidad de ingeniería modera el ritmo.

Panorama Competitivo

El mercado de consumo de agua en centros de datos de Europa muestra una concentración moderada. Digital Realty, Equinix y tres proveedores de nube de hiperescala tienen una capacidad instalada estimada del 55-60%. La adquisición de Interxion por parte de Digital Realty por 8.400 millones de USD elevó su presencia regional y permitió iniciativas de reducción del agua en toda la cartera, incluida la detección de fugas dirigida por IA que redujo la captación anual en un 7%. Equinix apunta al 100% de agua reciclada en nuevas construcciones, pilotando reactores de membrana en París. Los operadores de hiperescala —AWS, Microsoft, Google— despliegan análisis propietarios y reciclaje multietapa para mantener un rendimiento inferior a 0,25 L/kWh, consolidando ventajas de costes y creando barreras para los competidores más pequeños

Los competidores de nivel medio se diferencian a través de la selección de sitios y la economía de la reutilización del calor. AtNorth vincula los flujos de calor residual a las redes de calefacción urbana en Dinamarca, asegurando flujos de ingresos y buena voluntad comunitaria. Los campus ibéricos de CyrusOne utilizan enfriadores de aire de circuito cerrado para eliminar la dependencia municipal, atrayendo a las regiones propensas a la sequía. Los inversores canalizan capital hacia operadores con credenciales ESG verificables, convirtiendo la gobernanza del agua en un factor decisivo en los costes de financiación y las valoraciones de fusiones y adquisiciones.

Las asociaciones tecnológicas se intensifican. Los proveedores de bastidores de ósmosis inversa, biorreactores de membrana y sensores de calidad en tiempo real firman acuerdos marco con operadores de múltiples sitios, incorporando estándares propietarios que elevan los costes de cambio. Mientras tanto, la incertidumbre política en torno a las restricciones químicas y los recargos por aguas residuales favorece a los actores con equipos regulatorios internos. El mercado tiende, por tanto, hacia modelos verticalmente integrados capaces de una rápida iteración de diseño y un despliegue coordinado en toda la huella continental.

Líderes de la Industria de Consumo de Agua en Centros de Datos de Europa

Digital Realty Trust Inc.

NTT Corporation

Equinix Inc.

Vantage Data Centers Management Co. LLC

Global Switch Holdings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Francia y los Emiratos Árabes Unidos acordaron invertir entre 30.000 y 50.000 millones de USD en un campus de centros de datos centrado en IA de 1 GW en Francia.

- Marzo de 2025: Blackstone obtuvo la aprobación para un proyecto de hiperescala QTS de 10.000 millones de GBP (12.400 millones de USD) en Northumberland, Reino Unido.

- Enero de 2024: Membion recaudó 5 millones de EUR para tecnología compacta de biorreactor de membrana.

- Septiembre de 2024: atNorth presentó planes para un mega sitio danés con reutilización de calor para calefacción urbana.

Alcance del Informe del Mercado de Consumo de Agua en Centros de Datos de Europa

El Mercado de Consumo de Agua en Centros de Datos de Europa segmenta sus ofertas en función de diversos criterios. Las fuentes de aprovisionamiento de agua incluyen Potable (de fuentes de servicio público o privadas), No Potable (como aguas residuales tratadas o agua reciclada) y otras fuentes Alternativas. Las tecnologías de enfriamiento son diversas e incluyen Enfriadores Enfriados por Aire con Almohadillas Adiabáticas, Enfriadores y Torres Enfriados por Agua, Enfriamiento Líquido Directo al Chip o de Placa Fría, Enfriamiento por Inmersión e Intercambiadores de Calor de Puerta Trasera. Los centros de datos se clasifican en cuatro tipos: Empresarial, Colocación Minorista, Mayorista y Proveedores de Servicios en la Nube de Hiperescala. Al considerar el Tamaño del Centro de Datos, medido en Carga de TI (en MW), las categorías van desde Mega (más de 100 MW) y Masivo (50-99 MW) hasta Grande (20-49 MW), Mediano (5-19 MW) y Pequeño (menos de 5 MW). Las previsiones del mercado se expresan en volumen, específicamente en litros.

| Potable (Servicio Público / Privado) |

| No Potable (Aguas Residuales Tratadas / Reciclada) |

| Alternativa |

| Enfriadores Enfriados por Aire con Almohadillas Adiabáticas |

| Enfriadores y Torres Enfriados por Agua |

| Líquido Directo al Chip / Placa Fría |

| Enfriamiento por Inmersión |

| Intercambiadores de Calor de Puerta Trasera |

| Empresarial |

| Colocación Minorista |

| Mayorista / Proveedor de Servicios en la Nube de Hiperescala |

| Mega (>100 MW) |

| Masivo (50-99 MW) |

| Grande (20-49 MW) |

| Mediano (5-19 MW) |

| Pequeño (<5 MW) |

| Por Fuente de Aprovisionamiento de Agua | Potable (Servicio Público / Privado) |

| No Potable (Aguas Residuales Tratadas / Reciclada) | |

| Alternativa | |

| Por Tecnología de Enfriamiento | Enfriadores Enfriados por Aire con Almohadillas Adiabáticas |

| Enfriadores y Torres Enfriados por Agua | |

| Líquido Directo al Chip / Placa Fría | |

| Enfriamiento por Inmersión | |

| Intercambiadores de Calor de Puerta Trasera | |

| Por Tipo de Centro de Datos | Empresarial |

| Colocación Minorista | |

| Mayorista / Proveedor de Servicios en la Nube de Hiperescala | |

| Por Tamaño de Centro de Datos (Carga de TI en MW) | Mega (>100 MW) |

| Masivo (50-99 MW) | |

| Grande (20-49 MW) | |

| Mediano (5-19 MW) | |

| Pequeño (<5 MW) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de consumo de agua en centros de datos de Europa?

El mercado registró 0,93 billones de litros en 2026 y se prevé que aumente a 1,79 billones de litros en 2031, reflejando una CAGR del 13,88%.

¿Por qué los operadores de hiperescala impulsan una mayor demanda de agua?

Los bastidores de IA y computación de alto rendimiento generan mucho más calor que los servidores heredados, lo que impulsa la adopción del enfriamiento líquido y por inmersión que consume hasta cinco veces más agua por megavatio, pero ofrece una eficiencia superior.

¿Cómo están dando forma las regulaciones de la UE a las prácticas de gestión del agua?

La Directiva de Informes de Sostenibilidad Corporativa, vigente desde 2024, obliga a las instalaciones de más de 100 kW a divulgar la eficiencia en el uso del agua, impulsando una rápida inversión en medición, reciclaje y sistemas de circuito cerrado.

¿Qué segmento de tecnología de enfriamiento se expande más rápido?

El enfriamiento por inmersión avanza a una CAGR del 17,85% hasta 2031, ya que admite densidades de bastidor superiores a 40 kW y se alinea con los objetivos de diseño de cero evaporación.

Última actualización de la página el: