Tamaño y participación del mercado de fluidos de enfriamiento por inmersión para centros de datos en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

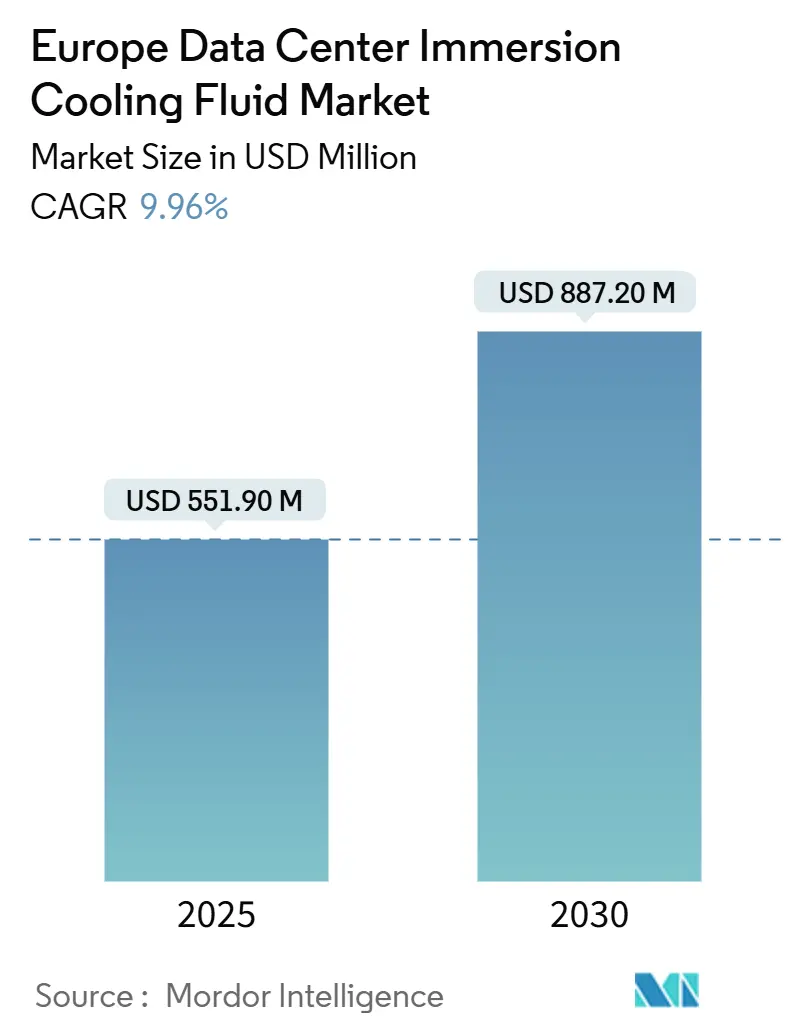

| Tamaño del Mercado (2025) | 551.90 Millones de dólares |

| Tamaño del Mercado (2030) | 887.20 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.96% CAGR |

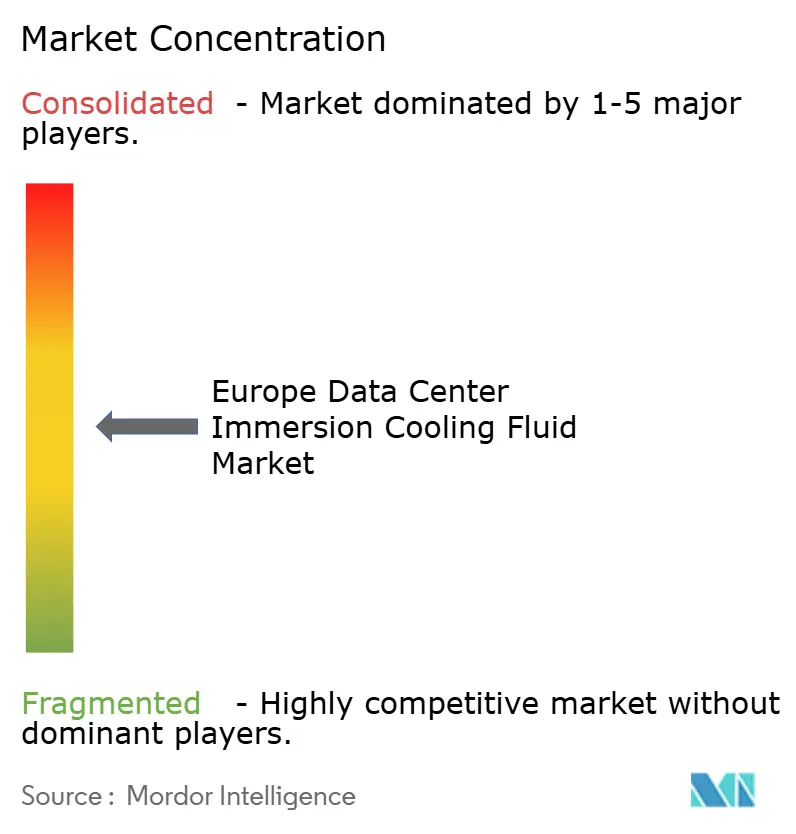

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fluidos de enfriamiento por inmersión para centros de datos en Europa por Mordor Intelligence

El tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos en Europa se situó en USD 551,9 millones en 2025 y se proyecta que alcance USD 887,2 millones en 2030, lo que se traduce en una CAGR del 9,96% durante el período de pronóstico. Las crecientes densidades de bastidores que superan los 100 kW, los precios de la electricidad que oscilan entre EUR 0,25-0,30/kWh y los mandatos de política que exigen la reutilización del calor residual se combinan para impulsar a los operadores hacia la tecnología de inmersión. Los fluidos de hidrocarburo sintético dominan las implementaciones iniciales debido a las cadenas de suministro conocidas, pero los ésteres de base biológica están ganando impulso a medida que se endurecen las restricciones de sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) de la UE. Los operadores continúan favoreciendo los sistemas monofásicos que ofrecen un mantenimiento más sencillo, aunque las alternativas bifásicas ofrecen una eficiencia térmica marginalmente superior. Los proveedores de fluidos, los fabricantes de tanques y los especialistas en distribución de enfriamiento avanzan hacia la integración vertical para reducir la fricción en la implementación, y la especificación de inmersión v2.0 del Open Compute Project ahora acorta los ciclos de calificación de fabricantes de equipos originales (OEM) de hasta 24 meses a menos de 9 meses.

Conclusiones clave del informe

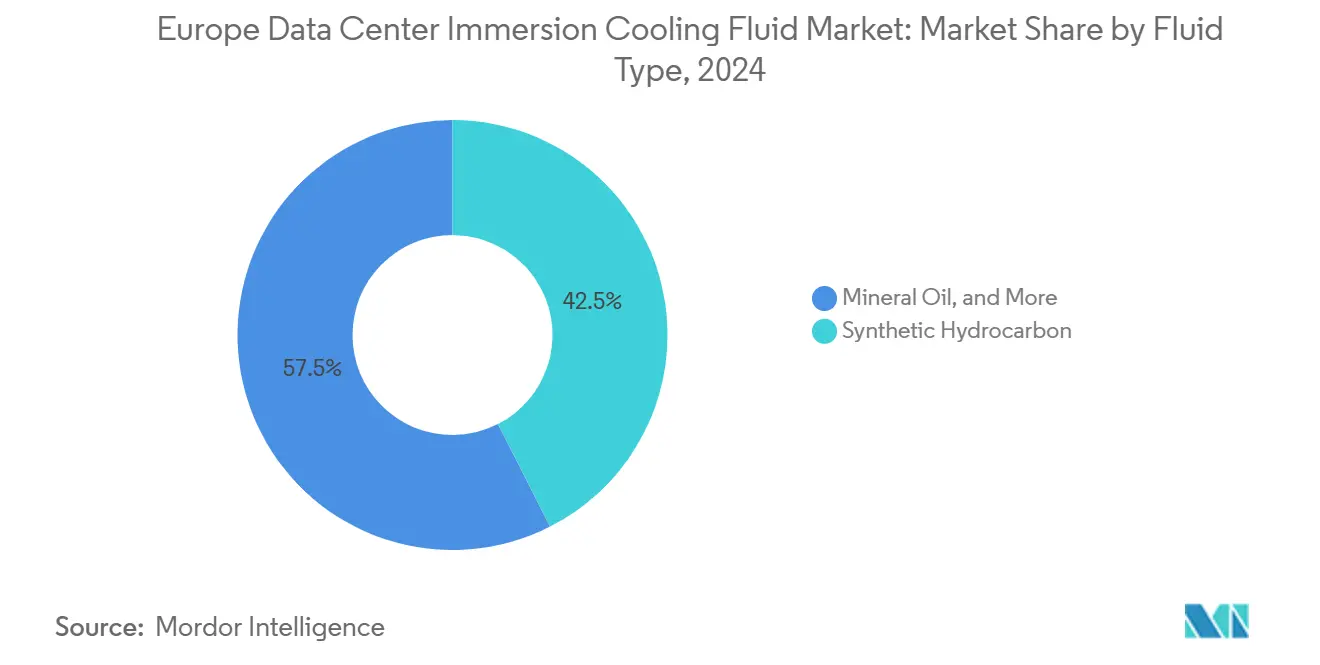

- Por tipo de fluido, los hidrocarburos sintéticos lideraron con una participación del 42,5% del mercado de fluidos de enfriamiento por inmersión para centros de datos en Europa en 2024.

- Por tipo de fase, los sistemas monofásicos mantuvieron una participación del 61% del tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos en Europa en 2024.

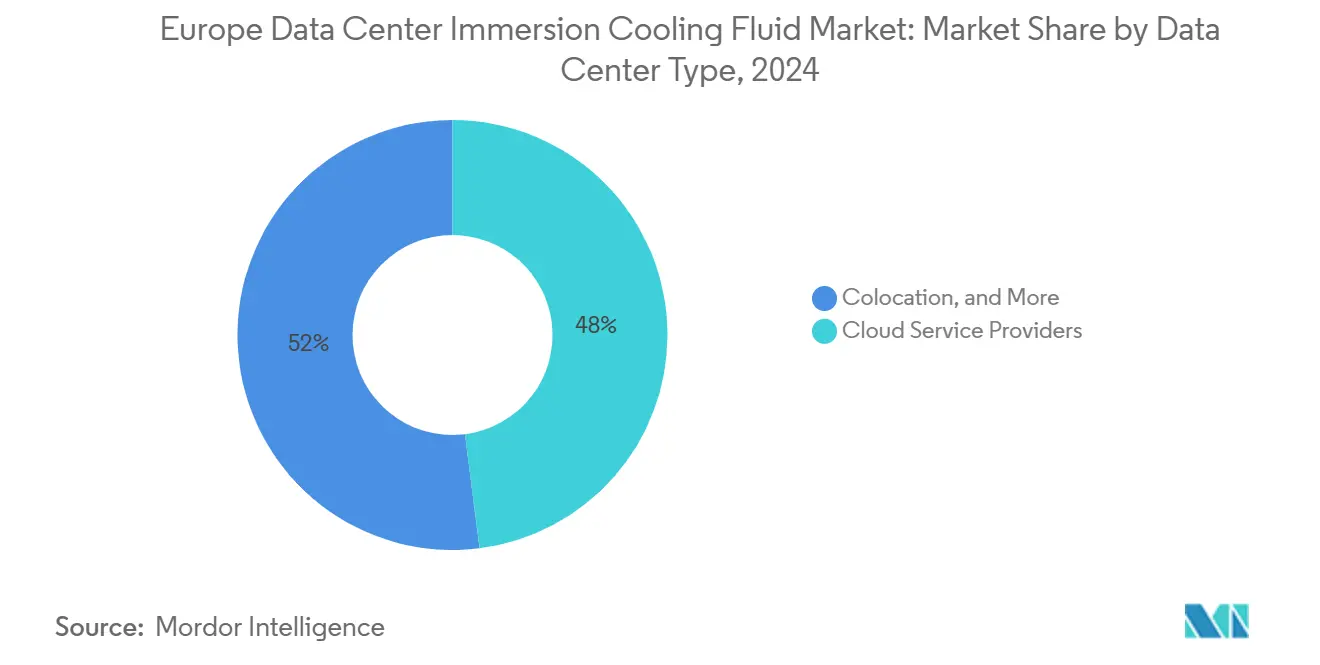

- Por tipo de centro de datos, los proveedores de servicios en la nube representaron el 48% del tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos en Europa en 2024.

- Por industria del usuario final, el sector de TI y telecomunicaciones acaparó una participación del 37% del tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos en Europa en 2024.

- Por geografía, se prevé que Irlanda se expanda a una CAGR del 17,5% hasta 2030.

Tendencias e información del mercado de fluidos de enfriamiento por inmersión para centros de datos en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Densidades de bastidores de hiperescala con inteligencia artificial superiores a 100 kW que aceleran la adopción de refrigerantes líquidos | +2.10% | Global, concentrado en centros de hiperescala de Alemania, los Países Bajos e Irlanda | Corto plazo (≤ 2 años) |

| Aumento de los precios de la electricidad en Europa que amplifica el ahorro en el costo total de propiedad (TCO) frente al enfriamiento por aire | +1.80% | En toda la UE, particularmente en Alemania, España e Italia con las tarifas más altas | Mediano plazo (2-4 años) |

| Regulaciones de estrés hídrico de la UE que limitan el enfriamiento evaporativo en instalaciones de España y Francia | +1.20% | Europa del Sur (España, Italia, Francia), en expansión hacia Europa Central | Mediano plazo (2-4 años) |

| Pendientes restricciones de PFAS en toda la UE que impulsan el cambio hacia fluidos de hidrocarburo/éster | +1.50% | Cumplimiento normativo en toda la UE, adopción temprana en Alemania y los Países Bajos | Largo plazo (≥ 4 años) |

| Incentivos de reutilización de calor que recompensan el retorno de fluido a 50 °C | +0.90% | Alemania (EnEfG), en expansión hacia los países nórdicos | Largo plazo (≥ 4 años) |

| La especificación de inmersión v2.0 del Open Compute Project cataliza la calificación de OEM | +1.10% | Operadores globales de hiperescala, concentrados en centros de datos de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Densidades de bastidores de hiperescala con inteligencia artificial que aceleran la adopción de refrigerantes líquidos

Las cargas de trabajo de inteligencia artificial ahora llevan los bastidores más allá de los 100 kW, muy por encima del límite de 40-50 kW del enfriamiento por aire, y los clústeres de unidades de procesamiento gráfico (GPU) como NVIDIA H100 consumen 700 W cada uno, duplicando la carga térmica de generaciones anteriores [1].Equipo de sostenibilidad de Microsoft, "Water-Free Cooling for AI Clusters", Microsoft, microsoft.com El enfriamiento por inmersión monofásico elimina hasta el 95% de ese calor al tiempo que elimina la energía de los ventiladores que anteriormente representaba el 15-20% del consumo eléctrico de un bastidor. La nueva especificación del Open Compute Project v2.0 estandariza las dimensiones de los tanques y las pruebas de fluidos, reduciendo los tiempos de espera de calificación a nueve meses y acelerando las implementaciones de hiperescala. En Alemania, este cambio de densidad apoya el cumplimiento de la Ley de Eficiencia Energética, ya que los fluidos de retorno más calientes permiten conexiones viables de calefacción urbana.

Aumento de los precios de la electricidad en Europa que amplifica el ahorro en el TCO

Los precios promedio de EUR 0,25-0,30/kWh equivalen a ahorros de energía de EUR 2-3 millones al año para una instalación de 10 MW cuando el enfriamiento por inmersión reduce el consumo hasta en un 40% [2]JLL Analysts, "European Data Center Report 2024", JLL, jll.com. Operadores como Digital Realty ahora comercializan suites de colocación preparadas para líquidos que prometen valores de indicador de efectividad del uso de energía (PUE) de 1,05 en comparación con 1,25 en las salas tradicionales. La electricidad representa el 60-70% del costo operativo total, por lo que incluso las ganancias de eficiencia incrementales mejoran materialmente los márgenes del resultado antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y al mismo tiempo reducen las emisiones de alcance 2.

Regulaciones de estrés hídrico de la UE que limitan el enfriamiento evaporativo

La región de Cataluña en España y el Valle del Po en Italia restringen nuevos permisos de agua para centros de datos, lo que complica los diseños evaporativos que consumen 1,8-2,5 L/kWh [3].Agencia Europea de Medio Ambiente, "Water Stress and Climate Adaptation", Agencia Europea de Medio Ambiente, eea.europa.eu El enfriamiento por inmersión es, por tanto, una alternativa atractiva porque prácticamente no requiere agua y aún así admite temperaturas de retorno de 45-55 °C adecuadas para las redes de calefacción urbana locales. Los mandatos de divulgación dentro de la Directiva de Informes de Sostenibilidad Corporativa de la UE destacan aún más el uso del agua, añadiendo presión reputacional que acelera la adopción.

Pendientes restricciones de PFAS en toda la UE que impulsan la innovación en fluidos

La Agencia Europea de Sustancias y Mezclas Químicas ha propuesto prohibir los fluorocarbonos para 2027. 3M cesará la producción de Novec después del cuarto trimestre de 2025, eliminando hasta el 30% del suministro [4].3M Company, "Novec Product Discontinuation Notice," 3M Company, 3m.com Los hidrocarburos sintéticos y los ésteres de base biológica ahora cubren la brecha, aunque sus precios son un 10-15% más altos. Shell, ExxonMobil y Reliance Specialty Products aprovechan los registros de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH) existentes para llevar el producto al mercado más rápido que los participantes más pequeños.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Datos limitados de fiabilidad a 5 años para la electrónica en tanque y las cubiertas de cables | -1.40% | Global, que afecta particularmente a los segmentos empresariales conservadores de la UE | Mediano plazo (2-4 años) |

| Prima de gasto de capital (CAPEX) para modernización de tanques, bombas y unidades de distribución de enfriamiento (CDU) en salas heredadas | -1.10% | Mercados consolidados de la UE (Alemania, Reino Unido, Francia) con infraestructura envejecida | Corto plazo (≤ 2 años) |

| Plazos de registro químico de la UE que retrasan nuevas formulaciones dieléctricas | -0.80% | Cumplimiento normativo en toda la UE, que afecta los ciclos de innovación de fluidos | Largo plazo (≥ 4 años) |

| Exposición de la cadena de suministro a fluorocarbonos de fuente única tras la salida de 3M | -1.20% | Global, concentrado en instalaciones de adopción temprana que utilizan fluidos Novec | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Datos limitados de fiabilidad que restringen la adopción empresarial

Los operadores de misión crítica exigen estudios de componentes de cinco a siete años, pero la mayoría de los sitios comerciales solo comenzaron proyectos piloto de inmersión en 2019. Persisten las preocupaciones sobre el ablandamiento de las cubiertas de cables de PVC y la expansión de las juntas, lo que podría elevar el riesgo de tiempo de inactividad por encima de los umbrales aceptados del 99,995%. Los proyectos piloto gubernamentales, como la implementación de Asetek del Departamento de Defensa, están ayudando a cerrar la brecha de conocimiento, pero la plena confianza empresarial aún está a dos o tres años de distancia.

Prima de CAPEX que desincentiva la modernización de infraestructura heredada

Una modernización puede agregar USD 150.000-250.000 por MW en comparación con el enfriamiento por aire mejorado. Los pisos con capacidad de carga, las bombas mejoradas y los sistemas revisados de supresión de incendios a menudo extienden los proyectos de conversión a nueve meses. Las salas heredadas construidas antes de 2015 enfrentan, por tanto, períodos de recuperación de la inversión desfavorables, lo que lleva a los operadores a reservar la inmersión únicamente para nuevas construcciones o ampliaciones de alta densidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de fluido: los hidrocarburos sintéticos anclan la adopción temprana

Los hidrocarburos sintéticos captaron el 42,5% de la participación del mercado de fluidos de enfriamiento por inmersión para centros de datos en Europa en 2024, porque se integran en los canales de suministro de petróleo existentes y ya cuentan con aprobación REACH. Se proyecta que el tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos en Europa para este segmento alcance USD 370 millones en 2030, a medida que los operadores aprovechan la estabilidad de viscosidad de -40 °C a 200 °C y la compatibilidad predecible de los componentes. Los ésteres de base biológica avanzan a una CAGR del 13,0%, beneficiándose de las narrativas de descarbonización y la eliminación gradual de PFAS. Los aceites minerales mantienen una posición en los bastidores de menos de 50 kW donde las limitaciones presupuestarias son más importantes, pero sufren penalizaciones de rendimiento a densidades más altas. La demanda de fluorocarbonos ya se está contrayendo tras la retirada estratégica de 3M.

Las alianzas crecientes subrayan el reposicionamiento de los proveedores. Shell trabaja con Penguin Solutions para integrar mezclas de polialfaolefinas (PAO) sintéticas que mantienen la viscosidad en amplios rangos de temperatura, mientras que Castrol y Submer codiseñan fluidos optimizados a nivel de servidor. Los refinadores establecidos obtienen así ventajas de ser los primeros en actuar, ya que los ciclos de aprobación REACH para nuevas fórmulas pueden extenderse más de 18 meses, lo que limita los plazos de los participantes más pequeños.

Por tipo de fase: la simplicidad supera a la eficiencia máxima

Las soluciones monofásicas mantuvieron el 61% del mercado de fluidos de enfriamiento por inmersión para centros de datos en Europa en 2024, y los envíos de unidades continúan aumentando incluso cuando las instalaciones bifásicas registran una tasa de crecimiento anual del 20%. Los operadores prefieren los bucles de circulación sencillos y la menor carga de mantenimiento. La tecnología bifásica presume de coeficientes de transferencia de calor de hasta 25.000 W/m²K y ha registrado puntuaciones de PUE cercanas a 1,03 en proyectos piloto de LiquidStack, aunque el hardware de gestión de vapor añade USD 75.000-100.000 a la lista de materiales. Se espera que el tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos en Europa vinculado a los sistemas bifásicos se duplique para 2030, a medida que los bastidores de inteligencia artificial superen los umbrales de densidad de 150 kW.

La nueva especificación del Open Compute Project aborda ambas fases, pero las plataformas monofásicas se benefician de la familiaridad de tipo enchufar y usar en todas las generaciones de servidores. A medida que proliferan más cargas de trabajo de alta densidad, la compensación entre la facilidad operativa y el ahorro marginal de kilovatios continuará configurando los patrones de adopción.

Por tipo de centro de datos: la nube domina mientras el perímetro crece rápidamente

Los proveedores de servicios en la nube impulsaron el 48% de los envíos en 2024, apoyándose en las enormes economías de escala para validar la inmersión. El tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos en Europa dentro del segmento de la nube debería superar los USD 430 millones en 2030, a medida que los operadores de hiperescala extiendan los límites del enfriamiento por aire. Las instalaciones periféricas registran el crecimiento más rápido con una CAGR del 11,7%, porque los requisitos de latencia del 5G demandan nodos de procesamiento locales que a menudo se ubican en entornos con espacio limitado. Los operadores de colocación introducen cautelosamente suites preparadas para líquidos para satisfacer la demanda de los clientes sin renovar todo su piso. Las implementaciones empresariales locales se quedan atrás debido a la experiencia interna limitada, aunque los primeros proyectos piloto en atención médica y finanzas están reduciendo esa brecha.

Digital Realty ahora ofrece bastidores de inmersión como servicio, agrupando infraestructura y fluidos bajo una tarifa mensual única, lo que ayuda a los inquilinos más pequeños a evitar la complejidad inicial. Microsoft también destaca un diseño de módulo periférico sin agua para sitios rurales donde el suministro municipal es escaso.

Por industria del usuario final: TI mantiene el liderazgo pero la atención médica acelera

Las entidades de TI y telecomunicaciones reclamaron el 37% de la demanda en 2024, una cifra impulsada por los clústeres de entrenamiento de inteligencia artificial y las redes de distribución de contenido. Las cargas de trabajo de atención médica crecen a una CAGR del 19% gracias a las imágenes médicas, la genómica y los diagnósticos en tiempo real, convirtiéndolas en el segmento de mayor crecimiento en el mercado de fluidos de enfriamiento por inmersión para centros de datos en Europa. Las instituciones de banca, servicios financieros y seguros (BFSI) investigan la inmersión para operaciones de trading sensibles a la latencia, mientras que los organismos gubernamentales y de defensa buscan resiliencia y confidencialidad operativa. Los gigantes de la transmisión de medios implementan inmersión en granjas de renderizado, pero la adopción sigue concentrada entre un puñado de estudios.

Las instalaciones farmacéuticas ahora ejecutan modelos de descubrimiento de fármacos en clústeres de GPU enfriados por hidrocarburos sintéticos, acortando los ciclos de simulación y habilitando una utilización de 24 × 7. Estos casos de uso construyen un historial de evidencia que otras industrias reguladas pueden seguir durante los próximos cinco años.

Análisis geográfico

Alemania lideró con una participación del 22% en 2024, ya que las normas de la Ley de Eficiencia Energética (EnEfG) exigen la reutilización del calor residual y los precios de la electricidad alcanzan EUR 0,32/kWh. Las bolsas financieras de Fráncfort dependen de las soluciones del mercado de fluidos de enfriamiento por inmersión para centros de datos en Europa para asegurar la latencia de microsegundos, liberando al mismo tiempo capacidad de la sala de máquinas para servidores adicionales. El sector automotriz de Múnich utiliza la inmersión para modelar escenarios de conducción autónoma con perfiles de potencia de bastidor que superan los 120 kW. Los operadores monetizan el calor de retorno a 50 °C a EUR 25-35/MWh, compensando los costos de suministro.

Irlanda registra la CAGR más rápida del 17,5%. Una tasa de impuesto corporativo del 12,5%, una penetración de la red de energía renovable del 40% y sólidos cables submarinos convierten a Dublín en un imán para los operadores de hiperescala. La inmersión acomoda la densificación dentro de entornos inmobiliarios restringidos y resulta atractiva para las métricas de contabilidad de carbono de alcance 3.

El Reino Unido, Francia y los Países Bajos cuentan con huellas maduras. Francia se beneficia de la generación nuclear de menor carbono a EUR 0,18-0,22/kWh, y los operadores allí aprovechan la inmersión para amplificar las credenciales de sostenibilidad. España e Italia emergen como nuevos centros porque las regulaciones de estrés hídrico obstaculizan las torres evaporativas y fomentan los sistemas líquidos sellados que no consumen agua potable. Suiza y los países nórdicos integran bucles de reutilización de calor para redes de distrito, mostrando la narrativa de energía circular.

Panorama competitivo

El ecosistema abarca productores de fluidos, fabricantes de tanques y proveedores de unidades de distribución de enfriamiento (CDU), pero los usuarios finales prefieren cada vez más paquetes verticalmente integrados. Submer se une con Castrol y Supermicro para ofrecer bastidores llave en mano que llegan validados de fábrica. ExxonMobil y Shell explotan las economías de refinación para suministrar hidrocarburos sintéticos que ya cuentan con números de REACH, posicionándolos como apuestas seguras desde la discontinuación de PFAS de 3M. Reliance Specialty Products y EnviroTech Europe penetran en los primeros adoptantes con ésteres libres de PFAS, pero aún necesitan historiales operativos más largos para asegurar a las empresas reacias al riesgo.

Las patentes revelan áreas de enfoque: LiquidStack reclama innovaciones en la contención de vapor que reducen las huellas de instalación bifásica, mientras que TMGcore presenta solicitudes para gabinetes periféricos modulares. Las barreras de entrada al mercado ahora se desplazan del hardware a la administración química, y los proveedores que documentan compatibilidad a cinco años en conjuntos de juntas, placas de circuito impreso (PCB) y cables tendrán mayor participación. Los rumores de fusiones y adquisiciones sugieren una próxima consolidación a medida que las empresas químicas más grandes adquieren formuladores de nicho para asegurar la diversidad de materias primas.

Líderes de la industria de fluidos de enfriamiento por inmersión para centros de datos en Europa

LiquidStack

Schneider Electric

The Chemours Company

Exxon Mobil Corp.

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Stellium completó una implementación de inmersión compatible con el Open Compute Project con Submer que opera bastidores de 150 kW a un PUE de 1,05.

- Diciembre de 2024: Best Technology lanzó ésteres sintéticos libres de PFAS con un rango de operación de -40 °C a 200 °C.

- Octubre de 2024: Submer, Castrol y Supermicro presentaron un bastidor de inmersión integrado para operadores de hiperescala.

- Mayo de 2024: Digital Realty introdujo servicios de enfriamiento por líquido directo en toda Europa.

- Marzo de 2025: 3M aceptó los últimos pedidos de Novec antes del fin de la producción en el cuarto trimestre de 2025.

- Febrero de 2025: el Centro Nacional para la Investigación Científica (CNRS) amplió el supercomputador Jean Zay a bastidores de 150 kW mediante inmersión.

Alcance del informe del mercado de fluidos de enfriamiento por inmersión para centros de datos en Europa

| Aceite mineral |

| Hidrocarburo sintético (isoparafina/PAO) |

| Fluidos a base de fluorocarbono |

| Ésteres de base biológica |

| Monofásico |

| Bifásico |

| Proveedores de servicios en la nube |

| Colocación |

| Local/Empresarial/Periférico |

| TI/ITES |

| BFSI |

| Atención médica |

| Gobierno y defensa |

| Medios y entretenimiento |

| Otros usuarios finales |

| Alemania |

| Reino Unido |

| Francia |

| Países Bajos |

| Irlanda |

| España |

| Italia |

| Suiza |

| Rusia |

| Resto de Europa |

| Por tipo de fluido | Aceite mineral |

| Hidrocarburo sintético (isoparafina/PAO) | |

| Fluidos a base de fluorocarbono | |

| Ésteres de base biológica | |

| Por tipo de fase | Monofásico |

| Bifásico | |

| Por tipo de centro de datos | Proveedores de servicios en la nube |

| Colocación | |

| Local/Empresarial/Periférico | |

| Por industria del usuario final | TI/ITES |

| BFSI | |

| Atención médica | |

| Gobierno y defensa | |

| Medios y entretenimiento | |

| Otros usuarios finales | |

| Por país | Alemania |

| Reino Unido | |

| Francia | |

| Países Bajos | |

| Irlanda | |

| España | |

| Italia | |

| Suiza | |

| Rusia | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de fluidos de enfriamiento por inmersión para centros de datos en Europa en 2030?

Se prevé que el mercado alcance USD 887,2 millones en 2030.

¿Qué tipo de fluido tiene actualmente la mayor participación?

Los hidrocarburos sintéticos lideran con una participación del 42,5% en 2024.

¿Por qué Irlanda es el país de más rápido crecimiento?

La alta penetración de energías renovables, la política fiscal favorable y la concentración de centros de datos de hiperescala impulsan una CAGR del 17,5% hasta 2030.

¿Cómo afectan las restricciones de PFAS a la selección de fluidos?

Las prohibiciones pendientes de la UE eliminan las opciones de fluorocarbono y desplazan la demanda hacia los hidrocarburos sintéticos y los ésteres de base biológica.

¿Qué densidades de bastidor desencadenan la adopción de la inmersión?

Las densidades superiores a 100 kW por bastidor superan los límites prácticos del enfriamiento por aire y motivan la implementación del enfriamiento por líquido.

Última actualización de la página el: