Tamaño y Participación del Mercado de Alternativas Lácteas en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

| Tamaño del Mercado (2025) | 10.84 Mil millones de dólares |

| Tamaño del Mercado (2030) | 21.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alternativas Lácteas en Europa por Mordor Intelligence

El tamaño del mercado de alternativas lácteas en Europa asciende a USD 10,84 mil millones en 2025 y se prevé que alcance los USD 21,48 mil millones en 2030, avanzando a una CAGR del 14,65%, lo que refleja un cambio acelerado del consumidor hacia la nutrición de origen vegetal. Las preocupaciones de salud vinculadas a la intolerancia a la lactosa, que oscila entre el 4% en Dinamarca e Irlanda y el 72% en Italia, sustentan una demanda regional resiliente. La conciencia medioambiental amplifica este impulso, ya que los consumidores europeos consideran cada vez más las opciones de origen vegetal como una acción climática práctica. Las inversiones en fermentación de precisión acortan las brechas de sabor y textura, permitiendo que productos como el queso crema sin ingredientes animales lleguen al comercio minorista convencional. Las directivas gubernamentales de economía circular influyen además en las decisiones de fabricación y envasado, impulsando a las marcas hacia el vidrio y otros formatos de bajo impacto. Las estrategias competitivas convergen ahora en alianzas tecnológicas, conversiones de instalaciones e integración vertical para protegerse de las fluctuaciones de precios de las materias primas en almendras y avena.

Conclusiones Clave del Informe

- Por categoría, la leche no láctea representó el 59,45% de la participación en los ingresos del mercado de alternativas no lácteas en 2024, mientras que se proyecta que el queso no lácteo se expanda a una CAGR del 21,41% hasta 2030.

- Por tipo de envase, los cartones representaron el 42,35% del tamaño del mercado de alternativas no lácteas en 2024, y se prevé que el vidrio crezca a una CAGR del 18,48% hasta 2030.

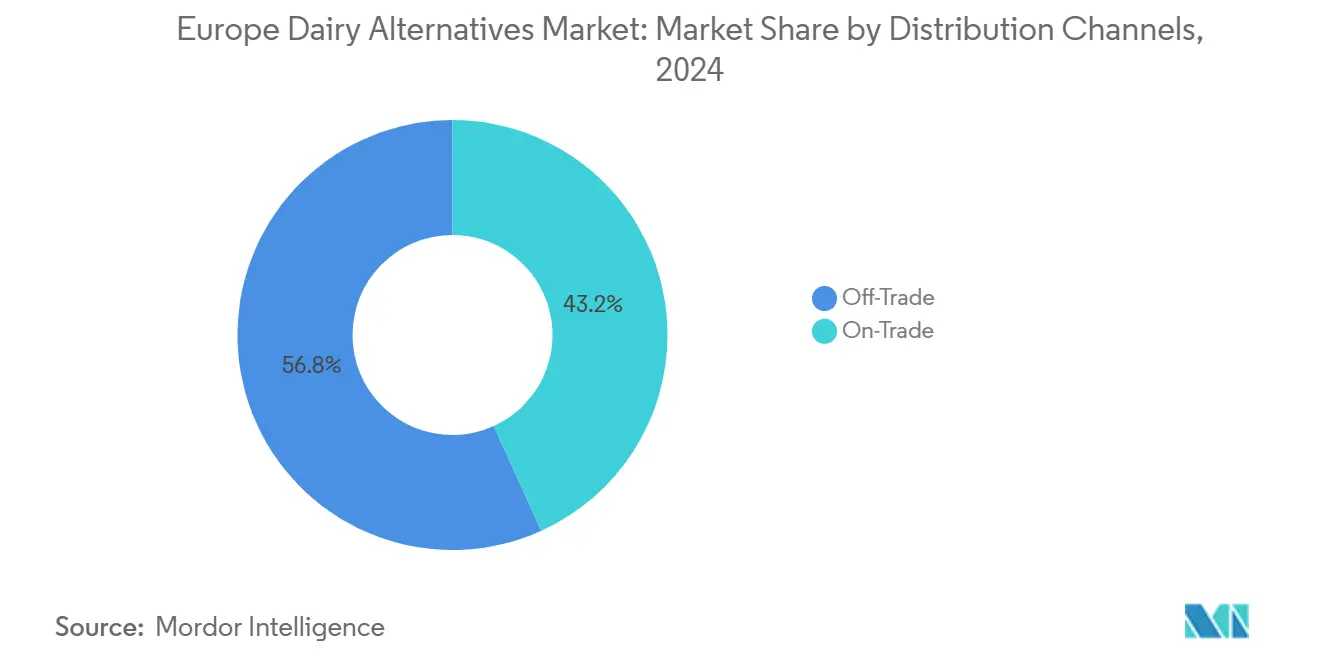

- Por canal de distribución, el segmento fuera del establecimiento representó el 56,78% de la participación del mercado de alternativas no lácteas en 2024 y avanza a una CAGR del 20,31% hasta 2030.

- Por geografía, Alemania lideró con el 22,30% de la participación del mercado de alternativas no lácteas en 2024, mientras que Rusia registró la CAGR más rápida del 22,17% hasta 2030.

Tendencias e Información del Mercado de Alternativas Lácteas en Europa

Análisis del Impacto de los Impulsores

| Impulsores | Impacto (~)% en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la intolerancia a la lactosa y las alergias | +2.3% | Núcleo de Europa del Sur, con expansión hacia Europa Central | Mediano plazo (2-4 años) |

| Adopción creciente de dietas de origen vegetal y flexitarianas | +3.1% | Alemania, Países Bajos, Reino Unido, con expansión hacia Europa del Este | Largo plazo (≥ 4 años) |

| Diversificación de productos en alternativas de leche, yogur, queso y helado | +2.8% | Global, con ganancias tempranas en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Mayor disponibilidad en servicios de alimentación y comercio minorista | +2.2% | Núcleo de Europa Occidental, con expansión hacia Rusia y Turquía | Corto plazo (≤ 2 años) |

| Avances tecnológicos en fermentación y desarrollo de sabores | +2.7% | Alemania, Países Bajos, Francia, con transferencia tecnológica a otras regiones | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales que promueven dietas sostenibles | +1.4% | Mercados centrales de la UE, con expansión de políticas hacia países asociados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la intolerancia a la lactosa y las alergias

En toda Europa, las tasas de intolerancia a la lactosa varían significativamente, desde el 4% en los países nórdicos hasta un notable 72% en las regiones mediterráneas. Esta disparidad genética no solo subraya la base médica del crecimiento del mercado, sino que también configura patrones de demanda regional distintos. Los mercados del sur de Europa, que enfrentan en mayor medida la intolerancia a la lactosa, muestran una marcada preferencia por las alternativas sin lactosa, superando a sus homólogos del norte en el consumo per cápita. Estudios recientes destacan que, si bien alrededor del 65% de la población adulta mundial enfrenta la malabsorción de lactosa, las tasas europeas presentan una notable concentración geográfica, según señala la Autoridad Europea de Seguridad Alimentaria. A diferencia de las elecciones de estilo de vida, esta necesidad médica garantiza una demanda constante, incluso en períodos de recesión económica. Además, a medida que los profesionales de la salud abogan cada vez más por las alternativas de origen vegetal para quienes tienen sensibilidad a los lácteos, surge una demanda de carácter prescriptivo que los productos lácteos tradicionales tienen dificultades para satisfacer.

Adopción creciente de dietas de origen vegetal y flexitarianas

En los mercados urbanos de Alemania y los Países Bajos, los grupos demográficos más jóvenes están impulsando la adopción de dietas flexitarianas y de origen vegetal, con tasas de adopción que superan el 30%. Esta tendencia está impulsada principalmente por una creciente conciencia medioambiental, ya que los consumidores reconocen cada vez más la conexión entre sus elecciones alimentarias y la reducción de la huella de carbono. Si bien las consideraciones de salud siguen siendo relevantes, el énfasis en la sostenibilidad se ha convertido en un motivador significativo. En respuesta, varios países de la UE, incluidos los Países Bajos, han revisado sus directrices dietéticas para abogar explícitamente por la reducción del consumo de proteínas animales y una mayor dependencia de las proteínas de origen vegetal. El Centro de Nutrición de los Países Bajos[1] Centro de Nutrición de los Países Bajos, "Las directrices dietéticas actualizadas enfatizan las proteínas de origen vegetal," voedingscentrum.nl, por ejemplo, ha incorporado estas recomendaciones en sus directrices dietéticas nacionales. Dicho respaldo institucional ha legitimado las alternativas de origen vegetal, transitando de mercados de nicho a una aceptación generalizada. Se espera que este reconocimiento generalizado sostenga y acelere el crecimiento en el mercado de alimentos de origen vegetal.

Diversificación de productos en alternativas de leche, yogur, queso y helado

Empresas como Formo, respaldadas por una inversión de USD 40,83 millones del Banco Europeo de Inversiones, lideran los avances en la producción a escala comercial de proteínas idénticas a las lácteas mediante fermentación de precisión, eliminando por completo la necesidad de participación animal. Esta innovadora tecnología no solo aborda las alternativas a la leche, sino que también permite la creación de productos complejos como quesos curados y yogures fermentados, que anteriormente se consideraban técnicamente inalcanzables. Estudios recientes de evaluación sensorial destacan que estas formulaciones innovadoras replican con éxito el sabor de los productos lácteos tradicionales en pruebas a ciegas, eliminando eficazmente una barrera importante para la adopción por parte del consumidor. Al diversificar sus carteras de productos, las empresas se posicionan estratégicamente para capturar segmentos de mercado de mayor margen, reduciendo simultáneamente su dependencia de las alternativas lácteas convencionales de productos básicos, allanando el camino para un crecimiento sostenible en el mercado de alternativas lácteas.

Mayor disponibilidad en servicios de alimentación y comercio minorista

Los principales minoristas europeos están asignando cada vez más espacio en estantes a las alternativas de origen vegetal, lo que refleja la creciente preferencia del consumidor por estos productos. Varias cadenas minoristas han informado que las alternativas lácteas ahora contribuyen entre el 15% y el 20% de las ventas totales dentro de la categoría de lácteos. En el sector de servicios de alimentación, la adopción de opciones de origen vegetal se acelera a medida que restaurantes y cafeterías atienden activamente la creciente demanda de los consumidores. Por ejemplo, las cadenas de café han convertido la leche de avena en una oferta estandarizada en todos sus establecimientos, garantizando una disponibilidad constante. Además, a medida que aumentan los volúmenes de distribución, las economías de escala permiten que los productos de origen vegetal alcancen la paridad de precios con los productos lácteos convencionales premium en numerosos mercados. Este desarrollo está respaldado además por avances en infraestructura, que impulsan un ciclo de crecimiento. La mayor disponibilidad de productos alienta a más consumidores a probar estas alternativas, lo que lleva a mayores tasas de compras repetidas, incluso entre quienes anteriormente eran reacios.

Análisis del Impacto de las Restricciones

| Restricciones | Impacto (~)% en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de sabor y textura en comparación con los lácteos tradicionales | -1.8% | Principalmente Europa del Este y mercados rurales | Corto plazo (≤ 2 años) |

| Restricciones regulatorias en el etiquetado | -1.2% | A nivel de la UE, con variaciones en la aplicación | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de materias primas | -1.5% | Global, con impacto particular en el abastecimiento de almendras y avena | Corto plazo (≤ 2 años) |

| Competencia de las marcas lácteas tradicionales | -0.9% | Regiones lácteas consolidadas, particularmente Alemania y Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de sabor y textura en comparación con los lácteos tradicionales

Los estudios de aceptación del consumidor destacan que el sabor y la textura siguen siendo barreras significativas para la adopción de alternativas al queso y al yogur, ya que estos productos se comparan con los altos estándares sensoriales establecidos por los productos lácteos tradicionales. Este problema es particularmente desafiante en los mercados de Europa del Este, donde las preferencias culturales arraigadas favorecen fuertemente el consumo de lácteos convencionales. Las soluciones técnicas emergentes, como la modificación enzimática y la optimización de la fermentación, ofrecen el potencial de reducir la brecha sensorial. Sin embargo, estos avances requieren una inversión considerable en I+D y plazos prolongados para llegar al mercado. Si bien la brecha sensorial crea oportunidades para posicionar estas alternativas como productos premium, al mismo tiempo limita su capacidad para lograr una adopción generalizada en segmentos de mercado masivo sensibles al precio, donde la asequibilidad sigue siendo un factor crítico.

Restricciones regulatorias en el etiquetado

Las regulaciones de la Unión Europea restringen el uso de terminología relacionada con los lácteos para las alternativas de origen vegetal, lo que obliga a las empresas a crear convenciones de nomenclatura alternativas que pueden generar confusión en el consumidor. Estas regulaciones tienen como objetivo proteger la terminología láctea tradicional, pero al mismo tiempo presentan importantes desafíos de marketing para las empresas de origen vegetal que se esfuerzan por comunicar claramente la funcionalidad y los beneficios de sus productos. Además, los costos de cumplimiento están aumentando a medida que las empresas navegan por las complejidades de las distintas interpretaciones nacionales de las directivas de la UE. Algunos mercados aplican requisitos de etiquetado más estrictos que otros, lo que complica aún más los esfuerzos por mantener la coherencia y cumplir con los estándares regulatorios, según destaca la Comisión Europea[2]Comisión Europea, "Nuevos Alimentos", www.food.ec.europa.eu.

Análisis de Segmentos

Por Categoría: Las Alternativas a la Leche Lideran la Ola de Innovación

En 2024, la leche no láctea mantiene una participación significativa del 59,45% del mercado, sentando las bases para un crecimiento más amplio de la categoría. Esta expansión está impulsada por la creciente familiaridad de los consumidores con las alternativas de origen vegetal, comenzando por la leche no láctea, ampliamente accesible. El dominio del segmento pone de relieve los avances en tecnología de producción y la creciente aceptación del consumidor, particularmente para las variedades de avena y almendra. Al mismo tiempo, el queso no lácteo emerge como el segmento de más rápido crecimiento, con una impresionante CAGR proyectada del 21,41% hasta 2030. Este crecimiento está impulsado por innovaciones en fermentación de precisión, que han logrado texturas auténticas y propiedades de fusión anteriormente inalcanzables en productos de origen vegetal. Como muestra de esta tendencia, el queso crema sin ingredientes animales de Formo ya está disponible en las tiendas METRO de Alemania, evidenciando el potencial comercial de las alternativas de queso de próxima generación.

Los segmentos de yogur no lácteo y postres se benefician de los avances en probióticos que replican los beneficios funcionales de la fermentación láctea tradicional. La categoría "Otros", que incluye sustitutos de mantequilla y productos especiales, experimenta un fuerte potencial de crecimiento. Esto es evidente a medida que empresas como Upfield introducen envases libres de plástico que atraen a los consumidores con conciencia medioambiental. La leche de soja, que alguna vez fue la opción líder, ahora enfrenta una intensa competencia de alternativas más nuevas como la leche de avena y de cáñamo, que ofrecen perfiles de sabor mejorados y credenciales de sostenibilidad más sólidas. Esta evolución de la categoría refleja una base de consumidores más sofisticada, con los primeros adoptantes que van más allá de las alternativas básicas a la leche para buscar sustitutos lácteos avanzados que igualen a los productos convencionales tanto en sabor como en funcionalidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: La Sostenibilidad Impulsa la Innovación en Formatos

Los cartones mantienen una participación de mercado del 42,35% en 2024, aprovechando las cadenas de suministro establecidas y la familiaridad del consumidor, mientras que el envase de vidrio emerge como el formato de más rápido crecimiento con una CAGR del 18,48%, lo que refleja un posicionamiento premium y los principios de economía circular. La tendencia del vidrio se alinea con las directivas de reducción de residuos de la Unión Europea y la preferencia del consumidor por envases reutilizables, particularmente en los segmentos orgánicos y premium. Las botellas PET sirven para aplicaciones orientadas a la conveniencia, pero enfrentan vientos en contra en materia de sostenibilidad a medida que los minoristas implementan políticas de reducción de plástico. Las latas ganan terreno para productos estables en estante y aplicaciones de servicios de alimentación, ofreciendo ventajas de durabilidad y reciclabilidad.

La evolución del envasado refleja mandatos de sostenibilidad más amplios, con empresas que invierten en materiales innovadores y soluciones de diseño para diferenciar sus productos. La introducción por parte de Upfield de recipientes reciclables libres de plástico para untables de origen vegetal ejemplifica la respuesta de la industria a las regulaciones medioambientales y las preferencias del consumidor. La categoría "Otros" incluye formatos emergentes como bolsas y envases recargables que atienden a los conceptos de comercio minorista de cero residuos que ganan popularidad en los mercados urbanos europeos.

Por Canales de Distribución: El Dominio Fuera del Establecimiento Refleja la Estrategia Minorista

Los canales fuera del establecimiento representan el 56,78% de la participación de mercado en 2024, manteniendo al mismo tiempo el liderazgo de CAGR del 20,31% hasta 2030, lo que demuestra el papel fundamental de las alianzas minoristas en la expansión del mercado. Los supermercados e hipermercados impulsan la mayoría de las ventas fuera del establecimiento, con secciones dedicadas a productos de origen vegetal que se convierten en estándar en las principales cadenas minoristas europeas. El comercio minorista en línea muestra una fortaleza particular en productos premium y especiales, ofreciendo una selección más amplia de la que pueden acomodar las tiendas físicas. Las tiendas de conveniencia amplían su oferta de productos de origen vegetal para capturar compras por impulso y ocasiones de consumo en movimiento.

Los canales en el establecimiento, aunque más pequeños, proporcionan oportunidades cruciales de prueba y construcción de marca a través de alianzas con servicios de alimentación. Las cadenas de café que estandarizan la disponibilidad de leche de avena crean familiaridad en el consumidor que se traduce en compras minoristas, demostrando la naturaleza interconectada de las estrategias de distribución. La dinámica de los canales refleja los patrones de compra del consumidor, donde la prueba inicial a menudo ocurre en entornos de servicios de alimentación antes de pasar a un comportamiento de compra minorista regular. Los clubes de almacén y las gasolineras representan oportunidades emergentes a medida que las alternativas de origen vegetal logran una aceptación generalizada y competitividad de precios.

Análisis Geográfico

En 2024, el Reino Unido mantiene una participación líder del 22,30% del mercado europeo, aprovechando su sólida infraestructura minorista, consumidores con conciencia medioambiental y redes de distribución de alimentos orgánicos bien establecidas. Este liderazgo se deriva de la adopción temprana del Reino Unido de alternativas de origen vegetal y un entorno regulatorio que apoya las innovaciones alimentarias sostenibles. En Alemania, los principales minoristas como METRO promueven activamente las alternativas de origen vegetal asignando espacio dedicado en estantes y ejecutando campañas promocionales, fomentando las pruebas y la adopción por parte del consumidor. Francia y Alemania emergen como mercados secundarios clave, cada uno impulsado por factores distintos: Francia se centra en la innovación culinaria, mientras que Alemania se centra en el creciente consumo de alimentos de origen vegetal. Según datos del Departamento de Agricultura de los Estados Unidos[3]Departamento de Agricultura de los Estados Unidos, "Consumo de Alimentos de Origen Vegetal en Alemania", www.fas.usda.gov de 2023, 1,5 millones de personas consumieron alimentos y bebidas de origen vegetal.

Se proyecta que Rusia sea el mercado de más rápido crecimiento, con una CAGR anticipada del 22,17% hasta 2030. Este crecimiento está impulsado por políticas de sustitución de importaciones que promueven la producción nacional de alternativas lácteas y una creciente conciencia de salud entre los consumidores urbanos. A pesar de los desafíos geopolíticos, las empresas locales en Rusia están desarrollando productos de origen vegetal para satisfacer la demanda interna que anteriormente dependía de las importaciones. Italia y España experimentan un crecimiento constante, ya que las áreas urbanas, particularmente entre los grupos demográficos más jóvenes, incorporan cada vez más alternativas de origen vegetal en las dietas mediterráneas. Los Países Bajos continúan demostrando altos niveles de consumo per cápita, impulsados por una fuerte conciencia medioambiental y el apoyo gubernamental a las transiciones dietéticas sostenibles.

Turquía y Bélgica presentan oportunidades emergentes, cada una con distintos impulsores de crecimiento: Turquía se beneficia de una población joven y una creciente conciencia de salud, mientras que Bélgica aprovecha su papel como centro de innovación alimentaria y distribución dentro de la Unión Europea. La categoría "Resto de Europa" incluye mercados más pequeños con diversos patrones de crecimiento. Los países nórdicos, caracterizados por un alto poder adquisitivo, enfrentan tasas más bajas de intolerancia a la lactosa, mientras que los mercados de Europa del Este, respaldados por una clase media en crecimiento, adoptan cada vez más alternativas de origen vegetal. Estas tendencias de crecimiento regional destacan la interacción de factores culturales, marcos regulatorios y niveles variables de desarrollo económico en el diverso panorama de Europa.

Panorama Competitivo

Con una calificación de concentración moderada de 5 sobre 10, el mercado europeo de alternativas no lácteas ofrece un panorama competitivo tanto para los gigantes lácteos establecidos como para los innovadores especializados en origen vegetal. Las empresas lácteas tradicionales implementan cada vez más una estrategia dual: mantener sus operaciones convencionales mientras invierten fuertemente en alternativas de origen vegetal a través de adquisiciones, alianzas y conversiones de instalaciones. La reconversión por parte de Danone de una planta láctea tradicional para la producción de leche de avena Alpro destaca este cambio estratégico, permitiendo el uso de la infraestructura existente para capturar las crecientes oportunidades de mercado.

Las empresas con sólidas redes de distribución y marcas bien establecidas tienen una ventaja competitiva, ya que las alianzas minoristas se vuelven críticas para asegurar el acceso al mercado y el espacio en estantes. La tecnología ha emergido como un diferenciador clave. Innovaciones como la fermentación de precisión y las técnicas avanzadas de formulación ofrecen perfiles de sabor y textura que compiten directamente con los productos lácteos tradicionales. Por ejemplo, Formo ha asegurado financiamiento significativo del Banco Europeo de Inversiones para escalar sus capacidades de producción de próxima generación. De manera similar, actores establecidos como Bel Group se asocian con especialistas en fermentación de precisión para aprovechar tecnologías de vanguardia.

Existen oportunidades en segmentos premium, aplicaciones especiales y categorías emergentes como las alternativas fermentadas. Si bien estas áreas ofrecen un potencial de crecimiento significativo, también presentan altas barreras técnicas. La supervisión de la Autoridad Europea de Seguridad Alimentaria garantiza la seguridad de los productos, pero los costos de cumplimiento asociados tienden a beneficiar a las empresas más grandes y con mayores recursos, creando desafíos para los nuevos participantes más pequeños.

Líderes de la Industria de Alternativas Lácteas en Europa

Danone SA

Oatly Group AB

The Hain Celestial Group Inc.

Blue Diamond Growers

Unilever PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La empresa francesa de queso vegano Jay & Joy fue lanzada en el Reino Unido. La empresa lanzó una alternativa orgánica de origen vegetal al Camembert, denominada "Albert". Albert está elaborado con anacardos y soja francesa.

- Julio de 2025: Alpro, el líder en lácteos de origen vegetal propiedad de Danone, lanzó su nueva gama Alpro Kids en el Reino Unido, con alternativas de leche de avena y soja y yogur bajos en azúcar, diseñados específicamente para niños. Los productos debutaron en Asda y se distribuyeron en Tesco, Sainsbury's, Waitrose y otros grandes supermercados.

- Abril de 2025: Nush Foods, una marca británica sin lácteos fundada en 2016 por Bethany y Paul Eaton, relanzó su yogur vegano a base de leche de almendras. La gama actualizada, que se cree que es la primera línea de yogur vegano alto en proteínas y sin soja del Reino Unido, ofrece contenidos de proteínas que van de 16 g a 23 g por tarro de 350 g en seis sabores, incluida una nueva variedad de vainilla y caramelo.

- Julio de 2024: The Coconut Collab, una marca británica de yogur de coco, lanzó su Yogur de Proteína de Fresa. El producto incluye cultivos vivos para la salud intestinal y los nueve aminoácidos esenciales. Este yogur proteico de origen vegetal de porción individual combina bases de coco y almendra con una compota de fresa y contiene 9 g de proteína de almendras y soja.

Alcance del Informe del Mercado de Alternativas Lácteas en Europa

| Leche No Láctea | Leche de Avena |

| Leche de Cáñamo | |

| Leche de Avellana | |

| Leche de Soja | |

| Leche de Almendra | |

| Leche de Coco | |

| Leche de Anacardo | |

| Queso No Lácteo | |

| Postres No Lácteos | |

| Yogur No Lácteo | |

| Otros |

| Botellas PET |

| Latas |

| Cartones |

| Otros |

| Fuera del Establecimiento | Tiendas de Conveniencia |

| Supermercados e Hipermercados | |

| Comercio Minorista en Línea | |

| Otros (Clubes de almacén, gasolineras, etc.) | |

| En el Establecimiento |

| Bélgica |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Rusia |

| España |

| Turquía |

| Reino Unido |

| Resto de Europa |

| Categoría | Leche No Láctea | Leche de Avena |

| Leche de Cáñamo | ||

| Leche de Avellana | ||

| Leche de Soja | ||

| Leche de Almendra | ||

| Leche de Coco | ||

| Leche de Anacardo | ||

| Queso No Lácteo | ||

| Postres No Lácteos | ||

| Yogur No Lácteo | ||

| Otros | ||

| Tipo de Envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Canales de Distribución | Fuera del Establecimiento | Tiendas de Conveniencia |

| Supermercados e Hipermercados | ||

| Comercio Minorista en Línea | ||

| Otros (Clubes de almacén, gasolineras, etc.) | ||

| En el Establecimiento | ||

| Por País | Bélgica | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de alternativas no lácteas en Europa en 2025?

El tamaño del mercado de alternativas no lácteas está valorado en USD 10,84 mil millones en 2025.

¿Qué CAGR se proyecta para las alternativas no lácteas en Europa hasta 2030?

Se pronostica una CAGR del 14,65%, duplicando el valor del mercado a USD 21,48 mil millones en 2030.

¿Qué país europeo lidera actualmente en ventas de alternativas no lácteas?

El Reino Unido representa el 22,30% de los ingresos regionales debido a su comercio minorista maduro y su alta conciencia medioambiental.

¿Qué segmento de producto se expande más rápidamente?

El queso no lácteo crece a una CAGR del 21,41%, impulsado por los avances en fermentación de precisión.

Última actualización de la página el: