Tamaño y Participación del Mercado Europeo de Máquinas Excavadoras de Cadenas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 18.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 24.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Máquinas Excavadoras de Cadenas por Mordor Intelligence

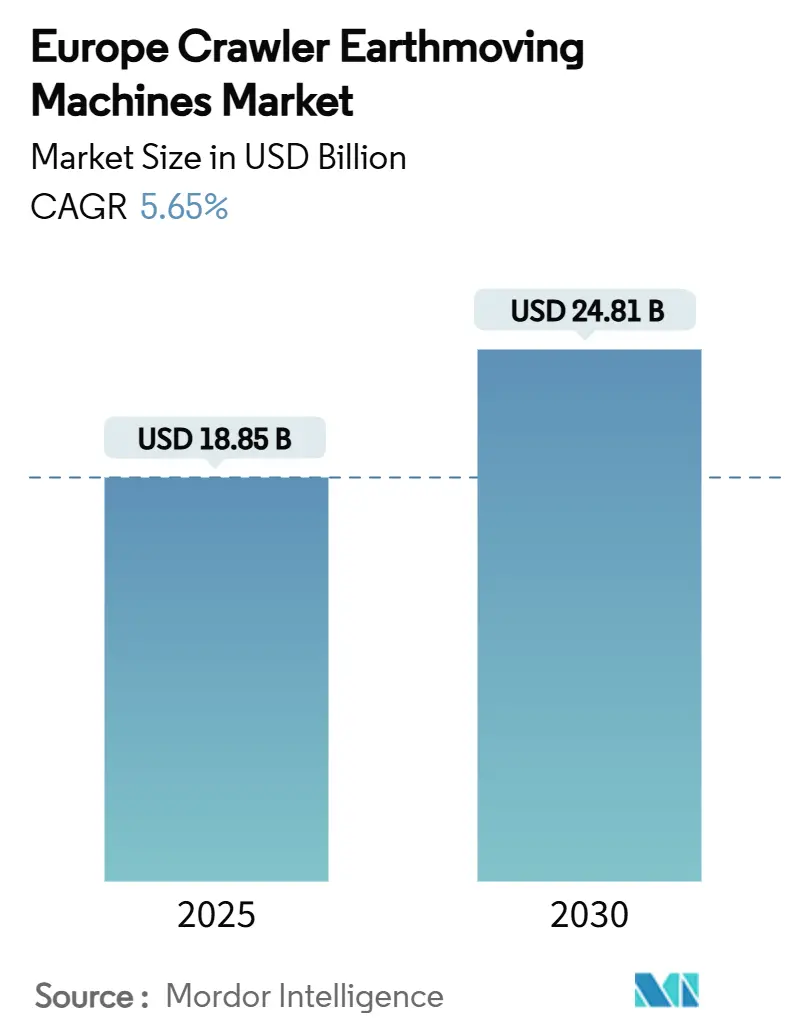

El tamaño del mercado europeo de máquinas excavadoras de cadenas se sitúa en 18.850 millones de USD en 2025 y se prevé que registre una CAGR del 5,65% para alcanzar los 24.810 millones de USD en 2030. Esta trayectoria está respaldada por el Fondo de Recuperación de la UE de 891.700 millones de EUR. Las renovaciones energéticas de edificios impulsan la demanda, la rápida modernización de los parques de alquiler y las estrictas normas de emisiones de la Fase V que aceleran la sustitución de equipos anteriores a 2019. La volatilidad de la cadena de suministro en acero y componentes críticos eleva los costes de los insumos, favoreciendo a los actores de escala que pueden cubrir materias primas y asegurar piezas con largos plazos de entrega. La progresiva electrificación de los equipos compactos, combinada con los despliegues de gemelos digitales, mejora el tiempo de actividad de la flota y reduce el coste total de propiedad, creando una ventaja competitiva duradera para los fabricantes que agrupan hardware, software y servicios.

Conclusiones Clave del Informe

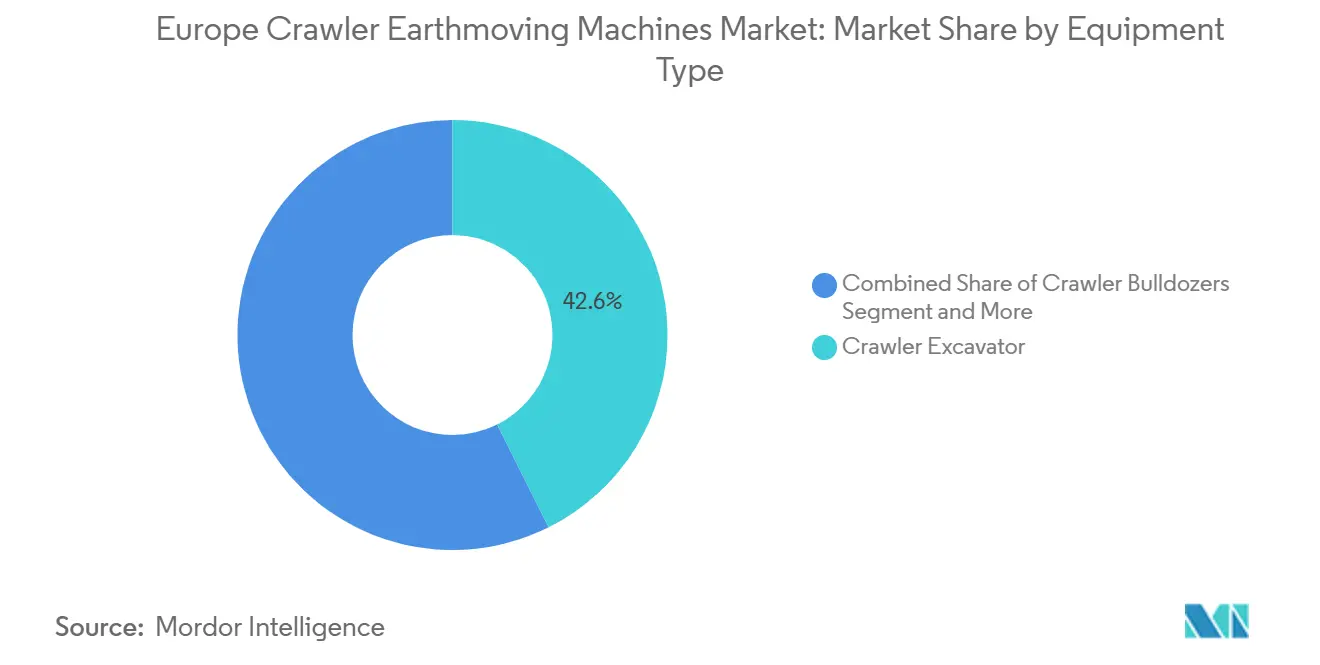

- Por tipo de equipo, las excavadoras de cadenas lideraron con una cuota de ingresos del 42,62% en 2024, mientras que se proyecta que los cargadores compactos de cadenas se expandan a una CAGR del 8,79% hasta 2030.

- Por propulsión, los sistemas diésel representaron el 76,43% de la cuota del tamaño del mercado europeo de máquinas excavadoras de cadenas en 2024; se prevé que las variantes eléctricas de batería crezcan a una CAGR del 9,56% hasta 2030.

- Por potencia del motor, la banda de 201 a 400 HP concentró el 37,27% de la cuota del tamaño del mercado europeo de máquinas excavadoras de cadenas en 2024, mientras que la clase por debajo de 100 HP avanza a una CAGR del 7,49% hasta 2030.

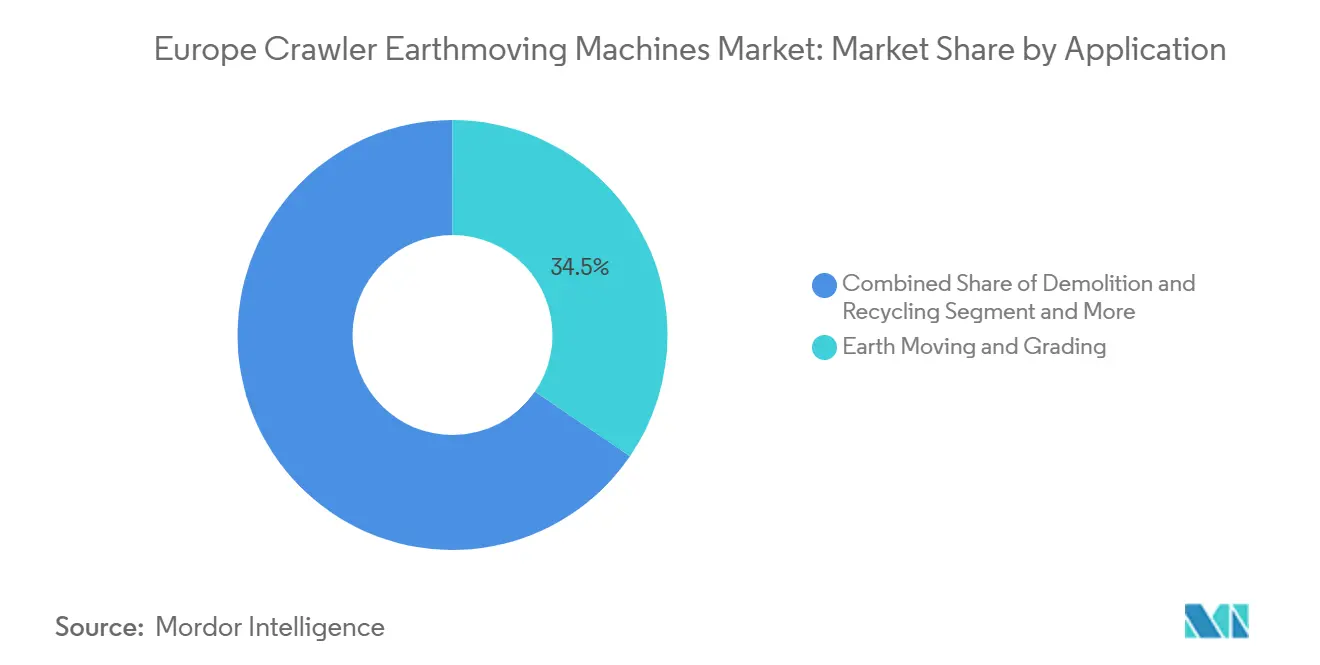

- Por aplicación, el movimiento de tierras y la nivelación capturaron el 33,18% de la cuota del tamaño del mercado europeo de máquinas excavadoras de cadenas en 2024; la demolición y el reciclaje es el segmento de mayor crecimiento con una CAGR del 7,46% hasta 2030.

- Por usuario final, la construcción mantuvo el 46,75% de la cuota del mercado europeo de máquinas excavadoras de cadenas en 2024, mientras que los servicios municipales registran la CAGR más alta del 7,34% hasta 2030.

- Por canal de distribución, los distribuidores autorizados mantuvieron una cuota del 34,86% en 2024; se proyecta que los mercados en línea y digitales aumenten a una CAGR del 9,28% entre 2025 y 2030.

- Por geografía, Alemania dominó con una cuota del 24,83% en 2024, mientras que Noruega está previsto que registre la CAGR más rápida del 8,94% hasta 2030.

Tendencias e Información del Mercado Europeo de Máquinas Excavadoras de Cadenas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estímulo del Fondo de Recuperación de la UE | +1.8% | En toda la UE, con mayor intensidad en Alemania, Francia e Italia | Mediano plazo (2 a 4 años) |

| Ciclo de sustitución de flotas | +1.2% | Europa Occidental, países nórdicos | Corto plazo (≤ 2 años) |

| Incentivos de la Fase V y vehículos eléctricos | +0.9% | En toda la UE, adopción temprana en los Países Bajos y Alemania | Largo plazo (≥ 4 años) |

| Ahorro en gastos operativos mediante telemática | +0.7% | Países nórdicos, Alemania, Reino Unido | Mediano plazo (2 a 4 años) |

| Auge de la demolición circular | +0.6% | Países Bajos, Bélgica, Alemania | Largo plazo (≥ 4 años) |

| Expansión del parque de alquiler | +0.5% | Europa Occidental, países nórdicos | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Estímulo al sector de la construcción en el marco del Fondo de Recuperación de la UE

El Fondo de Recuperación de la UE canaliza un 37% obligatorio de su valor hacia infraestructura verde, lo que mantiene el flujo de licitaciones del sector público y sostiene pedidos plurianuales de equipos de cadenas, especialmente en Alemania, Francia e Italia[1]"Mecanismo de Recuperación y Resiliencia: Objetivos de Transición Verde,", Comisión Europea, ec.europa.eu. Las inversiones en partidas presupuestarias para la envolvente energética, las mejoras en la eficiencia energética de los edificios y las instalaciones de energías renovables se han disparado, impulsando la demanda de máquinas compactas electrificadas. Estas máquinas están diseñadas para operar en zonas urbanas densamente pobladas, produciendo cero emisiones locales. Los desembolsos vinculados al rendimiento hasta 2026 garantizan un flujo de proyectos predecible que suaviza la planificación de la producción de los fabricantes de equipos originales y ayuda a las empresas de alquiler a consolidar pedidos en volumen. Los contratistas prefieren los modelos conformes con la Fase V y los eléctricos de batería para asegurar contratos públicos vinculados a métricas de sostenibilidad, reforzando la intención de compra mucho antes de que las flotas más antiguas alcancen el fin de su vida técnica.

Incentivos de la Fase V y la electrificación

Las normas de la Fase V cubren ahora motores por encima de 560 kW y por debajo de 19 kW, obligando a los fabricantes de equipos originales a instalar filtros de partículas diésel y reducción catalítica selectiva en toda la gama de cadenas[2]"Resumen de la Regulación de Maquinaria Móvil No de Carretera de la Fase V,", Comité para el Equipo Europeo de Construcción, cece.eu. Municipios como Oslo estipulan equipos de cero emisiones en obras públicas, creando una demanda inmediata de excavadoras compactas de cadenas eléctricas. Volvo CE planea electrificar toda su gama de excavadoras compactas en la presente década. Al mismo tiempo, CNH ha puesto en marcha una línea de producción italiana dedicada a cargadores de ruedas eléctricos, señalando colectivamente un cambio de propulsión irreversible.

Ahorro en gastos operativos mediante gemelos digitales y telemática

Plataformas como Trackunit IrisX procesan 2.000 millones de puntos de datos diariamente, lo que permite a los operadores de flotas diagnosticar el desgaste de las cadenas o las anomalías de presión hidráulica días antes de que se produzca un fallo[3]"Hitos de Datos de la Plataforma IrisX,", Trackunit ApS, trackunit.com. El mantenimiento predictivo se traduce en una reducción del tiempo de inactividad del 15 al 20% y un ahorro de combustible de hasta el 10%, lo que compensa la prima de precio de las máquinas conectadas en cuatro o cinco años. Los modelos de suscripción con altos ingresos recurrentes, como los de SmartCraft en los países nórdicos, integran el software en los flujos de trabajo de los contratistas y elevan los costes de cambio, otorgando a los pioneros una ventaja competitiva duradera.

Expansión de los parques de alquiler y arrendamiento

Los elevados precios de los equipos y el endurecimiento monetario en 2024 empujaron a muchos contratistas hacia modelos operativos con activos reducidos. La penetración del alquiler en algunas naciones de Europa Occidental ha superado las expectativas, y la telemática integrada permite a las empresas de alquiler facturar en función de la utilización real garantizando al mismo tiempo el tiempo de actividad. Los fabricantes de equipos originales responden diseñando plataformas de cadenas optimizadas para ciclos de trabajo de alto número de horas anuales e intercambios rápidos de accesorios, asegurando contratos de servicio a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX y crédito | -1.1% | Europa del Sur, Europa del Este | Corto plazo (≤ 2 años) |

| Volatilidad del suministro | -0.8% | En toda la UE, aguda en Alemania y Francia | Mediano plazo (2 a 4 años) |

| Escasez de carga rápida | -0.6% | En toda la UE, crítica en centros urbanos | Largo plazo (≥ 4 años) |

| Coste ESG del diésel | -0.4% | Europa Occidental, países nórdicos | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del suministro de materias primas y componentes

La demanda europea de acero disminuyó un 2,3% en 2024, y las cuotas antidumping en el marco del Plan de Acción del Acero de la UE redujeron el margen de importación, aumentando la volatilidad[4]"Informe del Mercado del Acero de la UE T1 2025,", Asociación Europea del Acero, eurofer.eu. Los plazos de entrega de válvulas hidráulicas alcanzaron un máximo de 46 semanas a principios de 2025, obligando a los fabricantes de equipos originales a realizar pedidos excesivos y mantener inventarios a un coste más elevado. Los precios del níquel y el litio de calidad para baterías siguen siendo susceptibles a los picos de demanda mundial de vehículos eléctricos, lo que limita la expansión de las grandes excavadoras eléctricas de cadenas.

Coste ESG asociado a la propiedad de flotas diésel

Los marcos de bonos verdes y los préstamos vinculados a la sostenibilidad penalizan a las empresas con alta exposición al diésel. Los contratistas que licitan en licitaciones públicas deben divulgar las emisiones de su flota, y una mayor huella de Alcance 1 se traduce en puntuaciones de evaluación más bajas. El coste de financiación incremental reduce el efectivo disponible para nuevas adquisiciones de diésel, suprimiendo indirectamente el volumen del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las excavadoras sustentan el liderazgo del mercado

El tamaño del mercado europeo de máquinas excavadoras de cadenas para excavadoras de cadenas medido en 2024, equivalente a una cuota del 42,62%, y estas máquinas mantienen su dominio gracias a su versatilidad en zanjas, despeje de terrenos y demolición selectiva. Los cargadores compactos de cadenas alcanzan la CAGR más alta del 8,79% impulsados por proyectos de renovación urbana que exigen maniobrabilidad, con unidades de rango medio de 2.500 a 3.000 libras que equilibran la facilidad de transporte y la potencia hidráulica. La cuota del mercado europeo de máquinas excavadoras de cadenas para bulldóceres y cargadores de cadenas se mantiene estable, sirviendo a trabajos de recuperación y extracción de estéril en canteras. La innovación de los fabricantes de equipos originales se centra en acoplamientos rápidos de accesorios y automatización del control de nivelación que reducen la dependencia de las habilidades del operador.

El impulso de crecimiento en el grupo «Otros», que incluye zanjeadoras y equipos de perforación, está vinculado a los despliegues de fibra de telecomunicaciones y proyectos de interconectores energéticos que requieren anchos de zanja reducidos y un control preciso de la profundidad. El lanzamiento de la minicargadora de 4 toneladas conforme con la Fase V de Komatsu en Bauma 2025 ilustra cómo las marcas tradicionales de alta potencia pivotan hacia diseños compactos y habilitados tecnológicamente para capturar este nicho de demanda emergente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Propulsión: Los vehículos eléctricos ganan terreno en medio de la prevalencia del diésel

Los motores diésel mantuvieron un dominio del 76,43% sobre la cuota del mercado europeo de máquinas excavadoras de cadenas en 2024 gracias a la amplia logística de repostaje y la alta densidad de par motor. Sin embargo, las unidades eléctricas de batería registran una CAGR del 9,56%, penetrando en las clases compactas y de tamaño medio donde paquetes de baterías de 80 a 100 kWh sostienen un turno con carga en corriente alterna nocturna. Los costes de postratamiento de la Fase V y las zonas urbanas de bajas emisiones elevan el coste total de propiedad del diésel, reduciendo la brecha en el precio de adquisición. La concentración de los fabricantes de equipos originales en la modularidad de las baterías, ejemplificada por el concepto de paquete extraíble de CASE, mejora la utilización de la flota, ya que los módulos cargados pueden intercambiarse en minutos.

Los sistemas híbridos combinan motores diésel de menor tamaño con asistencia de batería de 48 V o 600 V, logrando hasta un 25% de ahorro de combustible sin ansiedad por la autonomía. Las pilas de combustible de hidrógeno siguen siendo de escala piloto debido a la distribución inadecuada de hidrógeno y los elevados costes del conjunto de celdas.

Por Potencia del Motor: El rango medio mantiene el punto óptimo

Las máquinas con una potencia de 201 a 400 HP controlaron el 37,27% del tamaño del mercado europeo de máquinas excavadoras de cadenas en 2024. Satisfacen la mayoría de las demandas de excavación de infraestructuras al tiempo que se ajustan a las normativas de transporte en las carreteras europeas. Las excavadoras de cadenas por debajo de 100 HP crecen más rápidamente con una CAGR del 7,49%, favorecidas para proyectos en el interior de las ciudades donde se aplican puentes con restricciones de peso y normas de emisiones. La mejora en la eficiencia hidráulica permite a las unidades de menos de 100 HP abordar tareas antes reservadas para máquinas de 150 HP, comprimiendo la curva de potencia.

Las unidades de más de 400 HP siguen siendo indispensables para la extracción de estéril en minas y grandes proyectos hidroeléctricos. La alianza de Liebherr con Fortescue para camiones autónomos eléctricos de batería de 360 t señala cómo incluso las clases de ultra alta potencia adoptarán propulsión de cero emisiones una vez que mejore la energía específica de las baterías.

Por Aplicación: La demolición encarna los objetivos de la economía circular

El movimiento de tierras y la nivelación se mantuvieron dominantes con el 33,18% de la cuota del mercado europeo de máquinas excavadoras de cadenas en 2024, pero la demolición selectiva y el reciclaje mostraron la CAGR más fuerte del 7,46%. Las directivas de residuos de la UE exigen documentación de procedencia para los materiales recuperados, lo que impulsa a los contratistas a equipar las excavadoras de cadenas con accesorios de cizalla, pulverizador y trituradora capaces de fraccionar hormigón y armaduras en el lugar de trabajo. El aumento de la construcción de túneles, la expansión ferroviaria y los desarrollos de energías renovables mantienen activas las aplicaciones de excavación de tuberías e infraestructura energética.

El despliegue de parques de alquiler emerge como una aplicación por derecho propio, ya que los arrendatarios exigen máquinas listas para telemática para controlar la utilización. Los nichos de silvicultura y agricultura continúan adoptando cadenas de baja presión sobre el suelo para navegar por suelos blandos sin compactación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Los servicios municipales superan la demanda privada

Las autoridades municipales representaron solo el 17,9% del volumen de 2024, pero registran una CAGR del 7,34% hasta 2030, impulsada por obras de adaptación climática como defensas contra inundaciones y mejoras de calefacción urbana que se adaptan a las excavadoras compactas eléctricas de cadenas. Las empresas constructoras siguen siendo los mayores compradores, con una cuota del 46,75%, aunque muchas externalizan la propiedad a socios de alquiler. La minería y la extracción en canteras aseguran una demanda de carga base, mientras que los promotores logísticos invierten en cargadores de cadenas más grandes para construir centros de distribución automatizados.

Por Canal de Distribución: Los mercados digitales ganan terreno

Las redes de distribuidores autorizados aún controlan el 34,86% de las ventas unitarias debido a su capacidad de servicio in situ. Sin embargo, el canal en línea crece a una CAGR del 9,28% a medida que los compradores utilizan configuradores digitales y portales de comparación de precios antes de realizar pedidos. Las plataformas propias de los fabricantes de equipos originales integran financiación, suscripciones de telemática y actualizaciones de software por aire, difuminando la línea entre ventas y soporte posventa. Los portales de alquiler permiten a los contratistas programar equipos, añadir accesorios y supervisar la utilización desde un único panel de control.

Análisis Geográfico

Alemania generó el 24,83% del tamaño del mercado europeo de máquinas excavadoras de cadenas en 2024, beneficiándose de proyectos industriales de alto valor y de la presencia de fabricantes de equipos originales nacionales. Los incentivos federales para la renovación energética de edificios mantienen la demanda de excavadoras de cadenas resiliente a pesar de la desaceleración de la construcción en 2024. Francia y el Reino Unido representan más de una cuarta parte del volumen regional; la turbulencia política en Francia frenó la aprobación de nuevos proyectos, mientras que el Reino Unido depende de grandes planes ferroviarios y de carreteras para sostener la renovación de flotas.

Italia aprovecha 68.900 millones de EUR en subvenciones del Fondo de Recuperación para obras públicas y alberga la nueva línea de cargadores eléctricos de CNH, posicionando al país como un centro tecnológico. La recuperación residencial de España impulsa las ventas de excavadoras compactas de cadenas, mientras que Rusia sigue limitada por las sanciones que restringen las importaciones de tecnología occidental. Los Países Bajos lideran la práctica de demolición circular, impulsando una alta demanda de accesorios. Suecia y Finlandia utilizan la silvicultura y la minería para emplear excavadoras de cadenas diésel de rango medio con alto esfuerzo de tracción.

Noruega registra la CAGR más rápida del 8,94% hasta 2030. Los 46.900 millones de NOK destinados al gasto en carreteras en 2025 y los grandes contratos como el proyecto E10/rv-85 de Skanska por valor de 11.400 millones de NOK crean un sólido flujo de equipos. Los mandatos gubernamentales para maquinaria libre de emisiones en obras públicas inclinan las compras hacia unidades compactas eléctricas de batería e híbridas de tamaño medio. Polonia y la República Checa muestran un crecimiento constante a medida que los fondos de cohesión de la UE financian mejoras en autopistas. Las naciones alpinas Austria y Suiza mantienen la demanda de excavadoras de cadenas de vía estrecha capaces de operar en pendientes pronunciadas.

Panorama Competitivo

El mercado muestra una concentración moderada, con Caterpillar, Komatsu, Liebherr y Volvo CE canalizando su escala global hacia la I+D, acelerando el despliegue de prototipos de batería e hidrógeno. El acuerdo de Caterpillar con CRH para codesarrollar camiones de acarreo de batería de 70 a 100 t ilustra la innovación colaborativa orientada a sitios de áridos que utilizan excavadoras de cadenas.

Las adquisiciones estratégicas reconfiguran el campo. Komatsu absorbió GHH Group para profundizar en la capacidad subterránea; la compra pendiente de Mecalac por parte de Fayat añade especialistas en equipos compactos a su cartera; Kubota asegura el suministro de fabricantes de equipos originales de Liebherr para entrar en la clase de excavadoras de ruedas de 9 a 11 t. Los participantes chinos XCMG y SANY refuerzan el cumplimiento europeo integrando motores de la Fase V y abriendo depósitos de piezas en Alemania y Polonia.

Los ecosistemas centrados en datos se han convertido en el nuevo campo de batalla. Trackunit ha aumentado su base instalada a más de 1,4 millones de unidades, vendiendo análisis que reducen el tiempo de inactividad de los arrendatarios. Los fabricantes de equipos originales agrupan licencias de telemática plurianuales y paquetes de mantenimiento predictivo, convirtiendo el coste total del ciclo de vida, en lugar del precio de factura, en la variable principal de contratación. Los nuevos participantes en el mercado que carecen de profundidad en software se enfrentan a una compresión de márgenes a medida que los clientes exigen soluciones integradas.

Líderes de la Industria Europea de Máquinas Excavadoras de Cadenas

Caterpillar Inc.

Komatsu Ltd.

Liebherr-International AG

Volvo Construction Equipment AB

Hitachi Construction Machinery Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Kubota acordó con Liebherr el suministro de excavadoras de ruedas de 9 t y 11 t para el lanzamiento europeo en 2026 con el fin de capturar la demanda impulsada por la infraestructura.

- Diciembre de 2024: Zeppelin asumió la distribución de Caterpillar en Noruega y los Países Bajos, ampliando su presencia regional.

- Julio de 2024: CNH inauguró una línea de cargadores compactos eléctricos en Lecce, Italia, en el momento oportuno para satisfacer la creciente demanda de cero emisiones.

Alcance del Informe del Mercado Europeo de Máquinas Excavadoras de Cadenas

| Excavadoras de Cadenas |

| Bulldóceres de Cadenas |

| Cargadores de Cadenas |

| Grúas de Cadenas y Posatubos |

| Cargadores Compactos de Cadenas y Minicargadoras |

| Otros (Zanjeadora, Equipo de Perforación, etc.) |

| Diésel (Fase III - V) |

| Híbrido Diésel-Eléctrico |

| Eléctrico de Batería |

| Pila de Combustible de Hidrógeno (Piloto) |

| Por Debajo de 100 HP |

| 100-200 HP |

| 201-400 HP |

| Por Encima de 400 HP |

| Movimiento de Tierras y Nivelación |

| Demolición y Reciclaje |

| Silvicultura y Agricultura |

| Minería y Extracción en Canteras |

| Tuberías e Infraestructura Energética |

| Operaciones de Parques de Alquiler |

| Construcción (Residencial, No Residencial) |

| Minería y Extracción en Canteras |

| Infraestructura de Petróleo y Gas |

| Parques Industriales y Logísticos |

| Servicios Municipales |

| Agricultura y Silvicultura |

| Ventas Directas del Fabricante de Equipos Originales |

| Distribuidores Autorizados |

| Empresas de Alquiler y Arrendamiento |

| Mercados en Línea y Digitales |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| España |

| Rusia |

| Países Bajos |

| Suecia |

| Noruega |

| Finlandia |

| Polonia |

| República Checa |

| Austria |

| Suiza |

| Bélgica y Luxemburgo |

| Dinamarca |

| Irlanda |

| Portugal |

| Grecia |

| Por Tipo de Equipo | Excavadoras de Cadenas |

| Bulldóceres de Cadenas | |

| Cargadores de Cadenas | |

| Grúas de Cadenas y Posatubos | |

| Cargadores Compactos de Cadenas y Minicargadoras | |

| Otros (Zanjeadora, Equipo de Perforación, etc.) | |

| Por Propulsión | Diésel (Fase III - V) |

| Híbrido Diésel-Eléctrico | |

| Eléctrico de Batería | |

| Pila de Combustible de Hidrógeno (Piloto) | |

| Por Potencia del Motor | Por Debajo de 100 HP |

| 100-200 HP | |

| 201-400 HP | |

| Por Encima de 400 HP | |

| Por Aplicación | Movimiento de Tierras y Nivelación |

| Demolición y Reciclaje | |

| Silvicultura y Agricultura | |

| Minería y Extracción en Canteras | |

| Tuberías e Infraestructura Energética | |

| Operaciones de Parques de Alquiler | |

| Por Usuario Final | Construcción (Residencial, No Residencial) |

| Minería y Extracción en Canteras | |

| Infraestructura de Petróleo y Gas | |

| Parques Industriales y Logísticos | |

| Servicios Municipales | |

| Agricultura y Silvicultura | |

| Por Canal de Distribución | Ventas Directas del Fabricante de Equipos Originales |

| Distribuidores Autorizados | |

| Empresas de Alquiler y Arrendamiento | |

| Mercados en Línea y Digitales | |

| Por País | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Suecia | |

| Noruega | |

| Finlandia | |

| Polonia | |

| República Checa | |

| Austria | |

| Suiza | |

| Bélgica y Luxemburgo | |

| Dinamarca | |

| Irlanda | |

| Portugal | |

| Grecia |

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR esperada para las máquinas excavadoras de cadenas de Europa entre 2025 y 2030?

Se proyecta que el sector registre una CAGR del 5,65%, elevando los ingresos de 18.850 millones de USD en 2025 a 24.810 millones de USD en 2030.

¿Qué categoría de equipo muestra el mayor impulso de crecimiento?

Los cargadores compactos de cadenas presentan las perspectivas más sólidas con una CAGR del 8,79% hasta 2030, impulsados por las necesidades de maniobrabilidad en obras urbanas.

¿Con qué rapidez gana terreno la propulsión eléctrica de batería?

Aunque el diésel aún mantiene una cuota del 76,43%, las unidades eléctricas de batería se expanden a una CAGR del 9,56% gracias al cumplimiento de la Fase V y las políticas de cero emisiones.

¿Qué país tiene previsto crecer más rápido y por qué?

Noruega lidera con una CAGR del 8,94%, respaldada por grandes presupuestos de carreteras y mandatos municipales para maquinaria libre de emisiones.

¿Cómo influye el cambio hacia los parques de alquiler en la estrategia de adquisición?

El elevado CAPEX y el crédito más restrictivo impulsan a los contratistas a favorecer los alquileres a largo plazo; esto acelera la rotación de máquinas conformes con la Fase V y conectadas dentro de los inventarios de alquiler.

Última actualización de la página el: