Tamaño y Participación del Mercado de Carpas de Camping

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carpas de Camping por Mordor Intelligence

El tamaño del mercado de carpas de camping fue valorado en USD 5.620 millones en 2025 y se estima que crecerá desde USD 5.980 millones en 2026 hasta alcanzar USD 8.140 millones en 2031, a una CAGR del 6,38% durante el período de pronóstico (2026-2031). El aumento de la participación en actividades recreativas al aire libre después de 2024 y la conversión sostenida de participantes ocasionales en campistas habituales están respaldando una expansión generalizada de carpas de nivel básico y de gama media, mientras que los diseños técnicos premium continúan ganando terreno entre los usuarios experimentados que valoran la durabilidad y los materiales avanzados. La claridad regulatoria sobre los estándares de inflamabilidad en América del Norte está reduciendo la fricción de cumplimiento para las marcas que alinean la construcción y el etiquetado con los métodos de prueba actualizados, lo que ayuda a agilizar la introducción de nuevos productos en todos los canales. La innovación en materiales sigue siendo un tema definitorio a medida que los fabricantes de carpas se orientan hacia impermeabilizantes libres de PFAS, textiles teñidos en solución e hilos reciclados que cumplen los estándares de seguridad sin tratamientos químicos, lo que respalda tanto los objetivos de rendimiento como los medioambientales. El comercio minorista sigue siendo omnicanal, donde la evaluación en tienda coexiste con el descubrimiento de productos a través de sitios propios de las marcas y comunidades sociales, y esa combinación está dando forma a cómo el mercado de carpas de camping comunica las afirmaciones sobre los productos y la educación del usuario en 2026.

Conclusiones Clave del Informe

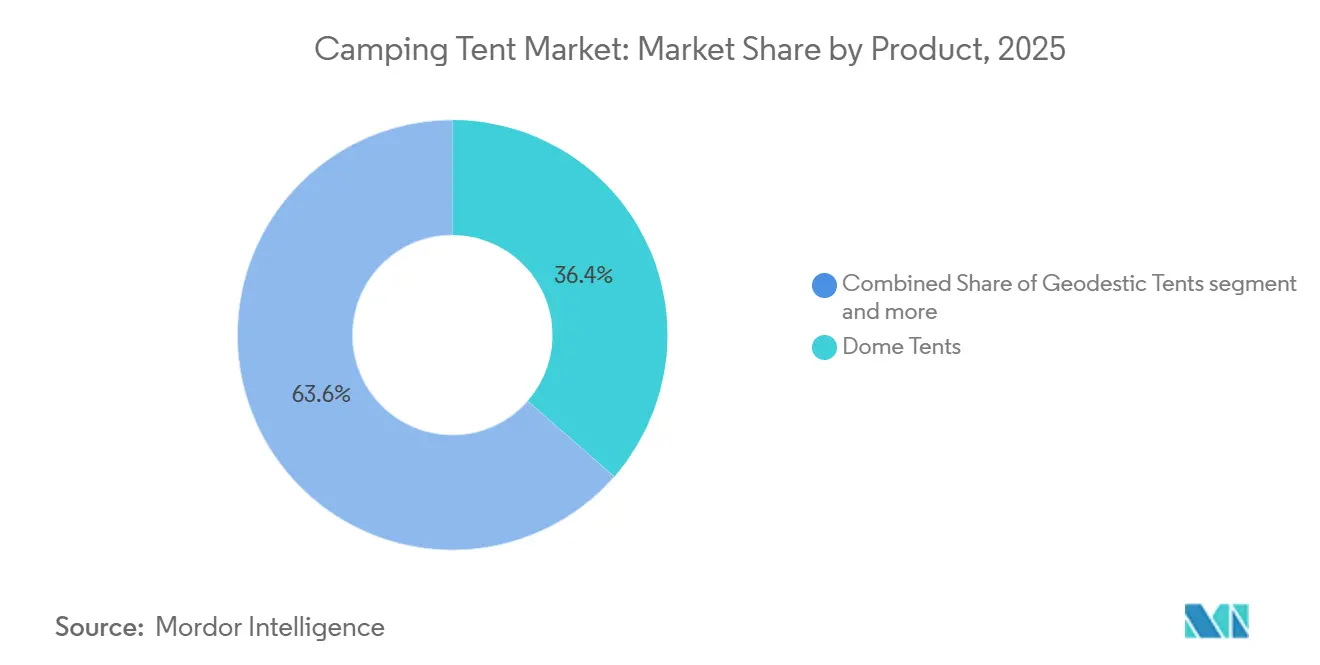

- Por tipo de producto, las carpas domo lideraron con una participación de ingresos del 36,43% en 2025, mientras que se prevé que las carpas geodésicas se expandan a una CAGR del 8,21% hasta 2031.

- Por capacidad, las carpas para menos de 4 personas representaron el 65,58% de la participación de mercado en 2025, mientras que las configuraciones de 4 personas y más se proyecta que crezcan a una CAGR del 7,36% hasta 2031.

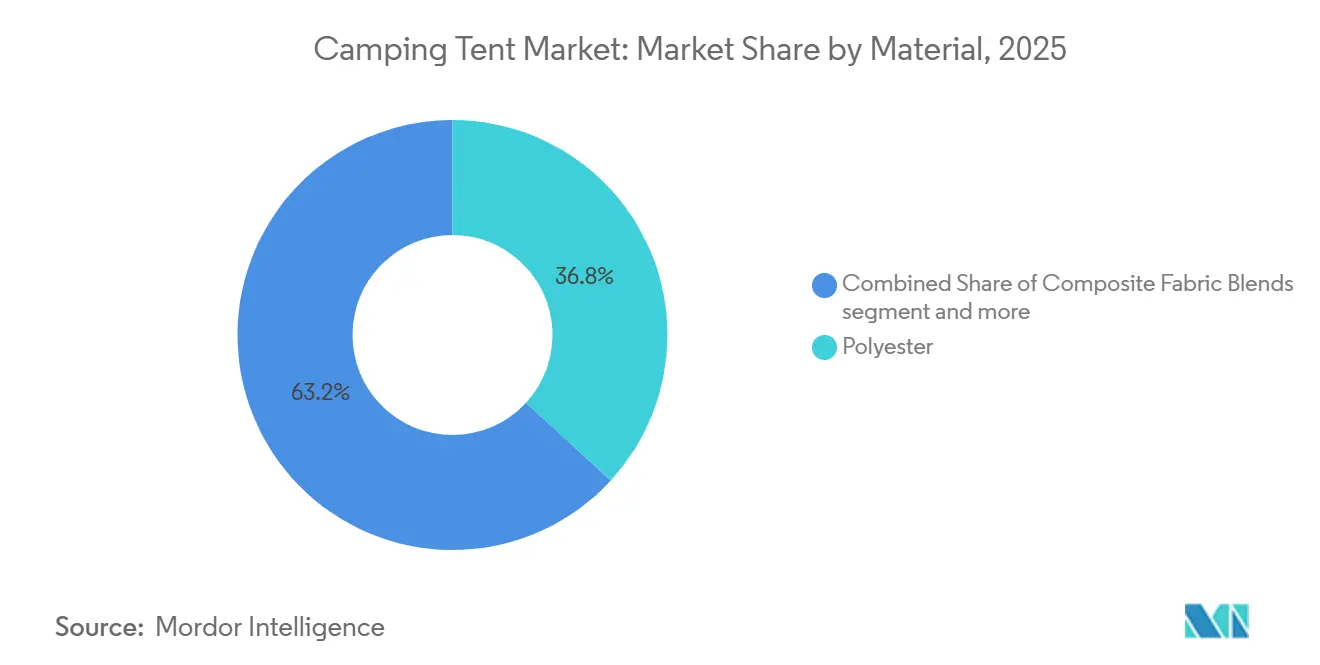

- Por material, el poliéster mantuvo una participación del 36,84% en 2025, mientras que se proyecta que las mezclas de telas compuestas avancen a una CAGR del 6,84% durante 2026-2031.

- Por canal de distribución, las tiendas minoristas fuera de línea capturaron el 69,57% de la participación en 2025, mientras que se espera que las tiendas minoristas en línea crezcan a una CAGR del 8,45% hasta 2031.

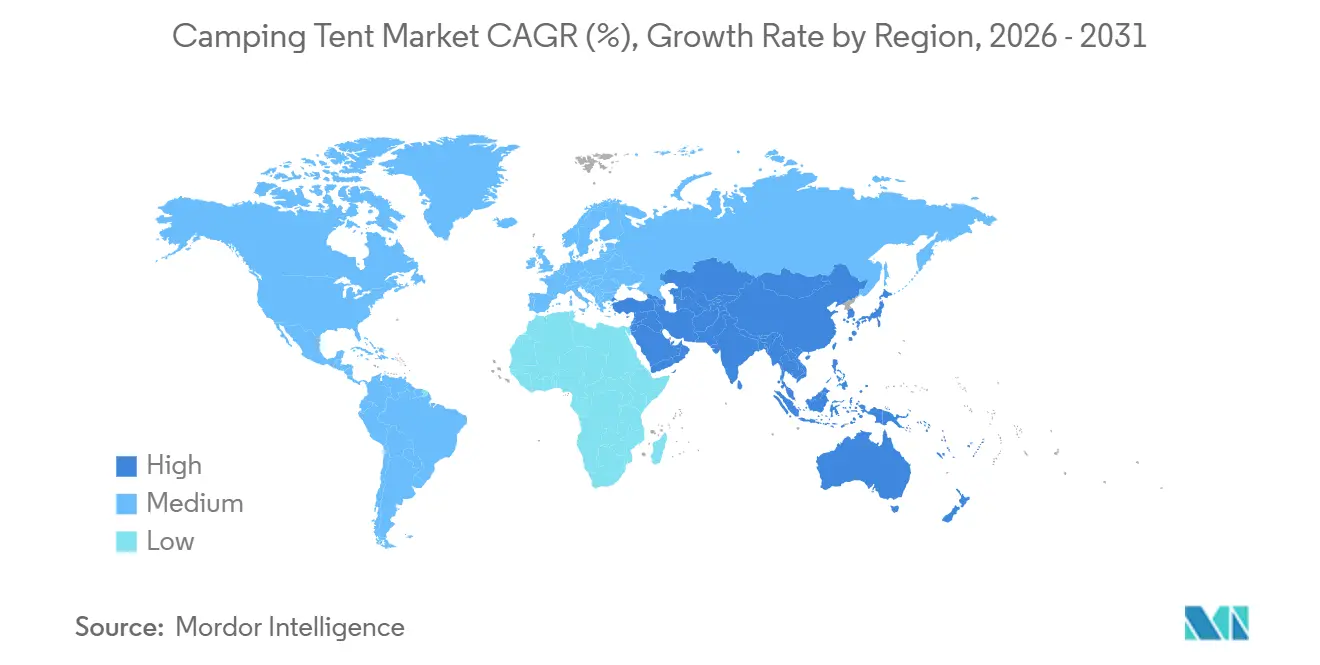

- Por geografía, América del Norte representó una participación del 34,46% en 2025, mientras que se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 7,73% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Carpas de Camping

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del turismo de aventura y el ocio al aire libre | +1.8% | Global con mayores ganancias en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Diseños ligeros y de fácil instalación | +1.4% | América del Norte y Europa, en aumento entre los usuarios urbanos de fin de semana en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor ingreso disponible que respalda la recreación | +1.2% | Asia-Pacífico, Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Redes sociales e influenciadores del estilo de vida al aire libre | +0.9% | Cohortes urbanas globales de la Generación Z y los Millennials | Corto plazo (≤ 2 años) |

| Telas avanzadas impermeables y para todas las estaciones | +0.7% | América del Norte, Norte de Europa, destinos de gran altitud | Mediano plazo (2-4 años) |

| Expansión del acceso al comercio electrónico para equipos al aire libre | +0.4% | Asia-Pacífico y América del Norte con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad del turismo de aventura y las actividades de ocio al aire libre

La participación en actividades al aire libre en los Estados Unidos se expandió en 2024, con 181,1 millones de participantes de seis años en adelante, y el camping entre las principales actividades de acceso, lo que sostuvo la demanda de carpas de entrada y modelos todoterreno para todas las estaciones en 2026, según la Asociación de la Fundación al Aire Libre[1]Fuente: Outdoor Foundation, "Informe de Tendencias de Participación al Aire Libre 2025", Outdoor Foundation, outdoorfoundation.org. El crecimiento entre los jóvenes y las comunidades diversas amplió el grupo de posibles propietarios, respaldando un mayor grupo de destinatarios para los formatos amigables para principiantes y la venta minorista orientada a la educación que aclara la instalación, el ajuste y el cuidado. Las marcas que reducen la fricción en la instalación u ofrecen afirmaciones claras sobre el tamaño convierten el interés casual en propiedad a medida que los usuarios migran de alquileres o equipos compartidos a primeras compras que equilibran el peso, el espacio y la protección climática. Al mismo tiempo, una visible oleada de introducciones de productos en 2025 y 2026 reinició las expectativas de rendimiento al descartar los tratamientos con PFAS y avanzar hacia textiles teñidos en solución y reciclados que resisten a lo largo de las estaciones mientras facilitan el cumplimiento normativo en América del Norte. Esta ampliación de la base de usuarios favorece los diseños escalables, por lo que el mercado de carpas de camping está viendo un interés continuo en los formatos de domo de fácil instalación para los compradores del mercado masivo y los formatos geodésicos de grado expedición para los usuarios experimentados que desean seguir usando su equipo en condiciones adversas sin sacrificar la durabilidad a largo plazo.

Creciente demanda de diseños de carpas ligeras y de fácil instalación

Las carpas de mochilero ultraligeras continuaron ganando impulso durante 2025-2026 a medida que los fabricantes priorizaron refugios de menos de 1 kg sin comprometer la durabilidad o la protección climática. Innovaciones como el Dragonfly OSMO de NEMO Equipment, actualizado para 2025-2026, aprovecha hilos compuestos reciclados al 100% propietarios que ofrecen una repelencia al agua 4 veces mayor, un 3 veces menos de estiramiento cuando está mojado y un 20% más de resistencia en comparación con telas similares, cumpliendo los estándares de resistencia a las llamas sin productos químicos añadidos, destacando el uso de telas recicladas de alto rendimiento, impermeabilización mejorada, reducción del estiramiento de la tela y cumplimiento de la resistencia a las llamas sin productos químicos, al tiempo que mejora el control de la condensación y la resistencia general[2]Fuente: NEMO Equipment, "Dragonfly OSMO", NEMO Equipment, nemoequipment.com . Al mismo tiempo, las carpas de armazón inflable de marcas como Heimplanet, Vango y Zempire han simplificado los procesos de instalación, con algunos modelos que se montan en menos de cinco minutos, aumentando su atractivo entre los campistas primerizos y familiares que buscan comodidad. Los cambios regulatorios, incluida la adopción por parte de Canadá del estándar CAN/CGSB-182.1-2020 en noviembre de 2024, están apoyando aún más la innovación al reducir la dependencia de los productos químicos retardantes de llama y reducir los costos de materiales para los fabricantes que cumplen la normativa.

Aumento del ingreso disponible que respalda el gasto en viajes recreativos

El aumento de los ingresos disponibles en los mercados emergentes continúa respaldando el crecimiento en la adopción de equipos de camping, particularmente en la región de Asia-Pacífico, donde la expansión de las poblaciones de clase media está impulsando la demanda de equipos al aire libre. Naturehike, una marca de exteriores con sede en Ningbo, ilustra esta tendencia, con ventas anuales que superan los RMB 1.500 millones (USD 200 millones) en 2026 y distribución en 72 países. La empresa ha ganado una fuerte tracción en el Sudeste Asiático, donde el mercado de deportes al aire libre supera los USD 300 millones y se expande a una tasa de crecimiento anual de más del 100%. Su estrategia de precios de gama media, con carpas típicamente con precios entre USD 100 y 200, posiciona a la marca entre los fabricantes occidentales premium y los productos de entrada de bajo costo, atrayendo a consumidores aspiracionales en mercados como Vietnam, Tailandia, Filipinas e Indonesia. Están surgiendo patrones similares en América Latina, donde las opciones de camping asequibles están ampliando la participación más allá de los consumidores de mayores ingresos; por ejemplo, el Parque Nacional Tierra del Fuego de Argentina registró entre 800 y 1.200 visitantes diarios durante la temporada alta de enero de 2026, con tarifas de camping en Lago Roca que se mantienen accesibles a ARS 3.000 (USD 4-5) por noche. En América del Norte, el gasto de los consumidores en recreación al aire libre se ha mantenido resiliente a pesar de las presiones inflacionarias, respaldado por una creciente preferencia por las compras orientadas a la experiencia. La demanda se ha fortalecido en múltiples grupos de ingresos y educación, mientras que las categorías de carpas premium continúan beneficiándose de los consumidores que actualizan a productos con más características que incorporan distribuciones de múltiples habitaciones, revestimientos de protección UV y sistemas de iluminación integrados como la tecnología mtnGLO de Big Agnes.

Creciente influencia de las redes sociales y los influenciadores del estilo de vida al aire libre

Los videos de formato corto y el contenido comunitario ahora juegan un papel visible en cómo los compradores aprenden sobre las nuevas carpas, qué significan las telas y los revestimientos en el uso real, y qué métodos de instalación pueden confiar en mal tiempo. Las marcas y los minoristas con contenido educativo sólido convierten mejor porque los usuarios buscan respuestas específicas sobre el espacio interior, las clasificaciones de impermeabilidad y el control de la condensación antes de comprar una carpa en línea. Esto ha impulsado al mercado de carpas de camping a invertir en canales propios que combinan recorridos técnicos con clips del mundo real de parques y campamentos, lo que ayuda a cerrar la brecha entre las demostraciones en tienda y el descubrimiento en línea. Las empresas que utilizan sus propios embajadores y especialistas en productos para demostrar la instalación y el cuidado adecuados ayudan a reducir el mal uso, disminuir las devoluciones y construir una base de propietarios habituales. Estas tácticas ayudan a los nuevos participantes a sentirse lo suficientemente seguros como para comprar en línea y llegar al campamento preparados, lo que mantiene la satisfacción y mantiene la participación en tendencia ascendente para 2026.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Naturaleza Estacional del Camping que Limita la Demanda de Productos durante Todo el Año | -0.9% | Climas templados: América del Norte, Europa, partes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Productos Falsificados y de Baja Calidad que Afectan la Reputación de la Marca | -0.5% | Asia-Pacífico (centros de fabricación), mercados en línea a nivel mundial | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de las Materias Primas que Afecta los Costos de Fabricación de Carpas | -0.7% | Global, con presión aguda en los mercados dependientes de importaciones (Oriente Medio, América Latina) | Corto plazo (≤ 2 años) |

| Regulaciones Estrictas sobre Productos Químicos Retardantes de Llama que Aumentan los Costos de Cumplimiento | -0.3% | América del Norte, Europa, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Productos falsificados y de baja calidad que afectan la reputación de la marca

Las carpas de camping falsificadas vendidas a través de plataformas de comercio electrónico están afectando cada vez más la reputación de las marcas y la seguridad de los productos. Tentsile informó un aumento en las quejas sobre productos falsos fabricados con telas de baja calidad, mosquetones de calidad inferior y afirmaciones de tamaño engañosas, mientras que ToyouTent emitió una alerta de autenticidad en febrero de 2026 después de que sitios web fraudulentos copiaran imágenes de producción internas para engañar a los compradores. Las preocupaciones sobre la calidad del producto también están creciendo: en noviembre de 2024, la Administración de Supervisión del Mercado Provincial de Liaoning de China probó 15 lotes de carpas de exterior y no encontró ninguno conforme, con fallas en la resistencia al desgarro, la protección UV, la impermeabilización y los estándares de resistencia a las llamas. De manera similar, la Oficina de Seguridad de Productos y Normas del Reino Unido retuvo una carpa para dos personas en 2021 después de que su tela de poliéster no cumpliera los requisitos de inflamabilidad bajo el Reglamento General de Seguridad de Productos de 2005. Estos problemas están aumentando la presión sobre los fabricantes legítimos que invierten en pruebas ISO 5912 y certificaciones como Bluesign y OEKO-TEX. Naturehike respondió adoptando una estrategia de "marca primero" después de superar los RMB 1.500 millones en ventas, registrando propiedad intelectual antes de la entrada al mercado en el Sudeste Asiático y segmentando las cadenas de suministro para reducir la fuga de componentes. Las medidas regulatorias también se están endureciendo, con el Reglamento General de Seguridad de Productos (GPSR) de la UE de 2024 que exige a los fabricantes mantener documentación técnica y trazabilidad de los productos, elevando los estándares de cumplimiento en toda la industria.

Regulaciones estrictas sobre productos químicos retardantes de llama que aumentan los costos de cumplimiento

El Reglamento de Carpas de Canadá (SOR/2024-217), vigente desde noviembre de 2024, exige el cumplimiento de CAN/CGSB-182.1-2020, que utiliza pruebas de pérdida de masa equilibrada para reducir la dependencia de los productos químicos retardantes de llama y abordar las preocupaciones de salud vinculadas a los PBDE y el TDCPP, reportados a niveles 29 veces más altos en las manos después de manipular carpas tratadas y detectados en muestras de aire de carpas, según el Gobierno de Canadá. La Asociación Internacional de Bomberos (IAFF) señala que la lucha contra incendios está clasificada como cancerígena para los seres humanos por la IARC (2022), y que la exposición a retardantes de llama contribuye al riesgo de cáncer ocupacional, apoyando un cambio hacia alternativas de prueba de smoldering. En comparación, la norma ASTM F3431-21 en los EE. UU. hace referencia a los estándares CGSB pero se aplica solo a las carpas utilizadas con aparatos de camping, ofreciendo una cobertura al consumidor más limitada[3]Fuente: ASTM International, "F3431-21 Especificación Estándar para Determinar la Inflamabilidad de los Materiales para Carpas de Camping Recreativo", ASTM, astm.org . Los costos de cumplimiento oscilan entre USD 1.200 y 2.500 por modelo para las pruebas CPAI-84 y entre USD 500 y 5.000 para las pruebas ASTM F3431/CAN/CGSB-182.1, dependiendo de la complejidad de la tela, mientras que el marco de transición de Canadá permite ajustes hasta noviembre de 2026 con ventanas de cumplimiento de 180 días para fabricantes y 365 días para vendedores. Capas adicionales, como la Proposición 65 de California y los estándares REACH/EN 5911 de la UE, aumentan aún más la complejidad regulatoria y las restricciones químicas, mientras que innovaciones como las telas OSMO de NEMO Equipment y HyperBead de Big Agnes logran la resistencia a las llamas sin productos químicos añadidos, reduciendo los costos de tratamiento recurrentes y cumpliendo los estándares de rendimiento ISO 5912 y ASTM F3431.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Diseños Geodésicos Impulsan la Migración Técnica

Las carpas domo capturaron el 36,43% de la participación del mercado de carpas de camping en 2025, respaldadas por el espacio interior equilibrado, la instalación familiar y una amplia gama de precios para compradores ocasionales y usuarios de fin de semana. Se prevé que el crecimiento de las carpas geodésicas sea del 8,21% de CAGR hasta 2031, lo que refleja un mayor interés en la estabilidad de grado expedición que ha migrado hacia formatos más ligeros y niveles de precios más accesibles para los consumidores avanzados. Los nuevos modelos enfatizan la resistencia estructural sin materiales pesados, alentando a los usuarios a actualizar a medida que buscan un mejor rendimiento ante el viento y la carga de nieve para las temporadas de transición y las altitudes más elevadas. Las telas recicladas y teñidas en solución ahora aparecen en las líneas técnicas junto con los diseños establecidos, y esa combinación señala a los compradores que los estándares medioambientales y de seguridad pueden coexistir con la durabilidad en el campo. Las marcas que presentan clasificaciones de cabeza hidrostática claras y especificaciones de varillas ayudan a los nuevos propietarios a hacer coincidir las carpas con el clima y el terreno, lo que respalda la satisfacción y reduce las devoluciones.

El aumento proyectado de los diseños geodésicos está remodelando cómo el mercado de carpas de camping comunica el valor a los usuarios experimentados que pasan más noches al aire libre y quieren confianza cuando los pronósticos cambian. Los minoristas y los sitios de las marcas que comparan las arquitecturas de domo y geodésica educan a los usuarios sobre cuándo cambiar el peso por la resistencia y cuándo los gramos marginales valen la estabilidad adicional en sitios expuestos. Los planos de planta de múltiples vestíbulos y mayor volumen continúan apareciendo en el extremo superior de esta categoría a medida que los compradores piden tanto resistencia a las tormentas como habitabilidad que se sienta cómoda durante viajes más largos. Las entradas geodésicas de Terra Nova ilustran cómo las marcas técnicas establecidas están reconciliando el peso, el contenido reciclado y las clasificaciones de impermeabilidad en una sola construcción que atrae a excursionistas avanzados y montañeros. En toda la categoría, los pasos de instalación fáciles de seguir, las señales de color y los sistemas de tensado simplificados son ahora expectativas estándar, alineando la adopción técnica con la usabilidad que limita los errores de instalación para los nuevos propietarios.

Por Capacidad: Las Configuraciones Familiares se Aceleran en Medio de las Tendencias Multigeneracionales

Las carpas para menos de 4 personas mantuvieron la mayor participación con el 65,58% en 2025, reflejando las necesidades de los mochileros en solitario, las parejas y los grupos pequeños que valoran el ahorro de peso y el tamaño compacto empacado. Las familias y los grupos multigeneracionales están influyendo en el extremo superior del rango de capacidad, con demanda de carpas para 4 personas y más que ofrecen mayor comodidad de habitabilidad durante varias noches consecutivas. La CAGR esperada del 7,36% para las capacidades más grandes refleja cómo la participación repetida lleva a los compradores hacia divisores de habitaciones, alturas de cumbrera más altas y vestíbulos que facilitan la vida diaria en campamentos concurridos, y esas características ahora llegan en paquetes que siguen siendo manejables para transportar. Los minoristas que exhiben modelos familiares de tamaño completo permiten a los compradores probar la altura de pie, las catres y los arreglos de almacenamiento, ayudando a alinear las compras con el uso planificado y reduciendo las sorpresas en el primer viaje. Esta coincidencia de formato con la necesidad respalda una satisfacción duradera y alimenta las compras repetidas cuando el mismo hogar luego agrega un refugio de mochilero dedicado para viajes solo de adultos.

Los compradores familiares también responden a mensajes claros sobre la seguridad de las telas, las afirmaciones de impermeabilidad y la ventilación, y esperan ver esas garantías en las páginas de productos en línea y en los expositores de las tiendas. Las especificaciones transparentes reducen el campo y facilitan las comparaciones de marcas a medida que los padres buscan comodidad predecible para fines de semana más largos o semanas de vacaciones en la carretera. El mercado de carpas de camping refleja esto al presentar la capacidad, los planos de planta y las clasificaciones climáticas en plantillas consistentes para que los modelos más grandes sean más fáciles de comprender cuando los compradores sopesan el tiempo de instalación y el espacio del campamento. Las características de instalación fácil y la orientación sobre los paños de suelo y la colocación de los vientos sirven como educación ligera que reduce el estrés de la instalación a la llegada y mejora la experiencia de la primera noche. Como resultado, el segmento de mayor capacidad se beneficia de una orientación clara sobre el tamaño y una instalación repetible, y esa claridad sustenta su perfil de crecimiento más rápido a lo largo del pronóstico.

Por Material: Las Mezclas Compuestas Ganan Terreno a Medida que las Fibras Recicladas se Generalizan

El poliéster lideró con una participación del 36,84% en 2025, ayudado por su resistencia a los rayos UV y su estabilidad dimensional, que atraen a los usuarios del mercado masivo que acampan en regiones soleadas y quieren una tela que resista la degradación a largo plazo. Se espera que las mezclas de telas compuestas crezcan a una CAGR del 6,84% durante 2026-2031, impulsadas por beneficios combinados que incluyen menor estiramiento cuando están mojadas, mayor resistencia al desgarro y un rendimiento de impermeabilidad creíble sin tratamientos con PFAS. El mercado de carpas de camping ha pivotado hacia la construcción con hilo teñido en solución y reciclado, donde los beneficios medioambientales se alinean con el color estable y menos pasos de acabado, mejorando así la consistencia de la calidad a escala. Las empresas ahora explican cómo las recetas de telas se relacionan con los métodos de prueba, para que los clientes puedan leer la cabeza hidrostática, la resistencia al desgarro y el cumplimiento de la inflamabilidad con confianza en múltiples familias de productos. Esa claridad eleva la elección del material de un detalle de nicho a un impulsor de compra, especialmente entre los compradores que acampan con frecuencia y quieren textiles que sigan siendo resistentes durante varias temporadas.

Dentro de este cambio, las marcas están enfatizando tanto la comodidad como la longevidad en lugar de solo la reducción de peso, manteniendo el poliéster relevante en los formatos familiares y de campamento base mientras las mezclas y las construcciones avanzadas de nailon compiten en el nivel ultraligero. Las instrucciones de cuidado claras sobre la exposición a los rayos UV, el secado y el almacenamiento también están más disponibles en el punto de venta, lo que ayuda a los propietarios a preservar la integridad de la tela durante años de uso. A medida que las regulaciones se estandarizan en América del Norte, los fabricantes que evitan los tratamientos químicos heredados y aún cumplen los estándares de inflamabilidad e impermeabilidad pueden señalar tanto los beneficios para la salud como los de rendimiento. El panorama de materiales resultante facilita la escalada a través de los puntos de precio con pasos de rendimiento reales a medida que los compradores maduran desde el uso ocasional hasta los viajes más frecuentes bajo condiciones climáticas mixtas. Esta progresión respalda una demanda duradera en toda la categoría y posiciona a las mezclas compuestas para capturar más volumen a medida que los costos disminuyen con la escala.

Por Canal de Distribución: Las Estrategias Omnicanal Reconcilian el Descubrimiento Táctil y Digital

Las tiendas minoristas fuera de línea representaron el 69,57% de la participación de mercado en 2025, ya que las carpas son una compra táctil y muchos compradores quieren entrar para evaluar el espacio, la ventilación y la altura antes de comprometerse. El personal de la tienda juega un papel en la educación al mostrar cómo instalar una carpa, abordar la condensación y fijar correctamente los vestíbulos, lo que reduce los errores del usuario y las devoluciones evitables. El mercado de carpas de camping continúa combinando esta validación táctil con la investigación en línea y la educación de productos de formato largo que los compradores digieren en casa. Los minoristas que sincronizan los mensajes en las páginas web, los carteles de estantería y las etiquetas mejoran la confianza porque los compradores ven las mismas afirmaciones y clasificaciones sin importar qué canal utilicen. Esa alineación se refuerza a medida que más marcas publican páginas de productos detalladas, videos de instalación e instrucciones de cuidado que hacen eco de lo que el personal de la tienda recomienda en persona, reduciendo la fricción al moverse entre canales.

Se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 8,45% hasta 2031 a medida que más compradores se sientan cómodos comprando carpas de mayor precio digitalmente una vez que puedan verificar la geometría, el tamaño del suelo y los materiales de las varillas. La taxonomía clara, los filtros por capacidad y estacionalidad, y la información sólida sobre la garantía dan a los usuarios suficiente confianza para hacer clic en comprar después de ver el contenido de instalación y leer la guía de ajuste. Las marcas con expositores físicos y contenido en línea sólido pueden atender la gama más amplia de escenarios, desde los primerizos que comienzan en la tienda hasta los compradores habituales que repiten el pedido de un formato conocido en línea. Esta combinación garantiza una estrategia de canal equilibrada que apoya a los compradores a lo largo del ciclo de vida de investigación y propiedad, lo que a su vez sostiene las ventas repetidas y las actualizaciones a lo largo del tiempo.

Análisis Geográfico

América del Norte representó el 34,46% del mercado de carpas de camping en 2025, respaldada por una base de participantes amplia y diversa que continuó expandiéndose en 2024 y se estabilizó por encima de los niveles previos a la pandemia en 2026. La adopción de productos refleja tanto los viajes locales frecuentes como los viajes de destino estacionales, lo que impulsa a los minoristas a almacenar una gama de capacidades y clasificaciones climáticas que coincidan con los climas regionales y el terreno variado. Los estándares de inflamabilidad actualizados y las prácticas de etiquetado más claras están agilizando las introducciones de productos en los Estados Unidos y Canadá, y esta consistencia ayuda a los minoristas omnicanal a mantener una capacitación unificada del personal y una educación consistente para los compradores. Los grandes minoristas con integración vertical utilizan expositores y educación para impulsar las primeras compras con confianza, atendiendo a la afluencia de nuevos participantes que priorizan la simplicidad y el valor. Las marcas técnicas continúan prosperando al ofrecer rendimiento de telas libres de PFAS e impermeabilización confiable, que resuenan con los compradores que acampan durante todo el año en los estados del norte y las tierras altas del oeste.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 7,73% hasta 2031, respaldada por el aumento de la participación en los mercados urbanos y periurbanos y las introducciones de productos enfocadas en la calidad que equilibran el precio, el peso y la durabilidad. A medida que los minoristas y las marcas amplían las guías digitales y el contenido de instalación en idiomas locales, las barreras de entrada disminuyen para los propietarios primerizos que quieren pasos de instalación sencillos y afirmaciones claras sobre las telas. El mercado de carpas de camping ve un fuerte interés cruzado en refugios ultraligeros para menos de 4 personas para excursionistas junto con configuraciones familiares de 4 a 6 personas para campamentos a los que se llega en automóvil, y ambos extremos del rango se benefician de los avances en las telas compuestas y la construcción teñida en solución. Los fabricantes con etiquetado consistente y documentación de cumplimiento regional pueden expandirse más rápido porque sus modelos cumplen las expectativas y reducen las sorpresas en la entrega. La educación y la claridad en torno a las clasificaciones de impermeabilidad, los materiales de las varillas y las opciones de ventilación dan a los compradores suficiente confianza para adoptar carpas adecuadas a los patrones de monzón y calor estival de la región.

Europa mantiene un crecimiento constante con una base madura de usuarios frecuentes que valoran la longevidad, el fácil cuidado y las mejoras medioambientales creíbles en los materiales. Las marcas técnicas de la región continúan publicando manuales y anuarios detallados que educan a los compradores sobre la selección de telas, la construcción y el cuidado en el campo, y esta tradición respalda las actualizaciones informadas a las nuevas generaciones de carpas. Los marcos de seguridad de productos y químicos en evolución de la UE continúan dando forma a las elecciones de materiales para las carpas de camping, y las marcas que cumplen los requisitos estrictos mientras evitan los productos químicos heredados pueden fortalecer su señal de calidad ante los socios minoristas y los consumidores. En este contexto, las mezclas compuestas y las opciones teñidas en solución ayudan a ofrecer la estabilidad UV, la resistencia al desgarro y la impermeabilización que los compradores europeos exigen sin pasos de acabado complejos. El mercado de carpas de camping sigue siendo diversificado en todas las geografías dentro de Europa, con casos de uso costeros y alpinos que sostienen el interés en formatos que pueden manejar el viento, la lluvia y las temporadas de transición más frescas.

Panorama Competitivo

El mercado de carpas de camping sigue siendo moderadamente fragmentado en 2026, con una larga cola de marcas especializadas y de venta directa al consumidor que compiten en innovación, sostenibilidad y combinación de canales. Las decisiones de cartera de las marcas heredadas ilustran cómo las empresas están reenfocándose en los segmentos principales, y los cambios en 2024 sentaron las bases para una inversión más específica en formatos de alta utilidad y construcciones premium que pueden defender los márgenes frente a la presión de los costos de insumos. La integración vertical proporciona una ventaja de eficiencia a escala, ya que las marcas que diseñan y venden al por menor internamente pueden alinear las hojas de ruta de productos con la comercialización y la educación, acortando así las curvas de aprendizaje para los nuevos campistas y estabilizando los precios. Los minoristas con grandes superficies continúan aprovechando las innovaciones de instalación rápida y los materiales libres de PFAS como argumentos de venta, vinculando las demostraciones en tienda con la educación en línea para que los usuarios tengan confianza en la instalación y el cuidado desde el primer día.

En el frente de la innovación, la impermeabilización libre de PFAS y los textiles reciclados y teñidos en solución han pasado de los primeros adoptantes a una disponibilidad más amplia en 2025 y 2026, y ese cambio alinea los incentivos medioambientales, regulatorios y de rendimiento para las gamas premium. Las marcas con documentación técnica clara y referencias de cumplimiento de terceros pueden escalar en América del Norte y Europa con menos fricciones, lo que ayuda a enfocar los recursos de ingeniería en mejoras de durabilidad y facilidad de uso. Los fabricantes premium también están publicando páginas de productos detalladas y contenido educativo de formato largo para explicar las compensaciones entre el peso y la impermeabilización, lo que aumenta la confianza del comprador al comprar a precios más altos. El resultado es un comprador más informado que puede elegir modelos que sirvan para viajes específicos, desde pernoctas ligeras hasta estancias de varios días en el campo, sin sentirse obligado a un solo compromiso en todos los casos de uso.

La sostenibilidad y la seguridad son ahora diferenciadores de primer plano, y las comunicaciones de las empresas muestran cómo los nuevos sistemas de telas cumplen o superan los estándares de inflamabilidad y rendimiento sin acabados químicos heredados. Los lanzamientos de productos en 2026 reflejan esa historia, con carpas que integran compuestos reciclados, clasificaciones de impermeabilidad mejoradas y mayor resistencia al desgarro mientras evitan los PFAS, lo que aborda directamente las expectativas de los consumidores y los reguladores. El mercado de carpas de camping también recompensa a las marcas que publican instrucciones de cuidado claras, porque el secado, el almacenamiento y el mantenimiento periódico correctos prolongan la vida útil del producto y reducen las quejas que surgen de un mal uso evitable. En un campo competitivo donde las afirmaciones parecen similares en papel, la documentación consistente y el soporte al cliente visible pueden inclinar las decisiones de compra, especialmente para los hogares que están realizando su primera inversión significativa en una carpa.

Líderes de la Industria de Carpas de Camping

Newell Brands (Coleman)

VF Corporation (The North Face)

Decathlon S.A. (Quechua & Forclaz)

Cascade Designs (MSR)

Johnson Outdoors Inc. (Eureka)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Big Agnes presentó la ultraligera Serie VST con tela HyperBead reciclada de 20D, logrando una impermeabilización de 4.000 mm sin productos químicos PFAS. El String Ridge VST 1.5 pesa 19 oz y tiene un precio de USD 549,95, dirigido a mochileros de movimiento rápido y excursionistas de larga distancia.

- Enero de 2026: MSR lanzó la Serie Hubba Hubba HD para la primavera de 2026, con impermeabilización mejorada con una cubierta de lluvia HH de 3.000 mm, un suelo tipo bañera HH de 6.000 mm y telas teñidas en solución que reducen las emisiones de carbono en un 80%, disponible exclusivamente en el sitio web de MSR antes de la distribución minorista en EE. UU. y Canadá.

- Marzo de 2025: iKamper se asoció con Rivian para presentar carpas de camping diseñadas para los camiones Rivian. El Skycamp 3.0 Mini cuenta con una construcción libre de PFAS, garantizando una experiencia de camping premium con un enfoque en la sostenibilidad y la compatibilidad con los vehículos eléctricos de Rivian.

- Marzo de 2025: Nemo presentó su carpa de mochilero ecológica. La Dagger Osmo 2025, fabricada con telas teñidas en solución, 100% recicladas, libres de PFAS y FRC, ofrece un espacio habitable mejorado sin peso adicional. La carpa refleja una meticulosa atención al detalle en su diseño, atendiendo a los mochileros con conciencia medioambiental que buscan alto rendimiento y sostenibilidad.

Alcance del Informe del Mercado Global de Carpas de Camping

Las carpas de camping son refugios portátiles diseñados para actividades recreativas al aire libre, que proporcionan alojamiento temporal y protección frente a las condiciones climáticas. El mercado de carpas de camping está segmentado por tipo de producto, capacidad, material, canal de distribución y geografía. Por tipo de producto, el mercado incluye carpas domo, carpas túnel, carpas geodésicas y otros tipos de carpas. Según la capacidad, el mercado se categoriza en carpas con capacidades inferiores a 4 personas y aquellas con capacidades de 4 personas o más. Por material, el mercado cubre nailon, poliéster, mezclas de telas compuestas y otros materiales. Según el canal de distribución, el mercado está segmentado en tiendas minoristas en línea y fuera de línea. Geográficamente, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con tamaños de mercado y pronósticos para cada región. El dimensionamiento del mercado y los pronósticos para todos los segmentos se calculan en función del valor (USD).

| Carpas Domo |

| Carpas Túnel |

| Carpas Geodésicas |

| Otros |

| Menos de 4 Personas |

| 4 Personas y Más |

| Nailon |

| Poliéster |

| Mezclas de Telas Compuestas |

| Otros |

| Tiendas Minoristas en Línea |

| Tiendas Minoristas Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Carpas Domo | |

| Carpas Túnel | ||

| Carpas Geodésicas | ||

| Otros | ||

| Por Capacidad | Menos de 4 Personas | |

| 4 Personas y Más | ||

| Por Material | Nailon | |

| Poliéster | ||

| Mezclas de Telas Compuestas | ||

| Otros | ||

| Por Canal de Distribución | Tiendas Minoristas en Línea | |

| Tiendas Minoristas Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento del mercado de carpas de camping hasta 2031?

Se proyecta que el tamaño del mercado de carpas de camping alcance USD 8.140 millones en 2031 a una CAGR del 6,38% durante 2026-2031, respaldado por el aumento de la participación al aire libre y la escalada de telas teñidas en solución y libres de PFAS que mejoran la durabilidad y el cumplimiento normativo.

¿Qué región lidera la demanda de carpas de camping en 2026?

América del Norte lidera con una participación del 34,46% en 2025 sobre la base de una amplia participación y una sólida cobertura minorista, mientras que se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 7,73% hasta 2031.

¿Qué tipos de productos están creciendo más rápido en las carpas de camping?

Se proyecta que las carpas geodésicas crezcan más rápido a una CAGR del 8,21% a medida que la estabilidad de grado expedición migra hacia construcciones más ligeras y accesibles para usuarios experimentados.

¿Qué materiales definen los nuevos lanzamientos de carpas de camping premium?

Las mezclas compuestas y las telas recicladas teñidas en solución están definiendo el nivel premium al ofrecer clasificaciones de impermeabilidad sin PFAS y una mejor estabilidad UV, todo alineado con los estándares de inflamabilidad actualizados.

Última actualización de la página el: