Tamaño y Participación del Mercado Europeo de Estampado de Acero Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

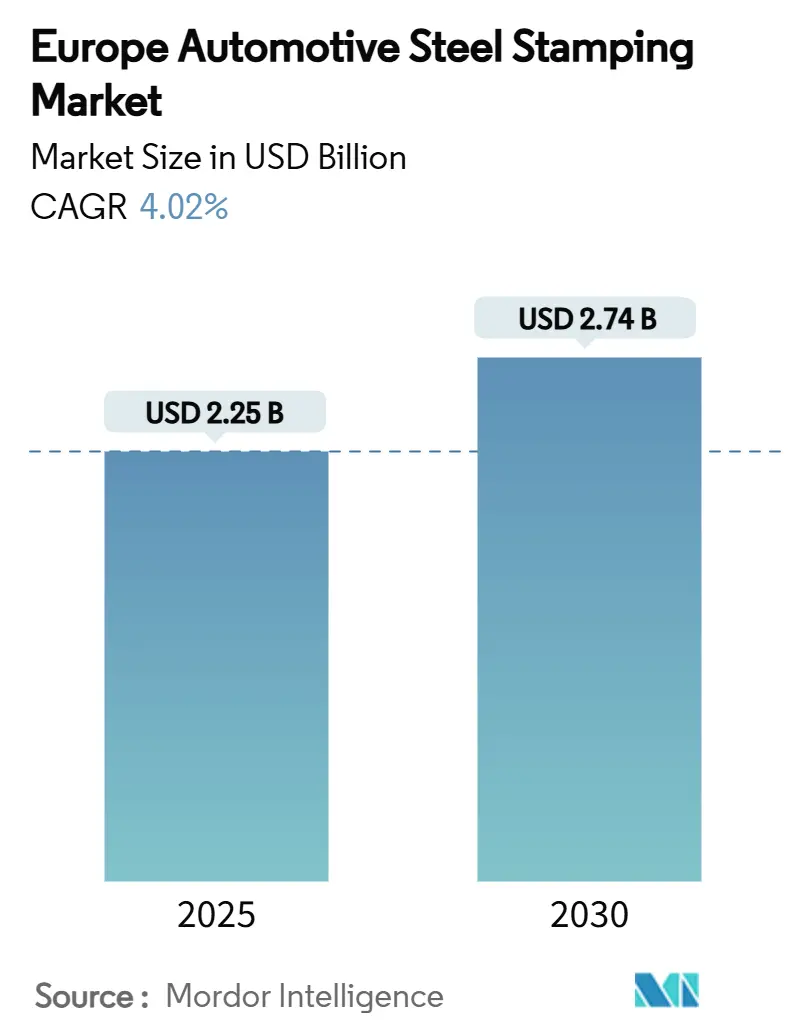

| Tamaño del Mercado (2025) | 2.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.74 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.02% CAGR |

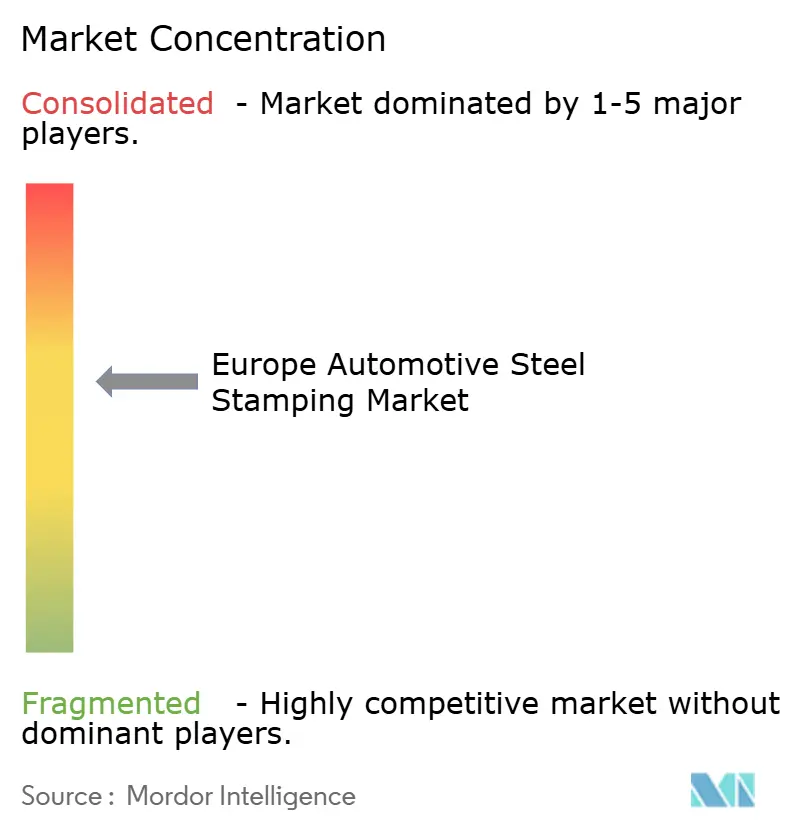

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Estampado de Acero Automotriz por Mordor Intelligence

El tamaño del mercado europeo de estampado de acero automotriz se estima en 2.250 millones de USD en 2025 y se prevé que alcance los 2.740 millones de USD en 2030, avanzando a una CAGR del 4,02%. El valor incremental proviene de la demanda estable de automóviles de pasajeros, la acelerada adopción de vehículos eléctricos y la continua recuperación de la capacidad manufacturera europea. El acero rentable sigue manteniendo su participación frente al aluminio porque los proveedores de estampado adoptan prensas servo, troquelado láser y células de producción de ahorro energético. Las inversiones de los fabricantes de equipos originales (OEM) en talleres de prensas propios, como el desembolso de 200 millones de USD de BMW, señalan un compromiso a largo plazo con la resiliencia de la cadena de suministro local [1]"BMW invierte en un nuevo taller de prensas para asegurar el suministro de carrocería en blanco," BMW Group, bmwgroup.com. Las estrictas normas de carbono de la UE, el uso más amplio de grados de acero de ultra alta resistencia y la colaboración entre fabricantes de acero y proveedores de primer nivel sostienen la innovación en componentes, incluso mientras los precios de la energía y la volatilidad del acero plano presionan los márgenes. Estas corrientes cruzadas explican la trayectoria de expansión mesurada pero duradera del mercado europeo de estampado de acero automotriz.

Conclusiones Clave del Informe

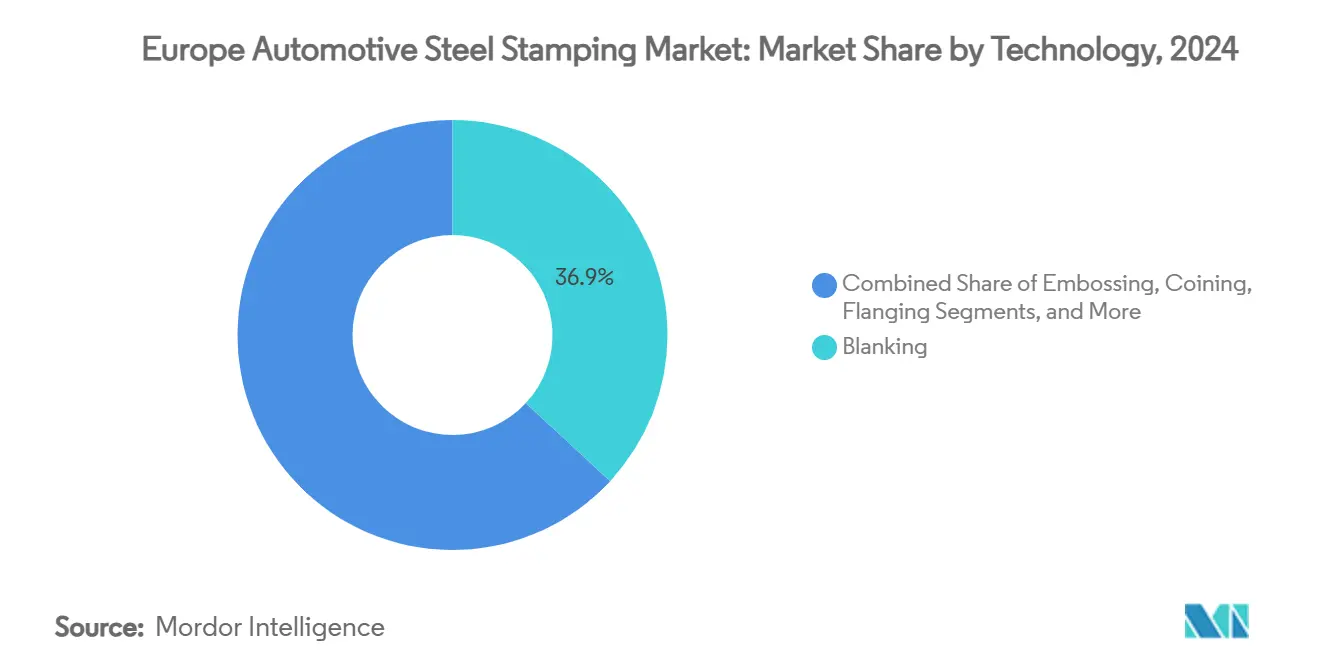

- Por tecnología, el troquelado lideró con el 36,85% de la participación del mercado europeo de estampado de acero automotriz en 2024, mientras que su CAGR del 4,45% lo mantiene como la tecnología de mayor crecimiento hasta 2030.

- Por proceso, el conformado por rodillos mantuvo el 33,26% de la participación del tamaño del mercado europeo de estampado de acero automotriz en 2024, y se proyecta que el estampado en caliente se expanda a una CAGR del 5,34% hasta 2030.

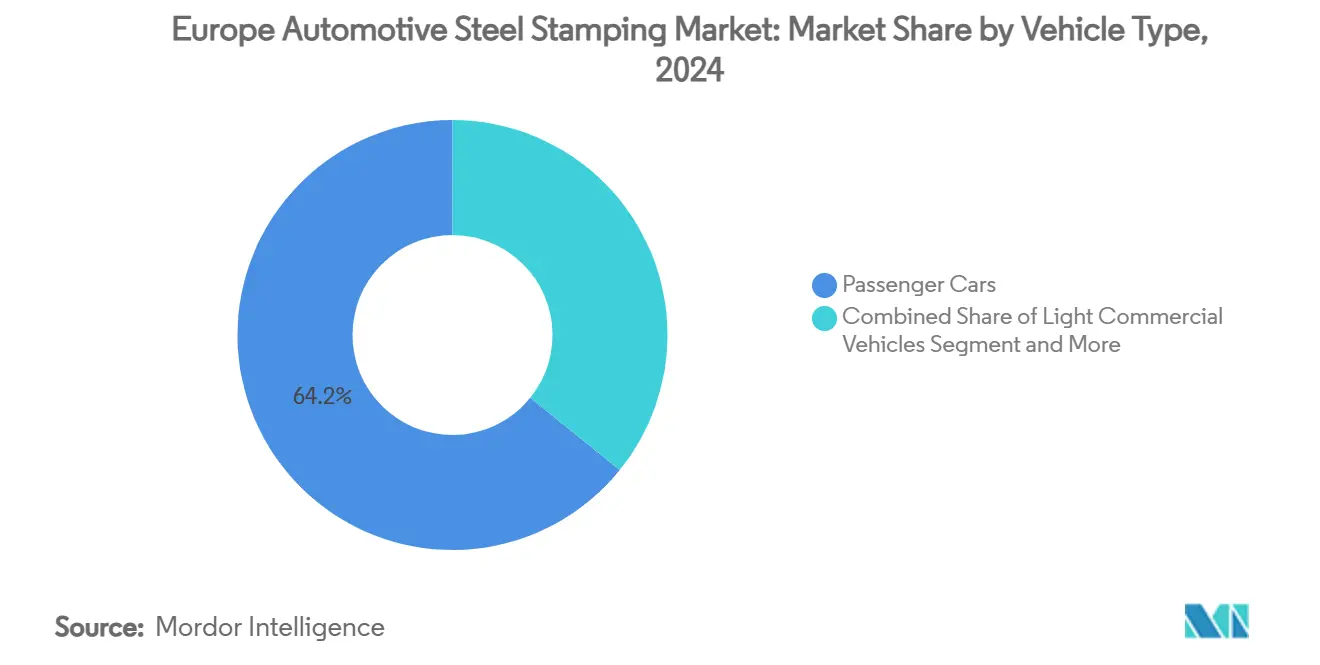

- Por tipo de vehículo, los automóviles de pasajeros captaron el 64,15% del tamaño del mercado europeo de estampado de acero automotriz en 2024, y también registrarán la CAGR más alta del 4,77% hasta 2030.

- Por propulsión, los modelos de combustión interna retuvieron el 74,82% de la participación en 2024, aunque la propulsión eléctrica registra el crecimiento más pronunciado del 6,04% hasta 2030.

- Por país, Alemania representó el 29,44% de la participación del mercado europeo de estampado de acero automotriz en 2024, mientras que Polonia registró la CAGR más rápida del 5,68% durante el período de pronóstico.

Tendencias e Información del Mercado Europeo de Estampado de Acero Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Piezas Estructurales para Vehículos Eléctricos | +1.2% | Alemania, Polonia, Suecia | Largo plazo (≥ 4 años) |

| Normas de CO₂ de la UE que Impulsan la Reducción de Peso | +0.8% | Alemania, Francia | Mediano plazo (2-4 años) |

| Uso de Aceros de Ultra Alta Resistencia que Permiten Calibres Más Delgados | +0.7% | Centros de OEM de gama alta | Largo plazo (≥ 4 años) |

| Recuperación de la Producción de Automóviles de Pasajeros en la UE | +0.6% | Italia, España, la República Checa | Corto plazo (≤ 2 años) |

| Adopción de Prensas Servo y Troquelado Láser | +0.5% | Europa Occidental y Oriental | Mediano plazo (2-4 años) |

| Empresas Conjuntas de Estampado Interno entre OEM y Proveedores de Primer Nivel | +0.4% | Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Piezas Estructurales Específicas para Vehículos Eléctricos

Las plataformas de batería pura presentan largos pisos de carrocería, conceptos de paneles de giga-prensa e híbridos multimaterial que exigen un estampado en caliente de precisión. Gestamp ya atribuye el 20% de sus ingresos europeos a programas de vehículos eléctricos, lo que valida un cambio en las carteras de pedidos hacia sistemas de protección de baterías y travesaños de la parte inferior de la carrocería [2]"Informe Anual 2024," Gestamp, gestamp.com. Los grados que superan los 2.000 MPa de resistencia a la tracción son ahora habituales en carrocerías en blanco críticas. La alta complejidad eleva las barreras de calificación, por lo que los proveedores más grandes consolidan su participación, y el mercado europeo de estampado de acero automotriz se beneficia del poder de fijación de precios impulsado por la tecnología.

Normas de Emisiones de CO₂ de la UE que Presionan a los OEM hacia la Reducción de Peso

Los límites más estrictos de carbono promedio de la flota obligan a los fabricantes de automóviles a reducir el peso sin sacrificar la integridad ante impactos. Los grados avanzados de alta resistencia permiten a los talleres de prensas reducir los calibres de chapa hasta un 20% manteniendo la rigidez, por lo que el mercado europeo de estampado de acero automotriz se convierte en un facilitador del cumplimiento normativo. Los automóviles eléctricos paradójicamente aumentan el tonelaje de acero por unidad porque los módulos de batería necesitan robustas jaulas de protección ante impactos. Fabricantes de acero como ArcelorMittal se asocian con estampadores especializados para co-diseñar carcasas de baterías que superan al aluminio en coste y reparabilidad [3]"Carcasas de Batería de Acero para Vehículos Eléctricos," ArcelorMittal, arcelormittal.com. Las inversiones en reducción directa habilitada por hidrógeno por parte de ThyssenKrupp y sus pares garantizan futuros suministros de materia prima baja en carbono, lo que respalda los compromisos de sostenibilidad de los OEM.

Adopción de Aceros de Ultra Alta Resistencia que Permiten Calibres Más Delgados

Las series Fortiform y similares de aceros de ultra alta resistencia generan un ahorro de peso del 40% frente a los grados suaves convencionales. Su procesamiento exige ventanas de temperatura más ajustadas y mayores velocidades de conformado, inversiones que favorecen a los proveedores de primer nivel establecidos. Los ensayos de Kirchhoff con Fortiform muestran un estampado en frío sin grietas de paneles de 1.200 MPa, lo que abre opciones rentables más allá del conformado en caliente. Estos éxitos refuerzan el posicionamiento premium del mercado europeo de estampado de acero automotriz en materiales avanzados.

Recuperación de la Producción Europea de Automóviles de Pasajeros tras la COVID

Los ensamblajes de vehículos se recuperaron a lo largo de 2024 a medida que mejoró la asignación de semiconductores y se despejaron los pedidos pendientes. EUROFER informó de un salto del 11,2% en las nuevas matriculaciones, lo que se tradujo en una mayor utilización de los talleres de prensas. La normalización del volumen mejora los márgenes porque mejora la absorción de costes generales, aunque la recuperación sigue siendo desigual entre regiones. Los centros del este en Eslovaquia y Polonia funcionan cerca de su capacidad debido a la relocalización cercana, mientras que algunas plantas alemanas todavía se encuentran por debajo de los niveles previos a la pandemia. Esta recuperación irregular insta a los proveedores a reequilibrar su presencia geográfica manteniendo la cobertura del mercado europeo de estampado de acero automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costes de Inversión y Energía en las Plantas de la UE | -0.9% | Alemania, Europa Occidental | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios del Acero Plano | -0.6% | Proveedores de la UE | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Cualificada en Europa Occidental | -0.5% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Competencia del Aluminio y los Materiales Compuestos | -0.4% | Segmentos de gama alta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Inversión y Energía en las Plantas de la UE

La electricidad puede absorber el 40% del gasto operativo de un taller de prensas. En el marco del Régimen de Comercio de Derechos de Emisión de la UE, cada megavatio-hora soporta un gravamen adicional por carbono, lo que infla los costes en efectivo frente a los competidores asiáticos o americanos. Los objetivos de reestructuración de ThyssenKrupp apuntan a 150 millones de EUR en ahorros anuales, lo que refleja cómo los productores salvaguardan su competitividad dentro del mercado europeo de estampado de acero automotriz.

Volatilidad en los Precios del Acero Plano

Las turbulencias geopolíticas y las disrupciones en el transporte de mercancías ampliaron las oscilaciones en los precios de las bobinas, aunque muchos proveedores de primer nivel firman acuerdos de precio fijo con los fabricantes de automóviles. Sin cobertura de riesgos, la erosión de márgenes se produce cuando los índices de acero laminado en caliente se disparan. Las tensiones de liquidez dificultan que los talleres de prensas más pequeños inviertan en nuevas líneas servo, retrasando la modernización dentro del mercado europeo de estampado de acero automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Versátil Troquelado Mantiene el Liderazgo

El troquelado generó la mayor participación del 36,85% del tamaño del mercado europeo de estampado de acero automotriz en 2024, gracias a su papel fundamental en todos los modelos y materiales. La demanda se mantiene boyante porque tanto los vehículos eléctricos urbanos compactos como las furgonetas comerciales dependen de piezas troqueladas de precisión para paneles exteriores de puertas, largueros estructurales y carcasas de baterías. Las células de láser de fibra recientemente introducidas acortan los cambios de herramienta de horas a minutos, lo que permite a los proveedores abordar la creciente variabilidad de diseño con un tiempo de inactividad mínimo. El proceso también produce bordes de corte más limpios, lo que reduce el agrietamiento posterior en los grados de ultra alta resistencia, y esta ventaja sustenta la CAGR del 4,45% proyectada hasta 2030. Durante el período, las adiciones de capacidad se concentran en Polonia, Hungría y España, donde las tarifas de servicios públicos más bajas y los incentivos a la inversión mejoran la competitividad en costes para el mercado europeo de estampado de acero automotriz.

El paradigma sin herramientas del troquelado láser fomenta las iteraciones de prototipos, lo que se adapta a los OEM de gama alta que renuevan continuamente sus acabados. Al mismo tiempo, las troqueladoras mecánicas de alta velocidad sirven a los modelos de motor de combustión interna de gran volumen, por lo que la elección de la tecnología varía según el tamaño del programa. El repujado y el acuñado siguen siendo de nicho, orientados a acabados estéticos y piezas de tolerancia precisa. El flanjeado continúa apoyando los refuerzos de arcos de puertas y aperturas de portones traseros, pero enfrenta un crecimiento más lento porque las giga-fundiciones reducen el número de piezas por automóvil. Las estaciones de doblado evolucionan hacia la actuación totalmente eléctrica, alineándose con los objetivos de reducción de carbono en toda la planta. En conjunto, la amplitud de las aplicaciones de troquelado consolida su posición privilegiada en el mercado europeo de estampado de acero automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso: El Estampado en Caliente Crece Impulsado por las Necesidades de Seguridad

El conformado por rodillos controló el 33,26% de la participación del mercado europeo de estampado de acero automotriz en 2024 debido a su probada economía para largueros de techo largos, rieles y vigas de umbral. Sin embargo, la agenda de seguridad impulsa a los OEM a especificar piezas martensíticas de 1.500 MPa para las zonas de impacto lateral. El estampado en caliente es el único capaz de conformar formas complejas con tal resistencia, lo que explica su CAGR más rápida del 5,34% hasta 2030. Las instalaciones de líneas de acero endurecido por prensado equipadas con matrices de temple se concentran en Alemania y Suecia, donde los SUV de gama alta requieren módulos de choque estrictos. Los integradores de procesos informan de que los paneles de temple diferenciado aparecen ahora en los vehículos de cinco puertas del mercado masivo, lo que indica una adopción progresiva.

El conformado de chapa metálica sigue manejando embuticiones de múltiples etapas para grandes paneles de carrocería, pero las prensas servo aumentan las tasas de carrera en un 20% y reducen la energía por golpe. Las tareas de fabricación de metal —soldadura por puntos, clinchado, remachado— se acercan a las prensas, promoviendo la fabricación basada en células con menor carga logística. Otras técnicas especializadas emergen para las bandejas de baterías de vehículos eléctricos, como el endurecimiento por prensado de sándwiches de acero-aluminio laminados en frío, ampliando el conjunto de capacidades del mercado europeo de estampado de acero automotriz. Los proveedores que ejecutan flexibilidad entre procesos obtienen ventajas de programación y una mayor utilización de las plantas.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Mantienen la Ventaja de Escala

Los modelos de pasajeros aportaron el 64,15% del tamaño del mercado europeo de estampado de acero automotriz en 2024 y crecerán a una CAGR moderada del 4,77% a medida que la recuperación de pedidos se estabilice en toda la región. Los vehículos de cinco puertas y los SUV compactos dominan los programas de matrices porque la asequibilidad importa en un contexto de inflación para el consumidor. Las renovaciones de plantas apuntan a ganancias en el tiempo de ciclo para satisfacer los picos en la tasa de adopción de techos panorámicos y soportes de sensores ADAS por parte de los OEM, ambos de los cuales requieren refuerzos estampados adicionales. A pesar de la estabilidad del volumen, los OEM siguen exigiendo reducciones en el precio por pieza, lo que obliga a los estampadores a extraer costes mediante la minimización de chatarra y estándares de matrices flexibles.

Las furgonetas eléctricas y los chasis de reparto de última milla impulsan el segmento comercial, lo que lleva a nuevos juegos de matrices para miembros de piso de calibre pesado. Los vehículos comerciales ligeros de carrocería autoportante comparten líneas de prensas con vehículos de pasajeros, lo que permite una carga equilibrada de turnos. Los bastidores de camiones pesados, aunque de menor número de unidades, atraen prensas dedicadas de alto tonelaje capaces de manejar espesores de 20 mm. A medida que la electrificación del transporte de mercancías se amplía, los fabricantes de vehículos pesados incorporan carcasas de baterías estructurales que imitan las jaulas de seguridad de los automóviles de pasajeros, ampliando el tonelaje direccionable para el mercado europeo de estampado de acero automotriz. Los proveedores con carteras de múltiples prensas pueden cambiar entre estas categorías con una reconfiguración limitada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: El Motor de Combustión Interna Domina, los Vehículos Eléctricos se Aceleran

Los vehículos de motor de combustión interna (MCI) retuvieron la mayor participación del 74,82% del tamaño del mercado europeo de estampado de acero automotriz en 2024, proporcionando el volumen central que mantiene alta la utilización de los talleres de prensas en toda la región. Los talleres de estampado continúan suministrando bastidores de motor, protectores de escape y soportes de sistemas de combustible en grandes lotes, lo que permite una amortización eficiente de las herramientas heredadas mientras las actualizaciones incrementales de prensas servo reducen las tasas de chatarra. Los programas de vehículos eléctricos de batería y vehículos híbridos enchufables (BEV + PHEV), aunque de menor tonelaje absoluto, introducen nuevo contenido como bandejas de baterías multicapa y travesaños reforzados de la parte inferior de la carrocería que exigen grados de ultra alta resistencia. Los estampadores, por tanto, asignan líneas de conformado en caliente a los programas de vehículos eléctricos durante los ciclos de menor actividad de los motores de combustión interna, equilibrando los tiempos de ciclo en carteras de pedidos de propulsión mixta y protegiendo los márgenes en un entorno sensible a los precios.

Las plataformas de vehículos eléctricos ofrecen la CAGR más rápida del segmento del 6,04% hasta 2030, lo que refleja los objetivos de cero emisiones de la UE y los lanzamientos de modelos de los OEM que en conjunto elevan la demanda de acero avanzado incluso cuando el número total de piezas por vehículo disminuye. Cada SUV eléctrico contiene entre un 40% y un 50% más de acero de alta resistencia que su equivalente de motor de combustión interna una vez que se incluyen la protección del paquete de baterías y las trayectorias de absorción de energía en caso de choque, compensando el peso perdido en los cierres de aluminio. La participación del mercado europeo de estampado de acero automotriz para aplicaciones de vehículos eléctricos aumenta consecuentemente año tras año, atrayendo inversiones en prensas servo, troquelado láser y estampado en caliente hacia Polonia, Hungría y Suecia, donde se concentran las gigafábricas de los OEM. La colaboración continua con los fabricantes de acero en recubrimientos resistentes al fuego y grados de sándwich térmicamente conductores profundiza aún más el valor añadido, posicionando a los proveedores de primer nivel establecidos para capturar el cambio de propulsión sin sacrificar los flujos de caja de los motores de combustión interna.

Análisis Geográfico

Alemania mantuvo el 29,44% del tamaño del mercado europeo de estampado de acero automotriz en 2024 debido a su denso conjunto de integradores de talleres de prensas, institutos tecnológicos y plantas de vehículos de gama alta. La región se beneficia de la co-localización con gigantes del acero capaces de suministrar bobinas de acero de alta resistencia avanzado en cuestión de horas. Sin embargo, el aumento de los precios de la electricidad crea urgencia para adoptar sistemas de accionamiento regenerativo en las prensas. Las empresas se asocian con servicios públicos municipales en esquemas de cogeneración para reducir las facturas de energía y disminuir las emisiones de Alcance 2. El desafío de la fuerza laboral sigue siendo agudo, lo que impulsa programas de formación dual que combinan cursos de diseño de matrices con aprendizajes en el puesto de trabajo, salvaguardando así la transferencia de conocimiento en el mercado europeo de estampado de acero automotriz.

Polonia disfruta de la CAGR más alta del 5,68% a medida que los OEM occidentales ubican la producción de carcasas de motor, largueros laterales y paneles de cierre en nuevas instalaciones de nueva construcción. Los inversores citan los salarios más bajos, la disponibilidad de suelo industrial y los fondos estructurales de la UE como factores convincentes. Los proveedores nacionales actualizan los tamaños de las prensas a 2.000 toneladas para dar servicio a los ensamblajes de piso de SUV que anteriormente se enviaban desde Alemania. Las universidades amplían los cursos de metalurgia y robótica, garantizando un flujo constante de técnicos. Los enlaces logísticos a través de los puertos del Báltico agilizan la entrada de bobinas y la exportación de paneles, reforzando el papel de Polonia dentro del mercado europeo de estampado de acero automotriz.

Francia, España e Italia mantienen una fuerte demanda de estampado vinculada a las instalaciones de Stellantis y Renault. Los planes de subsidios locales aceleran la adopción de vehículos eléctricos, lo que lleva a líneas de estampado de bandejas de baterías internas dentro de las plantas de vehículos. El centro de Valencia en España convierte las prensas más antiguas a accionamientos servo mediante kits de modernización que reducen la energía un 30%. Italia aprovecha a los fabricantes de herramientas especializados alrededor de Turín para suministrar matrices para pilares complejos conformados en caliente. El Reino Unido se centra en marcas de gama alta; el cambio de Jaguar Land Rover hacia cierres de aluminio modera el tonelaje de acero, aunque las nuevas plataformas Range Rover todavía especifican vigas laterales de alta resistencia. Suecia y la República Checa persiguen la marca de sostenibilidad y la fiabilidad de la relocalización cercana, apoyando los volúmenes de exportación a los mercados vecinos. En conjunto, estas subregiones contribuyen a la estabilidad y la innovación localizada del mercado europeo de estampado de acero automotriz.

Panorama Competitivo

El campo competitivo muestra una concentración moderada: Gestamp, Benteler, Magna, Kirchhoff y voestalpine dominan los estampados críticos para la seguridad y los módulos avanzados de conformado en caliente. El liderazgo en el mercado se deriva del diseño de matrices interno, laboratorios de materiales dedicados y alianzas a largo plazo con ArcelorMittal, SSAB y ThyssenKrupp para grados de acero exclusivos. Gestamp registró 12.270 millones de EUR en ingresos en 2024, con el 20% vinculado al contenido de vehículos eléctricos, lo que subraya las ventajas de escala en el mercado europeo de estampado de acero automotriz. Benteler añade valor a través de sistemas de piso integrados con tubos que combinan conformado por rodillos y estampado, reduciendo la altura del paquete del vehículo.

Los movimientos estratégicos giran en torno a la sostenibilidad. Gestamp pilota cadenas de suministro de bobinas de bajas emisiones utilizando la ruta de chatarra a acero XCarb de ArcelorMittal. Gedia se vincula con Salzgitter en losas reducidas con hidrógeno para vigas de impacto lateral. Tales colaboraciones permiten a los proveedores de primer nivel ofrecer a los OEM certificados de huella de carbono para cada pieza, un criterio de licitación en auge. Las inversiones tecnológicas incluyen islas de prensas servo que reducen a la mitad el tiempo de ciclo y conjuntos de mantenimiento predictivo que alimentan datos de sensores en tiempo real a paneles de control de inteligencia artificial. Los proveedores también cortejan a empresas emergentes como Fisker y Nio para asegurar contratos de vehículos eléctricos en etapas tempranas, diversificando las carteras de clientes dentro del mercado europeo de estampado de acero automotriz.

Las barreras de entrada siguen siendo altas. Una línea moderna de estampado en caliente cuesta 30 millones de USD y requiere un conocimiento complejo de matrices de temple. Los estándares de trazabilidad de calidad como IATF 16949 y los estrictos protocolos de auditoría de los OEM disuaden a los fabricantes más pequeños. Sin embargo, los especialistas de nicho prosperan en la creación de prototipos y el trabajo de lujo de corta tirada, donde la agilidad supera a la escala. Los integradores de robótica y las empresas de software crean competencia en el ecosistema al ofrecer módulos automatizados para salas de prensas, pero los proveedores de primer nivel establecidos a menudo absorben a estos actores para internalizar la propiedad intelectual. En consecuencia, el mercado europeo de estampado de acero automotriz mantiene una rivalidad equilibrada que fomenta actualizaciones continuas de capacidades sin colapsar en guerras de precios.

Líderes de la Industria Europea de Estampado de Acero Automotriz

Gestamp Automoción S.A.

Benteler International AG

Magna International Inc. (Cosma)

Kirchhoff Automotive GmbH

CIE Automotive S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: SEYI-Europe anunció que exhibirá una nueva prensa servo adecuada para acero de alta resistencia y aluminio en LAMIERA 2025 en Milán, con un motor de accionamiento propio para la producción eficiente en energía de componentes automotrices.

- Julio de 2023: ArcelorMittal Europe – Productos Planos firmó un acuerdo con Gestamp para reciclar la chatarra de estampado como materia prima para bobinas de contenido reciclado XCarb, fortaleciendo el suministro de economía circular dentro del estampado automotriz.

Alcance del Informe del Mercado Europeo de Estampado de Acero Automotriz

| Troquelado |

| Repujado |

| Acuñado |

| Flanjeado |

| Doblado |

| Otras Tecnologías |

| Conformado por Rodillos |

| Estampado en Caliente |

| Conformado de Chapa Metálica |

| Fabricación de Metal |

| Otros Procesos |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos (BEV + PHEV) |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| España |

| Polonia |

| Suecia |

| República Checa |

| Resto de Europa |

| Por Tecnología | Troquelado |

| Repujado | |

| Acuñado | |

| Flanjeado | |

| Doblado | |

| Otras Tecnologías | |

| Por Proceso | Conformado por Rodillos |

| Estampado en Caliente | |

| Conformado de Chapa Metálica | |

| Fabricación de Metal | |

| Otros Procesos | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Pesados | |

| Por Propulsión | Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos (BEV + PHEV) | |

| Por País | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Polonia | |

| Suecia | |

| República Checa | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de estampado de acero automotriz?

El mercado se situó en 2.160 millones de USD en 2024 y se proyecta que alcance los 2.740 millones de USD en 2030.

¿A qué velocidad se espera que crezca el mercado durante los próximos cinco años?

Se prevé que se expanda a una CAGR del 4,02% entre 2025 y 2030, respaldado por el aumento del contenido de vehículos eléctricos y las presiones regulatorias.

¿Qué país es el centro de estampado de mayor crecimiento en Europa?

Polonia registra la CAGR más rápida del 5,68% hasta 2030, impulsada por la relocalización cercana y las inversiones en instalaciones de nueva construcción.

¿Por qué el acero sigue siendo competitivo frente al aluminio para los vehículos eléctricos?

Los paquetes de baterías necesitan una protección robusta y rentable, y el acero de ultra alta resistencia ofrece la resistencia al choque requerida a un coste inferior al del aluminio.

Última actualización de la página el: