Tamaño y cuota del mercado europeo de motores de corriente alterna (CA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

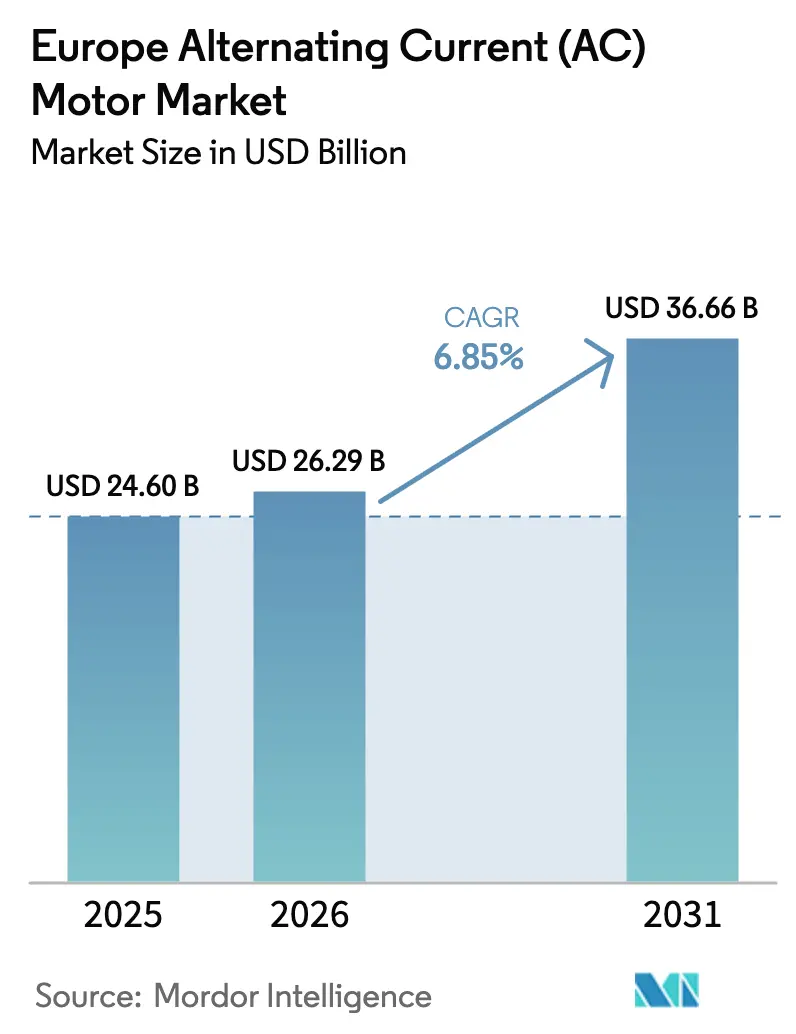

| Tamaño del mercado en el año base (2025) | 24.6 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

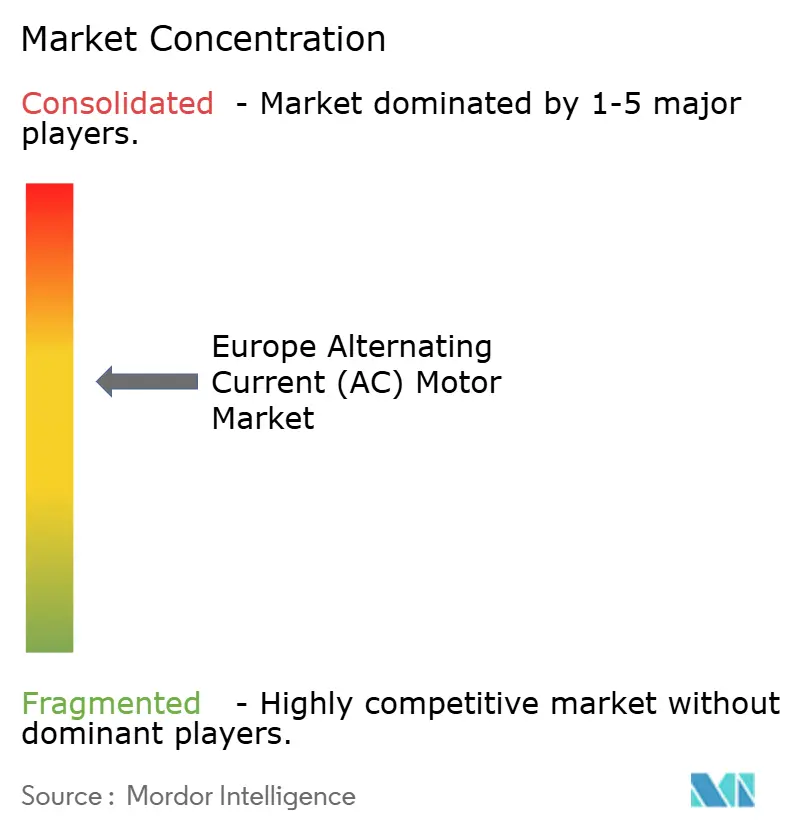

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de motores de corriente alterna (CA) por Mordor Intelligence

Se espera que el tamaño del mercado europeo de motores de corriente alterna crezca de 24,6 mil millones de USD en 2025 a 26,29 mil millones de USD en 2026 y se prevé que alcance 36,66 mil millones de USD en 2031 a una CAGR del 6,85% durante el período 2026-2031. Esta trayectoria refleja la convergencia de estrictos mandatos de eficiencia energética de la UE, la relocalización de la manufactura sofisticada y el gasto de capital en infraestructura de hidrógeno y energías renovables. Los fabricantes priorizan las clases de eficiencia IE3 y superiores, integran sensores que alimentan plataformas IoT a escala de planta y rediseñan paquetes de accionamiento para reducir la complejidad de la instalación en mercados laborales ajustados. Al mismo tiempo, los grandes proyectos de electrolizadores, los esquemas de energía de distrito y las retrofits de media tensión están ampliando la demanda más allá del núcleo tradicional de bombas, ventiladores y compresores del mercado europeo de motores de corriente alterna. La dinámica competitiva se mantiene moderada, ya que los grandes grupos mundiales aprovechan las ofertas integradas de motor-accionamiento, mientras que los especialistas regionales explotan su profundidad de aplicación para defender su cuota frente a las importaciones orientadas al precio.

Conclusiones clave del informe

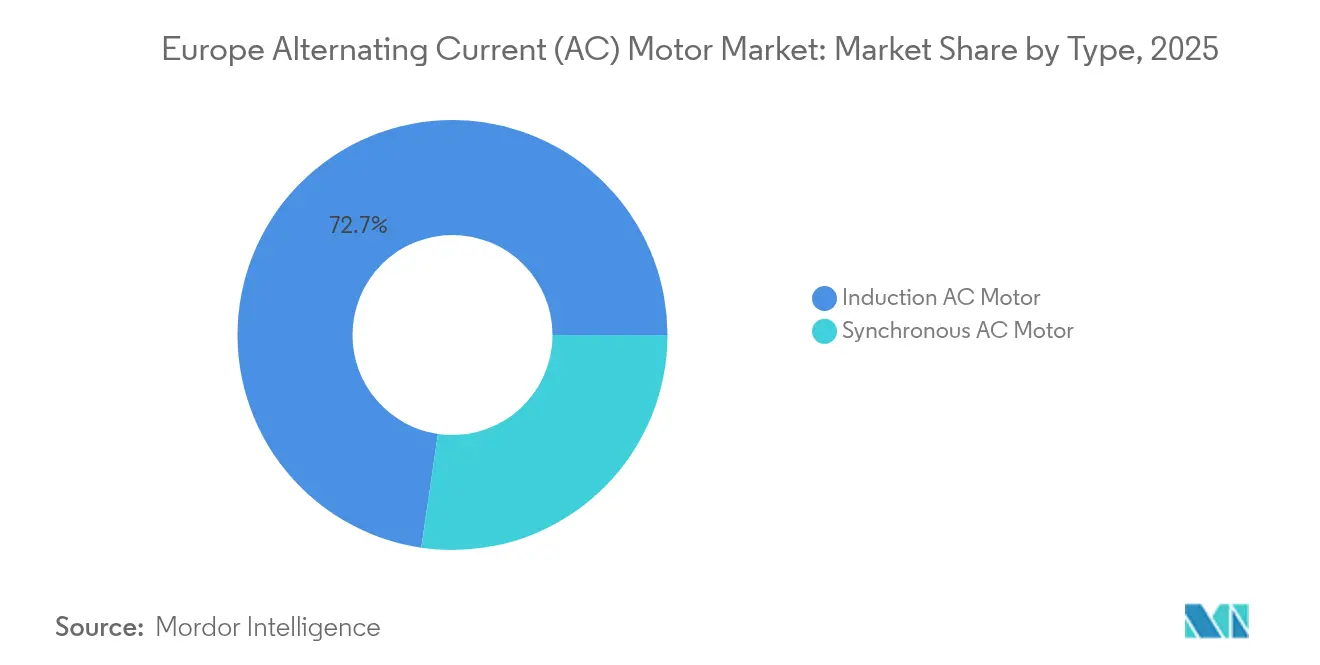

- Por tipo, los diseños de inducción lideraron con una cuota del 72,68% del mercado europeo de motores de corriente alterna en 2025, mientras que los diseños síncronos avanzan a una CAGR del 8,67% hasta 2031.

- Por potencia nominal, las unidades de menos de 1 kW representaron el 37,02% del tamaño del mercado europeo de motores de corriente alterna en 2025, mientras que el segmento de 101-500 kW se prevé que crezca a una CAGR del 8,29%.

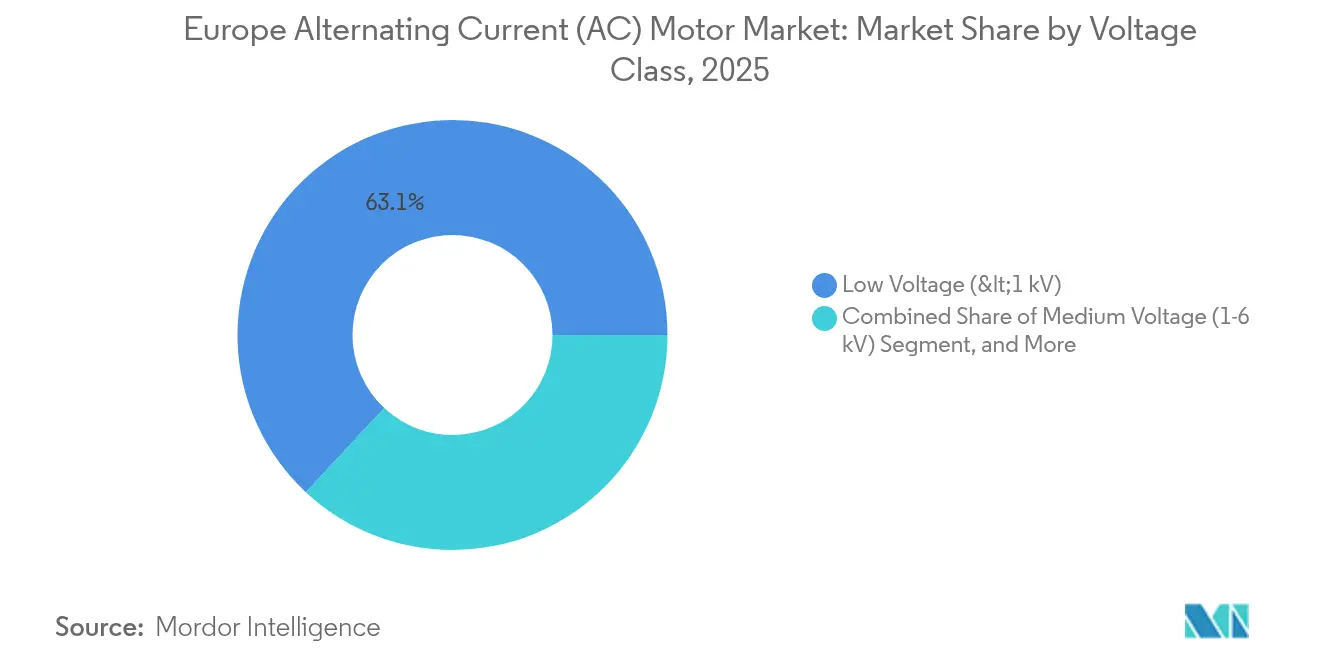

- Por clase de tensión, las unidades de baja tensión por debajo de 1 kV mantuvieron una cuota de ingresos del 63,05% en 2025, y las unidades de media tensión entre 1-6 kV están en camino de alcanzar una CAGR del 8,44%.

- Por industria de usuario final, la manufactura discreta capturó una cuota de ingresos del 23,35% en 2025, mientras que las aplicaciones de agua y aguas residuales se proyecta que se expandan a una CAGR del 7,12%.

- Por geografía, Alemania representó el 26,10% de los ingresos de 2025, mientras que Italia se proyecta que tenga la tasa de crecimiento más rápida del 7,42% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de motores de corriente alterna (CA)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aceleración de la automatización industrial y la adopción de IoT | +1.5% | Alemania, Países Bajos, países nórdicos | Mediano plazo (2-4 años) |

| Regulaciones estrictas de eficiencia energética para motores eléctricos | +1.2% | Toda la UE, alineación con el Reino Unido | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura de climatización (HVAC) y refrigeración | +0.9% | Centros urbanos del sur de Europa | Mediano plazo (2-4 años) |

| Reactivación de la fabricación de automóviles y la demanda de trenes de potencia para vehículos eléctricos | +0.8% | Alemania, Francia, Europa del Este | Largo plazo (≥ 4 años) |

| Creciente adopción de motores de husillo de alta frecuencia en la relocalización de máquinas-herramienta | +0.6% | Alemania, Italia, Suiza | Mediano plazo (2-4 años) |

| Surgimiento de proyectos de electrolizadores de hidrógeno que requieren grandes motores síncronos | +0.4% | Países Bajos, Alemania, Escandinavia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la automatización industrial y la adopción de IoT

Las fábricas europeas están incorporando accionamientos inteligentes que recopilan datos sobre vibración, temperatura y carga para habilitar el mantenimiento predictivo y optimizar los cambios de línea. Los proyectos piloto reportan ahorros de energía de dos dígitos y períodos de recuperación inferiores a cuatro años a medida que los sistemas de rendimiento de activos pasan de regímenes de velocidad fija a velocidad variable respaldados por nodos de computación perimetral. Los proveedores de automoción alemanes han liderado los despliegues piloto, especificando plataformas IE5 compatibles con Ethernet que publican etiquetas de diagnóstico directamente en los sistemas de ejecución de fabricación para bucles de calidad en tiempo real. El mercado europeo de motores de corriente alterna se beneficia del consiguiente ciclo de sustitución de unidades de inducción convencionales por modelos enriquecidos con sensores y actualizables mediante firmware. Los proveedores de primer nivel responden con módulos de análisis basados en suscripción que agrupan hardware, firmware y monitorización mediante inteligencia artificial en un único contrato de servicio.[1]ABB Ltd., "Aspectos destacados y referencias de ABB Drives," abb.com

Regulaciones estrictas de eficiencia energética para motores eléctricos

El Reglamento de la UE 2019/1781 elevó el requisito mínimo para motores trifásicos por encima de 0,75 kW al nivel IE3 y amplió la cobertura a configuraciones sumergibles y de acoplamiento directo. Las sanciones por incumplimiento, ejecutadas a través de autoridades nacionales de vigilancia, han acelerado los programas de actualización en instalaciones químicas, alimentarias y de servicios de edificios. Los proveedores se diferencian ahora con líneas IE4 e IE5 comercializadas como «preparadas para el futuro», mientras que los instaladores promueven contratos de pago por ahorro que eluden los obstáculos del capital inicial. Los laboratorios de ensayo con certificación lista ofrecen evaluaciones de conformidad aceleradas, lo que otorga a las marcas de arraigo doméstico una ventaja en el mercado europeo de motores de corriente alterna.[2]Comisión Europea, "Reglamento de la Comisión (UE) 2019/1781, de 1 de octubre de 2019, por el que se establecen los requisitos de diseño ecológico para motores eléctricos y variadores de velocidad," eur-lex.europa.eu

Expansión de la infraestructura de climatización (HVAC) y refrigeración

Las ventas de bombas de calor aumentaron tras los incentivos nacionales de descarbonización vinculados al plan REPowerEU, impulsando la demanda de motores de conmutación electrónica que mantienen un alto coeficiente de rendimiento en temperaturas ambiente variables. Los supermercados que sustituyen los sistemas de hidrofluorocarbono por sistemas de CO₂ transcrítico implementan compresores de accionamiento de imanes permanentes, cada uno de los cuales requiere una modulación precisa de la velocidad para cumplir las normativas de seguridad alimentaria y reducir las facturas de electricidad. Los sistemas de climatización urbana de distrito en las capitales del sur especifican máquinas síncronas de varios megavatios combinadas con accionamientos de media tensión sin armónicos para comprimir agua enfriada a escala. Estas tendencias refuerzan colectivamente el crecimiento de rango medio en el mercado europeo de motores de corriente alterna.[3]Danfoss A/S, "Cómo una nueva estación de bombeo de agua mantiene el suministro en Berna," danfoss.com

Reactivación de la fabricación de automóviles y la demanda de trenes de potencia para vehículos eléctricos

Las plantas de celdas de batería, módulos y trenes de potencia relocalizadas desde Asia están equipando estaciones robóticas con motores de baja inercia que logran repetibilidad de posicionamiento a nivel de micras. Los protocolos de sala limpia exigen carcasas selladas y codificadores integrados, lo que orienta a los clientes hacia arquitecturas síncronas premium. Las líneas de ensamblaje de vehículos eléctricos de próxima generación requieren paquetes de servomotores de alto par para gestionar baterías más pesadas sin sacrificar el tiempo de ciclo, estimulando las ventas de valor añadido por encima de las ofertas de inducción convencionales. Los fabricantes de equipos originales de infraestructura de carga también obtienen motores de refrigeración forzada para armarios de carga rápida de CC de 350 kW, ampliando así el mercado potencial total para los proveedores que pueden certificarse tanto en ATEX como en normas de seguridad funcional para automoción.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados costes iniciales de adquisición e instalación | -0.7% | Mercados sensibles al precio, segmento de pymes | Corto plazo (≤ 2 años) |

| Creciente volatilidad del precio de las materias primas (cobre, tierras raras) | -0.5% | Toda la UE, regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Presión competitiva de los accionamientos de CC de imanes permanentes y servoaccionamientos | -0.4% | Aplicaciones de precisión, robótica | Mediano plazo (2-4 años) |

| Tensión en la cadena de suministro de acero laminado aislado | -0.3% | Centros de fabricación, proveedores OEM | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados costes iniciales de adquisición e instalación

Los motores premium IE4 y superiores cuestan entre un 20 y un 40% más que las unidades estándar, y los variadores de frecuencia variable necesarios pueden duplicar la factura de hardware de un proyecto. La instalación de accionamientos suele requerir actualizaciones de cuadros eléctricos, filtros de armónicos y realineación mecánica, lo que puede extender los modelos de recuperación de la inversión para las pequeñas empresas que operan con márgenes ajustados. Los contratos de rendimiento energético mitigan el impacto del precio inicial al distribuir los pagos a lo largo de múltiples flujos de ahorro, pero la adopción sigue siendo desigual fuera de las industrias de primer nivel. Hasta que los modelos de financiación maduren, la economía inicial moderará el ritmo al que el mercado europeo de motores de corriente alterna convierte su base instalada.

Creciente volatilidad del precio de las materias primas (cobre, tierras raras)

Los devanados representan una parte considerable del coste de fabricación de motores, lo que expone a los productores a las oscilaciones del precio del cobre agravadas por los programas mundiales de electrificación. Los diseños síncronos de imanes permanentes aumentan la sensibilidad al suministro de neodimio y disprosio, dominado por un reducido grupo de productores. Los ingenieros de diseño están probando topologías híbridas de ferrita y sustitutos de aleaciones de cobre, pero persisten compromisos en rendimiento o utillaje. Los períodos de inflación de materias primas comprimen, por tanto, los márgenes, elevan los precios de venta e impulsan a algunos compradores a retrasar los ciclos de adquisición, lo que suprime los envíos a corto plazo en el mercado europeo de motores de corriente alterna.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmentos

Por tipo: motores síncronos, aplicaciones avanzadas premium

Las unidades síncronas controlaron el 27,32% de los ingresos de 2025, pero se prevé que alcancen la mayor CAGR del 8,67%, porque la respuesta precisa de par, la baja firma acústica y los crecientes requisitos de velocidad de husillo superan los mayores costes de capital en accionamientos de máquinas-herramienta, hidrógeno y climatización. Los paquetes integrados de motor-accionamiento que ajustan automáticamente los factores de potencia mejoran la eficiencia a nivel de línea y permiten arranques de par completo a velocidad cero que las máquinas de inducción no pueden igualar.

Las unidades de inducción defienden las funciones de base, como ventiladores, bombas y transportadores, gracias a su robustez y a su ecosistema de reparación estandarizado. Sin embargo, el endurecimiento regulatorio, combinado con las preferencias de mantenimiento predictivo, está redirigiendo progresivamente los pedidos hacia alternativas síncronas en el mercado europeo de motores de corriente alterna. El concepto MV Titanium de ABB, que integra un inversor de media tensión en la carcasa del motor, ilustra cómo las arquitecturas síncronas están convergiendo componentes mecánicos y electrónicos para reducir el coste total de propiedad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por potencia nominal: la electrificación industrial impulsa una mayor demanda de potencia

Los modelos de menos de 1 kW dominan los volúmenes, representando el 37,02% del tamaño del mercado europeo de motores de corriente alterna en 2025. Sin embargo, el segmento de 101-500 kW es el de mayor crecimiento, expandiéndose a una CAGR del 8,29% a medida que las instalaciones de cemento, acero y química electrifican accionamientos mecánicos anteriormente impulsados por vapor o hidráulica. Los operadores valoran la capacidad de reducir las cargas en reposo mediante algoritmos de par variable y de sincronizar compresores de varios megavatios directamente con los sistemas de gestión de energía a escala de planta.

En paralelo, los paquetes que superan los 500 kW ganan negocio de sustitución en plantas de cogeneración convencionales e instalaciones de almacenamiento por bombeo, aunque el crecimiento es más estable debido a los ciclos de proyecto más largos. El espectro de potencia nominal refleja, por tanto, la composición industrial de Europa, con instalaciones de tamaño medio que se modernizan hacia objetivos de neutralidad de carbono.

Por clase de tensión: la media tensión gana tracción industrial

Los sistemas de baja tensión siguen siendo el caballo de batalla, representando el 63,05% de la cuota de ingresos, lo que los hace ideales para una instalación de conexión rápida en las redes de distribución estándar de las plantas. Las unidades de media tensión ganan terreno con una CAGR del 8,44% porque permiten que las cargas de 101-500 kW operen con corrientes más bajas, secciones transversales de cable más pequeñas y menores pérdidas de calor.

Los avances en la conmutación de carburo de silicio han reducido la huella de los inversores de media tensión, eliminando los voluminosos transformadores reductores. Las empresas de servicios públicos y las autoridades hídricas de Italia y España han especificado en consecuencia trenes de bombas de 3,3 kV que reducen a la mitad la distorsión armónica total y califican para los incentivos de servicio a la red, reforzando la migración hacia niveles de tensión más altos dentro del mercado europeo de motores de corriente alterna.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por industria de usuario final: el tratamiento de agua acelera la modernización

La manufactura discreta mantuvo el 23,35% del volumen de negocios de 2025, pero se prevé que las plantas municipales de agua y aguas residuales entreguen la CAGR más rápida del 7,12%. Los reguladores limitan el consumo energético específico por metro cúbico bombeado, lo que estimula las licitaciones de motores premium IE4 acoplados a análisis de SCADA en tiempo real. Los contratos de actualización en el norte de Europa exigen perfiles de par variable que reducen la velocidad de las bombas durante los períodos de baja demanda, reduciendo tanto los kilovatios-hora como las roturas de tuberías.

Los procesadores de metales, minería y alimentos mantienen carteras de pedidos estables con requisitos especializados, incluida la protección contra la ingesta de lavado y las carcasas a prueba de explosiones. El gasto de capital en petróleo y gas se mantiene moderado en espera de claridad sobre la economía de la captura de carbono, aunque los operadores continúan solicitando máquinas de inducción para áreas peligrosas para las actualizaciones de activos a mitad de vida.

Análisis geográfico

Alemania ancló el 26,10% de las ventas de 2025 sobre la base de la fortaleza de sus sectores automotriz, maquinaria y químico, que integran motores profundamente en células de producción digitalizadas. El apoyo federal a los clústeres de hidrógeno está impulsando grandes pedidos de accionamientos síncronos para electrolizadores, mientras que los fabricantes de equipos originales de energía eólica marina obtienen servomotores de control de paso de proveedores nacionales. Los ingresos italianos crecen a una CAGR del 7,42% a medida que las concesiones de infraestructura hídrica y los incentivos de calor renovable aceleran las actualizaciones de bombas y compresores. Los procesadores de alimentos de Lombardía refuerzan aún más la demanda al pasar a paquetes síncronos de refrigeración de velocidad variable a base de amoníaco para cumplir las cuotas de gases fluorados. Francia, el Reino Unido y la región del Benelux exhiben trayectorias de crecimiento de un solo dígito medio vinculadas a proyectos de electrificación farmacéutica, de centros de datos y marítima. Los países de Europa del Este están atrayendo líneas de ensamblaje relocalizadas, creando así oportunidades en nuevas instalaciones para flotas de inducción IE3 de baja tensión y una capa incipiente de actualizaciones síncronas premium. Los mercados nórdicos, aunque más pequeños, especifican carcasas IP66 de diseño robusto y rodamientos de amplio rango de temperatura para aplicaciones de energía hidroeléctrica y calefacción de distrito, manteniendo los precios de venta medios por encima de la media continental. En conjunto, estas particularidades geográficas garantizan una expansión saludable, aunque variada, en el mercado europeo de motores de corriente alterna.

Panorama competitivo

El mercado exhibe una concentración moderada, con las cinco principales marcas controlando aproximadamente el 55% de los envíos, lo que deja una cuota significativa para los especialistas regionales de nivel medio. ABB, Siemens y Nidec defienden sus bases instaladas con paquetes de servicio de ciclo de vida que integran análisis en la nube con actualizaciones de firmware de accionamiento, mientras que Regal Rexnord y WEG aceleran el tiempo de comercialización a través de centros de ensamblaje modular.

Las escisiones respaldadas por capital privado subrayan el apetito de consolidación; la adquisición por 3.500 millones de euros de Innomatics de Siemens por KPS Capital Partners crea un campeón independiente comprometido con una mayor integración vertical y ciclos de toma de decisiones más ágiles. Las brechas de cartera se están cubriendo mediante fusiones y adquisiciones centradas en software integrado, electrónica de potencia y activos de monitorización de condición que acortan el tiempo de cumplimiento bajo las normas de diseño ecológico de la UE.

La diferenciación de productos se apoya en diseños de imanes permanentes, paquetes de media tensión y pilas de conectividad reforzadas en ciberseguridad. Los proveedores también están localizando sus fuentes de cobre y acero para protegerse contra las fluctuaciones de las materias primas, una capacidad que los pequeños importadores tienen dificultades para replicar. A medida que los criterios de licitación priorizan el coste del ciclo de vida y la capacidad de respuesta del servicio, los proveedores equipados con equipos de ingeniería de campo paneuropeos están mejor posicionados para asegurar negocios recurrentes en el mercado europeo de motores de corriente alterna.

Líderes de la industria de motores de corriente alterna (CA) en Europa

ABB Ltd.

Siemens AG

Nidec Corporation

Regal Rexnord Corporation

Toshiba Mitsubishi-Electric Industrial Systems Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: ABB amplió su cartera MV Titanium para servir a los electrolizadores de hidrógeno, lanzando paquetes integrados de motor-accionamiento de media tensión que alcanzan hasta un 98% de eficiencia y se alinean con los objetivos de producción de REPowerEU en Alemania, los Países Bajos y Escandinavia.

- Septiembre de 2025: Siemens completó la integración de la unidad de Tecnología de Accionamiento Industrial de ebm-papst en su división de Industrias Digitales e introdujo sistemas mecatrónicos mejorados para el transporte autónomo europeo y las aplicaciones de husillos de alta frecuencia.

- Agosto de 2025: Nidec inauguró un centro técnico europeo en Múnich con 150 ingenieros para diseñar motores síncronos de imanes permanentes de próxima generación adaptados a las normativas regionales de eficiencia energética y las necesidades de la Industria 4.0.

- Julio de 2025: WEG comprometió 50 millones de euros para ampliar su planta portuguesa, añadiendo líneas para motores IE4 e IE5 destinados a clientes de tratamiento de agua, energías renovables y automatización, con producción prevista para el segundo trimestre de 2026.

Alcance del informe del mercado europeo de motores de corriente alterna (CA)

Un motor de CA convierte la energía eléctrica en energía mecánica mediante inducción electromagnética. Estos motores se diferencian de los motores de CC en su uso y encuentran aplicaciones en electrodomésticos, bombas de agua, máquinas-herramienta, compresores, etc.

El informe del mercado europeo de motores de corriente alterna se segmenta por tipo (motores de CA de inducción y motores de CA síncronos), potencia nominal (menos de 1 kW, 1–100 kW y más), clase de tensión (baja tensión, media tensión, alta tensión), industria de usuario final (petróleo y gas, química y petroquímica, generación de energía, agua y aguas residuales, metal y minería, y más) y geografía. Las previsiones de mercado se proporcionan en términos de valor (USD).

| Motores de CA de inducción | Monofásico |

| Polifásico | |

| Motores de CA síncronos | Rotor excitado por CC |

| Imán permanente | |

| Motor de histéresis | |

| Motor de reluctancia |

| Menos de 1 kW |

| 1-100 kW |

| 101-500 kW |

| Más de 500 kW |

| Baja tensión (<1 kV) |

| Media tensión (1–6 kV) |

| Alta tensión (>6 kV) |

| Petróleo y gas |

| Química y petroquímica |

| Generación de energía |

| Agua y aguas residuales |

| Metal y minería |

| Alimentos y bebidas |

| Industrias discretas |

| Otras industrias de usuario final |

| Reino Unido |

| Alemania |

| Italia |

| Francia |

| Rusia |

| Resto de Europa |

| Por tipo | Motores de CA de inducción | Monofásico |

| Polifásico | ||

| Motores de CA síncronos | Rotor excitado por CC | |

| Imán permanente | ||

| Motor de histéresis | ||

| Motor de reluctancia | ||

| Por potencia nominal | Menos de 1 kW | |

| 1-100 kW | ||

| 101-500 kW | ||

| Más de 500 kW | ||

| Por clase de tensión | Baja tensión (<1 kV) | |

| Media tensión (1–6 kV) | ||

| Alta tensión (>6 kV) | ||

| Por industria de usuario final | Petróleo y gas | |

| Química y petroquímica | ||

| Generación de energía | ||

| Agua y aguas residuales | ||

| Metal y minería | ||

| Alimentos y bebidas | ||

| Industrias discretas | ||

| Otras industrias de usuario final | ||

| Por país | Reino Unido | |

| Alemania | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado europeo de motores de corriente alterna en 2026?

El mercado está valorado en 26,29 mil millones de USD en 2026 y se espera que crezca a una CAGR del 6,85% hasta 36,66 mil millones de USD en 2031.

¿Qué tipo de motor crece más rápido en las industrias europeas?

Los diseños síncronos, en particular los modelos de imanes permanentes, se expanden a una CAGR del 8,67% gracias a las ganancias de eficiencia y las ventajas de control preciso de velocidad.

¿Por qué los motores de media tensión ganan cuota de mercado?

Las unidades de media tensión reducen la demanda de corriente para cargas de 101-500 kW, reducen los costes de cableado y ahora se benefician de compactos accionamientos de carburo de silicio que simplifican la instalación.

¿Qué segmento de usuario final muestra el mayor crecimiento?

Se proyecta que las instalaciones de agua y aguas residuales registren una CAGR del 7,12% a medida que las empresas de servicios públicos actualizan las bombas para cumplir estrictos objetivos de energía y economía circular.

¿Cuál es la principal barrera para una adopción más rápida de los motores IE4 e IE5?

Los elevados costes iniciales de los motores y los variadores de frecuencia variable necesarios dificultan la recuperación de la inversión para las pequeñas y medianas empresas sin financiación mediante contratos de rendimiento.

¿Qué tan concentrado está el panorama de proveedores?

Los cinco principales actores controlan aproximadamente el 55% de los envíos, lo que indica un mercado moderadamente concentrado con espacio para que los especialistas regionales prosperen.

Última actualización de la página el: