Tamaño y Participación del Mercado de Servicios de Ambulancia Aérea en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

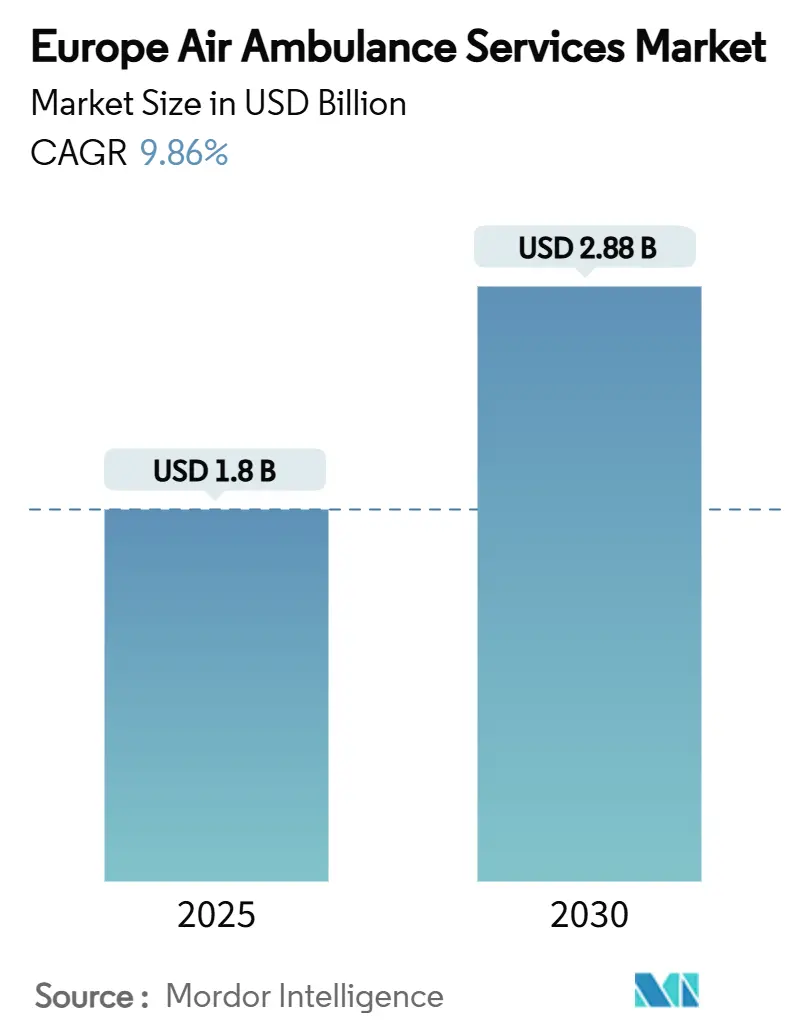

| Tamaño del Mercado (2025) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.88 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Ambulancia Aérea en Europa por Mordor Intelligence

El tamaño del mercado de servicios de ambulancia aérea en Europa se sitúa en USD 1,8 mil millones en 2025 y se prevé que alcance los USD 2,88 mil millones en 2030, expandiéndose a una CAGR del 9,86%. El impulso del mercado está anclado en la fragilidad de las poblaciones envejecidas, el aumento sostenido de los eventos cardiovasculares y cerebrovasculares, y una ola de modernización de flotas que incluye pruebas de aeronaves de despegue y aterrizaje eléctrico vertical. Un sólido entorno de reembolso en Suiza, Alemania y los Países Bajos continúa reduciendo el riesgo de pago. Al mismo tiempo, el impulso de Francia para vincular las instalaciones de energía eólica marina con corredores de evacuación dedicados genera nueva densidad de rutas. La creciente escasez de pilotos, el mayor mantenimiento de aeronaves de ala rotatoria y los riesgos de litigios por ruido en zonas metropolitanas moderan las perspectivas, pero es poco probable que frenen el crecimiento dado el volumen de demanda insatisfecha. La consolidación sigue siendo modesta; los principales operadores establecidos están modernizando sus flotas y ampliando las asociaciones paneuropeas en lugar de recurrir a fusiones directas. La interacción entre los modelos hospitalario, gubernamental e independiente fomenta la especialización de los operadores, protege la calidad del servicio y promueve la movilidad médica transfronteriza.

Conclusiones Clave del Informe

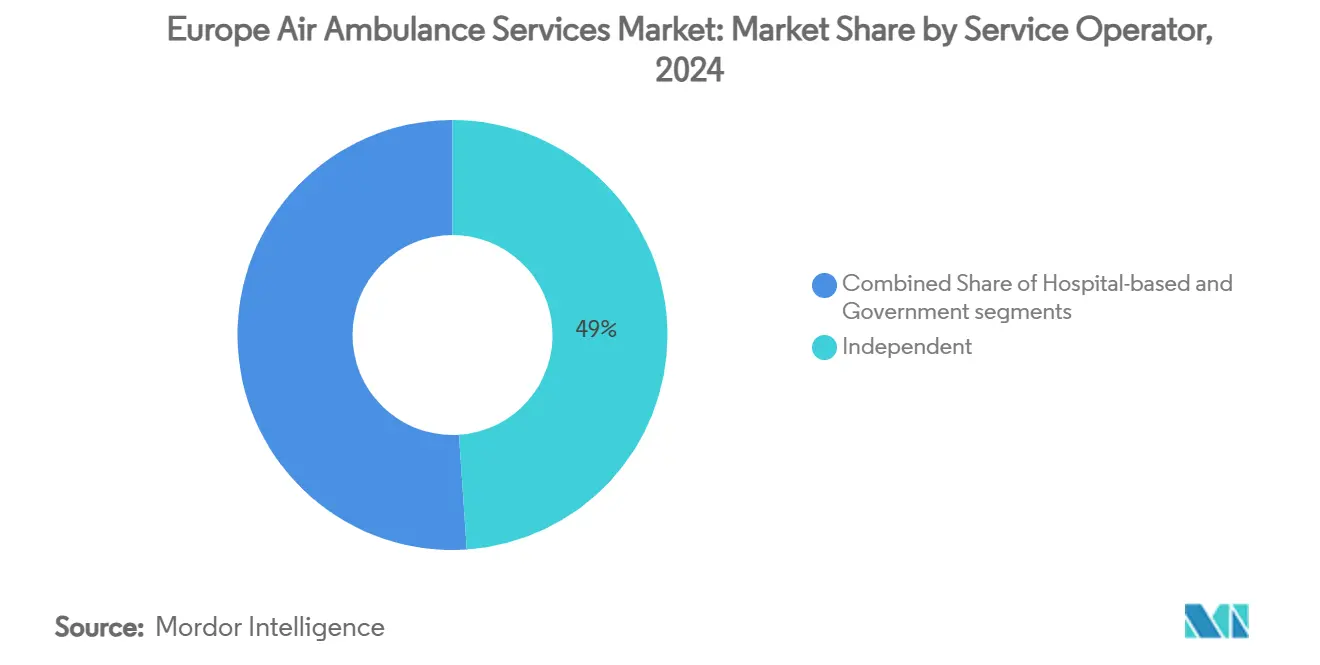

- Por operador de servicio, las empresas independientes representaron el 48,95% de la participación del mercado de servicios de ambulancia aérea en Europa en 2024; las unidades hospitalarias serán las de mayor crecimiento con una CAGR del 11,54% hasta 2030.

- Por tipo de aeronave, las plataformas de ala fija controlaron una participación del 66,51% del mercado de servicios de ambulancia aérea en Europa en 2024; las flotas de ala rotatoria están en camino de registrar una CAGR del 10,4% hasta 2030.

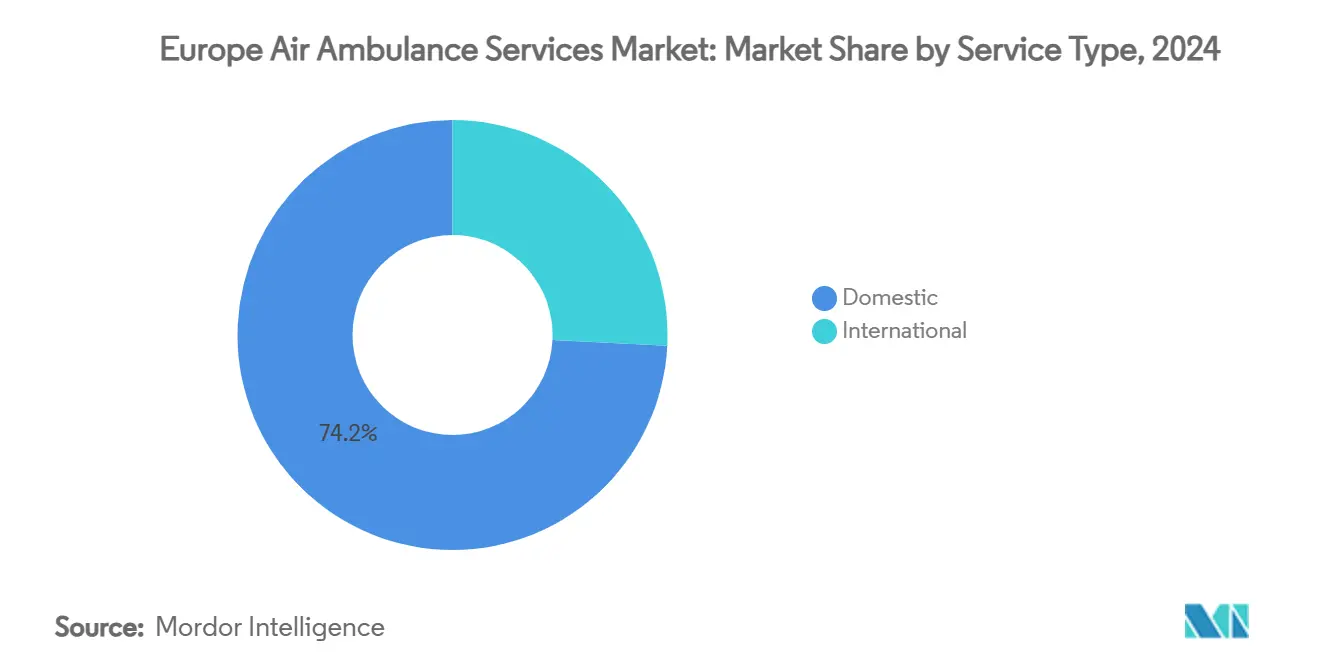

- Por tipo de servicio, las misiones domésticas representaron el 74,21% del tamaño del mercado de servicios de ambulancia aérea en Europa en 2024, mientras que se prevé que los vuelos internacionales crezcan a una CAGR del 9,89% durante el mismo horizonte.

- Por geografía, Suiza mantuvo el 40,26% de la participación del mercado de servicios de ambulancia aérea en Europa en 2024, mientras que se proyecta que Francia se expanda a una CAGR del 12,45% de 2025 a 2030.

Tendencias e Información del Mercado de Servicios de Ambulancia Aérea en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los incidentes de emergencias cardiovasculares y cerebrovasculares | +1.80% | Alemania, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica que requiere transporte médico especializado | +2.10% | Europa Occidental | Largo plazo (≥ 4 años) |

| Integración del servicio médico de emergencia en helicóptero con las redes nacionales de trauma | +1.20% | DACH, Países Nórdicos | Mediano plazo (2-4 años) |

| Marcos de reembolso favorables para el servicio médico de emergencia en helicóptero en naciones clave de la Unión Europea | +1.50% | Suiza, Alemania, Países Bajos, Austria | Corto plazo (≤ 2 años) |

| Expansión de parques eólicos marinos que impulsa contratos de evacuación médica marina | +0.90% | Estados del Mar del Norte | Mediano plazo (2-4 años) |

| Flotas médicas emergentes de aeronaves de despegue y aterrizaje eléctrico vertical que abren nuevos corredores de capacidad | +0.70% | Centros urbanos de la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Incidentes de Emergencias Cardiovasculares y Cerebrovasculares

Los servicios de urgencias europeos registraron 304,5 visitas por cada 1.000 habitantes en 2024, y entre el 70% y el 80% de los ingresos se originaron en esas unidades.[1]Sociedad Europea de Medicina de Urgencias, "Medicina de Urgencias Europea en Cifras," eusem.org Los residentes de mayor edad generaron el 42,6% de todas las llamadas de emergencia, aunque su tasa de respuesta requerida de 223 por cada 1.000 habitantes superó ampliamente la tasa de 76 por cada 1.000 entre los adultos más jóvenes. La cobertura de intervención coronaria percutánea primaria oscila entre el 5% y el 92% en toda la región, lo que hace esenciales los traslados aéreos rápidos a centros cardíacos. Los datos suizos revelan que el 87% de las misiones aéreas correspondieron a la categoría «no urgente pero especializada», lo que indica una demanda latente de capacidades clínicas a bordo. Tres cuartas partes de los proveedores europeos de servicio médico de emergencia en helicóptero ya incorporan ecografía en el punto de atención, aunque dos tercios presentan retrasos en la formación estandarizada, lo que pone de manifiesto una brecha en la actualización de competencias.

Crecimiento de la Población Geriátrica que Requiere Transporte Médico Especializado

La edad mediana de Europa supera ahora los 44 años, y las emergencias domiciliarias entre personas mayores requieren tiempos de atención en el lugar más prolongados que las unidades terrestres no pueden absorber sin comprometer la cobertura en otros puntos. Los residentes de centros de atención a mayores tienen el doble de probabilidades de generar llamadas con asistencia médica, lo que impulsa a las tripulaciones aéreas a desarrollar protocolos específicos para pacientes geriátricos, incluida la valoración de fragilidad y la estabilización de lesiones por caída.[2]Journal of Clinical Medicine, "Epidemiología del Tratamiento Prehospitalario del Servicio Médico de Emergencia en Pacientes Geriátricos," jcm.ac Las auditorías de paramédicos comunitarios en Alemania indican que más de la mitad de los casos de baja gravedad en personas mayores aún escalan hasta el transporte, lo que ilustra la demanda latente de vuelos integrada en las tendencias demográficas. Los operadores que invierten en configuraciones de cabina que acomodan camillas bariátricas y equipos de diálisis portátiles obtienen una ventaja competitiva. Los responsables de políticas, por su parte, consideran los activos aéreos como un instrumento para mantener el acceso equitativo en las regiones rurales donde la consolidación hospitalaria se está acelerando.

Integración del Servicio Médico de Emergencia en Helicóptero con las Redes Nacionales de Trauma

La Alianza Europea de Gobernanza en el Servicio Médico de Emergencia en Helicóptero estandariza los protocolos y las revisiones entre pares, creando intercambiabilidad entre tripulaciones y flotas. Alemania cuenta con una de las redes de aeronaves de ala rotatoria más densas del mundo a través de DRF Luftrettung y ADAC, lo que permite un despacho en menos de 12 minutos en la mayoría de las regiones. Noruega estima que su red de bases cubre el 73,60% de los incidentes en un plazo de 30 minutos, y los estudios de optimización mediante sistemas de información geográfica indican el potencial de elevar la cobertura por encima del 90% con reubicaciones menores. Los marcos transfronterizos dentro de la Unión Europea agilizan los traslados sin obstáculos aduaneros o de inmigración, ampliando la demanda potencial para el mercado de servicios de ambulancia aérea en Europa.

Marcos de Reembolso Favorables para el Servicio Médico de Emergencia en Helicóptero

Suiza reembolsa casi la totalidad del coste del rescate aéreo, un factor que sustenta su participación de mercado del 40,26%. Las tarifas en Alemania varían en una proporción de dos y medio a uno según el estado, aunque las recientes reformas de agrupación tienen como objetivo reducir la brecha y mejorar la previsibilidad de costes. El Reino Unido ilustra una vía alternativa: las donaciones benéficas recaudan 200 millones de GBP (260 millones de USD) anuales para mantener en operación más de 40 bases, con Airbus suministrando dos tercios de la flota. Las directivas de atención sanitaria transfronteriza garantizan los flujos de pago para las misiones internacionales, alentando a los operadores a expandirse hacia traslados especializados de alta complejidad que generan tarifas premium.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes operativos y de mantenimiento de las flotas de aeronaves de ala rotatoria | -1.40% | En toda la Unión Europea | Corto plazo (≤ 2 años) |

| Gastos de cumplimiento normativo estricto en materia de seguridad aérea | -0.80% | En toda la Unión Europea | Mediano plazo (2-4 años) |

| Escasez aguda de pilotos amplificada por la demanda de logística con drones | -1.10% | Alemania, Reino Unido, Francia, Países Nórdicos | Mediano plazo (2-4 años) |

| Litigios por contaminación acústica urbana que limitan los vuelos nocturnos | -0.60% | Principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes Operativos y de Mantenimiento de las Flotas de Aeronaves de Ala Rotatoria

Los estudios de simulación realizados en zonas rurales de Alemania revelan que los costes por hora solo disminuyen cuando las misiones superan umbrales específicos; por debajo de ese nivel, los subsidios o la filantropía siguen siendo esenciales.[3]Health Economics Review, "Costes de los Servicios de Emergencia en Helicóptero," biomedcentral.com Las organizaciones benéficas del Reino Unido gastan colectivamente 200 millones de GBP (260 millones de USD) cada año para mantener sus flotas de helicópteros en condiciones operativas. La divergencia de tarifas entre estados en Alemania complica aún más la planificación de rutas, obligando a los operadores a situar aeronaves de mayor rendimiento en regiones donde los topes de pago compensan los costes de mantenimiento. Las herramientas de mantenimiento predictivo y las flotas de tipo único están surgiendo como contramedidas, aunque las revisiones de gran intensidad de capital siguen limitando la entrada de proveedores más pequeños.

Gastos de Cumplimiento Normativo Estricto en Materia de Seguridad Aérea

DRF Luftrettung destina líneas presupuestarias significativas a simposios de rescate con cabrestante y gestiona una academia de formación de uso específico, lo que ilustra la inversión constante requerida para el cumplimiento normativo. Las enmiendas de la Agencia Europea de Seguridad Aérea de febrero de 2025 añaden nuevos programas de competencias y amplían las obligaciones de mantenimiento de registros, incrementando los gastos administrativos, especialmente para los operadores multinacionales. Si bien estos marcos mejoran la seguridad del paciente, prolongan los períodos de recuperación de la inversión en nuevas aeronaves y disuaden a los posibles entrantes que carecen de reservas de capital suficientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Operador de Servicio: Los Operadores Independientes Lideran el Mercado

Los proveedores independientes representaron el 48,95% del mercado europeo de servicios de ambulancia aérea en 2024, aprovechando la contratación con múltiples pagadores y la flexibilidad transfronteriza. Se prevé que los operadores hospitalarios registren una CAGR del 11,54%, superando el tamaño general del mercado, a medida que los sistemas de salud internalizan la aviación para estrechar los circuitos de continuidad asistencial.

Empresas independientes como SAF Aerogroup, que actualmente opera 43 helicópteros desde 30 bases, ilustran cómo la concentración geográfica y una gobernanza eficiente generan ventajas de escala.[4]FlightGlobal, "SAF Aerogroup Planea una Trayectoria de Crecimiento," flightglobal.com Las flotas gubernamentales siguen siendo vitales en los estados de bienestar nórdicos, pero enfrentan límites presupuestarios que restringen la modernización de flotas, mientras que las unidades vinculadas a hospitales acceden a capital de donantes destinado a mejoras en los resultados de los pacientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aeronave: El Impulso de las Aeronaves de Ala Rotatoria se Consolida

Los activos de ala fija mantuvieron el 66,51% de la participación del mercado de servicios de ambulancia aérea en Europa en 2024 al dar servicio a los corredores de repatriación desde Oriente Medio y África. Sin embargo, las plataformas de ala rotatoria registrarán la CAGR líder del segmento del 10,4% hasta 2030, reduciendo la brecha dentro del mercado de servicios de ambulancia aérea en Europa a medida que se intensifican la urbanización y la demanda de energía marina.

El pedido de DRF Luftrettung en febrero de 2024 de hasta diez H145 subraya el giro hacia helicópteros versátiles y de bajo ruido.[5]Airbus, "DRF Luftrettung Encarga hasta 10 H145 Adicionales," airbus.com La variante de servicio médico de emergencia H140 de Airbus y la actualización de carga útil del AW169 de Leonardo refuerzan el enfoque de los fabricantes de equipos originales en las cargas médicas y la reconfigurabilidad de la cabina. Los especialistas en ala fija contrarrestan comercializando módulos de unidad de cuidados intensivos de largo alcance y tiempos de traslado puerta a puerta reducidos para los traslados intercontinentales.

Por Tipo de Servicio: Las Misiones Internacionales Ganan Terreno

Los vuelos domésticos representaron el 74,21% de la actividad en 2024, lo que refleja la dependencia de las redes nacionales de trauma. Las misiones internacionales se expandirán a una CAGR del 9,89% a medida que las directivas de movilidad de pacientes de la Unión Europea y los corredores de turismo médico se profundicen, añadiendo valor incremental al tamaño del mercado de servicios de ambulancia aérea en Europa.

Las 305 repatriaciones de Swiss Rega que abarcan 34 países muestran cómo los operadores domésticos consolidados monetizan la demanda internacional. Las teleconsultas transfronterizas y las plataformas de despacho multilingüe reducen la fricción de coordinación, posicionando a los operadores para capturar traslados oncológicos electivos y de trasplantes dentro del espacio Schengen.

Análisis Geográfico

El liderazgo de Suiza se debe a su topografía alpina, que hace que la evacuación terrestre sea impracticable en muchos cantones. Su sistema de reembolso de pagador único garantiza que cada vuelo médicamente necesario sea compensado, protegiendo los márgenes de los operadores. El país también cuenta con la mayor proporción de helicópteros per cápita de Europa, lo que permite un despacho rápido incluso en condiciones meteorológicas adversas. Sus protocolos estandarizados de gobernanza clínica alimentan ciclos continuos de calidad que refuerzan la confianza en la marca.

Francia, por el contrario, está escalando rápidamente a medida que el Estado moderniza los algoritmos de despacho del Servicio de Ayuda Médica Urgente y financia la capacidad de búsqueda y rescate marina desde Normandía hasta Nueva Aquitania. La doctrina prehospitalaria de «recogida y tratamiento» amplía el alcance de los actos médicos en vuelo, impulsando la demanda de cabinas bimotor equipadas con ecógrafo y calentadores de sangre. La cofinanciación gubernamental reduce el riesgo de capital, atrayendo a operadores privados a las licitaciones de concesiones regionales.

Alemania sigue siendo el entorno de reembolso más complejo de Europa, con tarifas del servicio médico de emergencia que oscilan entre EUR 660 (USD 729) en Berlín y EUR 1.530 (USD 1.690) en Schleswig-Holstein. No obstante, ADAC y DRF Luftrettung operan conjuntamente casi 80 helicópteros, garantizando tiempos de respuesta medios de 12 minutos en todo el país. El Reino Unido equilibra la dependencia de la recaudación benéfica con las subvenciones de aeronaves excedentes del Ministerio de Defensa, creando un ecosistema híbrido donde la buena voluntad pública compensa las restricciones fiscales. Los estados nórdicos aprovechan los fondos soberanos de riqueza para operar flotas técnicamente avanzadas de AW139 y H145 que pueden llegar a las comunidades árticas dentro de la ventana de trauma de 60 minutos.

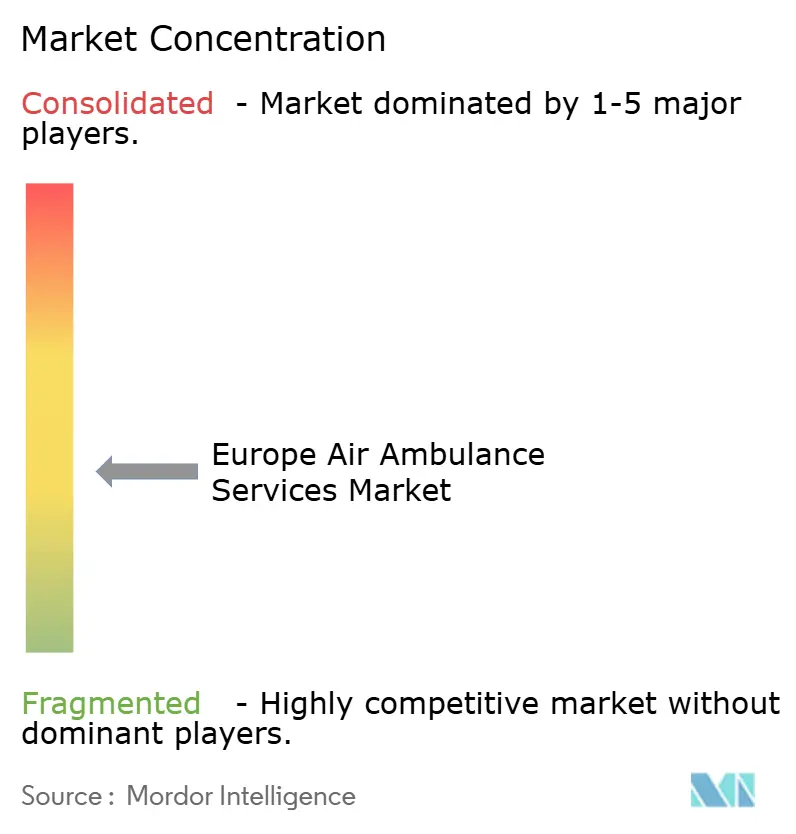

Panorama Competitivo

La matriz de proveedores de Europa está moderadamente fragmentada: los cinco principales grupos concentran aproximadamente el 55% de las horas de vuelo combinadas, lo que asigna un perfil de concentración de nivel medio al mercado de servicios de ambulancia aérea en Europa. Swiss Rega domina su mercado doméstico pero raramente compite en el extranjero, mientras que DRF Luftrettung y ADAC persiguen alianzas multiestado para ampliar su poder de compra en helicópteros de nueva construcción. Babcock Scandinavian AirAmbulance lidera el ámbito nórdico, aprovechando los contratos transfronterizos que agrupan Suecia, Noruega y Finlandia en una zona de servicio contigua.

Los movimientos estratégicos se centran en la renovación de flotas y la integración digital. El pedido de H145 de DRF en 2024 mejora la capacidad de carga en 150 kg por misión, habilitando misiones de oxigenación por membrana extracorpórea anteriormente asignadas a activos militares. La adquisición por capital privado de SAF Aerogroup en abril de 2025 destina fondos para la expansión hacia España e Italia mediante acuerdos de adquisición de bases. El evento Verticon 2025 de Leonardo registró pedidos del AW169 para servicio médico de emergencia por parte de Gama Aviation del Reino Unido, lo que refleja el apetito de los operadores por aeronaves de tipo único y misión múltiple.

La adopción tecnológica es igualmente decisiva. Frequentis obtuvo una actualización de comunicaciones de control de tráfico aéreo por valor de EUR 427,5 millones (USD 501,5 millones) que sustenta el seguimiento de vuelos del servicio médico de emergencia en helicóptero sin interrupciones en toda la red Avinor de Noruega. Los operadores incorporan ecógrafo, visores de visión nocturna y análisis de mantenimiento predictivo para mejorar la disponibilidad operativa y los resultados de los pacientes, mientras que los prototipos de aeronaves de despegue y aterrizaje eléctrico vertical posicionan a los primeros adoptantes para la asignación de espacios urbanos una vez que los vertipuertos entren en funcionamiento. La captación de talento sigue siendo un factor limitante, con empresas que ofrecen bonificaciones de incorporación y trayectorias de desarrollo profesional para mitigar la escasez de pilotos en toda Europa.

Líderes de la Industria de Servicios de Ambulancia Aérea en Europa

DRF Stiftung Luftrettung gemeinnützige AG

ADAC Luftrettung

Babcock Scandinavian AirAmbulance (SAA)

Swiss Air-Rescue Rega

Norwegian Air Ambulance Foundation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Durante Verticon 2025 en Dallas, Gama Aviation y Leonardo reforzaron su asociación, asegurando un pedido de cinco helicópteros adicionales. Estos helicópteros están destinados a operaciones de servicio médico de emergencia y apoyo energético en el Reino Unido.

- Marzo de 2025: ADAC Luftrettung y ÖAMTC Flugrettung, operadores alemán y austriaco respectivamente de servicios médicos de emergencia en helicóptero, firmaron un acuerdo con Airbus Helicopters para adquirir diez helicópteros H140, cinco de los cuales serán distribuidos a cada operador.

- Junio de 2024: ADAC SE, la asociación automovilística alemana, encargó una aeronave Bombardier Challenger 650 a través de su filial Aero-Dienst. Configurada como ambulancia aérea dedicada, la aeronave será entregada a Aero-Dienst, el principal operador de aeronaves de ADAC, en 2026.

- Mayo de 2024: Midlands Air Ambulance Charity adjudicó a Babcock un nuevo contrato, reforzando las operaciones de vuelo de atención de emergencia prehospitalaria de la organización benéfica con mayor resiliencia a largo plazo.

Alcance del Informe del Mercado de Servicios de Ambulancia Aérea en Europa

| Hospitalario |

| Independiente |

| Gubernamental |

| Ala Fija |

| Ala Rotatoria |

| Doméstico |

| Internacional |

| Reino Unido |

| Francia |

| Alemania |

| Suiza |

| Suecia |

| Dinamarca |

| Noruega |

| Resto de Europa |

| Por Operador de Servicio | Hospitalario |

| Independiente | |

| Gubernamental | |

| Por Tipo de Aeronave | Ala Fija |

| Ala Rotatoria | |

| Por Tipo de Servicio | Doméstico |

| Internacional | |

| Por Geografía | Reino Unido |

| Francia | |

| Alemania | |

| Suiza | |

| Suecia | |

| Dinamarca | |

| Noruega | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de ambulancia aérea en Europa en 2025?

El mercado se sitúa en USD 1,8 mil millones en 2025 y se prevé que crezca hasta USD 2,88 mil millones en 2030 a una CAGR del 9,86%.

¿Qué geografía lidera actualmente en participación de mercado?

Suiza mantiene el liderazgo con una participación del 40,26%, impulsada por su terreno alpino y su sólido sistema de reembolso.

¿Qué tipo de aeronave está creciendo más rápido?

Se espera que los servicios de ala rotatoria registren una CAGR del 10,4% entre 2025 y 2030, la más alta entre las categorías de plataformas.

¿Por qué los operadores hospitalarios se están expandiendo rápidamente?

La integración en los sistemas de salud y el impulso hacia redes de trauma sin interrupciones otorgan a las flotas hospitalarias una CAGR proyectada del 11,54%.

¿Cómo influyen los parques eólicos marinos en la demanda?

Las nuevas turbinas del Mar del Norte requieren cobertura de evacuación médica las 24 horas del día, los 7 días de la semana, generando contratos especializados para los operadores de helicópteros.

¿Impactarán las aeronaves de despegue y aterrizaje eléctrico vertical en la capacidad futura?

Sí, las regulaciones de la Agencia Europea de Seguridad Aérea de 2024 allanan el camino para los vuelos médicos de despegue y aterrizaje eléctrico vertical, prometiendo operaciones urbanas más silenciosas a partir de 2027.

Última actualización de la página el: