Tamaño y Participación del Mercado de AI Copilot en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

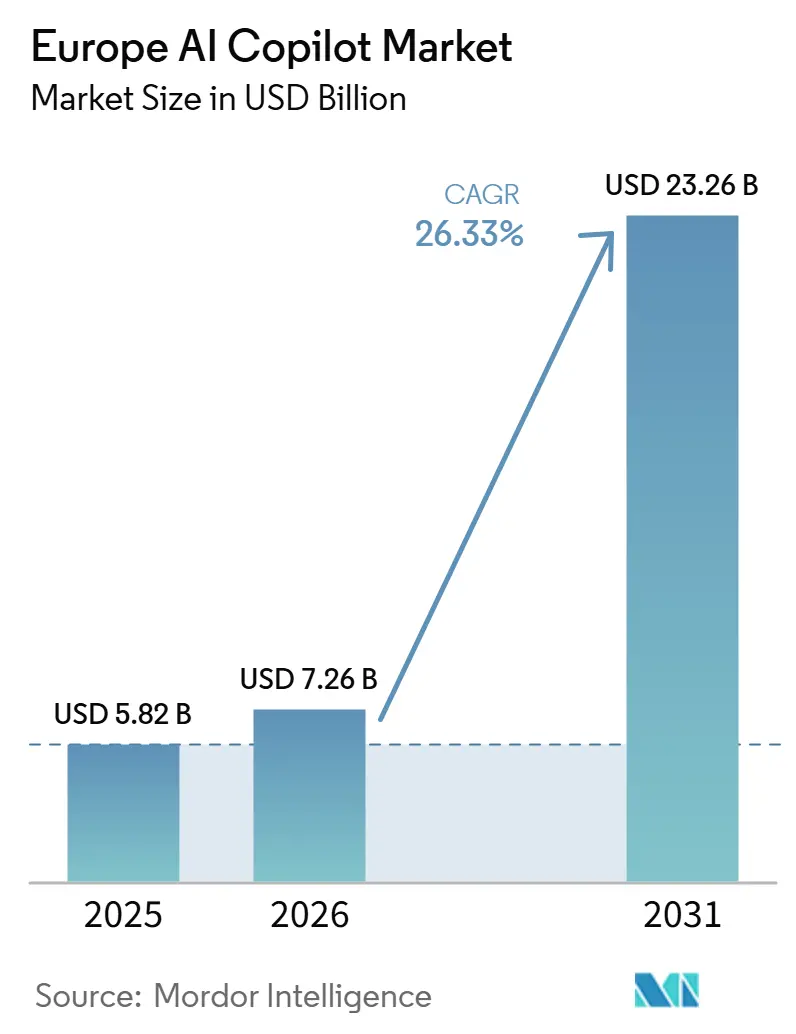

| Tamaño del mercado en el año base (2025) | 5.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.33% CAGR |

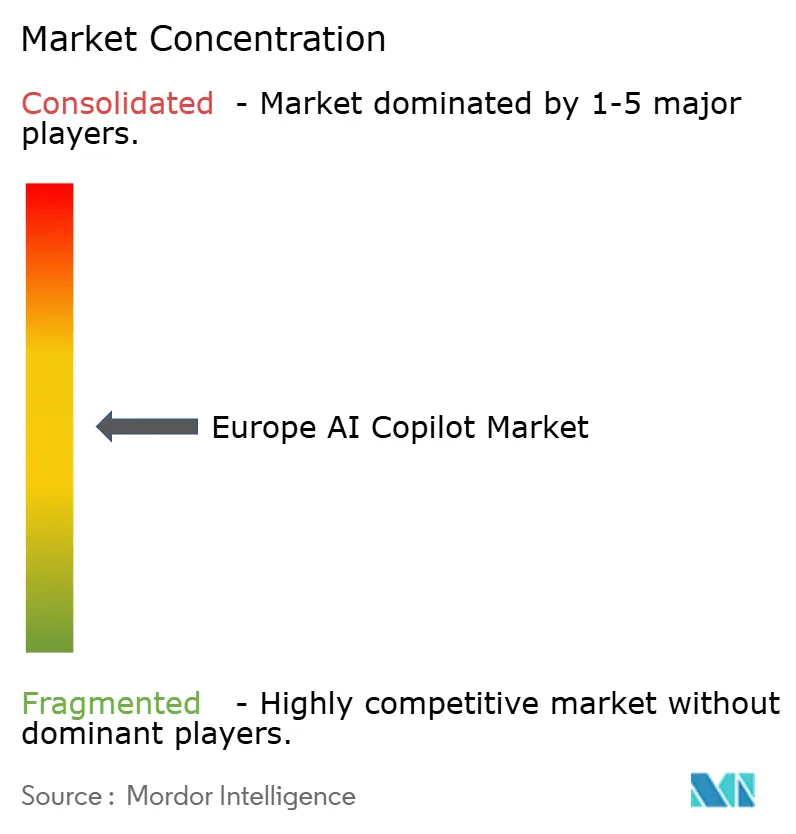

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de AI Copilot en Europa por Mordor Intelligence

El tamaño del mercado de AI Copilot en Europa fue valorado en 5,82 mil millones de USD en 2025, 7,26 mil millones de USD en 2026 y se proyecta que alcance los 23,36 mil millones de USD en 2031, creciendo a una CAGR del 26,33% durante 2026-2031. El mercado de AI Copilot en Europa está pasando de programas piloto a un uso operativo más amplio, ya que las empresas ahora tratan a los copilotos como una capa práctica para el trabajo diario en lugar de como una prueba tecnológica independiente. La demanda está respaldada por una mayor adopción de IA entre las empresas europeas, un enfoque de gestión más sólido en las ganancias de productividad medibles y un vínculo más claro entre la adopción de IA y las expectativas de ingresos a corto plazo. Las opciones de infraestructura también están cambiando, con la nube aún liderando mientras los modelos híbridos ganan terreno a medida que las organizaciones equilibran la velocidad, la gobernanza y los requisitos de manejo de datos locales. El mercado de AI Copilot en Europa también se está beneficiando de una mayor adopción en el sector público, especialmente a medida que las grandes administraciones comienzan a implementar copilotos a escala dentro de la fuerza laboral en lugar de limitar el uso a pequeñas pruebas. La competencia sigue siendo desigual, con los proveedores de plataformas globales controlando el acceso empresarial amplio mientras los proveedores de origen europeo construyen posiciones en entornos soberanos, regulados y específicos de flujos de trabajo donde la transparencia y la ubicación de alojamiento importan más.

Conclusiones Clave del Informe

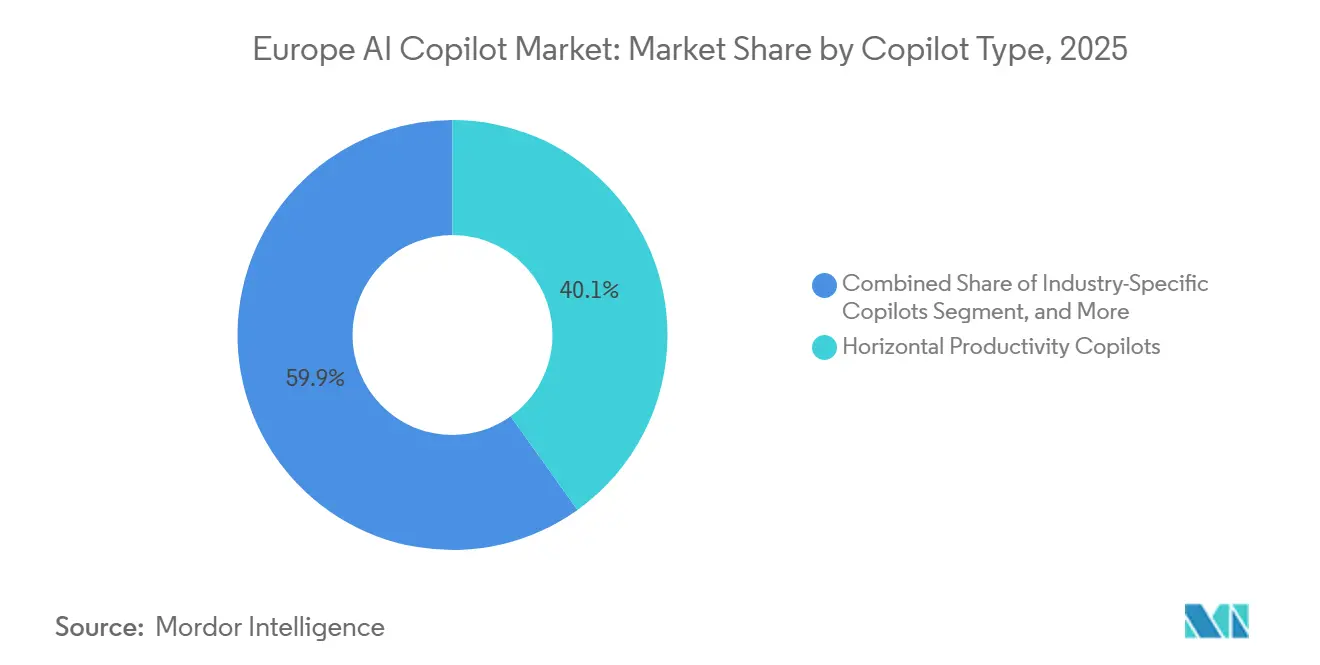

- Por tipo de copiloto, los Copilotos de Productividad Horizontal representaron el 40,12% de la participación del mercado de AI Copilot en Europa en 2025, mientras que se proyecta que los Copilotos Específicos de la Industria se expandan a una CAGR del 28,84% hasta 2031.

- Por implementación, la implementación basada en la nube representó el 71,24% del mercado de AI Copilot en Europa en 2026, mientras que se espera que la implementación híbrida crezca a una CAGR del 29,16% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 68,43% del mercado en 2025, mientras que se proyecta que las pymes crezcan a una CAGR del 28,41% hasta 2031.

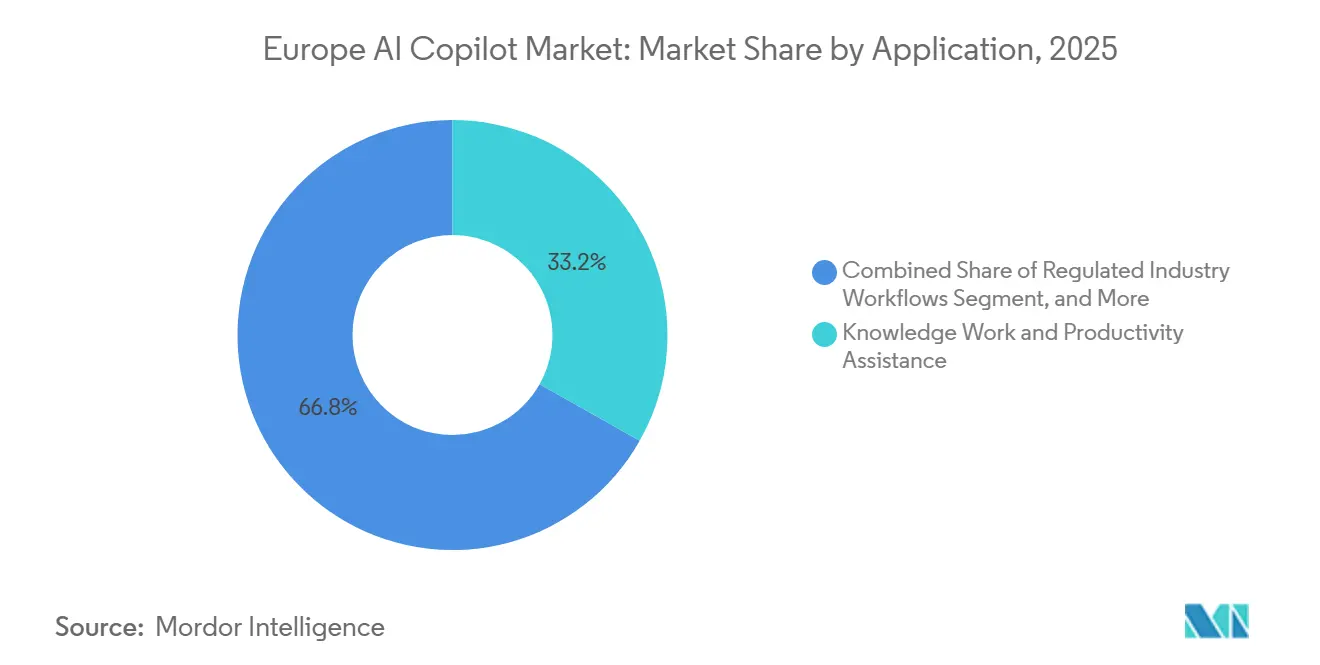

- Por aplicación, el Trabajo del Conocimiento y la Asistencia de Productividad representaron el 33,18% del mercado de AI Copilot en Europa en 2025, mientras que se espera que los Flujos de Trabajo de Industrias Reguladas se expandan a una CAGR del 29,73% hasta 2031.

- Por industria de usuario final, TI y Telecomunicaciones representaron el 22,47% del mercado de AI Copilot en Europa en 2025, mientras que se proyecta que el Gobierno y la Administración crezcan a una CAGR del 28,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de AI Copilot en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda Empresarial de Automatización de Productividad Específica por Rol | +4.8% | Global, con concentración en el Reino Unido, Alemania y el Benelux | Corto plazo (≤ 2 años) |

| Creciente Adopción de IA Generativa en Flujos de Trabajo del Conocimiento | +3.9% | Global, con fuerte adopción temprana en los países nórdicos y el Reino Unido | Corto plazo (≤ 2 años) |

| Expansión de los Ecosistemas de Microsoft, Google y Salesforce en Europa | +3.2% | Global, con aplicabilidad de la Frontera de Datos de la UE en toda la UE y la AELC | Corto plazo (≤ 2 años) |

| Presión Regulatoria sobre la Gobernanza de Datos y la Trazabilidad que Impulsa Implementaciones de Copilotos de Confianza | +2.6% | UE y Reino Unido, particularmente en los sectores verticales de BFSI y salud | Mediano plazo (2-4 años) |

| Uso de Copilotos Ajustados por Dominio en Funciones Reguladas de Alto Valor | +2.1% | Industrias reguladas de la UE, finanzas, salud y sector público | Mediano plazo (2-4 años) |

| Cambio Hacia Interfaces de Copiloto Multilingüe para las Fuerzas Laborales Europeas | +1.8% | Todos los mercados europeos, con mayor relevancia en las economías de la UE de habla no inglesa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Empresarial de Automatización de Productividad Específica por Rol

El mercado de AI Copilot en Europa se está beneficiando de un claro cambio en las prioridades de compra empresarial hacia herramientas que eliminan el trabajo repetitivo en roles definidos. Microsoft declaró en abril de 2026 que Accenture había implementado Microsoft 365 Copilot a 743.000 empleados a nivel mundial, convirtiéndola en la mayor implementación empresarial de IA anunciada públicamente en ese momento. NHS England confirmó en junio de 2026 que 505.000 empleados clínicos y de apoyo recibirían acceso a Microsoft 365 Copilot antes de octubre de 2026, tras un piloto en 90 organizaciones.[1]NHS England, "500.000 empleados del NHS recibirán nuevas herramientas de Inteligencia Artificial para ayudar a liberar más tiempo para los pacientes", NHS England, england.nhs.uk El mismo piloto mostró un ahorro promedio de 43 minutos por día de tareas administrativas, proporcionando a los grandes empleadores un punto de referencia concreto para evaluar los casos de implementación a escala de toda la fuerza laboral. La evidencia académica también respalda esta dirección, con un estudio de 2025 en The Quarterly Journal of Economics que encontró que la asistencia de IA aumentó la productividad de los trabajadores en un 15% en promedio en el entorno medido. A medida que más grandes organizaciones validan los ahorros de tiempo y las ganancias de producción en tareas definidas, el mercado de AI Copilot en Europa está viendo cómo la demanda pasa de las pruebas opcionales a los presupuestos operativos planificados.

Creciente Adopción de IA Generativa en Flujos de Trabajo del Conocimiento

El mercado de AI Copilot en Europa también está siendo impulsado por una normalización más amplia de la IA en la actividad empresarial cotidiana. Eurostat informó que el 19,95% de las empresas de la UE con 10 o más empleados utilizaron tecnologías de IA en 2025, un aumento de 6,47 puntos porcentuales respecto a 2024.[2]Banco Central Europeo, "Adopción e Inversión en IA, Evidencia de Empresas de la Zona Euro en el SAFE", Boletín Económico del BCE, ecb.europa.eu Las grandes empresas fueron los contribuyentes más fuertes, con el uso de IA alcanzando el 55,03% entre las organizaciones con 250 o más empleados. El Banco Central Europeo declaró que el 38% de las empresas de la zona euro ya se encontraban en una etapa avanzada de adopción de IA en el cuarto trimestre de 2025. El mismo estudio del BCE encontró que las empresas que reportaban un uso significativo de IA esperaban un volumen de negocios un 21% mayor durante los 3 meses siguientes en comparación con las no usuarias, lo que ayuda a explicar por qué los copilotos se están discutiendo a nivel directivo como una herramienta empresarial a corto plazo en lugar de únicamente como una actualización técnica. Esta base más amplia de familiaridad empresarial con la IA está dando al mercado de AI Copilot en Europa un grupo más grande de compradores que ya se sienten cómodos con los flujos de trabajo habilitados por IA y que ahora avanzan hacia una implementación más estructurada.

Expansión de los Ecosistemas de Microsoft, Google y Salesforce en Europa

El mercado de AI Copilot en Europa sigue estrechamente vinculado a la expansión de los grandes ecosistemas de software empresarial. Microsoft anunció en noviembre de 2025 que ofrecía procesamiento de datos en el país para Microsoft 365 Copilot en 15 países, con una expansión adicional a Alemania, Italia, España y Polonia programada para 2026.[3]Microsoft, "Desbloqueando la Ambición Humana para Impulsar el Crecimiento Empresarial con IA", Blog de Microsoft, blogs.microsoft.com Ese paso es importante porque reduce una de las barreras prácticas que habían ralentizado la adopción en entornos regulados en toda Europa. SAP también documentó que la integración de Joule y Microsoft 365 Copilot crea una capa de trabajo compartida entre los datos de ERP y las herramientas de productividad ya utilizadas en muchas empresas europeas. Esto hace que el mercado de AI Copilot en Europa sea más accesible para los clientes que prefieren ampliar las plataformas existentes en lugar de adquirir una pila de herramientas separada. El resultado es un mayor impulso para los proveedores que pueden incorporar funciones de copiloto a entornos de software donde los usuarios, los permisos y los datos empresariales principales ya están en su lugar.

Presión Regulatoria sobre la Gobernanza de Datos y la Trazabilidad que Impulsa Implementaciones de Copilotos de Confianza

El mercado de AI Copilot en Europa también está siendo moldeado por un mayor enfoque de los compradores en la auditabilidad, el alojamiento y la trazabilidad. La expansión del procesamiento de datos en el país por parte de Microsoft demuestra que los proveedores están ajustando la entrega de productos en torno a los requisitos de control europeos en lugar de tratarlos como una característica secundaria. Aleph Alpha y STACKIT anunciaron en mayo de 2025 que entregarían PhariaAI a través de una infraestructura totalmente alojada en la UE, dirigida directamente a empresas reguladas y organizaciones del sector público en la región DACH. La Banque Postale también firmó una asociación estratégica con Mistral AI en 2025 para implementar IA generativa soberana en los propios servidores del banco y en su centro de datos. Estos movimientos muestran que la implementación de confianza se está convirtiendo en parte del diseño del producto, no solo de la revisión de adquisiciones. Como resultado, el mercado de AI Copilot en Europa está creando un espacio más claro para los proveedores que pueden combinar copilotos útiles con alojamiento local, controles de gobernanza y manejo documentado de datos empresariales sensibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones Empresariales sobre la Filtración de Datos y la Exposición de Indicaciones | -2.8% | Global, intensificado dentro de la UE y la AELC debido al cumplimiento del RGPD y la Ley de IA | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Aplicaciones Empresariales Heredadas | -2.1% | Alemania, Francia e Italia, donde la penetración de ERP y CRM locales es alta | Mediano plazo (2-4 años) |

| Brechas de Gobernanza de IA entre los Compradores del Mercado Medio | -1.5% | Europa Central y Oriental, y el segmento de pymes del sur de Europa | Mediano plazo (2-4 años) |

| Escrutinio Presupuestario sobre las Suscripciones Recurrentes de Software de IA | -1.2% | Global, pronunciado en empresas con presupuestos de TI estancados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Empresariales sobre la Filtración de Datos y la Exposición de Indicaciones

El mercado de AI Copilot en Europa todavía enfrenta dudas, donde los usuarios y los equipos de cumplimiento no están seguros de cómo se manejan las indicaciones, los resultados y el contenido empresarial. Eurostat informó que el 48,83% de las empresas de la UE que consideraron adoptar IA pero no lo hicieron citaron las preocupaciones sobre protección de datos y privacidad como una barrera principal en 2025. Esto es especialmente importante en los servicios públicos, la salud y otros entornos donde el contenido interno a menudo incluye información personal o regulada. El despliegue por etapas de NHS England también muestra que las grandes organizaciones públicas se están moviendo con cuidado, comenzando con pilotos antes de ampliar el acceso a cientos de miles de usuarios. El movimiento de Microsoft hacia el procesamiento en el país indica además que las preocupaciones sobre el manejo de datos son lo suficientemente importantes como para influir en la arquitectura del producto en la región. Hasta que los compradores estén completamente seguros de que los riesgos de exposición de datos están bajo control, el mercado de AI Copilot en Europa seguirá viendo ciclos de revisión más largos y alcances de implementación inicial más reducidos en entornos sensibles.

Complejidad de Integración con Aplicaciones Empresariales Heredadas

La integración sigue siendo un límite práctico sobre la rapidez con que el mercado de AI Copilot en Europa puede escalar más allá de los casos de uso básicos de productividad. El Banco Central Europeo encontró que el 20% de las empresas no adoptantes citaron las incompatibilidades de sistemas como una barrera clave en el cuarto trimestre de 2025, y el problema apareció en todos los tamaños de empresa. Eso importa porque muchas organizaciones europeas todavía dependen de entornos más antiguos de ERP, CRM y flujos de trabajo que no fueron construidos para interfaces de IA modernas. La integración documentada de SAP entre Joule y Microsoft 365 Copilot aborda un camino importante entre los datos de ERP y las capas de productividad de oficina, pero también destaca cuán valiosos se han vuelto esos conectores directos. El lanzamiento de Engineering Copilot TIA de Siemens dentro de TIA Portal sigue el mismo patrón en la automatización industrial, donde los copilotos ganan terreno más fácilmente cuando están integrados en sistemas familiares y ya aprobados. Mientras el valor dependa de una integración de procesos más profunda, el mercado de AI Copilot en Europa crecerá más rápido donde los proveedores puedan reducir el trabajo de conexión y encajar dentro de los entornos de software en los que los compradores ya confían.[4]Siemens AG, "Engineering Copilot TIA", Siemens AG, assets.new.siemens.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Copiloto: Las Suites Horizontales Lideran Mientras la Profundidad Vertical se Acelera

Los Copilotos de Productividad Horizontal representaron el 40,12% del mercado de AI Copilot en Europa en 2025, lo que refleja la ventaja inicial de las amplias suites empresariales ya utilizadas en el trabajo de oficina diario. El mercado de AI Copilot en Europa se expandió inicialmente a través de estas herramientas porque el acceso incluido redujo la fricción de implementación para las empresas que ya utilizaban Microsoft 365 o Google Workspace. La redacción general, el resumen, la búsqueda y el soporte de tareas fueron más fáciles de lanzar que los casos de uso altamente especializados que necesitaban un rediseño del flujo de trabajo. Esto convirtió a los productos horizontales en el punto de entrada más práctico para las empresas que querían ganancias visibles sin una integración técnica profunda. También dio a los proveedores de plataformas una ventaja inicial en la distribución porque los equipos de adquisiciones podían ampliar las relaciones de software existentes en lugar de abrir pistas de proveedores completamente nuevas.

El patrón de crecimiento está cambiando ahora, ya que se proyecta que los Copilotos Específicos de la Industria avancen a una CAGR del 28,84% hasta 2031. Airbus declaró en mayo de 2026 que se asoció con Mistral AI para utilizar la suite de productos de la empresa en tareas de ingeniería aeroespacial como soporte de seguridad de vuelo, automatización de documentación técnica y aceleración del diseño. Ese ejemplo muestra por qué los copilotos especializados están ganando atención en la industria de AI Copilot en Europa, especialmente donde la precisión, el lenguaje del dominio y la implementación controlada importan más que la asistencia genérica amplia. Los Copilotos de Flujo de Trabajo Funcional siguen siendo importantes en los procesos de recursos humanos, finanzas y cadena de suministro porque están más cerca del trabajo empresarial repetible que las herramientas de productividad pura. Los Copilotos Técnicos y de Ingeniería también están ganando profundidad, y Siemens lo demostró en noviembre de 2025 cuando lanzó Engineering Copilot TIA como un servicio gestionado dentro de las versiones 19 y 20 de TIA Portal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: La Nube Domina Mientras el Modelo Híbrido Gana Terreno en Entornos Sensibles

La implementación basada en la nube representó el 71,24% del mercado en 2026, lo que muestra que la mayoría de los compradores todavía prefieren una configuración más rápida, actualizaciones más sencillas y modelos operativos más simples. Esta gran participación también refleja la influencia de los principales ecosistemas de software que entregan copilotos a través de entornos de nube primero ya familiares para los usuarios empresariales. El mercado de AI Copilot en Europa ha crecido más rápido, por lo tanto, en organizaciones que pueden adoptar ofertas comerciales estándar sin restricciones de alojamiento importantes. La nube sigue siendo atractiva donde las empresas quieren estructuras de suscripción predecibles y no desean construir una infraestructura interna separada para los servicios de IA. También encaja bien con los casos de uso de productividad de oficina amplia donde la sensibilidad de los datos es menor que en las funciones operativas estrictamente reguladas.

Al mismo tiempo, se proyecta que la implementación híbrida crezca a una CAGR del 29,16% hasta 2031, lo que muestra hacia dónde se dirige la demanda a medida que los casos de uso se vuelven más sensibles. La expansión del procesamiento en el país de Microsoft en toda Europa indica que incluso los grandes proveedores de nube se están adaptando a expectativas más sólidas en torno al control local. Aleph Alpha y STACKIT también posicionaron PhariaAI como una oferta de IA soberana como servicio, entregada a través de una infraestructura totalmente alojada en la UE para empresas reguladas y organismos del sector público. La implementación local sigue siendo un camino más estrecho dentro del mercado de AI Copilot en Europa, pero importa en defensa, infraestructura crítica y administración central donde el procesamiento externo puede ser difícil de aprobar. Por eso es probable que el mercado de AI Copilot en Europa mantenga su liderazgo en la nube, mientras que el modelo híbrido se convierte en el diseño preferido para las cargas de trabajo que equilibran la conveniencia con reglas estrictas de manejo de datos.

Por Tamaño de Organización: Las Grandes Empresas Mantienen la Base Mientras las Pymes Aumentan su Presencia

Las grandes empresas representaron el 68,43% del mercado en 2025, lo que refleja mayores recursos internos para la gobernanza, la gestión del cambio, las adquisiciones y la integración. El mercado de AI Copilot en Europa se escaló primero en este grupo porque los grandes empleadores podían justificar programas piloto, revisión legal, pruebas de seguridad y formación del personal en múltiples funciones. También tenían un caso de negocio más claro porque incluso pequeñas ganancias de eficiencia podían producir grandes ahorros agregados en miles de trabajadores. Las grandes organizaciones han establecido, por lo tanto, muchos de los puntos de referencia prácticos que ahora se utilizan en las discusiones de compra regionales. Sus decisiones tempranas también influyen en el comportamiento de sus pares, especialmente cuando las implementaciones se vuelven visibles en finanzas, salud y operaciones industriales.

Se proyecta que el segmento de pymes crezca a una CAGR del 28,41% hasta 2031, lo que indica una ampliación del mercado de AI Copilot en Europa más allá de su base empresarial inicial. La OCDE informó en diciembre de 2025 que la IA generativa ya estaba en uso en el 31% de las pymes, con la mejora del rendimiento nombrada como el principal motivo de adopción. El mismo informe señaló que las empresas más pequeñas también veían la IA generativa como una forma de compensar las brechas de habilidades, lo cual es importante donde los equipos de IA dedicados están ausentes. Esto sugiere que el tamaño del mercado de AI Copilot en Europa para las pymes está aumentando porque los proveedores están ajustando los precios, el empaquetado y la incorporación para satisfacer las necesidades de las empresas que requieren una configuración rápida y un valor claro en el día a día. A medida que la industria de AI Copilot en Europa madura, es probable que la demanda de las pymes aumente aún más, con copilotos entregados a través de plantillas simples en lugar de largos proyectos de integración.

Por Aplicación: La Productividad Lidera Hoy Mientras los Flujos de Trabajo Regulados Crecen Más Rápido

El Trabajo del Conocimiento y la Asistencia de Productividad representaron el 33,18% del mercado de aplicaciones en 2025, convirtiéndolo en el área de aplicación más grande en el tamaño del mercado de AI Copilot en Europa por participación. Este liderazgo refleja la amplitud de los casos de uso, incluida la redacción de documentos, el resumen de reuniones, la búsqueda interna y el soporte de tareas personales. Estas funciones son ampliamente relevantes en todos los sectores y a menudo se pueden introducir sin cambiar el proceso empresarial subyacente. Eso las convierte en un primer paso natural para las empresas que quieren evidencia rápida de utilidad. También explica por qué los grandes proveedores de suites de software han podido construir escala temprana a través de herramientas de trabajo de propósito general.

Se proyecta que los Flujos de Trabajo de Industrias Reguladas se expandan a una CAGR del 29,73% hasta 2031, mostrando dónde se está formando la próxima capa de crecimiento. NHS England dijo que su piloto en 90 organizaciones ahorró al personal un promedio de 43 minutos por tarea administrativa por día, proporcionando a las organizaciones de salud un ejemplo concreto de valor en entornos operativos controlados. Las Operaciones de Servicio al Cliente y al Empleado también están avanzando, con la calidad del servicio, la velocidad de respuesta y la documentación a mejorar a través de asistencia guiada. La Ingeniería de Software y las Operaciones Técnicas continúan expandiéndose porque el resultado se puede medir más directamente que en muchas otras funciones empresariales. La participación del mercado de AI Copilot en Europa, por lo tanto, todavía está liderada por tareas de productividad amplia, mientras que el crecimiento más rápido se está desplazando hacia aplicaciones donde los copilotos están integrados en flujos de trabajo más controlados y de mayor consecuencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: TI y Telecomunicaciones Lideran Mientras el Gobierno Cambia la Combinación de Crecimiento

TI y Telecomunicaciones representaron el 22,47% del mercado de AI Copilot en Europa en 2025, respaldado por una alta concentración de desarrolladores, equipos digitales y usuarios de software empresarial. Este sector estaba bien posicionado para adoptar copilotos tempranamente porque ya tenía familiaridad interna con la automatización, las herramientas de código y los sistemas de colaboración basados en la nube. El mercado de AI Copilot en Europa ha visto, por lo tanto, una fuerte demanda inicial de empresas que podían probar copilotos rápidamente y medir los resultados a través de la actividad de los desarrolladores, las operaciones de soporte y el acceso al conocimiento interno. Los compradores de TI también tienden a tener una propiedad interna más clara de los proyectos de IA que en muchos otros sectores. Eso convirtió al sector en un punto de partida lógico para la adopción comercial a gran escala en toda la región.

Se proyecta que el Gobierno y la Administración crezcan a una CAGR del 28,92% hasta 2031, lo que señala un cambio importante en la combinación de usuarios finales del mercado de AI Copilot en Europa. El despliegue completo de NHS England y las acciones políticas de España muestran que las instituciones públicas ahora están pasando de pruebas controladas a una planificación de implementación más amplia. BFSI sigue siendo una de las áreas más grandes de adopción práctica porque el cumplimiento, la previsión, la documentación y el trabajo orientado al cliente crean oportunidades para el soporte de IA guiada. La salud y las ciencias de la vida también están avanzando a medida que los grandes sistemas buscan ahorros administrativos y un acceso más estructurado al conocimiento. El mercado de AI Copilot en Europa, por lo tanto, se está volviendo menos dependiente de los sectores privados nativos digitales y más equilibrado entre la administración pública, los servicios regulados y los usuarios industriales.

Análisis Geográfico

El Reino Unido representó el 23,64% del mercado de AI Copilot en Europa en 2025, dándole la mayor participación geográfica en la región. El mercado de AI Copilot en Europa es más fuerte en el Reino Unido porque la demanda de servicios financieros, el uso del idioma inglés y la acción del sector público se refuerzan mutuamente. NHS England confirmó en julio de 2026 que 505.000 empleados tenían acceso a Microsoft 365 Copilot, con el despliegue respaldado por 10.000 millones de GBP (12.800 millones de USD) en inversión tecnológica del NHS durante 3 años. El gobierno del Reino Unido también anunció un Plan de Adopción de IA para Servicios Financieros en julio de 2026, mostrando apoyo político directo para un uso más amplio de la IA en un sector que ya tiene una fuerte capacidad de gasto en software. Irlanda fortalece este clúster, y Microsoft declaró en julio de 2025 que AIB había implementado Microsoft 365 Copilot a la gran mayoría de sus más de 10.000 empleados.

Alemania sigue siendo un centro importante en el mercado de AI Copilot en Europa porque su base empresarial combina una sólida manufactura, grandes entornos de software y un profundo uso de SAP. Los datos empresariales de Eurostat de 2025 respaldan el patrón regional más amplio de que las empresas más grandes están impulsando la adopción hacia adelante, lo cual es muy relevante en el panorama corporativo de Alemania. El trabajo de integración de SAP con Microsoft 365 Copilot importa más en Alemania que en muchos otros mercados porque los flujos de trabajo vinculados al ERP son centrales para las operaciones empresariales allí. Francia muestra un perfil diferente, con mayor énfasis en la gobernanza, el posicionamiento soberano y las grandes implementaciones institucionales. Atos declaró en junio de 2026 que había implementado Microsoft 365 Copilot E7 a los 56.000 empleados en 54 países, proporcionando a Francia un punto de referencia empresarial a gran escala visible. La asociación de La Banque Postale con Mistral AI en 2025 también muestra cómo la adopción francesa está vinculando el uso de Copilot con la infraestructura local y los modelos de implementación controlados.

Se proyecta que España crezca a una CAGR del 29,38% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el tamaño del mercado de AI Copilot en Europa por tasa de crecimiento. El impulso de España está siendo respaldado por una política pública activa, y el gobierno dijo en mayo de 2026 que estaba estableciendo un marco nacional para la supervisión de la IA a través de la Agencia de Supervisión de Inteligencia Artificial. El Resto de Europa sigue siendo muy desigual, y Eurostat informó que Dinamarca alcanzó el 42,03% de adopción empresarial de IA en 2025, mientras que Rumanía y Bulgaria se mantuvieron por debajo del 9%. Rusia sigue presente en el marco regional, pero su actividad empresarial de AI Copilot está separada del entorno de software y adquisiciones de la UE descrito en este análisis del mercado de AI Copilot en Europa.

Panorama Competitivo

El mercado de AI Copilot en Europa está moderadamente concentrado a nivel de plataforma y mucho más fragmentado a nivel de flujo de trabajo y vertical. Microsoft tiene la base instalada más amplia a través de Microsoft 365 Copilot y GitHub Copilot, mientras que Alphabet y Salesforce compiten a través de entornos adyacentes de productividad, CRM y nube ya utilizados por los clientes empresariales. El mercado de AI Copilot en Europa, por lo tanto, favorece a los proveedores que pueden aprovechar una posición de software existente en lugar de construir distribución desde cero. SAP desempeña un papel distinto porque Joule se conecta directamente con los flujos de trabajo centrados en ERP ya integrados en muchas empresas europeas. Su integración con Microsoft 365 Copilot fortalece esa posición al vincular los datos del sistema empresarial con las herramientas de productividad comunes de una manera que los proveedores más pequeños no pueden igualar fácilmente a escala.

La siguiente capa de competencia en el mercado de AI Copilot en Europa proviene de proveedores que se centran en la soberanía, la implementación regulada o la profundidad de flujo de trabajo especializado. Aleph Alpha y STACKIT apuntaron a esta apertura lanzando una oferta gestionada totalmente alojada en la UE para empresas reguladas y organizaciones públicas. Mistral AI está construyendo sobre la misma lógica, y Airbus confirmó en mayo de 2026 que utilizaría la suite de Mistral en entornos de ingeniería aeroespacial. La asociación de La Banque Postale con Mistral AI añade un segundo ejemplo de la banca, donde el control local y la arquitectura de implementación pueden importar tanto como la capacidad bruta del modelo. Estos movimientos muestran que la competencia en el mercado de AI Copilot en Europa no se trata solo de la calidad del modelo, sino también de dónde se ejecutan los sistemas, cómo se integran y si se ajustan a las reglas de adquisición institucional.

Los movimientos estratégicos desde 2025 también muestran que los proveedores están compitiendo a través de grandes implementaciones que crean puntos de prueba visibles. Microsoft destacó el despliegue de 743.000 usuarios de Accenture en abril de 2026 y el despliegue de 56.000 usuarios de Atos en junio de 2026, lo que refuerza su liderazgo en la adopción a escala empresarial. Siemens tomó un camino diferente al integrar Engineering Copilot TIA en una cadena de herramientas industriales establecida, haciendo que la entrada competitiva sea más difícil en ese entorno específico. El mercado de AI Copilot en Europa todavía tiene espacio para crecer en implementaciones del mercado medio y específicas del sector, donde muchos compradores quieren más profundidad de la que ofrecen los valores predeterminados de la plataforma, pero menos complejidad de la que a menudo requieren las construcciones personalizadas soberanas.

Líderes de la Industria de AI Copilot en Europa

-

Microsoft Corporation

-

Alphabet Inc.

-

Salesforce, Inc.

-

SAP SE

-

ServiceNow, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: NHS England aceleró su despliegue completo de IA, confirmando que 505.000 empleados del NHS están recibiendo acceso a Microsoft 365 Copilot tras un piloto de 30.000 empleados que mostró una reducción promedio del tiempo administrativo de 2 días por mes por trabajador. El despliegue está respaldado por 10.000 millones de GBP (12.800 millones de USD) en inversión tecnológica del NHS durante tres años, con un despliegue completo previsto para octubre de 2026 y 41.000 millones de GBP (52.480 millones de USD) en beneficios totales proyectados durante la siguiente década.

- Junio de 2026: Atos Group y Microsoft anunciaron el despliegue de Microsoft 365 Copilot E7 a los 56.000 empleados de Atos en 54 países, convirtiendo a Atos en el primer integrador de sistemas global francés en implementar la plataforma a escala de toda la empresa. El despliegue incorpora Microsoft Copilot Studio y Microsoft Foundry para el diseño de agentes personalizados y la prestación de servicios al cliente.

- Mayo de 2026: Airbus firmó un acuerdo de asociación estratégica con Mistral AI para implementar la suite completa de productos de Mistral AI, incluidas configuraciones locales y de nube de confianza, para aplicaciones de ingeniería aeroespacial que cubren la seguridad de vuelo, la automatización de documentación técnica y la aceleración del diseño de ingeniería.

- Abril de 2026: Accenture confirmó un despliegue de Microsoft 365 Copilot a aproximadamente 743.000 empleados en más de 120 países, el mayor despliegue empresarial de IA jamás anunciado, con su fuerza laboral de entrega europea operando dentro de este despliegue como beneficiaria principal.

Alcance del Informe del Mercado de AI Copilot en Europa

El mercado de AI Copilot en Europa se refiere al ecosistema de asistentes inteligentes impulsados por inteligencia artificial integrados en aplicaciones de software empresarial para mejorar las capacidades humanas y automatizar tareas complejas. Estos copilotos aprovechan modelos de fundación avanzados, incluidos los modelos de lenguaje de gran escala (LLM) y la IA generativa, para proporcionar sugerencias contextuales en tiempo real, generar contenido, analizar datos y ejecutar flujos de trabajo. El mercado abarca varios tipos de copilotos, que van desde herramientas generales de productividad horizontal y asistentes de ingeniería técnica hasta soluciones especializadas, funcionales y específicas de la industria. Implementados en entornos de nube, híbridos y locales, estos sistemas de IA sirven a organizaciones de todos los tamaños en Europa. Se utilizan en diversas aplicaciones, incluida la asistencia en el trabajo del conocimiento, el desarrollo de software, las operaciones de servicio al cliente y al empleado, y la habilitación de ventas, en industrias como TI, BFSI, salud y manufactura. Al integrarse perfectamente en los flujos de trabajo existentes, los copilotos de IA ayudan a las organizaciones europeas a impulsar la eficiencia operativa, reducir la carga cognitiva manual, mejorar la toma de decisiones y acelerar la transformación digital mientras navegan por los marcos regionales de privacidad de datos y regulación como el RGPD y la Ley de IA de la UE.

El Informe del Mercado de AI Copilot en Europa está Segmentado por Tipo de Copiloto (Copilotos de Productividad Horizontal, Copilotos de Flujo de Trabajo Funcional, Copilotos Técnicos y de Ingeniería, y Copilotos Específicos de la Industria), Implementación (Basado en la Nube, Híbrido y Local), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Trabajo del Conocimiento y Asistencia de Productividad, Ingeniería de Software y Operaciones Técnicas, Operaciones de Servicio al Cliente y al Empleado, Habilitación de Ventas, Marketing e Ingresos, Procesos Empresariales y Operaciones Corporativas, y Flujos de Trabajo de Industrias Reguladas), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Manufactura Industrial, Instituciones de Educación e Investigación, Medios de Comunicación y Entretenimiento, Gobierno y Administración, Energía y Servicios Públicos, y Otras Industrias de Usuario Final) y Geografía (Alemania, Reino Unido, Francia, Rusia, España y Resto de Europa). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Copilotos de Productividad Horizontal |

| Copilotos de Flujo de Trabajo Funcional |

| Copilotos Técnicos y de Ingeniería |

| Copilotos Específicos de la Industria |

| Basado en la Nube |

| Híbrido |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Trabajo del Conocimiento y Asistencia de Productividad |

| Ingeniería de Software y Operaciones Técnicas |

| Operaciones de Servicio al Cliente y al Empleado |

| Habilitación de Ventas, Marketing e Ingresos |

| Procesos Empresariales y Operaciones Corporativas |

| Flujos de Trabajo de Industrias Reguladas |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Instituciones de Educación e Investigación |

| Medios de Comunicación y Entretenimiento |

| Gobierno y Administración |

| Energía y Servicios Públicos |

| Otras industrias de usuario final |

| Alemania |

| Reino Unido |

| Francia |

| Rusia |

| España |

| Resto de Europa |

| Por Tipo de Copiloto | Copilotos de Productividad Horizontal |

| Copilotos de Flujo de Trabajo Funcional | |

| Copilotos Técnicos y de Ingeniería | |

| Copilotos Específicos de la Industria | |

| Por Implementación | Basado en la Nube |

| Híbrido | |

| Local | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Aplicación | Trabajo del Conocimiento y Asistencia de Productividad |

| Ingeniería de Software y Operaciones Técnicas | |

| Operaciones de Servicio al Cliente y al Empleado | |

| Habilitación de Ventas, Marketing e Ingresos | |

| Procesos Empresariales y Operaciones Corporativas | |

| Flujos de Trabajo de Industrias Reguladas | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| BFSI | |

| Salud y Ciencias de la Vida | |

| Comercio Minorista y Comercio Electrónico | |

| Manufactura Industrial | |

| Instituciones de Educación e Investigación | |

| Medios de Comunicación y Entretenimiento | |

| Gobierno y Administración | |

| Energía y Servicios Públicos | |

| Otras industrias de usuario final | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de AI Copilot en Europa?

El tamaño del mercado de AI Copilot en Europa fue de 5,82 mil millones de USD en 2025 y se proyecta que alcance los 23,36 mil millones de USD en 2031 a una CAGR del 26,33% durante 2026-2031.

¿Qué tipo de copiloto lidera la adopción en Europa?

Los Copilotos de Productividad Horizontal lideraron con una participación del 40,12% en 2025 porque eran más fáciles de lanzar a través de los entornos de software empresarial existentes.

¿Qué modelo de implementación se está expandiendo más rápido?

Se espera que la implementación híbrida crezca a una CAGR del 29,16% hasta 2031 a medida que los compradores equilibran la facilidad de uso con requisitos más sólidos de manejo de datos y gobernanza.

¿Por qué las grandes empresas están por delante en la adopción?

Las grandes empresas representaron el 68,43% del mercado en 2025 porque tenían mayor capacidad para las adquisiciones, la revisión de seguridad, el trabajo de integración y el despliegue a escala de toda la fuerza laboral.

¿Qué área de aplicación está creciendo más rápidamente?

Se proyecta que los Flujos de Trabajo de Industrias Reguladas crezcan a una CAGR del 29,73% hasta 2031 a medida que los copilotos se incorporan a tareas sensibles al cumplimiento y críticas en cuanto a precisión.

¿Qué país está creciendo más rápido en Europa?

España es el país de más rápido crecimiento, con una CAGR proyectada del 29,38% hasta 2031, respaldada por pasos de política activa y un mayor apoyo público para la implementación de IA.

Última actualización de la página el: