Tamaño y Participación del Mercado de TPMS de Posventa en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

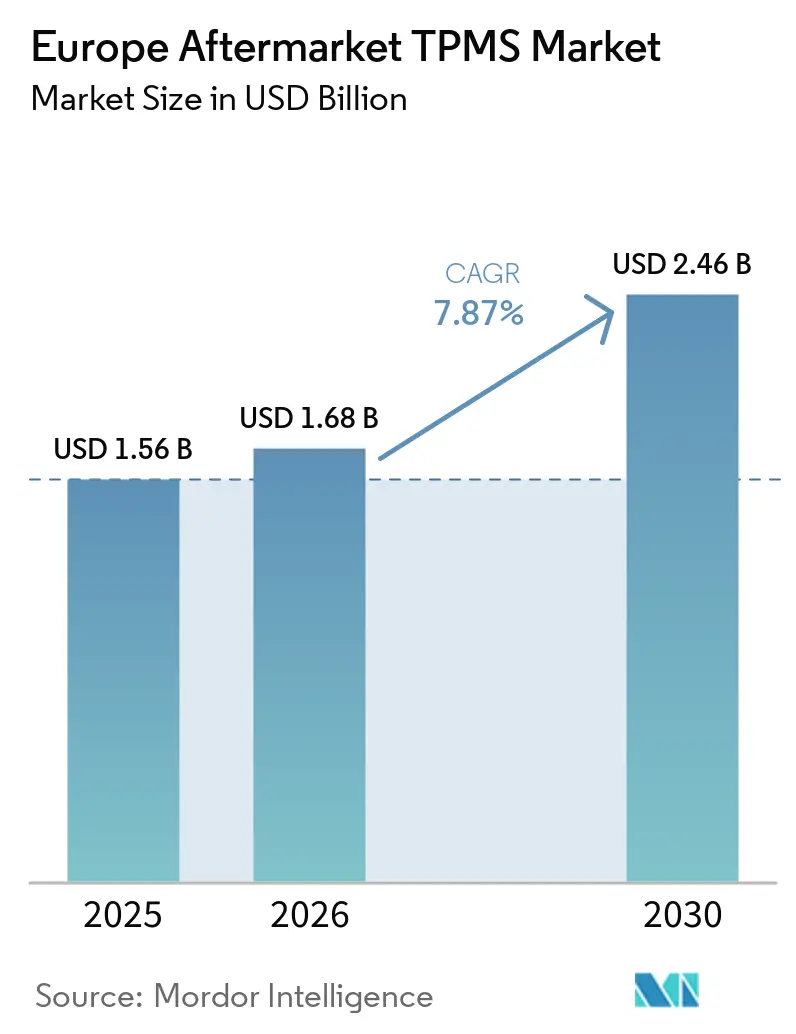

| Tamaño del mercado en el año base (2025) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TPMS de Posventa en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de posventa europeo crecerá de USD 1,56 mil millones en 2025 a USD 1,68 mil millones en 2026, y se prevé que alcance USD 2,46 mil millones para 2031, creciendo a una CAGR del 7,87% de 2026 a 2031. Los mandatos más estrictos de la UNECE R141 para camiones y remolques, junto con el rápido agotamiento de sensores y baterías en una flota de vehículos envejecida, están impulsando el impulso en la industria. Además, la creciente adopción de diagnósticos conectados, que convierten los datos de presión de neumáticos en métricas de ESG, subraya esta tendencia. Las presiones competitivas se intensifican a medida que los sensores programables universales están socavando las unidades de fabricantes de equipos originales (OEM). Estos sensores permiten a los distribuidores más pequeños almacenar una única referencia de inventario (SKU) compatible con la mayoría de los vehículos, disminuyendo la ventaja de catálogo que antes tenían las marcas establecidas. Si bien los operadores de flotas sensibles al costo se inclinan hacia los Sistemas de Monitoreo de Presión de Neumáticos (TPMS) indirectos para sus furgonetas heredadas, los sistemas directos siguen siendo cruciales en escenarios donde las regulaciones exigen la detección de pérdida de presión dentro de un plazo ajustado. Además, los sensores listos para telemática que pueden actualizarse de forma inalámbrica están allanando el camino para flujos de ingresos por suscripción, ayudando a los proveedores a contrarrestar la compresión de márgenes en hardware[1]"NTM88Kxx5S Tire Pressure Monitor Sensor, Rev 4.0," NXP Semiconductors, NXP.com.

Conclusiones Clave del Informe

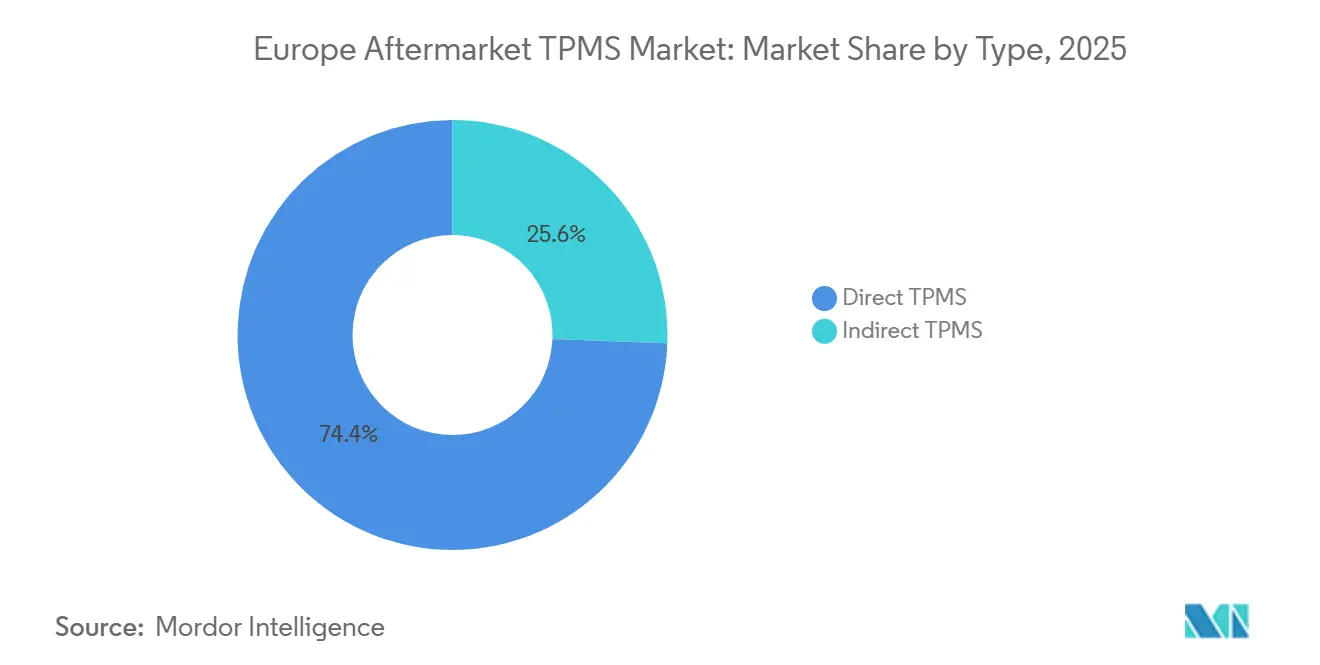

- Por tipo, el TPMS directo lideró el mercado de posventa europeo con una participación del 74,38% en 2025, mientras que se prevé que el TPMS indirecto se expanda a una CAGR del 8,14% hasta 2031.

- Por integración tecnológica, las unidades independientes mantuvieron el 57,19% de la participación del mercado de posventa europeo en 2025, mientras que se proyecta que el TPMS inteligente/conectado crezca más rápido a una CAGR del 8,05% hasta 2031.

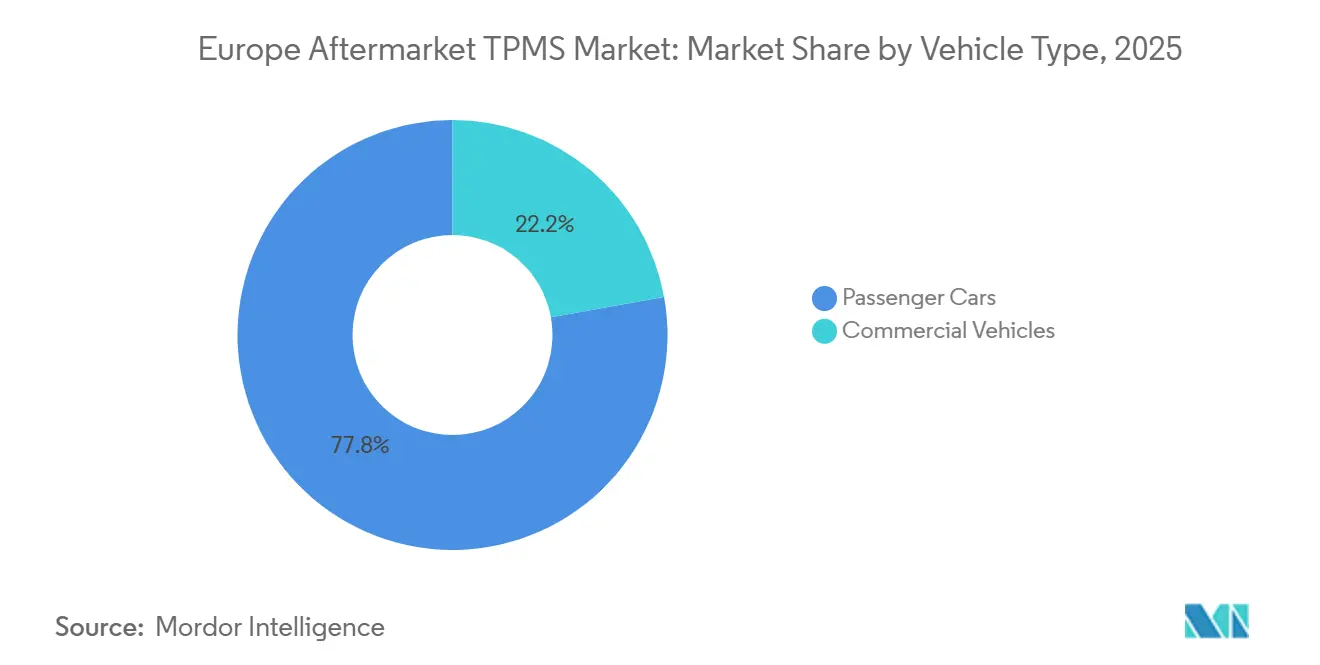

- Por tipo de vehículo, los automóviles de pasajeros representaron el 77,83% del tamaño del mercado de posventa europeo en 2025, aunque se prevé que los vehículos comerciales registren una CAGR del 8,23% hasta 2031.

- Por canal de distribución, los puntos de venta fuera de línea captaron el 71,28% de la participación del mercado de posventa europeo en 2025, pero las plataformas en línea crecen a una CAGR del 8,27% hasta 2031.

- Geográficamente, Alemania dominó el mercado de posventa europeo con el 24,21% del tamaño del mercado en 2025, mientras que Francia está preparada para ofrecer la CAGR más alta del 7,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de TPMS de Posventa en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Envejecimiento del Parque Vehicular Prolonga la Demanda de Reemplazo de Sensores | +2.1% | En toda Europa, concentrado en Europa Occidental | Mediano plazo (2-4 años) |

| Ciclo de Reemplazo Impulsado por la Regulación UE ECE 661/2009 | +1.8% | Paneuropeo, más fuerte en Alemania, Francia y Reino Unido | Largo plazo (≥ 4 años) |

| Creciente Enfoque del Consumidor en la Seguridad de los Neumáticos | +1.2% | Europa del Norte liderando, Europa del Sur siguiendo | Mediano plazo (2-4 años) |

| Las Necesidades de Informes ESG de Flotas Requieren Datos de Presión en Tiempo Real | +1.1% | Flotas corporativas en los principales mercados de la UE | Corto plazo (≤ 2 años) |

| Kits de TPMS Conectado Actualizables por OTA | +0.9% | Alemania, Países Bajos, países nórdicos | Largo plazo (≥ 4 años) |

| Los Canales de Venta de Repuestos por Comercio Electrónico Amplían el Acceso | +0.6% | Paneuropeo con Reino Unido y Alemania liderando la adopción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Envejecimiento del Parque Vehicular Prolonga la Demanda de Reemplazo de Sensores

La edad promedio de los automóviles de pasajeros en Europa ha aumentado, con algunas regiones reportando vehículos significativamente más antiguos. Esta tendencia ha llevado a que muchos sensores directos de primera generación superen su vida útil típica de batería. Para mantener la asequibilidad en las reparaciones, los talleres en áreas sensibles al costo utilizan cada vez más sensores programables universales. Este enfoque respalda una tendencia de reemplazo sostenida que se espera continúe en el futuro previsible.

Ciclo de Reemplazo Impulsado por la Regulación UE ECE 661/2009

En Alemania, Francia y los Países Bajos, las inspecciones periódicas ahora tratan el TPMS no funcional como una falla, convirtiendo la regulación en una fuente de ingresos confiable para los proveedores de servicios y fabricantes. Esta aplicación regulatoria garantiza que los vehículos cumplan con los estándares de seguridad, impulsando la demanda de mantenimiento y reemplazo de TPMS. La extensión de la UNECE R141 a camiones y remolques señala una segunda ola de cumplimiento, beneficiando al TPMS directo que puede cumplir con el umbral de alerta. Se espera que este desarrollo cree oportunidades de crecimiento en el mercado a medida que los operadores de flotas y los fabricantes de equipos originales (OEM) prioricen el cumplimiento para evitar sanciones y mejorar la seguridad operativa.

Creciente Enfoque del Consumidor en la Seguridad de los Neumáticos y la Economía de Combustible

Los propietarios de vehículos eléctricos (VE) pueden notar una caída notable en la autonomía de conducción cuando sus neumáticos están desinflados, como se destaca en sus paneles de consumo de energía. Los neumáticos desinflados aumentan la resistencia a la rodadura, lo que lleva a un mayor consumo de energía y una eficiencia reducida. Sin embargo, gracias a los kits habilitados con Bluetooth como el ContiConnect Lite de Continental, los conductores ahora pueden controlar la presión de los neumáticos directamente desde sus teléfonos inteligentes, subrayando el ahorro de costos de los reemplazos oportunos de neumáticos[2]"Continental Launches ContiConnect Lite," Tyrepress Newsdesk, Tyrepress.com. Estos avances no solo mejoran la comodidad, sino que también mejoran el rendimiento y la seguridad del vehículo.

Kits de TPMS Conectado Actualizables por OTA

Las plataformas de sensores definidas por software convierten el TPMS de ventas de hardware únicas en servicios de datos recurrentes. Los módulos RITE-SENSOR habilitados con WiFi de Bartec ya envían actualizaciones de calibración de forma remota, mientras que la hoja de ruta S32 CoreRide de NXP señala la llegada al mercado masivo de chips UWB de ultra bajo consumo capaces de mover datos de presión de neumáticos directamente a las puertas de zona del vehículo. Las alertas predictivas basadas en patrones de fuga lenta prometen menor tiempo de inactividad para las flotas de última milla y nuevas participaciones en ingresos para los proveedores de sensores que incluyen suscripciones de análisis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Sensores y Mano de Obra | -1.4% | Paneuropeo, agudo en mercados de salarios altos | Corto plazo (≤ 2 años) |

| Neumáticos de Alta Presión Específicos para VE | -0.9% | Líderes en adopción de VE: Noruega, Países Bajos, Alemania | Mediano plazo (2-4 años) |

| Los Problemas de Precisión del TPMS Indirecto Erosionan la Confianza | -0.8% | Mercados con alta adopción de TPMS indirecto | Mediano plazo (2-4 años) |

| Ciberriesgos en Sensores Conectados | -0.6% | Mercados de vehículos conectados, zonas de escrutinio regulatorio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Sensores y Mano de Obra para Reaprendizaje/Programación

En Polonia, muchos clientes retrasan las reparaciones incluso cuando las advertencias del tablero señalan problemas, principalmente porque reemplazar los sensores es costoso, especialmente cuando se tienen en cuenta la mano de obra y la programación. Además, el cifrado en los sistemas de BMW y Tesla obliga a los talleres a comprar piezas de fabricantes de equipos originales (OEM) o invertir en herramientas avanzadas, lo que eleva aún más las facturas de servicio.

Los Neumáticos de Alta Presión Específicos para VE Crean Brechas de Compatibilidad

Para contrarrestar sus mayores pesos en vacío, los vehículos eléctricos (VE) requieren presiones de neumáticos más altas. Sin embargo, las instalaciones a menudo enfrentan errores de presión, un desafío particularmente pronunciado con los Sistemas de Monitoreo de Presión de Neumáticos (TPMS) indirectos. Estos sistemas frecuentemente tienen dificultades para interpretar los patrones de velocidad de las ruedas durante el frenado regenerativo. Si bien los chips de NXP abordan esta brecha de hardware, el proceso de reaprendizaje de software a menudo requiere herramientas que generalmente se encuentran en los concesionarios. Esta dependencia limita la participación de los talleres independientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas Directos Dominan a Pesar del Crecimiento Indirecto

El TPMS directo representó el 74,38% de la participación del mercado de posventa europeo en 2025, gracias a las alertas en tiempo real específicas por rueda exigidas por las normas UNECE. Los sistemas indirectos con precios un 40–50% más bajos crecen a una CAGR del 8,14% a medida que los operadores de furgonetas anteriores a 2014 buscan cumplimiento a bajo costo, particularmente en el sur de Europa.

Durante el período de pronóstico, se proyecta que el mercado de posventa de TPMS de la UE para TPMS indirecto se acelere a medida que los refinamientos de algoritmos reduzcan los falsos positivos. Sin embargo, las brechas en la medición de presión absoluta limitan la adopción a flotas sensibles al costo. Los avances en semiconductores, como el NTM88K de NXP con calificación AEC-Q100, están consolidando el TPMS directo como el estándar predeterminado a largo plazo en vehículos de uso intensivo, reforzando la posición de liderazgo de las soluciones directas en el mercado de posventa europeo.

Por Integración Tecnológica: Los Sistemas Conectados Ganan Terreno

Las válvulas independientes mantuvieron el 57,19% del tamaño del mercado de TPMS de posventa europeo en 2025, ya que los instaladores prefirieron procesos de reaprendizaje más simples que no requieren emparejamiento con puertas de telemática. Las referencias de inventario (SKU) de ajuste universal de Schrader y Huf mantienen bajos los costos de inventario, sustentando la lealtad entre los talleres independientes.

Los ingresos del TPMS conectado avanzarán a una CAGR del 8,05% impulsados por los informes de datos ESG y los contratos de mantenimiento predictivo. La participación del mercado de TPMS de posventa europeo para los kits conectados podría crecer significativamente si los precios de suscripción se vuelven más asequibles por vehículo por mes. Los gestores de flotas, reacios a los intercambios de sensores a mitad de ciclo, pueden encontrar atractiva la arquitectura UWB de NXP, que ofrece una mejora notable en la vida útil de la batería.

Por Tipo de Vehículo: El Segmento Comercial se Acelera

Los automóviles de pasajeros continuaron dominando, representando el 77,83% de la participación del mercado de posventa europeo en 2025, reflejando la escala de Europa en el parque vehicular. Los SUV de lujo y las versiones crossover han estandarizado los sensores directos con compensación de temperatura, elevando ligeramente el precio de venta promedio (ASP) de los sensores por encima de los hatchbacks compactos.

Se prevé que los vehículos comerciales se comporten a una CAGR del 8,23% a medida que la instalación obligatoria en furgonetas nuevas entró en vigor en 2024. Se prevé que el tamaño del mercado de TPMS de posventa europeo solo para furgonetas comerciales ligeras experimente un crecimiento exponencial para 2030, con flotas de reparto de paquetes que citan un retorno de la inversión de 3 meses cuando las alertas proactivas de presión previenen reventones de flancos en rutas de múltiples paradas.

Por Canal de Distribución: La Transformación Digital se Acelera

Los mostradores fuera de línea retuvieron el 71,28% de la participación del mercado de posventa europeo en 2025, debido a la naturaleza práctica de los ciclos de reaprendizaje. Los especialistas en servicio de neumáticos en Alemania instalan un promedio de 14 sensores diarios durante los picos de invierno, respaldados por la tableta inalámbrica de Continental, que reduce el tiempo de programación a menos de 30 segundos por rueda.

Con una CAGR del 8,27%, los modelos de compra en línea y recogida en tienda dinamizan las ventas en línea, donde los conductores compran válvulas universales a través de plataformas como AUTODOC y programan instalaciones en garajes afiliados. La participación del mercado de TPMS de posventa en Europa transaccionada en línea se duplicará para 2031 a medida que los asesores de instalación impulsados por inteligencia artificial (IA) reduzcan los errores de búsqueda de modelos por debajo del 1%.

Análisis Geográfico

Alemania sigue siendo el epicentro de la demanda, con una participación del 24,21% del mercado en 2025, impulsada por las estrictas inspecciones TÜV y la alta densidad vehicular. Se prevé que el mercado de TPMS de posventa europeo, derivado únicamente de Alemania, crezca drásticamente en 2026, representando casi una quinta parte de los ingresos regionales. Los precios de venta promedio (ASP) de los sensores están una décima parte por encima de los promedios de la UE gracias a las tarifas de mano de obra premium de los talleres y la disposición a vender kits conectados adicionales.

El Reino Unido y Francia forman el segundo nivel, mientras que Francia lidera el período de pronóstico con una CAGR del 7,94% hasta 2031. Las fricciones aduaneras inducidas por el Brexit inicialmente inflaron los plazos de entrega, pero la adopción en 2025 de declaraciones de equivalencia con equipos originales (OE) simplificadas ha estabilizado el flujo de inventario hacia los distribuidores del Reino Unido. La combinación de ventas de vehículos eléctricos de batería (BEV) en Francia está generando una demanda de nicho para vástagos de válvulas de alta presión recubiertos de silicona, ampliando el mercado de TPMS de posventa europeo.

El sur de Europa, incluidos Italia y España, presenta un potencial sin explotar. Las edades promedio más antiguas de las flotas impulsan más incidentes de falla de sensores, aunque los menores ingresos disponibles frenan el reemplazo inmediato. Se espera que las reformas de inspección gubernamental programadas para 2026 endurezcan el rigor de las pruebas de TPMS, mejorando la visibilidad de los ingresos. Los grupos de Europa Central y Oriental liderados por Polonia están aprovechando el almacenamiento libre de aranceles para redistribuir sensores a los minoristas bálticos y balcánicos, reduciendo así los plazos de entrega de 5 días a 72 horas.

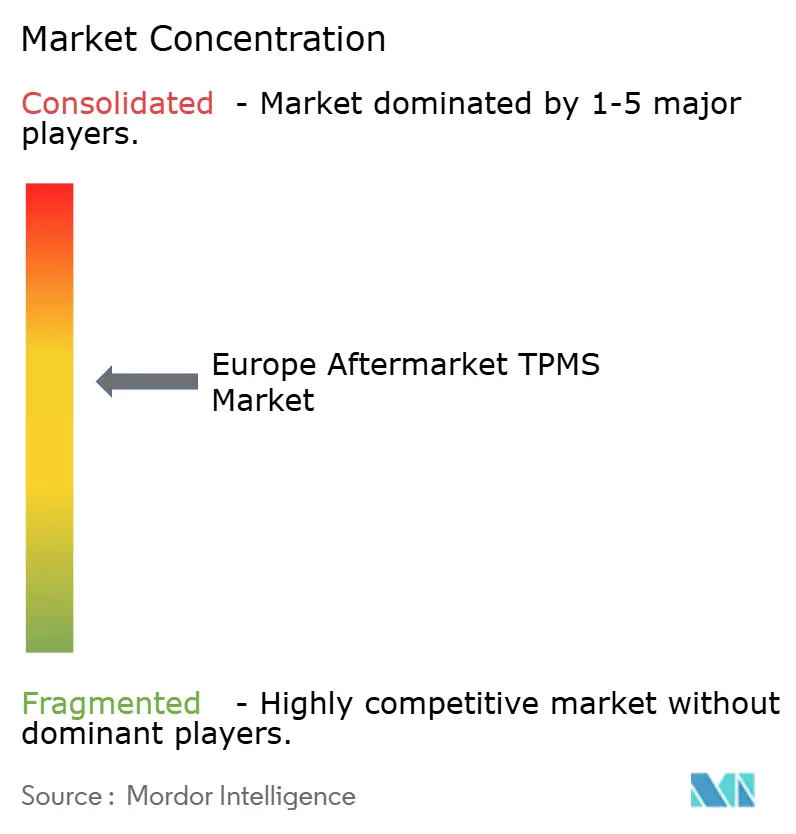

Panorama Competitivo

Los proveedores de primer nivel como Continental, Sensata-Schrader y Huf están aprovechando su trayectoria como fabricantes de equipos originales (OEM) para establecer estándares de la industria y acceder al lucrativo flujo de ingresos de servicios conectados. En contraste, los proveedores de sensores universales como Autel, ATEQ y Bartec están desafiando estas primas de precio al proporcionar una única referencia de inventario (SKU) que cubre la mayoría de los vehículos. Si bien Sensata ostenta una participación global significativa como fabricante de equipos originales (OEM), la agresiva campaña de intercambio gratuito de herramientas de Autel subraya el potencial de inclinar la lealtad de los talleres a través de estrategias de plataforma audaces.

Las hojas de ruta tecnológicas actuales enfatizan las actualizaciones de firmware por OTA, la conectividad Bluetooth y el estricto cumplimiento de la ciberseguridad. En particular, el chip avanzado de NXP es fundamental, ya que permite a los proveedores consolidar las ofertas para automóviles de pasajeros y vehículos de uso intensivo en una arquitectura unificada [3]"TECH450 Next Generation TPMS Tool," Bartec Auto ID, Bartecautoid.com. El mercado sigue siendo moderadamente fragmentado, con los principales actores manteniendo colectivamente una participación sustancial, lo que resulta en una puntuación de concentración moderada para el mercado de posventa de TPMS europeo.

Líderes de la Industria de TPMS de Posventa en Europa

Continental AG

Huf Hulsbeck & Furst

Alligator Ventilfabrik

Bartec Auto ID

Sensata Technologies, Inc (Schrader)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Aumovio Germany GmbH ha asegurado un contrato de 7 años con Triton Valves Limited para suministrar válvulas TPMS. Según los términos del acuerdo, Triton suministrará 470 millones de válvulas durante 2027-2031, anticipando ingresos de aproximadamente INR 1.120 millones (USD 11,98 millones) durante la duración del contrato.

- Septiembre de 2025: POLYN Technology presentó su Solución de Monitoreo de Neumáticos VibroSense en IAA Mobility 2025. Diseñado para el análisis de fricción neumático-carretera en tiempo real, el VibroSense TMS se está probando actualmente en pistas certificadas. Estas pruebas, que cubren una variedad de neumáticos y superficies de carretera, han identificado eficazmente los cambios en el coeficiente de fricción máxima (PFC).

Alcance del Informe del Mercado de TPMS de Posventa en Europa

El informe del mercado de TPMS de posventa europeo está segmentado por tipo (TPMS directo y TPMS indirecto), integración tecnológica (unidades TPMS independientes y TPMS inteligente/conectado), tipo de vehículo (automóviles de pasajeros y vehículos comerciales) y canal de distribución (fuera de línea y en línea). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| TPMS Directo |

| TPMS Indirecto |

| Unidades TPMS Independientes |

| TPMS Inteligente/Conectado |

| Automóviles de Pasajeros | Hatchbacks |

| Sedanes | |

| Vehículos Utilitarios Deportivos (SUV) y Vehículos Multiusos (MUV) | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados | |

| Autobuses y Autocares |

| Fuera de Línea |

| En Línea |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo | TPMS Directo | |

| TPMS Indirecto | ||

| Por Integración Tecnológica | Unidades TPMS Independientes | |

| TPMS Inteligente/Conectado | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Hatchbacks |

| Sedanes | ||

| Vehículos Utilitarios Deportivos (SUV) y Vehículos Multiusos (MUV) | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Canal de Distribución | Fuera de Línea | |

| En Línea | ||

| Por País | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de posventa de TPMS de la UE para 2031?

Se prevé que el mercado alcance USD 2,46 mil millones para 2031, aumentando desde USD 1,56 mil millones en 2025 a USD 1,68 mil millones en 2026 a una CAGR del 7,87%.

¿Qué tecnología TPMS crece más rápido en Europa?

Se proyecta que el TPMS inteligente/conectado crezca a una CAGR del 8,05%, superando al mercado en general a medida que las flotas demandan integración de telemática y actualizaciones por OTA.

¿Qué tecnología TPMS crece más rápido?

Se proyecta que los sistemas indirectos crezcan a una CAGR del 8,14% hasta 2031, principalmente debido a la adopción impulsada por el costo entre las flotas comerciales.

¿Por qué los kits de TPMS conectado están ganando terreno?

Los informes ESG de flotas y las necesidades de mantenimiento predictivo están impulsando a los operadores a instalar sensores que pueden transmitir datos de presión en tiempo real a los paneles de telemática.

¿Qué desafíos podrían frenar el crecimiento del mercado?

Los altos costos de mano de obra para el reaprendizaje, las preocupaciones sobre la precisión de los sistemas indirectos y los requisitos emergentes de cumplimiento de ciberseguridad representan obstáculos a corto plazo.

Última actualización de la página el: