Tamaño y Participación del Mercado de Plataformas de Cumplimiento de RR. HH. con la Ley de IA de la UE

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Cumplimiento de RR. HH. con la Ley de IA de la UE por Mordor Intelligence

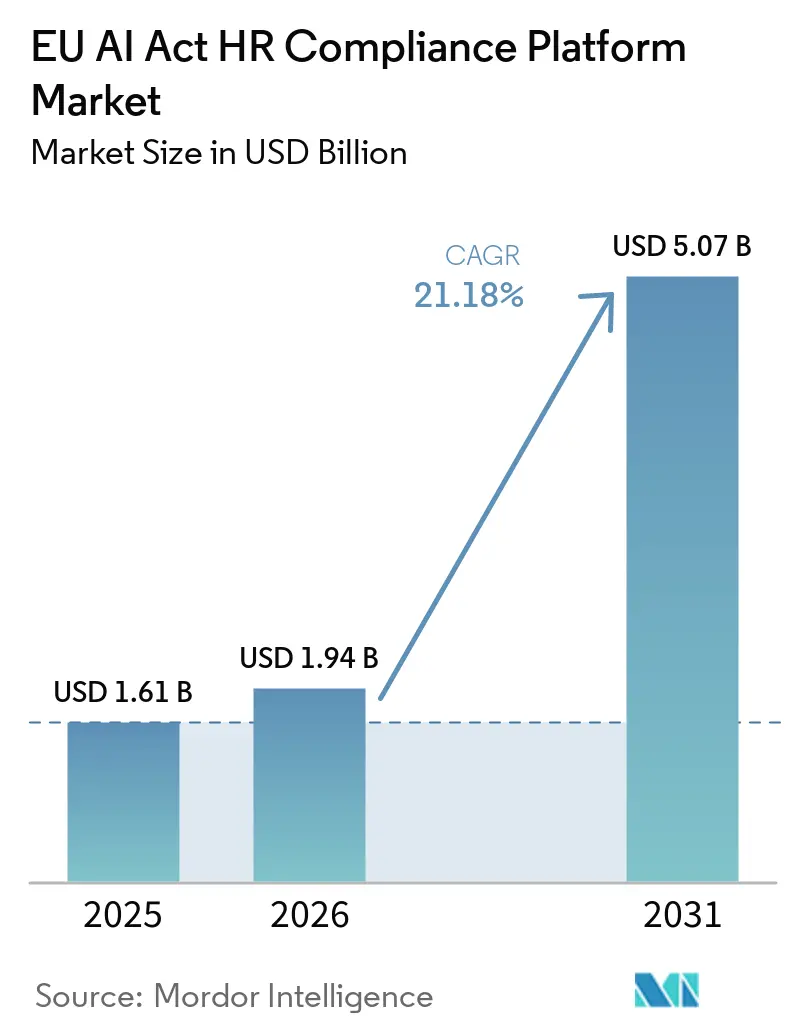

Se proyecta que el tamaño del mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE será de 1,61 mil millones USD en 2025, 1,94 mil millones USD en 2026, y alcanzará 5,07 mil millones USD en 2031, creciendo a una CAGR del 21,18% de 2026 a 2031. El Reglamento (UE) 2024/1689 trasladó los casos de uso de IA relacionados con RR. HH., como el reclutamiento, la selección de candidatos, la evaluación del desempeño, la asignación de tareas mediante perfiles de comportamiento y la supervisión en el lugar de trabajo, a la categoría de alto riesgo, convirtiendo el gasto en cumplimiento en un requisito legal en lugar de una decisión de software opcional. Las organizaciones que no cumplan con las obligaciones del Artículo 26 sobre supervisión humana, registro, notificación de incidentes y notificación a los trabajadores se enfrentan a sanciones de hasta 15 millones EUR (16,35 millones USD) o el 3% de la facturación anual global, lo que ha acortado considerablemente los plazos de preparación en toda la Unión Europea. El mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE también se beneficia del alejamiento de los controles basados en hojas de cálculo, ya que los registros manuales son insuficientes para el registro automatizado, la supervisión posterior a la comercialización y las obligaciones de notificación rápida de incidentes. El mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE cuenta además con el respaldo de la demanda de herramientas de gobernanza entregadas en la nube que pueden mantener políticas, controles y archivos de evidencia alineados en operaciones de RR. HH. transfronterizas donde la interpretación nacional puede diferir. El mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE también cuenta con un apoyo duradero derivado de las necesidades de implementación lideradas por servicios, la presión de la diligencia debida con proveedores y el hecho de que las obligaciones de notificación a los trabajadores y de alfabetización en IA ya se aplican incluso mientras algunos plazos de alto riesgo siguen bajo revisión.

Conclusiones Clave del Informe

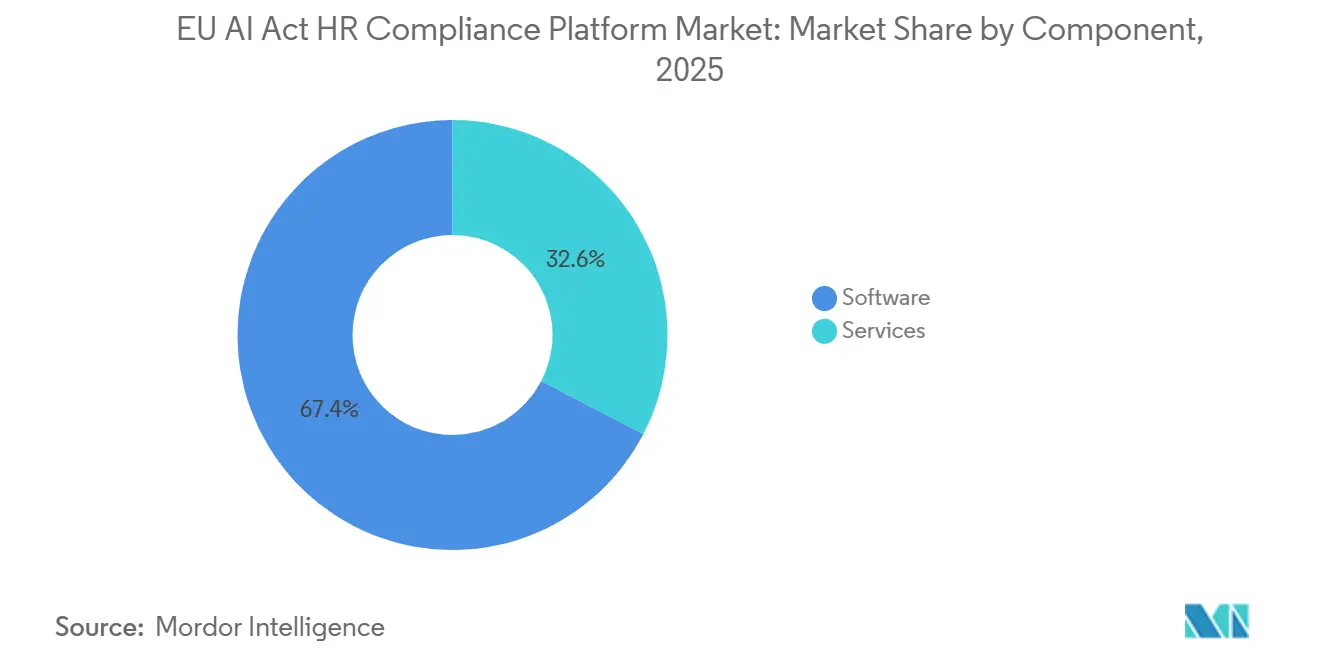

- Por componente, el software representó el 67,39% de la participación del mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 23,49% hasta 2031.

- Por función, la gestión de políticas y el mapeo de controles representaron el 35,19% de la participación en 2025, mientras que se proyecta que las pruebas de sesgo y equidad crecerán a una CAGR del 22,04% hasta 2031.

- Por modo de implementación, la nube capturó el 62,44% del mercado en 2025, mientras que se proyecta que la implementación híbrida se expandirá a una CAGR del 23,12% hasta 2031.

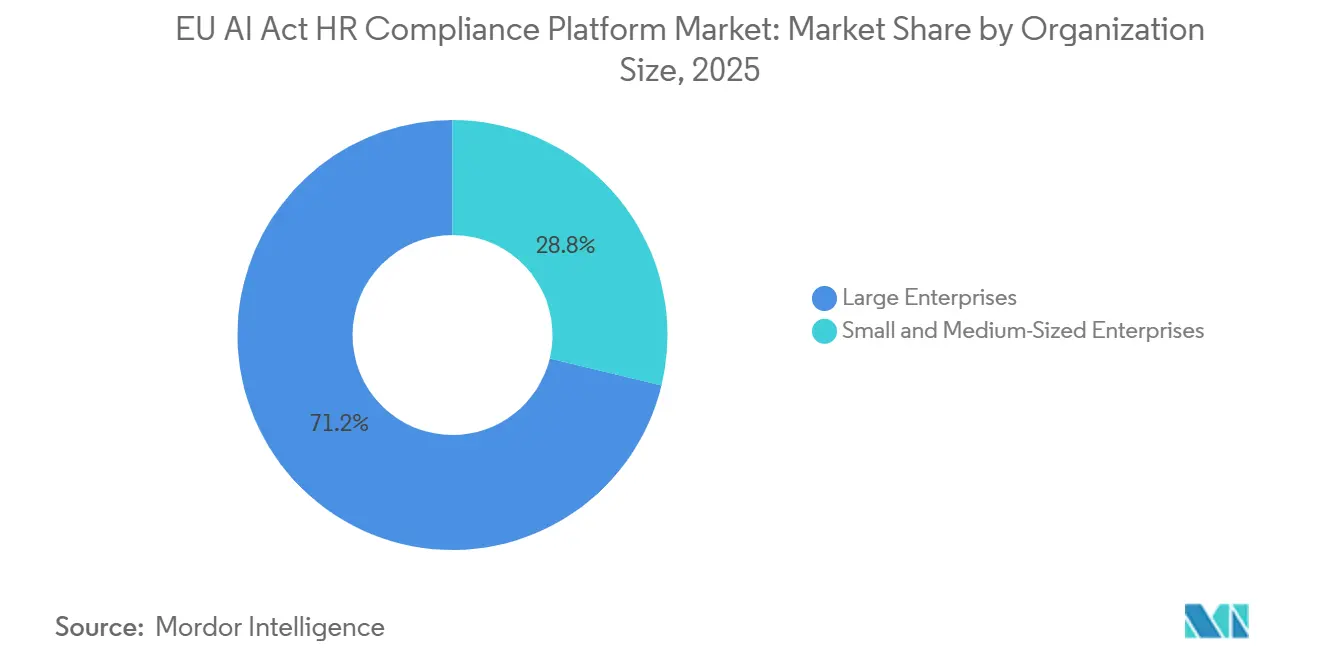

- Por tamaño de organización, las grandes empresas representaron el 71,22% de la participación en 2025, mientras que se proyecta que las pymes crecerán a una CAGR del 23,85% hasta 2031.

- Por industria de uso final, TI y telecomunicaciones lideraron con una participación del 29,31% en 2025, mientras que se proyecta que la atención médica y las ciencias de la vida avanzarán a una CAGR del 21,56% hasta 2031.

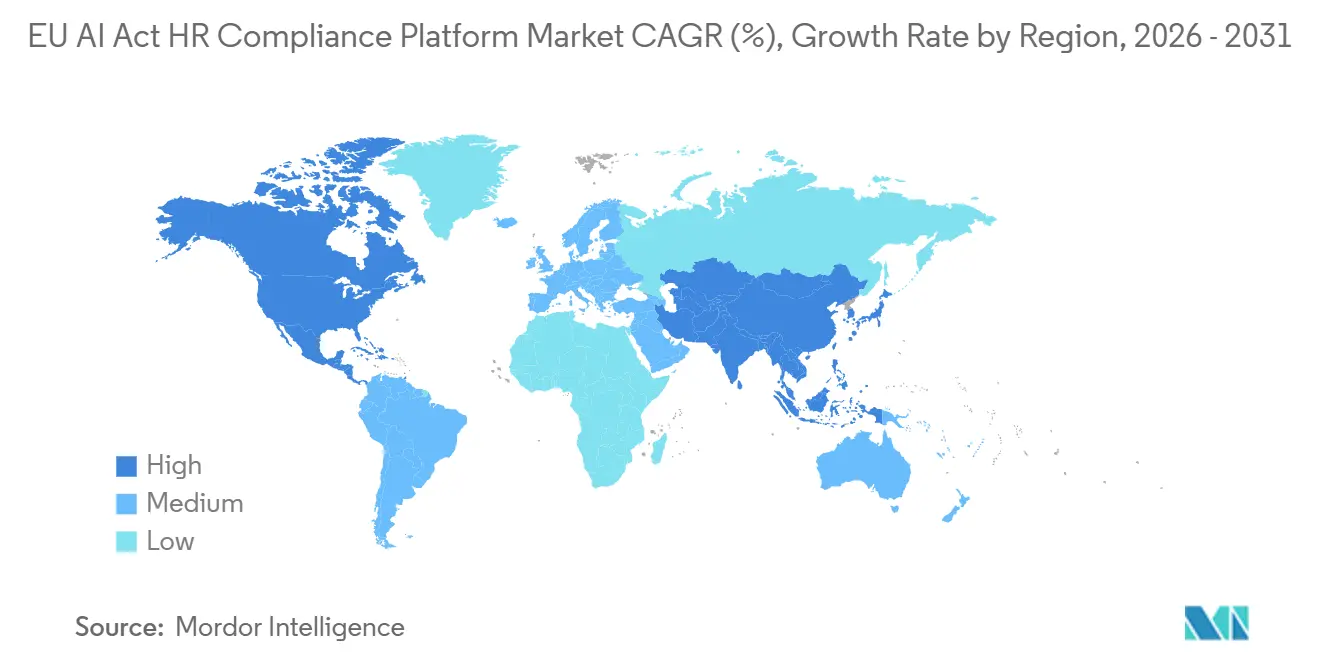

- Por geografía, Europa representó el 38,71% de la participación del mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE en 2025, mientras que se proyecta que Asia-Pacífico se expandirá a una CAGR del 22,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Cumplimiento de RR. HH. con la Ley de IA de la UE

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Obligaciones de Alto Riesgo de RR. HH. de la Ley de IA de la UE Formalizan Presupuestos de Cumplimiento Dedicados | +5.2% | Europa (núcleo), América del Norte y Asia-Pacífico (multinacionales) | Corto plazo (≤ 2 años) |

| Las Suites de Gobernanza Listas para Usar Reemplazan los Controles de IA de RR. HH. Basados en Hojas de Cálculo | +3.8% | Global | Corto plazo (≤ 2 años) |

| Las Pruebas de Sesgo y la Explicabilidad Se Convierten en Criterios de Compra Estándar en la IA de Contratación | +3.1% | Europa (núcleo), Asia-Pacífico y América del Norte (secundario) | Mediano plazo (2-4 años) |

| La Entrega en la Nube Acelera las Actualizaciones de Contenido Regulatorio en Implementaciones de RR. HH. Multinacionales | +2.4% | Global | Corto plazo (≤ 2 años) |

| La Carga de Garantía de Proveedores del Lado del Implementador Crea Demanda de Centros de Evidencia Compartida | +1.9% | Europa y América del Norte | Mediano plazo (2-4 años) |

| El Riesgo de Consulta a Trabajadores y Desafío de Candidatos Aumenta la Demanda de Registros de Supervisión Trazables | +1.5% | Europa (superposición de legislación laboral nacional) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Obligaciones de Alto Riesgo de RR. HH. de la Ley de IA de la UE Formalizan Presupuestos de Cumplimiento Dedicados

El Anexo III del Reglamento (UE) 2024/1689 clasifica los sistemas de IA utilizados en el reclutamiento, la evaluación de candidatos, las decisiones de promoción y despido, la asignación de tareas basada en perfiles de comportamiento y la supervisión del desempeño como de alto riesgo, imponiendo una carga de cumplimiento directa a las organizaciones que implementan estas herramientas en entornos de RR. HH.[1]Parlamento Europeo y Consejo de la Unión Europea, "Reglamento (UE) 2024/1689 del Parlamento Europeo y del Consejo sobre Inteligencia Artificial," Diario Oficial de la Unión Europea, eur-lex.europa.eu La línea de base de aplicación de agosto de 2026, junto con sanciones de hasta 15 millones EUR (16,35 millones USD) o el 3% de la facturación anual global, ha impulsado el mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE hacia ciclos de presupuesto formales en lugar de experimentación en fase piloto. El reglamento es relevante incluso para las empresas que adquieren software de IA de RR. HH. de terceros, porque los implementadores aún deben mantener registros de supervisión humana, registro, notificación de incidentes y notificación a los trabajadores en virtud del Artículo 26 y disposiciones relacionadas. Ese diseño hace que la demanda sea menos dependiente de quién construyó el modelo y más de si el empleador puede demostrar que el modelo se utiliza de manera conforme en las operaciones diarias. Las orientaciones y actualizaciones de plazos de la Comisión Europea han reforzado que algunas obligaciones, incluidas la notificación a los trabajadores y la alfabetización en IA, ya se aplican, reduciendo así el valor práctico de esperar a hitos de aplicación posteriores.

Las Suites de Gobernanza Listas para Usar Reemplazan los Controles de IA de RR. HH. Basados en Hojas de Cálculo

Las organizaciones que aún rastrean los sistemas de IA de RR. HH. mediante hojas de cálculo están descubriendo que los registros manuales no satisfacen el registro del Artículo 12, la supervisión posterior a la comercialización del Artículo 72 ni la ventana de notificación de incidentes graves de 15 días del Artículo 73, razón por la cual el mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE está migrando hacia software diseñado específicamente para este fin. Este cambio es más que una preferencia de software, porque los compradores ahora necesitan rastros de evidencia estructurados, flujos de trabajo basados en roles y controles repetibles que los rastreadores internos generalmente no pueden proporcionar a escala. ISO/IEC 42001 se ha convertido en parte de esa lógica de compra, y la documentación de cumplimiento de Microsoft señaló que la gobernanza de IA se había convertido en una partida estándar en los cuestionarios de proveedores empresariales en la segunda mitad de 2025. Los compradores prefieren cada vez más plataformas que mapeen controles a través de la Ley de IA de la UE, ISO/IEC 42001 y marcos relacionados en un único sistema, porque la misma inversión en gobernanza puede respaldar múltiples programas de cumplimiento. El mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE se beneficia, por tanto, de un cambio en la contratación en el que la automatización de evidencias, el mapeo de marcos y la preparación para auditorías están reemplazando los enfoques de gobernanza manual de bajo costo.

Las Pruebas de Sesgo y la Explicabilidad Se Convierten en Criterios de Compra Estándar en la IA de Contratación

Los Artículos 10(2)(f) y 10(2)(g) exigen a los proveedores de sistemas de IA de RR. HH. de alto riesgo que examinen los datos de entrenamiento en busca de sesgos e implementen medidas para detectar, prevenir y mitigar resultados discriminatorios, lo que ha convertido las pruebas de equidad en un requisito de compra fundamental en el mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE. La presión es mayor porque los implementadores también enfrentan responsabilidad individual por explicar la influencia de la IA en las decisiones de contratación o empleo, incluso cuando la documentación del modelo subyacente está en manos de un proveedor externo. Un análisis jurídico revisado por pares publicado en diciembre de 2025 señaló que el Artículo 86 crea una tensión práctica para los implementadores que deben explicar los resultados sin acceso completo a la documentación del proveedor, lo que aumenta el valor de las plataformas que preservan la evidencia específica del modelo y los rastros de decisiones. Los compradores empresariales, por tanto, solicitan informes de desempeño demográfico, flujos de trabajo de explicabilidad y soporte de auditoría de terceros durante la contratación, en lugar de tratarlos como mejoras posteriores. Este cambio eleva la línea de base de cumplimiento en todo el mercado y presiona a los proveedores cuyas ofertas aún se limitan a resúmenes de equidad de alto nivel sin trazabilidad a nivel de caso.

La Entrega en la Nube Acelera las Actualizaciones de Contenido Regulatorio en Implementaciones de RR. HH. Multinacionales

El mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE está experimentando un apoyo constante de la entrega en la nube, ya que las orientaciones regulatorias, los detalles de implementación y las expectativas de supervisión han continuado evolucionando a lo largo de 2026. Las suites de gobernanza basadas en la nube pueden distribuir paquetes de políticas actualizados, mapas de controles y plantillas de evidencia mucho más rápido que las implementaciones locales, que dependen de ciclos de validación interna y gestión de parches. Esto es importante para los empleadores multinacionales porque una sola implementación de IA de RR. HH. puede necesitar satisfacer múltiples interpretaciones nacionales mientras opera bajo un único modelo de gobernanza corporativa. Las expectativas europeas de protección de datos no eliminan el argumento a favor de la nube, porque el contenido de gobernanza, la orquestación de flujos de trabajo y la gestión de evidencias aún pueden arquitecturarse en infraestructura europea con manejo controlado de datos sensibles de la fuerza laboral. Como resultado, el mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE continúa favoreciendo los modelos de entrega que combinan actualizaciones regulatorias rápidas con visibilidad de auditoría centralizada en múltiples países.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Interpretación Nacional Fragmentada Ralentiza la Estandarización de Productos en Europa | -2.1% | Europa | Corto plazo (≤ 2 años) |

| Los Modelos de RR. HH. de Caja Negra Heredados Limitan la Preparación para la Explicabilidad y la Remediación | -1.6% | Global | Mediano plazo (2-4 años) |

| Las Plataformas Independientes Dependen de los Proveedores de Tecnología de RR. HH. Ascendentes para Evidencia Técnica Crítica | -1.2% | Global | Mediano plazo (2-4 años) |

| El Acceso Limitado a Datos Demográficos Representativos de la Fuerza Laboral Debilita las Pruebas de Equidad | -0.9% | Global, con impacto agudo en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Interpretación Nacional Fragmentada Ralentiza la Estandarización de Productos en Europa

El reglamento exigió a los estados miembros establecer estructuras de supervisión nacionales, pero la preparación para la aplicación no ha avanzado al mismo ritmo en toda Europa, lo que hace que el mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE sea más difícil de estandarizar a corto plazo. Los compradores no solo necesitan un producto conforme; necesitan la confianza de que sus archivos de evidencia y flujos de trabajo serán aceptados en varias jurisdicciones con diferentes prácticas operativas. Eso obliga a los proveedores a mantener paquetes de políticas específicos por país, mapeos de controles y plantillas de documentos en lugar de una única configuración regional. Un producto de mínimo común denominador estricto puede aumentar los costos y las cargas operativas para los compradores en entornos menos exigentes, mientras que un producto más ligero puede exponerlos en entornos más estrictos. Esta carga de localización ralentiza la estandarización de productos y favorece a los proveedores que pueden absorber el trabajo continuo de interpretación regulatoria sin debilitar la calidad del servicio.

Los Modelos de RR. HH. de Caja Negra Heredados Limitan la Preparación para la Explicabilidad y la Remediación

Muchas empresas aún dependen de herramientas de IA de RR. HH. suministradas por proveedores cuya lógica interna no es visible para la organización implementadora, lo que crea un límite estructural en lo que el mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE puede resolver únicamente mediante software. El Artículo 14 exige una supervisión humana cualificada, pero esa obligación es más difícil de cumplir cuando los implementadores no pueden inspeccionar la lógica del modelo ni rastrear cómo se generaron los resultados. La misma brecha afecta a los derechos de explicación, porque los implementadores pueden aún necesitar proporcionar explicaciones significativas incluso cuando los proveedores no han compartido suficientes detalles técnicos para respaldar ese proceso. Si las pruebas de sesgo o la supervisión revelan un problema grave, las organizaciones pueden necesitar suspender el uso, negociar la remediación con el proveedor ascendente o reemplazar el sistema dentro de plazos de notificación ajustados. Esta dependencia de los proveedores de tecnología de RR. HH. ascendentes ralentiza la adopción en entornos donde los modelos de caja negra siguen profundamente integrados en los flujos de trabajo existentes de reclutamiento y gestión del desempeño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Demanda de Servicios Se Acelera Más Allá del Software Principal

El software representó el 67,39% de la participación del mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE en 2025, lo que muestra que los compradores aún prefieren plataformas de gobernanza prediseñadas sobre el desarrollo interno para la gestión de inventarios, el mapeo automatizado de políticas y la generación de rastros de auditoría. Este liderazgo refleja las limitaciones de las herramientas generales de gobernanza, riesgo y cumplimiento, que no fueron diseñadas para capturar el registro estructurado, la documentación técnica y los registros de pruebas de sesgo requeridos por la Ley de IA. La demanda de servicios también sigue siendo sólida porque muchos compradores persiguen la preparación para ISO/IEC 42001 junto con la preparación para la Ley de IA, y esos programas requieren marcos de competencias, revisiones de gestión y registros de acciones correctivas que el software por sí solo no puede crear.[2]Microsoft, "Estándares del Sistema de Gestión de Inteligencia Artificial ISO/IEC 42001:2023," Microsoft Learn, learn.microsoft.com En la práctica, los proveedores más sólidos son aquellos que pueden combinar la profundidad del software con soporte continuo de implementación y gestión del cumplimiento, lo que hace que la demanda de componentes sea más equilibrada de lo que la división de participación de 2025 por sí sola podría sugerir.

Se proyecta que los servicios se expandirán a una CAGR del 23,49% de 2026 a 2031, situando esta categoría por encima del ritmo general del mercado y mostrando que los compradores necesitan más que licencias de software para cumplir con las obligaciones de IA de RR. HH. El problema principal es la ejecución, porque la implementación de la plataforma no produce automáticamente archivos de evidencia conformes a menos que los flujos de datos, los permisos de usuario, los pasos de revisión y los flujos de trabajo de documentación estén configurados correctamente en toda la pila de tecnología de RR. HH. Muchos programas tempranos se lanzaron antes de que las plataformas de gobernanza dedicadas maduraran, por lo que las empresas ahora enfrentan brechas de integración entre los sistemas de seguimiento de candidatos, los sistemas de información de RR. HH., las herramientas de desempeño y la estructura de evidencia requerida por el reglamento. Eso ha mantenido en demanda el trabajo de implementación, integración y cumplimiento gestionado, especialmente cuando las empresas desean un único modelo operativo en múltiples países y unidades de negocio.

Por Función: La Gestión de Políticas Ancla las Implementaciones Empresariales Tempranas

La gestión de políticas y el mapeo de controles representaron el 35,19% en 2025, lo que refleja cómo la mayoría de las organizaciones comienzan identificando los casos de uso de IA cubiertos y vinculándolos a obligaciones específicas antes de invertir en flujos de trabajo de pruebas o incidentes. Esa secuencia ha sido común en el mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE porque las empresas primero necesitan saber qué sistemas utilizan, por qué esos sistemas pueden estar sujetos al Anexo III y qué políticas internas deben cambiar antes de poder automatizar la recopilación de evidencias. Se proyecta que las pruebas de sesgo y equidad se expandirán a una CAGR del 22,04% en las perspectivas de tamaño del mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE hasta 2031, lo que refleja una ola de gasto posterior pero más pronunciada a medida que los compradores pasan de mapear obligaciones a demostrar cumplimiento técnico. El impulso se ve reforzado por debates académicos y jurídicos que favorecen una evaluación de sesgo más creíble y de grado de auditoría sobre las revisiones internas informales, especialmente cuando las decisiones de empleo afectan a grupos protegidos.

El inventario y la clasificación de IA siguen siendo la base práctica de todos los demás módulos, porque las organizaciones no pueden asignar propiedad, determinar la exposición al Anexo III ni mantener un registro actualizado de los sistemas gobernados sin él. La gestión de la explicabilidad y la transparencia también está ganando peso porque los candidatos y los trabajadores pueden solicitar explicaciones significativas de las decisiones asistidas por IA, lo que requiere tanto evidencia técnica como flujos de trabajo de comunicación orientados al usuario. La supervisión y la gestión de incidentes sirven a las obligaciones de supervisión posterior a la comercialización y de notificación rápida que surgen una vez que las herramientas de IA de RR. HH. entran en producción en vivo. Otras funciones, como el soporte de conformidad, los flujos de trabajo de registro y la preparación de presentaciones estructuradas, se vuelven más importantes a medida que se acercan los plazos, pero la implementación temprana sigue centrada en el mapeo de políticas porque establece la lógica para todo el trabajo de cumplimiento posterior.

Por Modo de Implementación: La Arquitectura Híbrida Emerge como el Punto Óptimo de Gobernanza

La implementación en la nube representó el 62,44% de la participación en 2025, y ese liderazgo provino de su capacidad para ofrecer actualizaciones de contenido rápidas y consolidar evidencias en operaciones de RR. HH. multinacionales. Esto es importante en el mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE porque los compradores a menudo necesitan un único marco de control que pueda adaptarse a nuevas orientaciones, requisitos de documentación en evolución y expectativas de supervisión variables sin tener que reconstruir todo el sistema cada vez. La implementación local sigue manteniendo demanda entre los compradores en entornos de banca, servicios financieros, seguros, gobierno y sector público donde las normas de seguridad interna o las expectativas de soberanía de datos siguen siendo estrictas. El resultado práctico es que los proveedores obtienen una ventaja cuando pueden admitir modelos en la nube, locales e híbridos dentro de un único marco de gobernanza, porque las opciones de implementación están cada vez más determinadas por las condiciones del sector en lugar de una única preferencia tecnológica.

Se proyecta que la implementación híbrida crecerá a una CAGR del 23,12% de 2026 a 2031, lo que indica que los compradores desean cada vez más una orquestación regulatoria basada en la nube sin mover todos los datos sensibles de RR. HH. a un único entorno centralizado. Este modelo satisface una necesidad práctica de cumplimiento, ya que las organizaciones a menudo desean actualizaciones entregadas en la nube para paquetes de políticas, bibliotecas de controles y plantillas de informes, mientras mantienen los datos demográficos de la fuerza laboral cerca de los sistemas locales utilizados para las pruebas de sesgo y los flujos de trabajo de explicación. El resultado es una arquitectura dividida en la que el contenido de gobernanza puede gestionarse de forma centralizada mientras el procesamiento de datos sensibles permanece cerca del entorno operativo que los generó. Para muchas empresas, eso no es un compromiso temporal sino la forma más viable de alinear las actividades de cumplimiento de IA de RR. HH. con los requisitos más amplios de empleo, privacidad y seguridad interna.

Por Tamaño de Organización: El Dominio de las Grandes Empresas Enfrenta la Disrupción de las Pymes

Las grandes empresas representaron el 71,22% de la participación en 2025, lo que refleja que los empleadores transfronterizos típicamente enfrentan la mayor exposición de IA de RR. HH. y la mayor carga de documentación bajo el reglamento. Sus entornos de RR. HH. a menudo incluyen múltiples sistemas de reclutamiento, selección, planificación de la fuerza laboral y desempeño, lo que significa que una sola empresa puede necesitar gobernar varios casos de uso de alto riesgo simultáneamente. Esa escala hace que la gobernanza manual sea costosa y jurídicamente frágil, especialmente cuando los derechos de explicación, los plazos de incidentes y las expectativas de auditoría deben gestionarse en varias jurisdicciones. Las grandes empresas también tienden a enfrentar un mayor riesgo reputacional cuando los resultados discriminatorios en la contratación se hacen visibles, lo que refuerza aún más el argumento empresarial a favor de plataformas de gobernanza estructuradas incluso antes de considerar las sanciones.

Se proyecta que las pymes se expandirán a una CAGR del 23,85% de 2026 a 2031, convirtiéndose en el segmento de más rápido crecimiento del mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE. La dirección política en evolución de la Comisión Europea ha reconocido a las pymes como una población de cumplimiento diferenciada, y el propio reglamento no elimina las obligaciones del implementador simplemente porque el empleador sea más pequeño. Otro impulsor de crecimiento es la presión comercial de los clientes más grandes, ya que la diligencia debida con proveedores incluye cada vez más atestaciones de gobernanza de IA que pueden obligar a los proveedores más pequeños a adoptar controles formales antes de que se tome cualquier acción de aplicación directa contra ellos. Los proveedores están respondiendo con niveles de precios de software como servicio y plantillas preconfiguradas para las principales jurisdicciones europeas, lo que reduce las barreras de entrada y amplía la base de compradores potenciales sin cambiar el estándar de cumplimiento subyacente.

Por Industria de Uso Final: La Atención Médica Desafía el Liderazgo de Mercado de las Tecnologías de la Información

El sector de tecnologías de la información y telecomunicaciones representó el 29,31% de la participación en 2025, lo que refleja su uso temprano de la IA en la selección de currículums, evaluaciones de codificación, puntuación de entrevistas y flujos de trabajo de contratación relacionados que encajan perfectamente dentro del perímetro de riesgo de RR. HH. del reglamento. Se proyecta que la atención médica y las ciencias de la vida crecerán a una CAGR del 21,56% hasta 2031, ya que la gestión de la fuerza laboral, la dotación de personal clínico y las necesidades de gobernanza específicas del sector se combinan para crear una superficie de cumplimiento más amplia de lo que muchos proveedores esperaban inicialmente. La asociación CHAI de Credo AI en 2026 también mostró cómo los proveedores están adaptando las ofertas de gobernanza para organizaciones de atención médica que necesitan un marco único que abarque RR. HH., IA operacional y controles específicos del sector. Esa combinación le da a la atención médica una sólida trayectoria de crecimiento, aunque TI y telecomunicaciones siguieron siendo el mayor grupo de compradores de uso final en 2025.

El sector de banca, servicios financieros y seguros sigue siendo un grupo de clientes importante porque muchas empresas ya ejecutan programas de gobernanza de riesgo de modelos, lo que reduce el obstáculo para adoptar flujos de trabajo de cumplimiento de IA de RR. HH. pero eleva las expectativas en cuanto a la calidad de la documentación y la profundidad de la validación. La actualización de ValidMind de septiembre de 2025, que añadió soporte para la Ley de IA de la UE, es un buen ejemplo de cómo los proveedores están adaptando los productos de gobernanza de modelos existentes para las instituciones financieras que desean un único flujo de trabajo para cubrir múltiples obligaciones. Las organizaciones gubernamentales y del sector público también son relevantes porque el Artículo 27 exige una Evaluación de Impacto sobre los Derechos Fundamentales cuando implementan IA de alto riesgo, lo que aumenta la demanda de flujos de trabajo de evaluación estructurados. Las categorías de uso final de comercio minorista, manufactura y otras añaden demanda a medida que los ejercicios de inventario descubren herramientas de programación, asignación de tareas y desempeño basadas en IA que inicialmente no se trataron como sistemas regulados pero que aún caen dentro del ámbito de cumplimiento de RR. HH. una vez revisadas con mayor detenimiento.

Análisis Geográfico

Europa representó el 38,71% de la participación del tamaño del mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE en 2025, y ese liderazgo provino del origen del reglamento en la región y del gasto anticipado en preparación entre las empresas que esperaban que las obligaciones de IA de RR. HH. pasaran del debate político a la práctica aplicable. El mercado regional también se beneficia del hecho de que las implementaciones cubiertas dentro de la Unión Europea están sujetas a requisitos legales directos de supervisión, registro, transparencia y supervisión posterior a la comercialización, lo que da a los compradores una razón más sólida para invertir antes. El ritmo desigual de implementación nacional también ha respaldado la posición de Europa, porque las empresas que operan en varios estados miembros desean una única capa de plataforma para organizar la evidencia antes de que las prácticas de supervisión locales se estabilicen en un patrón estable.[3]Comisión Europea, "Ley de IA - Marco Regulatorio para la Inteligencia Artificial," Comisión Europea, digital-strategy.ec.europa.eu Esa dinámica mantiene a la región en el centro de la demanda actual incluso cuando algunos detalles de aplicación siguen en movimiento.

América del Norte ocupó la segunda posición regional más grande en 2025, impulsada principalmente por empleadores multinacionales que necesitan un único enfoque de gobernanza para las operaciones en la UE y el uso de IA de RR. HH. a nivel nacional. Para estos compradores, el valor del mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE se extiende más allá de Europa, ya que los controles de registro, revisión de equidad y explicabilidad también pueden respaldar las expectativas superpuestas de empleo y gobernanza en los Estados Unidos y Canadá. Esto ha alentado a los equipos centralizados de gobernanza de IA a elegir plataformas que puedan mapear un único modelo de evidencia en múltiples jurisdicciones en lugar de mantener procesos locales separados. México se mantuvo en una etapa más temprana, con una demanda vinculada más estrechamente a las empresas orientadas a la exportación y las relaciones de suministro con clientes conectados a la UE que a la regulación nacional por sí sola.

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 22,67% en el mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE, convirtiéndolo en el segmento regional de más rápido crecimiento de 2026 a 2031. El principal impulsor no es una única ley local que refleje el marco de la UE, sino la difusión de los estándares de contratación alineados con la UE a través de las relaciones multinacionales de proveedores y suministradores. Eso ha creado demanda en países como Japón, Corea del Sur, India, Australia y Nueva Zelanda, donde los empleadores y los proveedores de software necesitan demostrar preparación en gobernanza incluso cuando el desencadenante legal se originó en otro lugar. La demanda en Oriente Medio está siendo moldeada por bancos globales, empresas tecnológicas y entidades públicas que buscan soporte de gobernanza entre marcos, mientras que los servicios financieros y las huellas operativas multinacionales están impulsando la demanda africana. América del Sur sigue siendo incipiente, centrada en Brasil, con actividad adicional en Chile y Argentina, donde los contratos comerciales orientados a la UE incluyen cada vez más requisitos de atestación de cumplimiento.

Panorama Competitivo

El mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE se mantuvo fragmentado, sin que ningún proveedor ocupara una posición dominante en todas las capas funcionales. Los especialistas enfocados en cumplimiento como Credo AI, Holistic AI, LatticeFlow AI, Enzai y Modulos AG han competido en profundidad regulatoria, contenido de políticas prediseñado y capacidades de certificación de sesgo, mientras que los proveedores de ciclo de vida de IA y operaciones de aprendizaje automático como DataRobot, Domino Data Lab y H2O.ai han competido en amplitud de integración dentro de entornos de gestión de modelos más amplios. Esto ha creado un mercado dividido en el que algunos compradores priorizan la calidad de la evidencia y el reconocimiento regulatorio, mientras que otros priorizan la facilidad con que la plataforma se conecta a las pilas de desarrollo y supervisión existentes. El mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE, por tanto, recompensa a los proveedores que pueden conectar políticas, pruebas técnicas y flujos de trabajo operativos sin obligar a las empresas a reconstruir el resto de su infraestructura de IA.

Una segunda división competitiva es visible en el alcance del producto. Algunas plataformas son más sólidas en gobernanza interna y preparación para auditorías, mientras que otras son más sólidas en observabilidad de modelos, controles del ciclo de vida y evaluación técnica a escala. Eso deja un espacio claro en los centros de evidencia compartida, las interfaces de transparencia para candidatos y trabajadores, y las herramientas de autoservicio más ligeras para las pymes sin equipos dedicados de gobernanza de IA. Los proveedores que puedan reducir la brecha entre los registros de cumplimiento internos y los flujos de trabajo de explicación o atestación orientados al exterior probablemente fortalecerán su posición a medida que el mercado madure.

Varios movimientos empresariales de 2025 a 2026 mostraron cómo está evolucionando la competencia. Fiddler AI recaudó 30 millones USD en enero de 2026 y enmarcó la supervisión continua como una respuesta a las obligaciones de registro y supervisión posterior a la comercialización de la Ley de IA, lo que muestra cómo la demanda regulatoria está dando forma a las narrativas de capital de los proveedores.[4]Fiddler AI, "Fiddler recauda 30 millones USD en la Serie C para ofrecer el primer plano de control para la IA," Comunicado de prensa de Fiddler AI, fiddler.ai LatticeFlow AI lanzó AI Atlas en abril de 2026 para conectar marcos de gobernanza con evaluaciones técnicas listas para ejecutar, fortaleciendo así su posición en la generación de evidencias y la credibilidad técnica. Credo AI se expandió a través de integraciones tanto con IBM como con Microsoft y luego se adentró en la gobernanza de la atención médica a través de su asociación CHAI, lo que muestra cómo las alianzas de ecosistemas se están utilizando para ampliar el alcance de compradores y la profundidad sectorial. ModelOp y Arthur AI también ampliaron su acceso comercial a través de listados en AWS Marketplace y Google Cloud Marketplace, lo que refleja la importancia de los canales de contratación empresarial en una categoría que aún depende de la adopción rápida dentro de los presupuestos de software existentes. Estos movimientos sugieren que la ventaja competitiva se está construyendo ahora a través de la distribución, la especialización sectorial y la automatización de evidencias, en lugar de simples afirmaciones de amplia cobertura de IA responsable.

Líderes de la Industria de Plataformas de Cumplimiento de RR. HH. con la Ley de IA de la UE

Credo AI, Inc.

Holistic AI Limited

Fiddler AI, Inc.

ModelOp, Inc.

Monitaur, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Credo AI se unió al Programa de Socios de la Coalición para la IA en Salud (CHAI), extendiendo la cobertura de su plataforma de gobernanza a HIPAA, ONC HT-1, ISO 42001 y el cumplimiento de la Ley de IA de la UE para implementaciones de IA en atención médica. La asociación representa una expansión vertical deliberada hacia uno de los segmentos de uso final de más rápido crecimiento del mercado, dirigida a las necesidades de gobernanza de IA clínica que intersectan simultáneamente las obligaciones de RR. HH., gestión de la fuerza laboral y seguridad del paciente.

- Abril de 2026: LatticeFlow AI lanzó AI Atlas, el primer registro público de marcos de gobernanza de IA mapeados a evaluaciones técnicas listas para ejecutar, permitiendo a las organizaciones generar evidencia de cumplimiento automatizada y continua para la Ley de IA de la UE, ISO 42001 y otros marcos regulatorios. La plataforma aborda la brecha estructural entre la documentación de políticas estática y la evidencia técnica verificable que los reguladores y los auditores empresariales demandan cada vez más.

- Abril de 2026: SD Worx, un proveedor europeo de soluciones de RR. HH. y nómina con 1,31 mil millones EUR (1,43 mil millones USD) en ingresos en 2025, lanzó Legal Watch, una plataforma de supervisión regulatoria impulsada por IA desarrollada en asociación con el especialista en IA Faktion. El lanzamiento inicial cubre Alemania, Luxemburgo, España, Suecia y los Países Bajos, marcando la entrada de un importante operador de plataforma de RR. HH. establecido en el segmento de software de cumplimiento de IA y señalando una intensificación de la competencia para los proveedores especialistas existentes.

- Febrero de 2026: LatticeFlow AI publicó el primer plan técnico para gobernar la IA Agéntica en servicios financieros, mapeando la guía FINMA 08/2024 a controles técnicos medibles, incluidas pruebas, supervisión, explicabilidad y robustez del modelo. El plan se dirigió a las principales instituciones financieras europeas, incluidas Pictet, Julius Baer y BNP Paribas, que operan en la plataforma Unique AI.

Alcance del Informe del Mercado Global de Plataformas de Cumplimiento de RR. HH. con la Ley de IA de la UE

El Mercado de Plataformas de Cumplimiento de RR. HH. con la Ley de IA de la UE comprende plataformas especializadas que permiten a las organizaciones cumplir con los requisitos regulatorios de la Ley de Inteligencia Artificial de la Unión Europea en casos de uso relacionados con RR. HH. Estas plataformas proporcionan capacidades como la clasificación de riesgos de IA, la documentación de transparencia, la supervisión de modelos y la elaboración de informes de auditoría para los sistemas de IA utilizados en el reclutamiento, la gestión de la fuerza laboral y el análisis de empleados. Garantizan el cumplimiento de las obligaciones de IA de alto riesgo, incluidas las relacionadas con la equidad, la responsabilidad y la supervisión humana. El mercado se centra en permitir a las organizaciones implementar IA en RR. HH. de forma segura y de acuerdo con los estándares regulatorios de la UE.

El Informe del Mercado de Plataformas de Cumplimiento de RR. HH. con la Ley de IA de la UE está segmentado por Componente (Software y Servicios [Servicios de Implementación e Integración, y Servicios de Cumplimiento Gestionado]), Función (Inventario y Clasificación de IA, Gestión de Políticas y Mapeo de Controles, Pruebas de Sesgo y Equidad, Gestión de Explicabilidad y Transparencia, Supervisión y Gestión de Incidentes, y Otras Funciones), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Uso Final (Banca, Servicios Financieros y Seguros, Atención Médica y Ciencias de la Vida, Gobierno y Sector Público, Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Manufactura, y Otras Industrias de Uso Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software | |

| Servicios | Servicios de Implementación e Integración |

| Servicios de Cumplimiento Gestionado |

| Inventario y Clasificación de IA |

| Gestión de Políticas y Mapeo de Controles |

| Pruebas de Sesgo y Equidad |

| Gestión de Explicabilidad y Transparencia |

| Supervisión y Gestión de Incidentes |

| Otras Funciones |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca, Servicios Financieros y Seguros |

| Atención Médica y Ciencias de la Vida |

| Gobierno y Sector Público |

| Tecnologías de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Otras Industrias de Uso Final |

| América del Norte | |

| América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | |

| Oriente Medio | |

| África |

| Por Componente | Software | |

| Servicios | Servicios de Implementación e Integración | |

| Servicios de Cumplimiento Gestionado | ||

| Por Función | Inventario y Clasificación de IA | |

| Gestión de Políticas y Mapeo de Controles | ||

| Pruebas de Sesgo y Equidad | ||

| Gestión de Explicabilidad y Transparencia | ||

| Supervisión y Gestión de Incidentes | ||

| Otras Funciones | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Uso Final | Banca, Servicios Financieros y Seguros | |

| Atención Médica y Ciencias de la Vida | ||

| Gobierno y Sector Público | ||

| Tecnologías de la Información y Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | América del Norte | |

| América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | ||

| Oriente Medio | ||

| África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE?

El mercado de plataformas de cumplimiento de RR. HH. con la Ley de IA de la UE fue valorado en 1,61 mil millones USD en 2025, se situó en 1,94 mil millones USD en 2026 y se proyecta que alcanzará 5,07 mil millones USD en 2031 a una CAGR del 21,18%.

¿Qué está impulsando la adopción de plataformas de cumplimiento de IA de RR. HH. en Europa?

La adopción está siendo impulsada por la clasificación de alto riesgo de la Ley de IA para los casos de uso de RR. HH., las obligaciones del implementador en virtud del Artículo 26 y las sanciones de hasta 15 millones EUR (16,35 millones USD) o el 3% de la facturación anual global.

¿Qué componente crece más rápido, el software o los servicios?

El software lideró con una participación del 67,39% en 2025, pero los servicios crecen más rápido y se proyecta que se expandirán a una CAGR del 23,49% hasta 2031 porque la implementación y la gestión continua del cumplimiento siguen siendo fundamentales.

¿Qué modelo de implementación es el más utilizado para las herramientas de cumplimiento de IA de RR. HH.?

La nube lideró con una participación del 62,44% en 2025 porque los compradores necesitan actualizaciones regulatorias rápidas y gestión centralizada de evidencias, mientras que el híbrido crece más rápido a una CAGR del 23,12%.

¿Qué tipo de cliente está generando la mayor demanda nueva?

Las grandes empresas lideraron con una participación del 71,22% en 2025, pero las pymes son el grupo de compradores de más rápido crecimiento a una CAGR del 23,85% a medida que la diligencia debida con proveedores y las demandas de atestación de clientes se extienden por las cadenas de valor.

¿Qué regiones e industrias ofrecen las mayores oportunidades de crecimiento?

Europa lideró con una participación del 38,71% en 2025, mientras que se proyecta que Asia-Pacífico crecerá más rápido a una CAGR del 22,67%. Por uso final, TI y telecomunicaciones lideraron con una participación del 29,31%, mientras que se proyecta que la atención médica y las ciencias de la vida crecerán más rápido a una CAGR del 21,56%.

Última actualización de la página el: