Tamaño y Participación del Mercado de Lubricantes Automotrices de Etiopía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

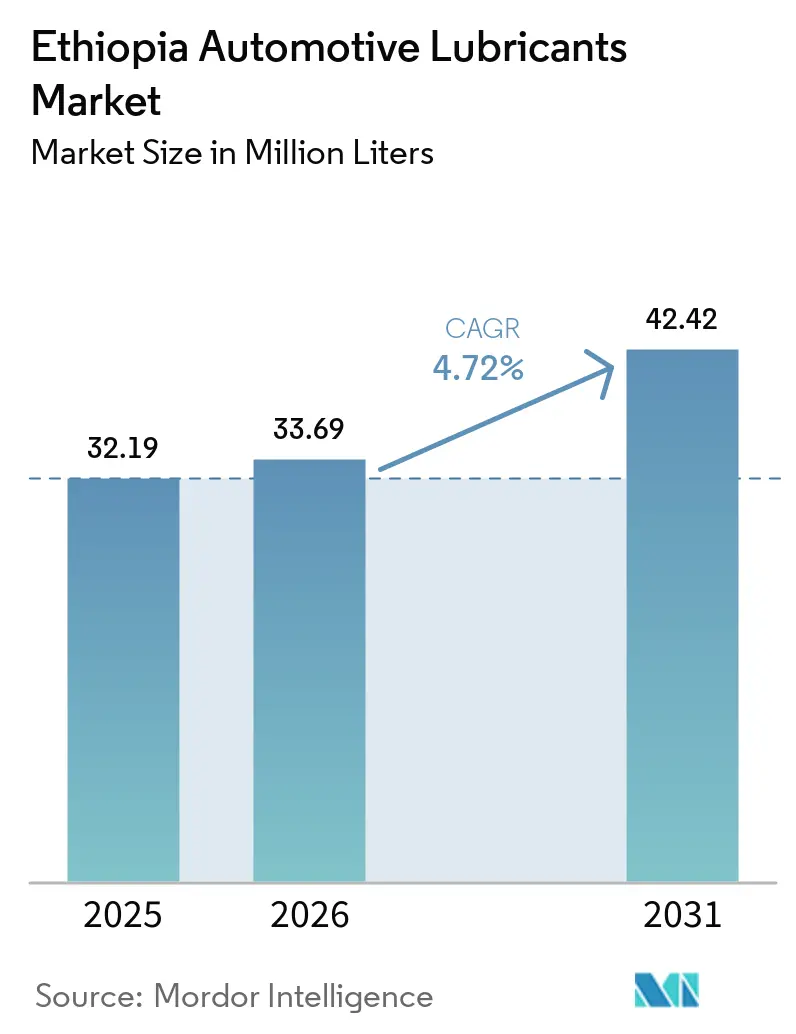

| Tamaño del mercado en el año base (2025) | 32.19 Millones de litros |

| Volumen del Mercado (2026) | 33.69 Millones de litros |

| Volumen del Mercado (2031) | 42.42 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

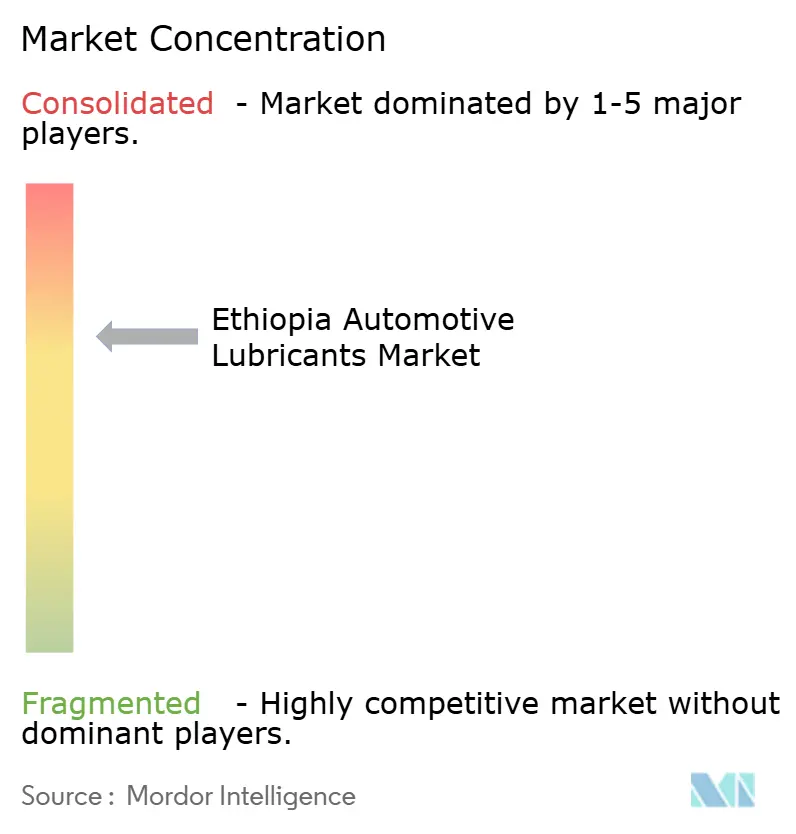

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de Etiopía por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes Automotrices de Etiopía crezca de 32,19 millones de litros en 2025 a 33,69 millones de litros en 2026, y se prevé que alcance 42,42 millones de litros en 2031 a una CAGR del 4,72% durante 2026-2031. A pesar de los esfuerzos del gobierno por acelerar la transición hacia la movilidad eléctrica mediante el endurecimiento de las prohibiciones a las importaciones de motores de combustión interna, la demanda sigue siendo sólida. Esta resiliencia se atribuye en gran medida a una flota vehicular envejecida, compuesta predominantemente por modelos más antiguos de gasolina y diésel. Los desarrollos de infraestructura, como la Autopista Modjo–Hawassa y la ruta Addis–Yibuti, están impulsando la actividad de transporte de carga comercial. Este incremento está, a su vez, elevando el consumo de aceites de motor diésel de servicio pesado y lubricantes de engranajes de alta presión. National Oil Ethiopia cuenta con una extensa red de estaciones, y con TotalEnergies ofreciendo su servicio de monitoreo de aceite, la industria experimenta mayores costos de cambio. Esta dinámica modera la intensidad competitiva, incluso ante los riesgos de productos falsificados. Si bien la escasez de divisas limita la entrada de nuevos vehículos, la campaña «Let Ethiopia Produce» está impulsando al alza la utilización de la capacidad industrial, beneficiando las inversiones en mezcla local.

Conclusiones Clave del Informe

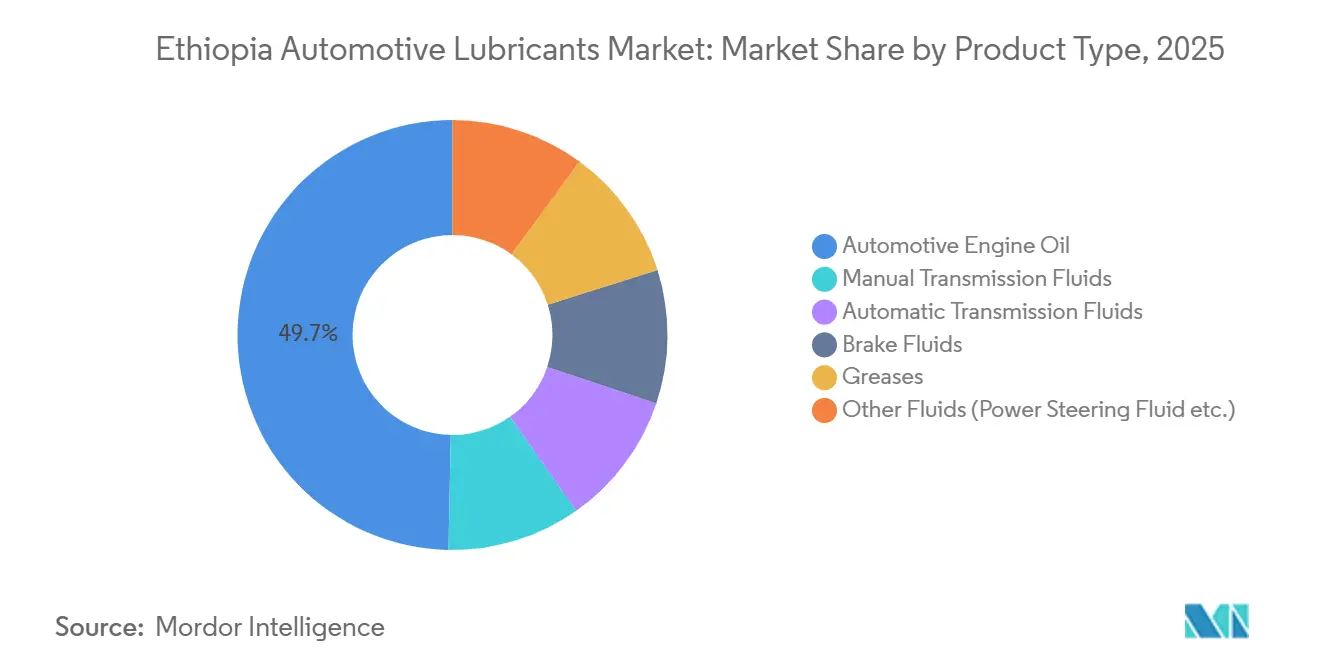

- El aceite de motor automotriz representó el 49,71% de la participación del mercado de lubricantes automotrices de Etiopía en 2025, mientras que se proyecta que los fluidos de transmisión automática se expandan a una CAGR del 4,96% entre 2026 y 2031.

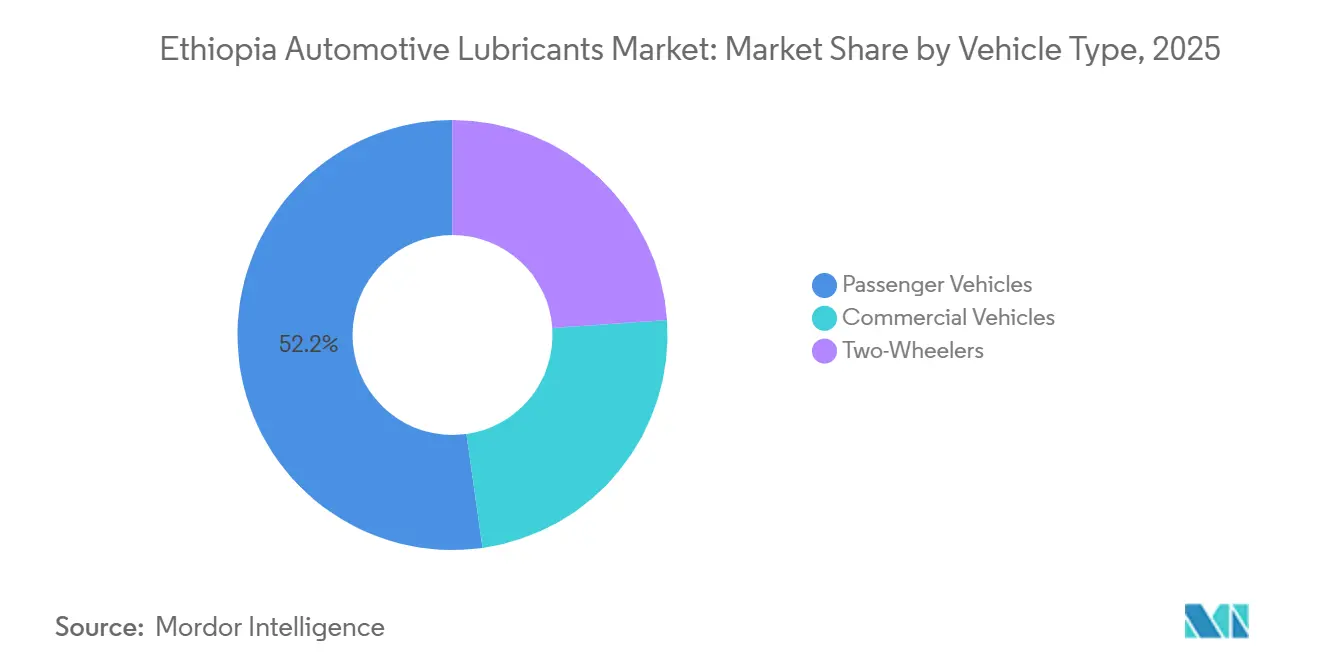

- Los vehículos de pasajeros representaron el 52,22% del volumen en 2025, pero los vehículos comerciales lideran el crecimiento futuro con una CAGR del 5,04% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Lubricantes Automotrices de Etiopía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta antigüedad media de los vehículos y predominio de las importaciones de segunda mano | +1.20% | Addis Abeba y Oromia | Mediano plazo (2-4 años) |

| Rápida expansión de proyectos de infraestructura | +1.00% | Corredores troncales nacionales | Corto plazo (≤ 2 años) |

| Crecimiento de la flota de vehículos comerciales | +0.90% | Rutas transfronterizas | Mediano plazo (2-4 años) |

| Impulso de industrialización liderado por el gobierno | +0.70% | Parques industriales nacionales | Largo plazo (≥ 4 años) |

| Creciente adopción de servicios de transporte por aplicación y motocicletas | +0.50% | Principales centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Alta Antigüedad Media de los Vehículos y el Predominio de las Importaciones de Segunda Mano Sostienen la Demanda de Lubricantes Convencionales

En Etiopía, la mayoría de los vehículos registrados son de segunda mano, y muchos superan una década en servicio. Los modelos más antiguos de Toyota, Hyundai e Isuzu, que típicamente utilizan el Nivel de Servicio del Instituto Americano del Petróleo y grados de flota comercial 10W-30 y 15W-40, requieren cambios de aceite más frecuentes. Esta tendencia protege al mercado etíope de lubricantes automotrices de un cambio inmediato hacia los vehículos eléctricos. La próxima prohibición de China sobre las exportaciones de vehículos «con cero kilómetros» está orientando a los compradores hacia importaciones aún más antiguas, prolongando la vida útil de la flota. National Oil Ethiopia está capitalizando esta tendencia, empleando un programa nacional de análisis de aceite usado para asegurar contratos con flotas. Mientras tanto, TotalEnergies ofrece fluidos conformes con la garantía a través de diagnósticos. Esta rutina de mantenimiento establecida garantiza una demanda constante de aceites de motor minerales y semisintéticos, proyectada para continuar durante el período de pronóstico.

La Rápida Expansión de Proyectos de Infraestructura Impulsa el Consumo de Lubricantes Comerciales

La próxima finalización de una importante autopista está destinada a reducir significativamente los tiempos de tránsito de carga. Se espera que este desarrollo incremente el kilometraje de los camiones y, en consecuencia, la rotación del aceite de motor diésel de servicio pesado[1]Documentos del Banco Mundial, "Proyecto de Corredor de la Iniciativa del Cuerno de África," worldbank.org. Al mismo tiempo, las mejoras a lo largo del corredor Addis–Yibuti apuntan a una mejor calidad de las carreteras. Si bien las superficies viales mejoradas extienden los intervalos de drenaje del aceite sintético, simultáneamente impulsan la demanda general debido al aumento de los volúmenes de carga. Con las flotas de camiones cisterna de National Oil Ethiopia, TotalEnergies y Oil Libya que comprenden un número sustancial de unidades, existe una sólida demanda institucional de aceites de engranajes y grasas.

El Crecimiento de la Flota de Vehículos Comerciales Sustenta el Segmento de Servicio Pesado

A medida que la construcción se acelera en torno a la Gran Presa del Renacimiento Etíope y la ensambladura local de una línea de camiones volquete cobra impulso, se prevé que los registros de vehículos comerciales crezcan de manera constante durante el período de pronóstico. Los motores diésel, que requieren aceites de alto rendimiento y fluidos de transmisión, están impulsando un aumento en la demanda de aditivos avanzados. Además, los primeros pedidos de exportación hacia Tanzania están posicionando a Etiopía como un centro regional de servicio, amplificando la demanda de lubricantes para el mercado de posventa.

La Creciente Adopción de Servicios de Transporte por Aplicación y Motocicletas Impulsa la Rotación Urbana

En Addis Abeba, varias plataformas basadas en aplicaciones están acumulando un kilometraje diario significativo, lo que lleva a intervalos de drenaje de aceite más cortos. Mientras tanto, los servicios de entrega en motocicleta, que ahora operan legalmente bajo permisos temporales, están expandiendo su alcance a Hawassa y Bahir Dar, utilizando aceites de cuatro tiempos. Dominando el sector de transporte informal, los triciclos de Bajaj Auto requieren lubricantes de engranajes, impulsando ventas constantes de envases más pequeños a través de las estaciones de servicio[2]Bajaj Auto, "Motos y Triciclos Etiopía," bajajauto.com .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de divisas que restringen las importaciones | -0.80% | Nacional, agudo en el Puerto de Yibuti y puertos secos (Modjo, Addis Abeba) | Corto plazo (≤ 2 años) |

| Lubricantes falsificados y de baja calidad | -0.60% | Nacional, concentrado en el comercio minorista informal y distribuidores no autorizados | Mediano plazo (2-4 años) |

| Disponibilidad limitada de lubricantes sintéticos | -0.50% | Nacional, con brechas agudas en los segmentos de flotas comerciales e industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Controles de Divisas que Restringen las Importaciones Limitan la Oferta y Elevan los Costos

A medida que las asignaciones de divisas se ajustaron, el gasto en importación de vehículos experimentó una disminución significativa con el tiempo. Esta marcada reducción limitó directamente las incorporaciones de nuevas flotas y amortiguó la demanda derivada de lubricantes. El manejo portuario en Yibuti es considerablemente más costoso en comparación con Mombasa, lo que infla aún más los precios de los lubricantes. A pesar de que Etiopía legalizó a los operadores multimodales privados, su escasa incorporación ha sofocado el alivio competitivo. Si bien la refinería de Gode promete una solución a largo plazo, hace poco para aliviar las escaseces inmediatas.

Los lubricantes falsificados y de baja calidad erosionan la confianza en las marcas y los márgenes

Los distribuidores no autorizados hacen circular aceites ilegalmente reenvasados y reciclados, dañando motores y perjudicando a los distribuidores autorizados. Si bien la adopción por parte de Etiopía de la norma para grados de viscosidad establece parámetros de referencia, resulta insuficiente en cuanto a pruebas de calidad exigibles, creando lagunas significativas. En respuesta, National Oil Ethiopia implementa pruebas de laboratorio y programas de garantía, y TotalEnergies utiliza diagnósticos para validar la autenticidad. Sin embargo, hasta que se cierren las brechas regulatorias, los márgenes de beneficio seguirán bajo presión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Fluidos de Transmisión Automática Superan en Ritmo, los Aceites de Motor Mantienen la Escala

El aceite de motor automotriz representó el 49,71% de la participación del mercado de lubricantes automotrices de Etiopía en 2025, lo que refleja el considerable parque heredado que requiere cambios frecuentes. Se proyecta que el tamaño del mercado de lubricantes automotrices de Etiopía para fluidos de transmisión automática se expanda a una CAGR del 4,96% entre 2026 y 2031. A medida que las flotas de taxis y los camiones Shacman recién ensamblados adoptan cajas de cambios de cambio de potencia, la demanda de fluido de transmisión automática se centra en formulaciones específicas como DEXRON III y CAT TO-4. En respuesta, National Oil Ethiopia está ampliando su cartera Texamatic. Si bien las grasas y los fluidos de frenos han sido tradicionalmente nichos, están ganando importancia. Este cambio se debe en gran medida a que los parques industriales instalan equipos de alta velocidad, lo que requiere el uso de grasas espesadas con sulfonato de calcio conocidas por su superior resistencia al agua. De cara al futuro, el anticipado aumento de los vehículos eléctricos de batería está destinado a reducir la demanda de aceites de motor. Sin embargo, simultáneamente generará una incipiente necesidad de grasas para ejes diseñadas para vehículos eléctricos y refrigerantes dieléctricos. Cabe destacar que TotalEnergies y FUCHS ya llevan la delantera, contando con activos canales de investigación y desarrollo en estos ámbitos.

La viscosidad emerge como un diferenciador clave en el mercado. Si bien las frescas mañanas de Addis favorecen los aceites multigrado para vehículos de pasajeros, los sectores agrícola y de canteras en las tierras bajas continúan dependiendo de mezclas minerales. Los proveedores de aceites totalmente sintéticos diseñados para el rendimiento avanzado de motores están experimentando una adopción lenta, una tendencia que se espera cambie una vez que los híbridos japoneses más nuevos ganen terreno. Por otro lado, los operadores en el segmento diésel de servicio pesado se inclinan hacia aceites de mezcla sintética, apreciados por sus intervalos de drenaje extendidos. Esto presenta una oportunidad lucrativa para GP Lubricants Ethiopia, especialmente con sus formulaciones aprobadas por los fabricantes de equipos originales. Dado el persistente riesgo de falsificaciones, el suministro certificado y la orientación sobre los intervalos de drenaje han emergido como propuestas de valor cruciales en el panorama de lubricantes automotrices de Etiopía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Vehículos Comerciales Registran la Curva de Crecimiento Más Rápida

Los automóviles de pasajeros, taxis y SUV representaron el 52,22% del volumen en 2025, gracias a que Addis Abeba concentra la mitad de la flota nacional. No obstante, se prevé que el tamaño del mercado de lubricantes automotrices de Etiopía para vehículos comerciales crezca un 5,04% anual durante 2026 a 2031. La finalización de la Autopista Modjo-Hawassa y el corredor del Cuerno de África ha llevado a un aumento de los ciclos de carga para la flota de camiones transfronterizos. Estos camiones, frecuentemente con cargas pesadas, han incrementado en consecuencia el consumo de aceites de engranajes con altos estándares de viscosidad y rendimiento. Mientras tanto, con los autobuses destinados a convertirse a gas natural licuado o energía eléctrica de batería, se observa un cambio notable en las preferencias de lubricantes hacia fluidos de transmisión sintéticos de larga duración.

Si bien las motocicletas y los triciclos representan un segmento más pequeño, demuestran un notable incremento en el kilometraje de los servicios de transporte por aplicación. Una motocicleta típica consume aceite de motor a intervalos regulares, mientras que los tuk-tuks requieren aceite de engranajes tras recorrer distancias específicas. Este patrón de consumo constante garantiza una demanda sostenida de diversos tamaños de envases de aceite, distribuidos principalmente a través de estaciones de servicio. De cara al futuro, las anticipadas flexibilizaciones regulatorias sobre los servicios de pasajeros en motocicleta están destinadas a impulsar aún más las ventas de aceite en las zonas urbanas.

Análisis Geográfico

En el mercado de lubricantes automotrices de Etiopía, Addis Abeba toma la delantera, concentrando la mayoría de los vehículos registrados y contando con la mayor densidad de estaciones de servicio. Las flotas de transporte por aplicación de la ciudad, que acumulan un kilometraje diario significativo, impulsan una sólida demanda de aceites de motor multigrado y fluidos de transmisión automática. Tras Addis Abeba se encuentra Oromia, con una participación sustancial de la flota vehicular, reforzada por la mecanización agrícola y el parque industrial de Adama. National Oil Ethiopia, con numerosos puntos de venta que se extienden por las regiones, garantiza una amplia presencia minorista, y su base logística en Yibuti aborda eficazmente los desafíos del tiempo de permanencia en el puerto.

Emergiendo como centros secundarios, Hawassa, sede de un emblemático parque industrial que emplea a una gran fuerza laboral, experimenta una creciente demanda de aceites hidráulicos y de engranajes. Dire Dawa, beneficiándose de las mejoras del corredor hacia Yibuti, se posiciona como un punto de tránsito de lubricantes para el transporte transfronterizo. Mientras tanto, Bahir Dar y Gondar, que experimentan un incremento en las flotas de motocicletas, ven a los operadores de transporte por aplicación expandir su alcance, ampliando así las ventas más allá de la capital.

A medida que la integración regional se profundiza, la interacción de la oferta se hace evidente. La planta de TotalEnergies en Mombasa y la instalación ampliada de FUCHS en Johannesburgo envían mezclas semisintéticas hacia el norte, garantizando la estabilidad del suministro en medio de las restricciones de divisas de Etiopía. Sumándose al panorama, el inicio de la construcción de una refinería a gran escala en Gode apunta hacia un futuro de producción local de aceite base. Una vez operativa, esta capacidad de mezcla doméstica podría reducir significativamente los aranceles de importación sobre los costos de desembarque, transformando potencialmente la dinámica de precios en el mercado de lubricantes automotrices de Etiopía.

Panorama Competitivo

El Mercado de Lubricantes Automotrices de Etiopía está moderadamente concentrado. La competencia futura se centrará en los servicios técnicos y las carteras de productos sintéticos. ExxonMobil ingresó al segmento de lubricantes de aviación mediante un acuerdo de cinco años con Ethiopian Airlines, mostrando un modelo para asegurar el suministro a largo plazo con estrictos regímenes de prueba. GP Lubricants Ethiopia atrae a los operadores de flotas con sintéticos certificados por ISO y aprobados por fabricantes de equipos originales a precios competitivos, apuntando a compradores cautelosos ante los riesgos de falsificación. La llegada de autobuses y camiones eléctricos beneficiará a los actores que ya comercializan grasas para ejes eléctricos y fluidos dieléctricos, abriendo una ventaja tecnológica sobre los mezcladores de productos básicos.

Líderes de la Industria de Lubricantes Automotrices de Etiopía

TotalEnergies

Shell plc

NOC Ethiopia PLC

Oil Libya Ethiopia

Puma Energy SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Etiopía inició la construcción de la refinería de Gode, con una capacidad de 3,5 millones de toneladas. Esta iniciativa busca reducir la dependencia del país de los combustibles importados y aceites base, potencialmente reforzando la producción local de aceite base, un ingrediente vital en los lubricantes automotrices.

- Enero de 2026: Ethiopian Airlines, con la ayuda de Aeroservices, firmó un acuerdo de cinco años con ExxonMobil para lubricantes de aviación. Este movimiento está destinado a impulsar la demanda de lubricantes de grado aviación premium en Etiopía, estimulando los avances tecnológicos en el sector de lubricantes.

Alcance del Informe del Mercado de Lubricantes Automotrices de Etiopía

Los lubricantes automotrices de Etiopía son fluidos especializados diseñados para reducir la fricción, proteger los componentes y mejorar el rendimiento de los vehículos que operan en el variado terreno y clima de Etiopía. Incluyen aceites de motor, fluidos de transmisión, fluidos de frenos, grasas y otros lubricantes esenciales para automóviles de pasajeros, vehículos comerciales y motocicletas. Este mercado apoya al creciente sector automotriz de Etiopía garantizando la durabilidad, eficiencia y fiabilidad de los motores y sistemas mecánicos.

El Mercado de Lubricantes Automotrices de Etiopía está segmentado por tipo de producto y tipo de vehículo. Por tipo de producto, el mercado se segmenta en aceite de motor automotriz (0W-XX, 5W-XX, 10W-XX, 15W-XX, monogrados y otros grados), fluidos de transmisión manual (FTM), fluidos de transmisión automática (FTA), fluidos de frenos, grasas automotrices y otros tipos de productos como fluidos de dirección asistida. Por tipo de vehículo, el mercado se segmenta en vehículos de pasajeros, vehículos comerciales y motocicletas. Para cada segmento, el dimensionamiento del mercado y los pronósticos de crecimiento se han realizado sobre la base del volumen (litros).

| Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Fluidos de Transmisión Manual | |

| Fluidos de Transmisión Automática | |

| Fluidos de Frenos | |

| Grasas | |

| Otros Fluidos (Fluido de Dirección Asistida, etc.) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Por Tipo de Producto | Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Fluidos de Transmisión Manual | ||

| Fluidos de Transmisión Automática | ||

| Fluidos de Frenos | ||

| Grasas | ||

| Otros Fluidos (Fluido de Dirección Asistida, etc.) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de lubricantes automotrices de Etiopía?

Se espera que el tamaño del Mercado de Lubricantes Automotrices de Etiopía crezca de 32,19 millones de litros en 2025 a 33,69 millones de litros en 2026, y se prevé que alcance 42,42 millones de litros en 2031 a una CAGR del 4,72% durante 2026-2031.

¿A qué ritmo crece la demanda de fluido de transmisión automática?

Se proyecta que los volúmenes de fluido de transmisión automática aumenten a una CAGR del 4,96% entre 2026 y 2031, la más rápida entre los tipos de productos.

¿Qué empresa lidera el espacio de lubricantes de Etiopía?

National Oil Ethiopia lidera la participación del mercado de lubricantes automotrices de Etiopía en 2025, por delante de TotalEnergies.

¿Por qué se está acelerando la demanda de lubricantes para vehículos comerciales?

Las expansiones de los corredores viales y el ensamblaje local de camiones están incrementando los kilómetros recorridos por los camiones, impulsando una CAGR del 5,04% para los lubricantes de vehículos comerciales.

¿Cómo impactará la refinería de Gode en los lubricantes domésticos?

Una vez operativa, la refinería podría suministrar aceites base locales, reduciendo los costos de importación y fomentando una mayor capacidad de mezcla dentro del país.

Última actualización de la página el: