Tamaño y Participación del Mercado de Ingredientes Energéticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Energéticos por Mordor Intelligence

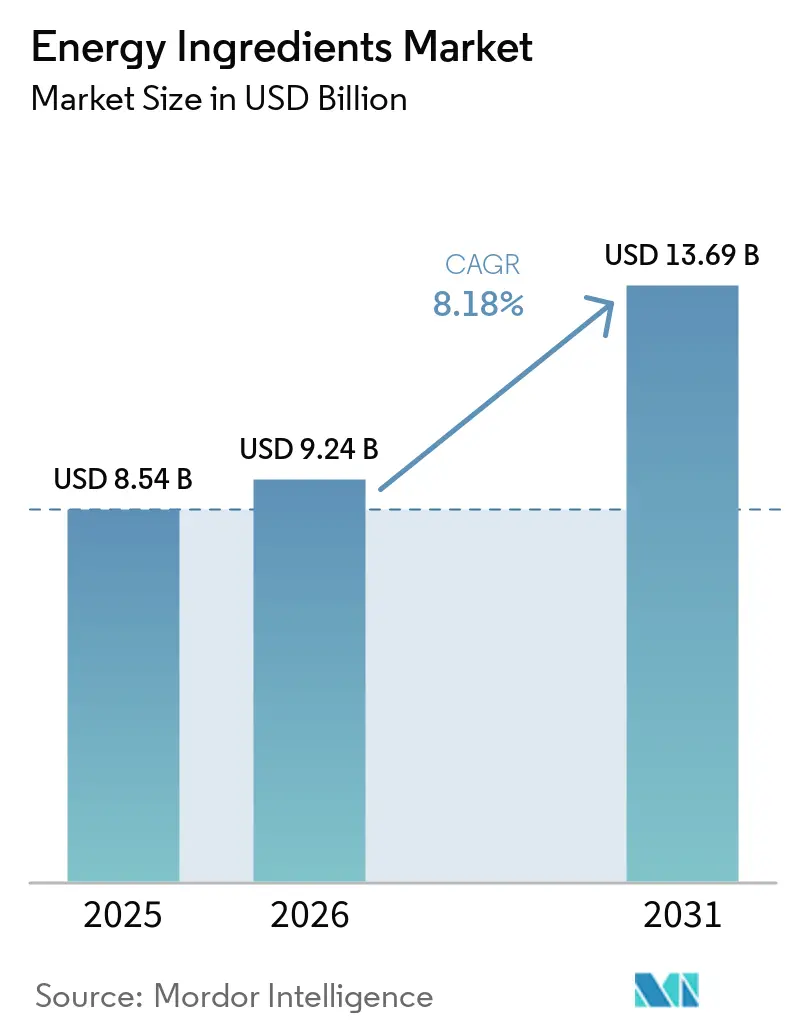

El tamaño del mercado de ingredientes energéticos se expandió de USD 8.540 millones en 2025 a USD 9.240 millones en 2026 y se prevé que alcance USD 13.690 millones en 2031, avanzando a una CAGR del 8,18% durante 2026-2031. La creciente demanda de bebidas multifuncionales, la diversificación de ingredientes más allá de la cafeína como materia prima y los constantes lanzamientos de productos en alimentos funcionales destacan un cambio estructural en la forma en que los consumidores obtienen su vitalidad diaria. El mercado de ingredientes energéticos continúa beneficiándose de la preferencia del consumidor por estimulantes naturales de etiqueta limpia y aminoácidos que proporcionan un estado de alerta sostenido minimizando los nervios. El creciente enfoque regulatorio en la dosificación de estimulantes está orientando a los formuladores hacia botánicos con datos clínicos de respaldo. Los fabricantes están rediseñando las cadenas de suministro para asegurar un acceso resiliente al café, el té, el guaraná y los aminoácidos especializados tras las perturbaciones climáticas de 2025 que elevaron los costos de materias primas. Las estrategias competitivas ahora enfatizan la amplitud del portafolio, como cafeína, taurina, adaptógenos y aminoácidos en mezclas modulares que permiten a las marcas satisfacer el amplio espectro de ocasiones de rendimiento y bienestar.

Conclusiones Clave del Informe

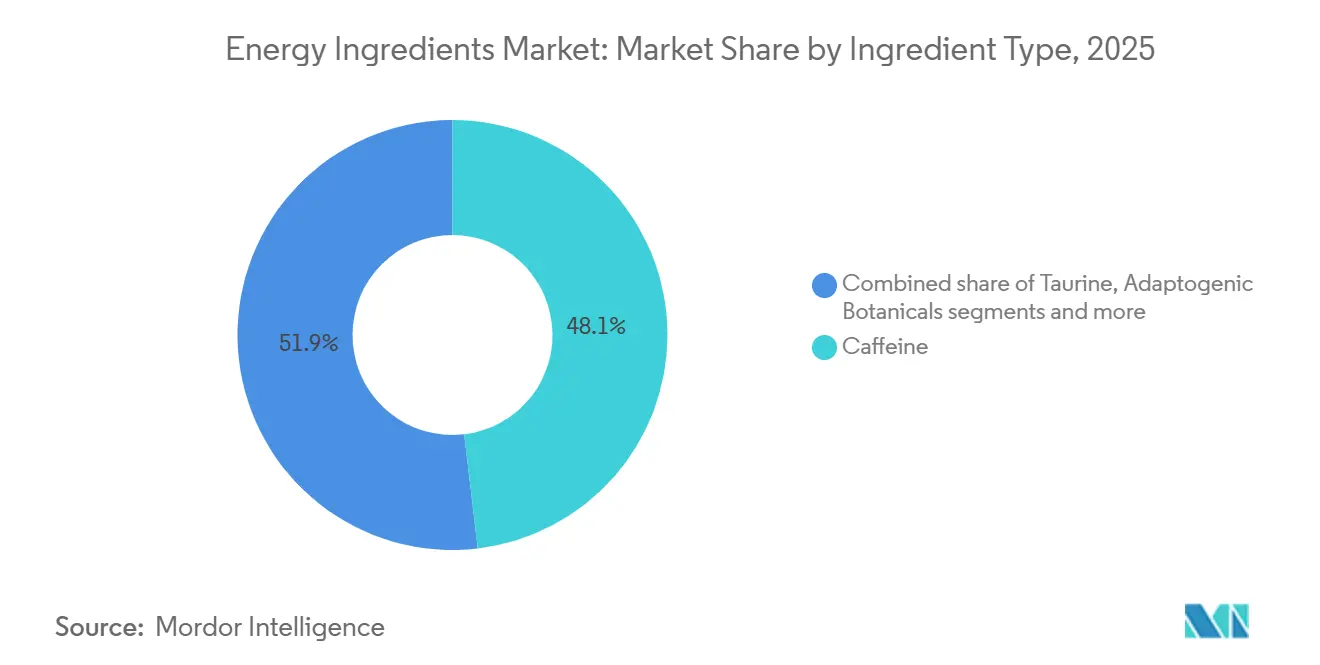

- Por tipo de ingrediente, la cafeína representó el 48,13% del segmento de tipo de ingrediente en 2025, mientras que los botánicos adaptogénicos avanzan a una CAGR del 9,84% hasta 2031.

- Por fuente, los ingredientes naturales capturaron el 66,94% de la participación del mercado de ingredientes energéticos en 2025 y se proyecta que crezcan a una CAGR del 9,56% durante 2026-2031.

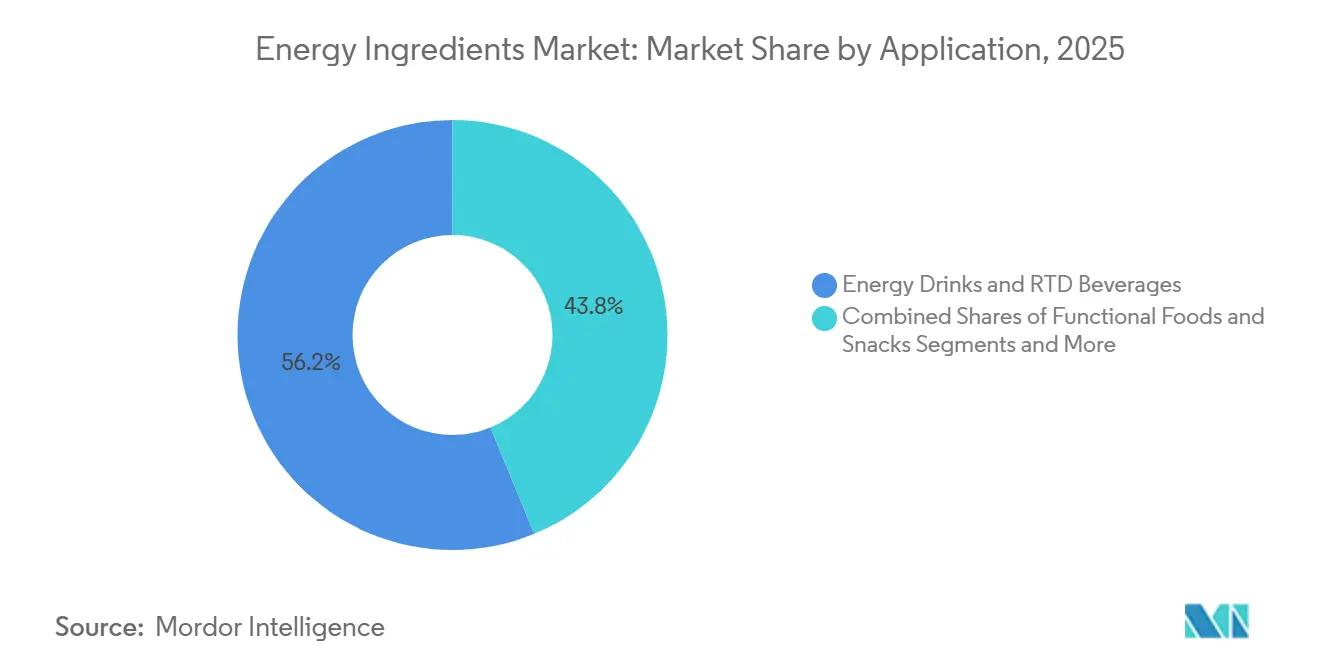

- Por aplicación, las bebidas energéticas y las bebidas RTD representaron el 56,21% de la demanda en 2025; los alimentos funcionales y los snacks constituyen la aplicación de más rápido crecimiento, avanzando a una CAGR del 9,37% hasta 2031.

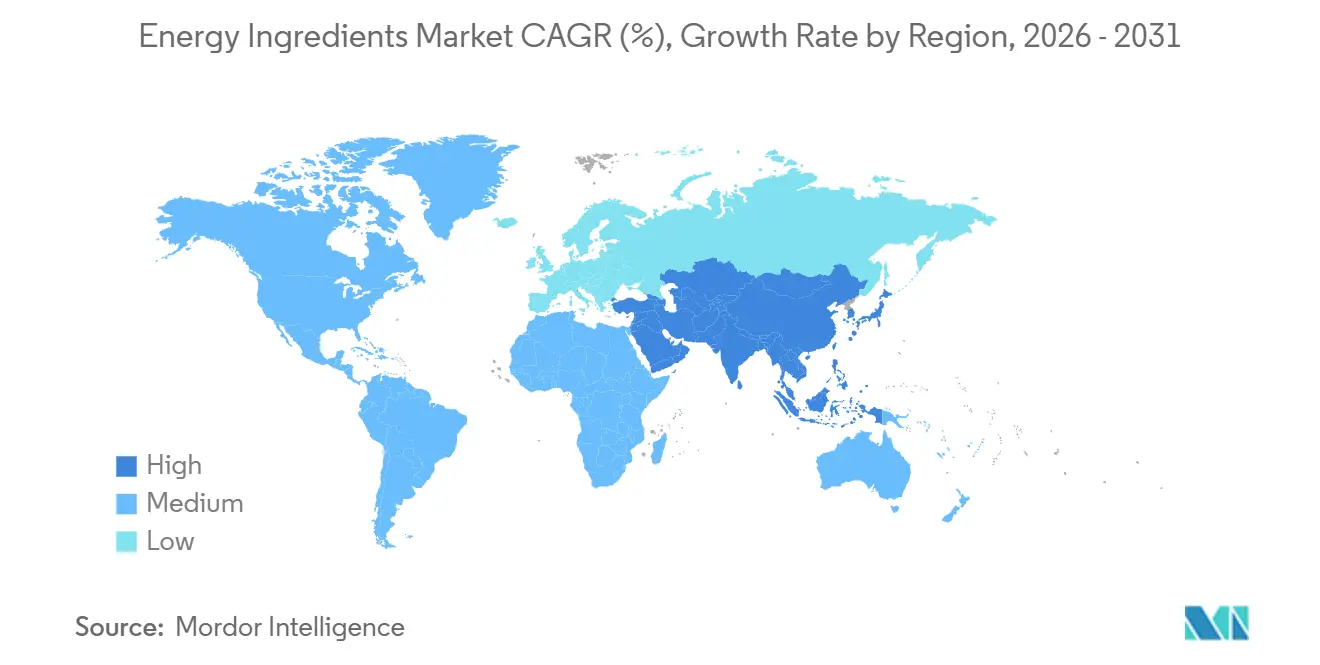

- Por geografía, América del Norte retuvo el 33,86% de participación en 2025, aunque Asia-Pacífico está preparada para expandirse a una CAGR del 9,73%, el avance regional más rápido.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ingredientes Energéticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de bebidas energéticas y bebidas funcionales | +2.1% | Global, con concentración en América del Norte, Europa y Asia-Pacífico urbana (China, India, Japón, Corea del Sur) | Corto plazo (≤ 2 años) |

| Creciente enfoque en el rendimiento físico y la alerta mental | +1.8% | Global, particularmente América del Norte, Europa y centros de fitness de Asia-Pacífico (Tailandia, Australia, Singapur) | Mediano plazo (2-4 años) |

| Expansión de la nutrición deportiva y las tendencias de estilo de vida activo | +1.5% | América del Norte, Europa, Asia-Pacífico (Tailandia, India, Australia), con extensión a Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita) | Mediano plazo (2-4 años) |

| Adopción creciente de ingredientes energéticos naturales y de origen vegetal | +1.9% | Global, con adopción temprana en América del Norte y Europa Occidental, acelerándose en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Aumento del consumo entre consumidores jóvenes y profesionales | +1.6% | Global, con mayor intensidad en América del Norte (Generación Z, millennials) y centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación de productos que incluye formulaciones sin azúcar | +1.4% | Global, liderado por América del Norte y Europa, expandiéndose a Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de bebidas energéticas y bebidas funcionales

El aumento del consumo de bebidas energéticas y bebidas funcionales está impulsando significativamente el crecimiento del mercado de ingredientes energéticos. Los consumidores buscan opciones de bebidas convenientes que proporcionen energía rápida, mayor concentración y mejor rendimiento físico, particularmente en entornos urbanos de ritmo acelerado. Esto ha generado una creciente demanda de bebidas energéticas listas para consumir, cafés fortificados, tés funcionales y shots energéticos formulados con ingredientes como cafeína, taurina, guaraná y vitaminas del complejo B. Además, los consumidores más jóvenes y los orientados al fitness están incorporando cada vez más estas bebidas en sus rutinas diarias para apoyar estilos de vida activos. Los fabricantes también están introduciendo formulaciones bajas en azúcar, sin calorías y de origen vegetal, lo que amplía aún más el uso de ingredientes energéticos naturales. La creciente popularidad del café frío, las bebidas deportivas y las bebidas de rendimiento está fortaleciendo la innovación de productos en toda la categoría. La amplia disponibilidad en tiendas de conveniencia, supermercados, gimnasios y plataformas de venta minorista en línea está acelerando aún más el consumo.

Creciente enfoque en el rendimiento físico y la alerta mental

El creciente enfoque en el rendimiento físico y la alerta mental es un impulsor significativo del mercado de ingredientes energéticos, ya que los consumidores priorizan cada vez más la productividad, la resistencia y el bienestar cognitivo en su vida diaria. La creciente presión académica, los exigentes entornos laborales y las tendencias de estilo de vida activo están fomentando un mayor consumo de productos que apoyan la energía sostenida y la mejora del enfoque. Esto ha generado una fuerte demanda de bebidas energéticas, bebidas funcionales y suplementos dietéticos que contienen ingredientes como cafeína, taurina, ginseng y vitaminas del complejo B. Los entusiastas del fitness y los atletas también están incorporando formulaciones potenciadoras de energía para mejorar el rendimiento en los entrenamientos y la recuperación. Además, la creciente popularidad de los videojuegos y las actividades de tiempo prolongado frente a pantallas ha aumentado la demanda de productos energéticos que mejoran la función cognitiva. Los fabricantes están respondiendo desarrollando formulaciones avanzadas dirigidas tanto a la resistencia física como a la claridad mental. Los ingredientes energéticos de etiqueta limpia y naturales, incluidos los botánicos adaptogénicos, están ganando terreno entre los consumidores conscientes de su salud. Según una investigación del Ministerio de Asuntos Exteriores de CBI, se proyecta que los productos de etiqueta limpia constituirán más del 70% de los portafolios en 2025 y 2026, aumentando desde el 52% en 2021[1]Fuente: Ministerio de Asuntos Exteriores de CBI, "Qué tendencias ofrecen oportunidades", cbi.eu. En general, el énfasis en mejorar tanto el rendimiento físico como el mental continúa acelerando la demanda de ingredientes energéticos en múltiples sectores de uso final.

Expansión de la nutrición deportiva y las tendencias de estilo de vida activo

La expansión de la nutrición deportiva y las tendencias de estilo de vida activo es un impulsor clave del mercado de ingredientes energéticos, respaldado por el creciente enfoque global en el fitness, el bienestar y la salud preventiva. Los consumidores participan activamente en entrenamientos en gimnasios, deportes de resistencia y actividades de fitness recreativo, lo que ha impulsado significativamente la demanda de productos de nutrición para mejorar el rendimiento. Esto ha llevado a un aumento en el consumo de bebidas energéticas, barras de proteínas, suplementos previos al entrenamiento y formulaciones de recuperación que contienen ingredientes como cafeína, aminoácidos, creatina y vitaminas del complejo B. La creciente popularidad de los influenciadores de fitness y las campañas de concienciación sobre la salud ha alentado aún más a las personas a adoptar rutinas estructuradas de nutrición y suplementación. Además, la integración de ingredientes energéticos en productos de nutrición deportiva ayuda a mejorar la resistencia, reducir la fatiga y mejorar el rendimiento muscular. Los fabricantes también están innovando con formulaciones de etiqueta limpia y de origen vegetal para atender a atletas conscientes de su salud y consumidores activos.

Adopción creciente de ingredientes energéticos naturales y de origen vegetal

El creciente cambio hacia ingredientes energéticos naturales y de origen vegetal actúa como un fuerte impulsor del crecimiento del mercado de ingredientes energéticos, ya que los consumidores prefieren cada vez más formulaciones más saludables y más limpias. Existe una notable disminución en la demanda de estimulantes sintéticos, con mayor interés en fuentes de energía botánicas y de origen natural que ofrecen una estimulación equilibrada y sostenida. Ingredientes como el guaraná, el ginseng, el extracto de té verde, la maca y diversas hierbas adaptogénicas se están incorporando ampliamente en bebidas energéticas, bebidas funcionales y suplementos. Esta tendencia se ve reforzada por la creciente conciencia del consumidor sobre la transparencia de los productos, el origen de los ingredientes y los beneficios para el bienestar a largo plazo. Los fabricantes están respondiendo reformulando productos para incluir alternativas naturales y reducir los aditivos artificiales en los productos orientados a la energía. La preferencia por la nutrición de origen vegetal es especialmente fuerte entre los consumidores más jóvenes, quienes asocian dichos productos con estilos de vida más saludables y sostenibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento normativo estricto y procesos de aprobación | -1.2% | Global, con mayor intensidad en la UE (EFSA), América del Norte (FDA, Health Canada) y Asia-Pacífico (FSSAI, CFDA, FSANZ) | Mediano plazo (2-4 años) |

| Preocupaciones de salud relacionadas con el consumo excesivo de cafeína y azúcar que afectan la demanda | -0.9% | Global, particularmente América del Norte y Europa donde la alfabetización en salud es alta | Corto plazo (≤ 2 años) |

| Cambio hacia alternativas bajas en estimulantes o sin cafeína que limitan el crecimiento | -0.7% | América del Norte y Europa, con señales emergentes en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro y volatilidad de precios que afectan la rentabilidad | -1.1% | Global, con impacto agudo en formulaciones dependientes del café (América del Norte, Europa, América del Sur) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento normativo estricto y procesos de aprobación

La decisión de la FDA de potencialmente eliminar las vías de reconocimiento GRAS autoafirmado ha endurecido significativamente el panorama regulatorio. Los fabricantes ahora deben presentar activamente datos de seguridad detallados y obtener la notificación de la FDA antes de introducir nuevos ingredientes al mercado[2]Fuente: Departamento de Salud y Servicios Humanos de los Estados Unidos, "La FDA revisará el proceso de autoafirmación para la evaluación de la seguridad de los ingredientes alimentarios", hhs.gov. Los datos recientes de la FDA revelan una marcada disminución en las aprobaciones GRAS, ya que solo un pequeño número de presentaciones han recibido cartas de "sin preguntas". Esta tendencia pone de relieve el cambio de la FDA hacia un proceso de revisión más riguroso y exhaustivo. De manera similar, la Autoridad Europea de Seguridad Alimentaria (EFSA) ha intensificado su supervisión regulatoria[3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Nuevos alimentos", efsa.europa.eu. Las aprobaciones trimestrales recientes de la EFSA se han centrado principalmente en modificar las autorizaciones existentes, con menos aprobaciones concedidas para nuevos ingredientes. Estos cambios regulatorios han llevado a las empresas a asignar más recursos y aumentar sus presupuestos de cumplimiento para satisfacer los requisitos más exigentes. Como resultado, muchos fabricantes están apuntando estratégicamente a mercados con marcos regulatorios más claros y transparentes, evitando las complejidades de buscar aprobaciones simultáneas en múltiples regiones globales.

Preocupaciones de salud relacionadas con el consumo excesivo de cafeína y azúcar que afectan la demanda

Las preocupaciones de salud asociadas con el consumo excesivo de cafeína y azúcar actúan como una restricción clave del mercado de ingredientes energéticos. La creciente conciencia sobre los efectos adversos como el insomnio, el aumento de la frecuencia cardíaca, la ansiedad y la deshidratación ha llevado a los consumidores a limitar el consumo de bebidas energéticas tradicionales. El alto contenido de azúcar en muchas bebidas energéticas también está vinculado a la obesidad, la diabetes y otros trastornos metabólicos, lo que genera un mayor escrutinio por parte de las autoridades sanitarias y los consumidores. Esto ha resultado en un cambio gradual de las formulaciones con alto contenido de azúcar y estimulantes hacia alternativas más saludables. Los organismos reguladores en varias regiones han introducido impuestos al azúcar y requisitos de etiquetado, lo que afecta aún más la demanda de productos. Como resultado, los fabricantes están bajo presión para reformular productos con niveles reducidos de cafeína y azúcar. Sin embargo, dichas reformulaciones pueden aumentar los costos de producción y afectar los perfiles de sabor, creando desafíos para el crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Los Adaptógenos Desafían el Dominio de la Cafeína

La cafeína representó el 48,13% del segmento de tipo de ingrediente en 2025, convirtiéndola en el mayor contribuyente al mercado de ingredientes energéticos. Su dominio se atribuye principalmente al uso generalizado en bebidas energéticas, café listo para consumir, bebidas funcionales y suplementos dietéticos. Los fabricantes prefieren la cafeína debido a su eficacia bien establecida para mejorar el estado de alerta, potenciar el enfoque mental y aumentar el rendimiento físico. El ingrediente también es muy versátil, lo que permite su incorporación en múltiples formatos de productos como polvos, cápsulas, shots y bebidas. Además, la fuerte familiaridad del consumidor con los productos a base de cafeína respalda la demanda continua, particularmente entre los profesionales en activo, los atletas y los estudiantes. La expansión de las marcas de bebidas energéticas y el consumo de café RTD en mercados desarrollados y emergentes refuerza aún más la posición líder de la cafeína.

Se proyecta que los botánicos adaptogénicos registren el crecimiento más rápido, avanzando a una CAGR del 9,84% hasta 2031. Este crecimiento está impulsado por la creciente preferencia del consumidor por soluciones energéticas naturales y de origen vegetal que ofrecen energía sostenida sin el bajón asociado con los estimulantes tradicionales. Los adaptógenos como la ashwagandha, el ginseng, la rhodiola y la maca están ganando popularidad debido a sus beneficios percibidos en el manejo del estrés, la mejora de la resistencia y el apoyo cognitivo. Los fabricantes de bebidas están incorporando cada vez más estos ingredientes en bebidas funcionales, bebidas energéticas herbales y suplementos de etiqueta limpia. La tendencia hacia el bienestar holístico y la salud preventiva también está acelerando la adopción de ingredientes adaptogénicos entre los consumidores conscientes de su salud. Además, la demanda de formulaciones energéticas bajas en cafeína y sin cafeína está alentando a las marcas a explorar alternativas botánicas.

Por Fuente: Los Ingredientes Naturales Lideran el Crecimiento Premium

En 2025, las fuentes naturales mantuvieron una participación de mercado dominante del 66,94% y se proyecta que sostengan un fuerte crecimiento con una CAGR del 9,56% hasta 2031. Esta significativa posición en el mercado destaca un claro cambio del consumidor hacia ingredientes naturales, impulsado por la creciente conciencia sobre la salud y un escrutinio regulatorio más estricto sobre las alternativas sintéticas. Los consumidores ven cada vez más los ingredientes naturales como más seguros y más alineados con sus objetivos de bienestar, aunque muchos ingredientes sintéticos ofrecen perfiles de seguridad comparables.

La transición hacia fuentes naturales ha introducido complejidades en la gestión de la cadena de suministro. La disponibilidad estacional, las fluctuaciones de calidad y los estrictos requisitos de trazabilidad plantean desafíos significativos para los ingredientes naturales, a diferencia de las alternativas sintéticas que típicamente evitan dichos problemas. A pesar de estos obstáculos, las fuentes sintéticas continúan desempeñando un papel fundamental, particularmente en productos farmacéuticos y nutrición clínica, donde mantener una calidad consistente y garantizar una dosificación precisa son esenciales. Las autoridades reguladoras están refinando activamente las directrices de seguridad para los ingredientes botánicos mientras continúan aplicando rigurosos procesos de aprobación para los compuestos sintéticos, asegurando que ambas categorías cumplan con altos estándares de seguridad y calidad.

Por Aplicación: Los Alimentos Funcionales Superan a las Bebidas en Crecimiento

Las bebidas energéticas y las bebidas RTD representaron el 56,21% de la demanda en 2025, convirtiéndolas en el segmento de aplicación más grande del mercado de ingredientes energéticos. El dominio de este segmento está impulsado principalmente por la fuerte demanda del consumidor de soluciones energéticas convenientes y listas para consumir que apoyan estilos de vida activos y de ritmo acelerado. Las bebidas energéticas, los cafés RTD y las bebidas funcionales incorporan ampliamente ingredientes como cafeína, taurina, guaraná y vitaminas para mejorar el estado de alerta y el rendimiento. La creciente popularidad del consumo en movimiento, particularmente entre los profesionales en activo y los consumidores más jóvenes, continúa fortaleciendo la demanda dentro de este segmento. Además, la innovación de productos en formulaciones bajas en azúcar, sin calorías y funcionales ha ampliado la base de consumidores de bebidas energéticas.

Los alimentos funcionales y los snacks representan el segmento de aplicación de más rápido crecimiento, proyectado para expandirse a una CAGR del 9,37% hasta 2031. Este crecimiento está impulsado por la creciente preferencia del consumidor por productos potenciadores de energía integrados en el consumo diario de alimentos en lugar de bebidas tradicionales. Los fabricantes están incorporando cada vez más ingredientes energéticos en barras de proteínas, snacks fortificados, cereales para el desayuno y productos de panadería funcional. Estos productos ofrecen beneficios de energía sostenida al tiempo que se alinean con la demanda de opciones de snacking convenientes y nutritivas. La tendencia hacia un snacking más saludable, particularmente entre los consumidores orientados al fitness y los ocupados, está acelerando la adopción de alimentos enriquecidos con energía. Además, el posicionamiento de etiqueta limpia y la inclusión de ingredientes energéticos naturales como los adaptógenos y los extractos de origen vegetal están apoyando la innovación de productos.

Análisis Geográfico

América del Norte retuvo el 33,86% de participación del mercado de ingredientes energéticos en 2025, convirtiéndola en el segmento regional más grande. El dominio de la región está respaldado por el fuerte consumo de bebidas energéticas, bebidas listas para consumir y suplementos dietéticos en los Estados Unidos y Canadá. La alta conciencia del consumidor sobre ingredientes funcionales como la cafeína, la taurina y las vitaminas del complejo B ha fomentado una adopción generalizada en productos de bebidas y nutrición. Además, la presencia de fabricantes líderes de bebidas energéticas y proveedores de ingredientes contribuye a la continua innovación de productos y los avances en formulación. La creciente demanda de bebidas para mejorar el rendimiento entre atletas, entusiastas del fitness y profesionales en activo fortalece aún más el crecimiento del mercado. La expansión de productos energéticos de etiqueta limpia y sin azúcar también apoya la demanda sostenida en la región.

Se proyecta que Asia-Pacífico registre el crecimiento más rápido, expandiéndose a una CAGR del 9,73% durante el período de pronóstico. Este rápido crecimiento está impulsado por la creciente urbanización, el aumento de los ingresos disponibles y la creciente demanda de bebidas funcionales en países como China, India, Japón y Corea del Sur. Los consumidores de la región están cambiando cada vez más hacia bebidas energéticas, tés RTD y bebidas fortificadas para apoyar estilos de vida ocupados. Además, la expansión de la población joven y la creciente conciencia sobre el fitness están acelerando la adopción de ingredientes energéticos en la nutrición deportiva y los alimentos funcionales. Los fabricantes locales están introduciendo sabores específicos de la región y formulaciones energéticas herbales, impulsando aún más la penetración del mercado. La creciente popularidad de los ingredientes de origen vegetal y adaptogénicos también está contribuyendo al fuerte crecimiento en Asia-Pacífico.

Europa representa un mercado maduro pero en constante crecimiento, respaldado por la demanda de bebidas energéticas de etiqueta limpia y productos de nutrición funcional. Los consumidores en países como Alemania, el Reino Unido y Francia prefieren cada vez más los ingredientes energéticos naturales y las formulaciones reducidas en azúcar. América del Sur está experimentando un crecimiento moderado, impulsado por el aumento del consumo de bebidas energéticas y la creciente disponibilidad de bebidas RTD asequibles, particularmente en Brasil y México. Mientras tanto, la región de Oriente Medio y África está experimentando una expansión gradual debido al crecimiento de las poblaciones urbanas, el aumento del turismo y la creciente demanda de bebidas energéticas convenientes.

Panorama Competitivo

El mercado de ingredientes energéticos exhibe una fragmentación moderada, con la presencia de varios fabricantes globales de ingredientes junto con proveedores regionales y de nicho. Las grandes empresas multinacionales compiten a través de amplios portafolios de productos que incluyen cafeína, taurina, guaraná, vitaminas, aminoácidos y extractos botánicos. Al mismo tiempo, los actores más pequeños se centran en ofertas especializadas como cafeína natural, botánicos adaptogénicos e ingredientes energéticos de etiqueta limpia. Esta estructura competitiva fomenta la innovación continua, particularmente en bebidas funcionales, nutrición deportiva y suplementos dietéticos. Las empresas se diferencian a través de la pureza de los ingredientes, el soporte de formulación y las soluciones específicas para cada aplicación. Además, las colaboraciones estratégicas con fabricantes de bebidas se están volviendo comunes para fortalecer los acuerdos de suministro a largo plazo.

Los actores líderes están invirtiendo activamente en investigación y desarrollo para introducir soluciones de ingredientes avanzadas y diferenciadas. Los esfuerzos de innovación se centran en la cafeína de liberación sostenida, las mezclas de energía natural y los ingredientes que apoyan el rendimiento cognitivo y la resistencia. Las empresas también están enfatizando el posicionamiento de etiqueta limpia, el abastecimiento no transgénico y las certificaciones orgánicas para satisfacer las preferencias cambiantes de los consumidores. Los lanzamientos estratégicos de productos y la expansión del portafolio se utilizan comúnmente para abordar la demanda en bebidas energéticas, bebidas RTD y alimentos funcionales. Además, los fabricantes están mejorando las capacidades de producción y fortaleciendo las redes de distribución global para mantener la competitividad.

Las fusiones, adquisiciones e iniciativas de expansión geográfica también están dando forma al panorama competitivo del mercado de ingredientes energéticos. Las empresas están adquiriendo proveedores de ingredientes más pequeños para acceder a tecnologías propietarias y capacidades de abastecimiento botánico. La expansión hacia mercados emergentes como Asia-Pacífico y América del Sur es otro enfoque clave, impulsado por la creciente demanda de bebidas energéticas. Además, las empresas están fortaleciendo las cadenas de suministro para garantizar la disponibilidad constante de materias primas, particularmente para la cafeína natural y los ingredientes de origen vegetal. Las estrategias de marketing enfatizan cada vez más la funcionalidad, los beneficios de rendimiento y las credenciales de sostenibilidad.

Líderes de la Industria de Ingredientes Energéticos

Ajinomoto Co., Inc.

BASF SE

Glanbia plc

Cargill, Incorporated

DSM-Firmenich AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: NAI lanzó CarnoSyn 4X beta-alanina, que ofreció cuatro veces la biodisponibilidad de su contraparte estándar. Este avance permitió a los formuladores reducir las dosis sin sacrificar los beneficios de rendimiento en productos de nutrición deportiva y energéticos, al tiempo que satisfacía la creciente demanda de etiquetas más limpias con menos ingredientes.

- Abril de 2025: TRI-K Industries, Inc. introdujo TRICare CG, un ingrediente multifuncional derivado de aminoácidos, que fortaleció la salud del microbioma cutáneo y mejoró la función de barrera de la piel. Este lanzamiento subrayó el compromiso de TRI-K con los activos cosméticos sostenibles basados en biotecnología que prometían mayor eficacia y atractivo sensorial.

- Octubre de 2024: Evonik reorganizó su división de Atención Médica, centrándose en sectores de crecimiento fundamentales. Durante esta fase de transformación, la empresa contempló vías estratégicas que incluían asociaciones o desinversiones, particularmente en relación con sus instalaciones de producción de aminoácidos ceto y farmacéuticos en Ham y Wuming.

Alcance del Informe Global del Mercado de Ingredientes Energéticos

Los ingredientes energéticos son sustancias funcionales añadidas a alimentos, bebidas y suplementos dietéticos para mejorar la energía física, la alerta mental y el rendimiento general. El mercado de ingredientes energéticos está segmentado por tipo de ingrediente, fuente, aplicación y geografía. Según el tipo de ingrediente, el mercado está segmentado en cafeína, taurina, botánicos adaptogénicos, aminoácidos y otros. Por fuente, el mercado está segmentado en natural y sintético. Por aplicación, el mercado está segmentado en bebidas energéticas y bebidas RTD, alimentos funcionales y snacks, suplementos dietéticos, productos de nutrición deportiva, nutrición farmacéutica y clínica y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor (millones de USD).

| Cafeína |

| Taurina |

| Botánicos Adaptogénicos |

| Aminoácidos |

| Otros |

| Natural |

| Sintético |

| Bebidas Energéticas y Bebidas RTD |

| Alimentos Funcionales y Snacks |

| Suplementos Dietéticos |

| Productos de Nutrición Deportiva |

| Nutrición Farmacéutica y Clínica |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía |

| Por Tipo de Ingrediente | Cafeína | |

| Taurina | ||

| Botánicos Adaptogénicos | ||

| Aminoácidos | ||

| Otros | ||

| Por Fuente | Natural | |

| Sintético | ||

| Por Aplicación | Bebidas Energéticas y Bebidas RTD | |

| Alimentos Funcionales y Snacks | ||

| Suplementos Dietéticos | ||

| Productos de Nutrición Deportiva | ||

| Nutrición Farmacéutica y Clínica | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de ingredientes energéticos y qué tan rápido está proyectado para crecer?

El tamaño del mercado de ingredientes energéticos alcanzó USD 9.240 millones en 2026 y se proyecta que ascienda a USD 13.690 millones en 2031, avanzando a una CAGR del 8,18% durante 2026-2031.

¿Qué categoría de ingredientes está ganando participación más rápidamente?

Los botánicos adaptogénicos como la ashwagandha y la rhodiola son los de más rápido crecimiento, registrando una CAGR del 9,84% hasta 2031.

¿Realmente las fuentes naturales superan a la cafeína sintética?

Sí, los ingredientes de fuente natural mantuvieron el 66,94% de participación en 2025 y se prevé que se expandan a una CAGR del 9,56%, superando a las alternativas sintéticas a medida que aumenta la demanda de etiqueta limpia.

¿Qué región añadirá las mayores ventas incrementales para 2031?

Se espera que Asia-Pacífico ofrezca la expansión regional más rápida a una CAGR del 9,73% gracias a la modernización regulatoria y la creciente adopción de la nutrición deportiva.

¿Qué aplicación está avanzando por delante de las bebidas en términos de crecimiento?

Se prevé que los alimentos funcionales y los snacks crezcan un 9,37% anual hasta 2031, superando el crecimiento de las bebidas a medida que las marcas lanzan bocados, barras y gominolas energéticas.

Última actualización de la página el: