Tamaño y Participación del Mercado de Nube de Energía

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

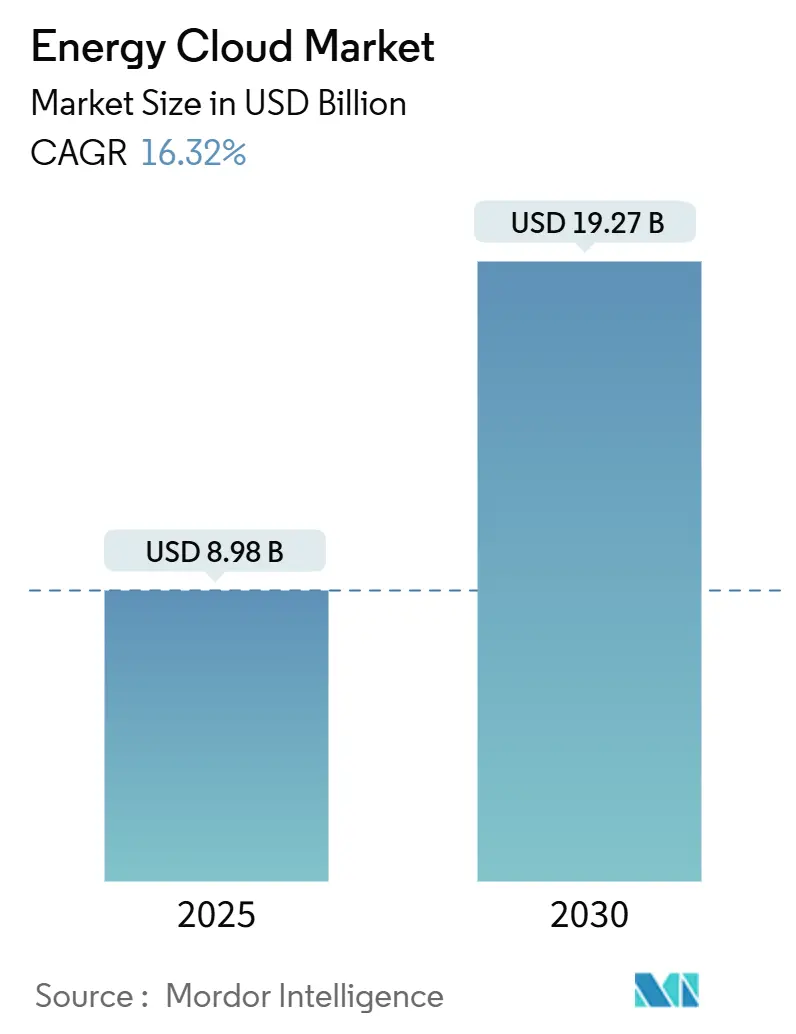

| Tamaño del Mercado (2025) | 8.98 Mil millones de dólares |

| Tamaño del Mercado (2030) | 19.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nube de Energía por Mordor Intelligence

El tamaño del mercado de nube de energía se sitúa en USD 8,98 mil millones en 2025 y se proyecta que alcance USD 19,27 mil millones en 2030, reflejando una CAGR del 16,32%. Los rápidos despliegues de redes inteligentes, las ventajas de costos de la nube y las exigencias regulatorias de cumplimiento de cero emisiones netas sustentan esta expansión. Las empresas de servicios públicos y los generadores de energía renovable están implementando plataformas en la nube para orquestar operaciones de red en tiempo real, mantenimiento predictivo y servicios de atención al cliente. Los dispositivos de borde en recursos energéticos distribuidos y cargadores de vehículos eléctricos están generando volúmenes de datos sin precedentes, acelerando la demanda de análisis escalables en el mercado de nube de energía. Mientras tanto, los aceleradores de inteligencia artificial generativa específicos del sector y los modelos de implementación híbrida están ampliando el panorama competitivo, permitiendo a los proveedores alinear las capacidades digitales con los complejos requisitos operativos y regulatorios.

Conclusiones Clave del Informe

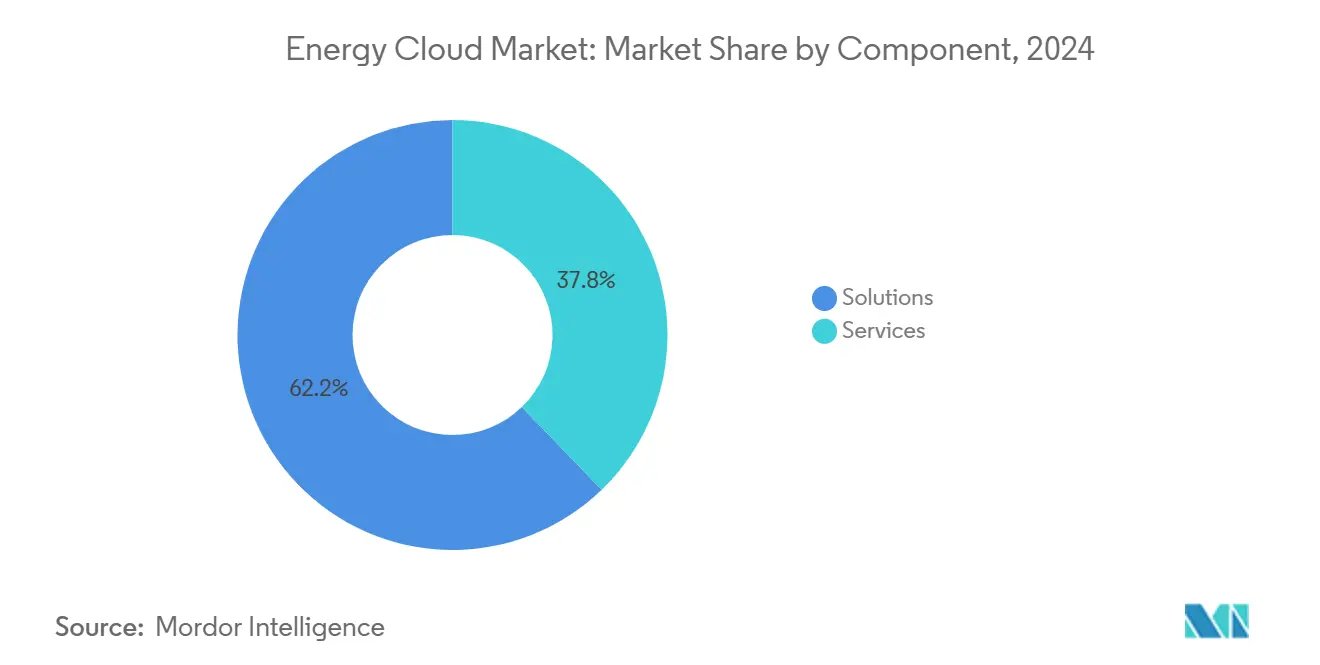

- Por componente, las soluciones representaron el 62,2% de la participación del mercado de nube de energía en 2024; los servicios avanzan a una CAGR del 17,1% hasta 2030.

- Por modelo de implementación, el segmento de nube pública lideró con una participación de ingresos del 47,0% en 2024, mientras que se prevé que la nube híbrida se expanda a una CAGR del 17,5% hasta 2030.

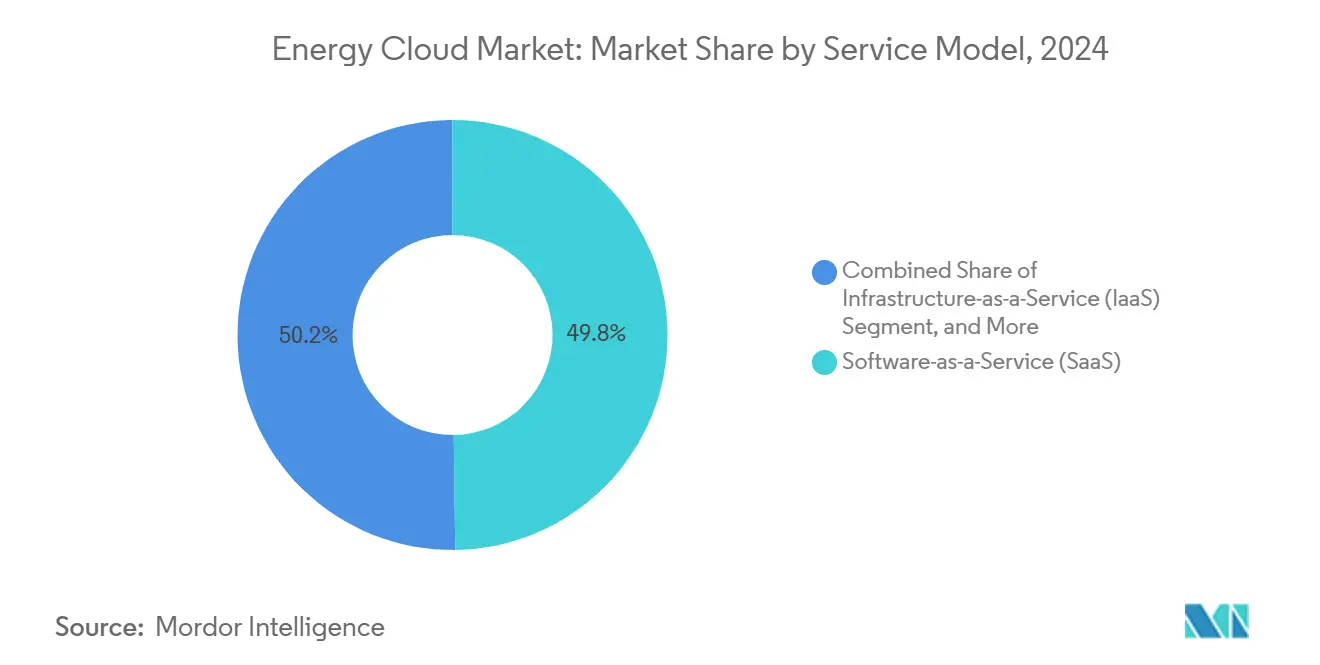

- Por modelo de servicio, el software como servicio representó el 49,8% del tamaño del mercado de nube de energía en 2024; la plataforma como servicio está prevista para crecer a una CAGR del 18,0% en el mismo horizonte.

- Por industria de usuario final, las empresas eléctricas capturaron el 42,1% del tamaño del mercado de nube de energía en 2024, mientras que se proyecta que los productores de energía renovable registren una CAGR del 18,5% hasta 2030.

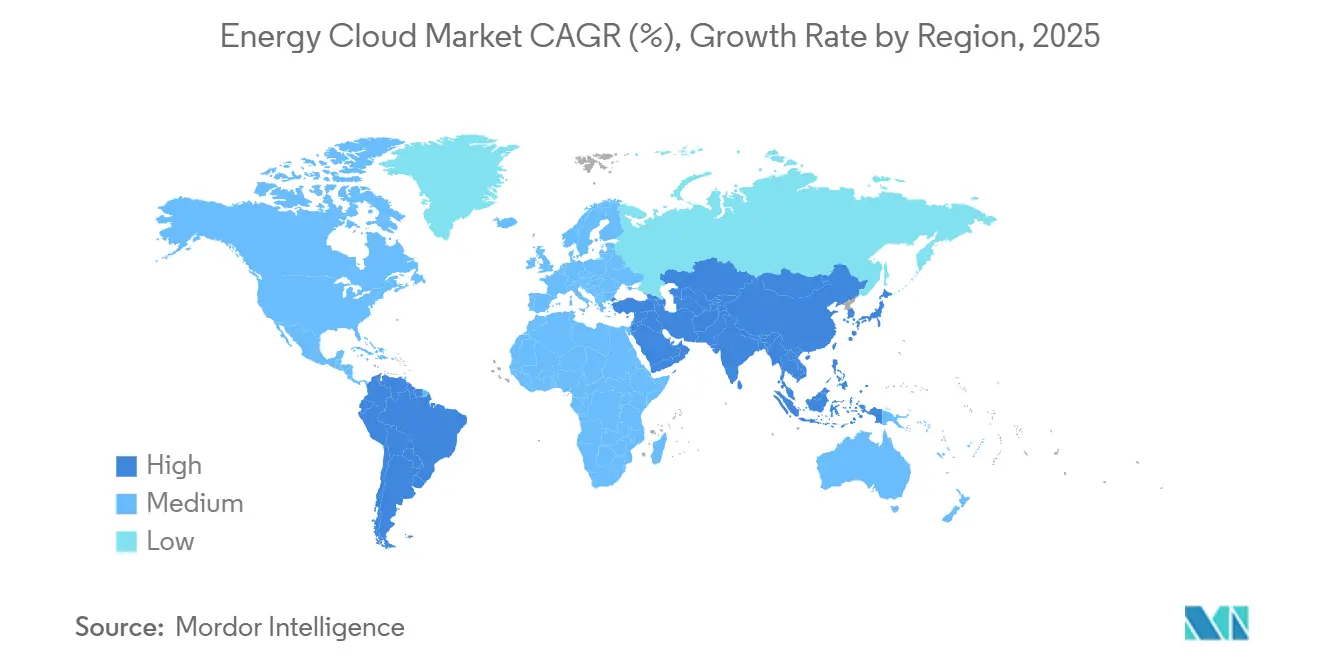

- Por geografía, el segmento de América del Norte lideró con una participación de ingresos del 39,8% en 2024, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 17,8% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Nube de Energía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido despliegue de redes inteligentes e infraestructura de medición avanzada | +2.8% | Global, con Asia-Pacífico liderando el despliegue | Mediano plazo (2-4 años) |

| Ventajas de costos de la nube frente a la tecnología de la información local en empresas de servicios públicos | +2.1% | América del Norte y Europa como mercados primarios | Corto plazo (≤ 2 años) |

| Impulso regulatorio hacia la transparencia de datos y cero emisiones netas | +1.9% | Global, con la Unión Europea y América del Norte liderando | Largo plazo (≥ 4 años) |

| Transición de las empresas de servicios públicos hacia modelos de ingresos de todo como servicio | +1.6% | Mercados desarrollados inicialmente | Mediano plazo (2-4 años) |

| Explosión de datos de borde provenientes de recursos energéticos distribuidos y carga de vehículos eléctricos | +2.3% | Global, centros urbanos primero | Mediano plazo (2-4 años) |

| Surgimiento de aceleradores de inteligencia artificial generativa específicos del sector | +1.4% | América del Norte y Europa en adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Despliegue de Redes Inteligentes e Infraestructura de Medición Avanzada

Los despliegues de redes inteligentes e infraestructura de medición avanzada son los catalizadores más potentes del mercado de nube de energía. Las empresas de servicios públicos en Asia-Pacífico están pasando de medidores digitales básicos a redes de infraestructura de medición avanzada 2.0 que incorporan computación de borde para visibilidad de activos en tiempo real, generando vastos flujos de datos que deben procesarse en la nube. Proveedores como Honeywell ahora integran 5G para enviar datos de medidores en tiempo inferior al segundo a motores de análisis [1]Oficina de Prensa de Honeywell, "Honeywell Moderniza la Red Eléctrica y la Gestión de Servicios Públicos con Conectividad 5G de Verizon," honeywell.com. Estas implementaciones van más allá de la gestión de datos de medidores hacia plataformas digitales de servicios públicos unificadas que abarcan la salud de activos, la gestión de interrupciones y los portales de clientes. A medida que los programas nacionales de transición energética intensifican la penetración de energías renovables y almacenamiento, la necesidad de orquestación basada en la nube de recursos intermitentes se intensifica, reforzando este impulsor de crecimiento.

Ventajas de Costos de la Nube Frente a la Tecnología de la Información Local en Empresas de Servicios Públicos

Las empresas de servicios públicos que adoptan arquitecturas en la nube están registrando reducciones pronunciadas en el gasto de capital. Los beneficios de costos abarcan infraestructura, operaciones y actualizaciones continuas, lo que permite a las empresas de servicios públicos más pequeñas acceder a capacidades de nivel empresarial sin costosas renovaciones de hardware. La economía es especialmente convincente al modernizar SAP o aplicaciones empresariales similares. Los marcos de nube híbrida están surgiendo para equilibrar los ahorros con las obligaciones de soberanía y cumplimiento, garantizando que los datos operativos sensibles permanezcan bajo estricto control mientras las cargas de trabajo de análisis se trasladan a nubes públicas escalables.

Impulso Regulatorio hacia la Transparencia de Datos y los Compromisos de Cero Emisiones Netas

Normativas como NERC CIP-015-1 que exigen visibilidad continua de la red, y el Reglamento General de Protección de Datos y los mandatos de descarbonización de Europa, están acelerando la adopción de plataformas de cumplimiento nativas de la nube [2]Equipo de Investigación de Nozomi, "Preparación para NERC CIP-015-1: Monitoreo de Seguridad de Redes Internas para Empresas Eléctricas," nozominetworks.com. Los proveedores de nube ofrecen auditorías automatizadas, cifrado y controles de acceso granulares que facilitan la recopilación de evidencias para los reguladores. Los estándares de recursos basados en inversores descritos en la Orden 901 de la Comisión Federal Reguladora de Energía elevan aún más los requisitos de monitoreo, orientando a las empresas de servicios públicos hacia servicios de nube elásticos capaces de rastrear nuevos puntos de datos en tiempo casi real. El resultado es una demanda sostenida a largo plazo de soluciones del mercado de nube de energía seguras, auditables y fáciles de actualizar.

Transición de las Empresas de Servicios Públicos hacia Modelos de Ingresos de Todo como Servicio

Las empresas de servicios públicos están convirtiendo las inversiones en infraestructura en flujos de ingresos recurrentes al ofrecer servicios agrupados que abarcan la carga de vehículos eléctricos, la energía solar en tejados y la gestión de energía en el hogar. La Corporación de Energía Pública de Grecia logró un incremento del 80% en capacidad de energías renovables mientras lanzaba productos digitales que dependen de capas de facturación, gestión de relaciones con clientes y análisis nativas de la nube. Las plataformas que permiten la monetización multiusuario, la fijación dinámica de precios y la innovación rápida de servicios se están volviendo esenciales. Este cambio altera la dinámica competitiva, colocando a las empresas de servicios públicos tradicionales en competencia directa con empresas tecnológicas y nuevas empresas, y reforzando la demanda de pilas de nube adaptables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de integración de tecnología operativa y tecnología de la información heredadas | -1.8% | Global, mercados maduros más afectados | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad y soberanía de datos | -2.1% | Global, acentuado en infraestructura crítica | Largo plazo (≥ 4 años) |

| Brecha de talento en habilidades de nube dentro de las empresas de servicios públicos | -1.3% | Mercados desarrollados principalmente | Corto plazo (≤ 2 años) |

| Precios volátiles de cómputo en la nube para cargas de trabajo de inteligencia artificial | -0.9% | Global, aplicaciones intensivas en inteligencia artificial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración de Tecnología Operativa y Tecnología de la Información Heredadas

Muchos activos de generación y transmisión de energía funcionan con sistemas de control propietarios que carecen de interfaces de programación de aplicaciones modernas. Integrarlos con plataformas en la nube requiere middleware personalizado, migración por fases y pruebas exhaustivas para evitar tiempos de inactividad. Las empresas de servicios públicos suelen dividir los proyectos en pilotos de bajo riesgo, lo que extiende los plazos y los presupuestos. Las pasarelas de borde que traducen protocolos heredados a tráfico de protocolo de internet seguro están mitigando las barreras, aunque la complejidad de la integración de control en tiempo real sigue siendo un freno para la expansión del mercado de nube de energía.

Preocupaciones de Ciberseguridad y Soberanía de Datos

El sector energético está clasificado como infraestructura crítica, sujeto a regulaciones estrictas que restringen el manejo de datos fuera de las instalaciones. Ciertas disposiciones de NERC CIP mantienen efectivamente los datos del sistema eléctrico masivo de alto impacto fuera de los entornos de nube pública, a menos que los controles estén rigurosamente demostrados. El almacenamiento de datos transfronterizo introduce exposición legal adicional, particularmente en redes de múltiples jurisdicciones [3]Editorial de ISACA, "Soberanía de Datos en la Nube: Implicaciones de Gobernanza y Riesgo del Almacenamiento en la Nube Transfronterizo," isaca.org. Si bien los proveedores de nube han desarrollado esquemas de cumplimiento específicos del sector, muchas empresas de servicios públicos adoptan arquitecturas híbridas y regiones soberanas dedicadas para reducir el riesgo percibido, lo que ralentiza la adopción universal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Impulsan la Digitalización Central, los Servicios Aceleran la Implementación

Las soluciones representaron el 62,2% de la participación del mercado de nube de energía en 2024, lo que subraya la necesidad de las empresas de servicios públicos de plataformas integradas que gestionen activos, clientes y participación en el mercado. La categoría abarca la gestión de datos de medidores, la orquestación de recursos energéticos distribuidos y las aplicaciones de gemelos digitales que reducen los minutos de interrupción y mejoran el despacho de energías renovables. Los servicios crecen más rápido a una CAGR del 17,1%, ya que las empresas de servicios públicos buscan apoyo en la implementación, refuerzo de la ciberseguridad y operaciones gestionadas. La demanda de migración de sistemas heredados y mapeo de cumplimiento impulsa los compromisos de consultoría e integración, con proveedores que agrupan servicios de ciclo de vida en suscripciones.

Un enfoque creciente orientado a los servicios se alinea con las realidades de la fuerza laboral: el 70% de los ejecutivos del sector energético están priorizando programas de recapacitación en nube e inteligencia artificial, amplificando el valor de los socios expertos. Los acuerdos de servicios gestionados reducen el riesgo de actualización tecnológica y mantienen las plataformas al día con las regulaciones en evolución. A medida que más empresas de servicios públicos externalizan la administración de plataformas, los proveedores están incorporando soporte guiado por inteligencia artificial y gobernanza automatizada para escalar la calidad. Esta interacción mantiene ambos componentes estratégicamente indispensables para el mercado de nube de energía.

Por Modelo de Implementación: La Nube Híbrida Emerge como el Camino Pragmático

Aunque la nube pública controló el 47,0% de los ingresos en 2024, los modelos híbridos están creciendo a una CAGR del 17,5%, lo que permite a las empresas de servicios públicos segregar datos críticos de control de supervisión, adquisición de datos y control mientras aprovechan análisis escalables para cargas de trabajo no críticas. La arquitectura híbrida une recursos locales o de nube privada con entornos públicos a través de interfaces de programación de aplicaciones seguras, permitiendo la colocación dinámica de cargas de trabajo según la latencia, el cumplimiento o el costo. Las empresas de servicios públicos están adoptando cada vez más herramientas de orquestación multinube para evitar la dependencia de un solo proveedor y optimizar el rendimiento.

La nube privada sigue siendo necesaria para los datos más sensibles, aunque su crecimiento está moderado por la sobrecarga de infraestructura. Los nodos de computación de borde integrados en subestaciones alimentan bucles de control de baja latencia, con datos resumidos canalizados hacia nubes centrales para la optimización de toda la flota. Esta topología en capas admite alta disponibilidad y soberanía, reforzando la nube híbrida como la trayectoria principal del mercado de nube de energía.

Por Modelo de Servicio: La Plataforma como Servicio Impulsa la Innovación Personalizada

El software como servicio retuvo el 49,8% de los ingresos totales en 2024, aprovechando la preferencia de las empresas de servicios públicos por aplicaciones llave en mano de facturación, interrupciones y atención al cliente. Sin embargo, la plataforma como servicio está entregando la CAGR más rápida del 18,0%, brindando a las empresas energéticas un lienzo para construir soluciones a medida sobre microservicios nativos de la nube sin gestionar la infraestructura subyacente. Las ofertas de plataforma como servicio para energía integran la gestión de recursos energéticos distribuidos, módulos de comercio de energía y conjuntos de herramientas de inteligencia artificial, agilizando los ciclos de desarrollo.

La infraestructura como servicio persiste para cargas de trabajo que demandan control detallado o hardware especializado como unidades de procesamiento gráfico para inferencia de inteligencia artificial. Las empresas de servicios públicos están adoptando estrategias en capas, combinando software como servicio para funciones estandarizadas, plataforma como servicio para diferenciación e infraestructura como servicio para tareas de nicho de alto rendimiento, creando un modelo entrelazado que fomenta la flexibilidad y la innovación continua en el mercado de nube de energía.

Por Industria de Usuario Final: Las Empresas de Servicios Públicos Lideran, las Energías Renovables se Expanden Rápidamente

Las empresas eléctricas controlaron el 42,1% de los ingresos en 2024, impulsadas por mandatos plurianuales de modernización de redes, objetivos de reducción de interrupciones y expectativas cambiantes de experiencia del cliente. Las empresas de servicios públicos dependen de análisis en la nube para equilibrar en tiempo real los recursos de energía solar distribuida, almacenamiento y respuesta a la demanda, garantizando la fiabilidad. Mientras tanto, los productores de energía renovable registran la CAGR más sólida del 18,5%, aprovechando plataformas en la nube para análisis del rendimiento de activos, licitación en el mercado y pronósticos integrados.

Las empresas de petróleo y gas están aprovechando los gemelos digitales impulsados por la nube para agilizar las operaciones de exploración y reducir las emisiones, mientras que los actores industriales y manufactureros emplean módulos de gestión del lado de la demanda para reducir las cargas máximas y optimizar las tarifas. Los agregadores comerciales y residenciales están emergiendo como un segmento fundamental a medida que los modelos de plantas de energía virtuales escalan. En conjunto, estas tendencias diversifican la demanda de vectores y amplían el alcance del mercado de nube de energía.

Análisis Geográfico

América del Norte lideró con una participación de ingresos del 39,8% en 2024, impulsada por una sofisticada infraestructura digital y regímenes regulatorios favorables. Las empresas de servicios públicos están ejecutando migraciones completas a la nube, ejemplificadas por la plataforma unificada de gestión de activos de la Autoridad de Energía de Nueva York que sustenta su hoja de ruta VISION2030 [4]Equipo de Estudios de Caso de IBM, "Autoridad de Energía de Nueva York: VISION2030," ibm.com. Los despliegues de plantas de energía virtuales en múltiples operadores de sistemas independientes impulsan aún más la adopción de servicios, ya que los termostatos y las baterías detrás del medidor participan en programas de respuesta a la demanda.

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 17,8% hasta 2030. China está incorporando inteligencia artificial en las operaciones de distribución y almacenamiento de gas, mientras que el aumento previsto del 45% en la demanda del Sudeste Asiático entre 2023 y 2050 desencadena despliegues a gran escala de medidores inteligentes e Internet de las Cosas. Las masivas inversiones en energías renovables, que superan los USD 1,6 billones en la próxima década, refuerzan la necesidad de plataformas nativas de la nube para el rendimiento de activos y el comercio de energía, acelerando la adopción del mercado de nube de energía.

Europa mantiene una posición sólida anclada en estatutos de sostenibilidad progresivos e iniciativas de soberanía de datos. Programas como Gaia-X y el Espacio Europeo de Datos de Energía están fomentando marcos de nube interoperables, mientras que empresas de servicios públicos como EDF migran cargas de trabajo centrales a entornos alineados con AWS para mejorar la agilidad y apoyar las estrategias de cero emisiones netas. Las inversiones en la digitalización de los servicios públicos refuerzan el impulso regional, incluso cuando las estrictas normas de privacidad fomentan implementaciones de nube híbrida y soberana que cumplen con el Reglamento General de Protección de Datos y los requisitos de seguridad nacional.

Panorama Competitivo

El mercado de nube de energía está moderadamente consolidado pero es intensamente innovador. Amazon Web Services aprovecha su escala de infraestructura y sus asociaciones con GE Vernova para integrar análisis del rendimiento de activos en flotas de empresas de servicios públicos. Microsoft capitaliza las relaciones empresariales para integrar Azure con los entornos SAP existentes, facilitando la modernización. Google Cloud se diferencia a través de conjuntos de herramientas especializados de inteligencia artificial y aprendizaje automático que ayudan a las empresas de servicios públicos a pronosticar la carga y optimizar el despacho de energías renovables.

Los proveedores tradicionales de equipos se están reposicionando como orquestadores de plataformas. Hitachi Energy colabora con AWS para ofrecer sistemas de gestión de vegetación basados en inteligencia artificial que previenen interrupciones. El Zeigo Hub de Schneider Electric apoya la descarbonización de la cadena de suministro y la inteligencia en el borde de la red, codesarrollado con socios como Itron [5]Comunicaciones de Itron, "Itron y Schneider Electric Colaboran para Abordar la Complejidad de la Red," itron.com. Los especialistas en ciberseguridad y las empresas de integración capturan ingresos de servicios en expansión al conectar los entornos de tecnología operativa heredados con plataformas en la nube, garantizando el cumplimiento y la resiliencia.

Las nuevas empresas desempeñan un papel catalizador en nichos de dominio. CPower domina la agregación de plantas de energía virtuales comerciales e industriales, proporcionando capacidad flexible a los operadores del sistema. Los proveedores de software enfocados en la orquestación de recursos energéticos distribuidos, el comercio de energía y los pronósticos impulsados por inteligencia artificial atraen capital de riesgo, enriqueciendo el ecosistema. Las alianzas estratégicas, las adquisiciones y los programas de coinnovación definen los movimientos competitivos, garantizando que las capacidades de las plataformas sigan el ritmo de las demandas y regulaciones específicas del sector.

Líderes de la Industria de Nube de Energía

IBM Corporation

SAP SE

Microsoft Corporation

Google LLC (Alphabet, Inc.)

Amazon.com, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Hitachi Energy inició una colaboración plurianual con AWS para acelerar la innovación habilitada por la nube, presentando soluciones de gestión de vegetación con inteligencia artificial.

- Enero de 2025: Schneider Electric introdujo la plataforma en la nube Zeigo Hub para ayudar a las empresas a rastrear y reducir las emisiones de la cadena de suministro.

- Enero de 2025: GE Vernova confirmó su adquisición de Alteia para profundizar en el análisis impulsado por inteligencia artificial para empresas de servicios públicos, ampliando su cartera de red digital basada en la nube.

- Diciembre de 2024: Infosys se asoció con RheinEnergie para impulsar programas de ahorro de energía a través de la plataforma Infosys Energy Cloud.

Alcance del Informe Global del Mercado de Nube de Energía

| Soluciones |

| Servicios |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Empresas Eléctricas |

| Productores de Energía Renovable |

| Empresas de Petróleo y Gas |

| Industrial y Manufacturero |

| Agregadores Comerciales y Residenciales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Modelo de Servicio | Infraestructura como Servicio (IaaS) | ||

| Plataforma como Servicio (PaaS) | |||

| Software como Servicio (SaaS) | |||

| Por Industria de Usuario Final | Empresas Eléctricas | ||

| Productores de Energía Renovable | |||

| Empresas de Petróleo y Gas | |||

| Industrial y Manufacturero | |||

| Agregadores Comerciales y Residenciales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de nube de energía y sus perspectivas de crecimiento?

El tamaño del mercado de nube de energía es de USD 8,98 mil millones en 2025 y se prevé que alcance USD 19,27 mil millones en 2030, respaldado por una CAGR del 16,32%.

¿Qué segmento de componentes lidera el mercado de nube de energía?

Las soluciones lideran, con una participación de ingresos del 62,2% en 2024, impulsadas por plataformas integradas para la gestión de redes, activos y clientes.

¿Por qué los modelos de nube híbrida están ganando terreno en el sector energético?

La arquitectura híbrida permite a las empresas de servicios públicos mantener los datos operativos sensibles en sus instalaciones mientras utilizan análisis de nube pública, equilibrando la soberanía, el costo y la escalabilidad.

¿Qué grupo de usuarios finales se espera que crezca más rápido?

Se proyecta que los productores de energía renovable se expandan a una CAGR del 18,5% hasta 2030 a medida que adoptan plataformas en la nube para la optimización de activos y el comercio.

Última actualización de la página el: