Tamaño y Participación del Mercado de Gestión de Contenido Empresarial para Energía y Servicios Públicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

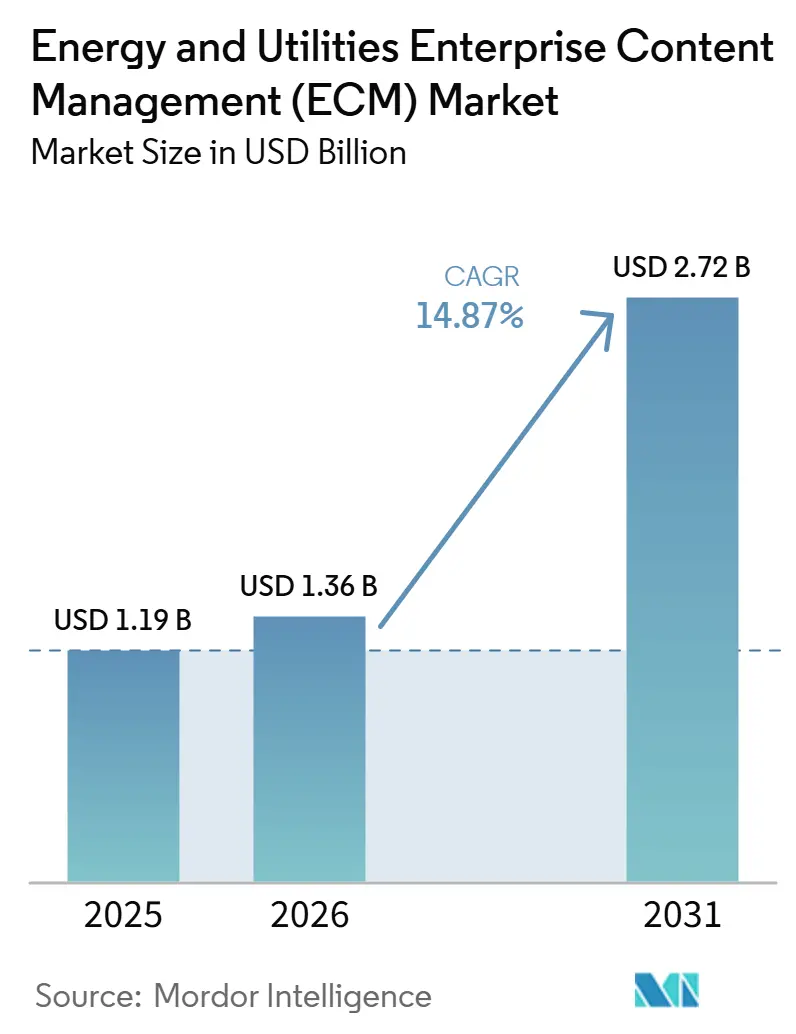

| Tamaño del Mercado (2026) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.87% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África del Norte |

| Mercado Más Grande | América del Norte |

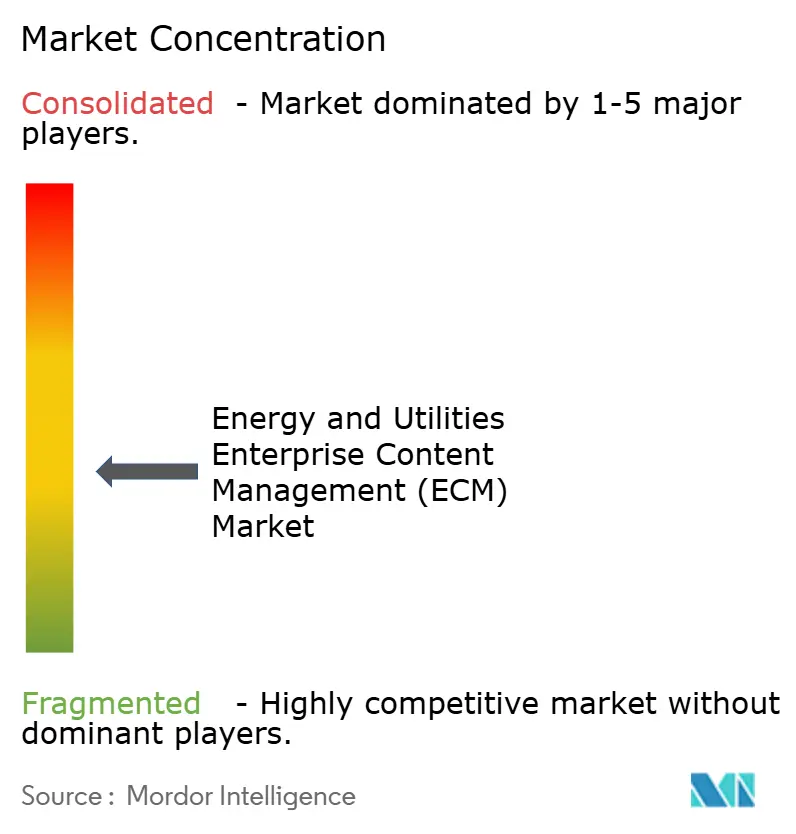

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Contenido Empresarial para Energía y Servicios Públicos por Mordor Intelligence

Se proyecta que el tamaño del mercado de gestión de contenido empresarial para energía y servicios públicos será de 1,19 mil millones de USD en 2025, 1,36 mil millones de USD en 2026, y alcanzará los 2,72 mil millones de USD en 2031, creciendo a una CAGR del 14,87% de 2026 a 2031. El mercado de gestión de contenido empresarial para energía y servicios públicos está evolucionando más allá del almacenamiento de documentos, ya que las empresas de servicios públicos, los operadores de petróleo y gas, los desarrolladores de energías renovables y los proveedores de servicios relacionados ahora tratan el contenido gobernado como parte de su infraestructura operativa. La demanda en el mercado de gestión de contenido empresarial para energía y servicios públicos está aumentando a medida que la modernización de la red eléctrica, el desarrollo de energías renovables y la supervisión de infraestructuras críticas generan mayores volúmenes de registros de ingeniería, seguridad, mantenimiento y cumplimiento normativo que deben permanecer accesibles y defendibles. El mercado de gestión de contenido empresarial para energía y servicios públicos también se beneficia del uso más amplio de herramientas de recuperación preparadas para inteligencia artificial, ya que los equipos de campo, los equipos de proyecto y el personal de las salas de control necesitan un acceso más rápido a manuales, procedimientos y registros de activos aprobados bajo estrictos controles de acceso. Una clara oportunidad en el mercado de gestión de contenido empresarial para energía y servicios públicos está tomando forma en torno a la nube soberana, la implementación híbrida y la integración compatible con tecnología operativa, donde los compradores desean arquitecturas flexibles sin debilitar la preparación para auditorías ni el control de datos. La actividad competitiva en el mercado de gestión de contenido empresarial para energía y servicios públicos se centra, por tanto, en una integración más profunda, la automatización de flujos de trabajo y la entrega regulada en la nube, mientras que la complejidad de la migración, la calidad de los metadatos y las preocupaciones de ciberseguridad continúan influyendo en las decisiones de compra.

Conclusiones Clave del Informe

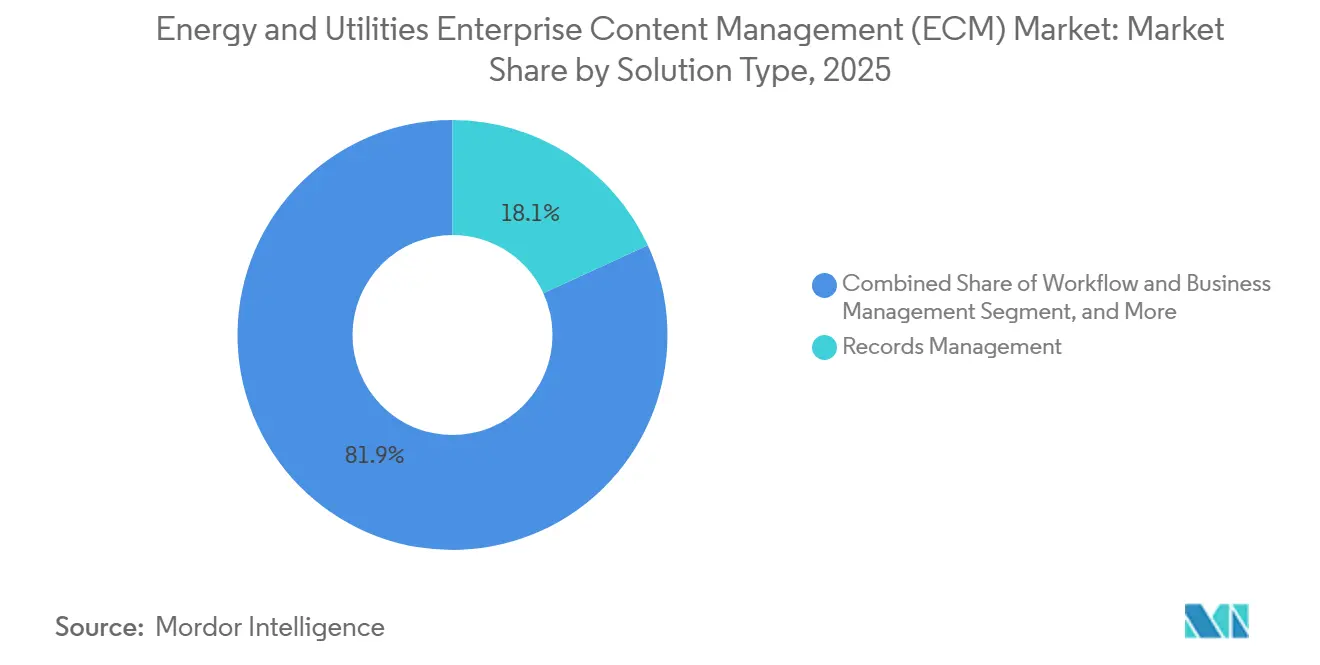

- Por tipo de solución, la gestión de registros tuvo una participación del 18,14% en el mercado de gestión de contenido empresarial para energía y servicios públicos en 2025, mientras que se prevé que la gestión de flujos de trabajo y procesos de negocio se expanda a una CAGR del 17,42% hasta 2031.

- Por modo de implementación, la nube representó el 68,41% de la participación en el mercado de gestión de contenido empresarial para energía y servicios públicos en 2025, mientras que se proyecta que el modelo híbrido crezca a una CAGR del 17,83% hasta 2031.

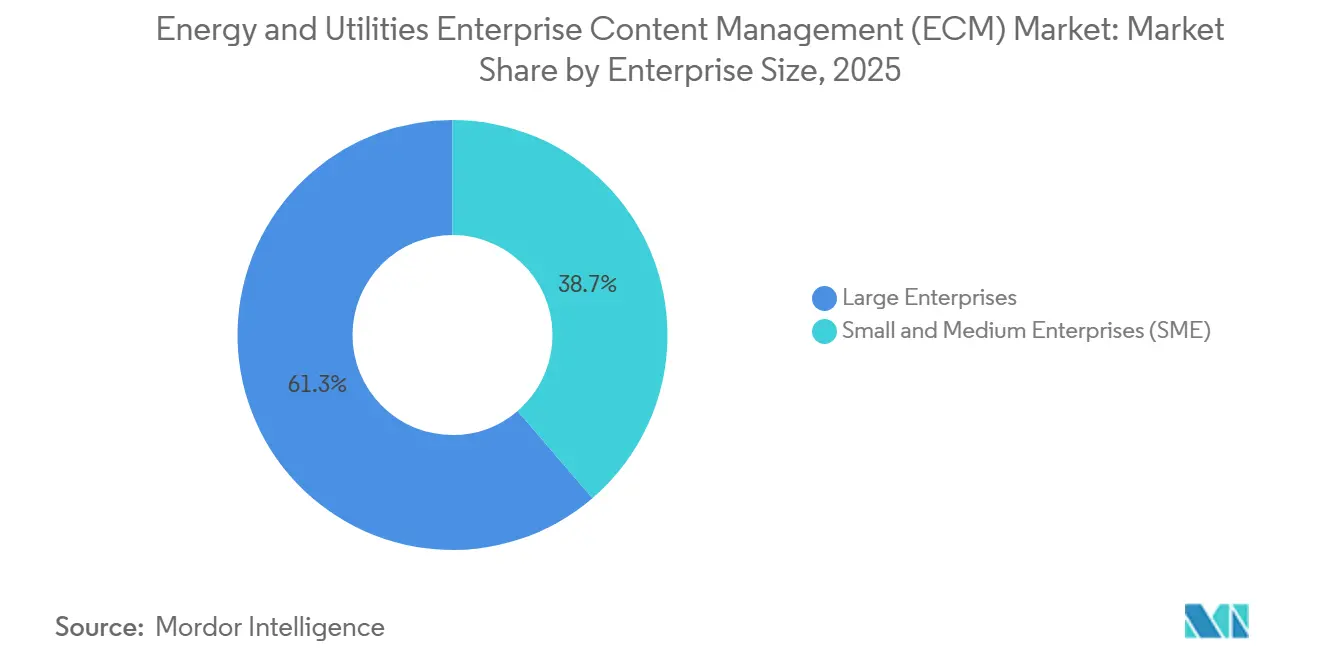

- Por tamaño de empresa, las grandes empresas tuvieron una participación del 61,28% en 2025, mientras que se proyecta que las PYME se expandan a una CAGR del 17,64% hasta 2031.

- Por industria de usuario final, las empresas eléctricas tuvieron una participación del 34,52% en 2025, mientras que se proyecta que los productores independientes de energía renovable crezcan a una CAGR del 18,91% hasta 2031.

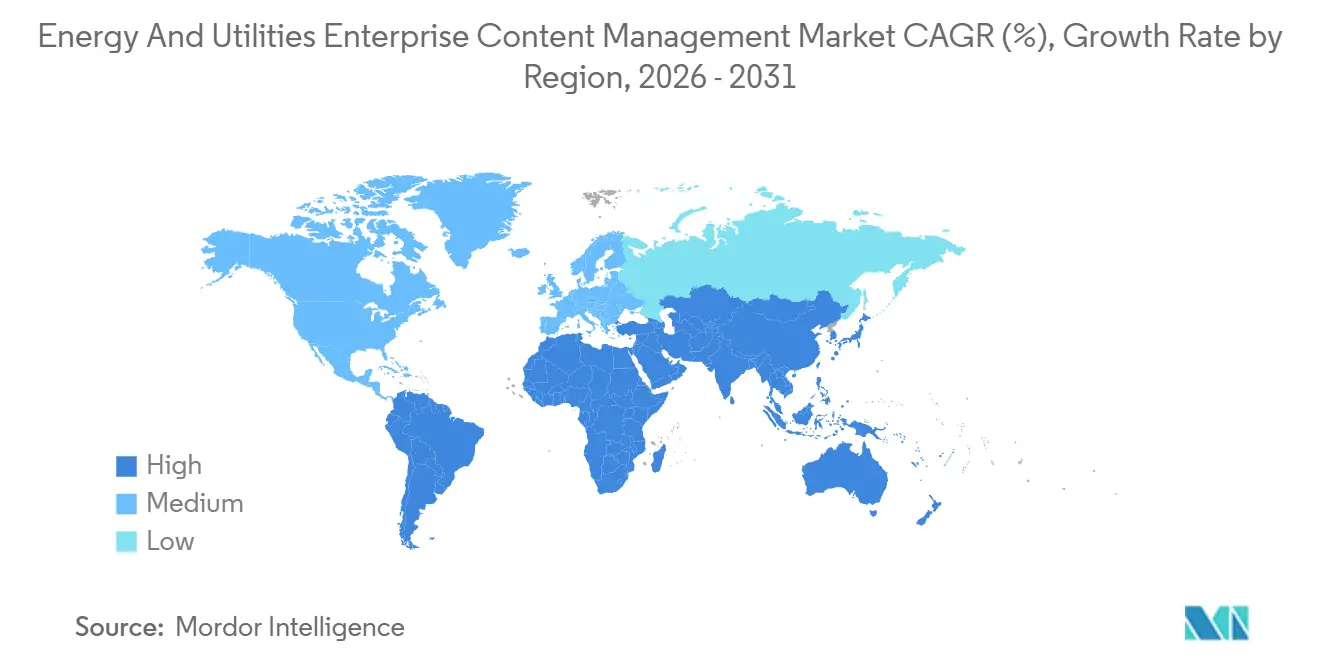

- Por geografía, América del Norte tuvo una participación del 38,14% en 2025, mientras que se proyecta que Oriente Medio y África crezcan a una CAGR del 18,24% en el mercado de gestión de contenido empresarial para energía y servicios públicos hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Contenido Empresarial para Energía y Servicios Públicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación Digital de los Flujos de Trabajo de Contenido de Servicios Públicos | +3.2% | Global, más fuerte en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Preparación Regulatoria y para Auditorías de Registros de Infraestructura Crítica | +2.7% | América del Norte y UE, con extensión al núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Recuperación de Conocimiento Asistida por Inteligencia Artificial para Usuarios de Campo y Salas de Control | +2.1% | Global, liderado por América del Norte, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Migración a la Nube de Repositorios de Contenido No Esencial | +1.5% | Global, más fuerte en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Convergencia de la Gobernanza de Contenido de Tecnología Operativa y Tecnología de la Información | +1.0% | América del Norte y UE, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Digitalización del Ciclo de Vida de la Documentación Técnica, de Seguridad y de Mantenimiento | +0.7% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transformación Digital de los Flujos de Trabajo de Contenido de Servicios Públicos

El mercado de gestión de contenido empresarial para energía y servicios públicos está ganando impulso gracias a la eliminación progresiva de los procesos basados en papel en salas de control, trabajos de servicio de campo e ingeniería de proyectos. Las empresas de servicios públicos están digitalizando registros de mantenimiento, registros de visitas de campo y planos anotados, ya que estos registros siguen siendo el centro de las operaciones diarias y las revisiones de cumplimiento normativo. La presión es mayor donde los ingenieros experimentados se están jubilando y las empresas necesitan preservar el conocimiento tácito antes de que se pierda en plantas, subestaciones y programas de red. Los compradores en el mercado de gestión de contenido empresarial para energía y servicios públicos están, por tanto, mirando más allá del simple almacenamiento y centrándose más en la búsqueda semántica, el etiquetado estructurado y la reutilización controlada del contenido aprobado. Este cambio está ampliando el papel de la gestión de contenido empresarial desde el mantenimiento de registros administrativos hasta una capa más amplia de conocimiento y flujo de trabajo en toda la empresa.

Preparación Regulatoria y para Auditorías de Registros de Infraestructura Crítica

La presión regulatoria sigue siendo uno de los apoyos de crecimiento más claros para el mercado de gestión de contenido empresarial para energía y servicios públicos. La Comisión Federal Reguladora de Energía aprobó la Norma de Confiabilidad CIP-003-11 de la Corporación de Confiabilidad Eléctrica de América del Norte en marzo de 2026, que amplía los controles de gestión de ciberseguridad a los sistemas cibernéticos del Sistema Eléctrico Masivo de bajo impacto y expande la población de activos que requieren registros estructurados.[1]Registro Federal, "La Comisión Aprueba la Norma de Ciberseguridad CIP-003-11," Registro Federal, govinfo.gov La norma CIP-012-2 de la Corporación de Confiabilidad Eléctrica de América del Norte, vigente desde el 1 de julio de 2026, añade requisitos de documentación y evidencia para las comunicaciones entre centros de control. Estos cambios significan que la adquisición impulsada por el cumplimiento normativo ya no se limita a los grandes operadores de transmisión, ya que las empresas de distribución y las cooperativas más pequeñas también enfrentan mayores cargas de documentación. Los proveedores que integran evidencia de auditoría, control de retención y seguimiento inmutable de flujos de trabajo en formatos listos para servicios públicos están mejor posicionados que las herramientas genéricas de gestión de documentos en los ciclos de compra regulados.[2]Corporación de Confiabilidad Eléctrica de América del Norte, "Boletín de Normas, Cumplimiento y Aplicación," Corporación de Confiabilidad Eléctrica de América del Norte, nerc.com

Recuperación de Conocimiento Asistida por Inteligencia Artificial para Usuarios de Campo y Salas de Control

El mercado de gestión de contenido empresarial para energía y servicios públicos también está avanzando a medida que las empresas de servicios públicos buscan un acceso más rápido y seguro a procedimientos, manuales, permisos y registros de incidentes aprobados. Esta necesidad es más visible en las operaciones de campo y en las salas de control, donde el personal requiere la versión correcta de un documento sin tener que buscar en repositorios con estructura de carpetas bajo presión de tiempo. Una investigación presentada en la Conferencia de la Asociación para el Avance de la Inteligencia Artificial en 2024 mostró que los sistemas de inteligencia artificial agéntica ajustados al contenido de ingeniería energética, con filtrado de metadatos, recuperación híbrida y reordenamiento, mejoraron la precisión de la búsqueda de documentos y redujeron las alucinaciones en comparación con enfoques de recuperación más genéricos.[3]Actas de la Conferencia de la Asociación para el Avance de la Inteligencia Artificial, "Wikatoni: Un Sistema de Inteligencia Artificial Agéntica para Flujos de Trabajo de Ingeniería Energética," Actas de la Conferencia de la Asociación para el Avance de la Inteligencia Artificial, doi.org Ese hallazgo es importante para el mercado de gestión de contenido empresarial para energía y servicios públicos porque la calidad de la recuperación depende de la gobernanza de los conectores, los permisos y la disciplina de los metadatos, más que de la búsqueda por sí sola. Como resultado, las plataformas que exponen capas de recuperación segura para los usuarios operativos se están volviendo más relevantes en las evaluaciones vinculadas a la seguridad, el tiempo de actividad y el cumplimiento normativo.

Migración a la Nube de Repositorios de Contenido No Esencial

El mercado de gestión de contenido empresarial para energía y servicios públicos está experimentando un movimiento continuo hacia la migración a la nube, aunque las empresas de servicios públicos no aplican un único modelo a todos los repositorios. Muchos operadores ahora separan los registros operativos altamente sensibles del contenido administrativo, de archivo y de proyectos, lo que respalda una arquitectura práctica de dos niveles entre entornos de nube, infraestructura privada y entornos locales. OpenText anunció en abril de 2026 que su asociación con S3NS ofrecería soluciones de nube soberana, incluida la Gestión de Contenido Documentum con residencia de datos en Francia, para operadores regulados que necesitan un control jurisdiccional más estricto.[4]OpenText, "OpenText y S3NS se asocian para ofrecer soluciones de nube soberana europea con Google Cloud," Relaciones con Inversores de OpenText, opentext.com Esto es importante porque el mercado de gestión de contenido empresarial para energía y servicios públicos depende cada vez más de la adecuación al cumplimiento regional en lugar de la escalabilidad genérica o los precios por suscripción. Los proveedores que pueden respaldar la gobernanza de la nube específica de cada jurisdicción están ganando ventaja donde las empresas de servicios públicos operan en múltiples entornos regulatorios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la Migración de Repositorios Heredados | -2.1% | Global, más aguda en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad, Soberanía y Control de Acceso | -1.7% | Global, especialmente en la UE y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fricción de Integración entre Plataformas de Tecnología Operativa, Planificación de Recursos Empresariales, Gestión de Activos Empresariales y Gestión de Contenido Empresarial | -1.2% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Brechas en la Calidad de los Metadatos y la Clasificación de Contenido | -0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Migración de Repositorios Heredados

La migración de sistemas heredados sigue siendo una barrera significativa para el mercado de gestión de contenido empresarial para energía y servicios públicos, ya que muchas empresas de servicios públicos conservan décadas de registros de ingeniería, seguridad, inspección y regulatorios en repositorios heredados. La transformación de SharePoint de Saudi Electricity Company involucró casi 40 TB de contenido empresarial en 12 líneas de negocio y más de 4.000 usuarios, lo que muestra la escala que puede alcanzar incluso un solo programa de contenido de una gran empresa de servicios públicos. El volumen es solo uno de los problemas, ya que el linaje de los metadatos, el historial de versiones de los documentos y los enlaces rotos a sistemas de negocio retirados a menudo plantean mayores riesgos durante la migración. Las empresas de servicios públicos no pueden aceptar registros degradados que impliquen obligaciones de retención o evidencia de cumplimiento normativo, por lo que la planificación de la migración se vuelve más lenta, más especializada y más costosa. Esto mantiene la adopción selectiva en partes del mercado de gestión de contenido empresarial para energía y servicios públicos donde los equipos internos de tecnología de la información carecen del presupuesto o las habilidades para realizar limpiezas de repositorios a gran escala.

Preocupaciones de Ciberseguridad, Soberanía y Control de Acceso

Las preocupaciones sobre ciberseguridad y control de acceso continúan limitando el ritmo del mercado de gestión de contenido empresarial para energía y servicios públicos, especialmente donde las empresas de servicios públicos necesitan acceso al contenido tanto en entornos de tecnología de la información como de tecnología operativa. El desafío fundamental es que la protección de los sistemas de control requiere una separación estricta, mientras que los equipos operativos aún necesitan acceso oportuno a registros de ingeniería, procedimientos y documentación de apoyo. La norma ISO/IEC 27019:2024 refuerza la importancia de los controles de seguridad de la información específicos para el sector energético, elevando el listón para las plataformas de contenido que buscan atender a operadores regulados. La hoja de ruta digital de energía e inteligencia artificial de la Comisión Europea para 2026 también refleja un mayor enfoque político en la gobernanza de datos en los sistemas energéticos. Hasta que los proveedores demuestren que la recuperación con reconocimiento de permisos puede respetar los límites de la red sin interrumpir el acceso al conocimiento operativo, la adopción continuará avanzando primero hacia repositorios administrativos y de proyectos de menor riesgo antes de llegar a los registros operativos más sensibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Gestión de Registros se Mantiene Central Mientras Crece la Demanda de Flujos de Trabajo

La gestión de registros lideró el mercado de gestión de contenido empresarial para energía y servicios públicos con una participación de mercado del 18,14% en 2025, mientras que se proyecta que la gestión de flujos de trabajo y procesos de negocio crezca a una CAGR del 17,42% hasta 2031. Esta combinación muestra que el mercado de gestión de contenido empresarial para energía y servicios públicos todavía se apoya en casos de uso con alto cumplimiento normativo, incluso a medida que la automatización se vuelve más importante. La gestión de registros sigue siendo el ancla porque las empresas de servicios públicos, los operadores de redes eléctricas y las compañías energéticas necesitan control de retención, disposición defendible y registros de auditoría trazables para la documentación de infraestructura crítica. Ese requisito es difícil de cumplir con sistemas genéricos de intercambio de archivos, especialmente cuando los registros deben permanecer accesibles y revisables durante largos ciclos de vida de los activos.

El auge más rápido de la gestión de flujos de trabajo y procesos de negocio muestra que el mercado de gestión de contenido empresarial para energía y servicios públicos está pasando del almacenamiento pasivo hacia la ejecución de procesos gobernados. Las empresas de servicios públicos quieren cada vez más que el contenido enrute aprobaciones, respalde el control de cambios de ingeniería, empaquete evidencia de cumplimiento normativo y documente los hitos del proyecto en tiempo real. La gestión de documentos y la gestión de casos siguen siendo importantes porque los proyectos de capital, los contratos, los expedientes de permisos y los problemas de servicio generan registros estructurados y no estructurados que necesitan acceso controlado. La gestión de activos digitales y la gestión de contenido web atienden necesidades más específicas, como divulgaciones públicas, activos de visualización y contenido orientado al cliente, pero aun así complementan los programas de gobernanza más amplios. Los patrones de adquisición ahora favorecen soluciones que conecten más estrechamente los registros, los flujos de trabajo y el control de documentos, reduciendo la separación entre los módulos de cumplimiento normativo y las capas de contenido operativo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: La Nube Lidera Mientras el Modelo Híbrido se Expande por Necesidades de Soberanía

La nube representó el 68,41% del tamaño del mercado de gestión de contenido empresarial para energía y servicios públicos en 2025, mientras que se prevé que el modelo híbrido se expanda a una CAGR del 17,83% hasta 2031. La posición líder de la nube refleja una fuerte adopción de la gestión de contenido empresarial como software como servicio para la colaboración, la documentación de proyectos y los repositorios históricos en el mercado de gestión de contenido empresarial para energía y servicios públicos. La nube es atractiva para las organizaciones que desean implementaciones más rápidas, actualizaciones más sencillas y un acceso más fácil entre equipos distribuidos. También se beneficia de las hojas de ruta de los proveedores que sitúan las funciones de inteligencia artificial, las capas de automatización y las capacidades analíticas con mayor peso en los entornos entregados en la nube.

El modelo híbrido está creciendo más rápido porque el mercado de gestión de contenido empresarial para energía y servicios públicos no está abandonando el control en favor de una arquitectura universal. Las empresas de servicios públicos están manteniendo los registros sensibles a la soberanía o adyacentes a la tecnología operativa en entornos privados, mientras trasladan el contenido administrativo y de archivo a plataformas de nube comercial. La asociación de OpenText con S3NS en abril de 2026 refleja esta demanda al ofrecer la Gestión de Contenido Documentum con estricta residencia de datos en Francia para operadores regulados. Las implementaciones locales siguen siendo importantes para algunos grandes operadores de transmisión, entornos de generación nuclear y mercados con estrictas reglas de localización, pero su participación relativa está disminuyendo a medida que los compradores buscan combinaciones de implementación más flexibles. El resultado es un patrón de implementación en el que la nube sigue siendo el líder en volumen, mientras que el modelo híbrido aborda las necesidades más complejas y de más rápido crecimiento de las empresas de servicios públicos reguladas.

Por Tamaño de Empresa: Las Grandes Empresas Mantienen la Base Mientras las PYME se Aceleran

Las grandes empresas tuvieron el 61,28% del tamaño del mercado de gestión de contenido empresarial para energía y servicios públicos en 2025, mientras que se proyecta que las PYME crezcan a una CAGR del 17,64% hasta 2031. Las grandes empresas de servicios públicos, los operadores de redes nacionales y las principales compañías de petróleo y gas continúan dominando el gasto porque gestionan poblaciones de documentos muy grandes en sitios, funciones y jurisdicciones regulatorias. Estos compradores también enfrentan obligaciones de cumplimiento normativo más estrictas y a menudo requieren soporte personalizado para la gestión de activos, los cambios de ingeniería y los informes de múltiples entidades. Esa escala otorga a las grandes empresas una ventaja de volumen duradera en el mercado de gestión de contenido empresarial para energía y servicios públicos.

Las PYME se están expandiendo más rápido porque los desarrolladores de energías renovables más pequeños, las empresas de servicios energéticos y los operadores de generación distribuida ahora enfrentan expectativas de gobernanza más formales por parte de financiadores, reguladores y contrapartes. Estas organizaciones anteriormente dependían más del almacenamiento en la nube general, pero los expedientes de permisos, los registros de financiamiento de proyectos, los documentos de calidad y los controles de contratos ahora requieren un soporte más sólido de control de versiones y auditoría. M-Files lanzó M-Files para Contratos y M-Files para Calidad en abril de 2026, lo que demuestra cómo los proveedores están empaquetando la gobernanza de contenido en aplicaciones más fáciles de adoptar para lograr resultados de negocio específicos. Esto está comprimiendo los plazos de adopción en el mercado de gestión de contenido empresarial para energía y servicios públicos porque los compradores de PYME pueden comenzar con casos de uso más específicos y preconfigurados en lugar de una personalización completa de la plataforma. Como resultado, la base de ingresos sigue concentrada en las grandes empresas, pero las compañías energéticas más pequeñas con necesidades de gobernanza más claras están dando forma cada vez más al crecimiento incremental.

Por Industria de Usuario Final: Las Empresas Eléctricas Lideran Mientras los Productores Independientes de Energía Renovable Marcan el Ritmo

Las empresas eléctricas capturaron el 34,52% de la participación del mercado de gestión de contenido empresarial para energía y servicios públicos en 2025, mientras que se proyecta que los productores independientes de energía renovable crezcan a una CAGR del 18,91% hasta 2031. Las empresas eléctricas lideran porque generan grandes volúmenes de registros de activos, interrupciones, confiabilidad, cumplimiento normativo y personal en redes de transmisión y distribución. La exposición histórica a las normas de ciberseguridad de la Corporación de Confiabilidad Eléctrica de América del Norte también ha impulsado a este grupo hacia estructuras de registros formalizadas y una gestión de evidencia repetible. Eso ha convertido a las empresas de servicios públicos en el grupo de compradores más consolidado dentro del mercado de gestión de contenido empresarial para energía y servicios públicos.

Los productores independientes de energía renovable están creciendo más rápido porque cada proyecto solar, eólico, de almacenamiento y de generación distribuida crea documentación de permisos, interconexión, acuerdos de compra de energía, ingeniería y operaciones que debe mantenerse actualizada y auditable. Opdenergy seleccionó Sitetracker en abril de 2026 para unificar la documentación de proyectos, financiera y legal en su cartera global de energías renovables, lo que destaca el impulso hacia un único sistema de registro en este segmento. Las compañías de petróleo y gas siguen siendo usuarios importantes de la gestión de contenido empresarial para el control de documentos de ingeniería, los registros de salud, seguridad y medio ambiente, y las presentaciones regulatorias en operaciones dispersas. OpenText declaró en agosto de 2024 que Serica Energy implementó OpenText Content Cloud y Extended ECM para Ingeniería para fortalecer la gestión gobernada de documentos de ingeniería en proyectos de capital de larga duración. Las empresas de servicios de agua, las empresas de servicios energéticos y los prosumidores industriales siguen siendo segmentos más pequeños, pero están añadiendo una demanda constante a medida que los informes ambientales, la administración de contratos y la gobernanza de la energía distribuida se vuelven más intensivos en documentación.

Análisis Geográfico

América del Norte tuvo una participación del 38,14% en 2025, lo que la convierte en el mayor mercado regional de gestión de contenido empresarial para energía y servicios públicos. El liderazgo de la región refleja una larga historia de cumplimiento con las normas de ciberseguridad de la Corporación de Confiabilidad Eléctrica de América del Norte, lo que ha normalizado la gobernanza estructurada de registros en muchas empresas eléctricas de los Estados Unidos y Canadá. La aprobación de la norma CIP-003-11 por parte de la Comisión Federal Reguladora de Energía en marzo de 2026 y el entorno de aplicación actual en materia de evidencia de las normas de ciberseguridad han mantenido una alta disciplina de documentación entre los operadores de infraestructura crítica. La norma CIP-012-2 de la Corporación de Confiabilidad Eléctrica de América del Norte también refuerza el caso de los registros auditables de seguridad de las comunicaciones en las operaciones de servicios públicos. Los compradores en esta región se centran cada vez más en consolidar repositorios aislados, automatizar los flujos de trabajo de informes y respaldar la recuperación preparada para inteligencia artificial sin debilitar el control.

Europa sigue siendo una parte estratégicamente activa del mercado de gestión de contenido empresarial para energía y servicios públicos, mientras que Asia-Pacífico se está desarrollando a través de programas de digitalización de servicios públicos desiguales pero crecientes. La Hoja de Ruta Estratégica 2026 de la Comisión Europea para la Energía Digital y la Inteligencia Artificial respalda bases de gobernanza de datos más sólidas para los servicios de energía inteligente y la inteligencia artificial empresarial. En Alemania, EnBW adoptó la plataforma de gestión de contenido empresarial Shareflex a finales de 2024, con proyectos iniciales en funcionamiento en 2025 y un despliegue gradual de módulos de gestión de contratos, documentos y calidad en todas las unidades de negocio. TEAG completó su transformación a la nube de SAP S/4HANA Utilities en julio de 2026, lo que proporciona una base integrada para el uso futuro de contenido y datos en todas las operaciones de la empresa de servicios públicos. Asia-Pacífico se está expandiendo de manera más gradual, con una adopción determinada por el ritmo de modernización de los servicios públicos nacionales, las prioridades de expansión de la red eléctrica y los programas de integración de energías renovables que aumentan los volúmenes de documentación de ingeniería y cumplimiento normativo.

Se proyecta que Oriente Medio y África crezcan a una CAGR del 18,24% hasta 2031, lo que lo convierte en el segmento regional de más rápido crecimiento en el mercado de gestión de contenido empresarial para energía y servicios públicos. El crecimiento allí está vinculado a la diversificación energética liderada por el Estado, las grandes carteras de proyectos de energías renovables y una inversión digital más amplia en servicios públicos en los mercados del Consejo de Cooperación del Golfo y África. La región está atrayendo atención porque los nuevos programas de infraestructura crean grandes volúmenes de registros de proyectos, permisos, ingeniería y regulatorios que necesitan un control más sólido desde el principio. América del Sur se encuentra en una etapa más temprana, pero las empresas de servicios públicos allí están comenzando a reemplazar los procesos manuales de cumplimiento normativo y manejo de documentos con entornos de contenido más estructurados a medida que avanzan los programas de modernización.

Panorama Competitivo

El mercado de gestión de contenido empresarial para energía y servicios públicos sigue siendo moderadamente fragmentado, con proveedores de software globales y especialistas del mercado medio compitiendo en diferentes perfiles de compradores. OpenText Corporation, IBM Corporation, SAP SE y Microsoft Corporation siguen bien posicionados en las cuentas de grandes empresas de servicios públicos porque los compradores valoran la integración con la planificación de recursos empresariales, la gestión de activos empresariales y los sistemas empresariales más amplios. Su posición se ve reforzada por el hecho de que las empresas de servicios públicos a menudo prefieren plataformas de contenido que puedan estar cerca de los flujos de trabajo de activos, finanzas, adquisiciones y servicios. Esto otorga a los proveedores establecidos una ventaja en implementaciones grandes y reguladas donde los costos de cambio pueden aumentar rápidamente. Al mismo tiempo, el mercado de gestión de contenido empresarial para energía y servicios públicos todavía deja espacio para especialistas que se centran en la configurabilidad, una implementación más rápida o casos de uso de cumplimiento normativo más específicos.

Un tema competitivo importante en 2026 es el posicionamiento en la nube y en el ecosistema. La asociación de OpenText con S3NS en abril de 2026 muestra cómo los proveedores están utilizando la entrega de nube soberana para fortalecer su relevancia con los operadores regulados que necesitan un control jurisdiccional más estricto. Laserfiche lanzó su plataforma de gestión de contenido inteligente en AWS Marketplace en junio de 2026, reduciendo la fricción de adquisición para los compradores regulados que ya gastan a través de AWS. M-Files también amplió su cartera específica de resultados en abril de 2026 con aplicaciones para contratos y calidad, lo que muestra cómo los proveedores están apuntando a rutas de adopción más sencillas para las cargas de trabajo de documentación regulada.

Otro punto de competencia en el mercado de gestión de contenido empresarial para energía y servicios públicos es la capacidad de respaldar la gobernanza compatible con la tecnología operativa en lugar de solo el manejo de contenido centrado en la oficina. Las empresas de servicios públicos están acercando los documentos de ingeniería, el historial de mantenimiento y los registros operativos, lo que aumenta la demanda de recuperación con reconocimiento de permisos y un contexto más sólido entre los límites de la tecnología operativa y la tecnología de la información. El trabajo académico presentado en la Conferencia de la Asociación para el Avance de la Inteligencia Artificial en 2024 mostró que las arquitecturas de inteligencia artificial agéntica ajustadas a la energía pueden mejorar la calidad de la recuperación en comparación con los modelos de búsqueda más genéricos, lo que señala una amenaza real para los proveedores que todavía dependen de capas de descubrimiento más antiguas. Los proveedores que puedan conectar la recuperación gobernada, la automatización de flujos de trabajo y la integración específica para servicios públicos estarán mejor posicionados en entornos de transmisión, generación y grandes proyectos de mayor valor. El campo competitivo es, por tanto, activo, pero ningún proveedor parece controlar el mercado de gestión de contenido empresarial para energía y servicios públicos de una manera que elimine el espacio para el crecimiento de especialistas o estrategias de plataforma diferenciadas.

Líderes de la Industria de Gestión de Contenido Empresarial para Energía y Servicios Públicos

OpenText Corporation

Microsoft Corporation

International Business Machines Corporation

Oracle Corporation

Hyland Software, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: La Norma de Confiabilidad CIP-012-2 de la Corporación de Confiabilidad Eléctrica de América del Norte (Ciberseguridad: Comunicaciones entre Centros de Control) entró en vigor el 1 de julio de 2026, imponiendo nuevos requisitos de documentación y evidencia a las empresas eléctricas que gestionan las comunicaciones entre centros de control. Las empresas de servicios públicos ahora deben mantener registros auditables de las configuraciones de seguridad de las comunicaciones y los procedimientos de detección de incidentes, lo que amplía directamente las obligaciones de adquisición de gestión de contenido empresarial estructurada en el sector de la transmisión.

- Julio de 2026: Thüringer Energie AG (TEAG) en Alemania completó con éxito su transformación a la nube de SAP S/4HANA Utilities, integrando SAP Service Cloud Versión 2 y SAP Market Communication for Utilities, estableciendo la base integrada de contenido y datos necesaria para el futuro despliegue de inteligencia artificial en todas las operaciones de la empresa de servicios públicos.

- Junio de 2026: Laserfiche lanzó su plataforma de gestión de contenido inteligente en AWS Marketplace el 2 de junio de 2026, permitiendo a los clientes de AWS en industrias reguladas, incluidas las de energía y servicios públicos, adquirir las capacidades de automatización de flujos de trabajo de Laserfiche a través de los compromisos de nube de AWS existentes, reduciendo significativamente la fricción de adquisición.

- Mayo de 2026: Natuvion e IBM anunciaron una colaboración estratégica el 21 de mayo de 2026 para acelerar la transformación de SAP para las empresas de servicios públicos de energía en Alemania, creando conjuntamente capacidad para apoyar a hasta 40 operadores de servicios públicos locales y regionales en la migración de más de 10 millones de puntos de medición a la plataforma de nube SAP S/4HANA Utilities.

Alcance del Informe Global del Mercado de Gestión de Contenido Empresarial para Energía y Servicios Públicos

El mercado de gestión de contenido empresarial para energía y servicios públicos se refiere al ecosistema especializado de soluciones de software y servicios diseñados para capturar, gestionar, almacenar, preservar y entregar documentos críticos y datos operativos específicos del sector energético. Esto incluye tecnologías como la gestión de documentos y registros, la gestión de flujos de trabajo y procesos de negocio, la gestión de casos y la gestión de activos digitales, adaptadas para manejar activos altamente complejos, como planos de ingeniería, archivos de cumplimiento normativo, inspecciones de seguridad y registros de mantenimiento. Implementadas de forma local, en la nube o en modelos híbridos, estas soluciones atienden a organizaciones de todos los tamaños en subsectores que incluyen empresas eléctricas, petróleo y gas, empresas de servicios de agua y productores independientes de energía renovable. Impulsadas por el estricto cumplimiento normativo, la gestión del ciclo de vida de los activos, la seguridad operativa y la transformación digital en entornos geográficamente dispersos, las soluciones de gestión de contenido empresarial permiten a las compañías energéticas optimizar las operaciones, mitigar riesgos, reducir el tiempo de inactividad y mejorar la toma de decisiones al pasar de procesos basados en papel a flujos de trabajo de contenido digitalizados e inteligentes.

El Informe del Mercado de Gestión de Contenido Empresarial para Energía y Servicios Públicos está segmentado por Tipo de Solución (Gestión de Documentos, Gestión de Registros, Gestión de Flujos de Trabajo y Procesos de Negocio, Gestión de Casos, Gestión de Activos Digitales, Gestión de Contenido Web y Otras Soluciones), Modo de Implementación (Local, Nube e Híbrido), Tamaño de Empresa (Pequeñas y Medianas Empresas (PYME) y Grandes Empresas), Industria de Usuario Final (Empresas Eléctricas, Compañías de Petróleo y Gas, Empresas de Servicios de Agua, Productores Independientes de Energía Renovable, Empresas de Servicios Energéticos, Prosumidores Industriales y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión de Documentos |

| Gestión de Registros |

| Gestión de Flujos de Trabajo y Procesos de Negocio |

| Gestión de Casos |

| Gestión de Activos Digitales |

| Gestión de Contenido Web |

| Otras Soluciones |

| Local |

| Nube |

| Híbrido |

| Pequeñas y Medianas Empresas (PYME) |

| Grandes Empresas |

| Empresas Eléctricas |

| Compañías de Petróleo y Gas |

| Empresas de Servicios de Agua |

| Productores Independientes de Energía Renovable |

| Empresas de Servicios Energéticos |

| Prosumidores Industriales |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Tipo de Solución | Gestión de Documentos | |

| Gestión de Registros | ||

| Gestión de Flujos de Trabajo y Procesos de Negocio | ||

| Gestión de Casos | ||

| Gestión de Activos Digitales | ||

| Gestión de Contenido Web | ||

| Otras Soluciones | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYME) | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | Empresas Eléctricas | |

| Compañías de Petróleo y Gas | ||

| Empresas de Servicios de Agua | ||

| Productores Independientes de Energía Renovable | ||

| Empresas de Servicios Energéticos | ||

| Prosumidores Industriales | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor para 2031 de la gestión de contenido empresarial para energía y servicios públicos?

Se prevé que el sector alcance los 2,72 mil millones de USD en 2031, partiendo de 1,36 mil millones de USD en 2026 a una CAGR del 14,87% durante el período 2026 a 2031.

¿Qué modelo de implementación lidera actualmente?

La nube lidera con una participación del 68,41% en 2025, mientras que el modelo híbrido es el de más rápido crecimiento con una CAGR del 17,83% hasta 2031.

¿Qué grupo de usuarios finales genera la mayor demanda?

Las empresas eléctricas tuvieron la mayor participación con el 34,52% en 2025 porque gestionan grandes volúmenes de registros de red eléctrica, activos, interrupciones y cumplimiento normativo.

¿Qué grupo de clientes se está expandiendo más rápido?

Se proyecta que los productores independientes de energía renovable crezcan a una CAGR del 18,91% hasta 2031, ya que las carteras de proyectos crean grandes volúmenes de documentos de permisos, acuerdos de compra de energía, ingeniería y operación y mantenimiento.

¿Por qué la gestión de registros sigue siendo el tipo de solución más grande?

La gestión de registros lideró con una participación del 18,14% en 2025 porque las empresas de servicios públicos y los operadores energéticos todavía necesitan retención defendible, disposición y soporte de auditoría para los registros de infraestructura crítica.

¿Qué región está creciendo más rápido?

Se espera que Oriente Medio y África registren la CAGR más rápida del 18,24% hasta 2031, respaldada por la digitalización de los servicios públicos y la expansión de la infraestructura de energías renovables.

Última actualización de la página el: