Tamaño y Participación del Mercado de Blindaje EMC y Equipos de Prueba

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

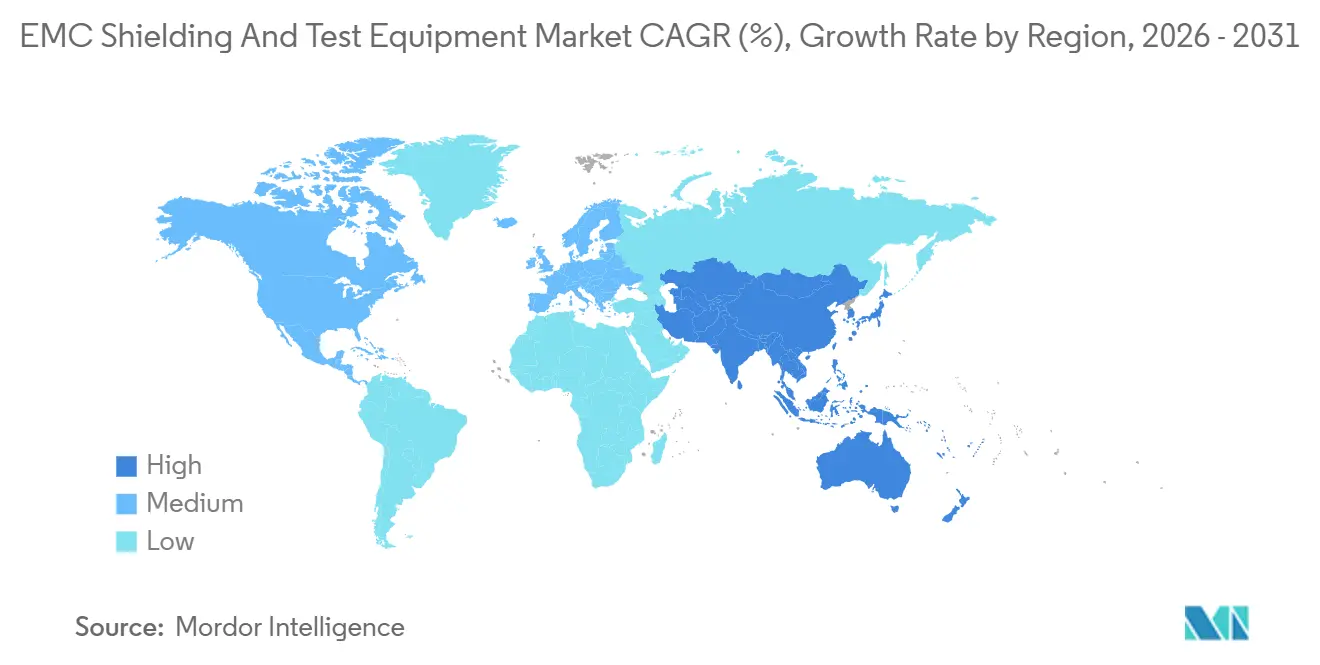

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

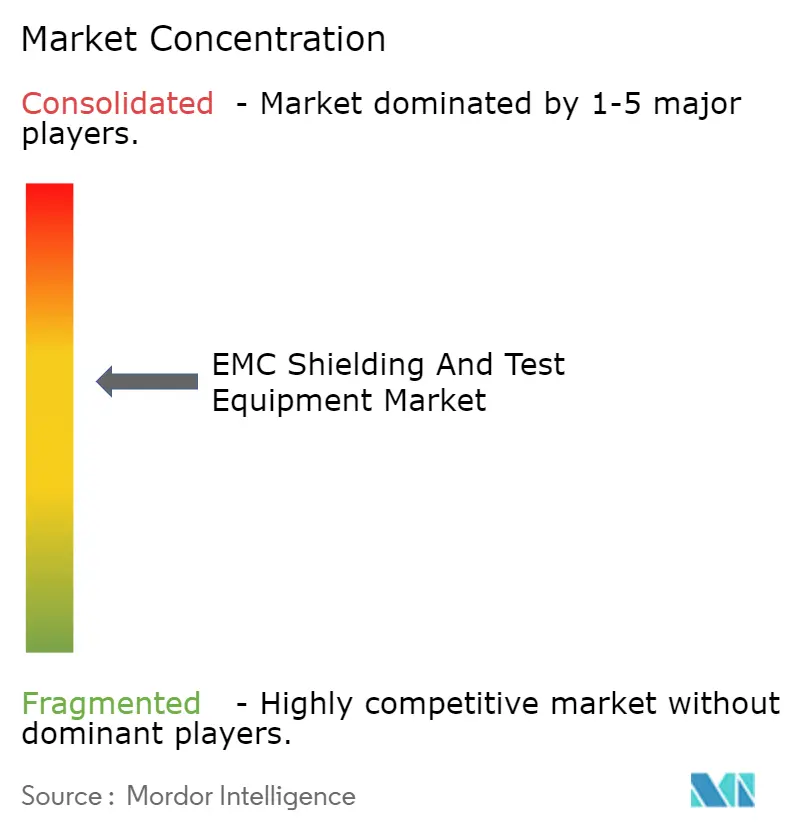

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Blindaje EMC y Equipos de Prueba por Mordor Intelligence

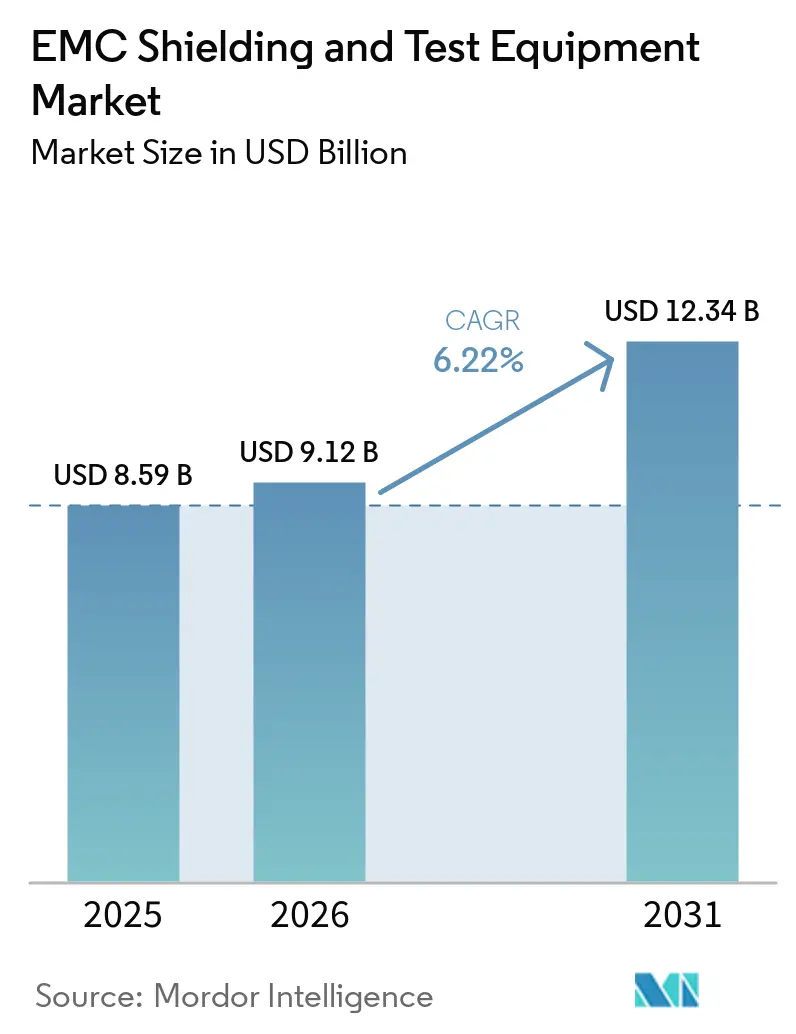

El mercado de blindaje EMC y equipos de prueba fue valorado en USD 8,59 mil millones en 2025 y se estima que crecerá de USD 9,12 mil millones en 2026 hasta alcanzar USD 12,34 mil millones en 2031, con una CAGR del 6,22% entre 2026 y 2031. El mercado de blindaje EMC y equipos de prueba está siendo moldeado por las normas obligatorias de homologación de tipo que se aplican en las principales categorías de electrónica y mantienen el gasto en cumplimiento normativo vinculado a los lanzamientos de dispositivos en todas las grandes economías. La demanda está aumentando desde varias direcciones al mismo tiempo, con la infraestructura 5G, la producción de vehículos eléctricos y los sistemas de cómputo de IA de alta densidad, cada uno de los cuales añade más conjuntos sensibles a EMC y más eventos de prueba a los ciclos de producto. El mercado de blindaje EMC y equipos de prueba también refleja una estructura competitiva dividida, donde los grandes especialistas en medición compiten en software, calibración y cobertura de normas, mientras que los proveedores de materiales compiten en atenuación, rendimiento térmico e integración en las líneas de producción de fabricantes de equipos originales. El crecimiento está respaldado por el cambio hacia operaciones a frecuencias más altas, empaquetado más compacto y mayor contenido electrónico por plataforma, lo que eleva la necesidad de blindaje a nivel de carcasa, módulo y PCB. Las principales restricciones siguen siendo el alto costo de los laboratorios de cumplimiento total y la escasez de ingenieros especializados en EMC, ambos factores que pueden ralentizar el rendimiento de la certificación incluso cuando la demanda subyacente de productos es sólida.

Conclusiones Clave del Informe

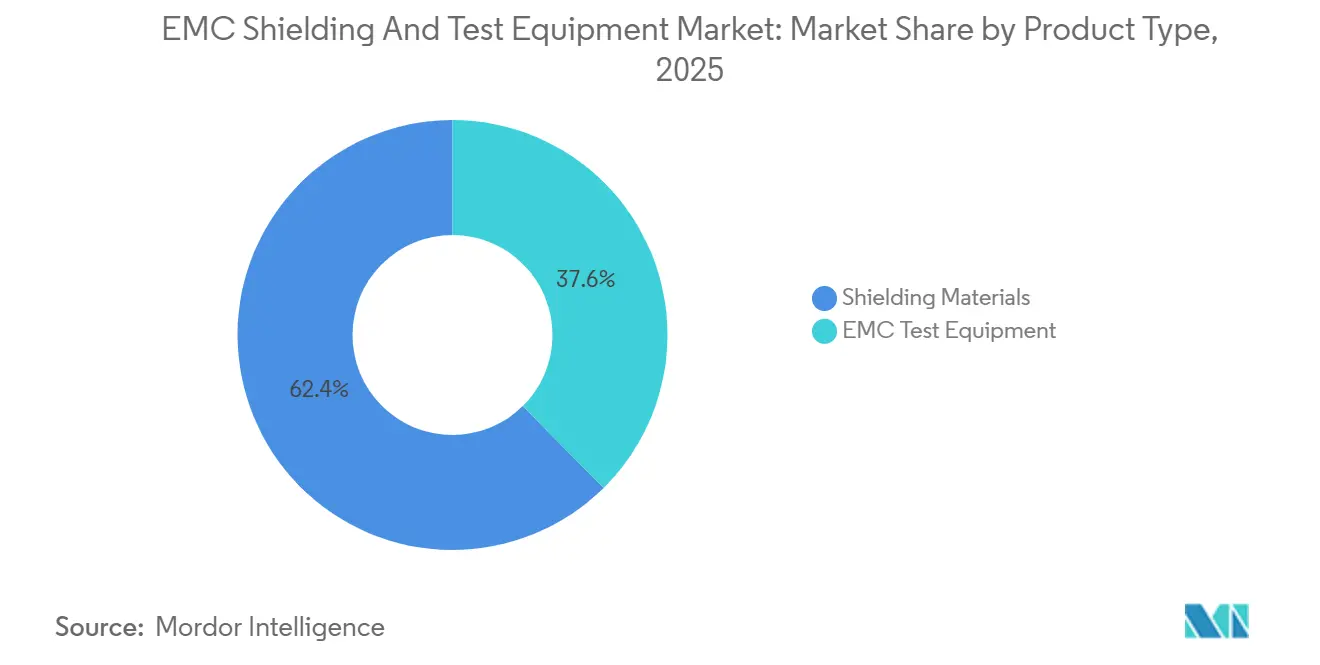

- Por tipo de producto, los materiales de blindaje representaron el 62,41% de la participación del mercado de blindaje EMC y equipos de prueba en 2025, mientras que se prevé que los equipos de prueba EMC crezcan a una CAGR del 6,35% hasta 2031.

- Por tipo de material de blindaje, los recubrimientos y pinturas conductoras representaron el 31,63% de la participación del mercado de blindaje EMC y equipos de prueba, mientras que se prevé que los laminados, cintas y láminas se expandan a una CAGR del 6,42% hasta 2031.

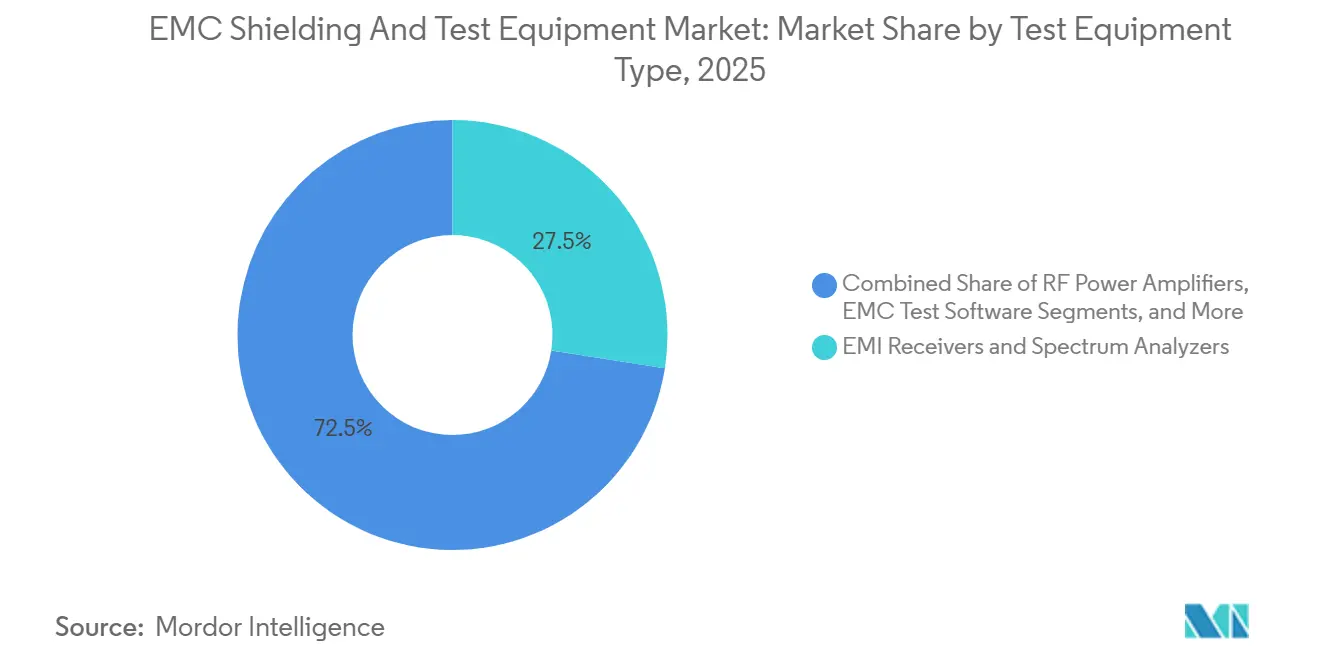

- Por tipo de equipo de prueba, los receptores EMI y analizadores de espectro representaron el 27,48% de la participación del mercado de blindaje EMC y equipos de prueba, mientras que se prevé que el software de prueba EMC crezca a una CAGR del 6,79% hasta 2031.

- Por industria de usuario final, la electrónica de consumo representó el 36,22% de la participación del mercado de blindaje EMC y equipos de prueba, mientras que se prevé que el sector automotriz se expanda a una CAGR del 6,69% entre 2026 y 2031.

- Por geografía, Asia-Pacífico representó el 47,84% de la participación del mercado de blindaje EMC y equipos de prueba, y se prevé que se expanda a una CAGR del 6,51% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Blindaje EMC y Equipos de Prueba

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación de Vehículos Eléctricos y ADAS que Eleva el Contenido EMC por Plataforma | +1.8% | Global, demanda central en China, Alemania, Corea del Sur y Estados Unidos | Mediano plazo (2-4 años) |

| Expansión de 5G e Inalámbrico de Alta Frecuencia | +1.6% | Global, núcleo en Asia-Pacífico, con extensión a Europa y América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones EMC más Estrictas y Mandatos de Certificación | +1.2% | Global, Unión Europea y ETSI, y FCC como anclas principales | Corto plazo (≤ 2 años) |

| Puntos Críticos de EMI en Servidores de IA e Infraestructura 800G | +1.0% | Centros de hiperescala en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Miniaturización de Dispositivos y Mayor Densidad Electrónica | +0.7% | Global, concentración en electrónica de consumo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ampliación del Alcance de las Pruebas EMC Automotrices bajo las Actualizaciones de UNECE y GB/T | +0.5% | Partes contratantes de UNECE, jurisdicción doméstica GB/T de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación de Vehículos Eléctricos y ADAS que Eleva el Contenido EMC por Plataforma

Los trenes de potencia eléctricos están impulsando al mercado de blindaje EMC y equipos de prueba hacia arquitecturas de blindaje más complejas, porque los inversores de tracción por encima de 10 kHz y hasta 800 V generan interferencias conducidas y radiadas en cables de batería, masas de chasis y arneses de ADAS.[1]TE Connectivity, "Guía de Blindaje EMC para Aplicaciones Automotrices," TE Connectivity, te.com TE Connectivity identificó 3 capas de blindaje separadas para plataformas de vehículos eléctricos: nivel de carcasa, módulo y PCB, y cada capa tiene su propio objetivo de atenuación y requisitos de validación. Un estudio de 2025 publicado en Energies encontró que las LISN estándar no capturan completamente la EMI conducida en modo diferencial en accionamientos de tracción, lo que implica configuraciones de medición más personalizadas y ciclos de prueba más largos para los programas de vehículos eléctricos. El diseño de materiales también está cambiando, ya que Neklar introdujo un blindaje de doble función para carcasas de baterías de vehículos eléctricos que combina la contención EMC con la resistencia al fuego en una sola estructura. La Regulación UNECE N.° 10, Revisión 7, también amplió la frecuencia superior de emisiones radiadas para subconjuntos electrónicos de 2.000 MHz a 6.000 MHz en junio de 2025, elevando los requisitos de antena y receptor para cada laboratorio automotriz que busca la acreditación UNECE.

Expansión de 5G e Inalámbrico de Alta Frecuencia

El mercado de blindaje EMC y equipos de prueba también se beneficia del despliegue de 5G, ya que los operadores y fabricantes de dispositivos necesitan nuevos sistemas de prueba en el aire y materiales de blindaje que sigan siendo eficaces en el rango de 24 GHz a 44 GHz. ETSI EN 301 489-50 V2.4.1 formalizó las condiciones EMC actualizadas para estaciones base celulares, repetidores y equipos relacionados en septiembre de 2025, lo que respalda una nueva demanda de configuraciones de prueba OTA revisadas. Una investigación publicada en el Journal of Computational Electronics demostró un diseño de superficie selectiva de frecuencia conforme con supresión estable de 0° a 80° de incidencia en la banda 5G n258 de 26 GHz, lo que subraya la necesidad de un rendimiento preciso de los materiales a escala de producción. El mismo cambio favorece la fabricación de precisión, porque el rendimiento en ondas milimétricas depende en gran medida de la geometría, el ajuste y la consistencia, más que únicamente de la conductividad volumétrica o la carga de relleno. La adopción nacional de ETSI EN 301 489-50 V2.4.1 en los estados miembros de la Unión Europea está prevista para junio de 2026, y las normas en conflicto están programadas para su retirada en junio de 2027, lo que mantiene activa la transición de cumplimiento en todo el mercado de blindaje EMC y equipos de prueba.

Regulaciones EMC más Estrictas y Mandatos de Certificación

El endurecimiento regulatorio está generando eventos de ingresos directos para el mercado de blindaje EMC y equipos de prueba, en lugar de hitos de cumplimiento lejanos. La FCC revocó el reconocimiento de 23 laboratorios afiliados a TCB en mayo de 2025, redirigiendo el trabajo de certificación hacia un conjunto más reducido de instalaciones aprobadas y alargando las colas para los fabricantes afectados. EN 61000-6-4:2026 se volvió obligatoria el 1 de mayo de 2026, y los informes de prueba más antiguos basados en la edición de 2019 dejaron de ser válidos, lo que desencadenó un nuevo ciclo de recertificación industrial. EN IEC 61000-4-41:2025 añadió una categoría de prueba dedicada para perturbaciones radiadas de banda ancha provenientes de fuentes 5G e industriales, por lo que los presupuestos de calificación ahora incluyen un elemento de prueba que no existía en ediciones anteriores. MIL-STD-461H fue publicada en abril de 2026 y actualizó los requisitos EMC de defensa, y es probable que ese cambio se traslade a las especificaciones de adquisición de los programas de defensa aliados durante los próximos 18 a 24 meses.

Puntos Críticos de EMI en Servidores de IA e Infraestructura 800G

El cómputo de IA de alta densidad está abriendo una nueva capa de demanda en el mercado de blindaje EMC y equipos de prueba, porque los enlaces de 800 Gbps y los bastidores densamente empaquetados crean condiciones de interferencia que los diseños de servidores más antiguos no enfrentaban. EDN señaló que los transceptores de 800 Gbps operan cerca de las frecuencias de Nyquist de 28 GHz, y las aberturas blindadas en ese rango de frecuencias deben mantenerse por debajo de 0,536 mm, lo que entra en conflicto con los diseños estándar de ventilación de bastidores. Ese compromiso está impulsando el diseño de carcasas y juntas hacia tolerancias más finas y una coordinación más deliberada entre el flujo de aire, la gestión térmica y el rendimiento EMC. Laird Performance Materials ya se ha movido en esta dirección con CoolZorb D, un absorbente híbrido que combina una conductividad térmica de 3,0 W/mK con absorción de EMI por encima de 20 GHz en una sola capa de interfaz. A medida que los operadores de hiperescala amplían los despliegues de IA y 800G, esta parte del mercado de blindaje EMC y equipos de prueba está pasando de ser un problema de servidor de nicho a un requisito recurrente para el hardware de centros de datos comerciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Intensidad de Capital en Cámaras e Instrumentación RF | -1.2% | Global, más agudo en Asia emergente y América del Sur | Largo plazo (≥ 4 años) |

| Escasez de Talento en Ingeniería EMC y Complejidad de las Pruebas | -0.8% | Global, déficit de más de 100.000 en Europa, déficit de más de 200.000 en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incertidumbre de Calibración en Ondas Milimétricas y por Encima de 40 GHz | -0.5% | América del Norte, Europa, Asia Oriental | Mediano plazo (2-4 años) |

| Compromisos entre Rediseño Térmico-Aerodinámico y EMI en Electrónica Avanzada | -0.3% | Global, centros de datos 800G, arquitecturas de vehículos eléctricos sensibles al peso | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital en Cámaras e Instrumentación RF

El mercado de blindaje EMC y equipos de prueba sigue enfrentando una barrera de adopción significativa porque las cámaras de cumplimiento total y la instrumentación RF requieren un gasto inicial sustancial.[2]ATEC, "ATEC se asocia con NTD Shielding para un grupo de alquiler de cámaras EMC en el Reino Unido y EMEIA," ATEC, atecorp.com Las nuevas cámaras totalmente anecoicas cuestan entre USD 500.000 y USD 2 millones; los sistemas reacondicionados cuestan entre USD 80.000 y USD 400.000; el reemplazo de absorbentes oscila entre USD 40.000 y USD 200.000; y la calibración anual añade entre USD 3.000 y USD 15.000. La Revisión 7 de UNECE R10 añade requisitos de cámara de reverberación para algunas pruebas automotrices, por lo que los laboratorios que buscan el cumplimiento total pueden necesitar más de un tipo de cámara en lugar de una única configuración anecoica. Esa carga de costos empuja a muchos fabricantes pequeños y medianos hacia laboratorios de terceros, lo que concentra la capacidad de prueba y crea presión de programación durante los períodos de lanzamiento en todo el mercado de blindaje EMC y equipos de prueba. ATEC y NTD Shielding respondieron con un grupo compartido de alquiler de cámaras en junio de 2025, lo que demuestra que los modelos de equipos como servicio se están convirtiendo en una respuesta práctica cuando la propiedad directa resulta difícil.

Escasez de Talento en Ingeniería EMC y Complejidad de las Pruebas

El mercado de blindaje EMC y equipos de prueba también está limitado por la escasez de ingenieros que puedan trabajar simultáneamente en medición RF, diseño de hardware y cumplimiento normativo. EMSNow estimó un déficit de entre 59.000 y 146.000 técnicos e ingenieros cualificados en electrónica y semiconductores para 2029, y el trabajo en EMC está especialmente expuesto porque requiere una combinación específica de conocimientos prácticos y basados en normas. La Fundación SEMI lanzó un programa de acreditación regional en la primavera de 2026 y lo amplió a nivel nacional en el otoño de 2026, pero ese esfuerzo es más relevante para la formación de técnicos que para los roles senior de sistemas EMC. Los proveedores están respondiendo añadiendo automatización, flujos de trabajo guiados y diagnósticos asistidos por IA, lo que ayuda al mercado de blindaje EMC y equipos de prueba a vender sistemas más utilizables a equipos con experiencia interna limitada. El límite aparece cuando la complejidad del producto avanza hacia la certificación en ondas milimétricas y la alineación de cámaras OTA, porque esas tareas aún requieren un juicio experimentado que el software actual no puede reemplazar completamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Materiales de Blindaje Lideran los Ingresos mientras los Equipos de Prueba se Aceleran

Los materiales de blindaje representaron el 62,41% del mercado de blindaje EMC y equipos de prueba en 2025, lo que refleja su uso en prácticamente todas las categorías de fabricación de electrónica, desde dispositivos de consumo hasta aviónica de aeronaves. Este segmento del mercado de blindaje EMC y equipos de prueba abarca recubrimientos conductores, juntas, laminados, cintas, láminas y carcasas metálicas, y muchos productos utilizan más de una de estas capas en el mismo conjunto. Esa amplia distribución en carcasas, módulos y estructuras de PCB explica por qué los ingresos por materiales superaron a los ingresos por equipos de prueba en 2025. Al mismo tiempo, los equipos de prueba EMC, con una CAGR del 6,35%, son el tipo de producto de más rápido crecimiento hasta 2031, porque las normas revisadas siguen cambiando lo que los laboratorios acreditados y los equipos de diseño de fabricantes de equipos originales necesitan medir.

La línea entre los 2 grupos de productos se está estrechando en toda la industria de blindaje EMC y equipos de prueba, porque los bancos de preconformidad se venden cada vez más con conjuntos de blindaje de referencia y orientación de aplicación para los equipos de diseño. Los proveedores automotrices también están adquiriendo bancos de preconformidad que replican los perfiles de inmunidad transitoria requeridos bajo la Revisión 7 de UNECE R10, reduciendo así la dependencia de laboratorios externos durante las primeras etapas del diseño. Nolato reportó ingresos de Soluciones de Ingeniería para el ejercicio 2025 de SEK 4.101 millones (USD 424 millones), aproximadamente USD 387 millones, y su subsegmento de materiales registró un crecimiento ajustado de casi el 10% en el cuarto trimestre de 2025, impulsado por la demanda de centros de datos y telecomunicaciones. Ese cambio en la combinación sugiere que la industria de blindaje EMC y equipos de prueba está recompensando a los proveedores que pueden atender los nuevos programas de cómputo y comunicaciones, incluso cuando los recubrimientos conductores en proceso facilitan el cambio en partes del nivel de materiales.

Por Tipo de Material de Blindaje: Los Laminados y Láminas Registran la Expansión más Rápida por la Demanda de Sustratos Flexibles

Los laminados, cintas y láminas son el subsegmento de más rápido crecimiento dentro de los materiales de blindaje, con una previsión de expansión del mercado de blindaje EMC y equipos de prueba para esta categoría a una CAGR del 6,42% entre 2026 y 2031. Su ventaja radica en la flexibilidad, ya que las carcasas curvas de baterías de vehículos eléctricos, los cables planos en módulos ADAS y los conjuntos de pantallas plegables a menudo no pueden utilizar estructuras de blindaje rígidas sin incurrir en penalizaciones de espacio o peso. Las carcasas y gabinetes metálicos siguen siendo importantes donde el blindaje volumétrico importa más que la masa, especialmente en electrónica de potencia industrial, servidores y sistemas de bastidores.

Los recubrimientos conductores representaron el 31,63% de la participación del mercado de blindaje EMC y equipos de prueba debido a su capacidad para combinar un rendimiento de blindaje eficaz con características de bajo peso, flexibilidad de producción y eficiencia de costos. El creciente uso de teléfonos inteligentes, tabletas, computadoras portátiles, dispositivos portátiles, productos IoT y tecnologías 5G ha aumentado significativamente la demanda de soluciones de blindaje EMI que protegen los componentes electrónicos de la interferencia de señales. Estos recubrimientos y pinturas se adoptan ampliamente porque pueden aplicarse fácilmente a carcasas de dispositivos compactos y placas de circuito impreso. A diferencia del blindaje metálico convencional, los recubrimientos conductores proporcionan una protección electromagnética fiable sin añadir peso o volumen sustanciales, lo que los hace muy adecuados para dispositivos electrónicos portátiles y compactos.

Por Tipo de Equipo de Prueba: Los Receptores EMI Lideran los Ingresos mientras se Expande la Monetización del Software

Los receptores EMI y analizadores de espectro representaron el 27,48% de la participación del mercado de blindaje EMC y equipos de prueba en 2025, lo que refleja su papel central tanto en las mediciones de preconformidad como en las de conformidad acreditada. Su posición se ve reforzada por los requisitos periódicos de calibración y por las actualizaciones de normas que obligan a las instalaciones a actualizar el hardware, incluso cuando sus configuraciones más antiguas siguen siendo funcionales para programas heredados. El software de prueba EMC, con una CAGR del 6,79%, es el subsegmento de más rápido crecimiento hasta 2031, porque los proveedores están construyendo modelos de licencia recurrentes en torno a la automatización, los flujos de trabajo guiados y los diagnósticos de interferencias. Los amplificadores de potencia RF, las antenas y sondas, y los generadores de transitorios y ESD siguen siendo categorías de soporte estables, con la demanda de antenas impulsada por las pruebas OTA para estaciones base 5G y radios V2X.

Rohde & Schwarz lanzó los receptores EMI portátiles R&S EPL1001 y EPL1007 en el segundo trimestre de 2025, extendiendo el uso de receptores desde laboratorios fijos hacia el trabajo de campo y preconformidad distribuida. En EMV 2026 en Colonia, la empresa también presentó el BBA300-DE1000, con una potencia nominal de 1.000 W de 1 GHz a 6 GHz, para satisfacer los niveles de potencia requeridos por EN 61000-6-4:2026 para pruebas de inmunidad industrial. Keysight lanzó los osciloscopios en tiempo real Infiniium XR8 en febrero de 2026 con fluctuación de fase intrínseca inferior a 13 femtosegundos a 8 GHz y suites de conformidad para USB4 Versión 2, DisplayPort 2.1 y DDR5, lo que respalda programas donde el análisis de integridad de señal y EMI se superponen.[3]Keysight Technologies, "Osciloscopios en Tiempo Real Infiniium XR8," Keysight Technologies, keysight.com Eretec añadió una capa basada en IA al mercado de blindaje EMC y equipos de prueba con EMINT a finales de 2025, que introdujo la clasificación autónoma de interferencias en el software comercial de contramedidas EMI.

Por Industria de Usuario Final: El Sector Automotriz Lidera el Crecimiento a Medida que Aumenta el Contenido EMC por Plataforma

El sector automotriz es el segmento de usuario final de más rápido crecimiento, con una previsión de avance del tamaño del mercado de blindaje EMC y equipos de prueba para este segmento vertical a una CAGR del 6,69% entre 2026 y 2031. El crecimiento refleja la carga adicional de blindaje y pruebas derivada de los sistemas de batería de 800 V, los conjuntos de radar y los transceptores V2X, junto con los límites de frecuencia superior más elevados ahora incorporados en las regulaciones automotrices. Las telecomunicaciones y la infraestructura de TI también siguen siendo importantes, porque el despliegue de estaciones base 5G y las interconexiones ópticas 800G en centros de datos de hiperescala están ampliando tanto las necesidades de blindaje de carcasas como las de pruebas en cámara. La electrónica de consumo, con una participación de mercado del 36,22%, mantuvo la mayor participación en ingresos de usuario final en 2025, respaldada por el volumen de teléfonos inteligentes, dispositivos portátiles, nodos IoT y dispositivos de visualización que deben cumplir las normas de emisión regionales.

El sector aeroespacial y de defensa sigue siendo un comprador de alto valor a medida que MIL-STD-461H actualiza el ciclo de calificación para la electrónica de defensa y las actualizaciones de plataformas. Los dispositivos médicos continúan operando bajo los marcos de inmunidad y emisión radiada de IEC, que están bajo un escrutinio más estricto a medida que la electrónica portátil e implantable opera en entornos inalámbricos más densos. Las aplicaciones industriales y energéticas enfrentaron un desencadenante directo en 2026 cuando EN 61000-6-4:2026 se volvió obligatoria el 1 de mayo de 2026, invalidando los informes preparados bajo la versión de 2019 ya derogada y provocando una nueva oleada de repetición de pruebas en laboratorios acreditados. Los lanzamientos de ETS-Lindgren en enero de 2026, incluida la Antena Model 3170 Intell-I-Tune, la Torre Model 2171C Boresight Plus y el sintonizador de alta velocidad Model 5903-HST, muestran cómo los proveedores están alineando nuevos productos con la demanda de recertificación de defensa e industrial en el mercado de blindaje EMC y equipos de prueba.

Análisis Geográfico

Asia-Pacífico representó el 47,84% de la participación en 2025, y se prevé que el mercado regional de blindaje EMC y equipos de prueba crezca a una CAGR del 6,51% hasta 2031. China sigue siendo el centro de ese liderazgo porque la producción de vehículos eléctricos, el despliegue de 5G y la inversión doméstica en semiconductores conllevan un gasto obligatorio en cumplimiento EMC a escala.[4]Administración de Normalización de China, "GB/T 18655-2025," SAC, sac.gov.cn GB/T 18655-2025 amplió la cobertura de las pruebas EMC de vehículos a 5.925 MHz y añadió configuraciones específicas para vehículos eléctricos y requisitos de protección V2X en febrero de 2025. GB/T 46894-2025, publicada en diciembre de 2025, introdujo las pruebas EMC de vehículos a nivel de circuito integrado e incluyó a Huawei y Chery Automobile entre los redactores, lo que apunta hacia una trayectoria de normas EMC automotrices más independiente en China. Japón y Corea del Sur añaden una fuerte demanda proveniente de pantallas, semiconductores de potencia y electrodomésticos de consumo, mientras que India está emergiendo como base de fabricación, con Nolato abriendo una instalación con capacidad EMC en Bangalore para apoyar la producción local de electrónica.

América del Norte es el segundo mercado regional más grande para el blindaje EMC y los equipos de prueba, respaldado por una capacidad de prueba comercial madura y una demanda de alto valor proveniente del sector aeroespacial y de defensa. Las acciones de la FCC durante 2025 y 2026, incluidas las revocaciones de reconocimiento de laboratorios, la propuesta de eliminación gradual de las pruebas en países no recíprocos y el proceso de Laboratorio de Pruebas de Confianza vigente desde el 15 de junio de 2026, están reconfigurando hacia dónde van los ingresos por certificación dentro de los Estados Unidos. Los Estados Unidos y Canadá también anclan gran parte de la construcción de centros de datos de IA, lo que está añadiendo una nueva corriente de demanda de carcasas blindadas, juntas y herramientas de validación de alta frecuencia vinculadas al hardware 800G. México se está beneficiando del ensamblaje automotriz relocalizado, especialmente en los corredores de fabricación de paquetes de baterías para vehículos eléctricos, lo que está elevando la demanda local de capacidad de preconformidad e integración de blindaje.

Europa sigue siendo un mercado orientado por políticas para el blindaje EMC y los equipos de prueba, ya que EN 61000-6-4:2026, ETSI EN 301 489-50 V2.4.1 y UNECE R10 Revisión 7 están todas en adopción o implementación activa. Alemania sigue siendo el centro de instrumentación a través de Rohde y Schwarz, mientras que Emitech, con sede en Francia, fortaleció su posición en servicios EMC automotrices al adquirir los activos de ExoTest 3E con efecto desde enero de 2026. América del Sur es más pequeña pero crece de manera constante, impulsada por la demanda de cumplimiento relacionada con ANATEL y el ensamblaje automotriz local, mientras que Oriente Medio está construyendo demanda futura a través de la densificación de 5G y la inversión en centros de datos liderada por los Emiratos Árabes Unidos y Arabia Saudita. África sigue dependiendo principalmente de laboratorios acreditados europeos para la certificación, lo que limita la infraestructura de pruebas local pero deja margen para la demanda de materiales de blindaje en importaciones de equipos de telecomunicaciones e industriales.

Panorama Competitivo

El mercado de blindaje EMC y equipos de prueba exhibe una concentración media, con un grupo competitivo centrado en instrumentos y software y otro en materiales de blindaje y componentes de ingeniería. Rohde & Schwarz y Keysight lideran el lado de la instrumentación, y Rohde & Schwarz reportó ingresos netos para el ejercicio 2024/25 de EUR 3,16 mil millones (USD 3,57 mil millones), aproximadamente USD 3,41 mil millones, con más de 15.000 empleados. Su ventaja proviene de la integración de software, la trazabilidad de la calibración y las herramientas diseñadas en torno a tareas específicas de cumplimiento, más que del hardware por sí solo. En materiales, Parker Hannifin, TE Connectivity y Laird Performance Materials compiten en rendimiento de atenuación, credenciales de calificación y facilidad de integración en las líneas de producción de fabricantes de equipos originales. El mercado de blindaje EMC y equipos de prueba también está viendo una mayor actividad de patentes y productos en torno al blindaje conforme en ondas milimétricas, absorbentes híbridos térmicos y de EMI, y flujos de trabajo de prueba asistidos por IA a medida que las normas avanzan hacia frecuencias más altas.

Las fusiones y adquisiciones son una de las herramientas estratégicas más claras en el mercado de blindaje EMC y equipos de prueba en este momento. Boyd Corporation completó la venta de su negocio térmico a Eaton por USD 9,5 mil millones en marzo de 2026, dejando sus actividades de blindaje de Materiales de Ingeniería bajo propiedad independiente respaldada por Goldman Sachs y agudizando su enfoque en materiales relacionados con EMC.[5]Boyd Corporation, "Venta del Negocio Térmico a Eaton por USD 9,5 mil millones," Boyd Corporation, boydcorp.com Aeromed Group, respaldado por Gemspring Capital, adquirió HITEK Electronic Materials en el Reino Unido en marzo de 2026 y creó una plataforma dedicada de blindaje EMC militar para programas de defensa europeos. Emitech también amplió la capacidad de servicios de prueba a través de su adquisición en enero de 2026 de los activos EMC de ExoTest 3E, incluidas jaulas de Faraday y cámaras de mezcla de modos para la certificación de trenes de potencia de vehículos eléctricos.

Lockmasters añadió otro ejemplo cuando adquirió Signals Defense en abril de 2025, ampliando su oferta para incluir blindaje RF conforme con TEMPEST e ICD-705 para instalaciones seguras. Los lanzamientos de productos siguen siendo tan importantes como las adquisiciones, con Rohde y Schwarz, Keysight, Parker y ETS-Lindgren utilizando cada uno nuevos lanzamientos para capturar los requisitos revisados en aplicaciones industriales, de defensa, automotrices y digitales de alta velocidad. Todavía existen oportunidades en espacios no cubiertos en herramientas portátiles de calibración en ondas milimétricas, software de preconformidad guiado por IA para fabricantes más pequeños, y servicios de diseño de carcasas blindadas para sistemas espaciales y de tierra satelital, donde el mercado de blindaje EMC y equipos de prueba sigue siendo menos concurrido que en la instrumentación de laboratorio convencional. Eso deja la competencia activa pero no consolidada, con especialistas aún capaces de ganar participación cuando resuelven un problema específico impulsado por normas mejor que los proveedores de plataformas más amplias.

Líderes de la Industria de Blindaje EMC y Equipos de Prueba

Rohde & Schwarz GmbH & Co. KG

Keysight Technologies, Inc.

ETS-Lindgren Inc.

3M Company

Parker-Hannifin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La FCC publicó nuevas normas que establecen un proceso acelerado para la designación de PAG de Laboratorio de Pruebas de Confianza y requisitos mejorados de divulgación de TCB, con vigencia desde el 15 de junio de 2026. Se espera que la acción acelere la acreditación de instalaciones de prueba domésticas en los Estados Unidos y reduzca los tiempos de espera de cumplimiento para los fabricantes aprobados, concentrando aún más los ingresos por certificación hacia las casas de prueba de países aliados.

- Abril de 2026: Rohde y Schwarz presentó los sistemas de antena R&S HF1444G20 (EMS) y HF1444G14 (EMI) que cubren de 14,9 a 44 GHz en APEMC 2026 en Kuala Lumpur, junto con flujos de trabajo de prueba conformes con MIL-STD-461H. La presentación posiciona a la empresa en la vanguardia del nuevo ciclo de cumplimiento del espectro de defensa desencadenado por la publicación de la norma en abril de 2026.

- Marzo de 2026: Boyd Corporation completó la venta de su negocio de interfaces térmicas y gestión del calor a Eaton por USD 9,5 mil millones, con la división de blindaje de Materiales de Ingeniería continuando bajo propiedad independiente respaldada por Goldman Sachs. La separación concentra el negocio restante en el blindaje EMC y los materiales avanzados para aplicaciones aeroespaciales, centros de datos y vehículos eléctricos.

- Febrero de 2026: Keysight Technologies lanzó los osciloscopios en tiempo real Infiniium XR8 con fluctuación de fase intrínseca inferior a 13 femtosegundos a 8 GHz, con suites de validación integradas para USB4 Versión 2, DisplayPort 2.1 y DDR5. La plataforma está dirigida a diseñadores de semiconductores y sistemas que certifican estándares de interfaz de alta velocidad de próxima generación donde el análisis de integridad de señal y EMI se superponen.

Alcance del Informe Global del Mercado de Blindaje EMC y Equipos de Prueba

El Informe del Mercado de Blindaje EMC y Equipos de Prueba está segmentado por Tipo de Producto (Materiales de Blindaje y Equipos de Prueba EMC), Tipo de Material de Blindaje (Recubrimientos y Pinturas Conductoras, Juntas Conductoras y Anillos Tóricos, Laminados, Cintas y Láminas, y Carcasas y Gabinetes Metálicos), Tipo de Equipo de Prueba (Receptores EMI y Analizadores de Espectro, Amplificadores de Potencia RF, Antenas y Sondas, Generadores de Transitorios y ESD, y Software de Prueba EMC), Industria de Usuario Final (Electrónica de Consumo, Automotriz, Infraestructura de Telecomunicaciones y TI, Aeroespacial y Defensa, Dispositivos Médicos, e Industrial y Energía) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Materiales de Blindaje |

| Equipos de Prueba EMC |

| Recubrimientos y Pinturas Conductoras |

| Juntas Conductoras y Anillos Tóricos |

| Laminados, Cintas y Láminas |

| Carcasas y Gabinetes Metálicos |

| Receptores EMI y Analizadores de Espectro |

| Amplificadores de Potencia RF |

| Antenas y Sondas |

| Generadores de Transitorios y ESD |

| Software de Prueba EMC |

| Electrónica de Consumo |

| Automotriz |

| Infraestructura de Telecomunicaciones y TI |

| Aeroespacial y Defensa |

| Dispositivos Médicos |

| Industrial y Energía |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Materiales de Blindaje | |

| Equipos de Prueba EMC | ||

| Por Tipo de Material de Blindaje | Recubrimientos y Pinturas Conductoras | |

| Juntas Conductoras y Anillos Tóricos | ||

| Laminados, Cintas y Láminas | ||

| Carcasas y Gabinetes Metálicos | ||

| Por Tipo de Equipo de Prueba | Receptores EMI y Analizadores de Espectro | |

| Amplificadores de Potencia RF | ||

| Antenas y Sondas | ||

| Generadores de Transitorios y ESD | ||

| Software de Prueba EMC | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Automotriz | ||

| Infraestructura de Telecomunicaciones y TI | ||

| Aeroespacial y Defensa | ||

| Dispositivos Médicos | ||

| Industrial y Energía | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de blindaje EMC y equipos de prueba?

El mercado de blindaje EMC y equipos de prueba se sitúa en USD 9,12 mil millones en 2026 y se proyecta que alcance USD 12,34 mil millones en 2031 a una CAGR del 6,22%.

¿Qué categoría de producto lidera los ingresos en este espacio?

Los materiales de blindaje lideraron los ingresos con una participación del 62,41% en 2025, lo que refleja su uso en carcasas, módulos y diseños a nivel de PCB.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente?

El sector automotriz es el segmento de usuario final de más rápido crecimiento, con una CAGR prevista del 6,69% entre 2026 y 2031, impulsado por las arquitecturas de vehículos eléctricos, ADAS y la electrónica V2X.

¿Por qué Asia-Pacífico es el principal centro regional?

Asia-Pacífico representó el 47,84% de los ingresos en 2025 porque China, Japón, Corea del Sur e India están combinando la producción de vehículos eléctricos, la inversión en 5G y el crecimiento de la fabricación de electrónica con crecientes necesidades de cumplimiento normativo.

¿Qué está impulsando la demanda de equipos de prueba más rápido que antes?

Las actualizaciones regulatorias, los requisitos de 5G y OTA, los problemas de diseño de servidores de IA y los ciclos de recertificación industrial están impulsando a las empresas a actualizar receptores, amplificadores, antenas y software de cumplimiento.

¿Cuáles son las principales barreras para una adopción más rápida?

Las mayores barreras son los costos de cámaras e instrumentación, que pueden alcanzar USD 2 millones para nuevas instalaciones, y la escasez de ingenieros especializados en EMC que puede ralentizar el rendimiento de las pruebas y la expansión de laboratorios.

Última actualización de la página el: