Tamaño y Participación del Mercado de Bolsa de Vuelo Electrónica (EFB)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 3.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.38 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsa de Vuelo Electrónica (EFB) por Mordor Intelligence

El tamaño del mercado de bolsa de vuelo electrónica (EFB) se valúa en USD 3,03 mil millones en 2025 y se proyecta que alcance los USD 4,38 mil millones para 2030, creciendo a una CAGR del 7,65%; esta perspectiva destaca la expansión del mercado de EFB en medio de la creciente digitalización de cabinas de mando y los mandatos de seguridad. Las aerolíneas, los proveedores de MRO y los reguladores consideran las plataformas EFB integradas como catalizadores para las operaciones sin papel, la reducción del consumo de combustible y registros de cumplimiento más precisos, lo que permite a las partes interesadas de la aviación optimizar los flujos de datos en la planificación de vuelos, el mantenimiento y la capacitación de tripulaciones. La creciente adopción de análisis impulsados por IA, conectividad de banda ancha rápida y bibliotecas de documentos alojadas en la nube está acelerando el mercado de EFB a medida que los operadores pasan de la adquisición centrada en hardware hacia suscripciones de software recurrentes. La reconfiguración competitiva, destacada por la desinversión de Boeing en 2024 de Jeppesen y ForeFlight, señala un creciente interés del capital privado en modelos de negocio con alto componente de software que prometen altos márgenes y flujos de caja predecibles. Al mismo tiempo, las restricciones en la cadena de suministro de tabletas robustecidas y semiconductores complican las entregas de hardware a corto plazo. Sin embargo, estos vientos en contra se compensan con la fuerte demanda de las flotas de Asia-Pacífico y la armonización regulatoria entre la FAA y la EASA, lo que refuerza una trayectoria de crecimiento sostenido para el mercado de EFB.

Conclusiones Clave del Informe

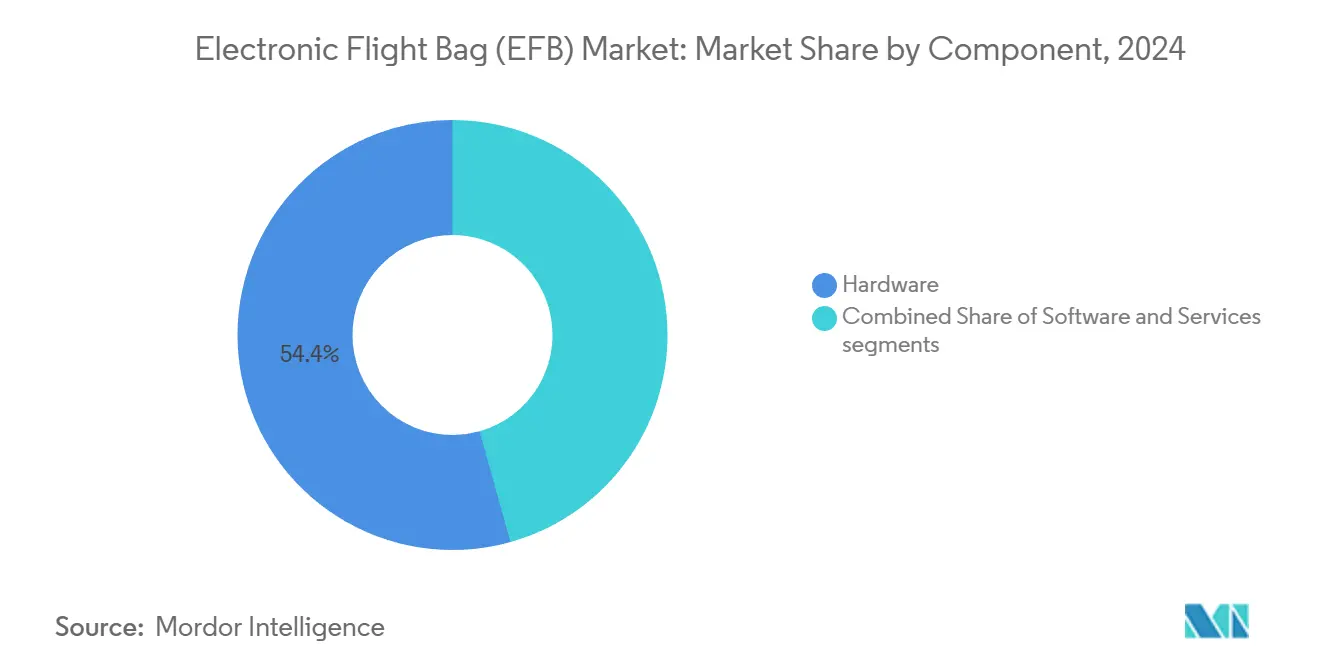

- Por componente, el hardware representó el 54,35% de la participación del mercado de EFB en 2024, mientras que se proyecta que el software avance a la CAGR más rápida del 8,98% hasta 2030.

- Por plataforma, la aviación comercial mantuvo el 65,81% del mercado de EFB en 2024, mientras que se espera que la aviación general se expanda a una CAGR del 8,12% durante el mismo período.

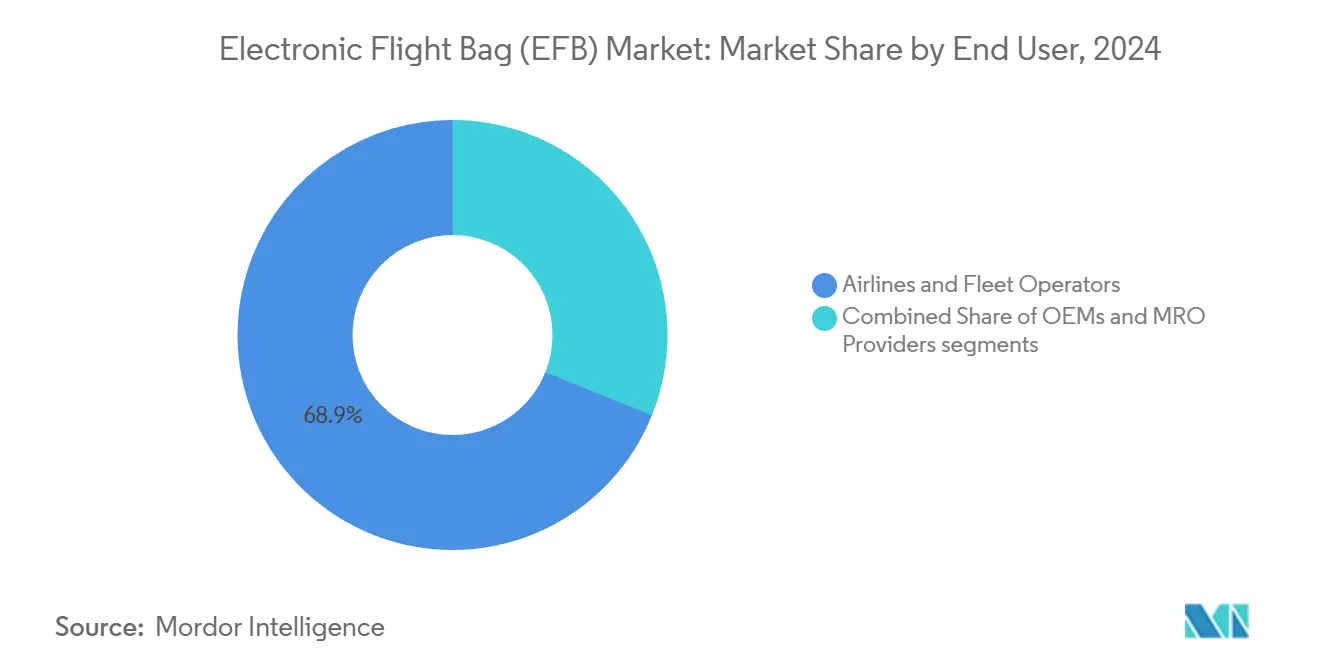

- Por usuario final, las aerolíneas y los operadores de flota captaron el 68,92% de los ingresos en 2024; se pronostica que los proveedores de MRO registren la CAGR más alta del 8,75% hasta 2030.

- Por conectividad, los sistemas conectados representaron el 71,98% del tamaño del mercado de EFB en 2024 y continuarán creciendo a una CAGR del 7,91% hasta 2030.

- Por geografía, América del Norte lideró con una participación de ingresos del 32,66% en 2024, mientras que se proyecta que Asia-Pacífico registre la CAGR más sólida del 9,32% hasta 2030.

Tendencias e Información del Mercado Global de Bolsa de Vuelo Electrónica (EFB)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción regulatoria global de mandatos mejorados de seguridad de vuelo | +1.2% | Global | Mediano plazo (2-4 años) |

| Transformación digital de cabinas de mando mediante EFB y operaciones sin papel | +1.1% | América del Norte y Europa, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Modernización de aviónica de próxima generación e interoperabilidad de sistemas | +0.9% | Global | Largo plazo (≥ 4 años) |

| Mayor uso de tabletas comerciales en cabinas de mando | +0.8% | América del Norte y APAC | Corto plazo (≤ 2 años) |

| Transición hacia la seguridad predictiva mediante análisis de vuelo en tiempo real | +0.7% | Global | Mediano plazo (2-4 años) |

| Imperativos de sostenibilidad que impulsan la aviónica sin papel y de bajo peso | +0.6% | Liderado por Europa, expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Regulatoria de Mandatos Mejorados de Seguridad de Vuelo

Las directrices actualizadas, como la FAA AC 120-76E de 2024, facilitan la aprobación de aplicaciones EFB de Clase 1 y Clase 2 mientras se mantienen estrictos umbrales de seguridad, lo que impulsa a las aerolíneas a acelerar los despliegues en toda la flota. El Boletín de Información de Seguridad 2024-14 de la EASA refleja este impulso al estandarizar las pruebas de precisión de cartas electrónicas y agilizar las certificaciones transfronterizas. Los requisitos de datos seguros están ahora integrados en muchos marcos regulatorios, alineando la aprobación de EFB con la regulación más amplia de ciberseguridad bajo las SARP de la OACI. Dicha claridad regulatoria transforma los EFB de ayudas opcionales en componentes fundamentales de los sistemas modernos de gestión de la seguridad, añadiendo 1,2 puntos porcentuales a la CAGR pronosticada. Las normas armonizadas aceleran las decisiones de adquisición entre los principales operadores de América del Norte, Europa y las flotas de Asia-Pacífico en rápida expansión.

Transformación Digital de Cabinas de Mando Mediante Operaciones sin Papel

Las aerolíneas aceleran la digitalización a medida que los conjuntos EFB unificados integran la planificación de vuelos, los informes meteorológicos y los registros de mantenimiento en tiempo real; el programa de easyJet de 2025 que abarca 346 aeronaves ejemplifica este cambio.[1]AviationPros Staff, "easyJet to Digitize Onboard Aircraft Technical Log," aviationpros.com El control de versiones automatizado y los manuales alojados en la nube eliminan la necesidad de impresión costosa, mientras que los registros técnicos electrónicos agilizan los procesos de notificación de defectos y reducen los retrasos en tierra. Los ahorros operativos inmediatos —menos kilogramos de papel a bordo, despacho más rápido y trazas de auditoría precisas— han generado urgencia a nivel directivo para adoptar flujos de trabajo digitales. La sincronización de datos entre la cabina de mando, el despacho y las oficinas de apoyo de MRO reduce los errores administrativos y respalda la programación del mantenimiento predictivo. El impulsor añade un incremento de 1,1 puntos porcentuales a la CAGR mediante reducciones de costos tangibles y ganancias de sostenibilidad que resuenan entre reguladores e inversores por igual.

Modernización de Aviónica de Próxima Generación e Interoperabilidad de Sistemas

La evolución de los EFB converge con actualizaciones más amplias de aviónica a medida que la conectividad IP rápida vincula los EFB con computadoras de gestión de vuelo, sistemas de evasión de terreno y pasarelas ACARS sobre IP de Collins Aerospace.[2]Collins Aerospace, "ACARS over IP," collinsaerospace.com Las células de aeronaves sometidas a retrofits de vida media ahora especifican puentes de arquitectura abierta que permiten a las aplicaciones EFB obtener datos en tiempo real de flujo de combustible, radar meteorológico y estado del motor directamente desde los sensores a bordo. Los marcos de software de complementos garantizan que las aplicaciones de terceros para optimización de rutas o monitoreo de rendimiento operen sin problemas dentro de los ecosistemas de cabina de mando, ampliando el valor de los EFB. Las arquitecturas integradas fomentan efectos de red: cada sistema adicional que se conecta a un EFB multiplica su utilidad, alargando los ciclos de reemplazo de la aviónica más antigua y alentando a las aerolíneas a estandarizarse en conjuntos digitales de un solo proveedor.

Mayor Uso de Tabletas Comerciales en Cabinas de Mando

La eficiencia de costos impulsa a las aerolíneas y a los pilotos de aviación general hacia iPads robustecidos o tabletas Android certificadas como EFB de Clase 1, democratizando capacidades avanzadas que antes estaban confinadas a unidades instaladas en cabina de mando de alto costo. Las cadenas de suministro de grado de consumo acortan los plazos de entrega, pero exponen a los operadores a escasez de semiconductores, lo que impulsa estrategias que combinan la adquisición comercial con bases certificadas suplementarias. Las interfaces táctiles intuitivas establecen nuevos estándares de experiencia de usuario, influyendo incluso en los diseños de Clase 2. Los proveedores de software optimizan la navegación basada en gestos y el almacenamiento en caché sin conexión para gestionar operaciones remotas. La contribución de 0,8 puntos porcentuales de esta tendencia a la CAGR refleja su amplio atractivo en todos los tamaños de flota y regiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecientes preocupaciones sobre la ciberseguridad de la aviónica y las violaciones de datos | -0.8% | Global, agudo en América del Norte/Europa | Corto plazo (≤ 2 años) |

| Procesos de certificación complejos y que consumen mucho tiempo para el software de aviónica | -0.7% | Global | Mediano plazo (2-4 años) |

| Saturación de la carga de trabajo del piloto y sobrecarga del sistema digital | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Disponibilidad limitada de hardware de tabletas robustecidas ante la volatilidad de la cadena de suministro | -0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Preocupaciones sobre la Ciberseguridad de la Aviónica y las Violaciones de Datos

Las demostraciones de suplantación de GPS e intrusiones de prueba de concepto en aplicaciones de vuelo populares han elevado la ciberseguridad a un riesgo de nivel directivo, obligando a las aerolíneas a financiar pruebas de penetración, segmentación de redes y firmware de arranque seguro.[3]Military & Aerospace Electronics Staff, "Dell and Airbus Deliver Electronic Flight Bag Services," militaryaerospace.com Estos controles aumentan los presupuestos de los proyectos y alargan los plazos de implementación, restando 0,8 puntos porcentuales a la CAGR. A medida que las plataformas EFB se integran profundamente con los centros de datos de las aerolíneas, cualquier brecha puede propagarse a los sistemas de despacho o a los portales de servicio al pasajero, amplificando el riesgo reputacional y desencadenando el escrutinio regulatorio.

Procesos de Certificación Complejos y que Consumen Mucho Tiempo para el Software de Aviónica

Los métodos de verificación tradicionales DO-178C tienen dificultades con los algoritmos impulsados por IA, lo que resulta en ciclos de aprobación de 18 a 24 meses y facturas de validación de varios millones de dólares que los proveedores más pequeños no pueden costear. La incertidumbre sobre los casos de garantía aceptables para los módulos de aprendizaje automático frena la innovación, ralentizando el lanzamiento de nuevas funciones y amortiguando la competencia. El lastre reduce la CAGR en 0,7 puntos porcentuales durante el mediano plazo hasta que madure la orientación armonizada sobre IA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Expansión del Software Supera el Dominio del Hardware

El tamaño del mercado de EFB vinculado al hardware representó una participación de ingresos del 54,35% en 2024, impulsado por ciclos de reemplazo constantes de tabletas, soportes y bases de conectividad instalados en flotas de fuselaje estrecho y ancho. Sin embargo, se prevé que los ingresos por software crezcan un 8,98% anual hasta 2030, a medida que los motores de planificación de vuelos basados en la nube, los paneles de mantenimiento predictivo y los optimizadores de combustible impulsados por IA se vuelven de importancia crítica para los operadores que buscan información operativa más profunda. Los modelos de precios por suscripción sustentan el flujo de caja recurrente, dando a los inversores confianza en los márgenes a largo plazo. La venta de Jeppesen y ForeFlight por parte de Boeing a Thoma Bravo por USD 10,55 mil millones ejemplifica el apetito del capital privado por activos de SaaS escalables que complementan el hardware convertido en producto básico.[4]Boeing Communications, "Thoma Bravo Completes Acquisition of Jeppesen and ForeFlight," boeing.mediaroom.com

Los servicios, que van desde la consultoría de integración hasta el soporte de asistencia técnica las 24 horas del día, los 7 días de la semana, representan la menor participación del mercado de EFB. Sin embargo, registran ganancias constantes a medida que las aerolíneas externalizan proyectos de configuración, auditorías de ciberseguridad y migración de datos. El hardware, a medida que madura, ofrecerá ingresos resilientes a medida que las aerolíneas actualicen sus pantallas de Clase 2 para admitir mapeo de terreno de mayor resolución y módems 5G. Con el tiempo, las presiones de conversión en producto básico impulsan a los OEMs a incluir el hardware al costo mientras monetizan los análisis avanzados superpuestos en plataformas de datos unificadas.

Por Plataforma: La Aviación General Escala Mientras la Comercial Mantiene el Volumen

Debido a la escala de la flota y los mandatos de cumplimiento, las aerolíneas comerciales generaron el 65,81% de los ingresos del mercado de EFB en 2024. Aun así, la aviación general está en camino de alcanzar una CAGR del 8,12% a medida que los operadores de jets ejecutivos y los proveedores de chárter buscan conciencia situacional de nivel aerolínea a precios de tabletas de consumo. El despliegue de EFB en toda la flota del Comando de Movilidad Aérea de los Estados Unidos ilustra el impulso paralelo en la aviación militar, aunque los requisitos de seguridad ralentizan la adopción en comparación con el sector civil.

ForeFlight y Garmin Pilot han democratizado la planificación de rutas de alta fidelidad, la visión sintética y las superposiciones meteorológicas en tiempo real para aviones de pistón bimotores y turbohélices, impulsando el mercado de EFB más profundamente en los segmentos de vuelo propio. Los operadores de aerolíneas, mientras tanto, enfatizan los ecosistemas interoperables que vinculan los EFB con las herramientas de garantía de calidad de las operaciones de vuelo, los conjuntos de programación de tripulaciones y las pilas ERP de mantenimiento, reforzando su liderazgo en volumen.

Por Usuario Final: Los Proveedores de MRO Aceleran la Adopción del Libro de Registro Digital

Las aerolíneas y los operadores de flota representaron el 68,92% de los ingresos de 2024. Aun así, se proyecta que las organizaciones de MRO se expandan a una CAGR del 8,75% a medida que migran de tarjetas en papel a registros técnicos electrónicos que alimentan algoritmos de mantenimiento predictivo. La selección de ULTRAMAIN ELB por parte de easyJet para su flota de 346 aeronaves ejemplifica este giro hacia flujos de trabajo de mantenimiento integrados. Los OEMs aprovechan los programas de instalación en línea de producción para integrar conjuntos EFB en la entrega, capturando así acuerdos de servicio posventa que aseguran actualizaciones de software a largo plazo.

A medida que las células de aeronaves envejecen, los MRO independientes buscan módulos EFB independientes de plataforma que se interfacen sin problemas con múltiples sistemas de oficina central de aerolíneas. Esta demanda incentiva a los proveedores a abrir sus API, garantizando la continuidad de los registros de mantenimiento durante las transiciones de operador y las devoluciones de arrendamiento.

Por Conectividad: El Intercambio de Datos en Tiempo Real Impulsa la Creación de Valor

Las soluciones conectadas representaron el 71,98% del tamaño del mercado de EFB en 2024, y su CAGR del 7,91% refleja el apetito de los operadores por ajustes de ruta en tiempo real, feeds de NOTAM en vivo y alertas de mantenimiento predictivo. Los dispositivos autónomos persisten en aplicaciones militares y de rutas remotas donde los protocolos de seguridad o los costos de ancho de banda restringen la conectividad permanente. Las constelaciones de órbita terrestre baja y los enlaces 5G aire-tierra ampliarán la cobertura y reducirán los costos de transferencia de datos, invitando incluso a las empresas de chárter más pequeñas a unirse a la corriente principal siempre conectada.

El paquete de retrofit ACARS sobre IP de Collins Aerospace demuestra cómo la mensajería VHF heredada puede migrarse a canales de banda ancha, liberando así ancho de banda para aplicaciones EFB más avanzadas, como superposiciones de radar de alta resolución y análisis de flujo de combustible en vivo. A medida que la conectividad se normaliza, las aerolíneas exigirán pasarelas reforzadas en ciberseguridad, alentando a los proveedores a ofrecer paquetes llave en mano de hardware más cortafuegos.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 32,66% en 2024, respaldada por vías de certificación establecidas, una extensa infraestructura de conectividad en vuelo de banda ancha y aerolíneas pioneras como Delta y American, que utilizan los análisis de EFB para reducir el consumo de combustible y los tiempos de rotación en puerta. La estrecha alineación de Canadá con las normas de la FAA acelera la estandarización transfronteriza, mientras que el segmento de aerolíneas de bajo costo en expansión de México adopta kits de EFB basados en tabletas rentables para evitar los procedimientos en papel heredados.

Se proyecta que Asia-Pacífico registre una CAGR del 9,32% hasta 2030, la más rápida entre todas las regiones, impulsada por el pronóstico de China de 9.740 entregas de aeronaves para 2043 y la hoja de ruta de modernización aeroportuaria de India. Aerolíneas como IndiGo y China Eastern seleccionan cada vez más conjuntos EFB europeos, como Thales Aviobook, para unificar tipos de flota dispares bajo un único paraguas de operaciones digitales. Las aerolíneas de bajo costo del Sudeste Asiático prefieren soluciones modulares que escalen en flotas mixtas y longitudes de ruta variables, destacando la sensibilidad al precio pero el fuerte apetito por herramientas de ahorro de combustible.

Europa mantiene una participación significativa, gracias a estrictas regulaciones de sostenibilidad que efectivamente requieren cabinas de mando sin papel y algoritmos de trayectoria de vuelo óptima. Aerolíneas como Ryanair adoptan FliteDeck Pro 5.0 para apoyar estos mandatos mientras reducen las emisiones durante el rodaje. Las aerolíneas de Oriente Medio aprovechan las flotas de nueva construcción para instalar ecosistemas EFB totalmente conectados desde el primer día, mientras que muchas aerolíneas africanas se centran en soluciones con capacidad sin conexión debido al ancho de banda terrestre irregular. Estos contrastes regionales sostienen múltiples estrategias de comercialización dentro del mercado de EFB más amplio.

Panorama Competitivo

El mercado de bolsa de vuelo electrónica (EFB) exhibe una consolidación moderada, con gigantes de aviónica diversificados, como Collins Aerospace (RTX Corporation), Honeywell International, Inc. y Thales Group, que integran módulos EFB con sus propias cabinas de mando de vuelo integradas. Mientras tanto, competidores centrados en software como SITA, Garmin Ltd. y Lufthansa Systems cultivan el liderazgo en experiencia de usuario. La adquisición de Jeppesen y ForeFlight por parte de Thoma Bravo en 2024 por USD 10,55 mil millones creó una potencia independiente capaz de invertir fuertemente en análisis de IA y marcos de ciberseguridad, intensificando así la presión competitiva sobre los proveedores de nicho.

Los especialistas más pequeños prosperan en los nichos de aerolíneas regionales y chárter adaptando formularios de flujo de trabajo, integraciones de MEL e implementando cifrado de grado militar para cumplir con los requisitos locales. Sin embargo, el aumento de los costos de certificación y las expectativas de ciberseguridad pueden impulsar una mayor consolidación a medida que las aerolíneas se inclinan hacia proveedores con sólidos recursos de asuntos regulatorios. Los movimientos estratégicos en 2025 incluyen la expansión de la capacidad ACARS sobre IP de Collins Aerospace y el escalado de los despliegues ELB de ULTRAMAIN en las aerolíneas de bajo costo europeas, subrayando una carrera tecnológica centrada en el intercambio de datos en tiempo real y los análisis predictivos.

Los modelos de precios continúan cambiando de licencias perpetuas a niveles de suscripción que agrupan actualizaciones continuas de datos, feeds de inteligencia de amenazas y soporte las 24 horas del día, los 7 días de la semana. Los proveedores se diferencian mediante ecosistemas de API abiertas que permiten a las aerolíneas conectar los resultados de los EFB a paneles de garantía de calidad de operaciones de vuelo o conjuntos de planificación de recursos empresariales, creando efectos de red adhesivos que elevan los costos de cambio.

Líderes de la Industria de Bolsa de Vuelo Electrónica (EFB)

The Boeing Company

Honeywell International Inc.

Thales Group

Teledyne Technologies Incorporated

Collins Aerospace (RTX Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El Ministerio de Defensa del Reino Unido adjudicó a Jeppesen UK Limited un contrato directo para software EFB compatible con los sistemas existentes de Jeppesen Foreflight Dispatch.

- Enero de 2025: Fokker Services Group (FSG) recibió un pedido de SriLankan Airlines para instalar una nueva solución de provisión EFB en su flota de Airbus A320 y A330. La instalación incluye un soporte giratorio, una salida USB-C y un convertidor CC-CC.

Alcance del Informe Global del Mercado de Bolsa de Vuelo Electrónica (EFB)

| Hardware | Clase 1 |

| Clase 2 | |

| Clase 3 | |

| Software | Planificación de Vuelos y Despacho |

| Cálculos de Rendimiento | |

| Gestión de Documentos Electrónicos | |

| Capacitación y Cartografía | |

| Servicios | Integración e Instalación |

| Mantenimiento y Soporte | |

| Alojamiento en la Nube y Análisis de Datos |

| Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Jets Regionales | |

| Aviación Militar | Combate |

| Transporte | |

| Misión Especial | |

| Helicópteros | |

| Aviación General | Jets Ejecutivos |

| Helicópteros Comerciales |

| OEMs |

| Aerolíneas y Operadores de Flota |

| Proveedores de MRO |

| Conectado |

| Autónomo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Hardware | Clase 1 | |

| Clase 2 | |||

| Clase 3 | |||

| Software | Planificación de Vuelos y Despacho | ||

| Cálculos de Rendimiento | |||

| Gestión de Documentos Electrónicos | |||

| Capacitación y Cartografía | |||

| Servicios | Integración e Instalación | ||

| Mantenimiento y Soporte | |||

| Alojamiento en la Nube y Análisis de Datos | |||

| Por Plataforma | Aviación Comercial | Fuselaje Estrecho | |

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Aviación Militar | Combate | ||

| Transporte | |||

| Misión Especial | |||

| Helicópteros | |||

| Aviación General | Jets Ejecutivos | ||

| Helicópteros Comerciales | |||

| Por Usuario Final | OEMs | ||

| Aerolíneas y Operadores de Flota | |||

| Proveedores de MRO | |||

| Por Conectividad | Conectado | ||

| Autónomo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bolsa de vuelo electrónica (EFB)?

El mercado de bolsa de vuelo electrónica (EFB) se sitúa en USD 3,03 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado de bolsa de vuelo electrónica (EFB)?

Se pronostica que el mercado registre una CAGR del 7,65% y alcance los USD 4,38 mil millones para 2030.

¿Qué región registrará el crecimiento más rápido en la adopción de EFB?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 9,32% hasta 2030, impulsada por la expansión de flotas en China e India.

¿Qué segmento de EFB crece más rápidamente por componente?

Se espera que los ingresos por software aumenten a una CAGR del 8,98% a medida que las aerolíneas migran hacia plataformas basadas en la nube y análisis predictivos.

¿Qué impulsa la demanda de MRO de soluciones de bolsa de vuelo electrónica (EFB)?

Las organizaciones de mantenimiento adoptan registros técnicos electrónicos y notificación de defectos en tiempo real para reducir los retrasos en tierra y habilitar el mantenimiento predictivo, impulsando una CAGR del 8,75% en el segmento.

Última actualización de la página el: