Tamaño y Participación del Mercado de Mecanizado por Haz de Electrones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

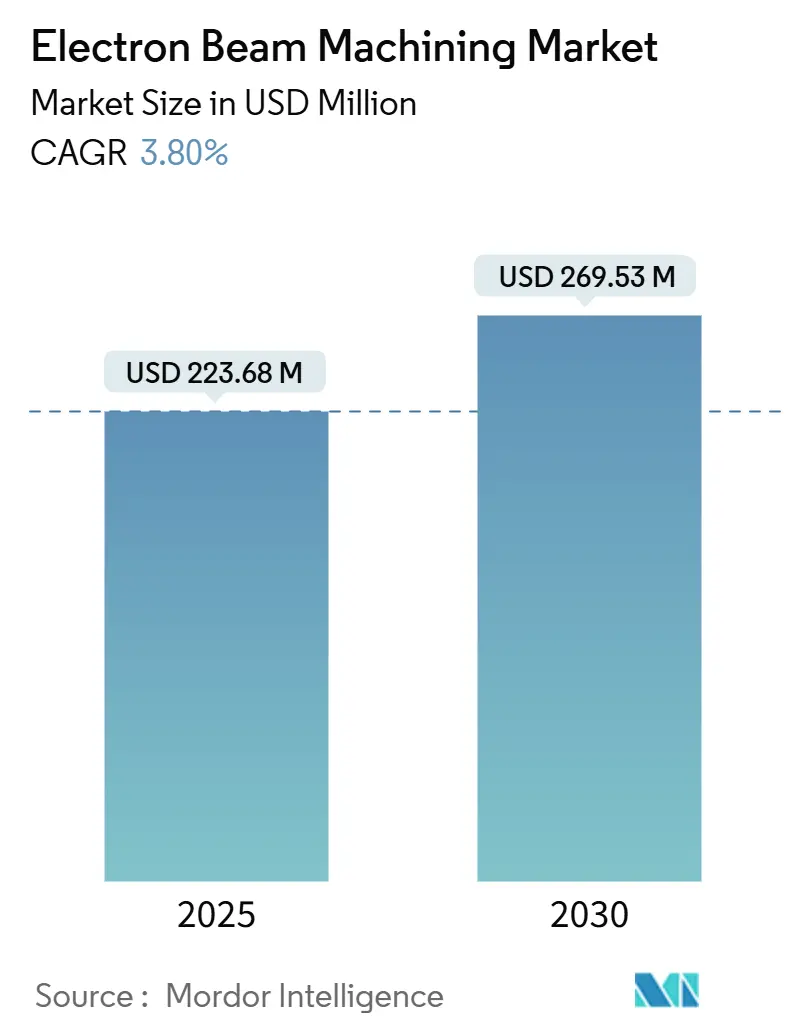

| Tamaño del Mercado (2025) | 223.68 Millones de dólares |

| Tamaño del Mercado (2030) | 269.53 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

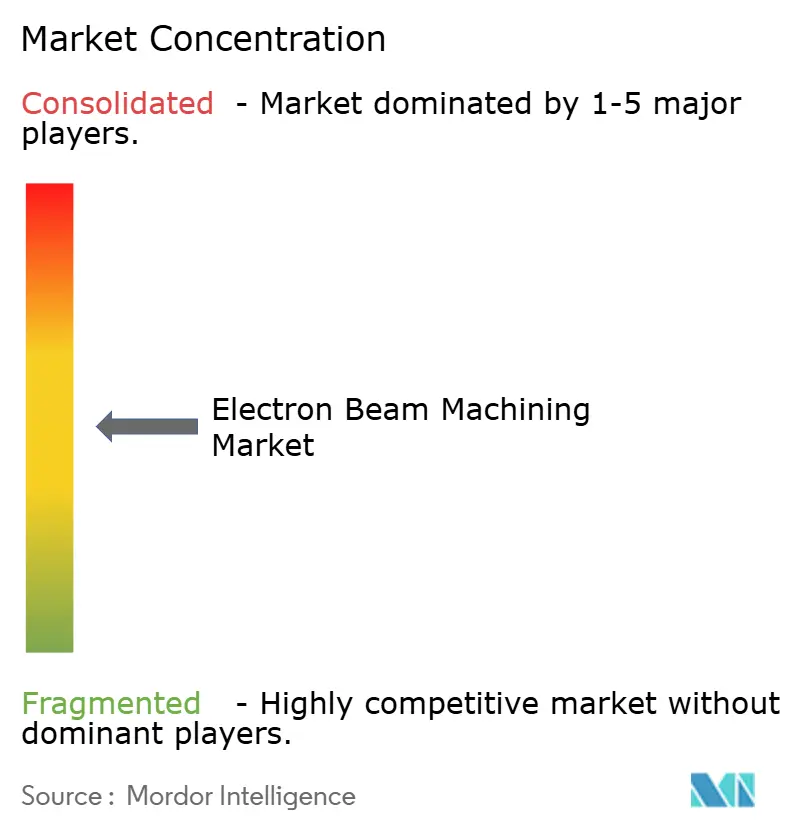

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mecanizado por Haz de Electrones por Mordor Intelligence

El tamaño del mercado de mecanizado por haz de electrones alcanzó los 223,68 millones de USD en 2025 y se prevé que ascienda a 269,53 millones de USD en 2030, avanzando a una CAGR del 3,8% durante el período. La expansión gradual refleja una curva tecnológica que ahora recompensa la precisión y el procesamiento libre de contaminación más que el rendimiento bruto, especialmente en aplicaciones aeroespaciales, médicas y energéticas que exigen estrictos regímenes de calificación. El aumento de la adopción en la fabricación de alto valor y bajo volumen, un giro hacia técnicas aditivas para metales refractarios y la inversión sostenida en plataformas de potencia media sustentan la demanda de soluciones del mercado de mecanizado por haz de electrones. La intensidad competitiva gira en torno a la diferenciación de productos —algoritmos de control del haz, diseño del sistema de vacío y diagnósticos in situ— más que al precio. Asia-Pacífico lidera tanto en participación como en crecimiento, respaldado por incentivos estatales e inversiones privadas en ingeniería de precisión. Los presupuestos de capital restringidos y la escasez de ingenieros de procesos mantienen el crecimiento moderado, aunque resiliente, a medida que los usuarios ponderan el costo frente a la latitud única del material y la geometría de la tecnología.

Conclusiones Clave del Informe

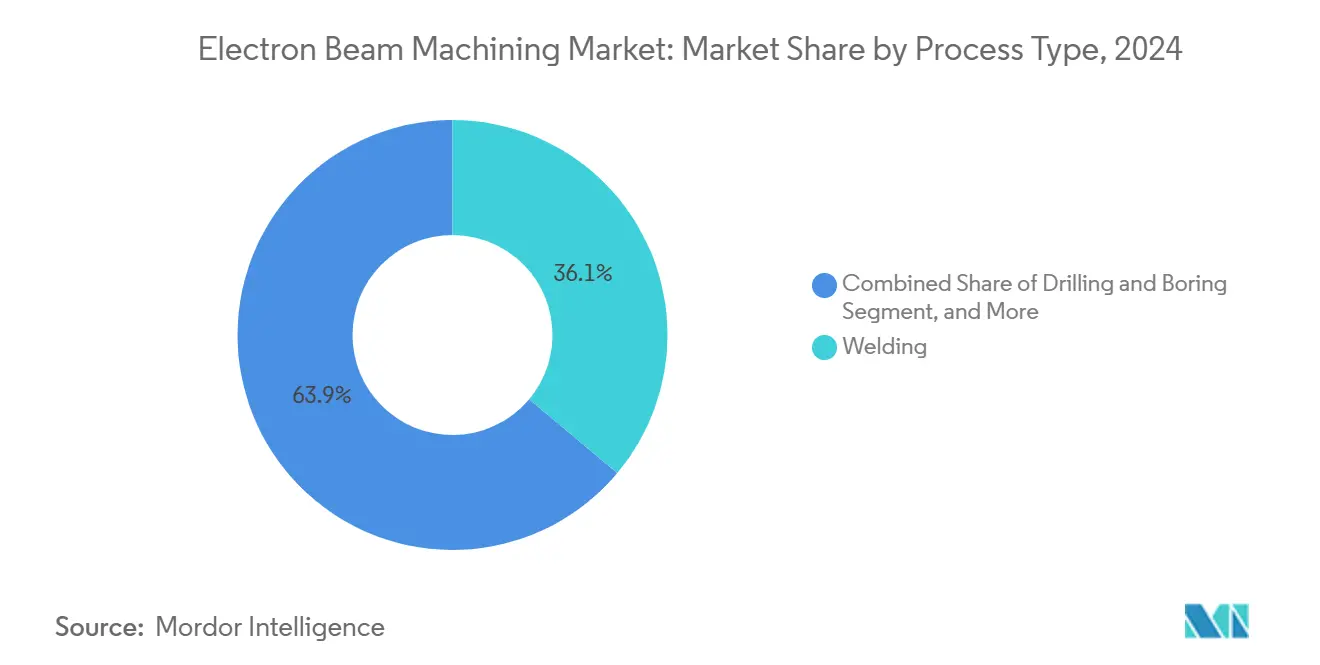

- Por tipo de proceso, la soldadura representó el 36,1% de la participación del mercado de mecanizado por haz de electrones en 2024, mientras que se proyecta que la fabricación aditiva registre la CAGR más rápida del 6,2% hasta 2030.

- Por potencia nominal, los sistemas en la banda de 10 a 30 kW representaron el 44,5% del tamaño del mercado de mecanizado por haz de electrones en 2024; se prevé que las unidades por encima de 30 kW alcancen una CAGR del 4,9% hasta 2030.

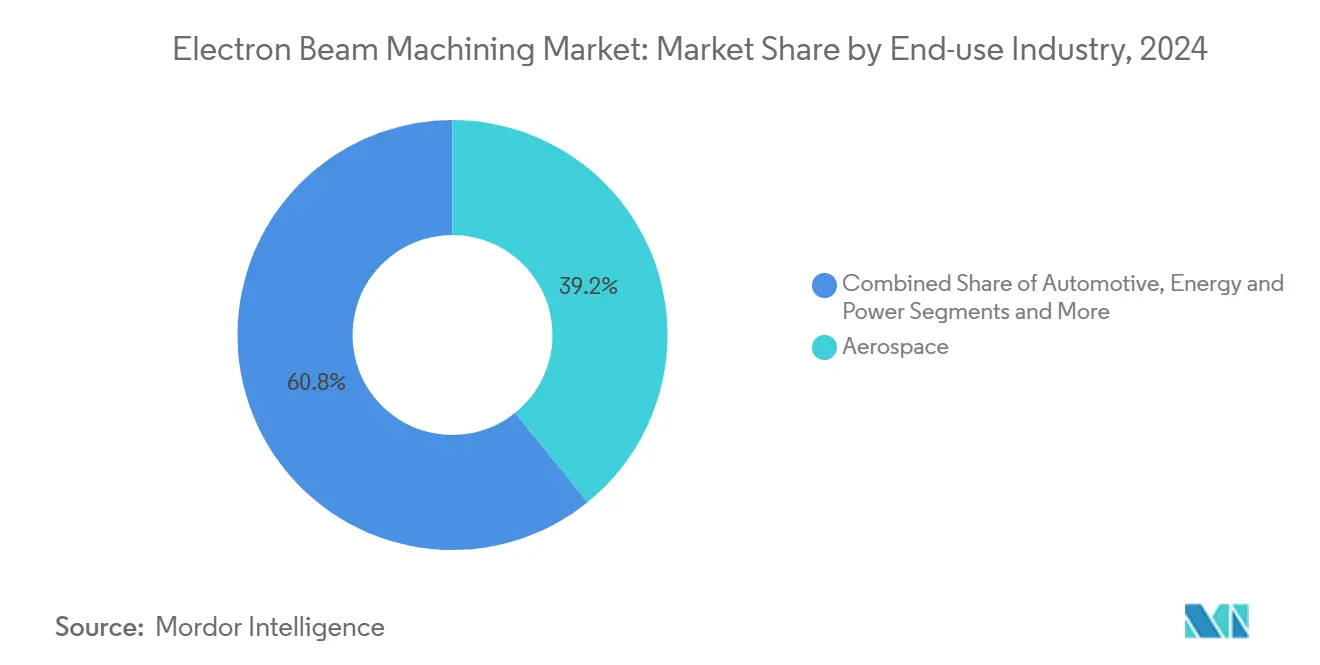

- Por uso final, el sector aeroespacial representó el 39,2% de los ingresos de 2024, mientras que se espera que los dispositivos médicos e implantes registren una CAGR del 5,4% hasta 2030.

- Por material, el titanio y sus aleaciones controlaron el 33,6% de los ingresos de 2024, y se prevé que los metales refractarios alcancen una CAGR del 5,1% hasta 2030.

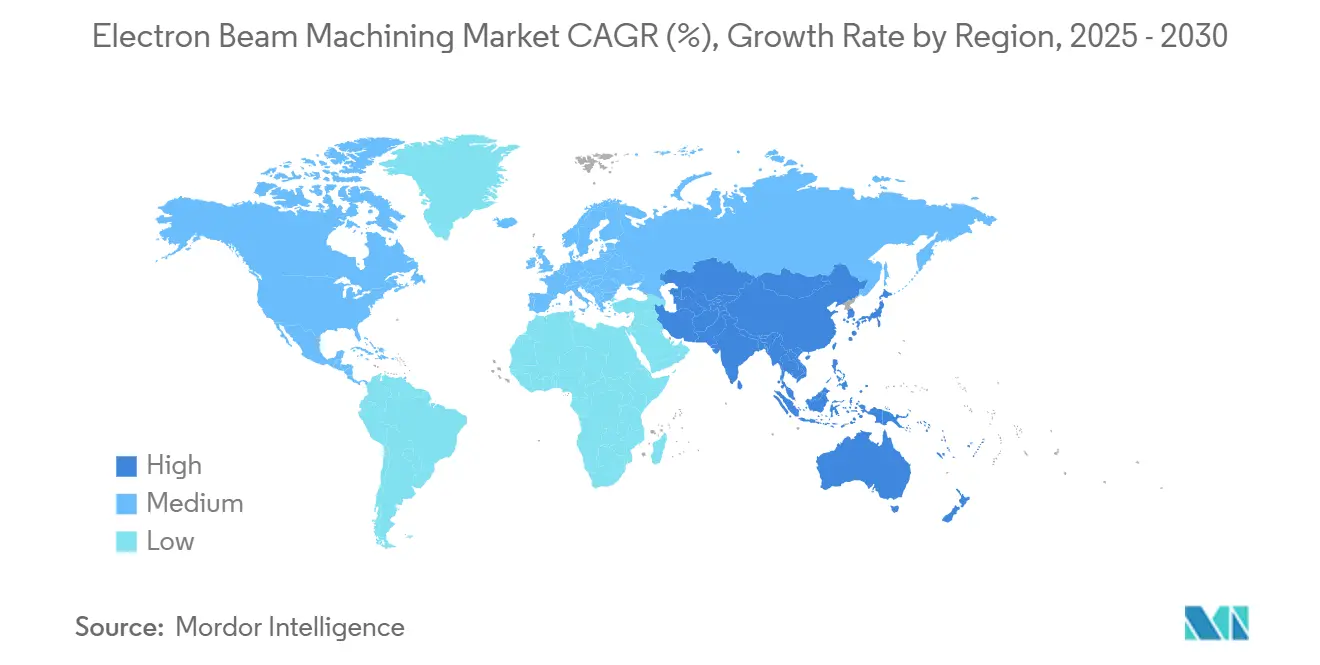

- Por geografía, Asia-Pacífico representó el 31,7% del tamaño del mercado de mecanizado por haz de electrones en 2024; además, la región está encaminada a una CAGR del 5,6% hasta 2030.

Tendencias e Información del Mercado Global de Mecanizado por Haz de Electrones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de soldadura de precisión en la producción aeroespacial | +0.8% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de implantes médicos personalizados para el paciente | +0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preferencia por el mecanizado en vacío para suprimir la oxidación | +0.4% | Global | Corto plazo (≤ 2 años) |

| Expansión de la fabricación aditiva por fusión en cama de polvo con haz de electrones para metales refractarios | +0.7% | Núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Diagnósticos de haz en tiempo real asistidos por inteligencia artificial | +0.5% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Programas de reparación de álabes de turbina | +0.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Soldadura de Precisión en la Producción Aeroespacial

La soldadura por haz de electrones se ha vuelto fundamental para unir aleaciones aeroespaciales disímiles y sensibles a la oxidación. El perfil de soldadura profundo y estrecho del método elimina el material de aporte, acorta los tiempos de ciclo y cumple con las estrictas normas de trazabilidad. Una demostración histórica de Sheffield Forgemasters produjo cuatro soldaduras de grado nuclear de gran espesor en menos de 24 horas, una tarea que antes consumía un año. El sector aeroespacial representó el 39,2% de los ingresos de 2024, y los requisitos de rendimiento más estrictos en los vehículos de lanzamiento reutilizables se espera que atraigan pedidos adicionales de equipos del mercado de mecanizado por haz de electrones.

Aumento de la Demanda de Implantes Médicos de Alto Rendimiento mediante Fusión por Haz de Electrones

Los proveedores médicos aprovechan cada vez más la fusión por haz de electrones para imprimir implantes de titanio con estructura de celosía cuya porosidad estimula la osteointegración. El JAM-5200EBM de JEOL, equipado con una fuente de 6 kW y un cátodo de 1.500 horas, ilustra las ganancias de productividad que impulsan la adopción[1]JEOL Ltd., "Serie BS/JEBG/EBG de Fuente de Haz de Electrones," jeol.com. El envejecimiento de la población y los modelos quirúrgicos de piezas bajo demanda posicionan a los dispositivos médicos como la clase de clientes de más rápido crecimiento, elevando la penetración del mercado de mecanizado por haz de electrones en los centros de fabricación adyacentes a hospitales.

Creciente Preferencia por el Mecanizado en Vacío para Evitar la Oxidación

Los entornos de vacío niegan la formación de óxidos al mecanizar metales reactivos como el titanio o el tungsteno. El beneficio es agudo para el tungsteno, un elemento estratégico en el que China controla aproximadamente el 80% del suministro; minimizar el desperdicio es, por tanto, esencial[2]Tungsten Metals Group, "Tungsteno: Un Mineral Crítico en Peligro," tungstenmetalsgroup.com. El mecanizado en vacío también elimina la limpieza superficial posterior al proceso, comprimiendo los plazos de entrega y reduciendo el gasto en consumibles.

Expansión de la Fabricación Aditiva por Fusión en Cama de Polvo con Haz de Electrones para Metales Refractarios

La fusión en cama de polvo con haz de electrones permite obtener piezas de tungsteno y tantalio con densidad casi total, superando el agrietamiento y la porosidad endémicos de las rutas basadas en láser. Ensayos académicos lograron una densidad relativa del 99,8% en componentes de tungsteno impresos, validando la viabilidad para aplicaciones hipersónicas, nucleares y de desgaste[3]Revista de Materiales, "Fusión Selectiva por Haz de Electrones de Tungsteno Puro," mdpi.com. Con una CAGR del 6,2%, la fabricación aditiva es el segmento de proceso de más rápido avance dentro del mercado de mecanizado por haz de electrones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo de capital y mantenimiento de los sistemas de haz en vacío | -0.9% | Global | Corto plazo (≤ 2 años) |

| Escasez de ingenieros de procesos de haz de electrones cualificados | -0.6% | Global | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de material para cátodos | -0.4% | Global | Corto plazo (≤ 2 años) |

| Aprobaciones de seguridad radiológica para instalaciones urbanas | -0.3% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Mantenimiento de los Sistemas de Haz en Vacío

Las cámaras llave en mano, las bombas de alto vacío y los cañones de haz frecuentemente superan los 2 millones de USD, y los cambios rutinarios de cátodo más el mantenimiento de las bombas amplían los costos de propiedad. Muchas empresas medianas, por tanto, subcontratan a procesadores por contrato, difiriendo el gasto de capital inmediato[4]E-BEAM Services, "Acerca de los Haces de Electrones," ebeamservices.com. El conjunto resultante de proveedores de servicios limita el ritmo al que se instala nueva capacidad, moderando el crecimiento general del mercado de mecanizado por haz de electrones.

Escasez de Ingenieros de Procesos de Haz de Electrones y Personal de Control de Calidad Cualificados

La óptica electrónica, la ciencia del vacío y el control de calidad metalúrgico forman un conjunto de habilidades interdisciplinario que los programas formales rara vez cubren. Los organismos reguladores subrayan la necesidad de operadores experimentados para garantizar reparaciones de soldadura sin defectos, agravando el cuello de botella laboral [NRC.GOV]. Las economías emergentes sienten el aprieto de manera más aguda, postergando la adquisición de activos adicionales del mercado de mecanizado por haz de electrones hasta que maduren los canales de formación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proceso: La Fabricación Aditiva Impulsa la Innovación

La soldadura lideró el marcador de segmentos con el 36,1% de los ingresos de 2024 y ancla el mercado de mecanizado por haz de electrones hasta 2030. Las soldaduras de penetración profunda y libres de contaminación continúan resolviendo los desafíos de unión heredados en fuselajes y recipientes nucleares. En paralelo, la fabricación aditiva captó la atención con una proyección de CAGR del 6,2% respaldada por la fusión en cama de polvo para metales refractarios que las herramientas convencionales simplemente no pueden conformar.

Las velocidades de deposición en aumento ahora rivalizan con los tiempos de ciclo de forja: la plataforma EBAM de Sciaky ha registrado una deposición de titanio de 40 lb/h, subrayando los avances en rendimiento. La perforación, el corte y el endurecimiento superficial mantienen una relevancia de nicho aunque duradera donde persisten las exigencias de tolerancias submicrométrica y zona afectada por el calor nula. Esta cartera diversa protege al mercado de mecanizado por haz de electrones contra la ciclicidad de un solo proceso.

Por Potencia Nominal: Los Sistemas de Alta Potencia Permiten el Procesamiento de Mayor Espesor

Los sistemas en la banda de 10 a 30 kW representaron el 44,5% del tamaño del mercado de mecanizado por haz de electrones en 2024, lo que refleja su adecuación para revestimientos aeroespaciales e implantes ortopédicos que gobiernan la demanda principal. Los usuarios prefieren esta clase por su equilibrio entre la huella de la cámara, las cargas de servicios públicos y el gasto de capital.

Por encima de 30 kW, el crecimiento de una CAGR del 4,9% está vinculado a carcasas de turbinas más gruesas y grandes construcciones aditivas monolíticas. El catálogo de JEOL ahora abarca 30 kW, y las propuestas en círculos industriales pesados buscan clasificaciones aún más altas para la consolidación de subconjuntos. Las unidades de baja potencia (<10 kW) atienden a nichos de semiconductores y microcorte donde la precisión extrema supera a la velocidad.

Por Industria de Uso Final: Los Dispositivos Médicos Aceleran la Adopción

El sector aeroespacial mantuvo una participación del 39,2% de las ventas de 2024, impulsado por contratos de fuselaje, motor y vehículos espaciales que estipulan integridad de soldadura sin vacíos. Las estrictas normas de aeronavegabilidad y trazabilidad sustentan este liderazgo.

Por el contrario, los implantes médicos están encaminados a la tasa de crecimiento más rápida del 5,4% a medida que los cirujanos solicitan geometrías adaptadas al paciente y celosías porosas que solo la fusión por haz de electrones puede entregar. Las características de seguimiento y trazabilidad se integran perfectamente con los sistemas de inventario hospitalario, reforzando la adopción. El mercado de mecanizado por haz de electrones se diversifica así hacia flujos de ingresos de ciencias de la vida menos correlacionados con los ciclos de tráfico aéreo.

Por Material: Los Metales Refractarios Impulsan el Crecimiento Especializado

Las aleaciones de titanio representaron el 33,6% de la facturación de 2024 y continúan como el material preferido para aplicaciones aeroespaciales y de implantes críticas en peso. Las condiciones de vacío previenen la capa alfa y conservan la vida a la fatiga, validando la participación continua del titanio en el mercado de mecanizado por haz de electrones.

Los metales refractarios crecen más rápido con una CAGR del 5,1% gracias a proyectos de defensa, nucleares e hipersónicos. La fusión en cama de polvo ahora imprime tungsteno, niobio y tantalio sin grietas, evitando la fragilidad del mecanizado y los límites de la forja. Las superaleaciones de níquel, el acero inoxidable y el aluminio mantienen ganancias sólidas aunque más lentas, protegidas por mejoras incrementales en álabes de turbina y carcasas de baterías.

Análisis Geográfico

Asia-Pacífico capturó el 31,7% de los ingresos de 2024 y se dirige a la CAGR más alta del 5,6% hasta 2030, a medida que China y Japón canalizan subvenciones hacia motores a reacción de próxima generación y líneas de fabricación de dispositivos médicos. El dominio de Pekín en la minería de tungsteno otorga a los fabricantes de equipos originales locales ventajas de costo y suministro para cátodos y construcciones refractarias. Los marcos de política como el programa Fabricado en China 2025 de China y la Sociedad 5.0 de Japón asignan presupuestos para herramientas de alta precisión, garantizando la demanda de equipos del mercado de mecanizado por haz de electrones.

América del Norte le sigue con sectores aeroespaciales, de defensa y nucleares consolidados que valoran la soldadura por haz de electrones validada. Los hitos de soldadura en vacío de Sheffield Forgemasters y los desarrollos aditivos de la NASA sostienen un canal de programas público-privados orientados a componentes aditivos, de reparación y listos para el espacio. Los emergentes clústeres aeroespaciales de México refuerzan la demanda de la cadena de suministro para unidades de rango medio.

Europa completa el trío principal, apoyándose en la base automotriz y de ingeniería de precisión de Alemania, el patrimonio de propulsión de Francia y las iniciativas de satélites y reactores modulares pequeños del Reino Unido. Las estrictas directivas medioambientales y las leyes de eficiencia energética fomentan el mecanizado en vacío con mínimo desperdicio, apuntalando así el mercado regional de mecanizado por haz de electrones. Los consorcios de investigación paneuropeos también impulsan trabajos sobre matrices de múltiples haces y planificación de trayectorias con inteligencia artificial que podrían transferirse a las ofertas de los fabricantes de equipos originales después de 2027.

Panorama Competitivo

La fragmentación moderada define el campo actual: Sciaky, Pro-Beam, Steigerwald y JEOL presentan conjuntamente una cartera que abarca celdas de soldadura, plataformas aditivas y cámaras de alto vacío. La estrategia de producto se centra en el control de la trayectoria del haz y la ergonomía de la cámara más que en los descuentos, lo que sostiene los precios premium en todo el mercado de mecanizado por haz de electrones.

La diferenciación tecnológica es evidente en la retroalimentación adaptativa IRISS de Sciaky, que modula la potencia para la deposición en bucle cerrado, y en el escudo electrónico e-Shield de JEOL, que reduce las salpicaduras de polvo durante la fusión —características difíciles de replicar sin una propiedad intelectual profunda en óptica electrónica. Las empresas de nivel medio aprovechan los contratos de servicio locales para crear nichos regionales, aunque las solicitudes de propuesta de los clientes exigen cada vez más bases de instalación globales y plantillas de proceso validadas por normas ISO.

Los movimientos inorgánicos incluyen la integración anterior de PTR y Steigerwald por parte de Global Beam Technologies, presagiando futuras fusiones en busca de escala orientadas a agrupar redes de investigación y desarrollo y posventa. Las empresas emergentes enfatizan los diagnósticos de inteligencia artificial y las cámaras modulares, cortejando a los sectores de clientes de baterías e hidrógeno que aún no están saturados con proveedores heredados. Las presentaciones de propiedad intelectual han tendido hacia redes de múltiples haces, insinuando un próximo salto en el rendimiento que podría reorganizar el orden del mercado de mecanizado por haz de electrones después de 2030.

Líderes de la Industria de Mecanizado por Haz de Electrones

Pro-Beam GmbH & Co. KGaA

Sciaky, Inc. (Phillips Service Industries)

Steigerwald Strahltechnik GmbH

Mitsubishi Electric Corporation

Beijing CHBEB Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: el Laboratorio Nacional de Aceleradores SLAC alcanzó una corriente de haz pico de 100 kA durante duraciones de femtosegundos, abriendo nuevas ventanas paramétricas para el procesamiento de materiales.

- Enero de 2025: JEOL lanzó la unidad aditiva JAM-5200EBM de 6 kW con vida útil extendida del cátodo.

- Agosto de 2024: Hitachi High-Tech destacó el análisis de rayos X para el control de calidad de baterías de vehículos eléctricos.

- Junio de 2024: TWI Global detalló la retención del 95% de resistencia de la soldadura por haz de electrones frente al metal base.

Alcance del Informe Global del Mercado de Mecanizado por Haz de Electrones

| Soldadura |

| Perforación y Taladrado |

| Corte y Marcado |

| Tratamiento Superficial y Endurecimiento |

| Fabricación Aditiva / Fusión en Cama de Polvo |

| Hasta 10 kW |

| 10 - 30 kW |

| Por Encima de 30 kW |

| Aeroespacial |

| Dispositivos Médicos e Implantes |

| Automotriz |

| Energía y Potencia |

| Electrónica y Semiconductores |

| Investigación y Academia |

| Titanio y Aleaciones |

| Níquel y Superaleaciones |

| Acero Inoxidable |

| Aluminio y Aleaciones |

| Metales Refractarios (Tungsteno, Tantalio) |

| Otros (Cobre, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Proceso | Soldadura | |

| Perforación y Taladrado | ||

| Corte y Marcado | ||

| Tratamiento Superficial y Endurecimiento | ||

| Fabricación Aditiva / Fusión en Cama de Polvo | ||

| Por Potencia Nominal | Hasta 10 kW | |

| 10 - 30 kW | ||

| Por Encima de 30 kW | ||

| Por Industria de Uso Final | Aeroespacial | |

| Dispositivos Médicos e Implantes | ||

| Automotriz | ||

| Energía y Potencia | ||

| Electrónica y Semiconductores | ||

| Investigación y Academia | ||

| Por Material | Titanio y Aleaciones | |

| Níquel y Superaleaciones | ||

| Acero Inoxidable | ||

| Aluminio y Aleaciones | ||

| Metales Refractarios (Tungsteno, Tantalio) | ||

| Otros (Cobre, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de mecanizado por haz de electrones en 2025 y qué crecimiento se espera para 2030?

El mercado se sitúa en 223,68 millones de USD en 2025 y se prevé que alcance los 269,53 millones de USD en 2030, lo que refleja una CAGR del 3,8%.

¿Qué región lidera en la adopción del mecanizado por haz de electrones?

Asia-Pacífico ostenta la mayor participación del 31,7% en 2024 y está encaminada a la CAGR más rápida del 5,6% hasta 2030, impulsada por la expansión de la fabricación aeroespacial y médica.

¿Qué segmento de proceso se está expandiendo más rápidamente?

Se proyecta que la fabricación aditiva mediante fusión en cama de polvo con haz de electrones crezca a una CAGR del 6,2%, ya que permite geometrías de metales refractarios inalcanzables por otros métodos.

¿Por qué se prefiere la soldadura por haz de electrones en aplicaciones aeroespaciales?

Sus soldaduras de penetración profunda en vacío previenen la oxidación y permiten uniones de alta resistencia entre aleaciones disímiles, cumpliendo con los estrictos estándares de aeronavegabilidad.

¿Qué restricción importante podría frenar la adopción del mercado?

Los altos costos iniciales y de mantenimiento de los sistemas de haz en vacío, que a menudo superan los 2 millones de USD, pueden retrasar las decisiones de inversión, especialmente para las empresas más pequeñas.

¿Qué clase de potencia domina actualmente las instalaciones?

Los sistemas con una clasificación entre 10 kW y 30 kW representan el 44,5% de la base instalada gracias a un equilibrio óptimo entre capacidad de procesamiento y costo operativo.

Última actualización de la página el: