Tamaño y Participación del Mercado de Blindaje contra Interferencia Electromagnética (EMI)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

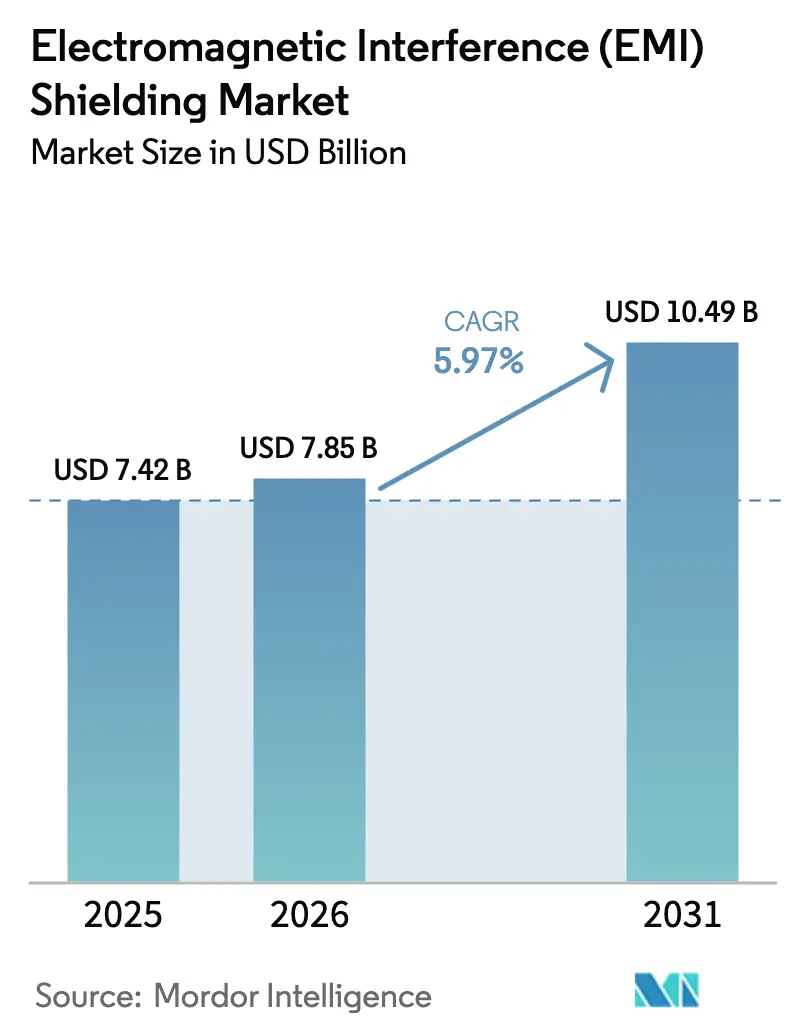

| Tamaño del Mercado (2026) | 7.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.97% CAGR |

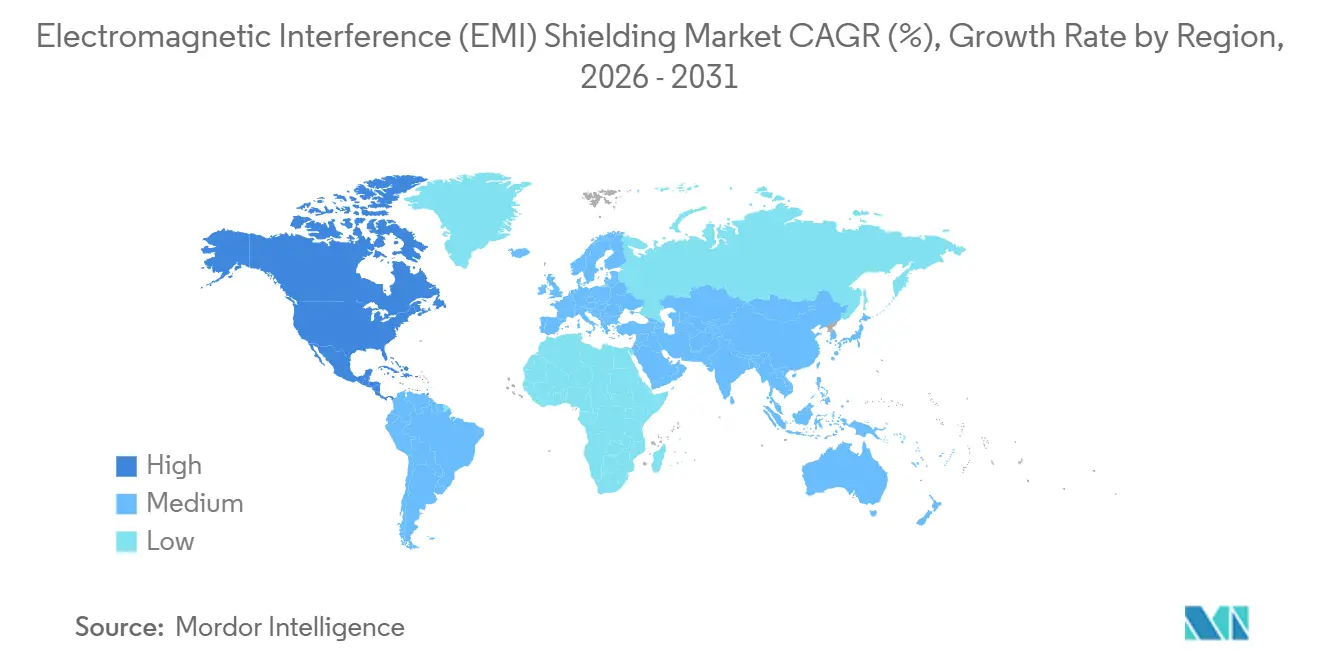

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales-shielding-market/electromagnetic-interference-(emi)-shielding-market-1753429347798-major-players.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Blindaje contra Interferencia Electromagnética (EMI) por Mordor Intelligence

El tamaño del Mercado de Blindaje contra Interferencia Electromagnética fue valorado en USD 7,42 mil millones en 2025 y se estima que crecerá desde USD 7,85 mil millones en 2026 hasta alcanzar USD 10,49 mil millones en 2031, a una CAGR del 5,97% durante el período de pronóstico (2026-2031). Las implementaciones críticas de rendimiento en centros de datos de IA, estaciones base 5G y trenes de potencia de vehículos eléctricos están reemplazando las compras de solo cumplimiento normativo a medida que aumentan los requisitos de integridad de señal. Asia-Pacífico lideró con el 41,40% de los ingresos en 2025, gracias a los centros de producción de teléfonos inteligentes y baterías para vehículos eléctricos, mientras que se proyecta que América del Norte se expanda más rápidamente con una CAGR del 6,55% impulsada por la construcción de centros de datos de hiperescala que requieren bastidores refrigerados por líquido con blindaje de radiofrecuencia. Los recubrimientos conductores representaron el 32,70% de la participación de materiales en 2025, aunque los polímeros conductores más ligeros están proyectados para crecer a una CAGR del 6,12% a medida que los diseñadores priorizan la resistencia a la corrosión en teléfonos plegables y dispositivos portátiles. El blindaje con junta capturó el 53,00% de los ingresos por método en 2025 y sigue siendo esencial para los módulos de puertas de automóviles que deben soportar 100.000 ciclos de apertura y cierre sin perder menos de 1 Ω de resistencia de contacto. La banda de 1-6 GHz sigue dominando con el 62,00%, pero la demanda de sub-THz está aumentando a una CAGR del 6,11% a medida que proliferan las constelaciones de satélites y las pequeñas celdas de onda milimétrica.

Conclusiones Clave del Informe

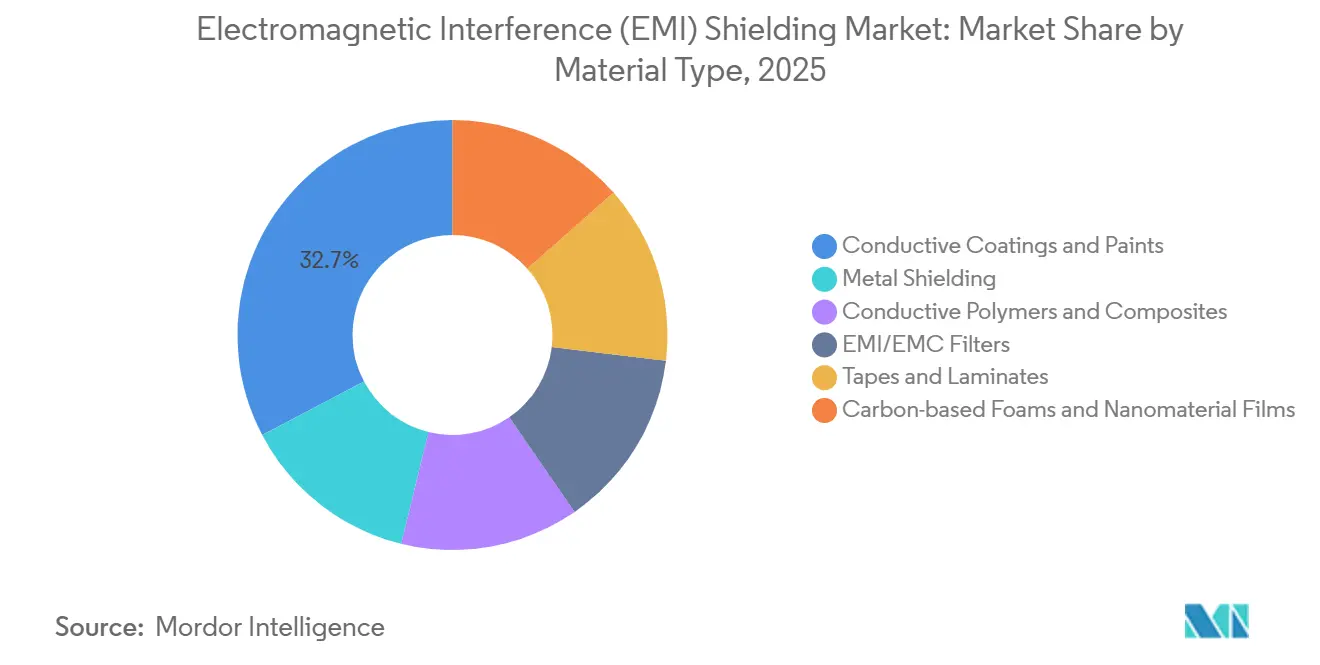

- Por tipo de material, los recubrimientos y pinturas conductoras lideraron con una participación de ingresos del 32,70% en 2025, y la participación de los polímeros y compuestos conductores está preparada para aumentar con una CAGR del 6,12% durante el período de pronóstico (2026-2031).

- Por método de blindaje, el blindaje con junta capturó el 53,15% de la participación del mercado de blindaje contra interferencia electromagnética en 2025, y se espera que esta participación aumente con una CAGR del 6,23% durante el período de pronóstico (2026-2031).

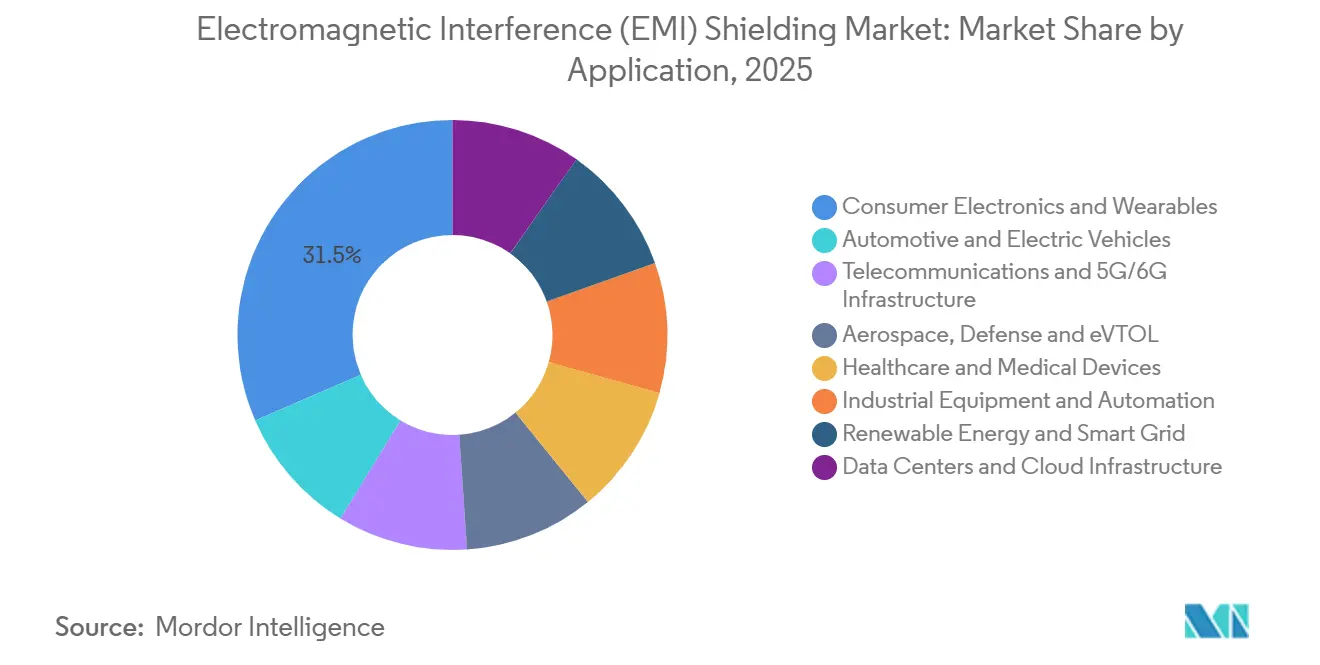

- Por aplicación, la electrónica de consumo y los dispositivos portátiles representaron el 31,50% del tamaño del mercado de blindaje contra interferencia electromagnética en 2025, mientras que se espera que los centros de datos e infraestructura en la nube registren la CAGR más rápida del 6,32% hasta 2031.

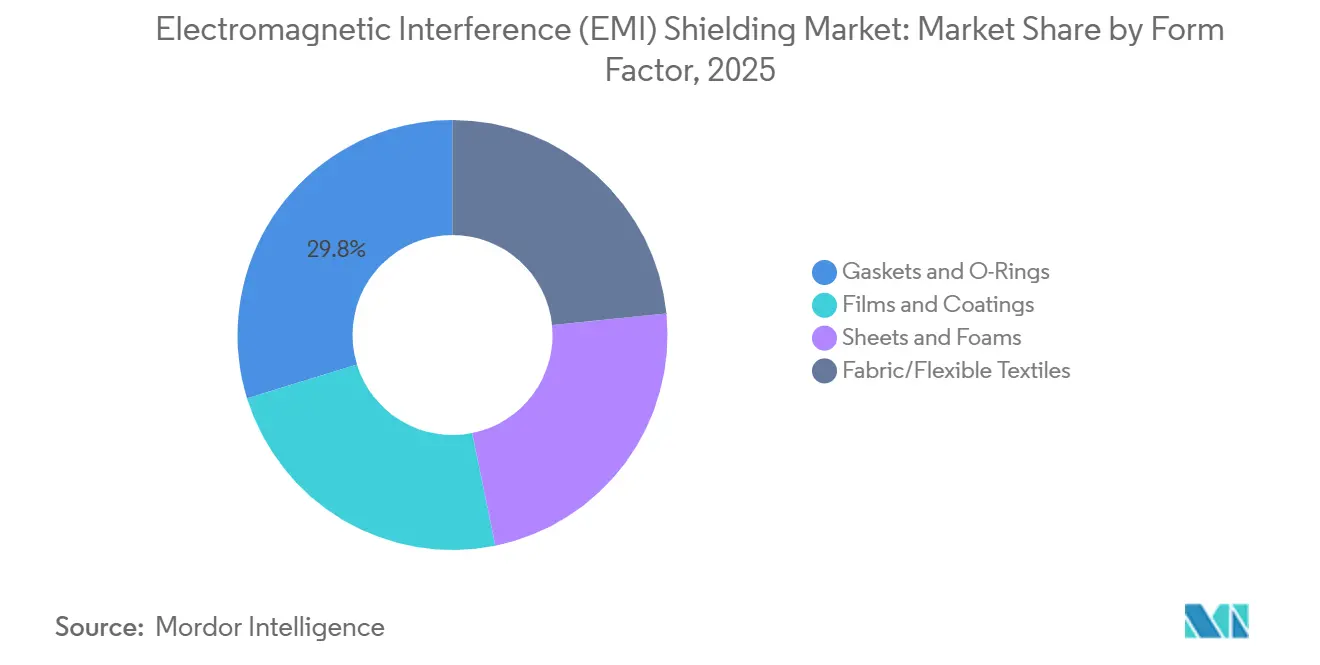

- Por factor de forma, las juntas y los anillos tóricos tuvieron una participación del 29,77% en 2025 y se prevé que la participación de películas y recubrimientos crezca con una CAGR del 6,41% durante el período de pronóstico (2026-2031).

- Por geografía, Asia-Pacífico mantuvo el 41,40% de la participación del mercado de blindaje contra interferencia electromagnética en 2025 y América del Norte avanza a una CAGR del 6,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Blindaje contra Interferencia Electromagnética (EMI)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de electrónica de consumo y dispositivos portátiles | +1.8% | Global, con núcleo en APAC y expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Despliegue acelerado de infraestructura 5G/onda milimétrica | +1.6% | América del Norte, Europa, APAC (China, Corea del Sur, Japón) | Corto plazo (≤ 2 años) |

| Regulaciones de Compatibilidad Electromagnética (CEM) globales más estrictas en los sectores automotriz, médico y aeroespacial | +1.2% | Europa (automotriz), América del Norte (médico, aeroespacial), APAC (automotriz) | Largo plazo (≥ 4 años) |

| Constelaciones de satélites específicas por sector que impulsan la demanda de blindaje a bordo | +0.5% | Global, con concentración en centros de lanzamiento de América del Norte | Mediano plazo (2-4 años) |

| Blindaje a nivel de compartimento en chiplets y SiP en empaquetado avanzado | +0.9% | APAC (Taiwán, Corea del Sur), América del Norte (centros de diseño) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Electrónica de Consumo y Dispositivos Portátiles

Los teléfonos inteligentes, relojes inteligentes y auriculares inalámbricos se están reduciendo, por lo que los ingenieros ahora especifican capas de blindaje más delgadas que 10 μm que aún ofrecen más de 60 dB de atenuación en el rango de 2,4-6 GHz. Las telas basadas en MXene logran 42 dB en una sola capa y 69 dB en apilamientos triples mientras soportan más de 500 dobleces, lo que las hace ideales para superficies curvas de dispositivos portátiles. Las bisagras de teléfonos plegables se flexionan más de 200.000 veces; las tintas de nanohilos de plata mantienen una conductividad de 31.000 S/cm incluso bajo una deformación del 50%, evitando rutas de fuga de radiofrecuencia. A medida que maduran las películas transparentes, elásticas y lavables, los proveedores con líneas de recubrimiento de rollo a rollo superarán a los proveedores tradicionales de carcasas metálicas.

Despliegue Acelerado de Infraestructura 5G/Onda Milimétrica

Las estaciones base de onda milimétrica a 26 GHz y 39 GHz necesitan blindajes a nivel de placa calificados por encima de 80 dB porque los sustratos de politetrafluoroetileno (PTFE) de baja pérdida y de polímero de cristal líquido amplían las emisiones radiadas. La Comisión Federal de Comunicaciones (FCC) Parte 15 y el Instituto Europeo de Normas de Telecomunicaciones (ETSI) EN 301 489 se endurecieron en 2024, por lo que los fabricantes de equipos originales (OEM) ahora adquieren ensamblajes moldeados que combinan vías térmicas y juntas de blindaje contra interferencia electromagnética, reduciendo los pasos de producción. El número de pequeñas celdas en América del Norte está en camino de superar 1 millón para 2028, y los operadores de centros de datos cerca de Washington D.C. ya están modernizando los bastidores con paneles de 60-80 dB tras incidentes de errores de memoria en unidades de procesamiento gráfico (GPU)[1]FCC, "Dispositivos de Radiofrecuencia Parte 15," fcc.gov.

Regulaciones de Compatibilidad Electromagnética Global más Estrictas en los Sectores Automotriz, Médico y Aeroespacial

La Edición 7.0 de CISPR 12 y la Revisión 7 de UNECE R10 elevaron los límites de emisión e inmunidad de los vehículos en 2025. Los fabricantes de automóviles ahora exigen juntas de elastómero conductor que mantengan la deformación por compresión por debajo del 10% después de 168 horas a 125°C; las piezas de tela sobre espuma de alto rendimiento no pueden igualar esto[2]Naciones Unidas, "UNECE R10 Revisión 7," unece.org. Los dispositivos médicos deben cumplir con la Edición 5.0 de IEC 60601-1-2, mientras que MIL-STD-461G impulsa la demanda aeroespacial de blindajes de cables capaces de reducir las corrientes inducidas por rayos de 200 kA a aproximadamente 1 A.

Blindaje a Nivel de Compartimento en Chiplets y SiP en Empaquetado Avanzado

A medida que se extienden los diseños de chiplets, aumenta la diafonía. Las paredes de paquetes moldeados con patrón láser ofrecen más de 70 dB de aislamiento entre radiofrecuencia y banda base en módulos 5G sin pasos de pulverización catódica posteriores, pero las paredes de epoxi necesitan una resistividad inferior a 0,1 Ω·cm y una expansión térmica compatible para mantenerse unidas a lo largo de 1.000 ciclos térmicos. Las películas de plata impresas por electroaspersión ofrecen 60 dB a 25 μm de espesor con un rendimiento de material del 90%, reduciendo el costo por paquete en aproximadamente un 40%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de materiales y procesos de blindaje avanzados | -0.9% | Global, con presión aguda en segmentos de consumo sensibles al costo | Mediano plazo (2-4 años) |

| Restricciones de factor de forma en dispositivos ultracompactos y plegables | -0.4% | APAC (centros de electrónica de consumo), América del Norte (dispositivos portátiles) | Corto plazo (≤ 2 años) |

| Volatilidad del precio del cobre que eleva el riesgo de la lista de materiales en programas de gran volumen | -0.7% | Global, con mayor exposición en infraestructura automotriz y de telecomunicaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Materiales y Procesos de Blindaje Avanzados

Las películas de nanomateriales pueden superar los USD 200 por kg, diez veces el precio de las fibras de carbono recubiertas de níquel. Las herramientas de pulverización catódica al vacío cuestan más de USD 500.000 y funcionan en ciclos de 30-60 minutos, mientras que los recubridores ultrasónicos tienen menores necesidades de capital, aproximadamente USD 50.000, pero añaden complejidad en la formulación de tintas. La certificación añade entre un 15% y un 20% a los presupuestos de desarrollo, por lo que las pequeñas empresas sin laboratorios internos de Compatibilidad Electromagnética (CEM) enfrentan lanzamientos retrasados.

Volatilidad del Precio del Cobre que Eleva el Riesgo de la Lista de Materiales

El cobre en la Bolsa de Metales de Londres se acercó a USD 11.735 por tonelada a finales de 2025; cada variación de USD 2.000 eleva las listas de materiales de juntas hasta un 10% para volúmenes automotrices y de telecomunicaciones. Los aranceles de los Estados Unidos sobre el cobre semielaborado y la escasa fundición nacional intensifican el riesgo de abastecimiento. Los sustitutos de aluminio o polímero requieren secciones más gruesas o carecen de durabilidad, lo que hace que la cobertura en tiempo real y el reciclaje de circuito cerrado sean vitales para la estabilidad del margen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Polímeros Conductores Ganan Terreno a Medida que la Corrosión y el Peso Impulsan la Sustitución

Los recubrimientos y pinturas conductoras controlaron el 32,70% de los ingresos en 2025, sostenidos por su compatibilidad con procesos de pulverización, brocha e inmersión que se integran perfectamente en las líneas de producción existentes sin cambios de herramientas que requieran un uso intensivo de capital. El blindaje metálico sigue dominando en aplicaciones de alta robustez, como las bahías de aviónica que necesitan más de 80 dB de atenuación.

Los polímeros y compuestos conductores crecerán a una CAGR del 6,12% hasta 2031, atrayendo a diseñadores que buscan inmunidad a la corrosión en recintos marinos y de telecomunicaciones al aire libre; los compuestos de polianilina/ferrita de níquel lograron una eficacia de blindaje de 78,07 dB en banda K con mecanismos de absorción dominante e Índice Verde superior a 1,0, lo que señala ventajas ambientales sobre los tratamientos superficiales de cromato hexavalente prohibidos bajo el reglamento REACH de la UE. Los compuestos híbridos de TPU ahora registran una conductividad de 312 S/cm, por lo que los proveedores que ofrecen carteras de múltiples materiales pueden realizar ventas cruzadas dentro de listas de proveedores cada vez más reducidas.

Por Método de Blindaje: El Dominio de las Juntas Refleja los Ciclos de Recintos Automotrices y de Telecomunicaciones

El Blindaje con Junta mantuvo el 53,15% de la participación por método en 2025 y crecerá a una CAGR del 6,23% durante el período de pronóstico (2026-2031), impulsado por los OEM automotrices que especifican juntas de elastómero conductor y de tela sobre espuma que mantienen una resistencia de contacto inferior a 1 Ω a lo largo de 100.000 ciclos de apertura de puertas y soportan temperaturas bajo el capó que alcanzan los 125°C. El Blindaje a Nivel de Placa captura la demanda de teléfonos inteligentes y módulos IoT, aunque este segmento enfrenta presión sobre los márgenes a medida que los proveedores de módulos migran hacia el blindaje moldeado integrado durante la fabricación del sustrato.

El Recubrimiento Conforme sirve a aplicaciones de consumo sensibles al costo, decodificadores y altavoces inteligentes, donde las pinturas de plata o níquel aplicadas por pulverización ofrecen una atenuación de 30-50 dB suficiente para el cumplimiento de la Clase B de la Parte 15 de la FCC sin inversión en herramientas. El Blindaje de Cables y el Blindaje de Recintos y Ventilaciones abordan los mercados de infraestructura: los operadores de centros de datos que instalan bastidores de IA refrigerados por líquido requieren paneles de ventilación con blindaje de radiofrecuencia con malla de panal que atenúa 60-80 dB a 1-6 GHz mientras mantiene un flujo de aire superior a 200 CFM para evitar la limitación térmica.

Por Aplicación: Los Centros de Datos Crecen Rápidamente a Medida que las Cargas de Trabajo de IA Imponen una Tolerancia Cero a los Errores

La electrónica de consumo generó el 31,50% de las ventas de 2025, aunque los ciclos de reemplazo se están alargando. Se prevé que los centros de datos e infraestructura en la nube registren la CAGR más rápida del 6,32% durante el período de pronóstico (2026-2031); un incidente en 2024 en una granja de servidores en el norte de Virginia mostró errores de memoria en GPU vinculados a nodos de borde 5G, lo que impulsó modernizaciones con paneles de bastidor de 80 dB. Los laboratorios de Compatibilidad Electromagnética automotriz crecieron hasta USD 1,83 mil millones en 2024 y se dirigen hacia USD 3,11 mil millones para 2031 a medida que los inversores de baterías generan ruido de banda ancha.

Los Dispositivos Sanitarios y Médicos, los Equipos Industriales y de Automatización, y las Energías Renovables y la Red Inteligente completan el portafolio de aplicaciones, cada uno imponiendo normas específicas del sector —IEC 60601 para dispositivos médicos, IEC 61326 para diagnósticos in vitro e IEC 61000 para aplicaciones industriales—, lo que fragmenta las estrategias de comercialización de los proveedores y recompensa la especialización en el dominio por encima de la escala.

Por Factor de Forma: Las Películas y Recubrimientos se Aceleran con la Adopción de Dispositivos Portátiles y Pantallas Flexibles

Las juntas y los anillos tóricos representaron el 29,77% de los ingresos en 2025, impulsados por los sellos de puertas de automóviles y los cierres de recintos de telecomunicaciones que requieren compresión repetible y sellado ambiental junto con atenuación de interferencia electromagnética. Las Películas y Recubrimientos, con una CAGR proyectada del 6,41%, capturan la demanda de dispositivos portátiles y pantallas flexibles; el lanzamiento en marzo de 2026 de la película conductora transparente FineX de Panasonic, que presenta una malla de cobre ultrafina con respaldo adhesivo ópticamente transparente, apunta a interfaces hombre-máquina industriales y pantallas táctiles donde una transmisividad óptica superior al 90% y una resistencia de hoja inferior a 1 Ω/sq permiten el blindaje contra interferencia electromagnética sin comprometer la claridad de la pantalla.

La trayectoria de la segmentación por factor de forma hacia soluciones más delgadas, ligeras y más conformables se alinea con las tendencias de miniaturización, y los proveedores que dominen el recubrimiento de rollo a rollo y el corte por láser obtendrán ventajas en costo y tiempo de entrega sobre las operaciones tradicionales de estampado y troquelado.

Análisis Geográfico

Asia-Pacífico dominó con el 41,40% de los ingresos en 2025, anclado por la base de fabricación electrónica de China, donde los clústeres de Shenzhen y Dongguan ensamblan más del 60% de los teléfonos inteligentes y dispositivos portátiles a nivel mundial, y la creciente capacidad de producción de celdas para vehículos eléctricos de India, que está atrayendo la demanda de blindaje para sistemas de gestión de baterías. Japón registró aproximadamente USD 900 millones en núcleos de ferrita avanzados para módulos de 2-6 GHz. El liderazgo de Corea del Sur en 5G y las inversiones de Samsung impulsan el blindaje de chiplets, mientras que los centros de datos de Singapur y Yakarta incrementan la demanda de paneles de ventilación.

América del Norte, con proyección de crecer más rápido a una CAGR del 6,55% hasta 2031, se beneficia de la expansión de centros de datos de hiperescala y la inversión en infraestructura 5G; el norte de Virginia por sí solo representó más del 30% del consumo regional de paneles de ventilación con blindaje contra interferencia electromagnética en 2025, a medida que los operadores coubican clústeres de GPU y nodos de borde en las mismas instalaciones.

Europa mantuvo una participación significativa en 2025, impulsada por la base automotriz e industrial de Alemania y las estrictas regulaciones REACH de la UE que aceleran la sustitución de recubrimientos de cromato hexavalente por polímeros conductores. Los sectores aeroespacial y de defensa de Francia demandan blindajes de cables certificados contra impactos de rayos y recintos MIL-STD-461G, mientras que el despliegue de 5G y las inversiones en redes inteligentes del Reino Unido apoyan los segmentos de telecomunicaciones y automatización industrial. América del Sur y Oriente Medio y África siguen siendo mercados emergentes, con los clústeres aeroespaciales de Brasil y los proyectos de ciudades inteligentes de los Emiratos Árabes Unidos proporcionando oportunidades de nicho, aunque la limitada fabricación local y la dependencia de las importaciones restringen el crecimiento en comparación con las regiones establecidas.

Panorama Competitivo

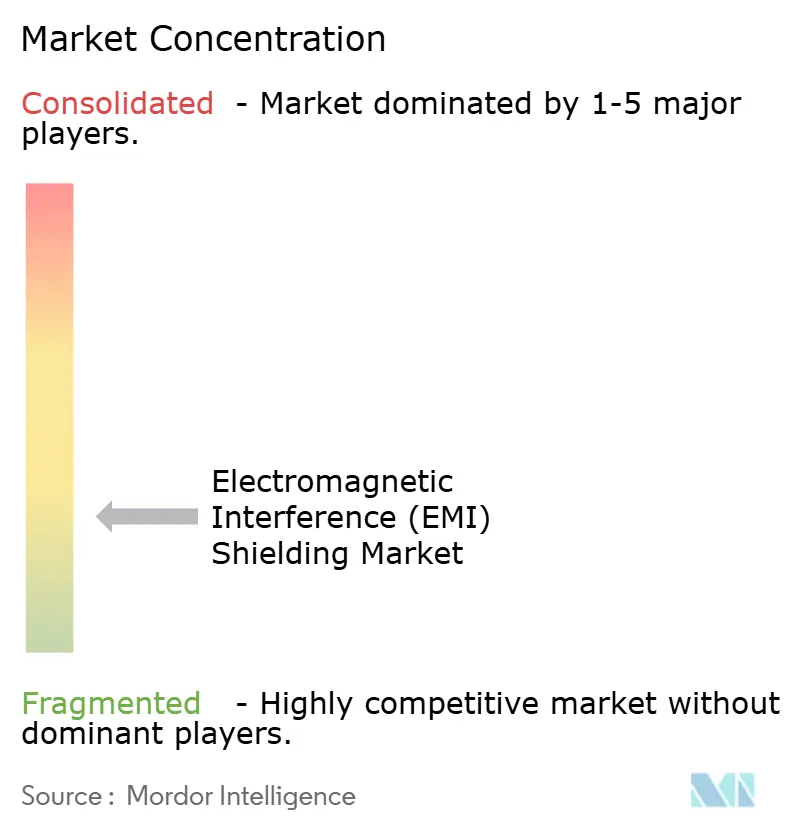

El mercado de Blindaje contra Interferencia Electromagnética (EMI) está fragmentado. Las empresas emergentes de MXene y grafeno prometen 70 dB a 1 μm, reduciendo los factores de forma para dispositivos plegables. Los especialistas regionales como Holland Shielding y Huarui Honeycomb dominan los paneles de ventilación cerca de las plantas automotrices y de telecomunicaciones. Los compradores de defensa y médicos aún exigen certificaciones AS9100D o ISO 13485 más informes MIL-STD-461G, dividiendo el mercado en niveles de alta fiabilidad y comercial.

Líderes de la Industria de Blindaje contra Interferencia Electromagnética (EMI)

3M

DuPont

Henkel AG & Co. KGaA

Parker-Hannifin Corporation

PPG Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: En Productronica 2025, la principal feria comercial mundial para el desarrollo y la fabricación de electrónica, Henkel AG & Co. KGaA presentó una amplia gama de innovaciones y lanzó su nueva película de blindaje contra interferencia electromagnética (EMI) que ofrece una gestión superior del ruido de interferencia electromagnética para la electrónica automotriz cada vez más compleja.

- Febrero de 2025: Tech Etch presentó su más reciente incorporación a la línea de blindaje metálico: la Cinta de Blindaje contra Interferencia Electromagnética (EMI) Serie 2100. Diseñada para abordar los problemas contemporáneos de interferencia electromagnética.

Alcance del Informe Global del Mercado de Blindaje contra Interferencia Electromagnética (EMI)

El blindaje contra interferencia electromagnética (EMI) reduce o bloquea la radiación electromagnética no deseada creando una barrera con materiales conductores o magnéticos, protegiendo la electrónica sensible de fallos o pérdida de datos. Funciona reflejando o absorbiendo ondas de radio/energía electromagnética, utilizando comúnmente metales como cobre, níquel y aluminio o compuestos avanzados.

El mercado de Blindaje contra Interferencia Electromagnética (EMI) está segmentado por tipo de material, método de blindaje, rango de frecuencia, aplicación, factor de forma y geografía. Por tipo de material, el mercado está segmentado en recubrimientos y pinturas conductoras, blindaje metálico, polímeros y compuestos conductores, filtros EMI/CEM, cintas y laminados, y espumas a base de carbono y películas de nanomateriales. Por método de blindaje, el mercado está segmentado en recubrimiento conforme, blindaje con junta, blindaje a nivel de placa, blindaje de cables, y blindaje de recintos y ventilaciones. Por rango de frecuencia, el mercado está segmentado en menos de 1 GHz, 1-6 GHz, 6-40 GHz (onda milimétrica) y más de 40 GHz (sub-THz). Por aplicación, el mercado está segmentado en electrónica de consumo y dispositivos portátiles, automotriz y vehículos eléctricos, telecomunicaciones e infraestructura 5G/6G, aeroespacial, defensa y eVTOL, dispositivos sanitarios y médicos, equipos industriales y de automatización, energías renovables y red inteligente, y centros de datos e infraestructura en la nube. Por factor de forma, el mercado está segmentado en películas y recubrimientos, juntas y anillos tóricos, láminas y espumas, y textiles flexibles y de tela. El informe también cubre el tamaño del mercado y los pronósticos para el blindaje contra interferencia electromagnética (EMI) en 19 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Recubrimientos y Pinturas Conductoras |

| Blindaje Metálico |

| Polímeros y Compuestos Conductores |

| Filtros EMI/CEM |

| Cintas y Laminados |

| Espumas a Base de Carbono y Películas de Nanomateriales |

| Recubrimiento Conforme |

| Blindaje con Junta |

| Blindaje a Nivel de Placa |

| Blindaje de Cables |

| Blindaje de Recintos y Ventilaciones |

| Electrónica de Consumo y Dispositivos Portátiles |

| Automotriz y Vehículos Eléctricos |

| Telecomunicaciones e Infraestructura 5G/6G |

| Aeroespacial, Defensa y eVTOL |

| Dispositivos Sanitarios y Médicos |

| Equipos Industriales y de Automatización |

| Energías Renovables y Red Inteligente |

| Centros de Datos e Infraestructura en la Nube |

| Películas y Recubrimientos |

| Juntas y Anillos Tóricos |

| Láminas y Espumas |

| Textiles Flexibles y de Tela |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| China | |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Recubrimientos y Pinturas Conductoras | |

| Blindaje Metálico | ||

| Polímeros y Compuestos Conductores | ||

| Filtros EMI/CEM | ||

| Cintas y Laminados | ||

| Espumas a Base de Carbono y Películas de Nanomateriales | ||

| Por Método de Blindaje | Recubrimiento Conforme | |

| Blindaje con Junta | ||

| Blindaje a Nivel de Placa | ||

| Blindaje de Cables | ||

| Blindaje de Recintos y Ventilaciones | ||

| Por Aplicación | Electrónica de Consumo y Dispositivos Portátiles | |

| Automotriz y Vehículos Eléctricos | ||

| Telecomunicaciones e Infraestructura 5G/6G | ||

| Aeroespacial, Defensa y eVTOL | ||

| Dispositivos Sanitarios y Médicos | ||

| Equipos Industriales y de Automatización | ||

| Energías Renovables y Red Inteligente | ||

| Centros de Datos e Infraestructura en la Nube | ||

| Por Factor de Forma | Películas y Recubrimientos | |

| Juntas y Anillos Tóricos | ||

| Láminas y Espumas | ||

| Textiles Flexibles y de Tela | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| China | ||

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Blindaje contra Interferencia Electromagnética (EMI) en 2031?

Se prevé que el mercado de Blindaje contra Interferencia Electromagnética (EMI) alcance USD 10,49 mil millones para 2031 a una CAGR del 5,97% desde 2026.

¿Qué región se espera que crezca más rápido?

Se proyecta que América del Norte registre el mayor crecimiento, expandiéndose a una CAGR del 6,55% hasta 2031.

¿Qué segmento registrará el crecimiento más rápido?

Se prevé que los centros de datos e infraestructura en la nube avancen a una CAGR del 6,32% durante el período de pronóstico (2026-2031) hacia bastidores de alta densidad de GPU que requieren blindaje de alto nivel.

¿Por qué están ganando popularidad los polímeros conductores?

Reducen el peso, resisten la corrosión y cumplen con las nuevas normas REACH mientras ofrecen hasta 78 dB de eficacia de blindaje.

Última actualización de la página el: