Tamaño y Participación del Mercado de Dióxido de Manganeso Electrolítico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dióxido de Manganeso Electrolítico por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dióxido de Manganeso Electrolítico sea de 1,79 mil millones USD en 2025, 1,92 mil millones USD en 2026, y alcance 2,67 mil millones USD en 2031, creciendo a una CAGR del 6,85% de 2026 a 2031. Las baterías primarias alcalinas continúan dominando el consumo; sin embargo, el crecimiento más rápido se observa en la materia prima para cátodos de iones de litio y el almacenamiento estacionario de iones de zinc, que requieren un control de impurezas más estricto y una cadena de suministro completamente trazable. Los incentivos proporcionados por la Ley de Reducción de la Inflación (IRA) de EE. UU. y la Ley de Materias Primas Críticas (CRMA) de la UE están desplazando la adquisición de cadenas de suministro centradas en China hacia productores del Hemisferio Occidental que pueden certificar procesos ISO 9001. Si bien China representa actualmente aproximadamente el 95% de la capacidad de producción de sulfato de manganeso de grado batería, se proyecta que la oferta futura satisfaga solo el 55% de la demanda prevista para 2035. Esta escasez crea oportunidades para proveedores conformes en regiones como Australia, América del Norte y la UE. Además, las medidas antidumping de hasta el 149,92% sobre las importaciones de dióxido de manganeso electrolítico (EMD) chino hacia los Estados Unidos, junto con aranceles escalonados en Europa, están perturbando los flujos comerciales. Estas medidas están impulsando la calificación de capacidad de producción no china y contribuyendo a la volatilidad de los precios al contado, beneficiando a los productores ágiles.

Conclusiones Clave del Informe

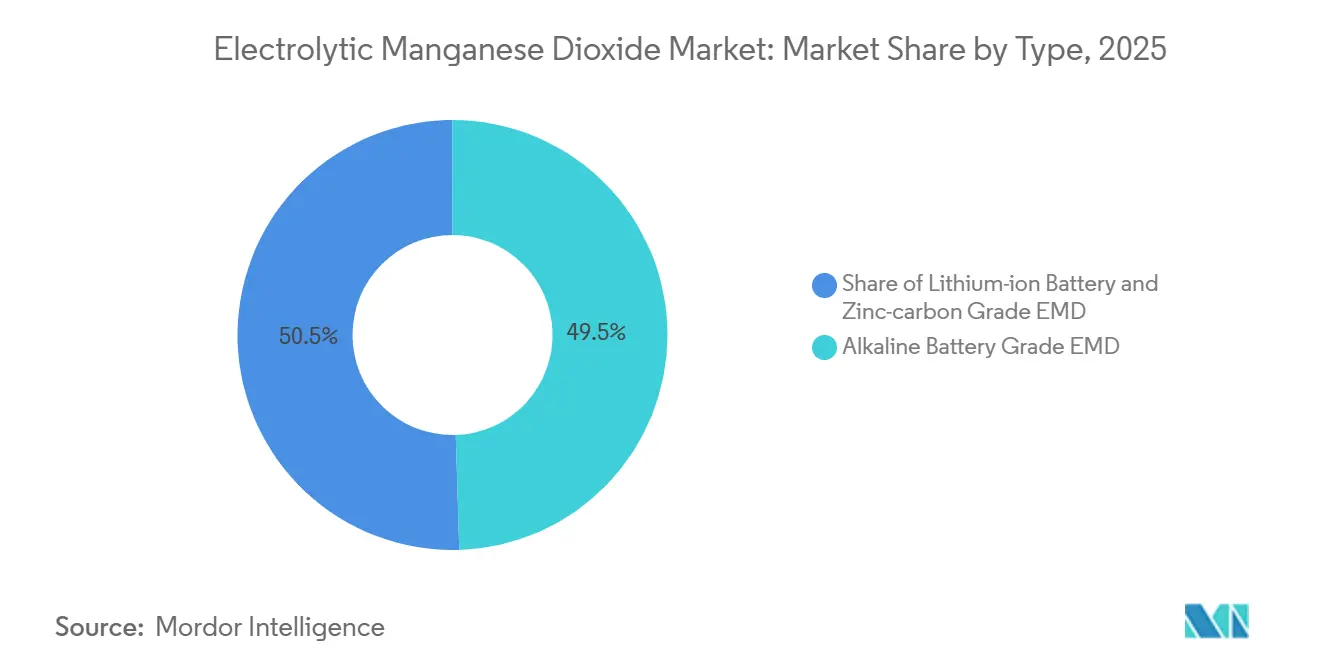

- Por tipo, el EMD de Grado para Baterías Alcalinas lideró con el 49,5% de la participación del mercado de Dióxido de Manganeso Electrolítico en 2025. Se prevé que el EMD de Grado para Baterías de Iones de Litio se expanda a una CAGR del 8,4% hasta 2031.

- Por aplicación, las Baterías representaron el 91,9% del tamaño del mercado de Dióxido de Manganeso Electrolítico en 2025 y avanzan a una CAGR del 7,0% hasta 2031.

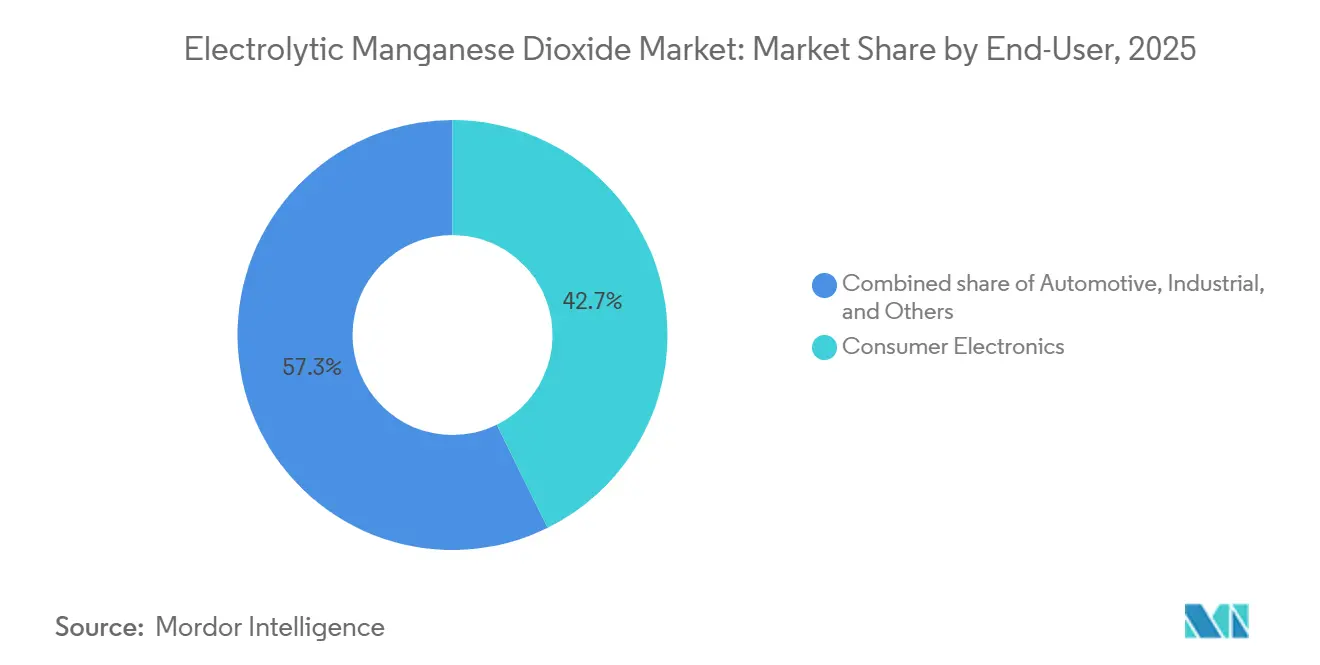

- Por usuario final, la Electrónica de Consumo representó el 42,7% del tamaño del mercado de Dióxido de Manganeso Electrolítico en 2025. Se proyecta que el sector Automotriz crezca a una CAGR del 7,8% hasta 2031, superando el crecimiento de la Electrónica de Consumo.

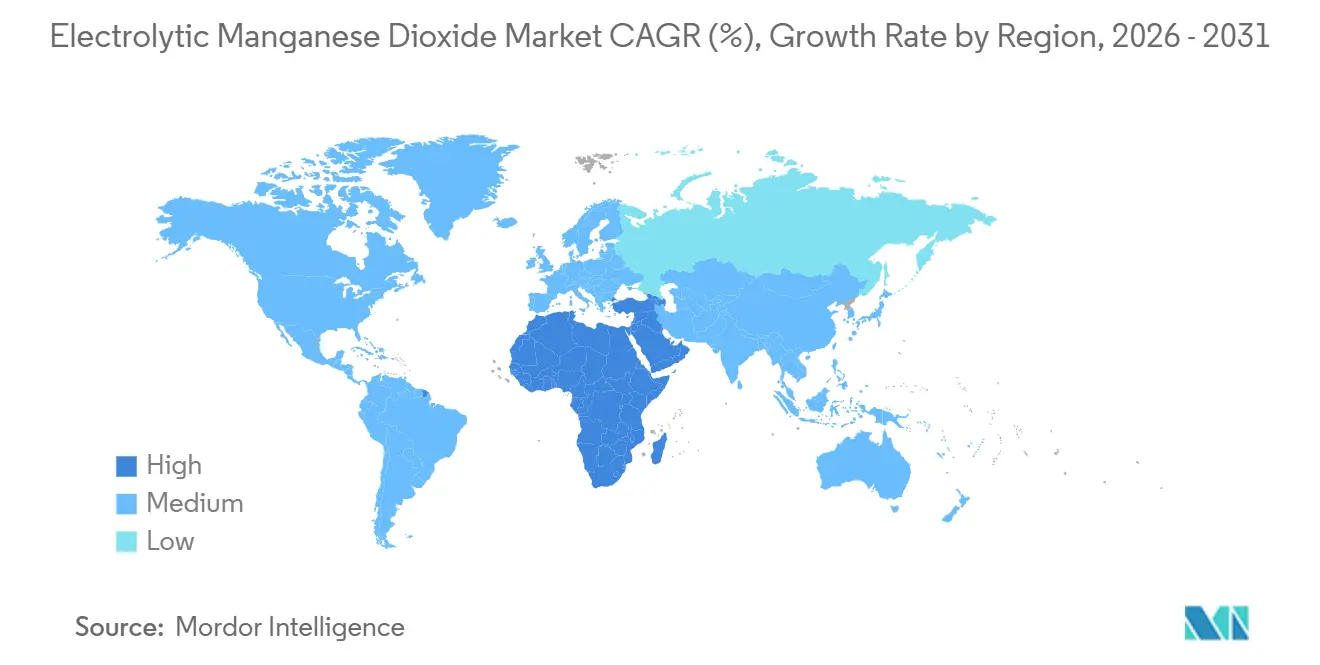

- Por geografía, Asia-Pacífico representó el 52,4% de los ingresos en 2025, mientras que Oriente Medio y África está previsto que crezca a una CAGR del 7,6%, la más rápida a nivel mundial.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dióxido de Manganeso Electrolítico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de baterías primarias alcalinas en economías emergentes | +0.80% | APAC (India, ASEAN), África, América del Sur | Mediano plazo (2-4 años) |

| Rápida expansión de cátodos de iones de litio con alto contenido de manganeso (NMC, LMO) | +1.90% | Global, concentrado en China, Corea del Sur, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Incentivos de localización para el manganeso de grado batería bajo la IRA de EE. UU. y la CRMA de la UE | +1.20% | América del Norte, UE-27, Reino Unido | Mediano plazo (2-4 años) |

| Comercialización del almacenamiento estacionario de iones de zinc con cátodos de EMD | +0.60% | América del Norte, Australia, implementaciones piloto en la UE y APAC | Largo plazo (≥ 4 años) |

| Cadenas de reciclaje de circuito cerrado para baterías alcalinas y de Li-Mn usadas | +0.70% | Global, ventaja de pionero en América del Norte y la UE | Mediano plazo (2-4 años) |

| EMD hidrometalúrgico de bajo carbono a partir de polvo de horno y efluentes de laterita | +0.50% | Australia, Indonesia, Brasil, Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada Rápida de Cátodos de Iones de Litio con Alto Contenido de Manganeso

Los fabricantes de automóviles y baterías están acelerando la adopción de las químicas NMC de las series 8 y 9 para reducir la dependencia del cobalto. Sin embargo, la demanda general de manganeso está aumentando a medida que se proyecta que la producción global de celdas de iones de litio supere los 3 TWh para 2030. CITIC Dameng está previsto que ponga en marcha 3.000 toneladas por año de capacidad de óxido de manganeso y litio (LMO) en Guangxi para 2025, con planes de triplicar esta capacidad. Mientras tanto, los fabricantes de precursores surcoreanos y japoneses han asegurado acuerdos de compra a largo plazo para sulfato de manganeso de grado batería. Aunque la transición de la serie NMC 5 (20% Mn) a la serie NMC 8 (10% Mn) reduce el contenido de manganeso por celda, las mejoras en la densidad de energa a nivel de celda permiten la reducción del tamaño del paquete, manteniendo una demanda positiva de manganeso. Las mezclas de alto contenido de manganeso son particularmente adecuadas para trenes de potencia híbridos, donde la estabilidad térmica y la entrega de potencia máxima se priorizan sobre la densidad de energía volumétrica. Como resultado, los equipos de adquisición se centran en especificaciones de pureza, como niveles de cobre inferiores a 1 ppm y tamaños de partícula D50 consistentes, para garantizar la vida útil del ciclo y minimizar los riesgos de garantía.

Incentivos de Localización bajo la IRA de EE. UU. y la CRMA de la UE

La Sección 45X de la IRA otorga un crédito fiscal de producción del 10% para el manganeso de grado batería procedente de los Estados Unidos o de naciones con acuerdos de libre comercio.(1)Departamento de Energía de EE. UU., "Hoja Informativa de la Ley de Reducción de la Inflación," energy.gov En paralelo, la CRMA enumeró 47 proyectos estratégicos por valor de 22.500 millones EUR, incluidos siete centros de manganeso que disfrutan de permisos acelerados con un límite de 27 meses.(2) Comisión Europea, "Lista de Proyectos Estratégicos de la CRMA," ec.europa.eu El proyecto de relaves Chvaletice de Euro Manganese y la planta de reciclaje NorthCYCLE de Northvolt demuestran cómo el suministro conforme puede lograr una prima de precio del 15-20% en comparación con los materiales no trazables. La documentación de la intensidad de gases de efecto invernadero (GEI) y las prácticas laborales a través de auditorías ISO 14001 se está convirtiendo cada vez más en un requisito estándar para los compradores de cátodos de primer nivel y los fabricantes de equipos originales (OEM) automotrices que buscan calificar para los créditos fiscales de la Ley de Reducción de la Inflación sobre vehículos eléctricos (VE) terminados.

Aumento de la Demanda de Baterías Alcalinas en Economías Emergentes

Las baterías alcalinas desechables continúan desempeñando un papel crucial en los dispositivos de bajo consumo en India, ASEAN y partes de África, donde la fiabilidad de la red eléctrica sigue siendo inconsistente. El aumento de la urbanización y la expansión del comercio minorista llevaron a un crecimiento del 4,2% en los envíos de baterías alcalinas en 2025, contribuyendo a un aumento del 0,8% en la CAGR del mercado de Dióxido de Manganeso Electrolítico (EMD). Las iniciativas nacionales de electrificación en Nigeria y Kenia han introducido kits de iluminación fuera de la red con prepago que incluyen baterías AA. Los distribuidores locales prefieren grados de EMD con un contenido de oxígeno activo del 91-92%, que ofrecen un equilibrio entre costo y vida útil, manteniendo una demanda estable a pesar del cambio global hacia las baterías recargables.

Comercialización del Almacenamiento Estacionario de Iones de Zinc con Cátodos de EMD

Los desarrolladores están probando baterías de iones de zinc con cátodos de EMD, con el objetivo de lograr costos por debajo de 100 USD/kWh. El Departamento de Energía de EE. UU. identifica el dióxido de zinc-manganeso como una química prioritaria para el almacenamiento de energía de larga duración. El proyecto Haybarn de California destaca 486 MWh de capacidad de almacenamiento híbrido de zinc. Esta vía diversifica el mercado de dióxido de manganeso electrolítico más allá de las baterías consumibles hacia implementaciones de equipos de capital con contratos de compra plurianuales.(3) Centro Japonés de Cerámica Fina, "Avance en Baterías de Zinc-Manganeso de Alta Energía," jfcc.or.jp

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del costo del mineral de manganeso y la energía que comprime los márgenes | -0.90% | Global, agudo en China, India, Sudáfrica | Corto plazo (≤ 2 años) |

| Rápidas ganancias de participación de las químicas LFP e iones de sodio en vehículos eléctricos de gama de entrada | -1.30% | China, extendiéndose a ASEAN y América del Sur | Mediano plazo (2-4 años) |

| Permisos ambientales chinos más estrictos que limitan la producción de EMD de alta pureza | -0.60% | China (provincias de Guangxi y Hunan), impacto global indirecto | Corto plazo (≤ 2 años) |

| Derechos antidumping y controles de exportación sobre el EMD en rutas comerciales clave | -0.50% | EE. UU., UE, Japón (mercados de importación); China (origen de exportación) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ganancias Rápidas de Participación de las Químicas LFP e Iones de Sodio

En 2025, el fosfato de hierro y litio (LFP) representó más del 50% del mercado de cátodos para vehículos eléctricos (VE) de pasajeros en China, impulsado por una caída en los precios promedio de los paquetes a 108 USD/kWh, lo que representa una ventaja de costo del 15% en comparación con los cátodos de níquel manganeso cobalto (NMC). Las celdas de iones de sodio, introducidas comercialmente por CATL y BYD, añadieron presión competitiva al proporcionar alternativas sin manganeso para vehículos de bajo costo y motocicletas. Una vez que un fabricante de equipos originales (OEM) adopta plataformas LFP o de iones de sodio, la transición de vuelta a NMC puede requerir hasta 24 meses para la recalificación, lo que lleva a pérdidas sostenidas de participación de mercado para los cátodos intensivos en manganeso. La producción de iones de sodio alcanzó 12 GWh en 2025, destacando su rápida escalabilidad y el potencial para reducir la demanda futura de dióxido de manganeso electrolítico (EMD) en los mercados emergentes.

Permisos Ambientales Más Estrictos en China que Limitan la Producción de Alta Pureza

En 2024, el Ministerio de Ecología y Medio Ambiente de China implementó requisitos de descarga cero de líquidos para los efluentes de EMD. Esta regulación obligó a los productores más pequeños en Guangxi y Hunan a cesar operaciones a menos que invirtieran entre 15 y 20 millones USD por línea de producción de 10.000 toneladas por año para la modernización del tratamiento de agua. MOIL Limited reportó una disminución del 18% en la compra china en 2025, a pesar de las reducciones de precios, destacando las restricciones de suministro a corto plazo. Los productores chinos restantes han adoptado tecnología de filtración por membrana, que aumenta los niveles de pureza al 92-93% de MnO₂ pero eleva los costos operativos en un 12-15%. Este cambio ha llevado a los compradores globales a considerar proveedores australianos y de la UE, que cumplen con los estándares REACH y EPA sin los riesgos asociados con las incertidumbres de la guerra comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Crecimiento Premium en el EMD de Grado para Iones de Litio

El EMD de grado para baterías alcalinas representó el 49,5% de la participación del mercado de Dióxido de Manganeso Electrolítico en 2025, apoyando principalmente el segmento estable de celdas primarias. Este grado se caracteriza por un contenido de oxígeno activo del 91-92% y niveles de metales pesados por debajo de 50 ppm, lo que ayuda a minimizar la autodescarga. En contraste, el EMD de Grado para Baterías de Iones de Litio, refinado para contener menos de 1 ppm de cobre y diseñado con un tamaño de partícula D50 de 26 µm, se anticipa que crecerá a una tasa de crecimiento anual compuesta (CAGR) del 8,4% hasta 2031, superando el crecimiento del EMD de grado alcalino. Este crecimiento está impulsado por la expansión de las aplicaciones de almacenamiento automotriz y en red, que compensan la reducción del contenido de manganeso del 20% al 10% al pasar de las formulaciones NMC de la serie 5 heredadas a las formulaciones NMC de la serie 8 de alto níquel.

Las instalaciones de producción de doble sede de Tosoh en Japón y Grecia, con una capacidad combinada de 60.000 toneladas por año, representan aproximadamente el 20% de la participación del mercado global. Sin embargo, los procesos hidrometalúrgicos emergentes de empresas como Element 25 y Euro Manganese tienen el potencial de reducir los costos de conversión en un 25-30%, lo que representa un desafío para los métodos electrolíticos tradicionales. Estos procesos alternativos producen EMD de bajo carbono con un 40-60% menos de residuos sólidos, alineándose con los objetivos de reducción de emisiones de Alcance 3 de los fabricantes de equipos originales (OEM). El futuro del despliegue de capacidad más allá de 2028 dependerá de si los precios premium de grado batería pueden justificar las líneas de electrólisis intensivas en capital o si los métodos de precipitación directa de sulfato reemplazarán la producción convencional de EMD.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Baterías Dominan, el Nicho del Tratamiento de Agua Persiste

Las baterías representaron el 91,9% del tamaño del mercado de Dióxido de Manganeso Electrolítico (EMD) en 2025 y se proyecta que crezcan a una tasa anual del 7,0% hasta 2031, impulsadas por la demanda tanto de celdas primarias alcalinas como de cátodos de iones de litio. El segmento de tratamiento de agua se está expandiendo junto con los desarrollos en proyectos de desalinización e infraestructura municipal en la región de Asia-Pacífico y el Golfo. Las aplicaciones más pequeñas, incluidas las ferritas y los oxidantes químicos, muestran una demanda estable.

Dentro del segmento de baterías, los patrones de uso están evolucionando. La participación de las baterías alcalinas dentro de la categoría de baterías disminuyó del 65% en 2020 al 55% en 2025, a medida que el EMD vinculado a iones de litio ganó terreno para las químicas NMC, LMO y de iones de zinc emergentes. Los avances de Japón en 2025 con cátodos de zinc-manganeso reversibles destacan el potencial para el almacenamiento multielectrónico, mientras que los despliegues de telecomunicaciones de Urban Electric Power demuestran la viabilidad comercial de los sistemas acuosos de manganeso. En el tratamiento de agua, los operadores prefieren cada vez más el EMD sobre el cloro o el ozono, particularmente en escenarios que requieren dosificación automatizada e inversiones de capital moderadas, como las actualizaciones municipales en India y el CCG.

Por Usuario Final: El Crecimiento Automotriz Supera a la Electrónica de Consumo

Se proyecta que el segmento de electrónica de consumo lidere el mercado de uso final con una participación del 42,7% en 2025, impulsado por el uso generalizado de controles remotos, juguetes y linternas. Sin embargo, se espera que el segmento automotriz crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,8%, respaldado por la expansión de las gigafábricas en los Estados Unidos, Europa y Corea del Sur, a medida que los fabricantes de equipos originales (OEM) cambian a mezclas NMC de alto manganeso para reducir la dependencia del cobalto.

La línea de producción de LMO de CITIC Dameng y el proyecto de manganeso de grado batería Hermosa de South32 están bien alineados con la transición del sector automotriz, lo que permite a los proveedores de celdas cumplir con los requisitos de contenido de la Ley de Reducción de la Inflación (IRA). Si bien los dispositivos de consumo están adoptando cada vez más formatos de iones de litio o polímero de litio recargables, la demanda de baterías alcalinas AA y AAA se mantiene estable, particularmente en dispositivos de bajo consumo, que representan más de 15.000 millones de unidades. En el segmento industrial, los módulos de iones de zinc y zinc-aire se están probando para aplicaciones donde la seguridad contra incendios y el costo total de propiedad tienen prioridad sobre la densidad de energía, ampliando aún más las vías de utilización del manganeso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 52,4% de los ingresos globales, impulsada por el liderazgo de China en la minería de mineral, la conversión de EMD y el ensamblaje de cátodos aguas abajo. Las provincias de Guangxi y Hunan albergan colectivamente casi el 60% de la capacidad global de EMD. Sin embargo, las regulaciones más estrictas sobre aguas residuales están llevando a los productores de nivel medio a salir del mercado, restringiendo la oferta a medida que la demanda interna de cátodos crece a tasas de dos dígitos. Japón y Corea del Sur dependen en gran medida de las importaciones de EMD de grado batería de China y Australia, lo que los hace vulnerables a los aranceles antidumping y las fluctuaciones en las tarifas de flete. Mientras tanto, MOIL de India está buscando compradores alternativos reduciendo los precios de exportación.

Se proyecta que Oriente Medio y África crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,6% hasta 2031. En Arabia Saudita, está planificada una planta de materiales activos para baterías de Northern Graphite y Al Obeikan por valor de 200 millones USD para su puesta en marcha en 2028. La Compañía de Metal de Manganeso de Sudáfrica está avanzando hacia la producción de más de 6.000 toneladas por año de sulfato de manganeso de alta pureza. Gabón se está preparando para prohibir las exportaciones de mineral bruto después de 2029, con el objetivo de impulsar la beneficiación doméstica. Sin embargo, la región enfrenta desafíos como las altas tarifas eléctricas, que pueden superar los 12 centavos por kWh y representar el 40% de los costos en efectivo de las fundiciones, así como la necesidad de préstamos multilaterales para mitigar los riesgos de infraestructura.

América del Norte y Europa están aumentando la capacidad de producción doméstica en respuesta a los mandatos de seguridad de la cadena de suministro. En los Estados Unidos, la Sección 45X ofrece un crédito fiscal del 10%, mientras que la Ley de Materias Primas Críticas (CRMA) en Europa facilita la concesión de permisos acelerada. Los proyectos clave incluyen el reprocesamiento de relaves Chvaletice de Euro Manganese, designado como Proyecto Estratégico de la UE, y el depósito de manganeso de grado batería Hermosa de South32 en Arizona. El proyecto Butcherbird de Element 25 completó su estudio de factibilidad definitivo (DFS) en 2024, con una decisión de inversión final (FID) esperada para 2026, lo que permite la materia prima conforme con el acuerdo de libre comercio para las plantas de precursores de cátodos de EE. UU. Los márgenes antidumping de hasta el 149,92% sobre las importaciones de EMD chino están siendo aprovechados por productores en Australia, México y Sudáfrica, que buscan cumplir con los requisitos de la Ley de Reducción de la Inflación (IRA) y rutas de envío más cortas hacia las gigafábricas de la Costa Este.(4)Corporación Financiera de África, "Compendio de Minerales Estratégicos 2026," africafinancecorporation.com

Panorama Competitivo

El mercado de Dióxido de Manganeso Electrolítico (EMD) sigue siendo moderadamente concentrado. Actores clave como CITIC Dameng, Tosoh y Xiangtan Electrochemical poseen una capacidad de producción significativa de grado alcalino. Sin embargo, ninguna empresa domina el suministro de grado batería, creando oportunidades para nuevos participantes verticalmente integrados. Las operaciones de doble sede de Tosoh proporcionan redundancia, garantizando la continuidad del negocio para los OEM automotrices que priorizan evitar los riesgos de fuente única en las químicas críticas para la seguridad.

Los nuevos participantes del mercado están reduciendo costos a través de procesos hidrometalúrgicos innovadores. Por ejemplo, el proyecto Butcherbird de Element 25 emplea lixiviación ácida a baja temperatura, eliminando la necesidad de tostación del mineral. De manera similar, el reprocesamiento de relaves de Euro Manganese no solo aborda los residuos heredados, sino que también suministra materia prima de alta pureza para las cadenas de suministro de cátodos de la UE. La tecnología RecycLiCo de American Manganese recupera más del 99% del manganeso de los cátodos usados a presión ambiente, logrando una reducción del 70% en las emisiones de CO₂ en comparación con los métodos pirometalúrgicos tradicionales. Estos avances impulsados por la tecnología se alinean con los objetivos de emisiones de Alcance 3 de los fabricantes de automóviles y los requisitos de trazabilidad bajo la Ley de Reducción de la Inflación (IRA), lo que permite a los primeros adoptantes asegurar acuerdos de compra a largo plazo.

Las realineaciones estratégicas están remodelando el mercado. South32 salió de la fundición de aleaciones aguas abajo al desinvertir sus operaciones de Metalloys en 2025, cambiando el enfoque hacia el depósito Hermosa de mayor margen y grado batería. Empresas como Urban Electric Power y E-Zinc están impulsando la innovación al desarrollar sistemas acuosos de zinc-manganeso, apuntando a los mercados de centros de datos y almacenamiento de energía de larga duración, evitando al mismo tiempo los riesgos de incendio asociados con las químicas basadas en litio.

En el frente comercial, las medidas antidumping están influyendo en las estrategias de adquisición. Los compradores están recurriendo cada vez más a la doble fuente en al menos dos continentes para mitigar los riesgos, mejorando el poder de negociación de los proveedores conformes en Australia y Europa. Estos proveedores, capaces de garantizar niveles de impurezas por debajo de 1 ppm dentro de períodos de calificación de 12 meses, están ganando una ventaja competitiva en el mercado.

Líderes de la Industria del Dióxido de Manganeso Electrolítico

CITIC Dameng Holdings

Tosoh Corporation

Xiangtan Electrochemical Scientific

Prince International (Vibrantz)

Tronox Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Manganese X Energy Corp. ha obtenido una patente sudafricana para su proceso propietario de purificación de sulfato de manganeso de alta pureza. Este proceso es un componente clave en la producción de cátodos para baterías de iones de litio utilizados en vehículos eléctricos y sistemas de almacenamiento de energía estacionaria. La patente mejora la cartera global de propiedad intelectual de la empresa y se alinea con su estrategia de establecerse como proveedor norteamericano verticalmente integrado de manganeso de grado batería. Esta iniciativa complementa el desarrollo del Proyecto Battery Hill en Nuevo Brunswick, que alberga uno de los mayores depósitos de carbonato de manganeso en América del Norte.

- Marzo de 2025: Chemours y Energy Fuels han establecido una alianza de minerales críticos de EE. UU. centrada en elementos de tierras raras (REE), titanio y circonio. La asociación estratégica tiene como objetivo desarrollar una cadena de suministro doméstica de minerales críticos en los Estados Unidos, aunque no incluye específicamente el refinado de manganeso.

- Enero de 2025: Giyani Metals Corp. ha obtenido una Licencia de Inversor en Zona Económica Especial (ZEE) de 50 años para su planta comercial de monohidrato de sulfato de manganeso de alta pureza (HPMSM) en el proyecto K.Hill en Botsuana. La licencia, que es renovable, proporciona beneficios financieros y operativos sustanciales.

- Septiembre de 2024: South32 ha recibido una subvención de 166 millones USD del Departamento de Energía de EE. UU. (DOE) para la refinería de manganeso Clark. Este financiamiento apoyará el desarrollo del depósito de manganeso Clark de South32, parte del proyecto Hermosa en Arizona. La subvención cubrirá el 30% de los costos de una instalación a escala comercial diseñada para establecer un suministro doméstico de manganeso de grado batería para el mercado de vehículos eléctricos (VE) de América del Norte.

Alcance del Informe Global del Mercado de Dióxido de Manganeso Electrolítico

El Dióxido de Manganeso Electrolítico (EMD) es un dióxido de manganeso sintético de alta pureza producido mediante electrólisis. Se utiliza principalmente como material de cátodo de alto rendimiento en baterías alcalinas y de litio, valorado por su alta densidad de energía, estabilidad de ciclado y adecuación para aplicaciones de alto consumo.

El Mercado de Dióxido de Manganeso Electrolítico está segmentado por tipo, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en EMD de grado alcalino, EMD de grado para baterías de iones de litio y EMD de grado zinc-carbono. Por aplicación, el mercado está segmentado en baterías, tratamiento de agua y otros. Por usuario final, el mercado está segmentado en automotriz, electrónica de consumo, industrial y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de dióxido de manganeso electrolítico en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| EMD de Grado Alcalino |

| EMD de Grado para Baterías de Iones de Litio |

| EMD de Grado Zinc-Carbono |

| Baterías |

| Tratamiento de Agua |

| Otros |

| Automotriz |

| Electrónica de Consumo |

| Industrial |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | EMD de Grado Alcalino | |

| EMD de Grado para Baterías de Iones de Litio | ||

| EMD de Grado Zinc-Carbono | ||

| Por Aplicación | Baterías | |

| Tratamiento de Agua | ||

| Otros | ||

| Por Usuario Final | Automotriz | |

| Electrónica de Consumo | ||

| Industrial | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado global de Dióxido de Manganeso Electrolítico para 2031?

Se prevé que alcance 2,67 mil millones USD en 2031, expandiéndose a una CAGR del 6,85% durante 2026-2031.

¿Qué aplicación consume actualmente la mayor participación de EMD?

Las baterías representan el 91,9% de la demanda total de EMD y están creciendo un 7,0% anualmente hasta 2031.

¿Cómo afectan la Ley de Reducción de la Inflación de EE. UU. y la Ley de Materias Primas Críticas de la UE a las estrategias de abastecimiento?

Su crédito fiscal de producción del 10% y las normas de permisos acelerados orientan la adquisición hacia proveedores conformes con la IRA y la CRMA, impulsando la capacidad no china y elevando las primas de materiales conformes hasta en un 20%.

¿Qué segmento se espera que registre el crecimiento más rápido dentro de la demanda de EMD?

Se proyecta que el EMD de grado para baterías de iones de litio crezca a una CAGR del 8,4% hasta 2031, superando al material de grado alcalino.

¿Cómo afectan los incentivos de política a las cadenas de suministro de EMD?

Los incentivos de la IRA de EE. UU. y la CRMA de la UE fomentan proyectos de refinado doméstico, reduciendo la dependencia de las importaciones y apoyando precios premium para la producción local.

Última actualización de la página el: