Tamaño y Participación del Mercado de Acero Eléctrico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.75% CAGR |

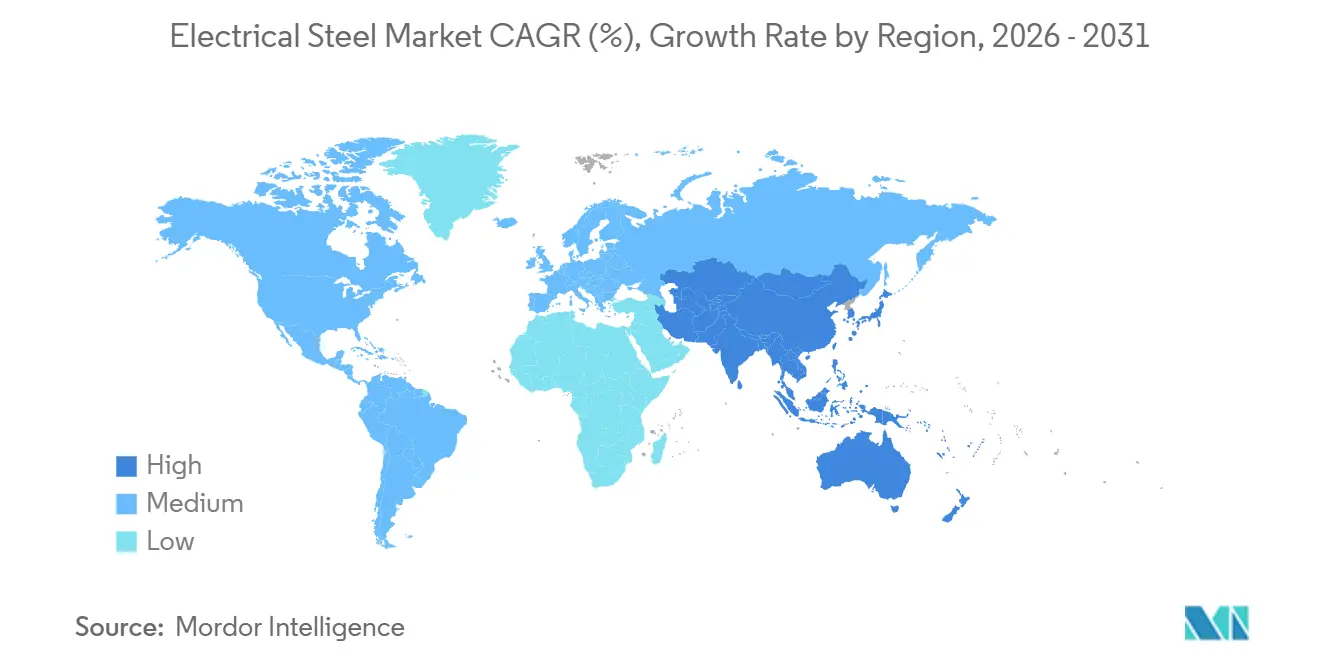

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

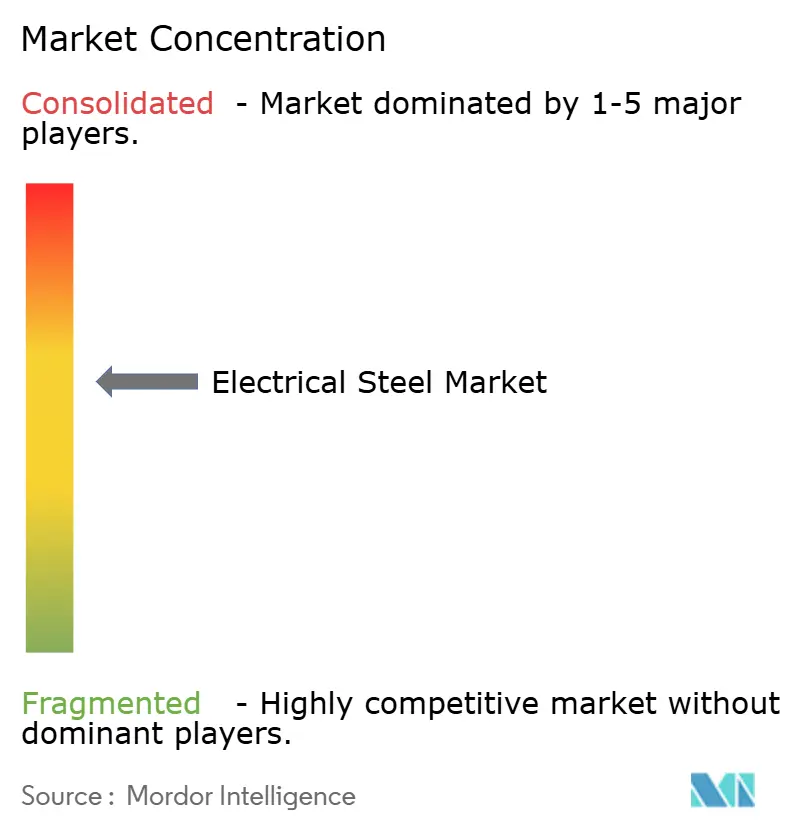

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acero Eléctrico por Mordor Intelligence

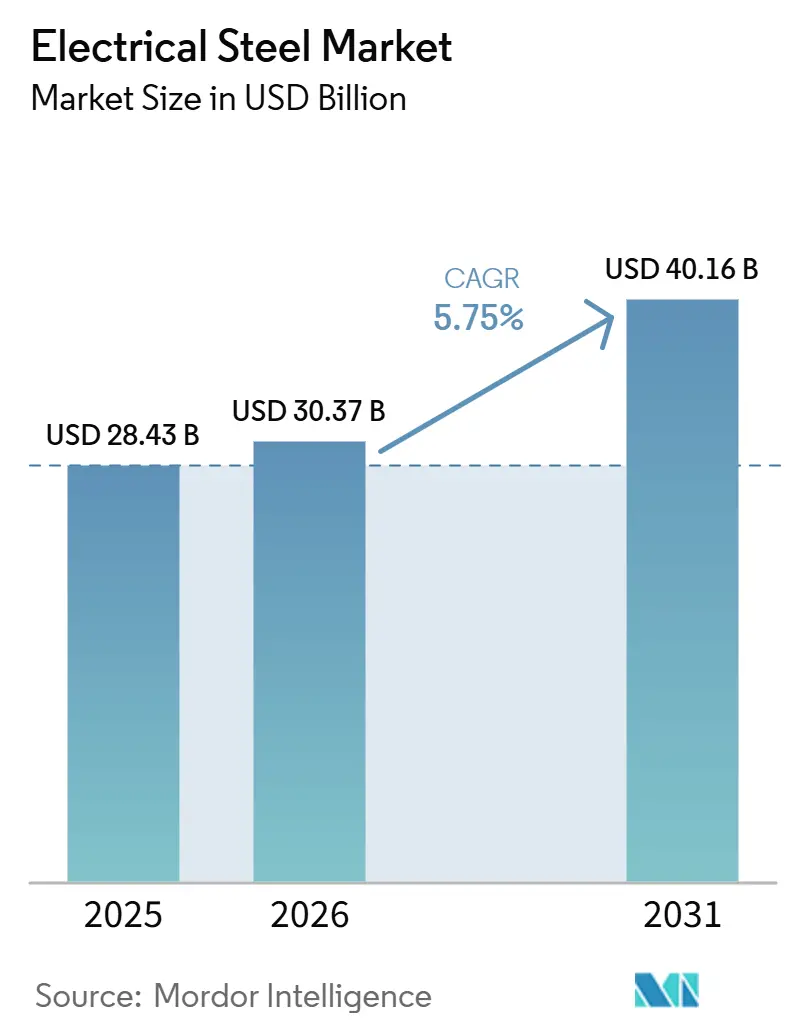

Se espera que el tamaño del Mercado de Acero Eléctrico crezca de 28,43 mil millones de USD en 2025 a 30,37 mil millones de USD en 2026 y se prevé que alcance los 40,16 mil millones de USD en 2031 a una CAGR del 5,75% durante 2026-2031. El mercado de acero eléctrico está respaldado por dos ciclos de demanda: el refuerzo de la red eléctrica y la electrificación de vehículos e industrias. Los requisitos regulatorios están aumentando la demanda de materiales de mayor calidad, ya que las normas de eficiencia de motores en Estados Unidos y Europa están desplazando a los compradores hacia laminaciones de menor pérdida en lugar de los grados estándar. Una creciente brecha regional de suministro está dando forma al mercado de acero eléctrico, con la capacidad asiática en expansión mientras que partes de Europa enfrentan restricciones de suministro y cierres debido a la presión de las importaciones. Esta brecha es significativa porque el acero eléctrico se utiliza en transformadores, motores y equipos de energía, que son fundamentales para la seguridad energética y la política industrial. Las nuevas inversiones, como la puesta en marcha de Mardyck por parte de ArcelorMittal, indican oportunidades para adiciones de capacidad específicas donde el posicionamiento del producto se alinea con la demanda de electrificación automotriz e industrial.

Conclusiones Clave del Informe

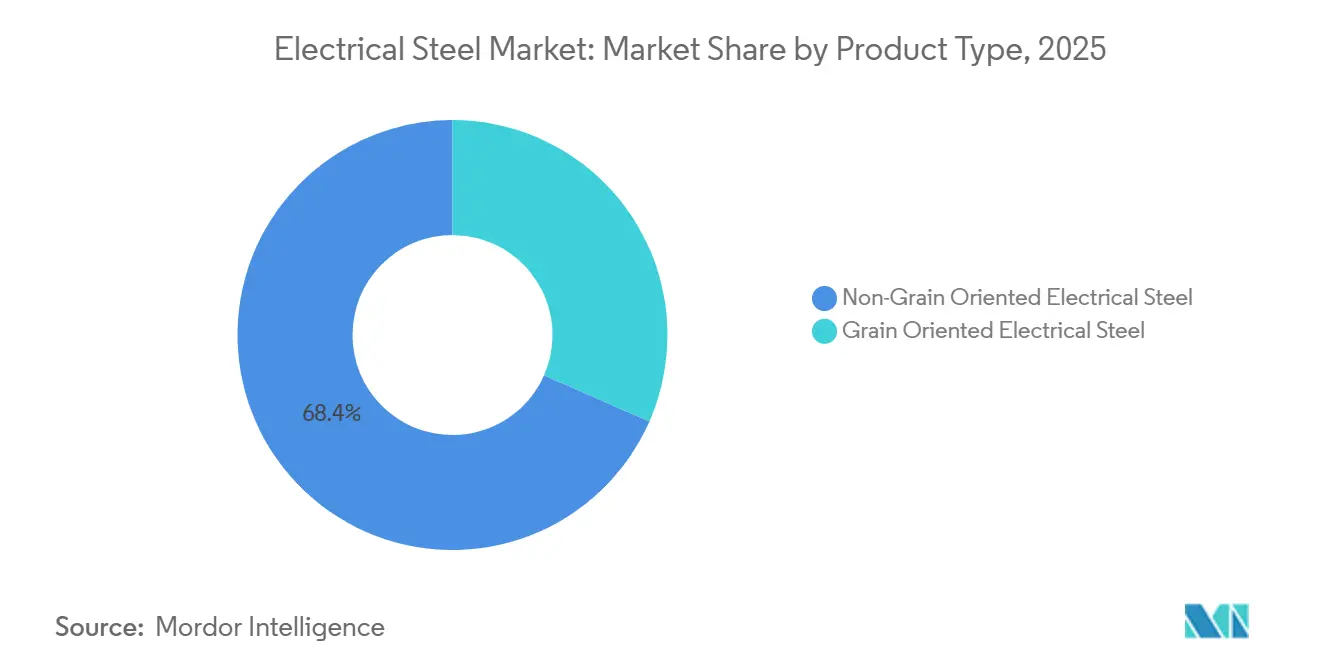

- Por tipo de producto, el acero eléctrico de grano no orientado lideró con una participación del 68,42% en 2025, mientras que se prevé que el acero eléctrico de grano orientado se expanda a una CAGR del 6,24% hasta 2031.

- Por aplicación, los motores representaron el 43,15% de los ingresos en 2025, mientras que se prevé que los transformadores se expandan a una CAGR del 6,41% hasta 2031.

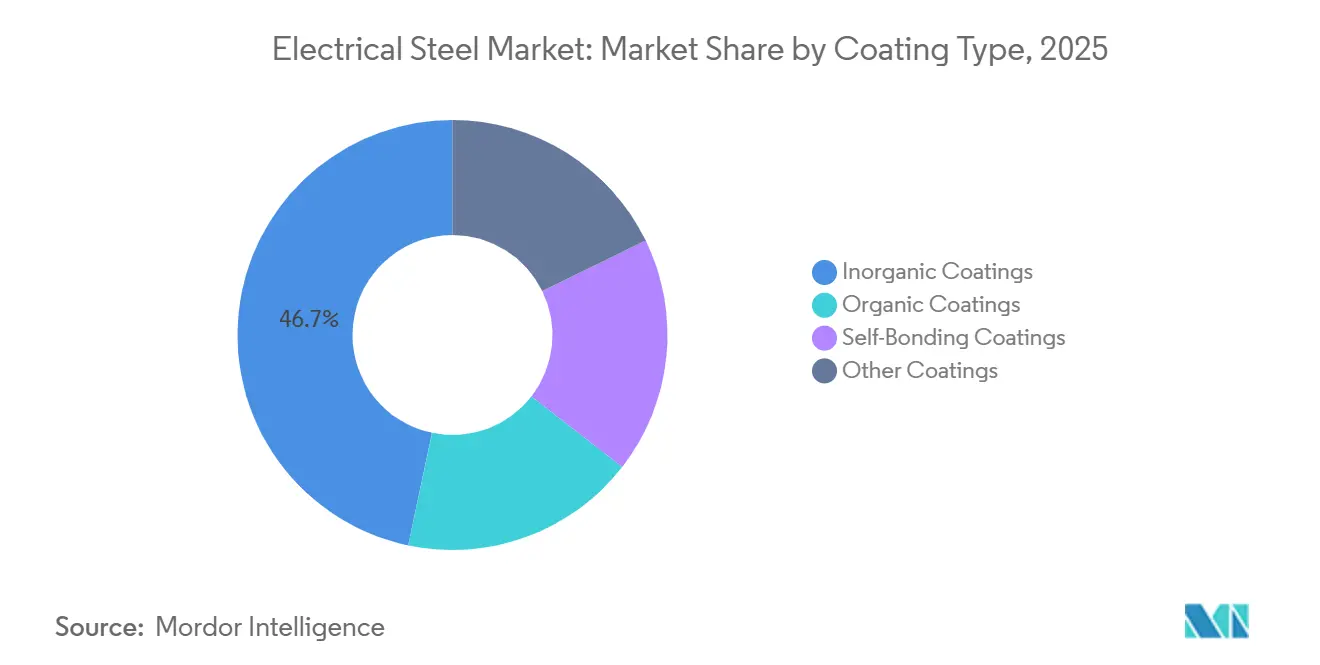

- Por tipo de recubrimiento, los recubrimientos inorgánicos representaron el 46,71% de los ingresos en 2025, mientras que se prevé que los recubrimientos autoadhesivos se expandan a una CAGR del 6,84% hasta 2031.

- Por geografía, Asia-Pacífico representó el 54,82% de los ingresos globales en 2025 y se proyecta que crezca a la CAGR más rápida del 6,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Acero Eléctrico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Electrificación del Transporte y los Sistemas Industriales | +1.5% | Global, concentrado en China, Europa y América del Norte | Corto plazo (≤ 2 años) |

| Modernización de la Red Eléctrica y Expansión de la Infraestructura de Energía | +1.8% | Global, más fuerte en India, Oriente Medio y América del Norte | Mediano plazo (2-4 años) |

| Creciente Demanda de Motores de Alta Eficiencia Impulsada por Mandatos Regulatorios | +1.0% | UE, América del Norte, China y Sudeste Asiático | Mediano plazo (2-4 años) |

| Integración de Energía Renovable y Crecimiento de la Generación Distribuida | +0.8% | Global, concentrado en APAC, UE y América del Sur | Mediano plazo (2-4 años) |

| Estrictos Mandatos de Eficiencia Energética para Transformadores y Equipos Eléctricos | +0.5% | UE, China e India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Electrificación del Transporte y los Sistemas Industriales

El mercado de acero eléctrico está experimentando un cambio en la demanda, ya que los motores de tracción para vehículos eléctricos requieren acero al silicio más delgado y un control de pérdidas más estricto que las plataformas de motores convencionales utilizadas a escala hace apenas unos años. La actividad de los productores refleja este cambio, con POSCO esperando reportar un fuerte crecimiento en las exportaciones de acero eléctrico de grano no orientado en 2025, respaldado por acuerdos de suministro con fabricantes de vehículos globales. Esta tendencia se extiende más allá de los vehículos, ya que las actualizaciones de motores industriales están pasando de ser un gasto opcional a una actividad de cumplimiento programada bajo regulaciones de eficiencia más estrictas. A medida que los compradores se desplazan hacia calibres más delgados y especificaciones de menor pérdida de hierro, el mercado de acero eléctrico se está volviendo menos dependiente de los grados de productos básicos estándar y más dependiente de la capacidad de proceso, el rendimiento del recubrimiento y la consistencia metalúrgica. El consorcio planificado por POSCO para junio de 2026 con Hyundai Motor e instituciones asociadas indica que el mercado de acero eléctrico se está acercando a los límites de fabricación actuales en el desarrollo de productos de lámina ancha de alto silicio para motores de vehículos eléctricos de próxima generación[1]POSCO Group Newsroom, "POSCO se asocia con Hyundai Motor y 8 organizaciones para desarrollar acero eléctrico de alta eficiencia de próxima generación para vehículos eléctricos," POSCO Group Newsroom, newsroom.posco.com. Los principales productores están buscando mayores volúmenes mientras trabajan para asegurar clases de productos que siguen siendo difíciles de escalar para los seguidores.

Modernización de la Red Eléctrica y Expansión de la Infraestructura de Energía

El gasto en redes eléctricas está respaldando el mercado de acero eléctrico, ya que la demanda de transformadores aumenta con las adiciones de transmisión, los ciclos de reemplazo y los objetivos de mayor confiabilidad en varios sistemas de energía importantes. India sigue con un suministro insuficiente porque la inversión en redes aprobada por el gobierno hasta 2032 incluye grandes adiciones en la longitud de las líneas de transmisión y la capacidad de transformadores, mientras que la producción doméstica de CRGO todavía está por debajo del consumo anual por un amplio margen. Esta brecha ha llevado a compromisos de capacidad a largo plazo, incluida la empresa conjunta JSW JFE formada para abordar la persistente escasez de suministro en el país. El mercado de acero eléctrico también se beneficia de las necesidades de reemplazo superpuestas en Europa y América del Norte, donde las flotas de transformadores más antiguas ahora operan junto con expectativas de eficiencia más estrictas y planificación de resiliencia. A medida que estas olas de demanda regional ocurren simultáneamente, los productores con producción calificada de Acero Eléctrico de Grano Orientado (GOES, por sus siglas en inglés) siguen bien posicionados, incluso cuando los ciclos de acero más amplios se suavizan.

Creciente Demanda de Motores de Alta Eficiencia Impulsada por Mandatos Regulatorios

La regulación, no solo la preferencia del cliente, está empujando al mercado de acero eléctrico hacia el Acero Eléctrico de Grano No Orientado (NGOES, por sus siglas en inglés) premium, cambiando el ritmo al que el material de alta calidad ingresa a las listas de adquisiciones. El marco de Ecodiseño Europeo ya requiere un rendimiento IE4 para clases de motores definidas, aumentando la necesidad de acero de laminación de menor pérdida en diseños calificados. La misma tendencia se aplica en Estados Unidos, donde los estándares del Departamento de Energía (DOE) están dando forma a un ciclo de actualización de motores que respalda materiales de núcleo premium tanto en la base instalada como en los nuevos equipos. El trabajo de la Agencia Internacional de Energía sobre el uso de energía industrial refuerza este cambio, ya que los motores representan una gran parte de la demanda de electricidad industrial en todo el mundo. Como resultado, pequeñas ganancias de eficiencia a nivel de unidad pueden traducirse en beneficios a nivel de sistema. El mercado de acero eléctrico, por lo tanto, obtiene una base de demanda más estable cuando los estándares incorporan clases de mayor eficiencia en las decisiones de compra. Esto también significa que el extremo premium del mercado de acero eléctrico está menos expuesto a las fluctuaciones a corto plazo en el gasto de capital discrecional que las categorías de acero plano ordinario.

Integración de Energía Renovable y Crecimiento de la Generación Distribuida

El crecimiento de la energía renovable está respaldando el mercado de acero eléctrico, especialmente donde la nueva capacidad de generación aumenta la demanda de transformadores, convertidores y componentes magnéticos especializados en toda la red. La generación eólica juega un papel importante porque los equipos de velocidad variable dependen de un rendimiento magnético de baja pérdida, favoreciendo los grados avanzados dentro del segmento GOES. La generación distribuida también está cambiando la combinación de demanda, ya que cada unidad adicional de capacidad renovable a menudo requiere equipos adicionales de elevación y reducción en lugar de un único punto de conexión centralizado. Este cambio aumenta la intensidad del acero eléctrico en todo el sistema y amplía la demanda más allá del ciclo de reemplazo de los activos de red convencionales. Se espera que el trabajo de la AIE de 2025 sobre la transición industrial indique que las decisiones de adquisición consideran cada vez más las emisiones del ciclo de vida y el rendimiento energético, lo que podría beneficiar a los productores que combinan calidad técnica con un posicionamiento de suministro de menor contenido de carbono. Para el mercado de acero eléctrico, esto crea un margen para que el valor se desplace hacia los proveedores que pueden cumplir tanto con las expectativas de eficiencia como de abastecimiento sin aumentar el riesgo de entrega.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Consumo de Energía en la Fabricación de Acero Eléctrico | -0.4% | Global, más agudo en Europa y Japón | Largo plazo (≥ 4 años) |

| Procesos de Fabricación Complejos y Alta Intensidad de Capital | -0.3% | Global, más restrictivo para los nuevos participantes en mercados emergentes | Mediano plazo (2-4 años) |

| Creciente Competencia de Importaciones de Bajo Costo que Desplazan a los Productores Nacionales | -0.2% | Europa y América del Norte, con efectos secundarios en América del Sur y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Consumo de Energía en la Fabricación de Acero Eléctrico

El mercado de acero eléctrico enfrenta un desafío de costos estructural porque el acero eléctrico requiere significativamente más energía para producir que la chapa de acero convencional. El acero eléctrico de grano no orientado puede requerir alrededor de 6.500 kWh por tonelada, lo que convierte los precios de la energía en un factor clave en la economía operativa en todas las regiones. Esta presión es particularmente evidente en Europa, donde los mayores costos de electricidad han reducido los márgenes y han contribuido a los cierres de plantas que ya enfrentan presión de las importaciones[2]thyssenkrupp Electrical Steel, "Crisis de importación para el acero eléctrico de grano orientado, thyssenkrupp Electrical Steel extiende los recortes de producción en su planta de Isbergues en Francia," thyssenkrupp Electrical Steel, thyssenkrupp-steel.com. Los productores no pueden abordar este problema rápidamente porque las condiciones de aleación de silicio y recocido afectan directamente el rendimiento magnético. Como resultado, no pueden cambiar fácilmente los insumos de energía o las rutas de proceso sin afectar la metalurgia. Para el mercado de acero eléctrico, la expansión de la capacidad sigue siendo más factible en regiones con menores costos de energía o mayor apoyo estatal. El mercado también puede continuar registrando una economía regional desigual, incluso cuando la demanda del uso final sigue siendo sólida.

Procesos de Fabricación Complejos y Alta Intensidad de Capital

El mercado de acero eléctrico también enfrenta restricciones debido a la necesidad de sistemas especializados de laminación, recocido y recubrimiento, que requieren un capital inicial significativo y largos períodos de calificación. Un mayor contenido de silicio mejora el rendimiento magnético pero aumenta la fragilidad, lo que hace que los programas de laminación precisos y las condiciones controladas del horno sean más importantes que en la fabricación de acero convencional. El programa de desarrollo planificado por POSCO para junio de 2026 destaca este desafío, ya que apunta a la producción de lámina ancha con un contenido de silicio del 6,5%, un grado que sigue siendo difícil de comercializar a escala a través de rutas de procesamiento estándar. Los nuevos participantes en India, el Sudeste Asiático y América del Sur enfrentan más que un desafío de construcción; también deben completar un proceso de varios años para obtener la aprobación del cliente para tolerancias magnéticas estrictas. El mercado de acero eléctrico sigue siendo relativamente concentrado en el extremo premium porque los compradores de motores para vehículos eléctricos y transformadores no pueden cambiar a nuevas plantas sin una validación técnica prolongada. Esto ralentiza la diversificación del suministro y respalda las posiciones de mercado de los productores establecidos, incluso cuando la nueva demanda atrae nuevas inversiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Acero de Grano No Orientado Ancla los Ingresos; el GOES Supera en Crecimiento

Se espera que el acero eléctrico de grano no orientado represente el 68,42% de la participación del mercado de acero eléctrico en 2025, respaldado por su uso en motores y laminaciones automotrices, industriales y de electrodomésticos. Este segmento se beneficia de una amplia demanda de volumen, ya que sirve a múltiples sistemas impulsados por motores en lugar de una sola cadena de uso final. El desarrollo de productos premium se está desplazando hacia calibres más delgados, especialmente en los sistemas de tracción de vehículos eléctricos, donde la baja pérdida de hierro respalda el control del calor y el rendimiento de la autonomía. La plataforma iCARe 420Save de ArcelorMittal, que se espera que se extienda a un calibre de 0,2 mm en 2026, se alinea con esta tendencia al apuntar a requisitos de laminación más estrictos en trenes de transmisión electrificados de alta velocidad. El estándar chino YB/T 6421-2025 indica que el acero eléctrico de grano no orientado (NGOES) de mayor rendimiento para motores de tracción de vehículos eléctricos está pasando a una clase de producto más formal con expectativas definidas de recubrimiento y material.

El impulso de exportación de acero de grano no orientado de POSCO indica una demanda continua en el extranjero de grados premium hasta 2025, a medida que los fabricantes de automóviles globales amplían los requisitos de abastecimiento para plataformas electrificadas. El acero eléctrico de grano orientado (GOES), aunque más pequeño en términos de ingresos, tiene una previsión de crecimiento del 6,24% hasta 2031, lo que lo convierte en el segmento de productos de más rápido crecimiento. Su expansión está vinculada a la demanda de transformadores, las actualizaciones de transmisión y la actividad de reemplazo, creando un perfil de valor que difiere del segmento NGOES de mayor volumen. Esta tendencia indica una división en la evolución de la industria del acero eléctrico, con el NGOES expandiéndose a través de la penetración de volumen en aplicaciones de movilidad e industriales, mientras que el GOES crece a través de aplicaciones de transformadores de alta especificación. Esta estructura respalda dos caminos de crecimiento separados dentro del mercado de acero eléctrico en lugar de un único ciclo de base amplia. También posiciona a los productores con ambas familias de productos para equilibrar el volumen, los precios y la diferenciación técnica en los cambiantes patrones de uso final.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Motores Dominan la Participación; los Transformadores Lideran el Crecimiento

Se espera que los motores representen el 43,15% de los ingresos en 2025, convirtiéndolos en el segmento de aplicación más grande del mercado de acero eléctrico. Esta posición refleja la escala de las poblaciones de motores instalados en fábricas, sistemas comerciales, equipos de transporte y electrodomésticos. El mercado gana estabilidad gracias a esta base de demanda diversificada porque no está vinculada a un único grupo de clientes o ciclo de gasto de capital. La regulación respalda esta posición, ya que las clases de mayor eficiencia de motores requieren mejores laminaciones y un rendimiento magnético más estricto, incluso cuando los diseños de los equipos parecen similares externamente. El trabajo citado sobre recubrimientos autoadhesivos también muestra por qué el rendimiento a nivel de aplicación se está volviendo más importante, ya que pequeñas ganancias de eficiencia y una menor pérdida de hierro a nivel de ensamblaje afectan a los productos finales.

Se proyecta que los transformadores crezcan a una CAGR del 6,41%, convirtiéndolos en el segmento de aplicación de más rápido crecimiento hasta 2031. Las ampliaciones de la red de transmisión, las actualizaciones de subestaciones, la integración de energías renovables y las actividades de reemplazo diferidas respaldan este crecimiento en múltiples regiones. La brecha de demanda de India entre el consumo de acero de grano orientado laminado en frío (CRGO) y la producción nacional es importante porque muestra cómo los programas de red eléctrica pueden impulsar las importaciones y las nuevas inversiones cuando la capacidad local sigue siendo insuficiente. Los generadores, inductores y otras aplicaciones magnéticas también desempeñan un papel de apoyo, especialmente a medida que se expanden la electrónica de potencia, la infraestructura de carga y los sistemas de almacenamiento de energía. Esto hace que la base de aplicaciones sea más amplia que una visión de motores versus transformadores. Las aplicaciones más pequeñas también pueden fortalecer la demanda de un rendimiento magnético de mayor calidad cuando están vinculadas a sistemas electrificados de rápido crecimiento que requieren un rendimiento magnético de mayor frecuencia.

Por Tipo de Recubrimiento: Los Recubrimientos Inorgánicos Lideran; los Autoadhesivos Impulsan la Innovación

Se espera que los recubrimientos inorgánicos representen el 46,71% de los ingresos del segmento en 2025, manteniendo su liderazgo en la combinación de recubrimientos de acero eléctrico. Su papel sigue siendo importante porque las pilas de laminación de transformadores dependen de la estabilidad térmica, el aislamiento eléctrico y el comportamiento dimensional confiable bajo estrés operativo. Los recubrimientos orgánicos siguen siendo relevantes donde la punzonabilidad y la menor fricción respaldan las operaciones de estampado, particularmente en aplicaciones de motores y electrodomésticos. Otras formulaciones, incluidas las variantes semi-orgánicas, abordan las necesidades de los usuarios que buscan un equilibrio entre la calidad del aislamiento y la procesabilidad. Esta combinación de recubrimientos muestra que la capa de recubrimiento afecta directamente la fabricabilidad, las pérdidas y el rendimiento del ensamblaje. También significa que los proveedores compiten en más que la química del acero cuando los usuarios finales comparan los resultados magnéticos y de procesamiento.

Se proyecta que los recubrimientos autoadhesivos se expandan a una CAGR del 6,84% hasta 2031, convirtiéndolos en la categoría de más rápido crecimiento en el mercado de acero eléctrico. Este crecimiento está vinculado al alejamiento de la soldadura y el remachado en el ensamblaje de laminaciones de motores, especialmente en aplicaciones de vehículos eléctricos (VE), donde la eficiencia, la vibración y el comportamiento térmico afectan el rendimiento. La evidencia de revistas citada en los informes indica una mejora de aproximadamente el 0,5% en la eficiencia del motor y una reducción del 10% en la pérdida de hierro en comparación con los métodos de soldadura y pegado. ArcelorMittal incluyó capacidades de barniz autoadhesivo convencional y de curado rápido en su inversión en Mardyck, lo que indica que esta tecnología está entrando en la producción convencional. POSCO Mobility Solution también ofrece núcleos de motor autoadhesivos con resistencia de unión definida y compatibilidad con fluidos, lo que indica que la oferta ha madurado hasta convertirse en una línea comercial para diseños de motores premium. En el mercado de acero eléctrico, esto crea una capa de competencia de productos en la que el rendimiento del recubrimiento puede influir en el valor capturado de grados de sustrato comparables.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Se espera que Asia-Pacífico represente el 54,82% de la participación del mercado de acero eléctrico en 2025 y se prevé que crezca a una CAGR del 6,37% hasta 2031, otorgando a la región una escala significativa y un impulso de crecimiento. El mercado de acero eléctrico en Asia-Pacífico se beneficia de la capacidad de fabricación de acero, la demanda de transformadores, la fabricación de vehículos eléctricos, la producción de electrodomésticos y el uso de motores industriales. China sigue siendo central en esta posición, ya que el país respalda la infraestructura de producción regional y la actividad de exportación global en toda la cadena de suministro. India añade apoyo a través de grandes inversiones en redes eléctricas y adiciones de transformadores, que impulsan la demanda de Acero Eléctrico de Grano Orientado (GOES) y destacan las brechas de capacidad doméstica. Corea del Sur y Japón siguen siendo importantes en el mercado de acero eléctrico, ya que respaldan las capacidades técnicas en grados premium y cadenas de suministro de alto rendimiento vinculadas a vehículos, equipos industriales y usuarios de transformadores.

América del Norte y Europa juntas representan una participación menor que Asia-Pacífico, pero siguen siendo importantes para el mercado de acero eléctrico debido a la demanda en equipos de red eléctrica y sistemas electrificados avanzados. América del Norte se beneficia de las necesidades de reemplazo y la inversión continua, que respaldan la demanda de materiales para transformadores y el suministro doméstico o de mercados cercanos calificado. Europa enfrenta presión de suministro a medida que las importaciones ganan participación mientras los productores locales gestionan mayores costos de energía y una menor protección de márgenes. El cierre de thyssenkrupp Electrical Steel en Isbergues durante parte de 2026 destaca la exposición de la región a la presión de las importaciones y la inflación de costos. La puesta en marcha de Mardyck por parte de ArcelorMittal presenta una señal diferente en el mercado de acero eléctrico, ya que respalda la demanda europea de Acero Eléctrico de Grano No Orientado (NGOES) vinculada a la electrificación automotriz e industrial.

América del Sur, Oriente Medio y África siguen siendo más pequeños en términos absolutos, pero cada uno añade demanda estratégica al mercado de acero eléctrico. En América del Sur, la adquisición de transformadores está vinculada a la densificación de la transmisión y los esfuerzos para fortalecer la distribución de energía en grandes áreas geográficas. En Oriente Medio, los programas de expansión de infraestructura y diversificación industrial respaldan el uso de Acero Eléctrico de Grano Orientado (GOES) en transformadores y NGOES en sistemas impulsados por motores. Sudáfrica sigue siendo relevante en el mercado de acero eléctrico, ya que la rehabilitación de la infraestructura eléctrica respalda la demanda de transformadores en medio de déficits de capacidad crónicos. La política comercial podría volverse más influyente en estas regiones a medida que los mercados de alto crecimiento revisen los patrones de importación, la exposición de la industria doméstica y el traslado de costos a la fabricación de equipos intermedios.

Panorama Competitivo

El mercado global de acero eléctrico está moderadamente consolidado, con una mayor concentración en los nichos de alta calidad donde un número limitado de productores cumple con las especificaciones de transformadores y motores de vehículos eléctricos. China Baowu Steel Group, POSCO, Nippon Steel y ArcelorMittal forman el grupo líder, con cada uno compitiendo a través de una combinación diferente de volumen, capacidad de proceso y posicionamiento de producto. La competencia en el mercado de acero eléctrico depende de más que el tonelaje, ya que los sistemas de recubrimiento, el control del calibre, el rendimiento de pérdidas y el historial de calificación respaldan los precios en las categorías premium. La inversión de ArcelorMittal en Mardyck refleja esta tendencia, combinando nueva producción, capacidad de barniz autoadhesivo y una plataforma de productos enfocada en la demanda de electrificación automotriz en Europa. Este movimiento indica que el mercado de acero eléctrico continúa respaldando la asignación de capital específica cuando los clientes intermedios priorizan el rendimiento y la confiabilidad del suministro local.

El consorcio planificado por POSCO para junio de 2026 con Hyundai Motor e instituciones asociadas representa otra iniciativa estratégica, centrada en la producción de lámina ancha con contenido de silicio para motores de tracción de vehículos eléctricos de alta eficiencia. En el mercado de acero eléctrico, tales programas pueden crear barreras técnicas que son más difíciles de replicar que las adiciones de capacidad estándar. Las oportunidades de espacio en blanco permanecen en los mercados de acero eléctrico de grano orientado (GOES) dependientes de importaciones y en las tecnologías de recubrimiento que mejoran el rendimiento del motor sin requerir que los clientes rediseñen el sistema de material completo. Esto también indica una ruta competitiva fuera de la fabricación de acero primario, donde los recubridores especializados y los procesadores de laminación pueden crear valor mejorando los resultados de unión, estampado y ensamblaje en sustratos existentes. Esto es relevante porque el mercado de acero eléctrico puede enfrentar disrupciones a nivel de procesamiento, mientras que la producción de acero integrada sigue siendo intensiva en capital y lenta para cambiar.

Europa ilustra la tensión estratégica en el mercado de acero eléctrico. La trayectoria de reestructuración de thyssenkrupp destaca la presión de costos y el desplazamiento de importaciones cuando una región tiene un margen limitado para defender la producción especializada. voestalpine está tomando una ruta diferente al invertir en una producción de acero más electrificada en Donawitz, señalando una expectativa de que el posicionamiento de menor contenido de carbono tendrá mayor relevancia en las futuras decisiones de adquisición. Por lo tanto, el mercado de acero eléctrico sigue siendo competitivo en tecnología, ubicación y perfil energético. Esta combinación debería mantener los grados premium estratégicamente importantes, incluso cuando los mercados de acero más amplios atraviesan ciclos regionales desiguales.

Líderes de la Industria del Acero Eléctrico

NIPPON STEEL CORPORATION

JFE Steel Corporation

Cleveland-Cliffs Inc.

POSCO

China Baowu Steel Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: POSCO está listo para lanzar un consorcio nacional de I+D con Hyundai Motor y ocho organizaciones asociadas, respaldado por el Ministerio de Comercio, Industria y Energía de Corea del Sur (MOTIE) y gestionado por el Instituto de Evaluación de Tecnología Industrial de Corea (KEIT). El consorcio desarrollará láminas de acero eléctrico de ancho amplio con un contenido de silicio del 6,5% para motores de tracción de vehículos eléctricos. El proyecto tiene como objetivo abordar la fragilidad del acero de alto silicio y validar el rendimiento en los trenes de transmisión de vehículos eléctricos, con un enfoque en la eficiencia del motor y la reducción de la pérdida de hierro.

- Febrero de 2026: Se espera que ArcelorMittal comience las operaciones en su unidad de producción de acero eléctrico de 500 millones de EUR (571,5 millones de USD) en Mardyck, cerca de Dunkerque, Francia. La instalación representa la mayor inversión europea del grupo en una década fuera de los programas de descarbonización. La unidad atenderá los mercados de electrificación industrial y automotriz e incluirá capacidades de recubrimiento con barniz autoadhesivo y la plataforma de producto de próxima generación iCARe 420Save que se extiende a un calibre de 0,2 mm.

Alcance del Informe del Mercado Global de Acero Eléctrico

El acero eléctrico es una aleación especializada de hierro y silicio diseñada para aplicaciones electromagnéticas. Su contenido de silicio, que oscila entre el 1% y el 6,5%, aumenta la resistividad eléctrica y reduce la pérdida de energía (pérdida en el núcleo). Los fabricantes cortan el acero eléctrico en laminaciones delgadas y aisladas para construir los núcleos de transformadores y motores eléctricos.

El mercado de acero eléctrico está segmentado por tipo de producto, aplicación, tipo de recubrimiento y geografía. Por tipo de producto, el mercado está segmentado en acero eléctrico de grano orientado y acero eléctrico de grano no orientado. Por aplicación, el mercado está segmentado en transformadores, motores, generadores, inductores y otras aplicaciones. Por tipo de recubrimiento, el mercado está segmentado en recubrimientos inorgánicos, recubrimientos orgánicos, recubrimientos autoadhesivos y otros recubrimientos. El informe también cubre el tamaño del mercado y los pronósticos para el acero eléctrico en 16 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Acero Eléctrico de Grano Orientado |

| Acero Eléctrico de Grano No Orientado |

| Transformadores |

| Motores |

| Generadores |

| Inductores |

| Otras Aplicaciones |

| Recubrimientos Inorgánicos |

| Recubrimientos Orgánicos |

| Recubrimientos Autoadhesivos |

| Otros Recubrimientos |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Acero Eléctrico de Grano Orientado | |

| Acero Eléctrico de Grano No Orientado | ||

| Por Aplicación | Transformadores | |

| Motores | ||

| Generadores | ||

| Inductores | ||

| Otras Aplicaciones | ||

| Por Tipo de Recubrimiento | Recubrimientos Inorgánicos | |

| Recubrimientos Orgánicos | ||

| Recubrimientos Autoadhesivos | ||

| Otros Recubrimientos | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Acero Eléctrico?

Se espera que el tamaño del Mercado de Acero Eléctrico crezca de 28,43 mil millones de USD en 2025 a 30,37 mil millones de USD en 2026 y se prevé que alcance los 40,16 mil millones de USD en 2031 a una CAGR del 5,75% durante 2026-2031.

¿Qué segmento de producto lidera los ingresos en 2025?

El acero eléctrico de grano no orientado lideró los ingresos con una participación del 68,42% en 2025 porque atendió a una amplia combinación de aplicaciones de motores automotrices, industriales y de electrodomésticos.

¿Qué aplicación está creciendo más rápido?

Los transformadores son la aplicación de más rápido crecimiento, con una CAGR del 6,41% hasta 2031, respaldados por la expansión de la red eléctrica, la demanda de reemplazo y la integración de energía renovable.

¿Qué región es la más fuerte en este espacio?

Asia-Pacífico fue la región líder, con una participación del 54,82% en 2025 y la CAGR regional más rápida del 6,37% hasta 2031, respaldada por una profunda capacidad manufacturera y una creciente demanda de uso final.

Última actualización de la página el: