Tamaño y Cuota del Mercado de Sistemas de Interconexión de Cableado Eléctrico

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

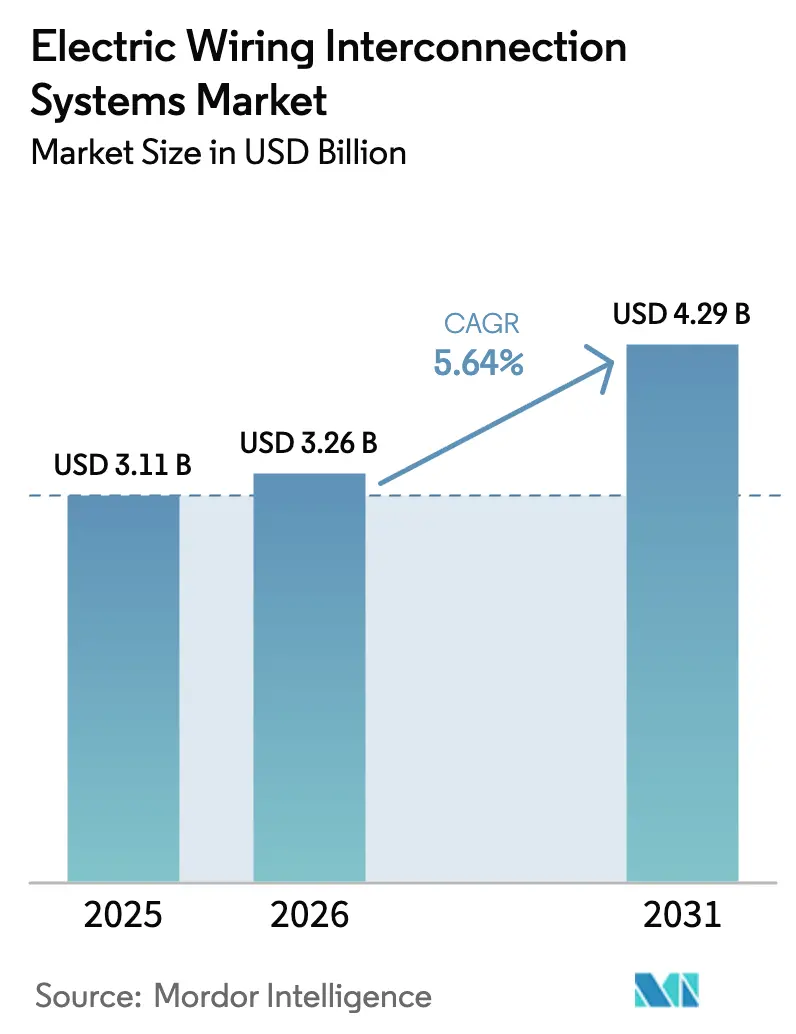

| Tamaño del Mercado (2026) | 3.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Interconexión de Cableado Eléctrico por Mordor Intelligence

Se proyecta que el mercado de Sistemas de Interconexión de Cableado Eléctrico se expanda de 3,11 mil millones USD en 2025 a 3,26 mil millones USD en 2026. Además, se prevé que alcance los 4,29 mil millones USD para 2031, con una CAGR del 5,64% durante el período 2026-2031. La creciente electrificación de aeronaves, las normas de seguridad más estrictas específicas para EWIS y los récords de pedidos comerciales pendientes mantienen la demanda resiliente, incluso cuando la volatilidad de las materias primas y los cuellos de botella en la certificación nublan la visibilidad a corto plazo. Los proveedores de primer nivel permanecen protegidos por largos ciclos de calificación. Los especialistas más pequeños están ganando contratos de diseño en aislamiento de cables de alta temperatura, conjuntos de cables con refrigeración líquida y soportes de enrutamiento fabricados de forma aditiva que reducen el número de piezas. El impulso también proviene de las aerolíneas que compiten por instalar Wi-Fi de gigabit, alimentación USB-C en los asientos y terminales satelitales de banda Ka, donde cada modernización añade varios kilómetros de nuevo cableado. Mientras tanto, los proyectos de propulsión a escala de megavatios, como el ZEROe de Airbus, los demostradores regionales híbrido-eléctricos y el caza de Dominio Aéreo de Nueva Generación de la Fuerza Aérea de los Estados Unidos, están elevando los niveles de voltaje hacia los 1.080 VDC, abriendo oportunidades completamente nuevas para arquitecturas de bus tolerantes a fallos. El mercado de Sistemas de Interconexión de Cableado Eléctrico se beneficia, por tanto, de una combinación excepcional de visibilidad de producción a múltiples décadas y ciclos continuos de actualización tecnológica.

Conclusiones Clave del Informe

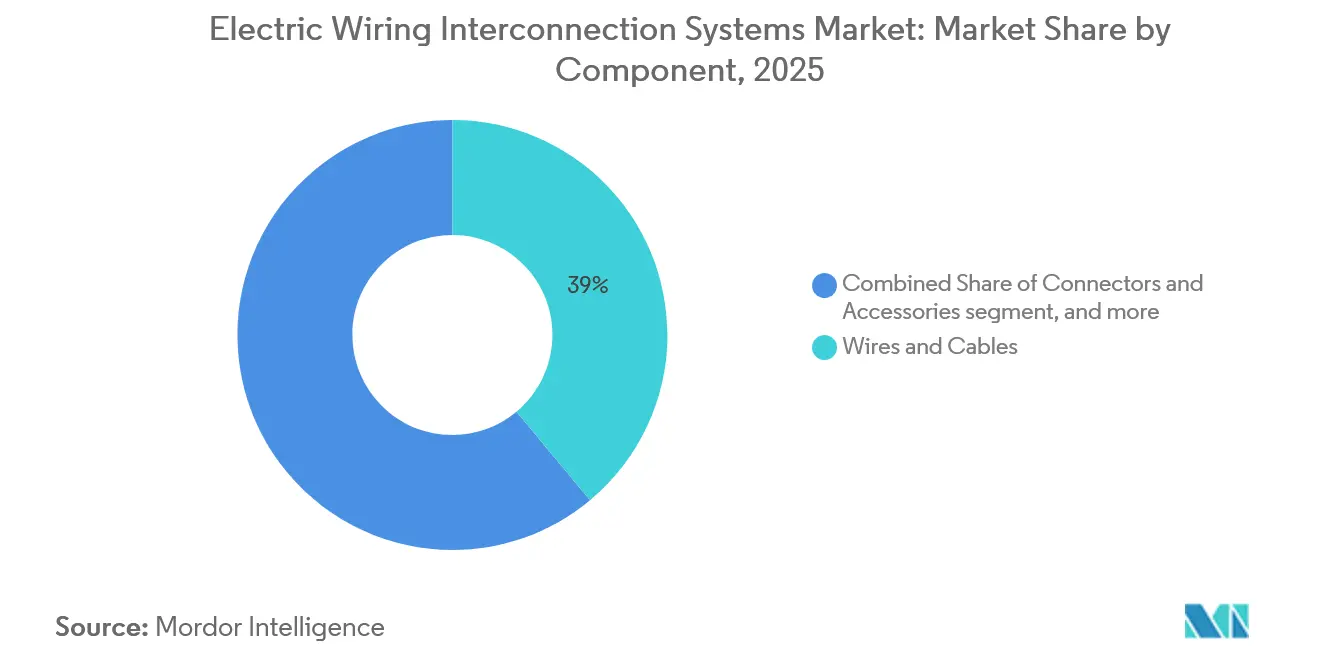

- Por componente, los cables y alambres capturaron el 38,95% de la cuota del mercado de Sistemas de Interconexión de Cableado Eléctrico en 2025, mientras que se proyecta que los conectores y accesorios se expandan a una CAGR del 5,87% hasta 2031.

- Por plataforma, las aeronaves de ala fija representaron el 63,55% del tamaño del mercado de Sistemas de Interconexión de Cableado Eléctrico en 2025, mientras que se prevé que los sistemas aéreos no tripulados crezcan a una CAGR del 8,50% hasta 2031.

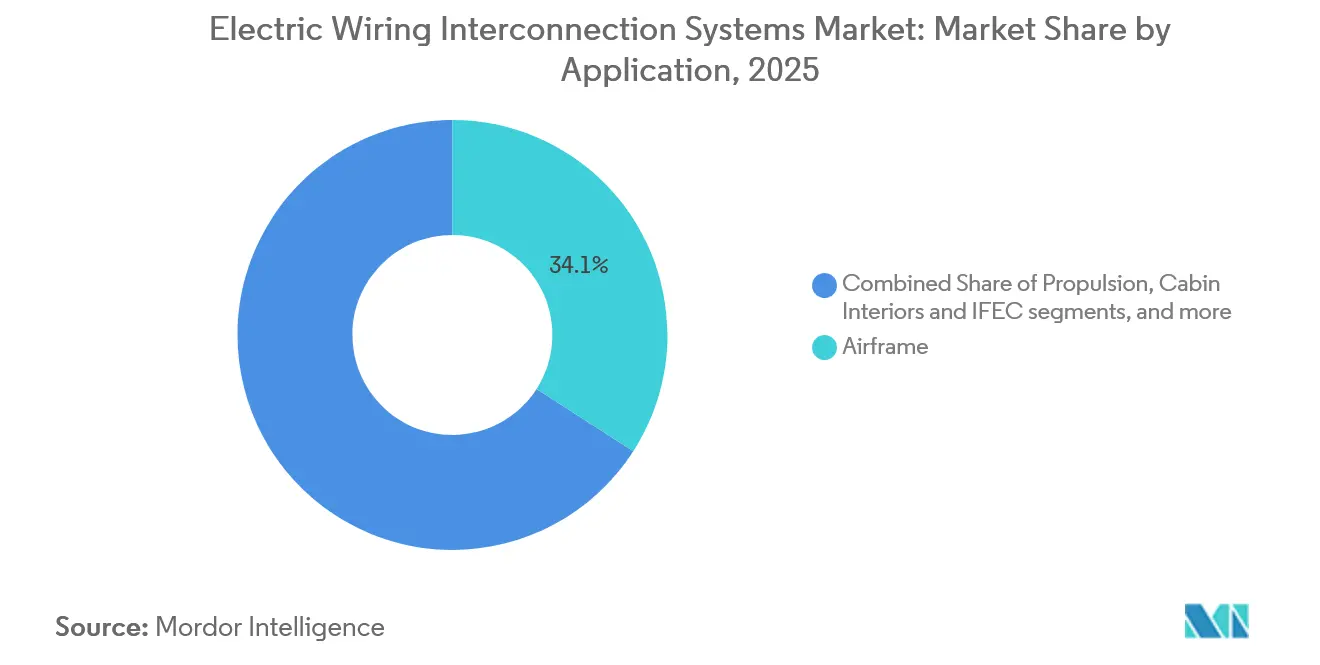

- Por aplicación, los circuitos de la estructura de la aeronave mantuvieron una cuota de ingresos del 34,10% en 2025; sin embargo, se proyecta que los interiores de cabina y los arneses IFEC avancen a una CAGR del 7,35% hasta 2031.

- Por usuario final, las entregas a OEM aseguraron el 73,45% de los ingresos de 2025; sin embargo, se prevé que el mercado de posventa se expanda a una CAGR del 6,44% hasta 2031, a medida que los operadores modernizan sus flotas para cumplir con las últimas directivas EWIS.

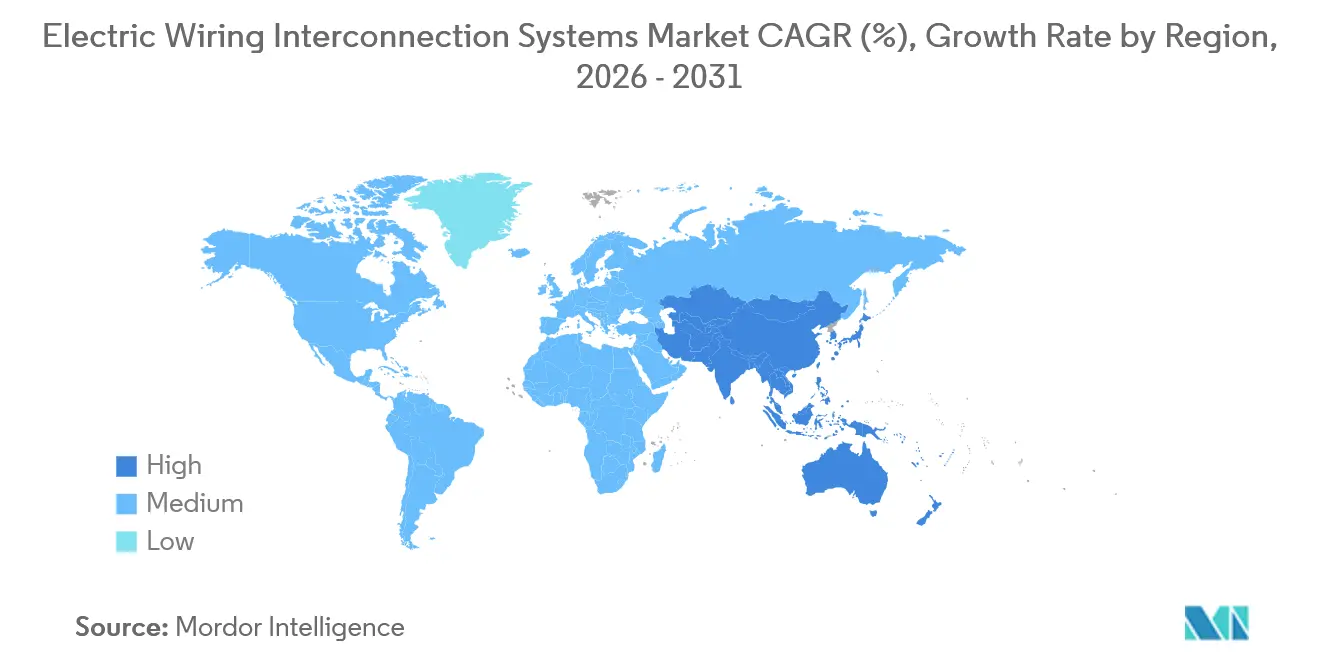

- Por geografía, América del Norte lideró con una cuota del 39,70% en 2025; la región Asia-Pacífico registró la tasa de crecimiento más rápida del 6,46% hasta 2031, a medida que COMAC y HAL expandieron sus cadenas de suministro locales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Interconexión de Cableado Eléctrico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del pedido pendiente global de producción de aeronaves | +1.2% | América del Norte y Europa dominan, con expansión global | Mediano plazo (2 a 4 años) |

| Transición hacia aeronaves más eléctricas e híbridas | +1.5% | Adopción temprana en Europa y América del Norte, global posteriormente | Largo plazo (≥4 años) |

| Endurecimiento de los mandatos de seguridad específicos para EWIS | +0.9% | Las jurisdicciones de la FAA y la EASA lideran, adopción global | Corto plazo (≤2 años) |

| Redes de datos IFEC de alta velocidad | +0.7% | Modernizaciones premium en América del Norte y Oriente Medio | Mediano plazo (2 a 4 años) |

| Arquitecturas de arnés modulares de conexión y uso inmediato | +0.6% | Impulsado por OEM en América del Norte y Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Soportes de enrutamiento de cables fabricados de forma aditiva | +0.3% | América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Pedido Pendiente Global de Producción de Aeronaves

Boeing y Airbus tenían más de 14.200 pedidos en firme a mediados de 2025, proporcionando al mercado de Sistemas de Interconexión de Cableado Eléctrico (EWIS) aproximadamente siete años de demanda asegurada. Cada 737 MAX, A320neo, 787 o A350 requiere entre 40 y 60 km de cableado, lo que garantiza un volumen de referencia elevado para los proveedores de arneses. La escasez de semiconductores y motores ha extendido los calendarios de entrega, permitiendo a los proveedores negociar acuerdos de precios plurianuales que suavizan las fluctuaciones de ingresos. Los programas regionales como la serie E2 de Embraer y el C919 de COMAC añaden diversidad geográfica y reducen la dependencia excesiva de dos grandes fabricantes occidentales. Con la mayoría de los pedidos pendientes concentrados en América del Norte y Europa, los proveedores certificados de primer nivel mantienen una clara ventaja en el costo de calificación, mientras que los nuevos participantes en la región Asia-Pacífico enfrentan ciclos de aprobación más largos.

Transición hacia Aeronaves Más Eléctricas e Híbrido-Eléctricas

El demostrante de hidrógeno ZEROe de Airbus, los bancos de prueba HECATE financiados por la Unión Europea y los proyectos de megavatios militares de los Estados Unidos elevan el voltaje de referencia hacia los 1.080 VDC, lo que exige cables refrigerados por líquido y conductores de aluminio con recubrimientos compuestos. [1]Fuente: Airbus, "Descripción General del Programa ZEROe," airbus.com El estudio de IHI de 2025 citó que la operación continua de 1 MW requiere fluidos dieléctricos clasificados hasta 200 °C. [2]Fuente: IHI Corporation, "Documento Técnico sobre Electrificación de Aeronaves," ihi.co.jp Un mayor voltaje reduce la sección transversal del conductor y ahorra peso, pero crea riesgos de fallo de arco que requieren disyuntores de estado sólido y segregación zonal. Los diseñadores de arneses están respondiendo con aleaciones de aluminio que reducen el peso en un 30% en comparación con el cobre, y con sensores de fibra integrados que reportan la temperatura en tiempo real. Las plataformas militares que buscan armas de energía dirigida amplifican aún más los desafíos técnicos y recompensan la experiencia especializada en tecnología de alta tensión.

Endurecimiento de los Mandatos de Seguridad Aeronáutica Específicos para EWIS

La Subparte H de la Parte 25 del Título 14 del Código de Regulaciones Federales de la FAA, finalizada en 2024, ahora obliga a instalar disyuntores de fallo de arco, separación de cables y nuevos umbrales de inflamabilidad. La enmienda CS-25 de la EASA refleja esas normas y añade límites de densidad de humo bajo la norma ASTM E662. Los operadores de aeronaves de fuselaje estrecho envejecidas deben modernizar o redirigir los arneses antes de 2027, lo que genera un pico en los kits de inspección del mercado de posventa. La Circular Consultiva AC 25.1701-1 obliga a redirigir los circuitos críticos a través de conductos resistentes al fuego, impulsando la demanda de fundas y abrazaderas especializadas. Las condiciones especiales para ala rotatoria y eVTOL ahora extienden normas de redundancia similares a los helicópteros, ampliando el alcance del cumplimiento normativo.

Redes de Datos IFEC de Alta Velocidad que Demandan Nuevo Cableado

La demanda de los pasajeros de Wi-Fi de gigabit impulsa a las aerolíneas a instalar terminales de satélite en bandas Ku y Ka, que requieren cables Ethernet de Categoría 6A y redes troncales de fibra óptica. Las revisiones de ARINC 791/792 especifican una pérdida de inserción inferior a 0,5 dB a 500 MHz y requieren una fuente de alimentación USB-C de 100 vatios ubicada bajo el asiento. Las modernizaciones de aeronaves de fuselaje ancho añaden entre 2 y 3 km de nuevo cableado por aeronave durante las revisiones pesadas. Emirates y Qatar Airways han liderado la adopción, migrando a fibra óptica en los troncos y conectores híbridos en los rieles de los asientos. El cambio crea espacio para proveedores que ofrecen interfaces híbridas óptico-cobre y terminales herméticamente sellados que resisten los ciclos de presión de cabina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del cobre y las aleaciones especiales | -0.8% | Asia-Pacífico y América del Sur son los más expuestos | Corto plazo (≤2 años) |

| Tendencia hacia redes de aviónica inalámbrica | -0.4% | Primeras pruebas en América del Norte y Europa | Largo plazo (≥4 años) |

| Retrasos en la certificación de conductores compuestos | -0.5% | Los cuellos de botella de la FAA y la EASA retrasan el despliegue global | Mediano plazo (2 a 4 años) |

| Reutilización de arneses heredados en programas de modernización | -0.6% | Flotas maduras en América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Cobre y las Aleaciones Especiales

El cobre en la Bolsa de Metales de Londres superó los USD 10.000 por tonelada métrica en 2024, añadiendo primas del 25 al 30% a los lingotes de grado aeroespacial C11000 y C10100. Las empresas de arneses se cubren con contratos a plazo de seis meses; los retrasos en motores o aviónica las exponen a picos en el mercado al contado que reducen entre 3 y 5 puntos los márgenes. [3]Fuente: Bolsa de Metales de Londres, "Panel de Precios del Cobre," lme.com El níquel y la plata para los recubrimientos de conectores han seguido una montaña rusa similar, con el níquel saltando un 40% a principios de 2025 debido a los límites de exportación de Indonesia. Sustituir el cobre por aluminio reduce los costos en un 50%, pero requiere secciones transversales un 60% más gruesas y nuevas pruebas de inflamabilidad, lo que ralentiza las aprobaciones y limita la ventana de sustitución.

Tendencia hacia Redes de Aviónica Inalámbrica

La Unión Internacional de Telecomunicaciones autorizó la banda de 4,2 a 4,4 GHz para Comunicaciones Internas de Aviónica Inalámbrica en 2024, y Airbus y Boeing realizaron pruebas de vuelo de enlaces de 100 Mbps para sensores no críticos. Si bien las Comunicaciones Internas de Aviónica Inalámbrica podrían reducir el cableado punto a punto entre un 5 y un 10% para 2035, la FAA y la EASA no han finalizado las vías de certificación. Persisten preocupaciones sobre la interferencia electromagnética con la navegación y la ausencia de protocolos deterministas a prueba de fallos. El impacto a corto plazo es, por tanto, moderado, pero los proveedores monitorean de cerca el espacio para evitar activos de cobre varados. Los primeros despliegues aparecerán inicialmente en la cabina y en las bodegas de carga, en lugar de en los circuitos de control de vuelo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Conectores Impulsan las Actualizaciones Modulares, Mientras que los Cables y Alambres Dominan el Volumen

Los conectores, accesorios, terminales y materiales de protección definen ahora el pilar de más rápido crecimiento del mercado de Sistemas de Interconexión de Cableado Eléctrico. Los cables y alambres lideraron con la mayor cuota del 38,95% del mercado de Sistemas de Interconexión de Cableado Eléctrico en 2025, lo que subraya su ubicuidad en los subsistemas de control de vuelo, propulsión y cabina. La presión de precios de los productos básicos acecha en los tramos de baja potencia, aunque las zonas de alta temperatura por encima de los 200 °C aún justifican primas del 40 al 50% para conductores de cobre niquelado o aluminio plateado. Los terminales y empalmes, que capturan entre el 12 y el 15% del valor de los componentes, se benefician de los mandatos de calidad de crimpado de la Circular Consultiva AC 43.13-1B de la FAA, que obligan a las prensas automatizadas a mantener la resistencia de contacto por debajo de 5 miliohmios (mΩ). Los materiales protectores, como la tubería termorretráctil, los trenzados de blindaje electromagnético y las abrazaderas tipo P, están migrando hacia polímeros retardantes de llama que cumplen los límites de humo de la norma ASTM E662 sin aditivos halogenados, alineándose con las normas químicas de la Unión Europea. Otros artículos de nicho, incluidos los sellos de presión y las correas de unión, sirven a las góndolas de los motores y a las zonas de los depósitos de combustible donde se aplican las clasificaciones a prueba de explosión de la norma MIL-STD-810.

Los conectores y accesorios representan el segmento de más rápido crecimiento, con una proyección de expansión a una CAGR del 5,87% hasta 2031, a medida que las arquitecturas modulares demandan mayor número de pines, sellado hermético e interfaces refrigeradas por líquido para buses de megavatios a 1.000 VDC. Los conectores circulares MIL-DTL-38999 clasificados para 500 A están migrando de los cazas a los sistemas aéreos no tripulados comerciales, donde los intercambios rápidos de carga útil superan su prima de costo del 20%. El modelo de 1.000 amperios de TE Connectivity, lanzado en 2025, integra sensores de temperatura y detección de fallo de arco para proteger los trenes de potencia de aeronaves regionales híbrido-eléctricas. Los terminales y empalmes ahora incluyen monitoreo de fuerza en tiempo real, reduciendo las tasas de defectos del 2% a menos del 0,5% y permitiendo garantías de por vida para aplicaciones de alto ciclo. Las fundas protectoras utilizan cada vez más polímeros dopados con grafeno que aumentan la resistencia a la abrasión al tiempo que reducen el peso en un 10%, aunque los costos de certificación limitan su adopción a plataformas premium. En conjunto, estos cambios subrayan una combinación de componentes orientada hacia piezas de mayor valor y mayor funcionalidad, incluso cuando los volúmenes de cable de referencia siguen siendo dominantes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: Los Sistemas Aéreos No Tripulados Lideran el Crecimiento Mientras que el Ala Fija Domina el Volumen

Los programas de ala fija generaron el 63,55% de los ingresos de 2025, anclados por las líneas de producción de aeronaves de fuselaje estrecho que producen 1.200 aeronaves y las de fuselaje ancho que añaden otras 300 unidades. Cada A320neo o 737 MAX incorpora 40 km de cable, y cada 787 o A350 lleva cerca de 60 km, lo que garantiza un volumen de referencia. Los jets regionales y los turbohélices cubren rutas con restricciones de capacidad, utilizando kits de arnés de modernización que integran visión sintética y ADS-B. La producción de transporte militar y cazas, incluidos 150 F-35 anuales, proporciona un flujo constante de paquetes de arneses con recubrimiento furtivo y circuitos de lanzamiento electromagnético.

Los sistemas aéreos no tripulados son la subplataforma de más rápido crecimiento, con una CAGR del 8,50% hasta 2031. Los drones militares de inteligencia, vigilancia y reconocimiento, las aeronaves de inspección agrícola y las redes de entrega de última milla favorecen las bahías de carga útil de conexión y uso inmediato, elevando la densidad de conectores y las necesidades de blindaje electromagnético. El peso importa más que nunca, con objetivos de diseño por debajo de 10 W por gramo que impulsan el uso de cables con recubrimiento compuesto y conductores de aluminio. Los cuadricópteros comerciales utilizan conectores de grado automotriz para mantener el costo total del arnés por debajo de USD 500, pero las variantes militares se adhieren a interfaces herméticamente selladas para su uso en entornos disputados. La dinámica de doble vía de las plataformas preserva el dominio de volumen para los jets de ala fija, mientras que desplaza el crecimiento marginal y la experimentación tecnológica hacia los sistemas no tripulados.

Por Aplicación: La Conectividad de Cabina Supera al Cableado Estructural

El cableado de la estructura de la aeronave, que abarca los controles de vuelo, el tren de aterrizaje y los sistemas de control ambiental, representó el 34,10% de los ingresos en 2025. Estos circuitos priorizan la fiabilidad, utilizando aislamiento de poliimida clasificado hasta 260 °C y con cuádruple redundancia. Los sistemas de aviónica contribuyen hasta el 28% de los ingresos por aplicación, migrando de los buses ARINC 429 a Ethernet basado en AFDX para mayor rendimiento. Los arneses de propulsión operan en zonas de vibración, requiriendo conductos de acero inoxidable y fundas resistentes a las llamas.

Los interiores de cabina y los arneses IFEC son el grupo de aplicaciones de más rápido crecimiento, expandiéndose a una CAGR del 7,35% a medida que los pasajeros demandan transmisión en 4K y alimentación de 100 vatios en los asientos. Cada modernización de aeronave de fuselaje ancho añade entre 2 y 3 km de cable de Categoría 6A más redes troncales de fibra óptica. Los arneses de distribución de energía se están modernizando de buses de 115 VAC a 400 Hz a buses de ±270 V CC, introduciendo disyuntores de fallo de arco y controladores de estado sólido que aíslan los fallos en 10 ms. Los arneses de gestión de baterías para paquetes de iones de litio debutan en sistemas de rodaje sin unidad de potencia auxiliar, incorporando telemetría de temperatura y voltaje a nivel de celda en el plan de cableado. En general, las modernizaciones impulsadas por la conectividad están aumentando la demanda de líneas de alto ancho de banda y alta potencia, lo que beneficia a los proveedores de conjuntos coaxiales blindados y de fibra óptica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Impulso de la Modernización Reduce la Brecha con el Suministro a OEM

Los canales de entrega a OEM siguen dominando, con el 73,45% de los ingresos de 2025 vinculados a listas de proveedores que duran toda la vida del programa. Las revisiones de diseño establecen números de pieza años antes del primer vuelo, creando altos costos de cambio que superan los USD 5 millones por estructura de aeronave. Los acuerdos a largo plazo proporcionan estabilidad de precios, aunque requieren que los proveedores absorban entre USD 2 y 10 millones en costos de ingeniería no recurrentes por plataforma. La producción se ha estabilizado en torno a 1.500 aeronaves de fuselaje estrecho y 300 de fuselaje ancho por año debido a los cuellos de botella en motores y aviónica, lo que limita la expansión pura del segmento OEM.

Sin embargo, se espera que el mercado de posventa crezca a una CAGR del 6,44% hasta 2031, impulsado por las inspecciones obligatorias de EWIS, las actualizaciones de disyuntores de fallo de arco y las modernizaciones de conectividad de alta velocidad. Los talleres de mantenimiento, reparación y revisión invierten en equipos automatizados de reflectometría que reducen el tiempo de inspección de 80 a 20 horas, apoyando a las flotas de fuselaje estrecho con una antigüedad media de 18 años de servicio. Los distribuidores como Arrow y Heilind agregan miles de números de pieza, aprovechando su escala para asegurar descuentos por volumen y mitigar la volatilidad de las materias primas. Los operadores a menudo prefieren la renovación parcial a los intercambios completos de arneses, lo que supone un lastre para los ingresos por aeronave; sin embargo, el enorme tamaño de la flota envejecida inclina la balanza hacia una expansión constante del mercado de posventa.

Análisis Geográfico

América del Norte lideró el mercado de Sistemas de Interconexión de Cableado Eléctrico con una cuota del 39,70% en 2025, anclada por la producción de aeronaves de fuselaje estrecho y ancho de Boeing en Washington y por las líneas de defensa en Texas y California. Los Estados Unidos contribuyen con el 85% de la facturación regional y se benefician de una profunda base de proveedores que abarca la extrusión de cables, el mecanizado de conectores y el ensamblaje final. El volumen canadiense proviene del Global 7500 de Bombardier y de los turbohélices de Pratt & Whitney Canada, ambos de los cuales requieren arneses de temperatura extrema para operaciones en el Ártico. Los clústeres de México en Querétaro y Sonora se especializan en el procesamiento de cables intensivo en mano de obra, enviando el 70% de la producción hacia el norte. El cumplimiento de la Subparte H de la FAA ha llevado a los operadores estadounidenses a invertir entre USD 150.000 y 300.000 por aeronave de fuselaje estrecho en actualizaciones de arneses, amplificando así los ingresos del mercado de posventa.

Asia-Pacífico es la geografía de más rápido crecimiento, avanzando a una CAGR del 6,46% hasta 2031, impulsada por la aceleración de la producción del C919 de COMAC y el Plan de Conectividad Regional de India. China aspira a 150 entregas anuales del C919 para 2028, con cada aeronave incorporando cableado procedente en un 60 a 70% de América del Norte o Europa debido a las brechas de certificación. La flota civil de India crece un 8% anual, impulsando la modernización de paquetes de aviónica que añaden entre 50 y 100 kg de nuevo cableado por aeronave. Japón y Corea del Sur contribuyen entre el 15 y el 18% de la facturación regional, vinculados a los programas SpaceJet y KF-21, que utilizan buses de datos de fibra óptica. Los proveedores locales fragmentados a menudo carecen de aprobaciones de la FAA, pero las empresas conjuntas con proveedores de primer nivel occidentales están reduciendo la brecha.

Europa, América del Sur, y Oriente Medio y África combinan aproximadamente un tercio de los ingresos globales. Las líneas de ensamblaje final de Airbus en Toulouse, Hamburgo y Sevilla mantienen a Europa a la vanguardia. América del Sur depende en gran medida de las aeronaves E2 de Embraer, aunque la volatilidad macroeconómica limita un crecimiento más amplio. Los operadores de Oriente Medio impulsan las modernizaciones de cabinas premium que requieren fibra óptica y rieles de asientos de alta potencia. África sigue siendo el mercado más pequeño, con el 90% de la demanda concentrada en Sudáfrica y Kenia, donde la infraestructura de mantenimiento, reparación y revisión es limitada. En todas las subregiones, el aumento de los costos de cumplimiento de EWIS y las actualizaciones de conectividad garantizan que el mercado de Sistemas de Interconexión de Cableado Eléctrico continúe expandiéndose, incluso cuando las tasas de entrega de nuevas aeronaves se mantienen estables.

Panorama Competitivo

El mercado de Sistemas de Interconexión de Cableado Eléctrico exhibe una concentración moderada, con actores clave que incluyen TE Connectivity, Safran, Amphenol, RTX (Collins Aerospace) y GKN Aerospace. Estas empresas mantienen su posición en el mercado a través de contratos a largo plazo con los principales actores, incluidos Boeing, Airbus y los principales contratistas de defensa. La integración vertical permite a estos proveedores gestionar la extrusión de cables, el mecanizado de conectores y el ensamblaje final de arneses dentro de una sola operación, reduciendo las complejidades de coordinación para los OEM. Además, los ciclos de certificación, que típicamente abarcan entre 18 y 36 meses y requieren entre USD 2 y 10 millones en costos de ingeniería no recurrentes, crean barreras de entrada significativas para los nuevos competidores.

Los especialistas más pequeños, incluidos Ducommun, Latecoere y Radiall, se centran en nichos como los arneses con recubrimiento compuesto, los soportes fabricados de forma aditiva y los conectores IFEC de alta frecuencia. Por ejemplo, los soportes de titanio de GE Aerospace para el motor GE9X demostraron que la fabricación aditiva puede reducir los plazos de entrega de 12 semanas a 3 días, eliminando al mismo tiempo 35 sujetadores. De manera similar, L3Harris ofrece módulos de misión de conexión y uso inmediato que utilizan cableado estandarizado, creando oportunidades de especialización en conectores de cambio rápido. Las iniciativas estratégicas en el mercado a menudo implican fusiones y adquisiciones para la expansión geográfica, así como inversiones en pruebas automatizadas para reducir los costos de garantía y mejorar la eficiencia operativa.

A pesar de la innovación continua, el mercado sigue siendo conservador debido a la naturaleza crítica para la seguridad de los procesos de certificación, lo que desalienta los cambios radicales en la arquitectura del sistema. En consecuencia, los avances tienden a ser incrementales, centrándose en áreas como el aislamiento de mayor temperatura, los conectores refrigerados por líquido, los sensores integrados y las herramientas de instalación mejoradas. El mercado de Sistemas de Interconexión de Cableado Eléctrico recompensa tanto la escala como la especialización, con los actores establecidos protegiendo los programas de alto volumen y los nuevos disruptores apuntando a oportunidades donde la electrificación o la autonomía requieren nuevas soluciones.

Líderes de la Industria de Sistemas de Interconexión de Cableado Eléctrico

TE Connectivity Corporation

GKN plc

RTX Corporation

Amphenol Corporation

LATECOERE S.A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: GKN Aerospace y Anduril Industries UK han firmado un acuerdo para colaborar en soluciones de vehículos aéreos no tripulados (UAV) de próxima generación para programas de defensa del Reino Unido, fortaleciendo la capacidad soberana del país. GKN Aerospace anunció un acuerdo estratégico de asociación con Anduril Industries UK, un proveedor líder de plataformas autónomas, para acelerar el desarrollo de tecnologías avanzadas de UAV y aeronaves de ala rotatoria no tripuladas para programas de defensa del Reino Unido. La asociación tendrá como objetivo contratos clave del Reino Unido previstos para principios de 2026, aportando capacidades modernas al tiempo que refuerza la base industrial soberana del Reino Unido. La asociación industrial tiene como objetivo inicial el próximo contrato del Gobierno del Reino Unido para la Plataforma Colaborativa Autónoma Terrestre (ACP) y el Proyecto NYX del Ejército Británico, centrado en una aeronave de ala rotatoria no tripulada de próxima generación para el Reino Unido. Junto a GKN Aerospace y Anduril Industries UK, se espera que Archer aporte su experiencia en eVTOL al Proyecto NYX. En el marco de la colaboración, GKN Aerospace liderará el diseño estructural y el trabajo de integración, aprovechando su experiencia en aeroestructuras, sistemas de interconexión de cableado eléctrico (EWIS) y la ingeniería aeroespacial. Se espera que una parte significativa del trabajo provenga de las instalaciones de GKN Aerospace en Cowes, respaldadas por su reciente inversión de 10 millones de GBP en el sitio, que incluye las últimas salas limpias, equipos de procesamiento e instalaciones de formación para apoyar el crecimiento en nuevas plataformas avanzadas.

- Junio de 2025: GKN Aerospace y Archer anunciaron una colaboración ampliada para fabricar componentes clave del fuselaje para la aeronave eVTOL Midnight de Archer en el Reino Unido. Este desarrollo representa un paso estratégico en la ampliación de las capacidades de producción para tecnologías de aviación sostenible. Al aprovechar la experiencia de GKN Aerospace en aeroestructuras ligeras y sistemas eléctricos, la asociación tiene como objetivo cumplir con estrictos estándares de rendimiento y certificación, reforzando la preparación comercial de Archer. La colaboración también pone de relieve el creciente papel de la fabricación avanzada en el mercado de movilidad aérea eléctrica, alineándose con las tendencias de la industria hacia la sostenibilidad y la innovación, al tiempo que fortalece la posición del Reino Unido como centro de fabricación aeroespacial avanzada.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de Sistemas de Interconexión de Cableado Eléctrico (EWIS) como los ingresos generados por cables, alambres, abrazaderas, empalmes, conectores y materiales protectores certificados que enrutan energía o datos dentro de aeronaves de ala fija, ala rotatoria y no tripuladas en flotas civiles y de defensa. Según los analistas de Mordor Intelligence, solo se contabilizan los kits instalados en fábrica y los paquetes de modernización aprobados por los reguladores suministrados a OEM de aeronaves o centros de mantenimiento, reparación y revisión con licencia.

Exclusión del Alcance: Los arneses automotrices, ferroviarios, marinos e industriales quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Componente

- Cables y Alambres

- Conectores y Accesorios

- Terminales y Empalmes

- Materiales Protectores y Abrazaderas

- Otros (Sellos de Presión, Dispositivos de Unión Eléctrica, etc.)

- Por Plataforma

- Ala Fija

- Aviación Comercial

- Aeronaves de Fuselaje Estrecho

- Aeronaves de Fuselaje Ancho

- Aeronaves de Transporte Regional

- Aviación Empresarial y General

- Jets Empresariales

- Aeronaves Ligeras

- Aviación Militar

- Aeronaves de Combate

- Aeronaves de Transporte

- Aeronaves de Misión Especial

- Aviación Comercial

- Ala Rotatoria

- Helicópteros Comerciales

- Helicópteros Militares

- Sistemas Aéreos No Tripulados (UAS)

- Ala Fija

- Por Aplicación

- Estructura de la Aeronave

- Aviónica y Sistemas de Misión

- Propulsión

- Interiores de Cabina e IFEC

- Distribución de Energía

- Por Usuario Final

- OEM

- Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestro equipo realizó entrevistas estructuradas con ingenieros de arneses, integradores de primer nivel, inspectores de aviónica y responsables de adquisiciones en América del Norte, Europa y Asia-Pacífico. Estas discusiones refinaron las estimaciones de metros instalados, los plazos de reemplazo en el mercado de posventa y los precios regionales antes de que fijáramos los supuestos.

Investigación Documental

Comenzamos con conjuntos de datos de la Asociación Internacional de Transporte Aéreo, la FAA, la EASA, EUROCAE, el código 8807 de la Base de Datos Estadísticos del Comercio de Mercancías de las Naciones Unidas y las tablas de entrega anuales emitidas por Airbus y Boeing, luego superpusimos información de informes anuales corporativos, revistas especializadas aeroespaciales, el flujo de noticias de Dow Jones Factiva y los archivos de proveedores de D&B Hoovers. Estas fuentes anclaron los volúmenes de referencia y los valores de las transacciones; muchos registros públicos adicionales respaldaron verificaciones más detalladas.

Dimensionamiento del Mercado y Previsión

Aplicamos una construcción descendente que multiplica las entregas anuales de aeronaves, los recuentos de flotas en servicio y el valor promedio de EWIS por plataforma, luego lo verificamos con muestras de resúmenes de listas de materiales y sondeos de precios de canal. Variables clave como el pedido pendiente de fuselaje estrecho, la utilización de horas de vuelo, los parámetros de metros por estructura de aeronave, las curvas de precios del cobre y los intervalos de inspección obligatorios alimentan una regresión multivariante que proyecta la demanda hasta 2030. Las brechas ascendentes se cubren mediante asignación proporcional basada en ratios históricos de reemplazo.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por análisis de varianza frente a estadísticas comerciales y divulgaciones de proveedores, seguidos de revisión por pares. Actualizamos el modelo cada año y lo volvemos a ejecutar cuando se producen perturbaciones en los libros de pedidos o cambios regulatorios, de modo que los clientes reciban la visión más reciente y verificada.

Por Qué la Línea de Base de Sistemas de Interconexión de Cableado Eléctrico de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas amplían el alcance, mezclan precios de lista y netos, o congelan la moneda anticipadamente.

Al anclar las cifras a las instalaciones de aviación certificadas y actualizarlas una vez que los libros de pedidos se mueven, Mordor ofrece una línea de base estable y lista para la toma de decisiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 3,10 mil millones (2025) | ||

| USD 7,20 mil millones (2024) | Consultora Global A | Añade cableado marino y de vehículos terrestres, mezcla precios OEM más posventa a precios de catálogo |

| USD 9,40 mil millones (2024) | Asociación de la Industria B | Agrupa arneses automotrices y asume un incremento de precio anual uniforme del 4% |

| USD 6,60 mil millones (2022) | Revista Especializada C | Año base más antiguo, agrupa conectores y hardware de terminales con EWIS |

Estos contrastes muestran que cuando el alcance y los filtros de precios se desvían, los totales oscilan ampliamente; la definición disciplinada de Mordor, el ritmo de actualización en tiempo real y la validación de doble vía hacen de sus cifras el punto de partida confiable para los planificadores.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de Sistemas de Interconexión de Cableado Eléctrico?

El mercado está valorado en USD 3,26 mil millones en 2026 y está en camino de alcanzar USD 4,29 mil millones en 2031, registrando una CAGR del 5,64%.

¿Qué segmento de componentes se está expandiendo más rápidamente?

Se espera que el segmento de conectores y accesorios crezca a una CAGR del 5,87% hasta 2031, a medida que se acelera la adopción de arquitecturas modulares.

¿Cómo influirán los sistemas aéreos no tripulados en la demanda futura de EWIS?

Se prevé que las plataformas de sistemas aéreos no tripulados se expandan a una CAGR del 8,50% hasta 2031, creando demanda de arneses ligeros y resistentes a la interferencia electromagnética.

¿Por qué las ventas del mercado de posventa se están volviendo más importantes?

Los mandatos de la FAA y la EASA requieren que las flotas más antiguas modernicen sus arneses, impulsando el mercado de posventa a una CAGR del 6,44% hasta 2031.

¿Qué tendencias tecnológicas redefinirán los diseños de EWIS?

Los cables refrigerados por líquido de alta tensión, los soportes fabricados de forma aditiva y los conectores híbridos de fibra óptica son las innovaciones líderes.

Última actualización de la página el: