Tamaño y Participación del Mercado de Cátodos para Baterías de Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 33.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cátodos para Baterías de Vehículos Eléctricos por Mordor Intelligence

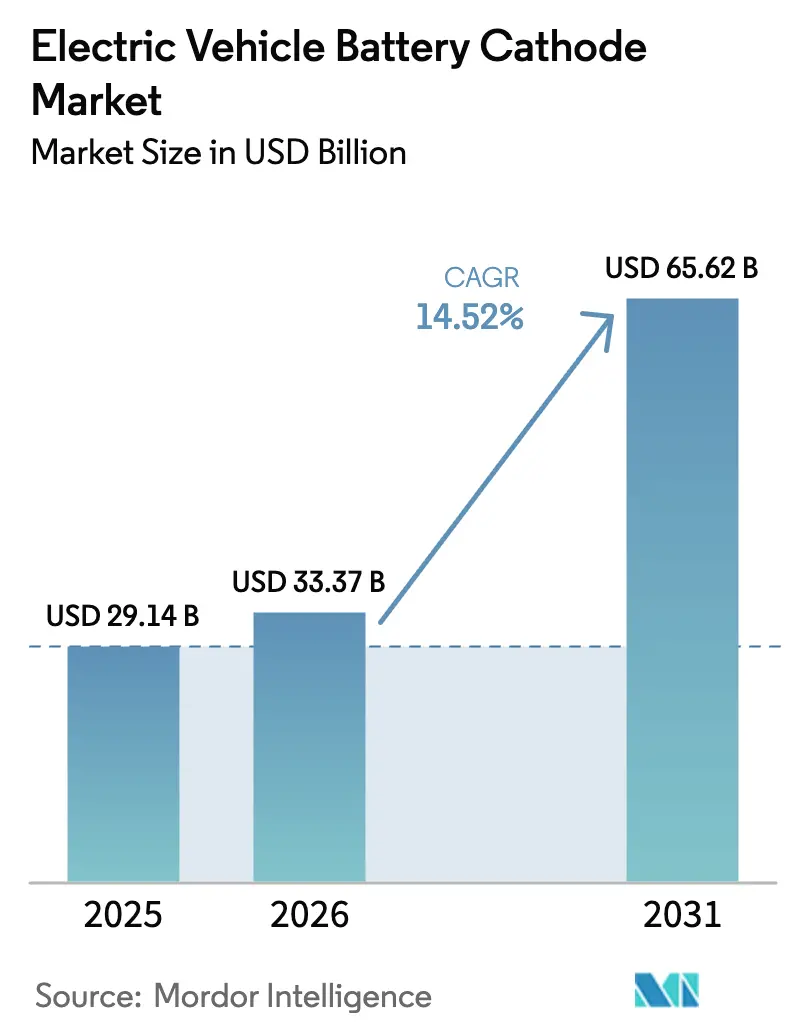

El tamaño del mercado de cátodos para baterías de vehículos eléctricos en 2026 se estima en USD 33,37 mil millones, creciendo desde el valor de 2025 de USD 29,14 mil millones con proyecciones para 2031 que muestran USD 65,62 mil millones, creciendo a una CAGR del 14,52% durante 2026-2031.

El rápido aumento de la producción de vehículos eléctricos, la diversificación química entre las variantes de fosfato de hierro y litio y las de alto contenido de níquel, y los mandatos de localización en América del Norte y Europa sustentan conjuntamente esta expansión. Las celdas prismáticas dominan los volúmenes actuales, aunque los formatos de bolsa crecen rápidamente a medida que los fabricantes de automóviles buscan la integración de baterías estructurales que reduzcan la masa del vehículo y mejoren la eficiencia térmica. Asia-Pacífico sigue siendo el líder en ingresos, pero su crecimiento está ahora marcado por los vehículos de dos y tres ruedas en India y el Sudeste Asiático, que absorben tonelaje de cátodos más rápido de lo que los centros automotrices tradicionales pueden añadir capacidad. Mientras tanto, los incentivos regulatorios en los Estados Unidos y la Unión Europea están elevando los costos de entrega al tiempo que aseguran acuerdos de compra a largo plazo para materiales precursores de origen regional.

Conclusiones Clave del Informe

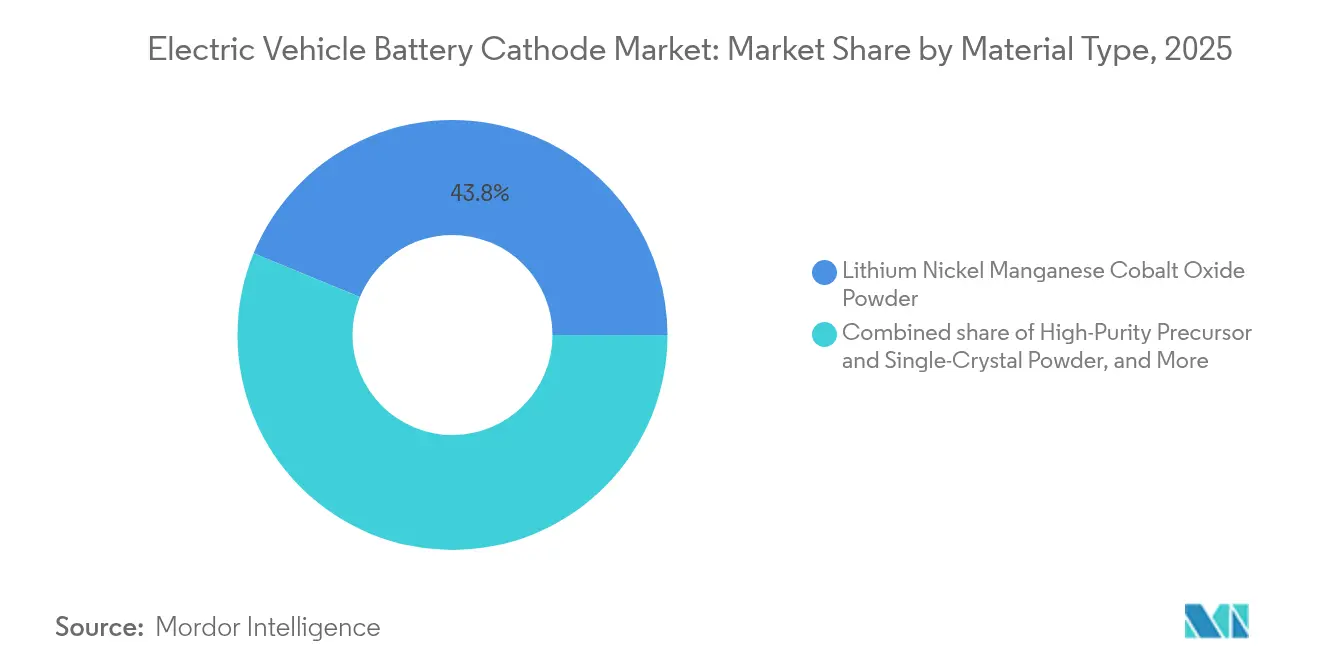

- Por tipo de material, el óxido de litio níquel manganeso cobalto representó el 43,80% de los ingresos de 2025, mientras que se prevé que las variantes de cristal único y otras de alta pureza se expandan a una CAGR del 18,95% hasta 2031.

- Por formato de celda, los diseños prismáticos mantuvieron el 49,40% de la participación del mercado de cátodos para baterías de vehículos eléctricos en 2025, pero las arquitecturas de bolsa avanzan al 21,05% hasta 2031.

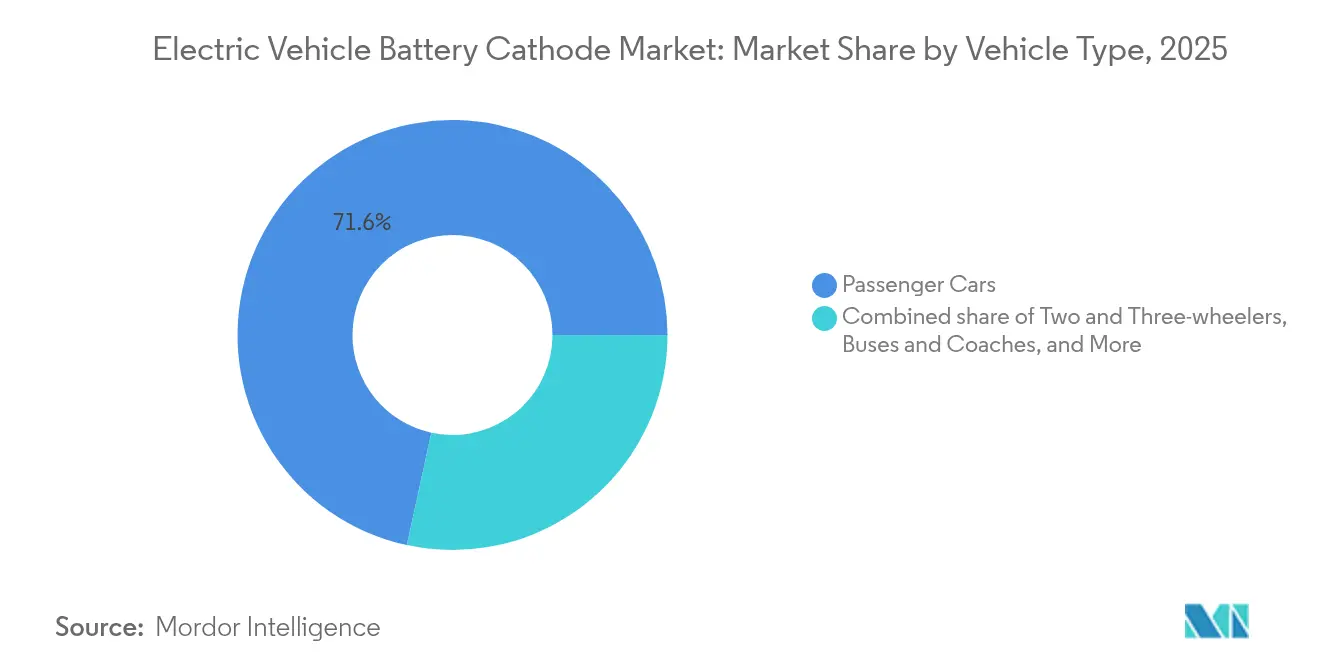

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 71,60% de la demanda de 2025, aunque los vehículos de dos y tres ruedas registrarán la CAGR más rápida del 27,4% y reformarán los patrones de adquisición.

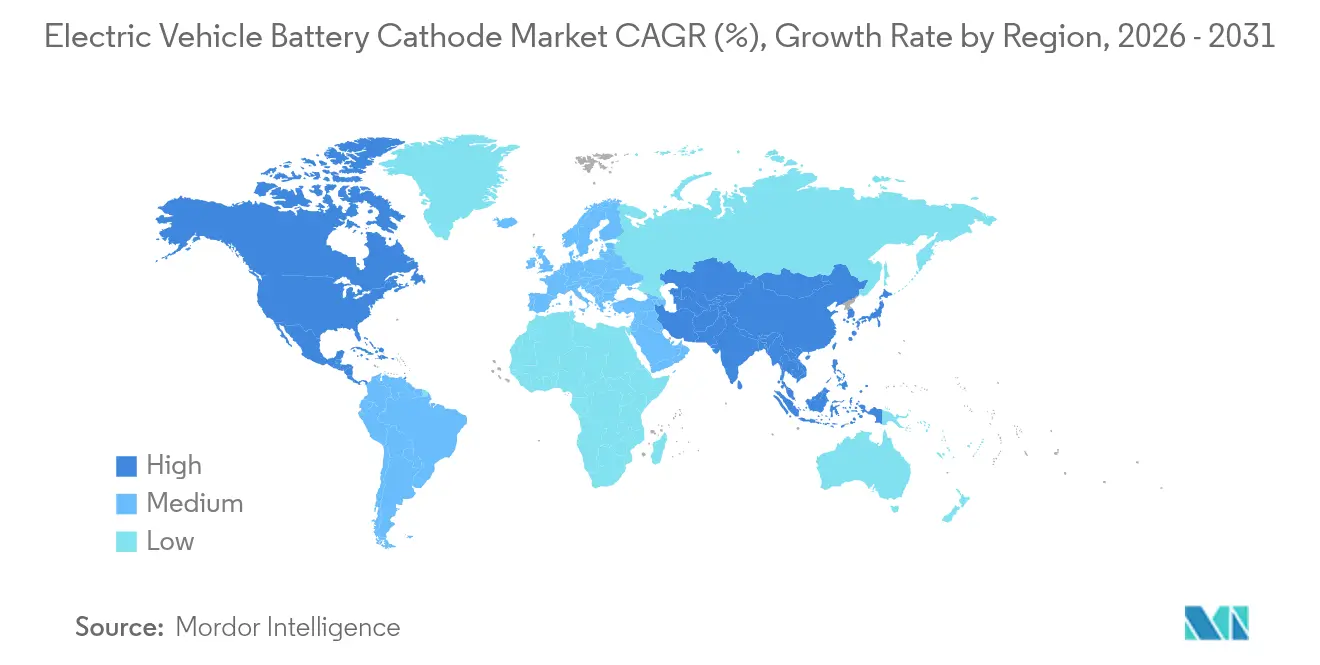

- Por geografía, Asia-Pacífico representó el 50,20% de los ingresos de 2025, aunque América del Norte y Europa registran ganancias de dos dígitos a medida que los créditos de la Sección 45X y la Ley de Materias Primas Críticas estimulan las gigafábricas locales de cátodos.

- CATL, LG Energy Solution, Samsung SDI, SK On y Umicore controlaron conjuntamente aproximadamente el 67,6% de los ingresos de 2025, lo que subraya un campo competitivo moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cátodos para Baterías de Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes globales de producción de vehículos eléctricos | 4.20% | Global, con enfoque en China, Europa, América del Norte | Corto plazo (≤ 2 años) |

| Reducción de los costos de baterías de iones de litio mediante economías de escala | 2.80% | Global, liderado por Asia-Pacífico | Mediano plazo (2–4 años) |

| Incentivos gubernamentales y subsidios de fabricación | 3.10% | América del Norte, Europa, India, China | Mediano plazo (2–4 años) |

| Avances en químicas de alto contenido de níquel que aumentan la densidad energética | 2.50% | América del Norte, Europa, Asia-Pacífico premium | Largo plazo (≥ 4 años) |

| Impulso de los fabricantes de equipos originales hacia cátodos sin cobalto | 1.90% | Europa, América del Norte, extensión a Asia-Pacífico | Mediano plazo (2–4 años) |

| Mandatos de localización que crean gigafábricas regionales de cátodos | 3.30% | América del Norte, Europa, India, ASEAN | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes Globales de Producción de Vehículos Eléctricos

La producción de vehículos eléctricos superó los 14 millones de unidades en 2024 y está en camino de superar los 40 millones para 2030 si las trayectorias políticas actuales se mantienen.[1]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2024," iea.org Cada kilovatio-hora de capacidad de batería consume aproximadamente 1,2 kilogramos de material activo de cátodo, lo que se traduce en un mercado potencial de 1,8 millones de toneladas métricas en 2025. La considerable base de ensamblaje de celdas de China concentra las adquisiciones entre menos de 20 proveedores de primer nivel, otorgando a los productores integrados poder de fijación de precios. Los fabricantes de automóviles están estandarizando formatos en todas las líneas de modelos, lo que reduce la complejidad de las referencias y respalda contratos de mayor volumen para los productores de cátodos. Al mismo tiempo, un incendio en 2024 en una planta de precursores de Corea del Sur eliminó temporalmente el 12% de la producción global de NMC-811 y reveló la vulnerabilidad del sistema ante interrupciones en un único nodo.

Avances en Químicas de NMC/NCA de Alto Contenido de Níquel que Aumentan la Densidad Energética

Los cátodos de alto contenido de níquel que contienen un 80% o más de níquel lograron densidades energéticas superiores a 280 Wh/kg a nivel de celda en 2024, lo que permite a los automóviles de pasajeros premium superar los 500 kilómetros con un paquete de 80 kWh. La química NCMA de LG Energy Solution redujo el contenido de cobalto a menos del 5% mientras mantiene la estabilidad térmica mediante dopaje con aluminio. BASF y LG pilotaron líneas de NMC-90 de cristal único que extienden la vida útil del calendario a 15 años al eliminar las fracturas en los límites de grano. Sin embargo, los materiales de alto contenido de níquel siguen siendo vulnerables a la liberación de oxígeno a temperaturas elevadas, lo que requiere sistemas avanzados de gestión de baterías que añaden entre USD 800 y USD 1.200 por vehículo en electrónica y hardware de refrigeración. En consecuencia, la adopción se mantiene enfocada en los segmentos de lujo donde la ansiedad por la autonomía supera la sensibilidad al precio.

Impulso de los Fabricantes de Equipos Originales hacia Cátodos sin Cobalto Impulsado por la Financiación Vinculada a Criterios ESG

Los prestamistas europeos vincularon USD 22 mil millones en emisiones de deuda automotriz a métricas de trazabilidad del cobalto durante 2024, presionando a los fabricantes de automóviles a pivotar hacia químicas sin cobalto o a pagar mayores costos de interés.[2]OCDE, "Guía de Debida Diligencia para Cadenas de Suministro Responsables de Minerales," oecd.org CATL comercializó su cátodo M3P rico en manganeso a finales de 2024, logrando una densidad energética un 15% superior a la del fosfato de hierro y litio estándar al tiempo que elimina la exposición al cobalto.[3]Contemporary Amperex Technology Co., Limited, "Informe Anual 2024," catl.com SVOLT Energy introdujo cátodos NMx con un marco de níquel-manganeso que alcanza 240 Wh/kg sin cobalto, ya en producción en serie para Great Wall Motors. La Guía de Debida Diligencia de la OCDE obliga ahora a los fabricantes de automóviles a rastrear el cobalto hasta el nivel de la mina, lo que eleva los presupuestos de cumplimiento y empuja a las marcas más pequeñas hacia opciones sin cobalto.

Mandatos de Localización que Crean Gigafábricas Regionales de Cátodos

La Sección 45X de la Ley de Reducción de la Inflación de los Estados Unidos ofrece un crédito de producción de USD 10 por kWh para materiales de cátodo fabricados a nivel nacional, lo que llevó a LG Energy Solution a iniciar la construcción de un complejo de USD 3.200 millones en Tennessee. La Ley de Materias Primas Críticas de Europa establece un requisito de procesamiento del 40% para 2030, y Umicore amplió su planta de Nysa, Polonia, a 200.000 toneladas métricas de capacidad anual.[4]Comisión Europea, "Implementación de la Ley de Materias Primas Críticas," ec.europa.eu El programa de Incentivos Vinculados a la Producción de India destina INR 181 mil millones para celdas de química avanzada, impulsando una empresa conjunta entre Reliance y LG para 60.000 toneladas métricas de material de cátodo. Estos centros regionales elevan los costos de entrega, pero desbloquean créditos fiscales para el consumidor y cubren el riesgo geopolítico para los fabricantes de automóviles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del litio, el níquel y el cobalto | –2.4% | Global, alto impacto en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro y riesgo geopolítico | –1.8% | Global, concentrado en cadenas vinculadas a China | Mediano plazo (2–4 años) |

| Costos de auditoría ESG para la trazabilidad de materias primas | –0.9% | Europa, América del Norte, extensión a Asia-Pacífico | Mediano plazo (2–4 años) |

| Obstáculos técnicos en la estabilidad de cátodos de alto contenido de manganeso | –1.1% | Global, que afecta a los segmentos intensivos en I+D | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Litio, el Níquel y el Cobalto

El carbonato de litio de grado batería cayó de USD 80.000 por tonelada métrica a finales de 2022 a USD 12.500 en diciembre de 2024, una fuerte oscilación que obligó a varias minas de alto costo a cerrar. El sulfato de níquel osciló entre USD 14.000 y USD 22.000 en 2024, afectado por las políticas de exportación de Indonesia y las fluctuaciones en la demanda de acero inoxidable. El hidróxido de cobalto osciló entre USD 24.000 y USD 31.000 debido a la inestabilidad en la República Democrática del Congo y las liberaciones de reservas estratégicas chinas. Dado que los fabricantes de cátodos mantienen contratos de materias primas de 60 a 90 días, los cambios repentinos de precios comprimen los márgenes brutos y complican las negociaciones trimestrales con los fabricantes de automóviles. La ausencia de un mercado de futuros maduro para el níquel y el litio de grado batería deja a los productores dependiendo de permutas extrabursátiles con profundidad limitada, lo que eleva las necesidades de capital de trabajo.

Interrupciones en la Cadena de Suministro y Riesgo Geopolítico

China refinó el 75% del litio global, el 68% del sulfato de níquel y el 72% del cobalto en 2024, creando un punto de vulnerabilidad para los fabricantes de automóviles occidentales. Las normas estadounidenses sobre entidades extranjeras de preocupación bloquean ahora los créditos fiscales para el consumidor en vehículos que contienen materiales de batería de origen chino, lo que provoca retrasos en el lanzamiento de modelos a medida que se reorientan las cadenas de suministro. La prohibición de Indonesia sobre el mineral de níquel sin procesar en 2024 perturbó a los fundidores japoneses y coreanos y elevó los precios al contado del sulfato de níquel en un 18% en el primer trimestre. Las interrupciones simultáneas en el envío en el Mar Rojo añadieron dos semanas al tránsito entre Europa y Asia, obligando a los productores de cátodos a aumentar los amortiguadores de inventario. Estas fricciones elevan la intensidad del capital de trabajo y decantan la ventaja competitiva hacia los grupos verticalmente integrados con activos de minería y refinación propios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Polvos de Cristal Único Redefinen la Economía de la Vida Útil del Ciclo

El tamaño del mercado de cátodos para baterías de vehículos eléctricos asignado al óxido de litio níquel manganeso cobalto representó el 43,80% de los ingresos de 2025, lo que refleja su dominio en los automóviles de pasajeros premium. Se proyecta que los precursores de alta pureza y los polvos de cristal único crezcan un 18,95% anual a medida que los fabricantes de automóviles amplían la cobertura de garantía a 300.000 kilómetros. El NMC de cristal único, comercializado por BASF y LG Energy Solution, elimina los límites de grano, reduciendo el aumento de impedancia en un 25% a lo largo de 2.000 ciclos y permitiendo reducir los amortiguadores de capacidad de reserva. El fosfato de hierro y litio capturó el 38% de las instalaciones en los automóviles de pasajeros de China gracias a la ventaja de costo de la batería de cuchilla de BYD y al menor riesgo ESG. El óxido de litio cobalto sigue siendo relevante únicamente en plataformas híbridas heredadas y ciertos cruces con electrónica de consumo.

La tecnología de cristal único eleva las temperaturas del horno y ajusta las tolerancias del tamaño de partícula, aumentando la intensidad de capital, por lo que los actores a escala con volúmenes de gigavatios-hora tienen la ventaja. El M3P dopado con manganeso de CATL ahora cierra la brecha de densidad energética entre el LFP estándar y el NMC-622 al tiempo que elimina la exposición al cobalto. Los precursores de alta pureza reducen la contaminación de la suspensión y mejoran la utilización de energía a nivel de paquete hasta en un 5%. A medida que el Reglamento de Baterías de Europa introduce etiquetas de huella de carbono para 2026, la menor energía incorporada del LFP presenta una ventaja de cumplimiento sobre las químicas de alto contenido de níquel. El mercado de cátodos para baterías de vehículos eléctricos ve a las empresas coreanas y japonesas establecidas defendiendo contratos de NMC de alto margen, mientras que los integradores chinos escalan el LFP y las variantes ricas en manganeso para regiones sensibles al costo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Celda: La Arquitectura de Bolsa Gana Terreno en la Integración Estructural

Las celdas prismáticas mantuvieron el 49,40% de las instalaciones de 2025, ancladas por las plataformas de fabricantes de equipos originales chinos que valoran la simplicidad de fabricación. El segmento de bolsa se expande al 21,05% a medida que los fabricantes de automóviles occidentales y coreanos cambian a diseños de celda a paquete que eliminan las carcasas de los módulos e integran las baterías en los marcos de los vehículos. La plataforma Neue Klasse de BMW debutará con dicho paquete estructural en 2025, reduciendo el número de piezas y recortando los gastos de ensamblaje en USD 600 por vehículo. Los formatos cilíndricos mantienen tracción en los ecosistemas centrados en Tesla, donde la celda 4680 demuestra una fuerte disipación de calor radial.

Las celdas de bolsa utilizan carcasas de laminado de aluminio delgado que aumentan la densidad energética gravimétrica, pero requieren accesorios de compresión para gestionar la expansión en estados de carga elevados. Las plataformas E-GMP de Hyundai y Ultium de General Motors dependen de diseños de bolsa, alcanzando 200 Wh/kg a nivel de paquete, lo que supone aproximadamente un 12% por encima de los puntos de referencia prismáticos. La batería Qilin de CATL responde con un formato prismático avanzado que integra canales de refrigeración, reduciendo la brecha volumétrica mientras preserva las economías de fabricación. El mercado de cátodos para baterías de vehículos eléctricos equilibra así el costo, la densidad y la capacidad de fabricación en la elección del formato, y ninguna arquitectura domina todas las regiones o clases de vehículos.

Por Tipo de Vehículo: Los Vehículos de Dos Ruedas Impulsan el Aumento del Tonelaje de Cátodos en Asia

Los automóviles de pasajeros consumieron el 71,60% de la demanda de cátodos en 2025. Sin embargo, los vehículos de dos y tres ruedas están en camino de alcanzar una CAGR del 27,4% hasta 2031, impulsados por la electrificación urbana en India, Indonesia y partes de África. India por sí sola vendió más de 900.000 vehículos eléctricos de dos ruedas en 2024, un aumento del 45% interanual, con fabricantes de equipos originales que estandarizan en celdas LFP en formatos intercambiables que favorecen la vida útil del ciclo sobre la autonomía absoluta. Los vehículos comerciales ligeros, liderados por las flotas de entrega de última milla, también están adoptando el LFP porque el costo total de propiedad supera la autonomía adicional. Los camiones medianos y pesados se retrasan debido a las penalizaciones de carga útil, pero los anuncios de Daimler Truck y Volvo señalan una comercialización temprana para aplicaciones de transporte regional.

Los autobuses urbanos en China ya alcanzan el 18% de electrificación y dependen en gran medida del LFP, que ofrece entre 4.000 y 6.000 ciclos alineados con una vida útil de flota de 12 años. El equipo fuera de carretera sigue siendo una pequeña fracción hoy en día, aunque ofrece potencial de crecimiento a medida que los municipios imponen normas de emisiones cero en los sitios de trabajo. Los paquetes de baterías para vehículos de dos ruedas tienen solo entre 1,5 y 3 kWh, pero los volúmenes unitarios se acumulan: si India cumple su objetivo de 2030 de 10 millones de scooters eléctricos, el requisito de cátodo equivaldrá a la demanda de aproximadamente 400.000 automóviles de pasajeros de tamaño mediano. El mercado de cátodos para baterías de vehículos eléctricos, por lo tanto, ve cómo la micromovilidad absorbe capacidad a un ritmo que puede reformar el abastecimiento de precursores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico capturó el 50,20% de los ingresos de 2025 y crece al 16,45% anual a medida que China, Corea del Sur e India amplían la producción nacional. El retorno de China al fosfato de hierro y litio elevó las necesidades de materias primas de hierro y manganeso, mientras que los principales actores coreanos anunciaron USD 18 mil millones en plantas en América del Norte y Europa para reducir la exposición al riesgo de política china. El complejo planificado de 40 GWh de celdas y 60.000 toneladas métricas de cátodos de India posiciona al país para el suministro regional de paquetes para vehículos de dos ruedas y comerciales ligeros a precios un 12% por debajo de los equivalentes importados.

América del Norte y Europa aceleran la localización para satisfacer los umbrales de la Sección 45X y la Ley de Materias Primas Críticas. El proyecto de Tennessee de LG Energy Solution y la expansión de Nysa de Umicore juntos impulsan la capacidad regional por encima de las 300.000 toneladas métricas para 2027. Estos sitios tienen penalizaciones de costo del 8 al 12% frente a las importaciones asiáticas, pero los fabricantes de automóviles aceptan la prima para desbloquear créditos fiscales para el consumidor de USD 7.500 y evitar los aranceles de entidades extranjeras de preocupación.

América del Sur y Oriente Medio están emergiendo como nodos de suministro más que como centros de demanda. La empresa conjunta de níquel entre Vale y CATL en Brasil tiene como objetivo procesar 120.000 toneladas métricas de sulfato de níquel, mientras que el programa de USD 6 mil millones de Arabia Saudita busca una cadena de cátodos nacional para diversificar su base industrial. Australia continúa extrayendo el 40% de la espodumena global y está avanzando hacia actividades de mayor valor añadido con proyectos de refinería respaldados por una Instalación de Minerales Críticos gubernamental. El mercado de cátodos para baterías de vehículos eléctricos se está volviendo así multipolar, con cada región combinando seguridad de suministro, costo y objetivos de política.

Panorama Competitivo

Los 10 principales proveedores controlaron aproximadamente el 68% de los ingresos de 2024, sin que ninguno superara el 14%, lo que da lugar a un campo moderadamente concentrado. La integración vertical define el liderazgo: CATL adquirió una participación del 24% en un productor indonesio de sulfato de níquel, Umicore integró líneas de precursores en Europa, y POSCO Future M aseguró suministros de litio de mineros australianos. Las empresas conjuntas proliferan, ejemplificadas por las asociaciones LG–GM, Stellantis–Samsung SDI y Honda–LG, que añadirán más de 250.000 toneladas métricas de capacidad de cátodo en América del Norte para 2028.

El liderazgo tecnológico también importa. El NMC de cristal único de BASF extiende la vida útil del ciclo en aproximadamente un 25%, lo que permite a los fabricantes de automóviles reducir los amortiguadores de capacidad de reserva y recortar el costo del paquete. El NCMA de LG Energy Solution reduce el cobalto a menos del 5% y ya ha ganado contratos para los vehículos Ultium de próxima generación. Disruptores como Johnson Matthey apuntan a 300 Wh/kg de energía de celda a través del eLNO rico en níquel, mientras que NEI Corporation experimenta con aleaciones de ultra alto contenido de níquel que podrían impulsar la autonomía hacia los 600 kilómetros.

La transparencia de la cadena de suministro es un diferenciador competitivo emergente. Europa requerirá pasaportes digitales de batería para 2027, favoreciendo a las empresas que puedan rastrear los minerales desde la mina hasta el módulo. Los convenios de préstamos vinculados a criterios ESG en Europa y América del Norte penalizan aún más las formulaciones dependientes del cobalto, dando impulso al M3P de CATL y al NMx de SVOLT. El mercado de cátodos para baterías de vehículos eléctricos probablemente se consolidará hacia grupos que combinen acceso a la minería, química propia y gigafábricas regionalizadas.

Líderes de la Industria de Cátodos para Baterías de Vehículos Eléctricos

BASF SE

Umicore

CATL

LG Energy Solution

POSCO Future M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Huanneng New Materials (Indonesia) Co., Ltd., de Huayou Cobalt, celebró la finalización e introducción inicial de materia prima de su "Proyecto de Material Precursor Ternario de Alto Níquel de 50.000 Toneladas para Aplicaciones de Baterías de Potencia" Fase I.

- Octubre de 2025: En un movimiento estratégico, Toyota Motor Corporation, el reconocido fabricante de automóviles japonés, se ha asociado con Sumitomo Metal Mining para impulsar el desarrollo de baterías de estado sólido (ASSBs) diseñadas para vehículos eléctricos de batería (BEVs).

- Septiembre de 2025: En el Salón del Automóvil de Múnich, BMW presentó el iX3 2026, marcando su debut en la innovadora plataforma Neue Klasse. Este SUV totalmente eléctrico representa un momento crucial para BMW, fusionando a la perfección tecnología avanzada, diseño atractivo y respeto por el medio ambiente.

- Junio de 2025: BASF ha iniciado operaciones comerciales en su planta de Masa Negra en Schwarzheide, Alemania. Esta instalación de vanguardia marca un momento crucial para BASF en el ámbito del reciclaje de baterías. Como una de las plantas comerciales de Masa Negra más grandes de Europa, cuenta con una impresionante capacidad de procesamiento anual de hasta 15.000 toneladas.

Alcance del Informe Global del Mercado de Cátodos para Baterías de Vehículos Eléctricos

El cátodo en las baterías de vehículos eléctricos (VE) es uno de los dos electrodos donde ocurren las reacciones de reducción durante la descarga cuando la batería suministra energía. Desempeña un papel crucial en la determinación de las características de rendimiento de la batería, incluidas la densidad energética, la densidad de potencia, la vida útil del ciclo y la seguridad.

El mercado de cátodos para baterías de vehículos eléctricos está segmentado por tipo de material, formato de celda, tipo de vehículo y geografía. Los segmentos del mercado por tipo de material incluyen polvo de óxido de litio níquel manganeso cobalto, polvo de óxido de litio cobalto, polvo de fosfato de hierro y litio, polvo de óxido de litio manganeso, junto con precursores de alta pureza y polvos de cristal único. En términos de formato de celda, el mercado se categoriza en cilíndrico, prismático y de bolsa. Al considerar el tipo de vehículo, el mercado abarca automóviles de pasajeros, vehículos comerciales ligeros, camiones medianos y pesados, entre otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de cátodos para baterías de vehículos eléctricos en las principales regiones. El informe ofrece el tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Polvo de Óxido de Litio Níquel Manganeso Cobalto |

| Polvo de Óxido de Litio Cobalto |

| Polvo de Fosfato de Hierro y Litio |

| Polvo de Óxido de Litio Manganeso |

| Precursores de Alta Pureza y Polvos de Cristal Único |

| Cilíndrico |

| Prismático |

| De Bolsa |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Medianos y Pesados |

| Autobuses y Autocares |

| Vehículos de Dos y Tres Ruedas |

| Vehículos Eléctricos Fuera de Carretera y de Uso Especial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Polvo de Óxido de Litio Níquel Manganeso Cobalto | |

| Polvo de Óxido de Litio Cobalto | ||

| Polvo de Fosfato de Hierro y Litio | ||

| Polvo de Óxido de Litio Manganeso | ||

| Precursores de Alta Pureza y Polvos de Cristal Único | ||

| Por Formato de Celda | Cilíndrico | |

| Prismático | ||

| De Bolsa | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Camiones Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Vehículos de Dos y Tres Ruedas | ||

| Vehículos Eléctricos Fuera de Carretera y de Uso Especial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cátodos para baterías de vehículos eléctricos en 2026?

El mercado se sitúa en USD 33,37 mil millones en 2026 y se prevé que alcance USD 65,62 mil millones para 2031.

¿Qué química de cátodo crece más rápido?

Se proyecta que los precursores de alta pureza de NMC de cristal único y polvos avanzados similares aumenten al 18,95% anual hasta 2031.

¿Por qué las celdas de bolsa están ganando tracción en las nuevas plataformas de vehículos eléctricos?

Los fabricantes de automóviles occidentales y coreanos prefieren los formatos de bolsa para los diseños de celda a paquete que reducen la masa y mejoran el rendimiento térmico.

¿Cómo influyen las políticas de localización en los costos de los cátodos?

La Sección 45X en los Estados Unidos y la Ley de Materias Primas Críticas de la Unión Europea elevan los costos de entrega en aproximadamente un 8–12%, pero desbloquean créditos fiscales para el consumidor y cubren el riesgo geopolítico.

¿Qué impulsa el aumento de la demanda de cátodos para vehículos de dos y tres ruedas?

La rápida electrificación urbana en India y el Sudeste Asiático impulsa los volúmenes de paquetes pequeños que favorecen las químicas asequibles de fosfato de hierro y litio.

¿Qué empresas lideran la producción comercial de cátodos sin cobalto?

CATL con su química M3P y SVOLT con NMx son los primeros en adoptar la producción en masa de cátodos sin cobalto.

Última actualización de la página el: