Tamaño y Participación del Mercado de Ánodos para Baterías de Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ánodos para Baterías de Vehículos Eléctricos por Mordor Intelligence

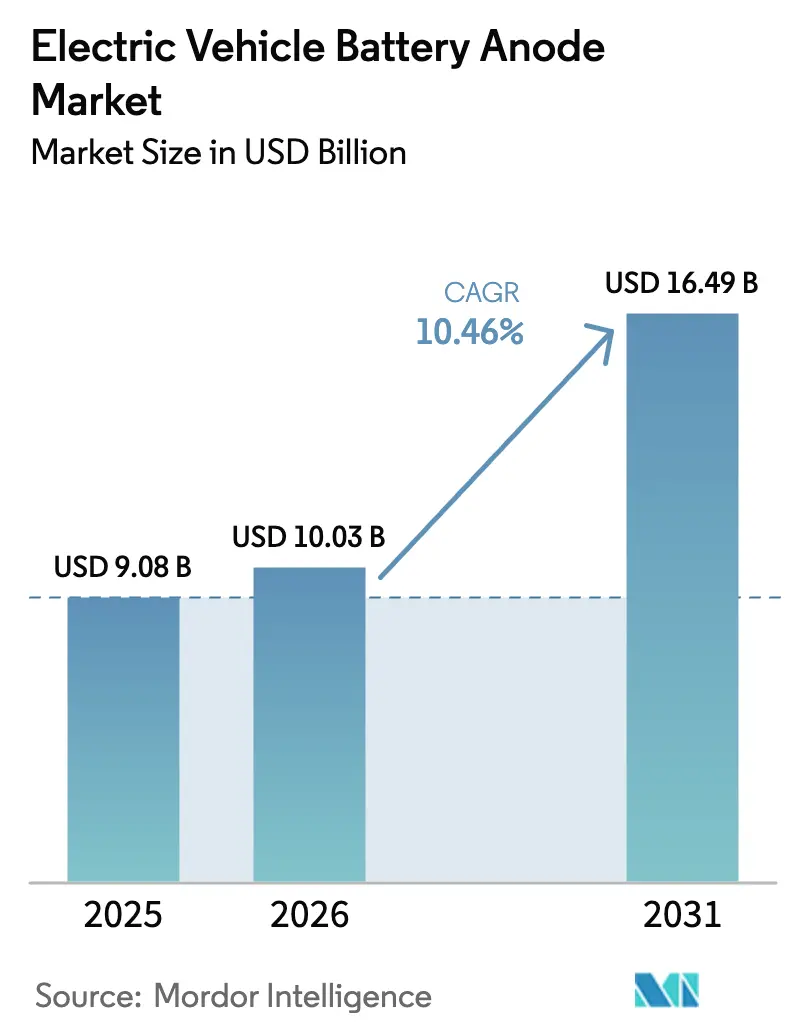

El tamaño del Mercado de Ánodos para Baterías de Vehículos Eléctricos en 2026 se estima en USD 10,03 mil millones, creciendo desde el valor de 2025 de USD 9,08 mil millones con proyecciones para 2031 que muestran USD 16,49 mil millones, creciendo a una CAGR del 10,46% durante 2026-2031.

Los ánodos de alto contenido de silicio, los mandatos de contenido local impulsados por políticas y la expansión del reciclaje generan impulso, mientras que las operaciones de recubrimiento centradas en China y los obstáculos en la vida útil de los ciclos del silicio moderan las perspectivas. Las celdas cilíndricas en formato 4680 amplían su participación porque reducen la complejidad del ensamblaje de paquetes, y Asia-Pacífico sigue siendo el ancla de ingresos gracias a la capacidad de esferonización de China y la expansión de grafito sintético de Corea del Sur. América del Norte y Europa aceptan costos más elevados para asegurar la soberanía de la cadena de suministro, y nuevas minas en Mozambique, Australia y Canadá diversifican la materia prima. La concentración competitiva moderada persiste: los cinco principales proveedores chinos concentran aproximadamente el 60% de la capacidad global, aunque los competidores occidentales y coreanos escalan rápidamente bajo los incentivos de la Ley de Reducción de la Inflación y la Ley de Materias Primas Críticas.

Conclusiones Clave del Informe

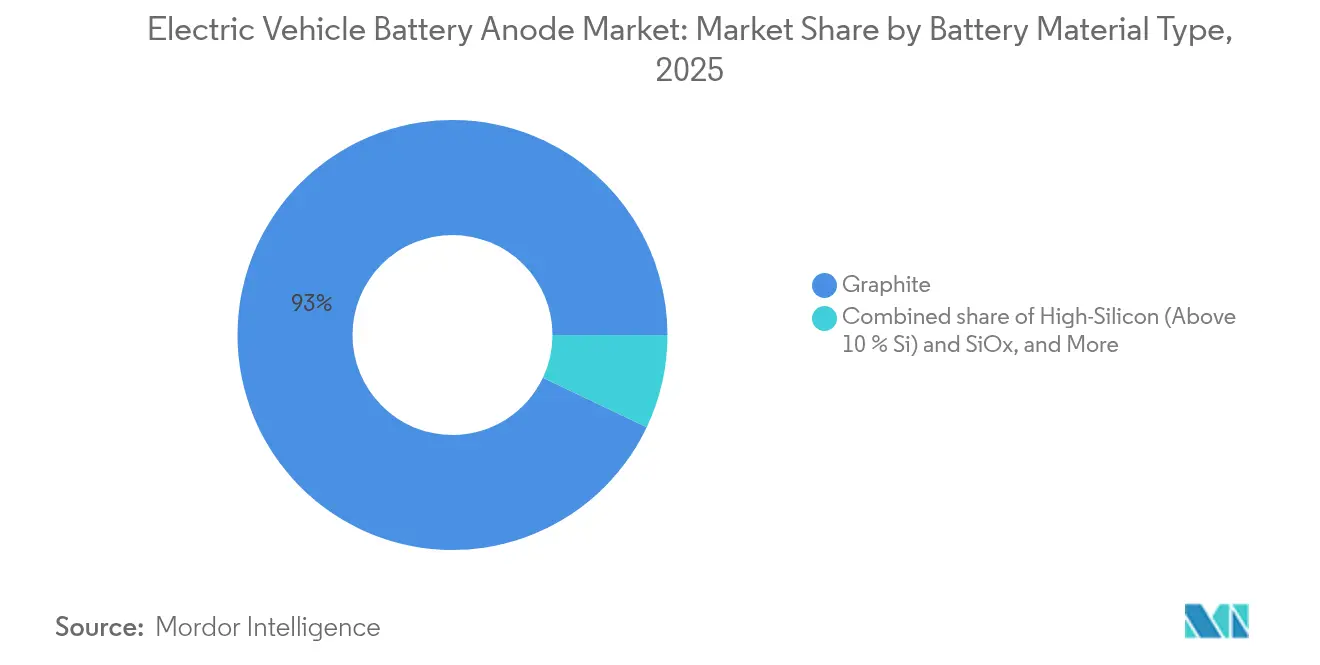

- Por tipo de material de batería, el grafito lideró con una participación de ingresos del 92,95% en 2025, mientras que las formulaciones de alto contenido de silicio por encima del 10% de contenido de Si se proyectan para crecer a una CAGR del 33,2% hasta 2031.

- Por formato de celda, las celdas cilíndricas captaron el 51,25% de la demanda en 2025 y se prevé que se expandan a una CAGR del 11,75% hasta 2031.

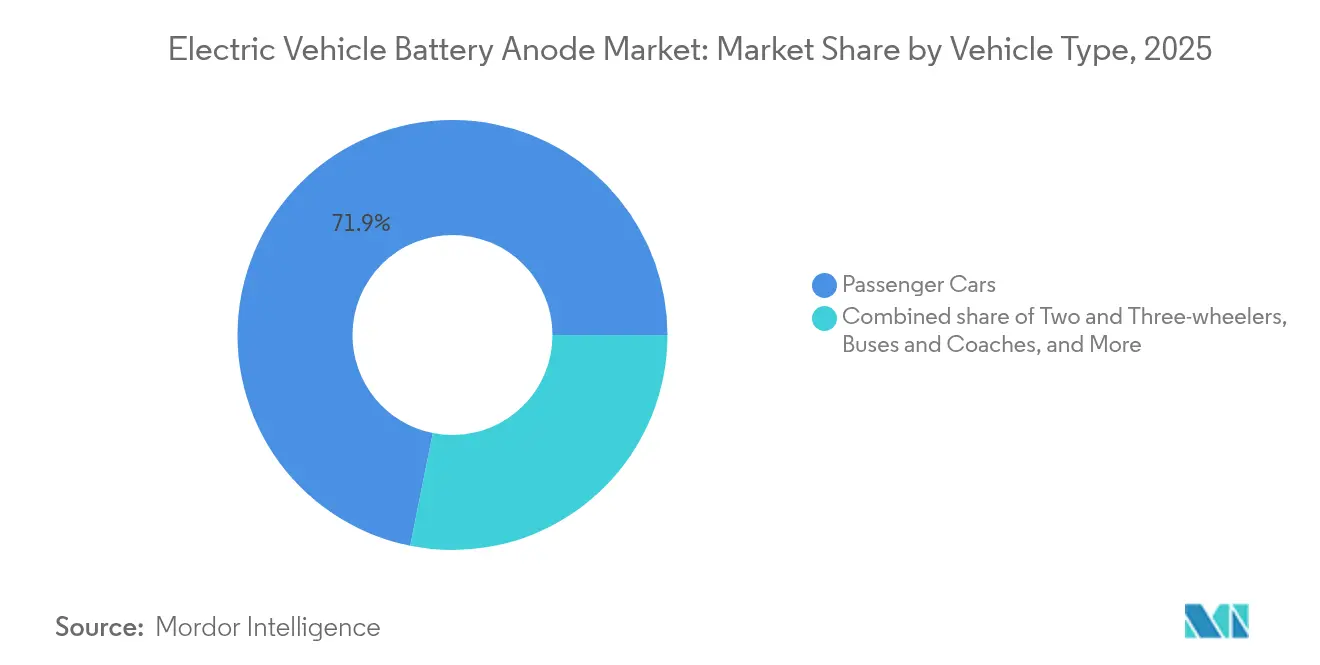

- Por tipo de vehículo, los vehículos de dos y tres ruedas representaron el segmento de más rápido crecimiento con una perspectiva de CAGR del 29,1% hasta 2031, aunque los automóviles de pasajeros mantuvieron una participación de volumen del 71,85% en 2025.

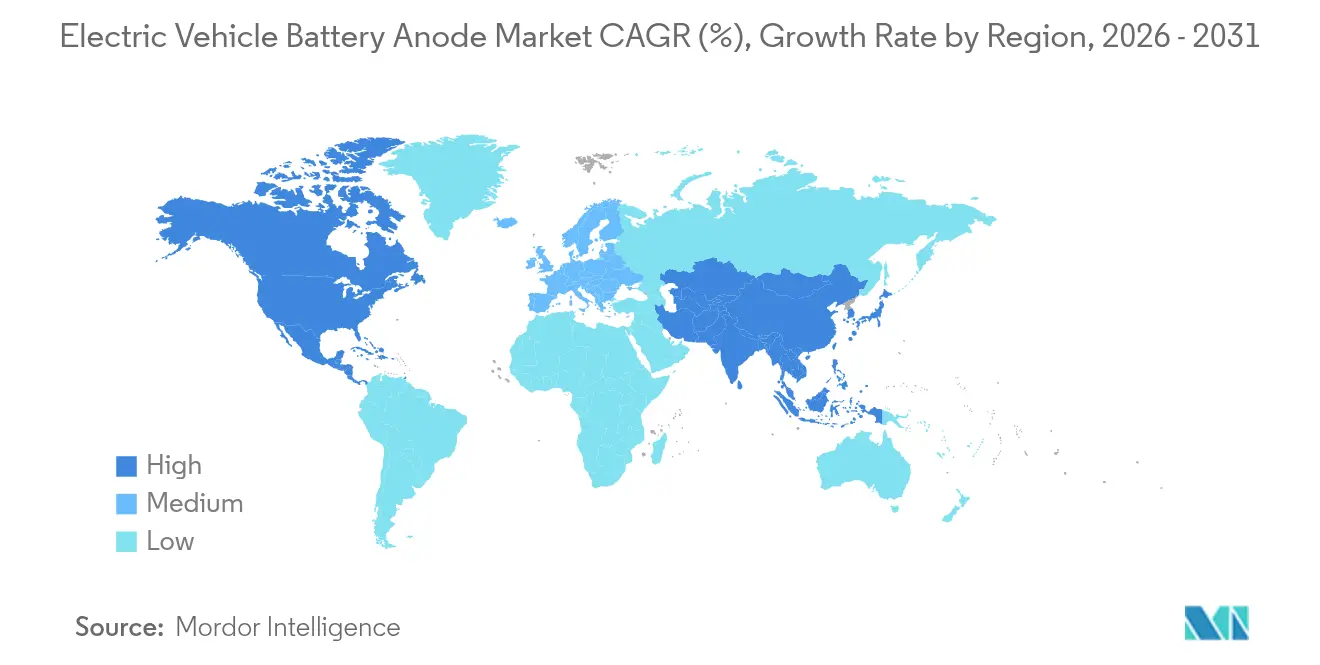

- Por geografía, Asia-Pacífico concentró el 63,10% de los ingresos de 2025 y se proyecta que registre una CAGR del 11,65%, mientras que se espera que América del Norte crezca al 12,98% a medida que los créditos de la Sección 45X catalizan la capacidad doméstica.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ánodos para Baterías de Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de producción de vehículos eléctricos a nivel mundial | 3.2% | Global, con Asia-Pacífico contribuyendo el 65% del volumen incremental, América del Norte y Europa representando el 28% | Mediano plazo (2-4 años) |

| Incentivos gubernamentales y normas de contenido local para materiales de batería | 2.8% | América del Norte y la UE (Ley de Reducción de la Inflación, Ley de Materias Primas Críticas), efecto secundario en India (esquema PLI), Corea del Sur (Estrategia K-Battery), Japón (Fondo de Innovación Verde) | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de grafito sintético que reduce las curvas de costos | 1.1% | América del Norte, Europa, Corea del Sur: regiones que apuntan a la paridad de costos con el grafito sintético chino para 2027-2028 | Mediano plazo (2-4 años) |

| Controles de exportación de grafito de China que desencadenan la diversificación de la cadena de suministro | 1.9% | América del Norte, UE, Japón, Corea del Sur, Australia: mercados que persiguen materia prima y capacidad de procesamiento no chinas | Corto plazo (≤ 2 años) |

| Cambio de los fabricantes de equipos originales hacia ánodos compuestos de alto contenido de Si para celdas 4680/"Gen 4" cilíndricas | 1.5% | América del Norte, UE, China (ecosistemas de Tesla, BMW, Panasonic, CATL), segmentos de vehículos premium a nivel global | Mediano plazo (2-4 años) |

| Migración de formato de celda (de prismático a gran cilíndrico) que altera las especificaciones de diseño del ánodo | 0.8% | América del Norte y UE principalmente (Tesla 4680, BMW Neue Klasse), con adopción gradual en Asia-Pacífico a partir de 2027 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Producción de Vehículos Eléctricos a Nivel Mundial

La producción global de vehículos eléctricos ligeros alcanzó 14 millones de unidades en 2024, un aumento interanual del 25% que requirió aproximadamente 420 GWh de baterías y 462.000 toneladas métricas de material de ánodo.[1]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2024," iea.org China produjo 9,5 millones de vehículos eléctricos de pasajeros, mientras que Europa y América del Norte combinaron 3,2 millones. Las capacidades promedio de los paquetes aumentaron de 60 kWh en 2020 a 80 kWh en 2024, elevando la intensidad del ánodo por vehículo en un 33%. La electrificación de vehículos comerciales amplifica la demanda: Daimler Truck y Volvo especifican paquetes de 540 kWh para modelos de Clase 8, cada uno con 600 kg de material de ánodo. Las ventas de vehículos de dos ruedas en el Sudeste Asiático alcanzaron 20 millones de unidades eléctricas en 2024 y ya consumen 80.000 t de grafito, cifra que se duplicará para 2027.

Incentivos Gubernamentales y Normas de Contenido Local para Materiales de Batería

La Ley de Reducción de la Inflación exige que los componentes de las baterías provengan de América del Norte o socios de tratados de libre comercio, lo que llevó a LG Energy Solution a invertir USD 5.600 millones en un complejo de ánodos en Míchigan programado para 2026.[2]LG Energy Solution, "Inversión en Míchigan," lgensol.com La Ley de Materias Primas Críticas de Europa apunta al 40% de procesamiento doméstico para 2030; la planta de grafito sintético de Syrah en Luisiana avanzó bajo una garantía de préstamo del Banco Europeo de Inversiones por EUR 200 millones. El esquema K-Battery de Corea del Sur asigna KRW 20,5 billones para localizar ánodos, mientras que el programa PLI de India ofrece subsidios de capital del 20%, catalizando el proyecto de 10.000 t de Epsilon Advanced Materials en Guyarat.

Controles de Exportación de Grafito de China que Desencadenan la Diversificación de la Cadena de Suministro

Las normas de licencias de exportación de Pekín de diciembre de 2023 redujeron el suministro de grafito esférico no chino en un 18% en el primer semestre de 2024, elevando los precios un 12%. La mina Balama de Syrah, la línea de Tennessee de Novonix y la planta de Hungría de Daejoo apuntan colectivamente a 65.000 t de nueva capacidad anual fuera de China para 2026. La expansión de Lac des Îles en Canadá y los activos en desarrollo de Australia buscan reducir la participación de China en la materia prima global al 60% para 2028.

Cambio de los Fabricantes de Equipos Originales hacia Ánodos Compuestos de Alto Contenido de Si para Celdas 4680

El 4680 de Tesla incorpora entre el 5% y el 8% de silicio, entregando 272 Wh/kg y una ganancia de autonomía del 16% sobre las celdas 2170. El Neue Klasse de BMW especifica un 10% de silicio y apunta a una vida útil de 1.000 ciclos a partir de 2025.[3]BMW Group, "Celda de Batería Neue Klasse," bmwgroup.com Los resultados de laboratorio de Sila, Group14 y Panasonic superan los 290 Wh/kg, aunque las mezclas mantienen el silicio por debajo del 10% para conservar el 80% de capacidad tras 1.000 ciclos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de expansión volumétrica y vida útil de ciclos del silicio | -1.4% | Global, agudo en América del Norte y la UE donde los estándares de garantía superan los 1.500 ciclos y la adopción de vehículos premium impulsa la demanda de silicio | Mediano plazo (2-4 años) |

| Escrutinio de ESG y huella de carbono en el grafito sintético | -0.7% | UE (aplicación del Mecanismo de Ajuste en Frontera por Carbono a partir de 2026), América del Norte (mandatos de sostenibilidad corporativa), con impacto secundario en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Inminente exceso de capacidad de reciclaje que reduce la demanda de material virgen | -0.6% | Europa (Northvolt Revolt, refinería de masa negra de BASF), América del Norte (Li-Cycle, Redwood Materials), China (CATL, GEM Co.) | Largo plazo (≥ 4 años) |

| Etapa de recubrimiento de ánodos aún centrada en China en un 97%; mayor riesgo geopolítico | -1.2% | América del Norte, UE, Japón: regiones que persiguen la soberanía de la cadena de suministro pero que enfrentan plazos de entrega de 18 a 24 meses para la puesta en marcha de líneas de recubrimiento | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Expansión Volumétrica y Vida Útil de Ciclos del Silicio

El silicio puro se expande tres veces durante la litiación, fracturando la interfaz electrolito-electrodo sólido y limitando los compuestos de primera generación a 500 ciclos, muy por debajo de las garantías de los fabricantes de automóviles de 1.500 ciclos. La nanoestructuración y las capas de carbono mitigan el estrés, pero elevan los costos del material de USD 15/kg para el grafito a USD 45/kg para los nanohilos de silicio. Las mezclas de silicio del 5% al 10% aumentan la densidad de energía un 8%, pero retrasan el salto a paquetes de 400 Wh/kg. Los electrolitos de estado sólido podrían restringir la expansión, pero los volúmenes comerciales siguen estando a entre cinco y siete años de distancia.

Etapa de Recubrimiento de Ánodos Aún Centrada en China en un 97%

La capacidad de recubrimiento se concentra en Guangdong y Hunan, donde BTR y Shanshan operan líneas que procesan 500.000 t/año.[4]Bloomberg, "El Dominio de China en Baterías para Vehículos Eléctricos se Construye sobre Plantas de Recubrimiento de Grafito," bloomberg.com Los fabricantes de celdas occidentales enfrentan plazos de entrega de equipos de 18 a 24 meses, lo que eleva los costos en USD 2/kg frente a los operadores establecidos chinos. Las nuevas líneas en Míchigan, Okayama y Francia suman conjuntamente 73.000 t/año para 2026, cubriendo aún menos del 10% de la demanda no china.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material de Batería: El Grafito Ancla, el Silicio Surge

El grafito mantuvo una participación de ingresos del 92,95% en 2025, mientras que los ánodos de alto contenido de silicio crecerán a una CAGR del 33,2%, la más rápida de todos los materiales. El grafito natural atiende a los vehículos de dos ruedas sensibles al costo, mientras que el grafito sintético exige una prima del 30% en aplicaciones de alto ciclo. El tamaño del mercado de ánodos para baterías de vehículos eléctricos para formulaciones de alto contenido de silicio se proyecta que alcance USD 2.760 millones para 2031, equivalente al 16,74% de los ingresos del segmento. Los ánodos de carbono duro para celdas de iones de sodio y los ánodos de titanato de litio para flotas de carga rápida siguen siendo nichos por debajo del 3%, pero registran CAGR del 18% al 22%. El Mecanismo de Ajuste en Frontera por Carbono de Europa penalizará el grafito sintético de alta emisión, empujando a los proveedores hacia hornos alimentados con energía renovable.

Los fabricantes de automóviles dividen las estrategias de abastecimiento: las plataformas de mercado masivo buscan grafito optimizado en costos, mientras que los modelos premium absorben las primas del silicio para obtener ventajas de autonomía. La mina de Alabama de Westwater y la planta de Guyarat de Epsilon ilustran la localización de materia prima bajo los marcos de política de Estados Unidos e India.

Por Formato de Celda: Las Celdas Cilíndricas Consolidan el Liderazgo

Las celdas cilíndricas concentraron el 51,25% de la demanda de ánodos en 2025 y están creciendo a una CAGR del 11,75%, reflejando la adopción de la serie 46 por parte de Tesla, BMW y Panasonic. Las celdas prismáticas representan el 34,6% del volumen, lideradas por la arquitectura de cuchilla de BYD, adecuada para sedanes compactos. Las celdas de bolsa forman el saldo, favorecidas por Ultium e Hyundai por su flexibilidad de diseño. La participación del mercado de ánodos para baterías de vehículos eléctricos para celdas cilíndricas se proyecta que alcance el 57,80% para 2031 a medida que las gigafábricas escalan las líneas 4680 en Estados Unidos y Europa. Los formatos cilíndricos toleran una mayor presión de calandrado, aumentando la densidad volumétrica un 6% sin herramientas adicionales.

La estandarización en curso reduce el riesgo de los proveedores: Panasonic, LG Energy Solution, Samsung SDI y CATL ofrecen celdas cilíndricas compatibles, lo que permite a los fabricantes de equipos originales tener doble fuente de suministro. Los proveedores de celdas prismáticas siguen estrechamente vinculados a los fabricantes de automóviles chinos, mientras que las celdas de bolsa enfrentan desafíos de expansión bajo carga rápida de 350 kW.

Por Tipo de Vehículo: Los Vehículos de Dos Ruedas Superan a los Automóviles de Pasajeros

Los automóviles de pasajeros concentraron el 71,85% de la demanda de 2025, pero los vehículos de dos y tres ruedas crecen a una CAGR del 29,1% a medida que India e Indonesia electrifican 40 millones de ventas anuales de scooters. El tamaño del mercado de ánodos para baterías de vehículos eléctricos para vehículos de dos ruedas se proyecta que supere USD 1.190 millones para 2031 con paquetes de grafito natural de bajo costo. Los vehículos comerciales ligeros registran una CAGR del 13,7%, impulsados por flotas de reparto de comercio electrónico, mientras que los camiones medianos y pesados amplían su participación a medida que la carga en depósito madura. La recarga de 6 minutos del titanato de litio satisface los ciclos de servicio de autobuses y logística, manteniendo vivo el nicho de esa química.

Los perfiles de demanda de los segmentos divergen: los automóviles de pasajeros pagan por mezclas de silicio para maximizar la autonomía, los scooters buscan grafito natural a USD 8/kg, y las flotas comerciales ponderan las ganancias de carga rápida frente al costo del paquete.

Análisis Geográfico

Asia-Pacífico representó el 63,10% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 11,65%. Las provincias chinas de Hunan y Jiangxi por sí solas procesan 400.000 t/año de grafito natural, mientras que Corea del Sur invierte USD 15.400 millones para añadir capacidad sintética. Japón se centra en la tecnología, con la línea de 15.000 t de Mitsubishi Chemical Group abasteciendo a Panasonic. El consumo de India se triplica a 45.000 t para 2030 a medida que Tata Motors escala la producción. América del Norte concentró el 18,35% en 2025 y registrará una CAGR del 12,98%, impulsada por los créditos de USD 10/kg de la Sección 45X y la materia prima de la mina Lac des Îles de Canadá. El tamaño del mercado de ánodos para baterías de vehículos eléctricos en América del Norte se proyecta que alcance USD 4.120 millones para 2031. México sigue siendo un centro de ensamblaje, importando ánodos de Estados Unidos para cumplir con las normas del T-MEC. Europa captó el 15,25% en 2025 y crece al 12,55% a medida que la Ley de Materias Primas Críticas y el Mecanismo de Ajuste en Frontera por Carbono añaden costos de cumplimiento a las importaciones asiáticas. La planta de Luisiana de Syrah y el ciclo de reciclaje de Northvolt cubren 88.000 t, aún por debajo de la demanda. América del Sur y África exportan materia prima; la mina Balama de Mozambique por sí sola cubre el 8% del comercio global de grafito natural.

Asia mantiene la mayor participación, aunque el veto efectivo de China sobre la capacidad de recubrimiento garantiza la vulnerabilidad del suministro global hasta que las líneas alternativas entren en funcionamiento después de 2027.

Panorama Competitivo

Prevalece una concentración moderada: BTR, Shanshan, Putailai, Zeto y Shinzoom juntos concentran aproximadamente el 60% de la capacidad, sin que ninguna empresa supere el 18%. Los nuevos participantes en el mercado de ánodos para baterías de vehículos eléctricos aprovechan los vientos de cola de las políticas: Novonix apunta a 30.000 t/año en Tennessee para 2026, mientras que Syrah persigue 30.000 t/año en Luisiana. Los especialistas en silicio Sila, Amprius y Nexeon corteja a los fabricantes de equipos originales premium dispuestos a pagar un 30% más por ganancias de autonomía del 20%.

La integración vertical impulsa el liderazgo en costos. POSCO Future M combina el suministro de precursores con el recubrimiento para superar los costos de los comerciantes en un 15%. Panasonic y Samsung SDI amplían sus carteras de patentes en torno a la prelitación de silicio y los recubrimientos de grafeno. El espacio en blanco se encuentra en los ánodos de carga rápida para flotas logísticas y el grafito reciclado que puede superar al material sintético virgen en un 20% una vez que la pureza alcance el 95%.

El panorama seguirá fragmentado hasta 2027, luego se consolidará a medida que la capacidad occidental escale bajo las normas de la Ley de Reducción de la Inflación y la UE, mientras los operadores establecidos chinos defienden sus posiciones de costo en grafito natural.

Líderes de la Industria de Ánodos para Baterías de Vehículos Eléctricos

BTR New Material Group

Mitsubishi Chemical Group (incl. Kureha)

Shanshan Corporation

Shanghai Putailai New Energy (PTL)

LG Chem / LG Energy Solution

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: POSTECH y KIER produjeron ánodos de nanocompuesto de carbono duro y estaño con una densidad de energía volumétrica 1,5 veces superior a la del grafito, manteniendo 1.500 ciclos.

- Febrero de 2025: Resonac Corporation desinvirtió Resonac Packaging a Dai Nippon Printing para concentrar capital en la expansión de materiales de ánodo.

- Mayo de 2024: Un equipo de científicos chinos anunció el desarrollo de una batería de base acuosa con casi el doble de densidad de energía que las baterías de litio convencionales, lo que podría hacer viables las baterías acuosas para aplicaciones en vehículos eléctricos.

- Enero de 2024: El Banco Europeo de Inversiones (BEI) y GDI firmaron un acuerdo de préstamo cuasi-capital por valor de USD 22,15 millones para avanzar en la tecnología de ánodo de silicio de próxima generación de GDI para vehículos eléctricos, con el objetivo de reducir la dependencia del grafito. Este acuerdo forma parte del programa InvestEU, que busca estimular más de USD 412,05 mil millones en inversión adicional en nuevas tecnologías para 2027.

Alcance del Informe Global del Mercado de Ánodos para Baterías de Vehículos Eléctricos

Un ánodo de batería para vehículos eléctricos (VE) es uno de los dos electrodos principales de una batería, siendo el otro el cátodo. En el contexto de las baterías de vehículos eléctricos (VE), típicamente baterías de iones de litio, el ánodo se construye comúnmente con grafito.

El mercado de ánodos para baterías de vehículos eléctricos está segmentado por tipo de material de batería, formato de celda, tipo de vehículo y geografía. Por tipo de material de batería, el mercado se segmenta en grafito, grafito mejorado con silicio (hasta el 10% de Si), alto contenido de silicio (por encima del 10% de Si) y SiOx, titanato de litio (LTO) y otros avanzados (carbono duro, dopado con nanotubos de carbono, grafeno). Por formato de celda, el mercado se segmenta en cilíndrico, prismático y de bolsa. El mercado se segmenta en automóviles de pasajeros, vehículos comerciales ligeros, camiones medianos y pesados, autobuses y autocares, vehículos de dos y tres ruedas, y vehículos eléctricos todoterreno y de uso especial. El informe también cubre el tamaño del mercado y los pronósticos para el mercado en las principales regiones. Para cada segmento, el tamaño del mercado y los pronósticos se realizan en función del valor (USD).

| Grafito |

| Grafito Mejorado con Silicio (hasta el 10% de Si) |

| Alto Contenido de Silicio (por encima del 10% de Si) y SiOx |

| Titanato de Litio (LTO) |

| Otros Avanzados (Carbono Duro, Dopado con Nanotubos de Carbono, Grafeno) |

| Cilíndrico |

| Prismático |

| De Bolsa |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Medianos y Pesados |

| Autobuses y Autocares |

| Vehículos de Dos y Tres Ruedas |

| Vehículos Eléctricos Todoterreno y de Uso Especial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material de Batería | Grafito | |

| Grafito Mejorado con Silicio (hasta el 10% de Si) | ||

| Alto Contenido de Silicio (por encima del 10% de Si) y SiOx | ||

| Titanato de Litio (LTO) | ||

| Otros Avanzados (Carbono Duro, Dopado con Nanotubos de Carbono, Grafeno) | ||

| Por Formato de Celda | Cilíndrico | |

| Prismático | ||

| De Bolsa | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Camiones Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Vehículos de Dos y Tres Ruedas | ||

| Vehículos Eléctricos Todoterreno y de Uso Especial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ánodos para baterías de vehículos eléctricos?

El tamaño del mercado de ánodos para baterías de vehículos eléctricos alcanzó USD 10.030 millones en 2026 y se proyecta que ascienda a USD 16.490 millones para 2031.

¿Qué material de ánodo crece más rápido?

Las formulaciones de alto contenido de silicio con más del 10% de contenido de Si se están expandiendo a una CAGR del 33,2% hasta 2031, la más rápida entre todos los materiales.

¿Por qué son importantes las celdas cilíndricas 4680 para la demanda de ánodos?

Aumentan la densidad de energía y simplifican el ensamblaje de paquetes, impulsando las celdas cilíndricas a una participación proyectada del 57,80% de la demanda de ánodos para 2031.

¿Cómo afectan los controles de exportación de grafito de China a la cadena de suministro?

Las normas de licencias de diciembre de 2023 redujeron el acceso no chino en un 18% a principios de 2024, elevando los precios y acelerando la diversificación hacia Mozambique, Canadá y Estados Unidos.

¿Qué regiones invierten más agresivamente en capacidad local de ánodos?

América del Norte aprovecha los créditos fiscales de la Sección 45X, mientras que Europa se apoya en la Ley de Materias Primas Críticas y el financiamiento del Banco Europeo de Inversiones para construir plantas de grafito sintético y reciclaje.

¿Qué problemas de vida útil de ciclos limitan los ánodos de alto contenido de silicio?

El silicio se expande hasta un 300% durante la litiación, fracturando la interfaz electrolito-electrodo sólido y restringiendo las celdas de primera generación a 500 ciclos, por debajo de los umbrales de garantía de los fabricantes de automóviles de 1.500 ciclos.

Última actualización de la página el: