Tamaño y Participación del Mercado de Calderas Eléctricas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 11.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 18.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

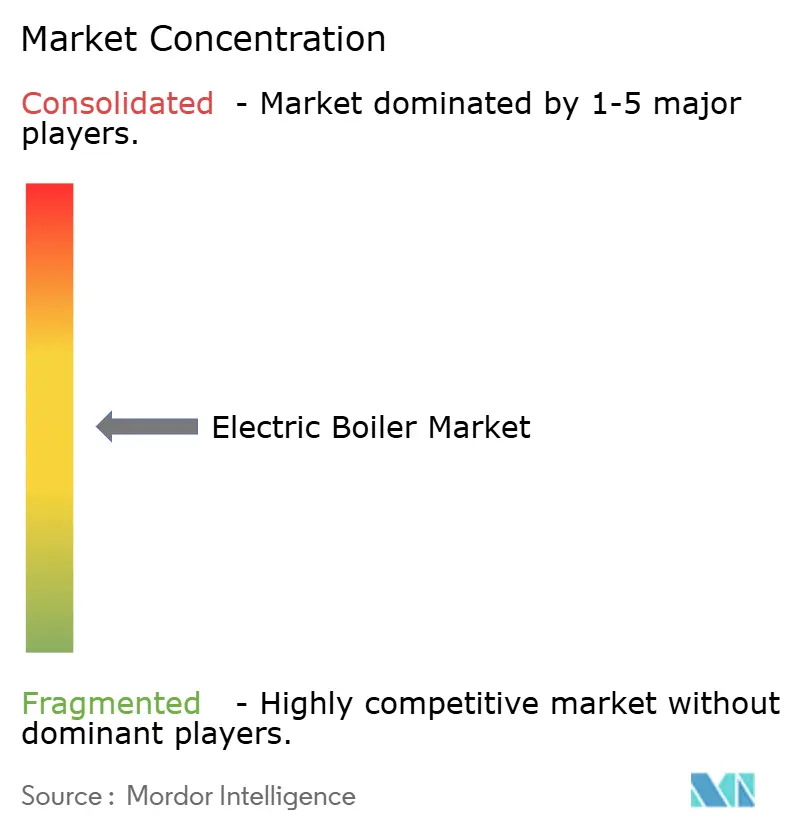

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Calderas Eléctricas por Mordor Intelligence

El tamaño del Mercado de Calderas Eléctricas se estima en 11.680 millones de USD en 2025, y se espera que alcance los 18.890 millones de USD en 2030, a una CAGR del 10,09% durante el período de pronóstico (2025-2030).

Esta rápida expansión refleja la convergencia de los mandatos de electrificación del sector de la construcción, la eliminación progresiva de los combustibles fósiles y la caída de los costos de energía renovable, que están transformando las opciones de calefacción industrial y residencial. Las prohibiciones regulatorias sobre nuevas calderas de combustibles fósiles en toda la Unión Europea y varios estados de EE. UU. están convirtiendo el gasto en cumplimiento normativo en presupuestos de electrificación a largo plazo, mientras que los operadores de red consideran las grandes calderas eléctricas como cargas flexibles que absorben el excedente de producción solar y eólica. La demanda se ve reforzada por la proliferación de bombas de calor, que impulsa la adopción de sistemas híbridos en bienes raíces comerciales y esquemas de calefacción de distrito. Por último, la expansión de los programas industriales de respuesta a la demanda permite a los propietarios monetizar la flexibilidad de carga, inclinando el costo total de propiedad a favor de los activos de calefacción eléctrica.

Conclusiones Clave del Informe

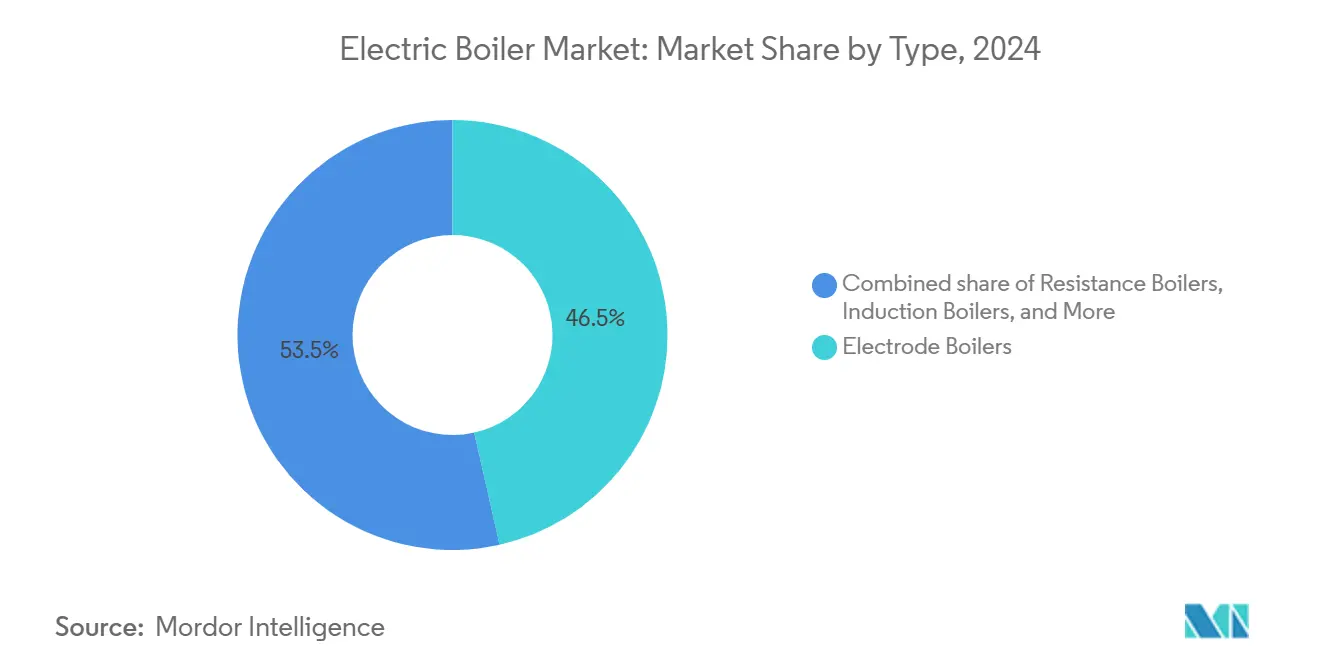

- Por tipo, las calderas de electrodo representaron el 46,5% de la participación del mercado de calderas eléctricas en 2024, mientras que se proyecta que las calderas de inducción registren la CAGR más rápida del 12,5% hasta 2030.

- Por aplicación, los sistemas de agua caliente captaron el 62,0% del tamaño del mercado de calderas eléctricas en 2024, mientras que la calefacción de distrito está prevista para crecer a una CAGR del 12,8% durante el mismo período.

- Por usuario final, las instalaciones residenciales representaron el 48,0% de los ingresos de 2024, mientras que se prevé que los despliegues industriales se expandan a una CAGR del 11,4% hasta 2030.

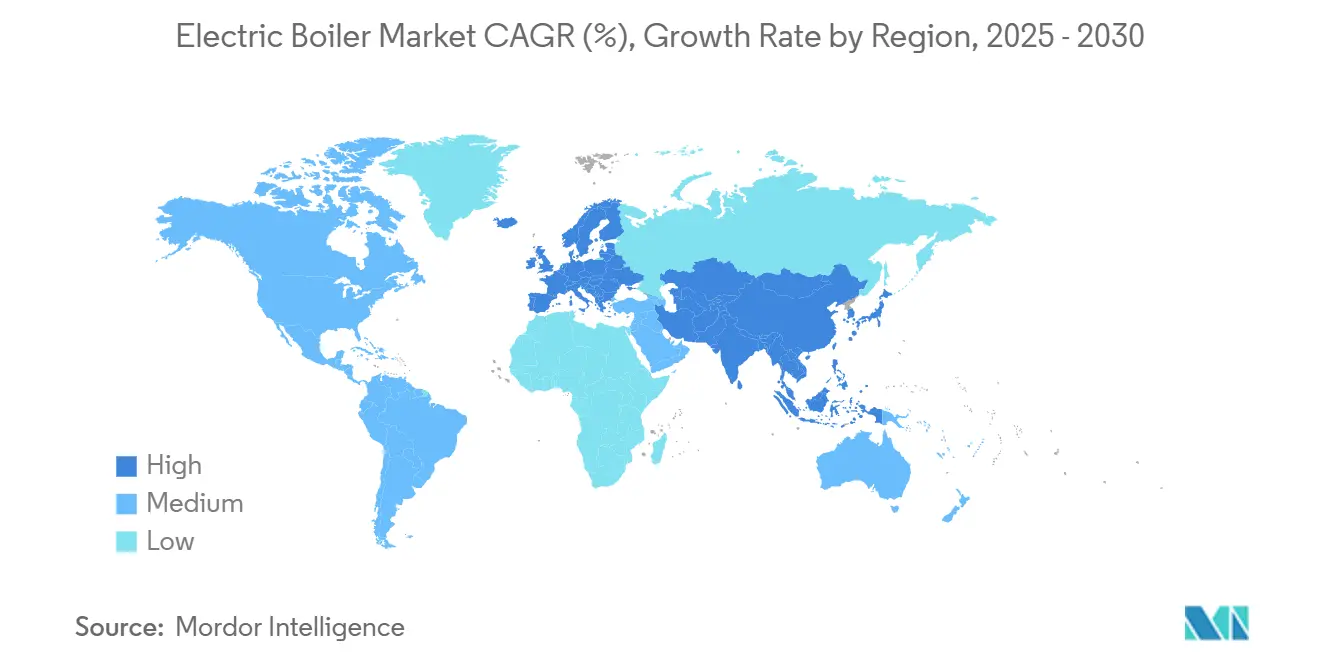

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 38,0% en 2024 y está preparada para la CAGR más rápida del 11,3% hasta 2030.

Tendencias e Información del Mercado Global de Calderas Eléctricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos estrictos de electrificación del sector de la construcción | 2.80% | Núcleo de la UE, en expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Eliminación obligatoria de calderas de combustibles fósiles en la UE y estados seleccionados de EE. UU. | 3.10% | UE, California, Nueva York, Washington | Corto plazo (≤ 2 años) |

| Caída del costo nivelado de las energías renovables que impulsan las calderas eléctricas | 1.90% | Global, con liderazgo de APAC y la UE | Largo plazo (≥ 4 años) |

| Rápida adopción de bombas de calor que impulsa calderas eléctricas híbridas complementarias | 1.40% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Ingresos subutilizados por balanceo de red mediante respuesta a la demanda industrial | 0.70% | Núcleo de APAC, en expansión hacia la UE y América del Norte | Largo plazo (≥ 4 años) |

| Auge de proyectos de hidrógeno verde que necesitan respaldo de vapor sin emisiones | 0.60% | UE, Australia, estados seleccionados de EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Estrictos de Electrificación del Sector de la Construcción

Los mandatos municipales y estatales traducen los objetivos climáticos en normas de equipamiento vinculantes que aseguran una demanda a largo plazo para el mercado de calderas eléctricas. El Código de Construcción e Incendios de Denver exige que cualquier sustitución importante de calderas después de enero de 2027 proporcione al menos el 50% de capacidad de calefacción eléctrica, un estándar reforzado por las disposiciones de "preparación eléctrica" del Título 24 de California para nuevas construcciones multifamiliares. Medidas similares en revisión en el Reino Unido proponen elevar la eficiencia mínima de las calderas eléctricas del 36% al 47%, alineando las clasificaciones de los electrodomésticos con la creciente participación renovable en las mezclas de electricidad nacionales. Los despliegues localizados agrupan las instalaciones, generando eficiencias de costos para distribuidores e instaladores. Los planificadores de servicios públicos, mientras tanto, deben acomodar cargas coincidentes más altas, convirtiendo a las calderas eléctricas en un elemento central de los planes de recursos a nivel de distribución. Los mandatos trasladan la planificación de capital y el riesgo operativo de los propietarios de edificios a los operadores de red, acelerando los ciclos de adquisición de equipos conformes.

Eliminación Obligatoria de Calderas de Combustibles Fósiles

La "ola de renovación" europea exige la eliminación de los sistemas de calefacción de combustibles fósiles para 2040, comprimiendo los ciclos de sustitución del parque comercial y multifamiliar. En los Estados Unidos, la Regla 1146.2 del Distrito de Gestión de la Calidad del Aire de la Costa Sur obliga a instalar calentadores de agua de cero emisiones en la mayoría de los edificios a partir de enero de 2026, con un plazo de reforma completa en 2033.[1]Distrito de Gestión de la Calidad del Aire de la Costa Sur, "Regla 1146.2 Calentadores de Agua de Cero Emisiones," aqmd.gov Estándares similares de cero emisiones están avanzando en California, Nueva York y Washington. Estas medidas establecen ventanas de sustitución predecibles y eliminan el riesgo de activos varados para los propietarios que trasladan presupuestos del gas al equipo eléctrico. Dado que las fechas de cumplimiento son fijas, los plazos de los proyectos se aceleran, favoreciendo tecnologías —como las calderas eléctricas compactas— que pueden pedirse y ponerse en servicio rápidamente.

Caída del Costo Nivelado de las Energías Renovables que Impulsan las Calderas Eléctricas

La Agencia Internacional de Energía proyecta que las energías renovables satisfarán casi toda la nueva demanda de electricidad hasta 2027, creando períodos frecuentes de excedente de oferta. La volatilidad horaria de los precios favorece las cargas eléctricas flexibles que pueden absorber energía de bajo costo, mejorando la economía a lo largo de la vida útil del mercado de calderas eléctricas. Cuando los precios de la electricidad en regiones de alta irradiación solar caen por debajo de 20 USD/MWh durante el mediodía, los operadores industriales descubren que el vapor eléctrico puede ser más barato que el vapor de gas natural en términos de costos variables. La expansión de las energías renovables a escala de red significa que cada kWh consumido tiene una menor intensidad de carbono, ayudando a las instalaciones a alcanzar simultáneamente los objetivos de descarbonización de alcance 1 y alcance 2. Por último, el creciente volumen de acuerdos corporativos de compra de energía garantiza a los compradores precios estables de energía limpia, creando estructuras de cobertura que suavizan los costos operativos de las calderas.

Rápida Adopción de Bombas de Calor que Impulsa Calderas Eléctricas Híbridas

Las ventas de bombas de calor en Europa aumentaron un 38% en 2024, expandiendo el parque instalado a casi 20 millones de unidades. Los grandes edificios comerciales combinan cada vez más bombas de calor para la calefacción de carga base con calderas eléctricas para la demanda punta o la redundancia. La red de calefacción de distrito de Stadtwerke Jena ilustra que las bombas de calor cubren la mayor parte de la carga anual, mientras que 50 MW de capacidad de calderas de electrodo satisfacen los picos de clima extremo y permiten el equilibrio de energía a calor. El enfoque híbrido evita las caídas de rendimiento de las bombas de calor a temperaturas exteriores bajo cero, mantiene estables las temperaturas de distribución y ofrece servicios de red modulando la producción de la caldera en tiempo real. A medida que los controles y la integración de sistemas maduran, el mercado de calderas eléctricas está en condiciones de ganar volúmenes incrementales vinculados directamente a los despliegues de bombas de calor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tarifas eléctricas elevadas en horas punta y restricciones de capacidad de red | -1.80% | Global, particularmente agudo en la UE y mercados seleccionados de EE. UU. | Corto plazo (≤ 2 años) |

| Prima de costo de capital frente a calderas de gas en instalaciones de más de 10 MW | -1.20% | Global, con mayor impacto en aplicaciones industriales | Mediano plazo (2-4 años) |

| Escasez de transformadores e interruptores que retrasan proyectos de electrodos de alta tensión | -0.90% | Impacto en la cadena de suministro global, agudo en América del Norte | Corto plazo (≤ 2 años) |

| Base limitada de instaladores especializados en calderas eléctricas de escala megavatio | -0.60% | Global, con variaciones regionales en educación técnica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tarifas Eléctricas Elevadas en Horas Punta y Restricciones de Capacidad de Red

Los precios por tiempo de uso en regiones con alta penetración de energías renovables pueden elevar los costos del vapor eléctrico entre un 40 y un 60% durante los picos vespertinos, erosionando la economía de las horas de plena carga para las fábricas que no pueden modificar sus calendarios de producción. En los núcleos urbanos densos, los transformadores de distribución operan cerca de sus límites térmicos; la conexión de calderas de electrodo de varios megavatios puede requerir estudios de actualización de red de varios meses y aprobaciones de los servicios públicos. Estos obstáculos alargan los plazos de los proyectos y elevan los presupuestos de capital. Sin embargo, los ingresos por respuesta a la demanda pueden compensar parte del impacto tarifario al recompensar a las calderas eléctricas de arranque rápido que absorben la sobreproducción solar o reducen la carga durante la congestión. Los fondos de modernización de la red asignados en el marco del RePower de la UE y la Ley de Inversión en Infraestructura y Empleo de EE. UU. aliviarán gradualmente los cuellos de botella de infraestructura, pero la economía a corto plazo sigue siendo sensible al diseño tarifario local.

Prima de Costo de Capital Frente a Calderas de Gas en Instalaciones de Más de 10 MW

Un paquete de caldera de electrodo de 20 MW puede costar entre dos y tres veces más que una unidad de tubo de agua a gas de tamaño comparable, una vez incluidos los transformadores, los interruptores y el cableado.[2]Fuente: Departamento de Energía de EE. UU., "Estudio de Costos de Calderas de Electrodo de Alta Tensión," energy.gov Si bien los precios del carbono y las multas por incumplimiento inclinan la economía del ciclo de vida hacia las soluciones eléctricas, los elevados desembolsos iniciales siguen disuadiendo las reformas industriales financiadas de forma privada. Los acuerdos de suministro recientes muestran que los costos de los equipos están cayendo a medida que bajan los precios de los rectificadores controlados por silicio, aunque es poco probable que la paridad del costo total instalado se alcance antes de 2027 en la mayoría de las regiones. Están surgiendo modelos innovadores —como la propiedad de los servicios públicos con contratos de capacidad— para transferir el gasto de capital de los operadores de plantas a entidades reguladas por tarifas, lo que suaviza la adopción pero añade complejidad regulatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Tecnología de Electrodo Lidera la Evolución del Mercado

El tamaño del mercado de calderas eléctricas para unidades de electrodo alcanzó los 4.920 millones de USD en 2024, representando el 46,5% de los ingresos totales. Los diseños de electrodo escalan eficientemente en el rango de 10 a 120 MW y pasan de modo de espera a plena producción en menos de 30 segundos, lo que permite a los propietarios capturar pagos por respuesta de frecuencia en mercados eléctricos liberalizados. Aunque tienen una participación de ingresos menor, las calderas de inducción crecen a una CAGR del 12,5% debido a que la caída de los precios del acero al silicio reduce las pérdidas en el núcleo. Las calderas de resistencia mantienen su relevancia por debajo de 1 MW, principalmente en reformas multifamiliares donde la simplicidad supera a la eficiencia. En todos los tipos, los inversores inteligentes y los controles predictivos se suministran ahora como estándar, creando ingresos de software como servicio que refuerzan los márgenes posventa de los proveedores de equipos.

La preferencia del mercado continúa dividiéndose por uso final. Los servicios públicos compran unidades de electrodo para los picos de energía de distrito, la industria pesada se inclina por la inducción donde debe minimizarse la interferencia electromagnética, y los compradores residenciales optan por defecto por elementos de resistencia integrados con depósitos de almacenamiento. Las patentes sobre geometría de electrodos y recubrimientos dieléctricos aumentaron un 14% interanual en 2024, subrayando una carrera entre los fabricantes de equipos originales para aumentar la densidad de corriente minimizando la corrosión. La adquisición de Cleaver-Brooks por parte de Miura en 2024 extiende el conocimiento japonés en electrónica de potencia a los sectores del acero y el procesamiento de alimentos en EE. UU., ilustrando cómo la consolidación transfronteriza busca economías de escala en el desarrollo de productos y las redes de servicio.[3]Miura Co. Ltd., "Informe Integrado del Ejercicio 2024," miuraz.co.jp

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Calefacción de Distrito Impulsa la Aceleración del Crecimiento

Las instalaciones de agua caliente dominaron la participación del mercado de calderas eléctricas con un 62,0% en 2024, porque los edificios unifamiliares y los de uso comercial ligero prefieren sustituciones de fácil instalación para los calentadores de agua a gas. Sin embargo, los proyectos de calefacción de distrito, a menudo dimensionados por encima de 30 MW, están en camino de alcanzar una CAGR del 12,8%. El complejo de bomba de calor fluvial y caldera de electrodo de 150 MW de Colonia suministrará aproximadamente 50.000 hogares con calor de combustión cero una vez que esté completamente en línea en 2026. La adopción de calor de proceso industrial de hasta 200 °C se beneficia ahora de una metalurgia mejorada de los tubos de inmersión, lo que permite a las cervecerías, las industrias lácteas y las plantas químicas electrificar los circuitos de vapor sin rediseñar los procesos anteriores. La generación de vapor sigue creciendo, aunque más lentamente, limitada por la alta demanda específica de electricidad a temperaturas de vapor saturado.

Los operadores de energía de distrito valoran las calderas no solo por el calor, sino también por la flexibilidad de la red. Cuando los precios mayoristas de la electricidad disminuyen durante las noches ventosas en el norte de Alemania, una unidad de electrodo de 60 MW puede convertir el exceso de electrones en energía térmica almacenada en depósitos tampón de 10.000 m³. El calor vendido horas después arbitra efectivamente el mercado, mejorando las tasas internas de retorno de los proyectos. Los usuarios de calor de proceso, mientras tanto, aprovechan la naturaleza de ciclo rápido de las calderas eléctricas para adaptarse a los patrones de producción por lotes, reduciendo las pérdidas por inactividad comunes en los activos a gas. A medida que ambos modelos de negocio maduran, los proveedores de tecnología están agrupando garantías de rendimiento que vinculan las métricas de disponibilidad con los ingresos por tarifas de servicio, lo que señala una evolución de las ventas de activos de capital a contratos basados en resultados.

Por Usuario Final: El Segmento Industrial Acelera la Adopción

Los compradores residenciales representaron el 48,0% de los ingresos de 2024, lo que refleja la electrificación obligatoria en nuevas construcciones en toda la UE y determinadas jurisdicciones de EE. UU. Las compras industriales, por el contrario, están aumentando a una CAGR del 11,4% porque las hojas de ruta de descarbonización corporativa apuntan al calor de proceso —un sector que contribuye aproximadamente a una quinta parte de las emisiones globales de CO₂.[4]Agencia Internacional de Energía, "Renovables 2024," iea.org Las plantas de procesamiento de alimentos lideran los despliegues bajo la presión de las marcas de consumo para cumplir los objetivos de alcance 3, seguidas por la química y la farmacéutica, que valoran el control preciso de la temperatura. Los campus comerciales y los hospitales continúan con una adopción constante, respaldada por programas de reembolso de servicios públicos que cubren hasta el 40% del capital del proyecto.

La lógica económica varía según el sector. Los hogares priorizan el cumplimiento normativo y los reembolsos iniciales, mientras que las fábricas valoran la flexibilidad del combustible más la capacidad de obtener ingresos por respuesta a la demanda. La elección del equipo refleja estas prioridades: los elementos de resistencia dominan los rangos residenciales de 10 a 30 kW, mientras que las unidades de electrodo de múltiples MW prevalecen en las líneas de esterilización de alimentos y bebidas. Los modelos de financiación también están divergiendo: los contratos de energía como servicio respaldan más de 30 instalaciones industriales en América del Norte, agrupando calderas, transformadores y controles bajo acuerdos de suministro de calor a 10 años que cubren el riesgo del precio de la energía para los propietarios de plantas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación de ingresos del 38,0% de Asia-Pacífico en 2024 subraya su papel como ancla de demanda y centro de fabricación. Solo China instaló más de 2 GW de nueva capacidad de vapor eléctrico en 2024, ya que los gobiernos provinciales ofrecieron descuentos en las tarifas eléctricas para cargas industriales fuera de horas punta. India está siguiendo el mismo camino con incentivos fiscales específicos para calderas en el marco de su esquema de eficiencia energética Realizar-Lograr-Comerciar, alentando a las cementeras y las textileras a adoptar unidades de electrodo de 5 a 15 MW. El fondo de descarbonización industrial de Corea del Sur reembolsa hasta el 30% del gasto de capital del proyecto para activos de calefacción eléctrica, mientras que la política de Transformación Verde de Japón prioriza los activos de respuesta a la demanda de alta tensión, garantizando que los sistemas de control avanzados se conviertan en estándar en las nuevas instalaciones.

El entorno político de Europa sigue siendo el más asertivo del mundo. La Ley de Energía de los Edificios de Alemania elimina progresivamente las nuevas calderas de combustibles fósiles a partir de 2026, impulsando a los municipios a electrificar los circuitos de calor de distrito. El Mecanismo del Mercado de Calor Limpio del Reino Unido establece cuotas que exigen a las marcas de calderas de gas vender una proporción creciente de electrodomésticos eléctricos a partir de 2026, traduciendo efectivamente los déficits de cuota en transferencias de efectivo que subvencionan las ventas de calderas eléctricas. Los servicios públicos nórdicos continúan demostrando la economía de la energía a calor: Helsinki y Estocolmo pusieron en servicio cada una calderas de electrodo de más de 100 MW en 2024 para absorber los excedentes de energía eólica, subrayando cómo los ingresos por servicios de red cofinancian la infraestructura de calefacción.

América del Norte presenta un panorama mixto. La ambición política es alta en los estados costeros, pero el abundante gas de esquisto mantiene los costos relativos del combustible bajos en muchas regiones. El programa de Edificios Limpios Avanzados de California ofrece incentivos de 180 USD/kW para grandes calderas que proporcionan carga despachable. El Consejo de Acción Climática de Nueva York vincula de manera similar las subvenciones de electrificación a la participación en el mercado de respuesta a la demanda de NYISO. El precio del carbono de Canadá, que subió a 80 CAD/t de CO₂ en 2024, acorta el período de recuperación de la inversión para las calderas eléctricas en provincias con redes dominadas por la hidroelectricidad. La Reforma Energética de México fomenta la generación privada de energía renovable, haciendo atractivas las plantas híbridas de solar más caldera para los parques industriales de Nuevo León y Jalisco.

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada: los cinco principales proveedores representan aproximadamente el 35% de los envíos globales, dejando espacio para especialistas regionales y empresas emergentes. Los gigantes establecidos de calderas de combustión —como Cleaver-Brooks y Bosch Thermotechnik— utilizan sus redes de servicio para penetrar en las reformas eléctricas, mientras que las empresas puramente eléctricas como Vapor Power International se diferencian mediante el diseño de electrodos y los controles de alta frecuencia. La fusión Miura–Cleaver-Brooks de 2024 señaló una tendencia hacia operaciones de escala que fusionan la experiencia japonesa en electrónica de potencia con las redes de distribución norteamericanas, otorgando a la entidad combinada una participación del 12% en los ingresos globales de 2024.

La digitalización es ahora el principal eje de competencia. Los proveedores empaquetan módulos de análisis en el borde que predicen la degradación de los elementos y optimizan el despacho frente a los precios del día anterior. La conectividad IoT también desbloquea ingresos por suscripción: la suite Colormetry de Miura, por ejemplo, factura a los clientes 0,35 USD por hora de operación por diagnósticos continuos. Los usuarios industriales acogen bien estos servicios porque el tiempo de inactividad inesperado puede detener líneas de producción de varios millones de dólares. Los servicios públicos, mientras tanto, buscan interfaces ciberseguras para que las calderas puedan ofertarse en los mercados de servicios auxiliares sin incumplir los requisitos del código de red.

Los mercados de capital respaldan la historia de crecimiento. AtmosZero recaudó 21 millones de USD en financiación de Serie A durante 2024 para comercializar módulos compactos de vapor eléctrico de 15 MW para calor de proceso de alta temperatura, atrayendo a inversores familiarizados con los sectores de almacenamiento estacionario e hidrógeno. La financiación de capital de riesgo complementa los acuerdos estratégicos como la participación del 49% de Daikin en Miura Applied Systems, que combina las tecnologías de climatización y vapor en plataformas de energía térmica llave en mano. En general, la actividad de consolidación y asociación señala trayectorias tecnológicas en maduración y una carrera cada vez más intensa por el acceso a los canales de distribución.

Líderes de la Industria de Calderas Eléctricas

Cleaver-Brooks

Bosch Thermotechnology

Chromalox (Spirax-Sarco)

Acme Engineering Products

Vapor Power International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Rinnai America presentó su calentador de agua de bomba de calor eléctrica de la serie REHP, con un Factor de Eficiencia Uniforme de hasta 4,0, y calderas comerciales con una eficiencia térmica del 98%, subrayando el giro de la empresa hacia carteras completamente eléctricas.

- Junio de 2024: AtmosZero obtuvo 21 millones de USD en Serie A para avanzar en la tecnología de vapor eléctrico industrial centrada en aplicaciones de 200 a 300 °C.

- Mayo de 2025: FUJIFILM Holdings Corporation ha introducido un sistema de caldera eléctrica en las instalaciones de FUJIFILM Manufacturing Europe B.V. en los Países Bajos, que producen materiales fotográficos y medios de cultivo celular.

- Junio de 2025: Skretting Australia invirtió 3,05 millones de AUD para modernizar el sistema de calderas de su planta de Cambridge. Incluido en el presupuesto de 2023, el proyecto sustituyó las antiguas calderas de gas por modelos eléctricos de baja tensión, reduciendo las emisiones de CO₂ en un 8% y contribuyendo significativamente a su plan de reducción de carbono en el marco del Plan de Ruta 2025 de Nutreco.

Alcance del Informe Global del Mercado de Calderas Eléctricas

| Calderas de Electrodo |

| Calderas de Resistencia |

| Calderas de Inducción |

| Calderas Híbridas Eléctrico-Gas |

| Agua Caliente |

| Generación de Vapor |

| Calor de Proceso (Hasta 200 °C) |

| Calefacción de Distrito y Campus |

| Residencial |

| Comercial e Institucional |

| Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Calderas de Electrodo | |

| Calderas de Resistencia | ||

| Calderas de Inducción | ||

| Calderas Híbridas Eléctrico-Gas | ||

| Por Aplicación | Agua Caliente | |

| Generación de Vapor | ||

| Calor de Proceso (Hasta 200 °C) | ||

| Calefacción de Distrito y Campus | ||

| Por Usuario Final | Residencial | |

| Comercial e Institucional | ||

| Industrial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de calderas eléctricas en 2025?

Se valoró en 11.680 millones de USD en 2025.

¿Qué CAGR se pronostica para las calderas eléctricas de 2025 a 2030?

Se proyecta una CAGR del 10,09% hasta 2030.

¿Qué región lidera la demanda de calderas eléctricas?

Asia-Pacífico tuvo una participación de ingresos del 38,0% en 2024 y muestra la perspectiva de CAGR más rápida del 11,3%.

¿Por qué las calderas eléctricas híbridas están ganando terreno?

Complementan la eficiencia de las bombas de calor cubriendo las cargas punta y ofreciendo flexibilidad de balanceo de red, mejorando la economía total.

¿Qué frena la rápida adopción industrial de unidades de más de 10 MW?

Los elevados costos de capital iniciales y las actualizaciones de la capacidad de red retrasan las grandes instalaciones a pesar de una economía operativa favorable.

¿Quién invirtió recientemente en tecnología de vapor eléctrico industrial?

AtmosZero recaudó 21 millones de USD en financiación de Serie A en 2024.

Última actualización de la página el: