Tamaño y Participación del Mercado de Suplementos Dietéticos de Egipto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

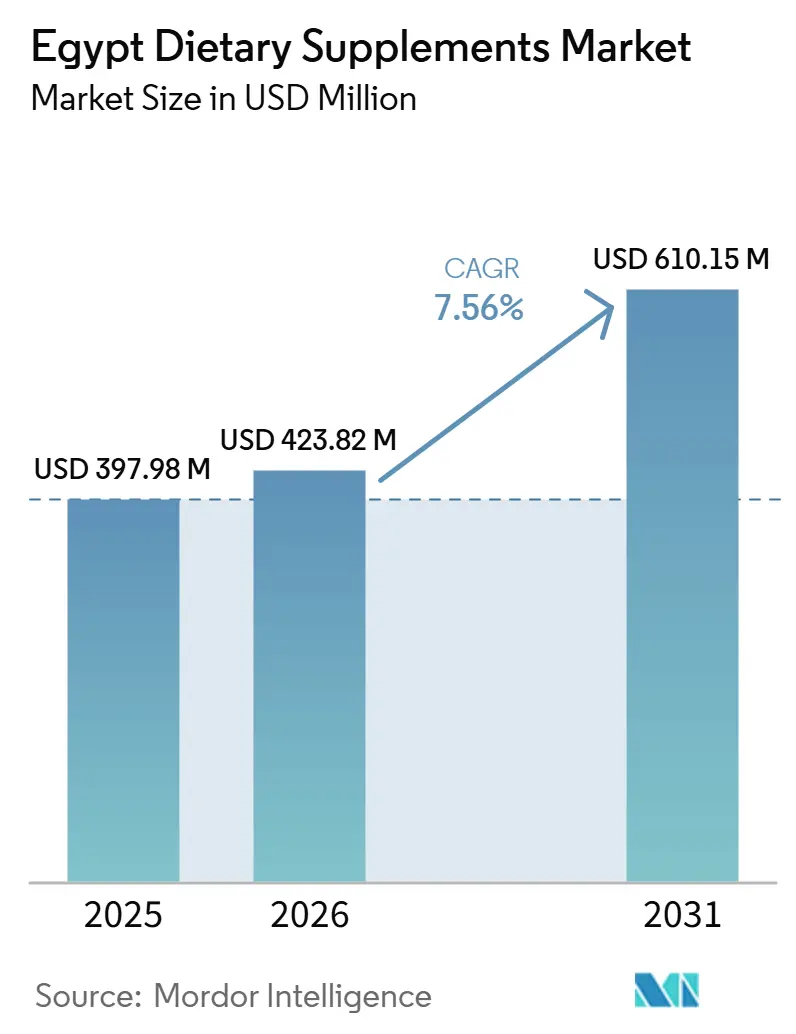

| Tamaño del mercado en el año base (2025) | 397.98 Millones de dólares |

| Tamaño del Mercado (2026) | 423.82 Millones de dólares |

| Tamaño del Mercado (2031) | 610.15 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.56% CAGR |

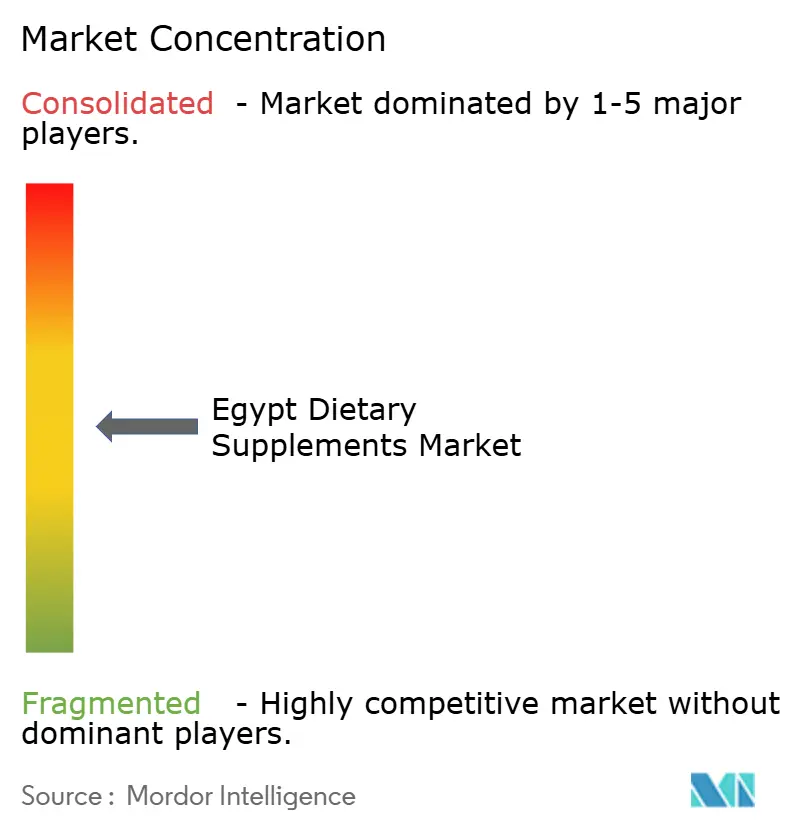

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos Dietéticos de Egipto por Mordor Intelligence

El mercado de suplementos dietéticos de Egipto fue valorado en USD 397,98 millones en 2025, se proyecta que alcance USD 423,82 millones en 2026 y se estima que llegará a USD 610,15 millones en 2031, creciendo a una CAGR del 7,56% durante 2026–2031. El mercado está impulsado por un creciente cambio hacia la atención médica preventiva y la suplementación nutricional diaria, una mayor conciencia sobre la nutrición equilibrada para apoyar el bienestar general, y una adopción creciente de productos científicamente formulados para el mantenimiento de la salud a largo plazo. La innovación continua en formulaciones de suplementos, incluidos productos de etiqueta limpia, de origen vegetal, personalizados y multifuncionales, está ampliando el atractivo para los consumidores y fomentando el consumo repetido. Los avances en tecnologías de ingredientes, la mejora de la biodisponibilidad, los formatos de dosificación convenientes y las soluciones nutricionales premium estn mejorando aún más el valor del producto.

Conclusiones Clave del Informe

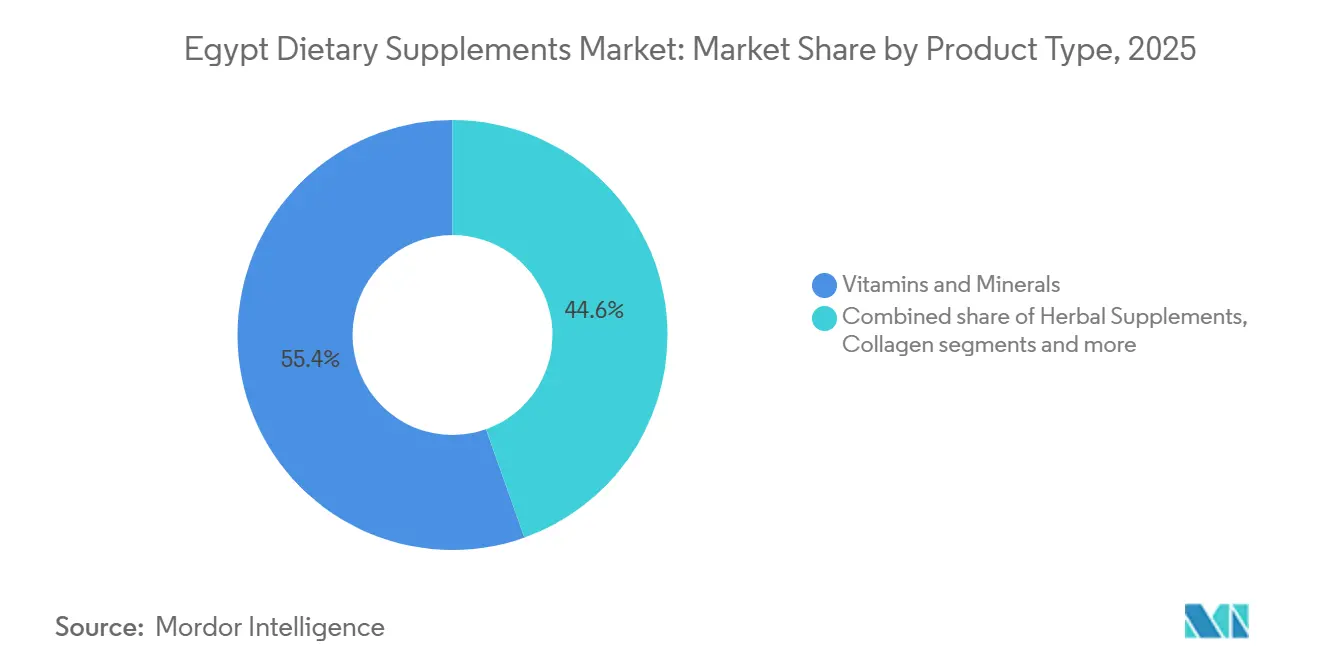

- Por tipo de producto, las vitaminas y minerales representaron el 55,43% de la participación en ingresos del mercado de suplementos dietéticos de Egipto en 2025; se prevé que los suplementos herbales se expandan a una CAGR del 8,41% hasta 2031.

- Por forma, las cápsulas representaron el 35,45% de la participación en ingresos en 2025; se espera que las gomitas avancen a una CAGR del 8,31% hasta 2031.

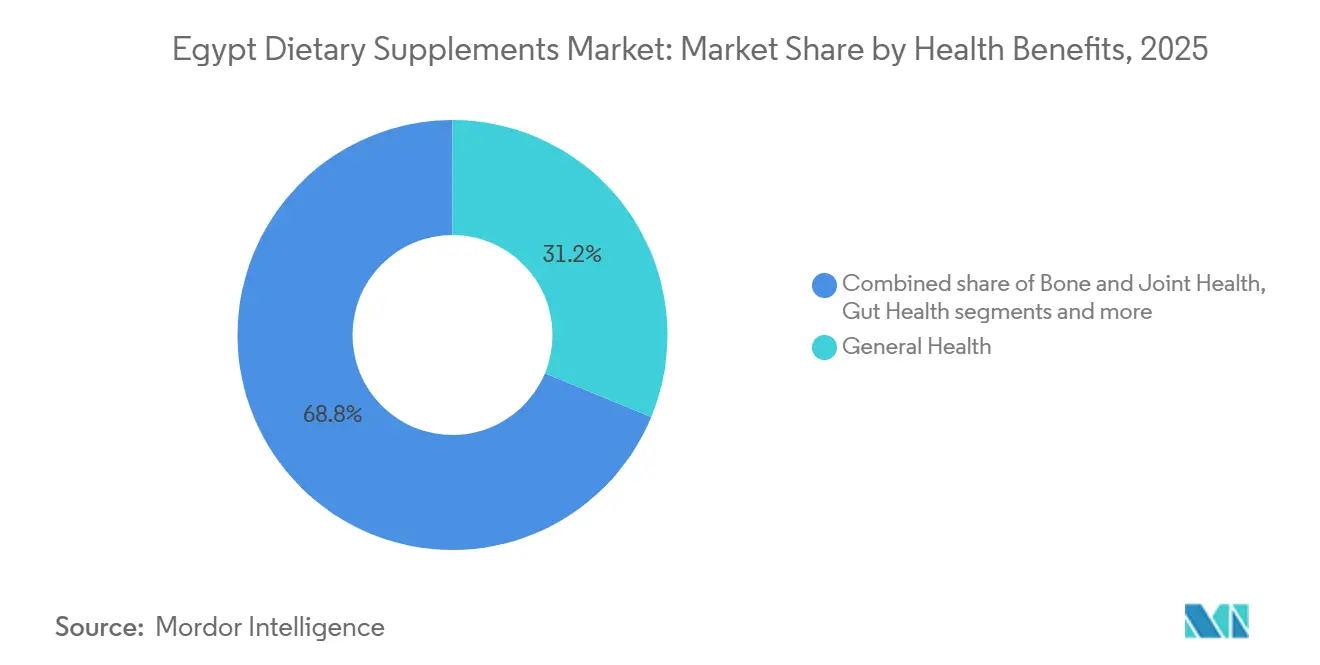

- Por beneficios para la salud, la salud general capturó el 31,23% de la participación en 2025; se proyecta que la salud ósea y articular crezca a una CAGR del 8,59% hasta 2031.

- Por canal de distribución, las farmacias y droguerías representaron el 48,34% de la participación en 2025; se espera que las tiendas minoristas en línea registren el crecimiento más rápido con una CAGR del 9,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Suplementos Dietéticos de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente enfoque del consumidor en la atención médica preventiva | +1.8% | Nacional, liderado por el Gran Cairo y Alejandra | Corto plazo (≤ 2 años) |

| Aumento de la incidencia de enfermedades relacionadas con el estilo de vida | +1.5% | Nacional; mayor intensidad en las gobernaciones urbanas | Mediano plazo (2–4 años) |

| Expansión de las tendencias deportivas, de fitness y de estilo de vida activo | +1.0% | Gran Cairo, Alejandría; expansión hacia ciudades secundarias | Corto plazo (≤ 2 años) |

| Creciente adopción de la nutrición personalizada | +0.7% | Cairo y Alejandría; adoptantes tempranos en el segmento profesional | Mediano plazo (2–4 años) |

| Preferencia por suplementos naturales y de origen vegetal | +0.9% | Nacional; más fuerte en el Delta periurbano y el Alto Egipto | Mediano plazo (2–4 años) |

| Creciente innovación en formulaciones de suplementos | +0.8% | Centros de fabricación en El Cairo; comercio minorista a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente enfoque del consumidor en la atención médica preventiva

El creciente enfoque del consumidor en la atención médica preventiva está impulsando la demanda, ya que los consumidores priorizan cada vez más el bienestar a largo plazo y el mantenimiento nutricional sobre la atención médica reactiva. Una mayor conciencia sobre la nutrición equilibrada, el apoyo inmunológico y el envejecimiento saludable ha fomentado el uso rutinario de suplementos como parte de la gestión diaria de la salud. Los consumidores se están volviendo más proactivos en abordar las deficiencias nutricionales y mantener el bienestar general mediante la suplementación regular, en lugar de esperar a que se desarrollen condiciones de salud. Este cambio en el comportamiento de salud está impulsando las compras repetidas, ampliando la base de usuarios en diferentes grupos de edad y alentando a los fabricantes a introducir productos científicamente formulados adaptados al bienestar preventivo. Por ejemplo, según el Servicio de Información del Estado, el gasto anual en suplementos dietéticos en Egipto superó los 50.000 millones de EGP en 2024, lo que representa un aumento de aproximadamente el 30% en comparación con 2023, destacando la creciente adopción del país de la salud preventiva y la suplementación nutricional [1]Fuente: Servicio de Información del Estado, "ESDS: Egipto emerge como centro industrial para exportar "salud" a nivel mundial", sis.gov.eg.

Aumento de la incidencia de enfermedades relacionadas con el estilo de vida

La creciente carga de condiciones de salud crónicas está alentando a los consumidores a adoptar suplementos nutricionales como parte de la gestión de la salud a largo plazo. Las crecientes preocupaciones relacionadas con los trastornos metabólicos, la salud cardiovascular, la obesidad y la diabetes han acelerado la demanda de productos que apoyan el control del azúcar en sangre, la salud cardíaca, el control del peso y el bienestar metabólico general. Los consumidores incorporan cada vez más vitaminas, minerales, ácidos grasos omega-3 y otros nutrientes funcionales en sus rutinas diarias para complementar estilos de vida más saludables y mantener el bienestar general. Esta tendencia también ha alentado a los fabricantes a ampliar los productos científicamente formulados dirigidos a preocupaciones de salud específicas, fortaleciendo la demanda de suplementos nutricionales enfocados en condiciones específicas. Por ejemplo, según la Federación Internacional de Diabetes (FID), aproximadamente 13,2 millones de adultos en Egipto vivían con diabetes en 2024, destacando la creciente necesidad de apoyo nutricional y soluciones de salud preventiva [2]Fuente: Federación Internacional de Diabetes (FID), "Número de adultos (20–79 años) con diabetes en Egipto (EG)", idf.org.

Expansión de las tendencias deportivas, de fitness y de estilo de vida activo

La expansión de las tendencias deportivas, de fitness y de estilo de vida activo está impulsando el mercado de suplementos dietéticos de Egipto, ya que la creciente participación en actividad física está alentando a los consumidores a incorporar suplementos nutricionales en sus rutinas diarias de bienestar. La creciente conciencia sobre la importancia del ejercicio, la recuperación muscular, la resistencia y el rendimiento físico general ha aumentado la demanda de suplementos proteicos, aminoácidos, vitaminas, minerales, electrolitos y otros productos de nutrición deportiva. Esta tendencia también está alentando a los fabricantes a desarrollar formulaciones orientadas al rendimiento con ingredientes funcionales, formatos de dosificación convenientes y perfiles nutricionales específicos. Por ejemplo, en mayo de 2025, Egipto lanzó la fase "Genoma Deportivo" de su Proyecto Nacional del Genoma, una iniciativa destinada a identificar factores genticos relacionados con el rendimiento atlético, el desarrollo del talento y la excelencia deportiva, lo que refleja el creciente enfoque del país en el deporte, el fitness y la promoción de la salud.

Creciente adopción de la nutrición personalizada

La creciente adopción de la nutrición personalizada está impulsando el mercado de suplementos dietéticos de Egipto, ya que los consumidores buscan cada vez más soluciones nutricionales adaptadas a sus objetivos de salud individuales, edad, estilo de vida y requisitos fisiológicos específicos. En lugar de depender de productos estandarizados, los consumidores optan por combinaciones personalizadas de vitaminas, minerales, botánicos, probióticos y otros ingredientes funcionales diseñados para abordar sus necesidades nutricionales únicas. Este cambio está alentando a los fabricantes a desarrollar formulaciones específicas respaldadas por investigación científica, evaluaciones de salud y combinaciones de nutrientes especializadas para diferentes etapas de la vida y objetivos de bienestar. Los avances en ciencia nutricional, plataformas de salud digital y recomendaciones de bienestar individualizadas están apoyando aún más la adopción de la suplementación personalizada, al tiempo que permiten a las empresas diferenciar sus carteras de productos con soluciones nutricionales enfocadas en las necesidades específicas del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos estrictos de aprobación regulatoria y registro de productos | -1.5% | Nacional; más agudo para nuevos participantes y marcas internacionales | Mediano plazo (2–4 años) |

| Disponibilidad de suplementos dietéticos falsificados y no registrados | -1.0% | Nacional; mayor riesgo en mercados urbanos informales y canales en línea | Corto plazo (≤ 2 años) |

| Alta dependencia de materias primas importadas | -0.9% | Nacional; particularmente agudo para formulaciones intensivas en ingredientes farmacéuticos activos | Mediano plazo (2–4 años) |

| Intensa competencia de alimentos funcionales y bebidas fortificadas | -0.7% | Gobernaciones urbanas; concentrado en el comercio moderno | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos estrictos de aprobación regulatoria y registro de productos

Los estrictos requisitos de aprobación regulatoria y registro de productos restringen el mercado de suplementos dietéticos de Egipto al aumentar el tiempo y la complejidad involucrados en la introducción de nuevos productos al mercado. Los fabricantes deben cumplir con las regulaciones que cubren las aprobaciones de ingredientes, el registro de productos, el etiquetado, los estándares de calidad, las evaluaciones de seguridad y las prácticas de fabricación antes de la comercialización. Las actualizaciones regulatorias frecuentes y los extensos requisitos de documentación pueden prolongar los plazos de aprobación, retrasando los lanzamientos de productos y limitando la introducción de nuevas formulaciones. Estas obligaciones de cumplimiento también aumentan la complejidad operativa tanto para los fabricantes nacionales como internacionales, dificultando la expansión de las carteras de productos y la respuesta rápida a las cambiantes preferencias de los consumidores.

Disponibilidad de suplementos dietéticos falsificados y no registrados

La disponibilidad de suplementos dietéticos falsificados y no registrados restringe el mercado de suplementos dietéticos de Egipto al reducir la confianza del consumidor en la calidad, seguridad y autenticidad del producto. Los productos no autorizados distribuidos a través de canales de venta informales aumentan el riesgo de ingredientes adulterados, etiquetado inexacto y prácticas de fabricación deficientes, lo que hace que los consumidores sean más cautelosos al comprar suplementos dietéticos. Los productos falsificados también crean competencia desleal para los fabricantes legítimos que invierten en cumplimiento regulatorio y garantía de calidad, al tiempo que dañan la credibilidad general de la marca dentro del mercado. Además, la circulación de suplementos no registrados complica la aplicación regulatoria y limita la capacidad de las autoridades para garantizar estándares de productos consistentes, lo que plantea desafíos para el crecimiento sostenible de la industria organizada de suplementos dietéticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Vitaminas y Minerales Anclan la Demanda Mientras los Herbales se Aceleran

Las Vitaminas y Minerales representaron el 55,43% del mercado de suplementos dietéticos de Egipto por tipo de producto en 2025. Esta categoría lidera el mercado ya que aborda una amplia gama de requisitos esenciales de micronutrientes en diferentes grupos de edad y estilos de vida. Los consumidores incorporan cada vez más multivitamínicos y formulaciones de nutrientes individuales en sus rutinas diarias de bienestar para el mantenimiento de la salud a largo plazo en lugar de un uso ocasional, lo que resulta en una frecuencia de compra consistente y un consumo repetido. La disponibilidad de formulaciones estandarizadas con funciones nutricionales bien establecidas fortalece aún más la confianza del consumidor en comparación con los suplementos especializados más nuevos.

Se proyecta que los Suplementos Herbales sean el tipo de producto de más rápido crecimiento, registrando una CAGR del 8,41% durante 2026–2031. El crecimiento está impulsado por la creciente preferencia del consumidor por ingredientes de origen natural percibidos como capaces de ofrecer apoyo holístico al bienestar con menos aditivos sintéticos. La creciente aceptación de los remedios botánicos tradicionales junto con las prácticas nutricionales modernas está alentando a los consumidores a incorporar formulaciones herbales en sus rutinas diarias de salud. Los fabricantes están ampliando sus carteras con extractos de plantas estandarizados, hierbas adaptógenas y mezclas botánicas multifuncionales diseñadas para apoyar objetivos de bienestar específicos, mejorando la diferenciación del producto y el atractivo para el consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Las Cápsulas Dominan el Canal Clínico Mientras las Gomitas Reconfiguran el Acceso del Consumidor

Las Cápsulas representaron el 35,45% de la participación de mercado por forma en 2025. Su posición dominante está respaldada por su capacidad para proporcionar una dosificación precisa, proteger los ingredientes sensibles de la humedad, la luz y la oxidación, y acomodar una amplia gama de compuestos activos sin comprometer la estabilidad. Las cápsulas son particularmente adecuadas para formulaciones que contienen aceites, probióticos, extractos botánicos e ingredientes combinados que requieren una conservación mejorada y una liberación controlada. Su textura suave y facilidad para tragar mejoran el cumplimiento del consumidor en comparación con formas de dosificación más grandes, mientras que su uso mínimo de aglutinantes y rellenos se alinea con la creciente preferencia por formulaciones más limpias. Además, las cápsulas están disponibles tanto en alternativas de gelatina como de origen vegetal, lo que permite a los fabricantes abordar diversas preferencias dietéticas y ampliar las ofertas de productos.

Se proyecta que las Gomitas sean la forma de más rápido crecimiento, registrando una CAGR del 8,31% durante 2026–2031. El crecimiento está impulsado por el cambio en las preferencias del consumidor hacia formatos de suplementos convenientes y fáciles de consumir que se integran en las rutinas diarias. Su sabor, textura masticable y portabilidad apoyan la adherencia a la suplementación regular, particularmente entre los consumidores que tienen dificultades para tragar tabletas o cápsulas. La innovación continua en formulaciones bajas en azúcar, sabores naturales, agentes gelificantes de origen vegetal y combinaciones de ingredientes multifuncionales está ampliando su atractivo entre una base de consumidores más amplia. Los fabricantes también están introduciendo gomitas con mayor estabilidad, mayor carga de nutrientes y formulaciones de etiqueta limpia, haciéndolas adecuadas para una gama más amplia de aplicaciones nutricionales.

Por Beneficios para la Salud: La Salud General Lidera pero la Salud Ósea y Articular Crece Más Rápido

Los suplementos de Salud General tuvieron la mayor participación en beneficios para la salud con el 31,23% en 2025. Esta posición está impulsada por la amplia demanda de los consumidores de apoyo nutricional integral a través de la suplementación diaria, en lugar de apuntar a una sola condición de salud. Los consumidores prefieren cada vez más productos que proporcionen combinaciones equilibradas de vitaminas esenciales, minerales, antioxidantes y otros nutrientes para ayudar a mantener el bienestar general, los niveles de energía y las funciones corporales normales. Estas formulaciones son adecuadas para uso rutinario en múltiples grupos de edad y estilos de vida, lo que las convierte en la primera opción para las personas que buscan apoyo de bienestar a largo plazo. Su versatilidad permite a los fabricantes introducir continuamente formulaciones multinutrientes, productos de una vez al día y suplementos combinados convenientes que simplifican la ingesta nutricional al tiempo que satisfacen diversas necesidades de bienestar.

Se proyecta que la Salud Ósea y Articular sea el segmento de beneficios para la salud de más rápido crecimiento, registrando una CAGR del 8,59% durante 2026–2031. El crecimiento está respaldado por la creciente conciencia sobre la importancia de mantener la fortaleza esquelética, la flexibilidad articular y la movilidad durante la edad adulta. Según el Fondo de Población de las Naciones Unidas (UNFPA), aproximadamente el 63% de la población se encuentra dentro del grupo de edad de 15 a 64 años, lo que representa una gran población en edad de trabajar que busca cada vez más apoyo nutricional para mantener el rendimiento físico, los estilos de vida activos y la salud musculoesquelética a largo plazo. Esto está impulsando una mayor adopción de formulaciones que contienen calcio, vitamina D, magnesio, colágeno y otros nutrientes que apoyan los huesos. Además, la creciente participación en actividades físicas, la creciente atención al envejecimiento saludable y la disponibilidad de formulaciones con mayor absorción de nutrientes y combinaciones de ingredientes sinérgicos están acelerando aún más la demanda de suplementos para la salud ósea y articular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias Lideran con Alcance Institucional Mientras el Comercio Minorista en Línea Irrumpe

Las Farmacias y Droguerías representaron el 48,34% de la participación en distribución en 2025. Su posición dominante está respaldada por la alta confianza del consumidor en entornos de compra supervisados profesionalmente, donde farmacéuticos calificados brindan orientación sobre la selección de productos, la dosificación y las posibles interacciones de nutrientes. Estos establecimientos ofrecen una amplia gama de marcas de suplementos clínicamente reconocidas y mantienen estrictas prácticas de almacenamiento y manejo que ayudan a preservar la calidad y eficacia del producto. Los consumidores también prefieren comprar suplementos nutricionales junto con productos de atención médica de prescripción y de venta libre, lo que convierte a las farmacias en un destino conveniente de ventanilla única para las necesidades de salud y bienestar. La información confiable sobre los productos, la garantía de autenticidad y el acceso a recomendaciones profesionales continúan reforzando la confianza del consumidor, lo que resulta en sólidas compras repetidas y un liderazgo sostenido del canal.

Se proyecta que las Tiendas Minoristas en Línea sean el canal de distribución de más rápido crecimiento, registrando una CAGR del 9,23% durante 2026–2031. El crecimiento está impulsado por la rápida expansión del comercio digital y la creciente preferencia del consumidor por las compras convenientes. Según la Administración Internacional de Comercio (AIC), la penetración de internet alcanzó el 81,9% a principios de 2025, con 96,3 millones de usuarios de internet, frente al 72,2% en 2024, lo que amplía significativamente la base potencial de consumidores en línea [3]Fuente: Administración Internacional de Comercio, "Guía Comercial del País Egipto", trade.gov. El canal digital permite a los consumidores comparar productos, acceder a información detallada sobre ingredientes, leer reseñas de clientes, suscribirse a compras recurrentes y elegir entre una gama más amplia de marcas nacionales e internacionales de la que generalmente está disponible en tiendas físicas.

Análisis Geográfico

El Gran Cairo sigue siendo el mayor mercado regional de suplementos dietéticos, impulsado por su concentración de infraestructura sanitaria, establecimientos minoristas organizados, farmacias, centros de diagnóstico e instalaciones de bienestar. La región sirve como el principal centro comercial del país, lo que permite una introducción más rápida de nuevas formulaciones de suplementos y una mayor disponibilidad de productos premium y especializados. Los consumidores de esta región tienen mayor exposición a campañas de concienciación nutricional, prácticas de atención médica preventiva e información de salud digital, lo que resulta en una mayor adopción de suplementos nutricionales diarios. La fuerte presencia de centros de fitness, profesionales corporativos, estudiantes y proveedores de atención médica apoya aún más la demanda sostenida en una amplia gama de categorías de suplementos, lo que convierte al Gran Cairo en el principal motor de crecimiento del mercado.

El Bajo Egipto representa una participación significativa del mercado, respaldado por su extensa red urbana, su bien desarrollada infraestructura farmacéutica y su sector minorista organizado en expansión. Gobernaciones como Alejandría y Sharqia sirven como importantes centros comerciales que facilitan la distribución de suplementos dietéticos en las áreas vecinas. La creciente conciencia sobre la salud, la mayor participación en actividades físicas y el acceso más amplio a los servicios de atención médica están alentando a los consumidores a incorporar suplementos nutricionales en sus rutinas diarias. La continua expansión de cadenas de supermercados, farmacias y plataformas minoristas en línea ha mejorado la accesibilidad de los productos, mientras que redes logísticas más sólidas han garantizado una mayor disponibilidad de productos de suplementos tanto nacionales como importados en toda la región.

El Alto Egipto, junto con las gobernaciones del Canal, el Sinaí y las Fronteras, está emergiendo como un mercado cada vez más importante a medida que la infraestructura sanitaria, las redes de farmacias y el comercio digital continúan expandiéndose. Las mejoras en el transporte, las capacidades de distribución y el cumplimiento del comercio electrónico están haciendo que los suplementos dietéticos sean más accesibles en ciudades más allá de los centros comerciales tradicionales del país. La mayor disponibilidad de servicios de atención médica, la creciente conciencia nutricional y una conectividad a internet más amplia están apoyando el crecimiento gradual en la adopción de suplementos entre los consumidores. Aunque la penetración del mercado sigue siendo menor que en las regiones más urbanizadas, las inversiones continuas en expansión minorista, accesibilidad a la atención médica y canales de compra digital están permitiendo a los fabricantes fortalecer su presencia y capturar oportunidades de crecimiento a largo plazo en estas gobernaciones en desarrollo.

Panorama Competitivo

El mercado de suplementos dietéticos de Egipto está moderadamente fragmentado, con competencia compartida entre fabricantes nacionales establecidos y empresas multinacionales de atención médica y nutrición. Las empresas nacionales como Amoun Pharmaceutical Company SAE y EVA Pharma se benefician de un sólido conocimiento regulatorio, relaciones establecidas con distribuidores farmacéuticos y eficientes redes de suministro a nivel nacional, lo que les permite mantener una amplia disponibilidad de productos y responder rápidamente a los requisitos cambiantes de los consumidores. Las empresas internacionales, incluidas Bayer AG, Abbott Laboratories y Amway Corporation, compiten a través de marcas reconocidas a nivel mundial, amplias capacidades de investigación y carteras de productos diversificadas que abarcan vitaminas, minerales, nutrición deportiva, nutrición pediátrica y suplementos de bienestar especializados.

La competencia se centra cada vez más en la innovación de productos, la tecnología de formulación y la diferenciación de ingredientes en lugar de solo el precio. Los fabricantes están invirtiendo en sistemas de administración avanzados, tecnologías de biodisponibilidad mejorada, formulaciones de liberación sostenida, microencapsulación y combinaciones de ingredientes de precisión para mejorar la absorción de nutrientes y la conveniencia del consumidor. Las empresas también están ampliando sus carteras con productos premium que abordan necesidades de bienestar específicas, incluido el apoyo inmunológico, la salud digestiva, el envejecimiento saludable, el bienestar cognitivo y la nutrición personalizada. Un mayor énfasis en las formulaciones de etiqueta limpia, los ingredientes de origen vegetal, los productos reducidos en azúcar y los ingredientes funcionales con respaldo clínico está permitiendo a las marcas diferenciarse mientras satisfacen las expectativas cambiantes de los consumidores en materia de calidad, seguridad y eficacia.

El panorama competitivo está evolucionando aún más a través del desarrollo de nuevos productos y la diversificación de carteras en categorías de suplementos emergentes. Los fabricantes están introduciendo formatos como gomitas probióticas, suplementos de belleza con infusión de colágeno, nutracéuticos masticables, mezclas botánicas multifuncionales y formulaciones nutricionales personalizadas para atraer a los cambiantes estilos de vida de los consumidores. El marketing digital, la expansión del comercio electrónico, la participación de los farmacéuticos y las iniciativas de educación del consumidor se han convertido en importantes estrategias competitivas para aumentar la visibilidad de la marca y la fidelidad del cliente. A medida que la demanda se desplaza hacia soluciones nutricionales convenientes, respaldadas por la ciencia y premium, se espera que las empresas que combinen sólidas capacidades de distribución con innovación continua de productos y tecnologías avanzadas de formulación fortalezcan su posicionamiento competitivo en el mercado de suplementos dietéticos de Egipto.

Líderes de la Industria de Suplementos Dietéticos de Egipto

Bayer AG

Abbott Laboratories

Amoun Pharmaceutical Company SAE

EVA Pharma

Amway Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Pharco Pharmaceuticals anunció planes para invertir aproximadamente 1.500 millones de EGP en 2027, frente a los 1.150 millones de EGP en 2025, como parte de una estrategia para ampliar la capacidad de producción, diversificar las líneas de productos y fortalecer su presencia en 50 mercados de exportación globales.

- Febrero de 2026: Bayer Consumer Health lanzó Priorin Extra, un suplemento dietético formulado para abordar la caída del cabello, estimular el crecimiento del cabello y proporcionar apoyo nutricional.

Alcance del Informe del Mercado de Suplementos Dietéticos de Egipto

Un suplemento dietético es un producto fabricado destinado a añadir valor nutricional a la dieta. El mercado de suplementos dietéticos de Egipto está segmentado por tipo de producto, forma, beneficios para la salud y canal de distribución. Según el tipo de producto, el mercado está segmentado en vitaminas y minerales, suplementos herbales, colágeno, ácidos grasos, probióticos, enzimas y otros tipos de productos. Según la forma, el mercado está segmentado en tabletas, cápsulas, polvos, gomitas, líquidos y otras formas. Según los beneficios para la salud, el mercado está segmentado en salud general, salud ósea y articular, salud intestinal, salud inmunológica, salud cardíaca, suplementos de belleza y otros. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, farmacias/droguerías y tiendas de salud, tiendas minoristas en línea y otros canales de distribución. Para cada segmento, el tamaño del mercado y el pronóstico se han realizado en función del valor (en millones de USD).

| Vitaminas y Minerales |

| Suplementos Herbales |

| Colágeno |

| Ácidos Grasos |

| Probióticos |

| Enzimas |

| Otros Tipos de Productos |

| Tabletas |

| Cápsulas |

| Polvos |

| Gomitas |

| Líquidos |

| Otras Formas |

| Salud General |

| Salud Ósea y Articular |

| Salud Intestinal |

| Salud Inmunológica |

| Salud Cardíaca |

| Suplementos de Belleza |

| Otros |

| Supermercados/Hipermercados |

| Farmacias/Droguerías y Tiendas de Salud |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Vitaminas y Minerales |

| Suplementos Herbales | |

| Colágeno | |

| Ácidos Grasos | |

| Probióticos | |

| Enzimas | |

| Otros Tipos de Productos | |

| Por Forma | Tabletas |

| Cápsulas | |

| Polvos | |

| Gomitas | |

| Líquidos | |

| Otras Formas | |

| Por Beneficios para la Salud | Salud General |

| Salud Ósea y Articular | |

| Salud Intestinal | |

| Salud Inmunológica | |

| Salud Cardíaca | |

| Suplementos de Belleza | |

| Otros | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Farmacias/Droguerías y Tiendas de Salud | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de suplementos dietéticos de Egipto en 2026 y hacia dónde se dirige en 2031?

El borrador proporcionado valora el mercado de suplementos dietéticos de Egipto en USD 397,98 millones en 2025 y proyecta que alcanzará USD 610,15 millones en 2031 a una CAGR del 7,56% durante 2026-2031.

¿Qué categoría de producto lidera la demanda en Egipto?

Las Vitaminas y Minerales lideraron la demanda de productos con el 55,43% de participación en 2025, respaldadas por la recomendación médica, la compra rutinaria en farmacias y las necesidades comunes de micronutrientes.

¿Qué formato está creciendo más rápido entre los usuarios de suplementos en Egipto?

Las Gomitas son el formato de más rápido crecimiento con una CAGR del 8,31% hasta 2031, favorecidas por su mayor facilidad de uso para niños, adultos mayores y usuarios primerizos.

¿Por qué el apoyo óseo y articular se está expandiendo tan rápidamente en Egipto?

Se proyecta que la Salud Ósea y Articular crezca al 8,59% hasta 2031 porque Egipto tiene una alta prevalencia de osteoporosis, una población mayor en aumento y una orientación clínica más clara sobre el uso de vitamina D.

Última actualización de la página el: