Tamaño y Participación del Mercado de Hongos Comestibles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 71.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 99.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.66% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hongos Comestibles por Mordor Intelligence

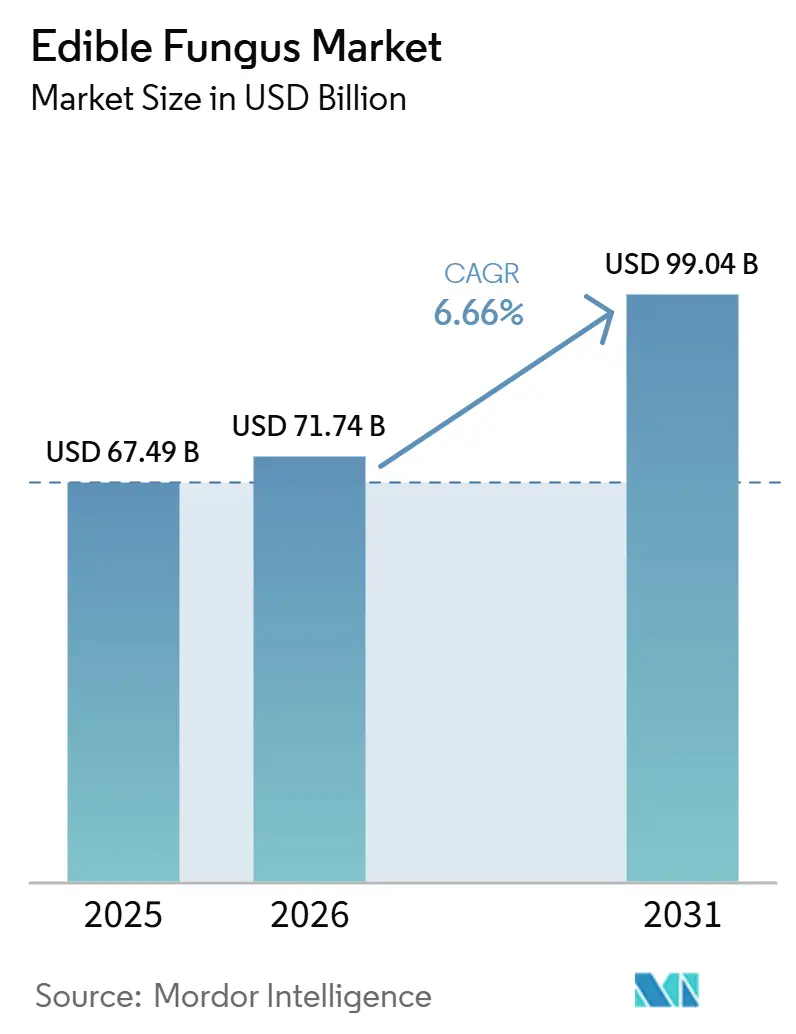

Se espera que el tamaño del Mercado de Hongos Comestibles crezca de USD 67,49 mil millones en 2025 a USD 71,74 mil millones en 2026, y se prevé que alcance USD 99,04 mil millones para 2031 a una CAGR del 6,66% durante el período 2026-2031. El aumento de la demanda de los consumidores por alimentos con proteína completa, las aprobaciones regulatorias para plataformas de micoproteína y los avances en granjas automatizadas con clima controlado están impulsando la transformación del cultivo de hongos, de una industria artesanal a una fuente industrial de proteínas. Los productores están utilizando el sustrato agotado de hongos para generar biogás y mejorar la calidad del suelo, adoptando un enfoque circular que reduce los costos de producción y atrae a inversores enfocados en la sostenibilidad. Si bien Asia-Pacífico domina la demanda regional, el mercado de hongos comestibles también se está expandiendo en Oriente Medio y África, respaldado por inversiones gubernamentales en logística refrigerada para reducir las pérdidas poscosecha. La intensidad competitiva está aumentando a medida que los cultivadores se integran verticalmente en la fabricación de sustratos y el procesamiento de valor agregado para mitigar la volatilidad de los precios de los productos básicos.

Conclusiones Clave del Informe

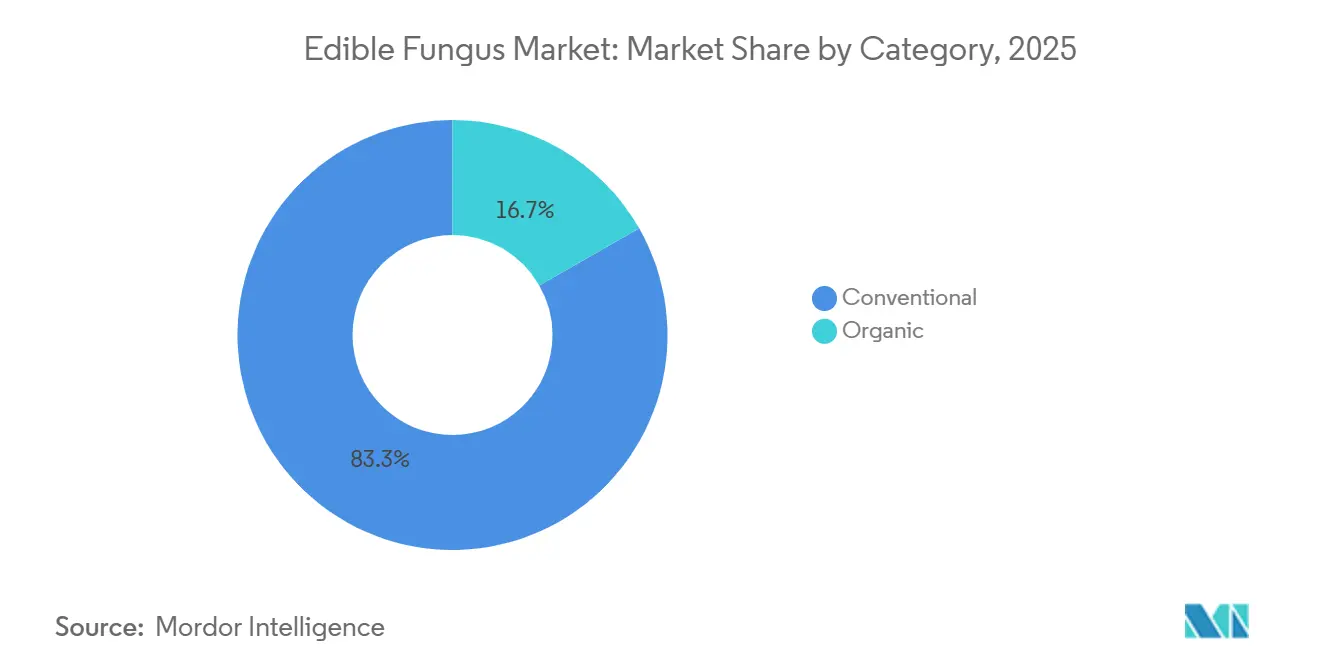

- Por categoría, el cultivo convencional representó el 83,26% de la participación del mercado de hongos comestibles en 2025; los métodos orgánicos registrarán la CAGR más rápida del 7,84% hasta 2031.

- Por tipo de hongo, las variedades de champiñón dominaron con el 60,39% del volumen de 2025, mientras que se proyecta que el reishi crezca a una CAGR del 7,29% hasta 2031.

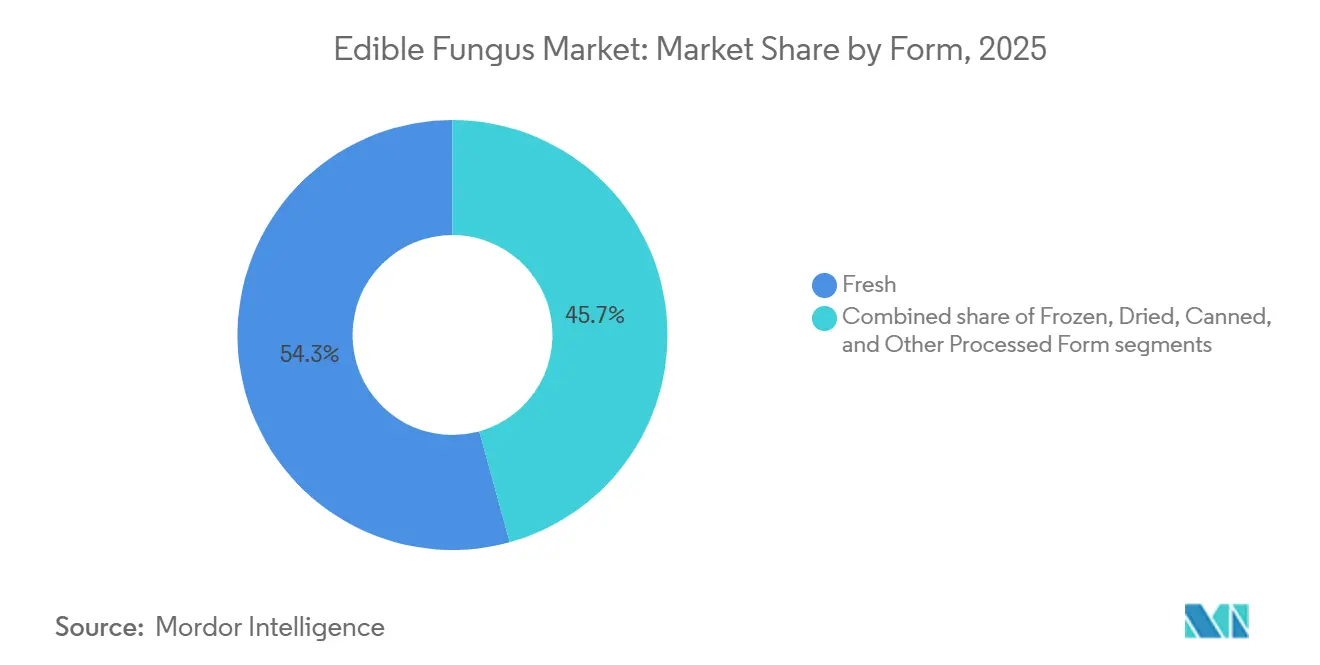

- Por forma, el segmento fresco capturó el 54,29% de las ventas de 2025, y los hongos secos están en camino de alcanzar una CAGR del 7,48% hasta 2031.

- Por canal de distribución, el comercio minorista fuera del canal horeca representó el 64,78% de los ingresos de 2025; el sector de servicios de alimentación en el canal horeca avanzará a una CAGR del 7,54% hasta 2031.

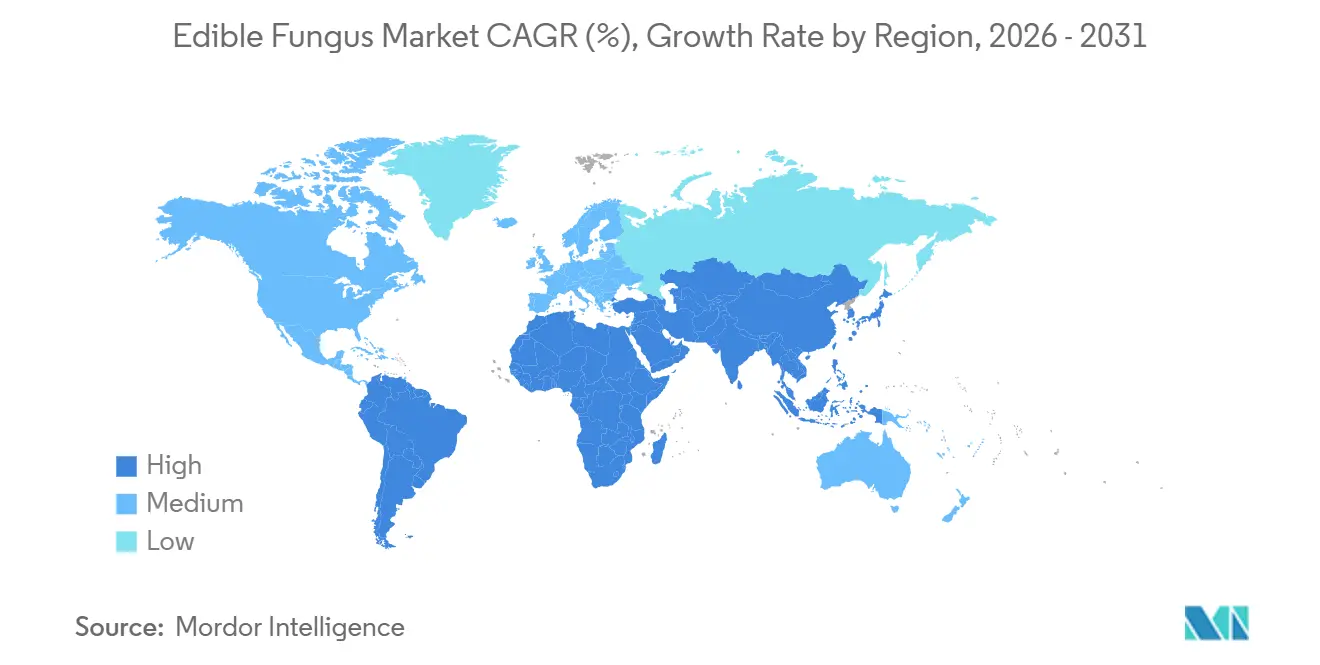

- Por geografía, Asia-Pacífico representó el 50,47% de los ingresos de 2025, mientras que se prevé que Oriente Medio y África se expanda a una CAGR del 8,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hongos Comestibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto desplazamiento del consumidor hacia proteínas de origen vegetal | +1.2% | Global, con concentración en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la conciencia sanitaria y adopción de alimentos funcionales | +1.0% | Global, liderado por América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de cadena de frío y comercio minorista en economías emergentes | +0.9% | Oriente Medio y África, América del Sur, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Innovaciones tecnológicas en agricultura de entorno controlado | +0.8% | América del Norte, Europa, China, Japón | Corto plazo (≤ 2 años) |

| Valorización de sustratos de residuos agrícolas que reducen los costos de producción | +0.7% | Global, con adopción temprana en Europa, China, India | Mediano plazo (2-4 años) |

| Comercialización de ingredientes a base de micelio en carnes alternativas y biomateriales | +0.6% | América del Norte, Europa, con proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto desplazamiento del consumidor hacia proteínas de origen vegetal

A medida que las preferencias dietéticas se desplazan hacia las proteínas de origen vegetal, los hongos se están convirtiendo en una fuente preferida, ya que ofrecen los nueve aminoácidos esenciales y alcanzan densidades de proteína de hasta el 22% en base a materia seca. En 2025, Enifer dio un paso notable al presentar su micoproteína PEKILO a la FDA para obtener la designación de Generalmente Reconocido como Seguro (GRAS). Con una composición objetivo del 50% de proteína y el 35% de fibra, PEKILO está diseñado para reemplazar los aislados de soya en alternativas cárnicas. Este hito regulatorio pone de relieve una tendencia más amplia en la industria alimentaria: los fabricantes están ampliando sus fuentes de proteínas para reducir la dependencia de la soya y abordar las preocupaciones sobre la volatilidad de los precios y los alérgenos. Los datos minoristas reflejan este cambio: en 2024, la disponibilidad per cápita de hongos en EE. UU. alcanzó 3,5 libras, con hongos orgánicos representando el 8% del volumen a pesar de los precios más altos. En mayo de 2025, innovaciones como las mezclas de proteína texturizada de guisante y shiitake, desarrolladas mediante extrusión de alta humedad, demostraron el potencial de los hongos para mejorar la textura y el sabor umami en productos de origen vegetal. Estos avances abordan los problemas de textura que anteriormente limitaban la aceptación del consumidor. El creciente número de veganos está impulsando aún más la demanda de hongos, como se observa en el Reino Unido, donde el número de veganos aumentó en 1,1 millones entre 2023 y 2024, alcanzando 2,5 millones o aproximadamente el 4,7% de la población adulta, según la Organización Judía, Vegana y Sostenible[1]Fuente: Organización Judía, Vegana y Sostenible, "El veganismo en auge en el Reino Unido", jvs.org.uk .

Aumento de la conciencia sanitaria y adopción de alimentos funcionales

Los hongos especiales están evolucionando de ingredientes culinarios a coadyuvantes terapéuticos, impulsados por evidencia clínica que vincula sus compuestos bioactivos con la modulación inmunológica y la neuroprotección. En 2024, el Departamento de Agricultura de los Estados Unidos informó que el consumo per cápita de hongos frescos en los Estados Unidos alcanzó 3,3 libras[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Servicio de Investigación Económica", usda.gov. Los ensayos en humanos han demostrado que Hericium erinaceus, a dosis de hasta 1 gramo por día durante 16 semanas, estimula las vías del factor de crecimiento nervioso y mejora las puntuaciones de deterioro cognitivo leve. Los estudios preclínicos han revelado el potencial hipoglucémico y anticancerígeno de los triterpenos y polisacáridos de Ganoderma lucidum, lo que ha llevado a los fabricantes de suplementos a estandarizar el contenido de ácido ganodérico. Reflejando el enfoque de la industria en extractos de calidad controlada, Real Mushrooms adquirió Mushroom Science en febrero de 2026, consolidando dos marcas líderes de suplementos funcionales. Los estudios controlados también han demostrado que los polisacáridos de shiitake pueden mitigar el deterioro cognitivo relacionado con la obesidad mediante la modulación de la microbiota intestinal, enfatizando la importancia del eje intestino-cerebro.

Expansión de la infraestructura de cadena de frío y comercio minorista en economías emergentes

En Oriente Medio, África y partes de América del Sur, la falta de refrigeración adecuada entre la granja y el comercio minorista resulta en pérdidas poscosecha de hasta el 50% de la producción anual de hongos. Esta deficiencia en la infraestructura de cadena de frío limita el consumo de hongos en estas regiones. Los datos de la FAO de 2024 muestran que las pérdidas poscosecha globales desde la cosecha hasta el comercio minorista promedian el 13,8%. Sin embargo, en el África Subsahariana, las pérdidas de frutas y verduras oscilan entre el 20-50%, siendo los hongos particularmente vulnerables debido a su vida útil de menos de 4 días a temperatura ambiente. Los gobiernos de Oriente Medio están invirtiendo en logística refrigerada como parte de sus estrategias de seguridad alimentaria. Por ejemplo, los Emiratos Árabes Unidos y Arabia Saudita están asignando fondos para desarrollar centros de distribución con temperatura controlada, que no solo extienden la vida útil de los productos sino que también apoyan la importación de variedades especiales. De manera similar, en América del Sur, Brasil y Chile están mejorando las instalaciones portuarias para acomodar mejor la carga perecedera. Estas mejoras de infraestructura tienen como objetivo desbloquear la demanda latente de hongos en regiones donde son culturalmente valorados pero logísticamente difíciles de acceder. Los beneficios económicos son significativos: extender la vida útil de un hongo de 3 a 7 días duplica el radio de servicio del cultivador, aumentando efectivamente el área de mercado direccionable cuatro veces.

Innovaciones tecnológicas en agricultura de entorno controlado

La agricultura de entorno controlado está eliminando la dependencia de la producción de hongos de los factores estacionales y geográficos, permitiendo un cultivo consistente durante todo el año en áreas urbanas más cercanas a los consumidores. En 2025, la granja inteligente de hongos de Quzhou, China, utilizó sensores IoT, controles climáticos automatizados y algoritmos de optimización del rendimiento en tiempo real para producir 49.100 toneladas. Estas tecnologías ajustaron la temperatura y la humedad para cumplir con los requisitos específicos de cada especie. En mercados con restricciones de espacio, los sistemas de cultivo en contenedores son cada vez más populares: las unidades modulares pueden producir 500 kilogramos de hongos ostra por mes en un solo contenedor de 40 pies, con el apilamiento vertical que aumenta significativamente la producción por metro cuadrado. Los ensayos de aeroponía están mostrando una colonización micelial un 30% más rápida en comparación con las bolsas de sustrato tradicionales, al suministrar nutrientes a través de niebla en lugar de medios sólidos. El índice de precios de insumos agrícolas de Japón, con base 100 en 2020, aumentó a 130,0 en 2024, impulsado por los mayores costos de electricidad y combustible para calefacción. Estos aumentos han reducido los márgenes para el cultivo basado en sustrato, que generalmente requiere temperaturas de fructificación de 15-20°C. Para abordar estos desafíos, el sector está adoptando modelos híbridos que combinan energía renovable con instalaciones de cultivo y se centra en la selección genética de cepas que pueden tolerar un rango más amplio de temperaturas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Corta vida útil y pérdidas poscosecha | -0.9% | Global, agudo en el África Subsahariana, Sudeste Asiático, partes de América del Sur | Corto plazo (≤ 2 años) |

| Volatilidad de precios de energía y materias primas | -0.7% | Europa, Japón, América del Norte (altos costos de energía); global para insumos de sustrato | Corto plazo (≤ 2 años) |

| Cumplimiento estricto de residuos de pesticidas | -0.4% | Europa (EFSA), América del Norte (FDA), Japón (MHLW) | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en hongos especiales | -0.5% | Japón, Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Corta vida útil y pérdidas poscosecha

La perecibilidad es un desafío crítico para el sector. Los hongos frescos, por ejemplo, tienen una vida útil de menos de cuatro días a temperaturas ambiente, y las pérdidas poscosecha pueden alcanzar hasta el 50% en regiones sin logística refrigerada. Los datos de la FAO indican que las pérdidas poscosecha globales desde la cosecha hasta el comercio minorista promedian el 13,8%. Sin embargo, en el África Subsahariana, las frutas y verduras experimentan pérdidas que oscilan entre el 20-50%, siendo los hongos particularmente afectados debido a su alto contenido de humedad y susceptibilidad al pardeamiento enzimático. El almacenamiento en frío in situ puede reducir las pérdidas en 13,2 puntos porcentuales, pero la significativa inversión de capital requerida para la infraestructura de refrigeración excluye a los pequeños productores en los mercados emergentes. Este problema se ve agravado por el hecho de que los hongos alcanzan precios premium solo cuando permanecen visualmente impecables. La degradación de la calidad dentro de las 48 horas posteriores a la cosecha a menudo obliga a los cultivadores a descontar o desechar su producción. Para abordar esto, los cultivadores están adoptando el envasado en atmósfera modificada, que extiende la vida útil a 7-10 días, y están utilizando técnicas de deshidratación o liofilización para estabilizar los productos para los mercados de exportación. Sin embargo, estas medidas aumentan los costos de producción en un 15-25%, comprimiendo los márgenes a menos que los precios minoristas se ajusten al alza.

Volatilidad de precios de energía y materias primas

Los gastos de energía, que varían según la geografía y el diseño de las instalaciones, representan entre el 16-77% de los costos operativos en la agricultura de entorno controlado. Esta variabilidad deja a los cultivadores vulnerables a las perturbaciones en los precios de la electricidad que pueden amenazar la rentabilidad dentro de un solo ciclo de facturación. En la agricultura vertical, los cultivos de hoja verde optimizados requieren un consumo de energía que oscila entre 150-350 kWh por kilogramo. De manera similar, los hongos demandan insumos de energía comparables, particularmente para el control climático durante su fase de fructificación. En 2024, el índice de precios de insumos agrícolas de Japón aumentó a 130,0 desde una base de 100 en 2020. Este aumento, impulsado por la inflación en electricidad y combustibles de calefacción, comprimió los márgenes para el cultivo en sustrato, que requiere temperaturas de fructificación de 15-20°C. Los costos de insumos de sustrato, incluidos la paja de trigo, el aserrín y el estiércol de pollo, siguen siendo muy volátiles, influenciados por los ciclos de productos básicos agrícolas y los volúmenes de producción ganadera. Un estudio de costos del ciclo de vida realizado en tres regiones climáticas europeas destacó diferencias significativas: las operaciones del norte incurrieron en EUR 209,13 por tonelada para el sustrato agotado debido a los elevados costos del estiércol de caballo, mientras que las operaciones mediterráneas lograron EUR -30,27 por tonelada, beneficiándose de mezclas favorables de paja de trigo y estiércol de pollo y mayores rendimientos. Los cultivadores están adoptando estrategias como contratos de suministro de sustrato a largo plazo e instalaciones de energía renovable in situ para mitigar los riesgos, pero los altos requisitos de capital limitan estas medidas a los operadores más grandes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: Las Primas Orgánicas Compensan las Penalizaciones de Rendimiento

En 2025, la producción convencional mantuvo una participación de mercado dominante del 83,26%, gracias a sus ventajas de costo y cadenas de suministro bien establecidas que garantizan una calidad consistente a escala. Los cultivadores que utilizan métodos convencionales aprovechan los fertilizantes sintéticos y pesticidas, aumentando los rendimientos y reduciendo las pérdidas de cultivos. Esta estrategia les permite establecer precios que atraen al mercado masivo. Por otro lado, el cultivo orgánico está en una trayectoria ascendente, proyectado para crecer al 7,84% hasta 2031. Este crecimiento se atribuye a los marcos de certificación maduros y la capacidad de obtener precios premium, incluso si eso significa aceptar rendimientos más bajos. En 2024, los hongos orgánicos de EE. UU. representaron el 8% del volumen, una caída desde el rango del 9-10% en años anteriores. En particular, las variedades de Agaricus representaron el 80% de este volumen orgánico, subrayando el dominio de los champiñones en la producción certificada.

El segmento orgánico enfrenta un desafío estructural: el proceso de certificación exige un período de transición de 3 años. Durante este tiempo, los cultivadores asumen los costos de los insumos orgánicos pero no obtienen precios premium, lo que genera desafíos de flujo de caja que pueden marginar a los operadores más pequeños. Además, los sistemas de gestión integrada de plagas, que reemplazan los fungicidas sintéticos por controles biológicos, requieren mayor mano de obra y experiencia agronómica, lo que eleva los costos. A pesar de estos desafíos, los consumidores, especialmente en América del Norte y Europa, continúan pagando una prima por los hongos orgánicos. Su disposición está impulsada por percepciones de salud y preocupaciones ambientales, con los alimentos orgánicos representando más del 10% del gasto en comestibles en estas regiones. Mientras que la producción convencional prospera en mercados sensibles al precio y canales de servicios de alimentación, donde el costo por porción es primordial, los cultivadores orgánicos en Europa aprovechan los canales minoristas premium y las ventas directas al consumidor, justificando sus mayores costos de producción. Mientras tanto, en Asia-Pacífico, los productores convencionales se benefician de los bajos costos laborales y las formulaciones intensivas de sustrato.

Por Tipo de Hongo: El Dominio del Champiñón se Encuentra con el Auge de las Variedades Funcionales

En 2025, los champiñones capturaron el 60,39% del mercado, gracias a su sabor versátil, facilidad de cosecha mecánica y roles establecidos en pizzas, pastas y hamburguesas. Décadas de cría selectiva han mejorado el rendimiento, la resistencia a enfermedades y la vida útil de los champiñones, estableciendo una ventaja de costo difícil de superar para los competidores. Mientras tanto, los hongos reishi están en una trayectoria de crecimiento, proyectados para aumentar al 7,29% hasta 2031. Este aumento está impulsado por la creciente evidencia clínica que vincula los triterpenos con beneficios en la salud neurológica y la modulación inmunológica. Una revisión de mayo de 2025 en Nutrients destacó las propiedades hipoglucémicas y anticancerígenas de los polisacáridos de Ganoderma lucidum en modelos preclínicos, lo que llevó a los fabricantes de suplementos a estandarizar el contenido de ácido ganodérico.

La intersección de los hongos funcionales y los nutracéuticos se está volviendo pronunciada: en abril de 2026, Vietnam comenzó a comercializar productos de reishi, incluidos hongos secos, extractos y vino provenientes del Parque Nacional Ta Dung. Además, los pilotos de intercultivo bajo árboles de anacardo produjeron un rendimiento de 128 kilogramos, obteniendo 250.000 VND por kilogramo. Esta diversificación está remodelando el panorama del mercado, con los cultivadores gravitando hacia variedades que resuenan con las tradiciones culinarias regionales o las afirmaciones de salud, en lugar de simplemente competir en el precio de los champiñones básicos.

Por Forma: Conveniencia del Fresco Versus Estabilidad en Almacén del Seco

En 2025, los hongos frescos representaron el 54,29% de las ventas, impulsados por la preferencia de los consumidores por su textura y atractivo visual en platos salteados, a la parrilla y crudos. Los hongos frescos pueden alcanzar precios premium cuando se mantiene la calidad. Sin embargo, su perecibilidad limita su radio de distribución, lo que requiere que los cultivadores operen dentro de un radio de 200 millas de los principales mercados minoristas. El segmento fresco también es un punto focal para la innovación de productos: los formatos de valor agregado como los hongos pre-rebanados, marinados y listos para cocinar están ganando cada vez más espacio en los estantes de las secciones de productos refrigerados. Mientras tanto, se espera que los hongos secos crezcan al 7,48% hasta 2031. Su vida útil extendida de 12-24 meses, habilitada por la deshidratación, crea oportunidades de exportación a mercados sin infraestructura de cadena de frío.

Los hongos secos también se utilizan como ingredientes funcionales en sopas, salsas y mezclas de condimentos. Cuando se rehidratan, recuperan su textura, y los compuestos umami, que se concentran durante la deshidratación, realzan el sabor. Los hongos congelados ofrecen un punto intermedio: preservan mejor la textura que el secado y tienen una vida útil de 6-12 meses. Sin embargo, requieren una cadena de frío continua, lo que aumenta los costos logísticos. Los hongos enlatados sirven principalmente a los servicios de alimentación institucionales y al almacenamiento doméstico a largo plazo, pero están perdiendo participación minorista a medida que los consumidores se desplazan hacia opciones frescas y mínimamente procesadas. Las preferencias culturales influyen en la combinación de formas: los mercados asiáticos consumen volúmenes significativos de hongos secos para medicina tradicional y usos culinarios, mientras que los consumidores de América del Norte y Europa prefieren predominantemente los hongos frescos para ensaladas y salteados. La tecnología de procesamiento continúa avanzando: la liofilización, que retiene más compuestos bioactivos que la deshidratación convencional, está creando oportunidades para productos secos premium dirigidos al mercado de alimentos funcionales.

Por Canal de Distribución: La Recuperación del Sector de Servicios de Alimentación Supera la Madurez del Comercio Minorista

En 2025, el comercio minorista fuera del canal horeca dominó las ventas con una participación del 64,78%, subrayando el papel fundamental de los supermercados e hipermercados, donde un significativo 90% de los consumidores canadienses acuden a comprar sus hongos. Estos gigantes minoristas no solo anclan el canal fuera del horeca, sino que también atraen a los compradores con una selección diversa, precios competitivos y una atractiva comercialización visual, todo lo cual estimula las compras impulsivas de productos frescos. Si bien las tiendas de conveniencia y de comestibles atienden las compras rápidas de reposición, su espacio limitado y las restricciones de rotación significan que generalmente ofrecen solo las variedades de champiñón y portobello. El comercio minorista en línea, el segmento de más rápido crecimiento fuera del canal horeca, está experimentando un auge a medida que las plataformas de comercio electrónico de comestibles invierten en el cumplimiento de la cadena de frío y la entrega en el mismo día, garantizando que se mantenga la calidad del producto. Este crecimiento se amplifica aún más por la creciente penetración de internet. Por ejemplo, la Unión Internacional de Telecomunicaciones (UIT) informó un notable aumento en el acceso global a internet: el 74% de la población mundial utilizaba internet en 2025, un aumento desde el 71% en 2024[3]Fuente: Unión Internacional de Telecomunicaciones (UIT), "Personas que usan Internet", itu.int. Mientras tanto, el sector de servicios de alimentación en el canal horeca está configurado para expandirse a una tasa del 7,54% hasta 2031. Este crecimiento se atribuye a los operadores de restaurantes que incorporan variedades de hongos especiales en sus menús orientados a las plantas y a un resurgimiento del consumo fuera del hogar, tras la pandemia.

Los subcanales de servicios de alimentación están trazando distintas trayectorias de crecimiento: los establecimientos de alojamiento y casinos anticipan una CAGR de volumen del 11,4%, mientras que los locales de recreación apuntan a un aumento del 12,2%. Este auge está impulsado en gran medida por la creciente demanda de ingredientes premium, como la melena de león y el maitake, estimulada por la tendencia de la gastronomía experiencial. Los restaurantes de servicio rápido y de servicio completo, que ostentan el título de los canales de mayor volumen absoluto, están experimentando un aumento en el crecimiento en dólares en platos como hamburguesas, pizzas y pastas, gracias a la inclusión de hongos blancos. El canal horeca no solo ofrece a los cultivadores un precio premium por libra, sino que también fomenta relaciones directas, permitiendo la personalización de variedades a medida. Sin embargo, esto conlleva la advertencia de necesitar una calidad consistente y un suministro durante todo el año, un desafío para muchos productores más pequeños. Mientras tanto, los grandes almacenes y tiendas de club están capitalizando el envasado a granel y los programas de marca propia, resonando bien con los hogares conscientes del costo. La dinámica de los canales también está evolucionando: algunos minoristas están posicionando estratégicamente los hongos cerca de los mostradores de carne, una táctica que ha mostrado promesas en programas piloto al aumentar el tamaño de las cestas de compra mediante el fomento de la sustitución y las compras complementarias. Si bien la penetración en línea enfrenta obstáculos debido a las exigencias de la entrega de última milla con temperatura controlada, está surgiendo un nicho de canal emergente: los modelos de suscripción para hongos especiales y funcionales, que eluden hábilmente los canales minoristas tradicionales.

Análisis Geográfico

En 2025, Asia-Pacífico, impulsada por la sustancial producción en China, Japón e India, contribuyó con el 50,47% de los ingresos globales. India, Tailandia e Indonesia están aumentando significativamente sus capacidades de producción para satisfacer tanto la demanda interna como las exportaciones. Sin embargo, la región enfrenta desafíos notables. Japón experimentó una disminución del 8,0% en su número de productores en 2025, subrayando las persistentes escaseces de mano de obra. Además, el aumento de los costos de energía ha generado inflación, lo que ha comprimido los márgenes de ganancia, particularmente para los procesos de cultivo en sustrato que requieren entornos con clima controlado.

La región de Oriente Medio y África se destaca como el mercado de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 8,01%. Los desarrollos de infraestructura de cadena de frío en los Emiratos Árabes Unidos y Arabia Saudita están desempeñando un papel fundamental en la extensión de la vida útil de los productos y en la facilitación de operaciones de importación más fluidas. En Nigeria, las iniciativas de agricultura piloto han demostrado que el intercultivo de hongos puede generar un ingreso adicional de USD 7.406 por hectárea en comparación con el cultivo de mijo. A pesar de estos avances, la región continúa enfrentando obstáculos significativos, ya que la infraestructura inadecuada sigue siendo un cuello de botella. En algunas áreas del África Subsahariana, las tasas de deterioro aún superan el 40%, lo que pone de relieve la necesidad de mayores inversiones en soluciones logísticas y de almacenamiento.

En 2024, América del Norte registró una producción de 669,9 millones de libras, valorada en USD 1,1 mil millones. Pensilvania emergió como el principal contribuyente, suministrando el 69% de los hongos Agaricus en la región. Canadá satisfizo el 25% del consumo de EE. UU. a través de importaciones, mientras que México está escalando activamente su capacidad de producción para ofrecer exportaciones frescas competitivas en costos. En Europa, Alemania produjo 75.700 toneladas de hongos en 2024, con el 98% de la producción siendo champiñones. Sin embargo, el número de cultivadores en la región se ha reducido a solo 25, principalmente debido a los desafíos relacionados con la escasez de mano de obra y el aumento de los costos de energía. En América del Sur, Brasil y Chile están impulsando la expansión del mercado, pero la región enfrenta una necesidad crítica de educación del consumidor para cambiar la percepción de los hongos de un producto especial a un alimento básico.

Panorama Competitivo

El mercado de hongos comestibles, definido por una combinación de grandes productores industriales y operadores regionales especializados, continúa exhibiendo una estructura fragmentada. Esta dinámica permite a los principales actores como Monaghan Mushrooms y Costa Group capitalizar su amplia escala operativa y sólidas redes de distribución, reforzando así sus posiciones dominantes en el mercado. Al mismo tiempo, esta fragmentación crea oportunidades para que los productores más pequeños que se concentran en segmentos de nicho, como variedades de hongos premium, certificaciones orgánicas e interacciones directas con el consumidor, se labren su propio espacio en el mercado.

Las escaseces de mano de obra, que han alcanzado una tasa de vacantes crítica del 20% en toda la industria, están impulsando a las empresas a adoptar tecnologías de automatización para mantener la eficiencia y la competitividad. Los sistemas de cosecha robótica, ahora capaces de igualar los niveles de productividad de los trabajadores humanos calificados, pueden cosechar aproximadamente 2.000 hongos por hora con precisión y consistencia. Las prioridades estratégicas de la industria están cambiando cada vez más hacia la integración vertical y la adopción de tecnologías avanzadas. Un ejemplo notable es el creciente interés en la comercialización de ingredientes a base de micelio, que permite a las empresas expandir sus aplicaciones más allá de los productos alimenticios tradicionales. La financiación de la Serie B de EUR 58 millones de Infinite Roots en 2024, la mayor inversión en micelio en Europa hasta la fecha, ejemplifica la transición del sector hacia la biotecnología industrial, particularmente en los campos de las proteínas alternativas y los biomateriales.

Los productores están explorando activamente oportunidades sin explotar, como la diversificación de sustratos y la valorización de residuos, para mejorar la sostenibilidad y la eficiencia de costos. Al utilizar recursos no convencionales como el residuo de destilería de bourbon, los residuos de palma aceitera y los sustratos de hongos agotados reciclados, no solo están reduciendo los costos de insumos sino también reduciendo significativamente su impacto ambiental. Al mismo tiempo, los nuevos disruptores están reformando las normas de la industria a través de innovaciones como la agricultura de entorno controlado y los modelos de negocio directos al consumidor. Al eliminar los intermediarios tradicionales de la cadena de suministro, estos disruptores pueden obtener precios más altos, aprovechando su enfoque en la calidad superior y el sólido posicionamiento de marca. Demostrando un compromiso con la innovación, Monterey Mushrooms ha presentado una solicitud a la FDA para la aprobación de producir polvo de hongos con vitamina D2, mostrando cómo los actores establecidos están avanzando en técnicas de procesamiento de valor agregado para mantenerse competitivos en el panorama de mercado en evolución.

Líderes de la Industria de Hongos Comestibles

Monaghan Mushrooms

Costa Group

Monterey Mushrooms

Okechamp

Shanghai Finc Bio-Tech

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Enifer completó la construcción de su fábrica de micoproteína a escala comercial en Finlandia, produciendo 3 millones de kilogramos anuales, equivalente a la proteína de 30.000 vacas, marcando la mayor instalación de producción de micelio en Europa y demostrando la escalabilidad industrial de la fabricación de proteínas fúngicas.

- Enero de 2025: Infinite Roots recibió USD 58 millones en financiación de la Serie B, liderada por Dr. Hans Riegel Holding. Esto representa la mayor inversión en micelio en Europa y permite a la empresa escalar la producción a través de asociaciones con proveedores de infraestructura de fermentación existentes, incluido Bitburger Brewery Group.

- Diciembre de 2024: Monterey Mushrooms presentó una petición a la FDA para producir polvo de hongos con vitamina D2 mediante la exposición a luz ultravioleta de hongos Agaricus bisporus. Este desarrollo amplió sus capacidades de procesamiento y mostró su enfoque en ingredientes alimentarios funcionales.

Alcance del Informe Global del Mercado de Hongos Comestibles

Los hongos comestibles son macrofungos (visibles a simple vista) con cuerpos fructíferos carnosos y comestibles que se consumen por su valor nutricional, sabor y textura. El informe del mercado de hongos comestibles está segmentado por categoría, tipo de hongo, forma, canales de distribución y geografía. Por categoría, el mercado está segmentado en orgánico y convencional. Por tipo de hongo, el mercado está segmentado en champiñón, shiitake, ostra, reishi, enoki y otros. Por forma, el mercado está segmentado en fresco, congelado, seco, enlatado y otros. Por canal de distribución, el mercado está segmentado en canal horeca y canal minorista. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Los pronósticos de mercado se proporcionan en valor (USD) y volumen (toneladas).

| Orgánico |

| Convencional |

| Champiñón |

| Shiitake |

| Ostra |

| Reishi |

| Enoki |

| Otros Tipos |

| Fresco |

| Congelado |

| Seco |

| Enlatado |

| Otras Formas Procesadas |

| Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia y Comestibles | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Tipo de Hongo | Champiñón | |

| Shiitake | ||

| Ostra | ||

| Reishi | ||

| Enoki | ||

| Otros Tipos | ||

| Por Forma | Fresco | |

| Congelado | ||

| Seco | ||

| Enlatado | ||

| Otras Formas Procesadas | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia y Comestibles | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el volumen global de ventas de hongos comestibles para 2031?

Se proyecta que el tamaño del mercado de hongos comestibles alcance USD 99,04 mil millones para 2031 a una CAGR del 6,66% desde 2026.

¿Qué región crece más rápido?

Se prevé que Oriente Medio y África se expanda a una CAGR del 8,01% a medida que las inversiones en cadena de frío reduzcan las pérdidas poscosecha.

¿Qué participación tienen los champiñones?

Las variedades de champiñón representaron el 60,39% del volumen global en 2025, la mayor participación entre los tipos de hongos.

¿Por qué los costos de energía son una preocupación para los cultivadores?

En las granjas de entorno controlado europeas, la electricidad puede alcanzar el 77% de los gastos operativos, exponiendo los márgenes a picos de precios.

Última actualización de la página el: