Tamaño y Participación del Mercado de Grasa Animal Comestible

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 58.42 Mil millones de dólares |

| Tamaño del Mercado (2030) | 69.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grasa Animal Comestible por Mordor Intelligence

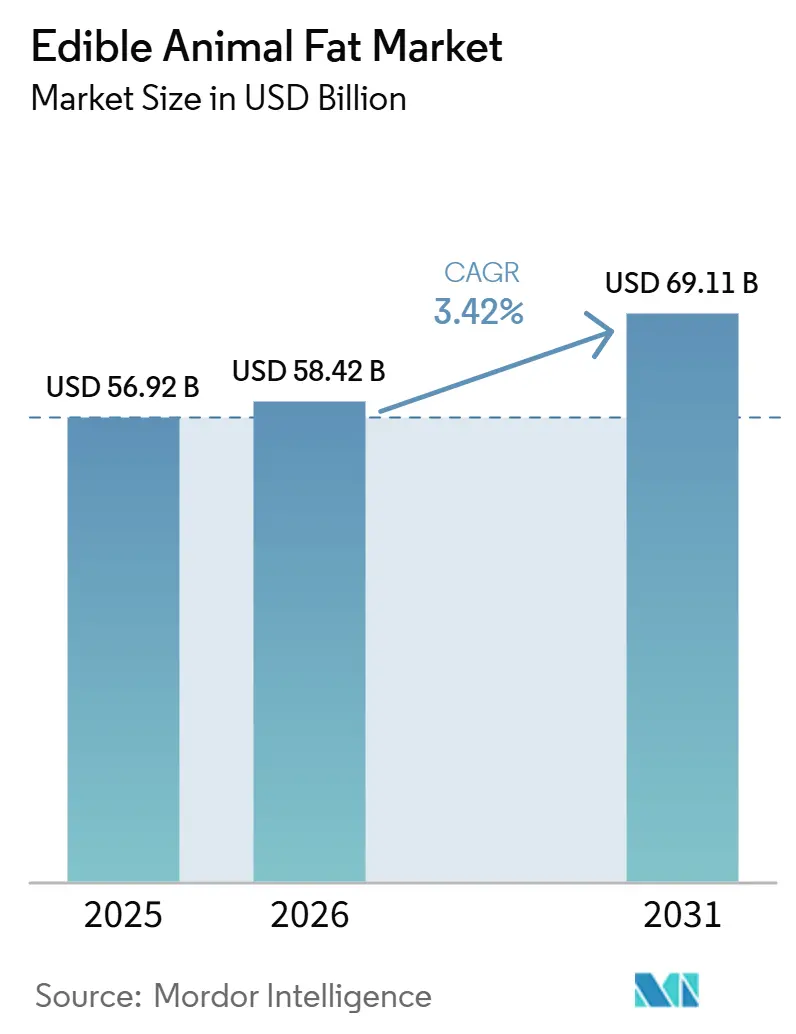

Se espera que el tamaño del mercado de grasa animal comestible crezca de 56,92 mil millones de USD en 2025 a 58,42 mil millones de USD en 2026 y se prevé que alcance los 69,11 mil millones de USD para 2031 a una CAGR del 3,42% durante 2026-2031. El mercado está siendo impulsado por el regreso de las grasas procesadas a las cocinas comerciales, una mayor demanda de procesamiento de alimentos en Asia y un cambio más amplio hacia etiquetas de ingredientes más simples en los alimentos envasados. La aceptación regulatoria también ha mejorado el tono de la demanda en el año en curso, especialmente a medida que el sebo de res y la mantequilla han recuperado atención en los canales minoristas y de servicios de alimentación. Al mismo tiempo, el mercado de grasa animal comestible aún enfrenta presión de sustitución por parte de los aceites vegetales y la preocupación continua en torno al consumo de grasas saturadas en grupos de consumidores conscientes de su salud. La economía de la oferta también se está volviendo más compleja porque los grandes procesadores están equilibrando la demanda alimentaria con la demanda de combustibles renovables, lo que puede restringir la disponibilidad para los compradores de grado alimentario.

Conclusiones Clave del Informe

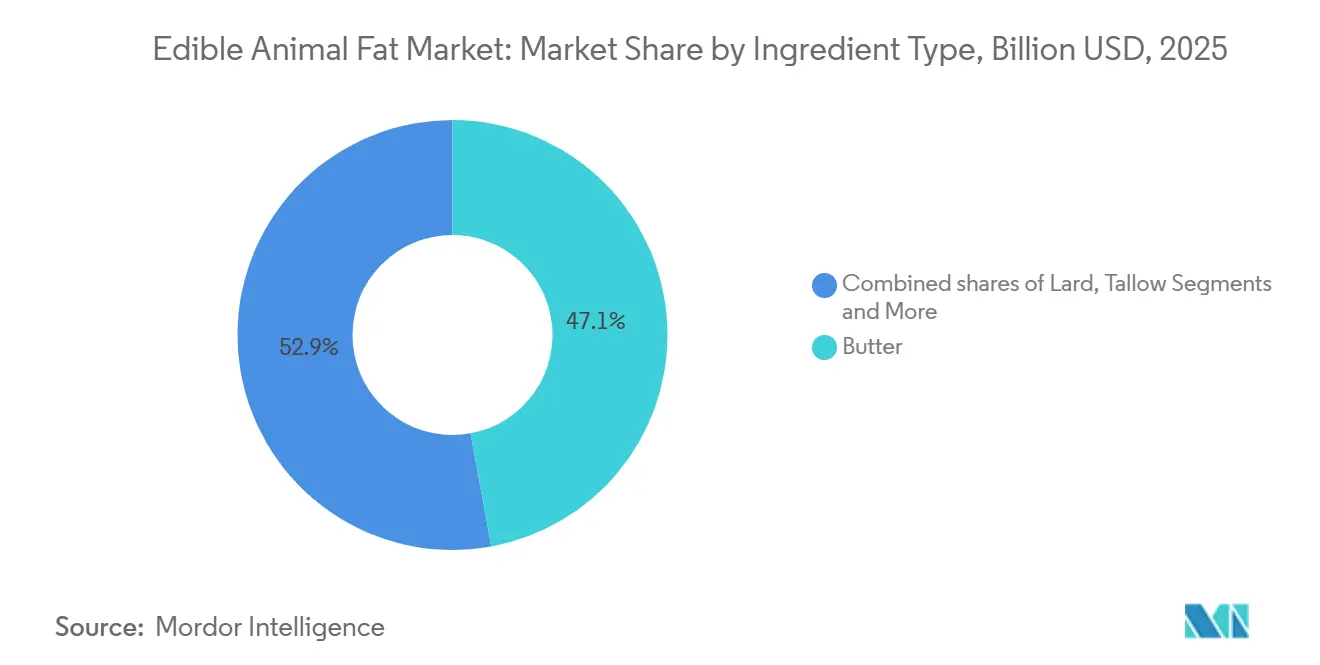

- Por tipo de ingrediente, la mantequilla lideró con una participación de ingresos del 47,11% en 2025, mientras que se proyecta que la manteca crezca a una CAGR del 4,93% hasta 2031.

- Por forma, el sólido y pasta mantuvo una participación del 63,21% en 2025, mientras que se prevé que el líquido avance a una CAGR del 4,71% hasta 2031.

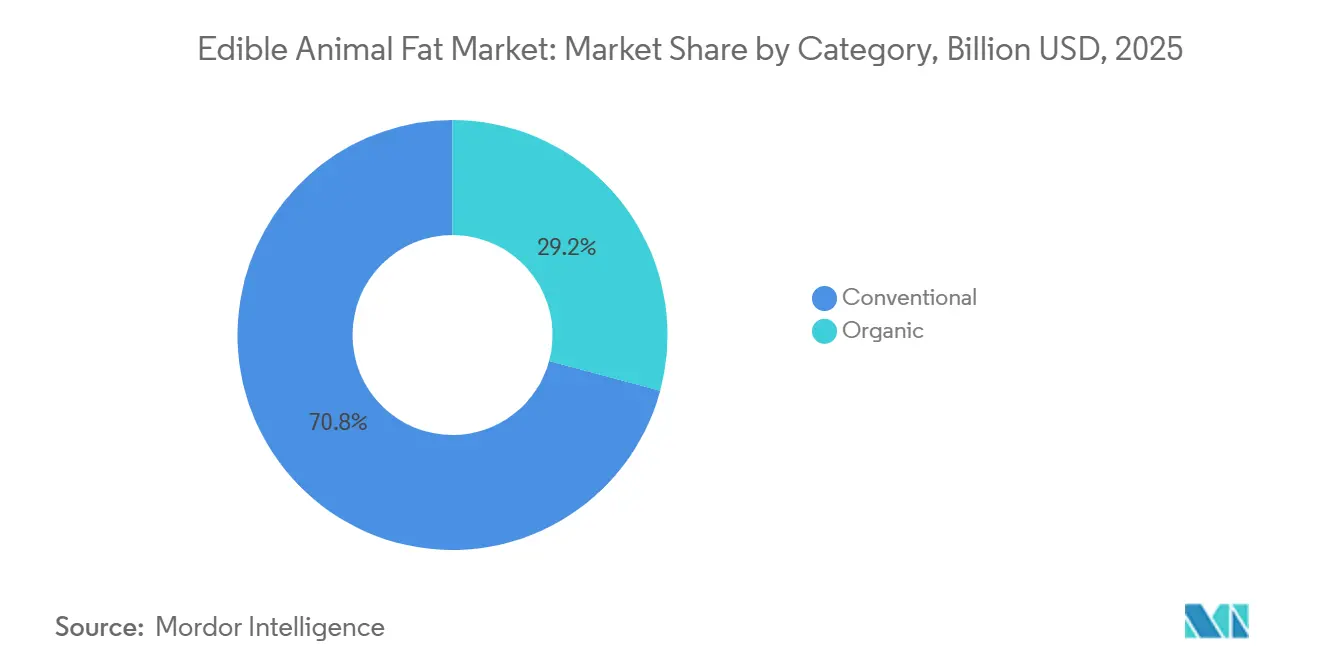

- Por categoría, el convencional representó una participación del 70,82% en 2025, mientras que se proyecta que el orgánico se expanda a una CAGR del 6,33% hasta 2031.

- Por usuario final, la industria de procesamiento de alimentos mantuvo una participación del 83,12% en 2025, mientras que se espera que el comercio minorista crezca a una CAGR del 5,88% hasta 2031.

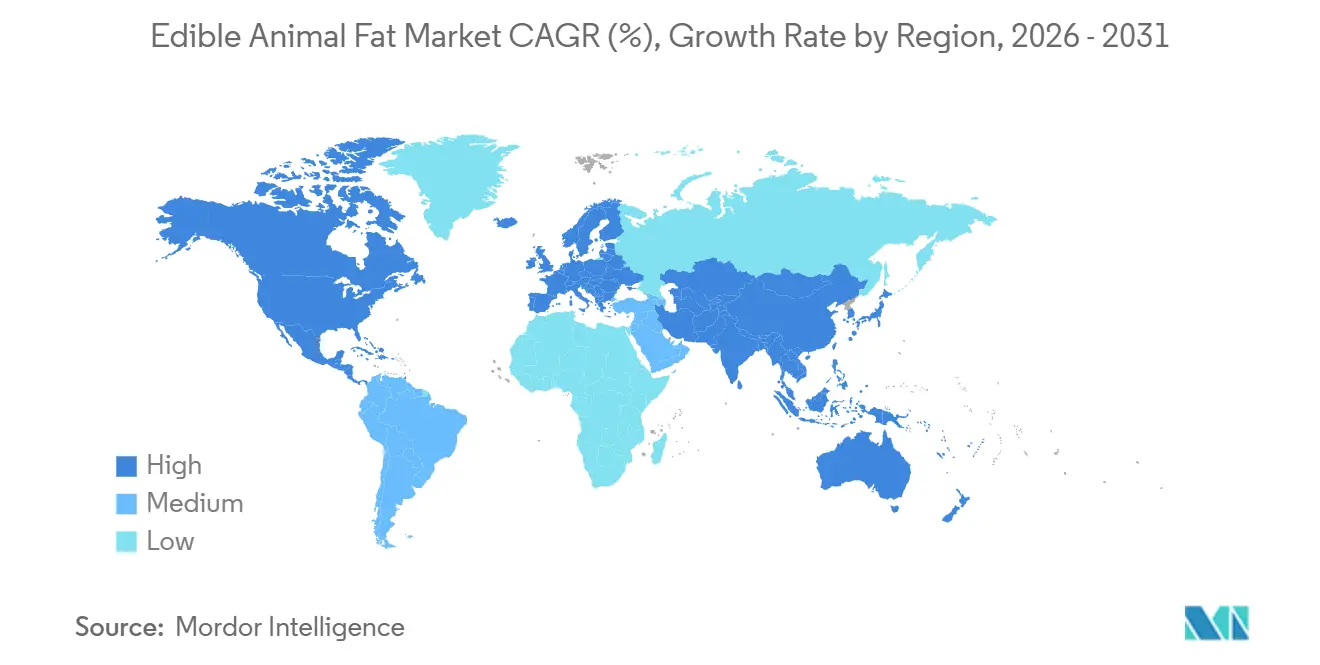

- Por geografía, Asia-Pacífico capturó una participación del 40,22% en 2025 y también se proyecta que registre la CAGR regional más alta del 5,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Grasa Animal Comestible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Superioridad funcional en aplicaciones de panadería y pastelería | +0.8% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente demanda de grasas con etiqueta limpia en proyectos de reformulación | +0.7% | América del Norte, Europa, partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Procesamiento de residuo cero y valorización de subproductos | +0.5% | Global | Largo plazo (≥ 4 años) |

| Expansión del uso en servicios de alimentación de grasas estables a altas temperaturas | +0.6% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Premiumización del posicionamiento de alimentos tradicionales y patrimoniales | +0.3% | Segmentos premium de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| El endurecimiento de los requisitos de trazabilidad favorece las grasas animales procesadas sobre las mezclas | +0.3% | Europa, China, Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Superioridad funcional en aplicaciones de panadería y pastelería

El uso generalizado de grasas animales comestibles en productos de panadería y pastelería está apoyando el crecimiento del mercado debido a su rendimiento superior en la mejora de la textura, el sabor y la calidad del producto. Ingredientes como la mantequilla, la manteca y el sebo proporcionan una excelente plasticidad, creando capas hojaldradas en los pasteles, migas tiernas en los bizcochos y una mejor sensación en boca en los productos horneados. La manteca, en particular, es valorada por producir cortezas de tarta crujientes y masas laminadas, mientras que la mantequilla sigue siendo un ingrediente preferido en panes premium, galletas, croissants y productos de confitería por su rico sabor y aroma. Los fabricantes de alimentos y las panaderías artesanales continúan dependiendo de las grasas animales para lograr una calidad de producto consistente y eficiencia en el procesamiento. La creciente preferencia de los consumidores por productos horneados premium y recetas auténticas ha aumentado aún más la demanda de ingredientes grasos tradicionales.

Creciente demanda de grasas con etiqueta limpia en proyectos de reformulación

El creciente enfoque en los productos alimentarios con etiqueta limpia está alentando a los fabricantes a reformular recetas utilizando ingredientes reconocibles y mínimamente procesados, lo que genera una mayor demanda de grasas animales comestibles. Las grasas tradicionales como la mantequilla, la manteca y el sebo se están incorporando cada vez más en proyectos de reformulación como alternativas a los aditivos artificiales y los ingredientes grasos altamente procesados. Este cambio está respaldado por las cambiantes preferencias de los consumidores por productos con listas de ingredientes más cortas y transparentes. Por ejemplo, el compromiso de la Asociación Americana de Panificación de noviembre de 2025 de eliminar los colorantes FD&C certificados de los productos horneados refleja el movimiento más amplio de la industria hacia formulaciones más limpias[1]Fuente: Food Business News, "Las nuevas regulaciones pueden acelerar el cambio hacia la etiqueta limpia", foodbusinessnews.net. Además, según una investigación del Ministerio de Asuntos Exteriores del CBI, se proyecta que los productos con etiqueta limpia representen más del 70% de las carteras de productos durante 2025 y 2026, frente al 52% en 2021[2]Fuente: Ministerio de Asuntos Exteriores del CBI, "¿Qué tendencias ofrecen oportunidades?", cbi.eu. A medida que los fabricantes de alimentos amplían las iniciativas de etiqueta limpia en aplicaciones de panadería, alimentos procesados y lácteos, se espera que aumente el uso de grasas animales comestibles de origen natural.

Procesamiento de residuo cero y valorización de subproductos

El creciente énfasis en la fabricación de residuo cero y la eficiencia de los recursos está aumentando la utilización de grasas animales comestibles a través de prácticas avanzadas de procesamiento y valorización de subproductos. Los procesadores de carne y las empresas de procesamiento están maximizando el valor de los subproductos animales convirtiendo los recortes de grasa y otros tejidos comestibles en ingredientes alimentarios de alta calidad en lugar de desecharlos como residuos. Este enfoque mejora la utilización de materias primas, reduce el impacto ambiental y apoya las iniciativas de economía circular dentro de la industria alimentaria. Los avances en las tecnologías de procesamiento han mejorado aún más la calidad, la seguridad y la consistencia de las grasas animales comestibles, haciéndolas adecuadas para una amplia gama de aplicaciones alimentarias. Los fabricantes también están invirtiendo en procesos eficientes de recuperación y purificación para aumentar los rendimientos de producción mientras cumplen con estrictos estándares de seguridad alimentaria.

Expansión del uso en servicios de alimentación de grasas estables a altas temperaturas

La creciente demanda de grasas de cocción estables a altas temperaturas en la industria de servicios de alimentación está contribuyendo a la creciente adopción de grasas animales comestibles. Productos como el sebo, la manteca y la grasa de pato son ampliamente utilizados por restaurantes, restaurantes de servicio rápido, hoteles y establecimientos de catering porque ofrecen una excelente estabilidad térmica y mantienen su rendimiento durante la fritura repetida y la cocción a alta temperatura. Estas grasas también mejoran el sabor, la textura y la crocancia de los alimentos fritos, las carnes asadas y los platos especiales, lo que las convierte en una opción preferida para muchos operadores de servicios de alimentación. La expansión del sector global de servicios de alimentación y la creciente demanda de los consumidores de experiencias gastronómicas premium están aumentando aún más su uso comercial. Además, la creciente popularidad de los métodos de cocción tradicionales y las cocinas regionales auténticas ha renovado el interés en las grasas de cocción de origen animal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La percepción de grasas saturadas y colesterol sigue siendo un techo de demanda | -0.7% | América del Norte y Europa, Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Presión de sustitución por aceites vegetales y grasas interesterificadas | -0.8% | Global | Mediano plazo (2-4 años) |

| Suministro volátil de ganado e insumos de procesamiento | -0.5% | Global, concentrado en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Restricciones de formulación por deriva de olor y sabor | -0.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La percepción de grasas saturadas y colesterol sigue siendo un techo de demanda

Las preocupaciones de los consumidores sobre los efectos para la salud de las grasas saturadas y el colesterol continúan limitando la adopción generalizada de grasas animales comestibles. La creciente conciencia sobre la salud cardiovascular y las enfermedades relacionadas con el estilo de vida ha llevado a muchos consumidores a reducir el consumo de alimentos percibidos como ricos en grasas saturadas. Como resultado, los fabricantes de alimentos están reformulando cada vez más los productos con aceites vegetales y otras alternativas que a menudo se perciben como opciones más saludables. Las recomendaciones de salud pública y las directrices nutricionales en muchos países también abogan por la moderación en el consumo de grasas saturadas, lo que influye en las decisiones de compra. Esta percepción ha afectado particularmente a la demanda entre los consumidores conscientes de su salud que buscan productos alimentarios bajos en grasa o favorables para el corazón. Además, las actitudes negativas de los consumidores hacia las grasas de origen animal crean desafíos para los fabricantes que intentan expandir su presencia en las categorías de alimentos orientadas al bienestar.

Presión de sustitución por aceites vegetales y grasas interesterificadas

La creciente disponibilidad de aceites vegetales y grasas interesterificadas está creando una presión competitiva significativa en el mercado de grasa animal comestible. Los fabricantes de alimentos están adoptando cada vez más alternativas como los aceites de girasol, canola, soja y palma porque están ampliamente disponibles, son rentables y a menudo son percibidos como más saludables por los consumidores. Las grasas interesterificadas también están ganando terreno ya que proporcionan la textura, estabilidad y funcionalidad deseadas en aplicaciones de panadería, confitería y alimentos procesados sin depender de ingredientes de origen animal. Además, estas alternativas pueden adaptarse para cumplir con requisitos de procesamiento específicos al tiempo que apoyan el posicionamiento de productos con etiqueta limpia, veganos y conscientes del colesterol.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: El Dominio Premium de la Mantequilla Enmascara el Auge Industrial de la Manteca

La mantequilla representó el 47,11% de los ingresos del mercado de grasa animal comestible en 2025, convirtiéndola en el tipo de ingrediente más grande debido a su uso generalizado en aplicaciones de procesamiento de alimentos y servicios de alimentación. Su posición dominante está respaldada por la fuerte demanda de las industrias de panadería, confitería, lácteos y alimentos listos para consumir, donde mejora el sabor, la textura y la calidad del producto. La mantequilla también es ampliamente preferida por los consumidores por su sabor natural y su atractivo de etiqueta limpia en comparación con las alternativas grasas sintéticas o altamente procesadas. El creciente consumo de productos horneados premium, pasteles, postres y productos lácteos gourmet continúa reforzando su liderazgo en el mercado.

Se proyecta que la manteca registre la CAGR más rápida del 4,93% hasta 2031, impulsada por su creciente uso en la fabricación de alimentos y aplicaciones culinarias especializadas. El creciente interés de los consumidores en los métodos de cocción tradicionales y las cocinas regionales auténticas está contribuyendo a la renovada demanda de manteca en aplicaciones de panadería, procesamiento de carne y fritura. Los fabricantes de alimentos también están utilizando manteca para mejorar la textura, la hojaldración y el sabor en productos como pasteles, tartas, galletas y productos cárnicos procesados. La creciente popularidad de los patrones dietéticos cetogénicos, paleo y altos en grasa en varios mercados ha fomentado aún más el uso de grasas de origen animal, incluida la manteca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Formatos Sólidos/Pasta Lideran las Aplicaciones de Procesamiento

El doble logro del segmento sólido/pasta de una participación de mercado del 63,21% en 2025 y el liderazgo en CAGR del 4,93% hasta 2031 subraya la continua dependencia de la industria alimentaria de las grasas estructuradas para la textura y la funcionalidad. El dominio de este formato reflejó principios fundamentales de ciencia de los alimentos, ya que las grasas sólidas proporcionaron propiedades estructurales esenciales en productos horneados, confitería y carnes procesadas que las alternativas líquidas no podían replicar. Los fabricantes requerían cada vez más grasas que permanecieran estables ante las variaciones de temperatura y las condiciones de almacenamiento, lo que apoyaba la demanda de formatos sólidos/pasta con características de rendimiento predecibles.

Las grasas animales líquidas servían aplicaciones especializadas en operaciones de fritura, producción de biodiésel y procesos industriales donde las propiedades de fluidez y transferencia de calor tenían prioridad sobre la funcionalidad estructural. Los avances tecnológicos en la recuperación y purificación de grasas en la industria de procesamiento mejoraron la calidad de las grasas líquidas y ampliaron las oportunidades de aplicación en la producción de combustibles renovables. En febrero de 2025, se esperaba que la nueva instalación de Coast Packing de 60 millones de USD en Amarillo, Texas, apuntara a una mayor producción de mantecas de grasa animal tanto para canales domésticos como comerciales, lo que indica una demanda sostenida de formatos sólidos. La segmentación por forma reflejó cada vez más la optimización del uso final, con los fabricantes seleccionando formatos basados en requisitos funcionales específicos en lugar de preferencias tradicionales.

Por Categoría: El Convencional Domina, el Orgánico Obtiene la Prima de Margen

La categoría convencional representó el 70,82% de los ingresos del mercado de grasa animal comestible en 2025, convirtiéndola en el segmento dominante por categoría. Su liderazgo está impulsado principalmente por la amplia disponibilidad, la rentabilidad y las cadenas de suministro establecidas en los mercados globales. Las grasas animales comestibles convencionales son ampliamente utilizadas por fabricantes de alimentos, restaurantes y operadores de servicios de alimentación debido a su calidad consistente y precios competitivos. También siguen siendo una opción preferida para la producción a gran escala de alimentos procesados, productos horneados, productos cárnicos y aplicaciones de fritura donde la asequibilidad y la funcionalidad son críticas.

Se proyecta que la categoría orgánica se expanda a la CAGR más rápida del 6,33% hasta 2031, respaldada por la creciente preferencia de los consumidores por ingredientes alimentarios naturales y producidos de manera sostenible. La Asociación de Comercio Orgánico informó que las ventas de alimentos y productos orgánicos de los Estados Unidos alcanzaron un récord de 76,6 mil millones de USD en 2025 y crecieron un 6,8% interanual, con los consumidores más jóvenes formando el grupo de compradores de más rápido crecimiento[3]Fuente: Asociación de Comercio Orgánico, "Descripción General del Mercado Orgánico", ota.com. La creciente conciencia sobre la calidad de los alimentos, el bienestar animal y las prácticas agrícolas ambientalmente responsables está alentando a los consumidores a elegir grasas animales de origen orgánico. Los fabricantes de alimentos están respondiendo incorporando ingredientes orgánicos en productos de panadería premium, productos lácteos, alimentos procesados y aplicaciones culinarias especializadas para satisfacer las expectativas cambiantes de los consumidores.

Por Usuario Final: La Industria Alimentaria Ancla los Volúmenes, el Comercio Minorista se Acelera

La industria de procesamiento de alimentos representó el 83,12% de los ingresos del mercado de grasa animal comestible en 2025, convirtiéndola en el segmento de usuario final más grande. Su posición dominante está impulsada por el uso extensivo de grasas animales comestibles como ingredientes clave en productos cárnicos procesados, productos de panadería, confitería, productos lácteos, aperitivos y comidas listas para consumir. Los fabricantes de alimentos dependen de las grasas animales por su capacidad para mejorar el sabor, la textura, la sensación en boca y el rendimiento de cocción, al tiempo que mejoran la consistencia del producto y la vida útil. La continua expansión de la industria global de alimentos procesados, respaldada por la creciente urbanización y la demanda de alimentos de conveniencia, ha fortalecido aún más el consumo dentro de este segmento.

Se proyecta que el segmento minorista se expanda a la CAGR más rápida del 5,88% hasta 2031, impulsado por la creciente demanda de los consumidores de grasas de cocción para uso doméstico. El creciente interés en las prácticas de cocina tradicionales, la repostería casera y las recetas auténticas está alentando a los consumidores a comprar productos como manteca, sebo y grasas animales clarificadas a través de canales minoristas. La creciente conciencia sobre los ingredientes alimentarios mínimamente procesados y naturales también ha contribuido a una mayor aceptación de las grasas animales comestibles entre los consumidores conscientes de su salud que siguen dietas altas en grasa y bajas en carbohidratos.

Análisis Geográfico

Asia-Pacífico representó el 40,22% de la participación del mercado de grasa animal comestible en 2025 y se proyecta que registre una CAGR del 5,67% hasta 2031, lo que le otorga la base más grande y la expansión regional más rápida. El uso intensivo de grasa de cerdo y otras grasas animales en la cocina china, del sudeste asiático y japonesa, así como en la fabricación de alimentos, apoya el mercado de grasa animal comestible en la región. Se espera que Japón muestre las condiciones de oferta más ajustadas, con precios mayoristas de manteca que alcanzaron los 5.765 JPY por lata de 15 kg, o 38 USD por 15 kg, a principios de 2025, a medida que continúan las escaseces de materias primas en las instalaciones de procesamiento. India añade otra vía de crecimiento a medida que sus sectores de panadería y alimentos envasados premium se expanden en medio de la mejora de los niveles de ingresos. En Hong Kong, los chefs han apoyado activamente un retorno culinario a la grasa de cerdo procesada, fortaleciendo la demanda premium y ayudando a normalizar el uso de manteca en los canales gastronómicos de mayor valor.

Europa sigue siendo una parte madura del mercado de grasa animal comestible, con Francia, Alemania, Italia, España y los Países Bajos como principales países productores y consumidores de mantequilla, sebo y manteca. El uso tradicional en la elaboración de embutidos, pastelería y carnes preparadas continúa apoyando la demanda regional. El endurecimiento regulatorio también está cambiando el panorama de la oferta, ya que la enmienda de 2026 al Reglamento de la UE (CE) 1069/2009 requerirá el registro digital continuo de datos de PCC y una documentación de trazabilidad más sólida en las instalaciones de procesamiento. Este requisito aumenta los costos de cumplimiento para los procesadores más pequeños, pero también mejora el registro de verificación que los compradores de alimentos premium y los clientes de exportación requieren cada vez más. América del Sur se centra en Brasil y Argentina, donde los grandes sistemas de carne de res y cerdo crean un suministro sustancial de grasa procesada. Minerva Foods amplió materialmente esta base después de integrar 13 plantas de Marfrig adquiridas por 5.700 millones de BRL, o 1.000 millones de USD, aumentando la capacidad de procesamiento diaria combinada a 41.789 cabezas de ganado y 25.716 ovejas en 46 unidades industriales en 7 países.

Oriente Medio y África siguen siendo el segmento regional más pequeño en el mercado de grasa animal comestible, pero continúan ofreciendo oportunidades en las cadenas de suministro de sebo y mantequilla certificados como halal. Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica son los principales centros de demanda, respaldados por el crecimiento de los servicios de alimentación, el creciente uso de alimentos procesados y el interés más amplio en los alimentos premium halal. JBS apoyó esta oportunidad con una inversión de 150 millones de USD en un centro multiproteínas en Oriente Medio que incluye el procesamiento de carne de res y cordero. Los exportadores también deben cumplir con los requisitos halal de organismos como la Organización de Normas del Golfo y SANHA, lo que hace que la certificación sea un filtro de adquisición cada vez más importante. Estos requisitos favorecen a los proveedores que pueden combinar escala, disciplina de cumplimiento y distribución regional constante.

Panorama Competitivo

El mercado de grasa animal comestible sigue siendo moderadamente fragmentado, lo que crea oportunidades significativas para la consolidación a través de adquisiciones estratégicas y estrategias de integración vertical. Los principales actores de la industria incluyen Darling Ingredients, Tyson Foods Inc., Cargill Incorporated, JBS S.A. y Mission Barns, entre otros. Los líderes del mercado como Darling Ingredients aprovechan las ventajas de escala al procesar una parte significativa de los subproductos agrícolas animales globales, manteniendo al mismo tiempo el liderazgo tecnológico en los procesos de procesamiento y las aplicaciones de combustibles renovables.

Las estrategias de integración vertical definen cada vez más el panorama competitivo. Por ejemplo, Tyson Foods adquirió American Proteins y AMPRO Products por 850 millones de USD para fortalecer sus capacidades de procesamiento y expandir su presencia en los ingredientes para alimentación animal. Las empresas centran su posicionamiento estratégico en credenciales de sostenibilidad, cumplimiento normativo e innovación tecnológica en lugar de la competencia pura en costos, ya que las regulaciones ambientales y las preferencias de los consumidores impulsan la demanda de productos de origen responsable. Los disruptores emergentes del sector de la biología sintética plantean amenazas competitivas a largo plazo a través de la fermentación de precisión y las tecnologías de grasas cultivadas en laboratorio, que ofrecen perfiles de sostenibilidad más sólidos y ventajas regulatorias.

Los actores tradicionales están respondiendo a través de inversiones tecnológicas y asociaciones estratégicas. Las empresas de procesamiento enfatizan sus beneficios de sostenibilidad, que afirman son equivalentes a retirar 18,5 millones de automóviles de las carreteras mediante la reducción de residuos. Empresas como Mission Barns y Savor han obtenido aprobaciones regulatorias para productos grasos sin origen animal, lo que podría interrumpir las cadenas de suministro tradicionales a medida que la producción escala y los costos disminuyen. La dinámica competitiva favorece cada vez más a las empresas con cadenas de suministro integradas, capacidades de procesamiento avanzadas y sólidos registros de cumplimiento normativo, ya que los estándares de seguridad alimentaria se endurecen a nivel mundial y los clientes priorizan la confiabilidad del proveedor sobre las consideraciones de costo puro.

Líderes de la Industria de Grasa Animal Comestible

Darling Ingredients

Tyson Foods, Inc.

Cargill, Incorporated

JBS S.A.

Vion Food Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: JBS S.A. anunció un plan de gastos de capital para 2026 de 2.400 millones de USD, incluidos 1.400 millones de USD en inversiones de expansión en instalaciones en Texas, Iowa, Oriente Medio y Paraguay. JBS también anunció por separado una inversión de 150 millones de USD en un centro multiproteínas en Oriente Medio que cubre el procesamiento de carne de res y cordero, entrando en una región de alta demanda en crecimiento.

- Diciembre de 2025: Tyson Foods adquirió la antigua planta de procesamiento de pavo de Cargill en Springdale, Arkansas, por un valor estimado en la escritura de 23 millones de USD. Se planea que la instalación, que anteriormente empleaba a 1.000 trabajadores, sea reacondicionada durante varios años para apoyar el procesamiento y el porcionado adicional de pollo.

- Julio de 2024: Smithfield Foods completó la adquisición de la instalación de producción de embutidos secos de Cargill en Nashville, Tennessee, añadiendo 50 millones de libras por año de capacidad de procesamiento de embutidos secos y ampliando el rendimiento de subproductos derivados del cerdo en los sitios de procesamiento adyacentes para apoyar sus carteras de marcas Margherita, Carando y Armour.

Alcance del Informe del Mercado de Grasa Animal Comestible

Las grasas animales comestibles son grasas derivadas de tejidos animales que se procesan y refinan para el consumo humano seguro. El mercado de grasa animal comestible está segmentado por tipo de ingrediente, forma, categoría, usuario final y geografía. Según el tipo de ingrediente, el mercado está segmentado en mantequilla, sebo, manteca, liquid gold y otros tipos de ingredientes. Según la forma, el mercado está segmentado en sólido y pasta y líquido. Según la categoría, el mercado está segmentado en convencional y orgánico. Según el usuario final, el mercado está segmentado en industria de procesamiento de alimentos, servicios de alimentación y venta minorista. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor.

| Manteca de Cerdo |

| Sebo |

| Mantequilla |

| Oro Líquido |

| Otros |

| Sólido/Pasta |

| Líquido |

| Orgánico |

| Convencional |

| Industria de Procesamiento de Alimentos | Fritura Culinaria y Cocción |

| Panadería y Confitería | |

| Aperitivos Salados | |

| Alimentos Listos para Consumir / Alimentos de Conveniencia | |

| Servicios de Alimentación | |

| Venta Minorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Ingrediente | Manteca de Cerdo | |

| Sebo | ||

| Mantequilla | ||

| Oro Líquido | ||

| Otros | ||

| Por Forma | Sólido/Pasta | |

| Líquido | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Usuario Final | Industria de Procesamiento de Alimentos | Fritura Culinaria y Cocción |

| Panadería y Confitería | ||

| Aperitivos Salados | ||

| Alimentos Listos para Consumir / Alimentos de Conveniencia | ||

| Servicios de Alimentación | ||

| Venta Minorista | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 de la demanda de grasa animal comestible?

Se prevé que el mercado de grasa animal comestible alcance los 69,11 mil millones de USD para 2031 desde los 58,42 mil millones de USD en 2026, creciendo a una CAGR del 3,42% durante 2026-2031.

¿Qué tipo de ingrediente lidera los ingresos y cuál crece más rápido?

Se proyecta que la manteca crezca más rápido a una CAGR del 4,93% hasta 2031.

¿Qué canal de usuario final importa más para el volumen?

La industria de procesamiento de alimentos sigue siendo la base de demanda principal, con una participación del 83,12% en 2025, porque la panadería, la confitería, los aperitivos salados y los alimentos preparados aún dependen de la funcionalidad de la grasa animal.

¿Qué región ofrece el perfil de crecimiento más sólido?

Asia-Pacífico lideró con una participación del 40,22% en 2025 y también se espera que registre el crecimiento regional más rápido a una CAGR del 5,7% hasta 2031.

Última actualización de la página el: